Апдейты по идеям и портфелю

[wau-close account_id=”2″]

Этот раздел поста доступен для подписчиков

Вынес модельный портфель на страницу Портфель LTI, теперь там можно быстро посмотреть актуальный состав и историю всех сделок.

Наконец сделал большой апдейт по нефтегазу, сильно пересобрал экспозицию на сектор и немного увеличил ее. Материалы на тему – общий подход к анализу, апдейты по старым позициям – раз, два, и новые идеи/позиции – раз, два.

CEMI – в понедельник зашортил акции по цене, близкой к цене оферты, около $0.445. Фактически это позволяет заранее зафиксировать прибыль и страхует от сценария, если в итоге не получится набрать кворум 50%+ для оферты. Думаю что это маловероятный сценарий и оферта в итоге будет, но страховка слишком дешевая, чтобы ей не воспользоваться. Текущий дедлайн по оферте 12 апреля (результат должен быть 13-14 апреля), если кворума не будет, могут еще раз продлить дедлайн.

Glencore – на неделе была новость, что Glencore хочет купить Teck за $22.5 млрд. И одновременно выделить угольный бизнес обеих компаний в отдельную структуру, по сути оставив “зеленую” компанию с медью и другими “хорошими” металлами. Teck сразу отверг сделку, ссылаясь на недооценку. Возможно Glencore еще вернется с более выгодным для Teck предложением – рынок похоже закладывает такой сценарий, так как акции Teck подскочили на новости и не упали после отказа Teck. Будет интересно понаблюдать за ситуацией.

HRBR – вышел отчет за 2022 год, сделал апдейт по идее, позиция без изменений.

IAU – перенес лонг ETF на золото из прочих позиций в отдельную идею, чтобы все позиции в модельном портфеле были нормально оформлены.

Прочие позиции – здесь остались спекулятивные шорты, которые не входят в модельный портфель, но продолжу по ним делать апдейты, пока не закрою. Решил сократить шорт EZU на фоне достаточно хороших макро данных по экономике Европы (по крайней мере лучше, чем ожидал). Золото, соответственно, убрал их прочих позиций. Остальное без изменений.

Мысли и планы

Наконец-то закончил с разбором всех текущих позиций в портфеле, теперь появится больше времени, чтобы начать разбирать компании, которые записывал в список для дальнейшего изучения. Хочу посмотреть на Alibaba и возможно другие китайские компании на фоне новостей про разделение бизнеса (потенциально сильный драйвер для переоценки), давно планировал сделать апдейт по крипте (но может уже подожду отчетов за первый квартал, так как тренд на рынке развернулся), и есть мысли еще просто заняться поиском дешевых компаний в разных секторах через скринеры. По нефтянке думаю тоже сделаю еще один небольшой фоллоу-ап с коротким обзором необычных компаний, о которых узнал в процессе поиска – есть очень дешевые бизнесы, но и риски в них соответствующие, вроде добычи нефти в Курдистане.

Как уже писал ранее, постараюсь тратить меньше времени на то, чтобы следить за макро, и больше на анализ конкретных компаний и индустрий. Это и интереснее, и кажется результат на выходе может быть лучше. История про людей, обыгрывающих казино в рулетку еще раз натолкнула на размышления, что выбор сегмента рынка, в котором “играешь” (по аналогии с выбором конкретного стола в рулетке) зачастую даже важнее, чем то, насколько хорошо это делаешь. А чтобы выбрать сегмент рынка, в котором шансы смещены в твою пользу, обычно нужно перебрать много вариантов, так что стоит выделять на это достаточно времени.

[/wau-close]

Новые посты на сайте

Сделал пост о том, в каких инструментах лучше хранить свободную ликвидность. Рассмотрел оптимальные варианты для рублей и валюты на российских счетах, а также варианты для разных валют на зарубежных счетах. Пост с открытым доступом по ссылке.

События и новости

В конце этой недели уже начинается новый сезон отчетов в США. По традиции первыми отчитываются банки, в частности, JPMorgan в пятницу.

В понедельник в Европе не будет торгов из-за пасхи.

В среду будут данные по CPI в США, на которые сейчас все пристально смотрят. В среду и четверг много другой макро статистики и в среду решение по ставке в Канаде.

Интересные материалы

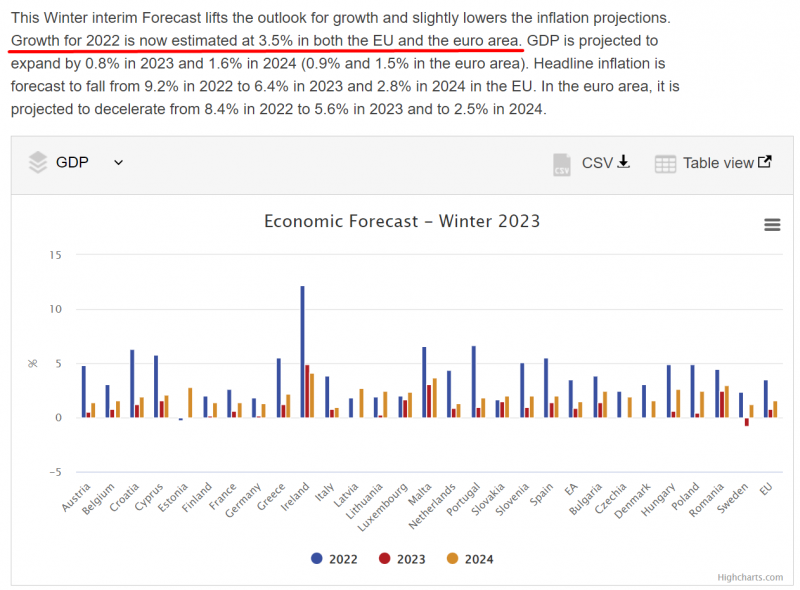

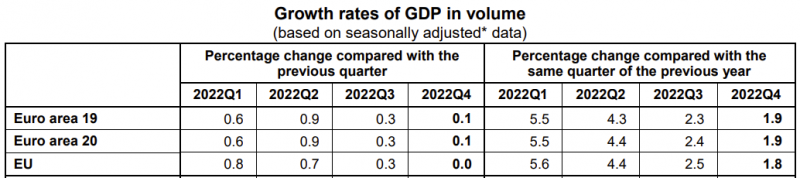

Экономическая статистика в Европе

Посмотрел недавно на экономическую статистику в Европе – сильно удивился тому, что ВВП ЕС и Еврозоны вырос в 2022 году на целых 3.5%, даже лучше, чем в США, и примерно на уровне Норвегии, которая весь год зарабатывала сверх прибыль за счет нефти и газа. Вряд ли год назад кто-то мог предположить такой результат. Поквартальная динамика выглядит похуже, но все равно весьма неплохо для условий, которые были в прошлом году.

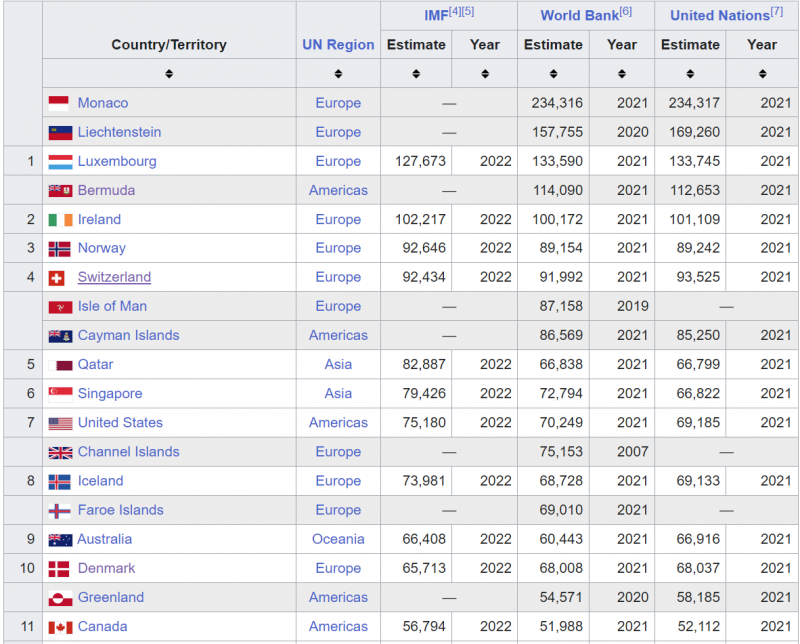

Что общего между самыми богатыми странами в мире

В статистике выше еще можно обратить внимание на то, что с отрывом самая крутая динамика в Ирландии – безумные темпы роста для уже очень развитой экономики. Ирландия уже стала фактически самой богатой страной в мире по ВВП на душу населения, если не считать микро государства вроде Монако, Лихтенштейна и Люксембурга. А произошло это во многом благодаря тому, что страна стала налоговой гаванью для американских технологических гигантов, которые открыли там крупные хабы.

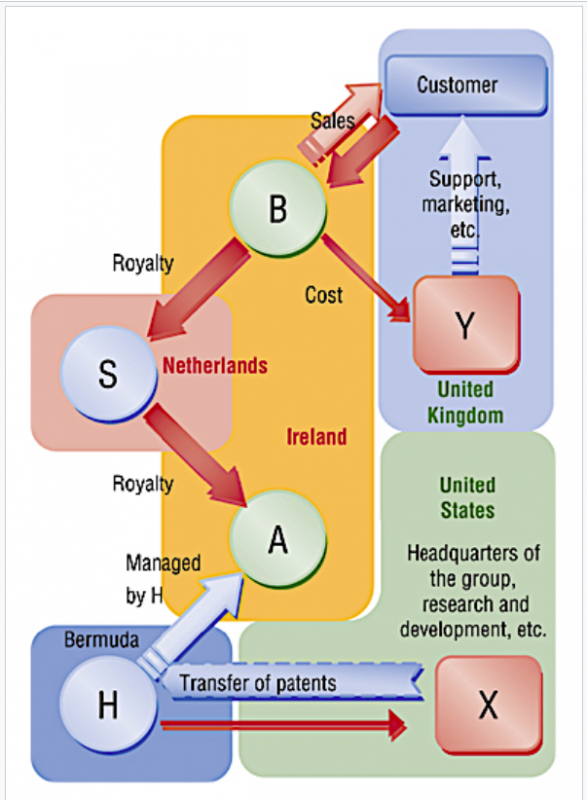

Если интересно, можно почитать на эту тему про схемы налоговой оптимизации Double Irish, Dutch Sandwich, Bermuda Black Hole и их комбинации (Бермуда кстати тоже в топе по ВВП на душу населения, да и Нидерланды живут весьма неплохо). И в целом в списке самых богатых стран выше большинство является налоговыми гаванями (включая небольшие европейские и островные Карибские государства, Швейцарию и Сингапур), с вкраплениями стран, которым повезло с кучей нефти/газа на небольшое население (Норвегия, Катар). В Австралии и Канаде, кстати, различное сырье тоже играет большую роль в экономике. А если совместить природные богатства и налоговую гавань, то получается вообще беспроигрышная комбинация. ОАЭ немного ниже в списке с ВПП на душу населения чуть меньше $50 тысяч, но почти 90% населения – это приезжие эмигранты, в расчете на одного гражданина ОАЭ скорее всего богаче всех остальных стран.

В общем кажется у небольших стран есть “простой” рецепт, чтобы повысить благосостояние – нужно сделать привлекательные налоговые и прочие условия для бизнеса и завлекать к себе таким образом крупный капитал. Но на практике, конечно, это реализовать намного сложнее, чем в теории.

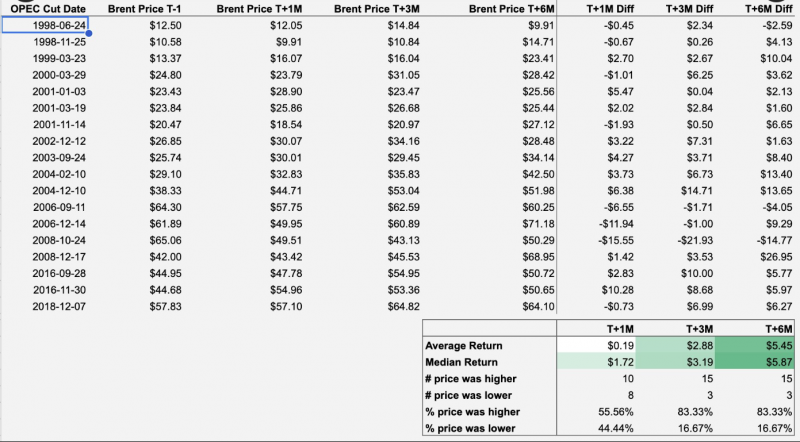

Как снижение добычи ОПЕК влияет на цены на нефть

Интересная статистика по динамике цен на нефть после того, как страны ОПЕК сокращали добычу за последние 25 лет. В среднем и в большинстве случаев на горизонте от 1 до 6 месяцев цены на нефть росли после сокращения добычи, но разброс значений был достаточно большим.

Про американские технологические компании

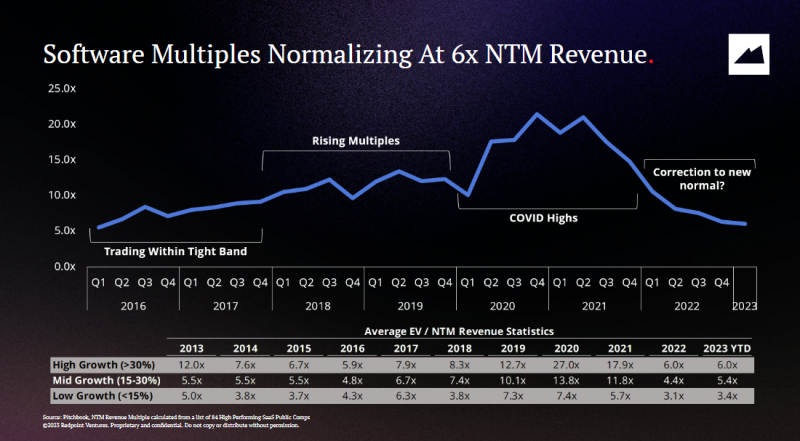

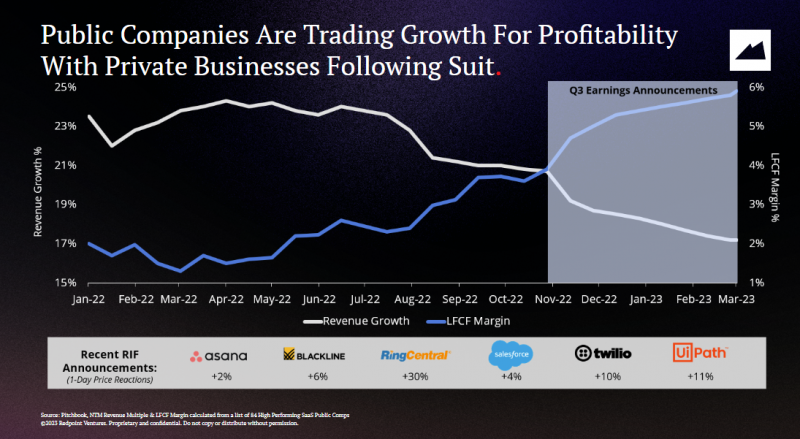

Интересная презентация про SaaS компании – мультипликаторы приходят в норму, маржинальность по FCF улучшается, но темпы роста выручки падают (все в целом закономерно). При анализе SaaS важно учитывать, что FCF часто сильно завышен за счет SBC, есть достаточно радикальные примеры (например, у Snowflake FCF margin 25%, в Operating margin -41%). Еженедельные апдейты по SaaS сектору, если интересно, можно смотреть тут.

В то же время на венчурном рынке в США в целом сильный спад – в Q1’23 “экзитов” (когда инвесторы получают деньги после продажи компании или выхода на IPO) было всего на $5.8 млрд, это очень мало – на пике в 2021 году было $200+ млрд в квартал. Источник. Будет интересно посмотреть за дальнейшей динамикой – возможно новая волна интереса к AI поможет негативному тренду развернуться в ближайшие кварталы, но пики 2021 года вряд ли будут превышены в обозримом будущем.

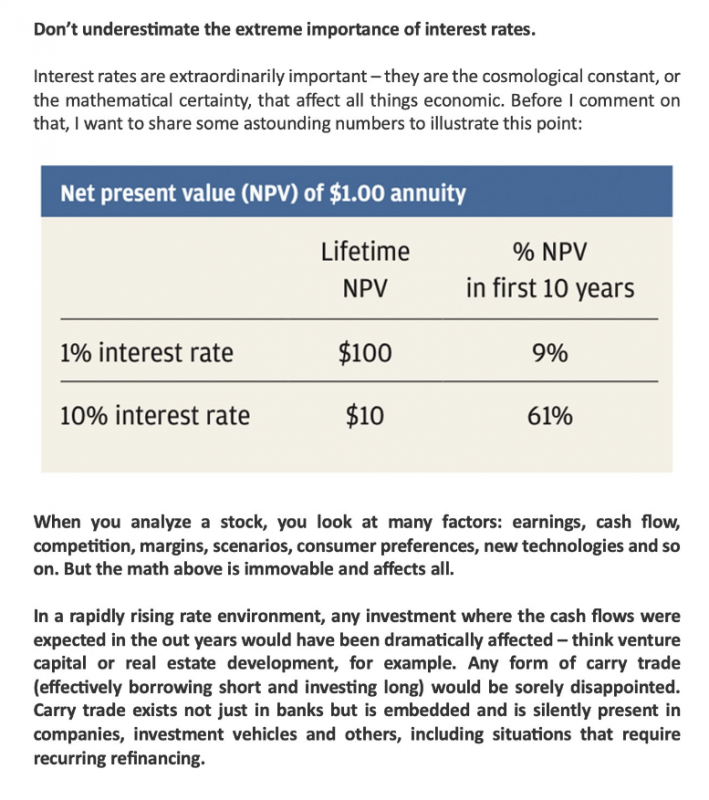

Главная причина, почему безумие на рынках в 2020-2021 годах (и бурный рост VC в 2010-е перед этим) было возможным – нулевые ставки. Наглядная картинка из письма акционерам JPMorgan (Источник), что уровень процентных ставок имеет огромное влияние на оценки компаний. При их росте возможность зарабатывать прибыль здесь и сейчас начинает иметь намного большее значение.

И еще одна неприятная новость для американских технологических и биотех компаний – в США с 2022 года поменялись правила налогообложения и теперь расходы на R&D нужно амортизировать на протяжении 5 лет, раньше все расходы можно было целиком списывать в период, когда они были понесены. По сути американская налоговая начала рассматривать расходы на R&D как Capex, а не Opex (я кстати много раз писал, что P&L многих технологических компаний искажен из-за высоких расходов на R&D и маркетинг и за убытками иногда скрывается хорошая бизнес модель и юнит-экономика). Но компаниям от этого не легче – теперь многим придется платить высокие налоги, несмотря на то, что у них глубоко отрицательный FCF.

Если быть точным, о планах внедрить это изменение в налоговый кодекс было известно еще с 2017 года, но все думали, что инициатива будет пересмотрена. Вполне возможно ее действительно пересмотрят, многим индустриям она сильно вредит (биотеху, например, где почти все расходы – это R&D), но как это обычно бывает в США, демократы и республиканцы пытаются выторговать друг у друга какие-то уступки, а стартапы пока пытаются срочно найти деньги, чтобы рассчитаться с IRS.

Вообще конечно многие стартаперы в Кремниевой Долине в последние месяцы в шоке – сначала пересох ручеек венчурного финансирования и им перестали давать деньги по безумным оценкам, потом упал Silicon Valley Bank и на несколько дней они потеряли доступ к своим деньгам, а теперь вот еще налоговая требует с них денег. После сказочного десятилетия со смузи и единорогами наступила суровая реальность, с которой регулярно сталкивается большинство предпринимателей за пределами Долины.

Рекордная прибыль китайской ByteDance (владеет TikTok)

Китайская ByteDance (создатель TikTok) по непроверенным данным заработала в 2022 году $25 млрд EBITDA, опередив по этому показателю Alibaba и Tencent. EBITDA выросла на 79% YoY, что очень круто на фоне локдаунов в Китае в прошлом году и давления компартии на технологический сектор. Из $85 млрд выручки ByteDance $70 млрд приходится на Китай, а TikTok за пределами Китая убыточен и в США его могут вообще запретить (но пока он быстро растет). В Китае есть своя версия TikTok – Douyin, которая жестко модерируется в соответствии с внутренними правилами и говорят контент там сильно отличается. Вообще ByteDance – самый молодой из глобальных технологических гигантов (основан в 2012 году) и очень интересная компания, которая представляет серьезную конкуренцию и для Alibaba/JD, и для Tencent, и для ряда других известных публичных компаний компаний. Жаль ByteDance непубличный – было бы очень интересно посмотреть их отчетность.

Про ChatGPT

И еще немного про ChatGPT – я сначала немного скептически относился к его потенциалу сильно и быстро повлиять на многие индустрии в ближайшее время. Но недавно увидел, наверное, самое понятное объяснение, почему эффект, вероятно, будет большим. Если коротко, ChatGPT и аналогичные сервисы, которые вероятно будут появляться, по сути, могут стать прослойкой между человеком и компьютером, которая позволит большинству людей начать использовать “машины” намного эффективнее и сильно повысить общую продуктивность.

Если подумать, подавляющее большинство людей до сих пор умеют взаимодействовать почти с любым софтом на очень примитивном уровне. Условно говоря Vlookup (ВПР) в экселе для большинства людей уже похож на магию (я сам видел много раз в разных компаниях, как задача, которая может быть сделана за 30 секунд очень простой формулой отнимала часы работы у людей). А возникает такая неэффективность, потому что людям часто не у кого спросить совет, как сделать что-то эффективнее, или они даже не знают, что это возможно. ChatGPT – это по сути бесплатный бесконечно терпеливый репетитор, которому можно задавать любые глупые вопросы простым разговорным языком и получать нормальные ответы (не на все темы, но на многие, в частности про компьютеры и софт – их то он хорошо понимает).

Причем забавно, что несколько лет назад были популярны прогнозы, что дальнобойщики и многие “рабочие” профессии скоро будут автоматизированы, а по факту мы видим дефицит дальнобойщиков на рынке, в то время как под угрозой скорее рабочие места многих копирайтеров, дизайнеров, джуниор разработчиков и прочих профессий, которые считались куда более квалифицированными и творческими, поэтому более сложными для автоматизации. Думаю сделаю как-нибудь отдельный пост на эту тему.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: