Summary

Дата: 05.04.23

Компания 1: GeoPark

Тикер 1: GPRK (NYSE)

Цена: 11.14 USD

Тип идеи: среднесрочная идея

Дата: 05.04.23

Компания 2: PetroTal

Тикер 2: TAL (TSX) / PTAL (LSE)

Цена: 0.75 CAD

Тип идеи: среднесрочная идея

Акции доступны в Interactive Brokers

Идея – GeoPark

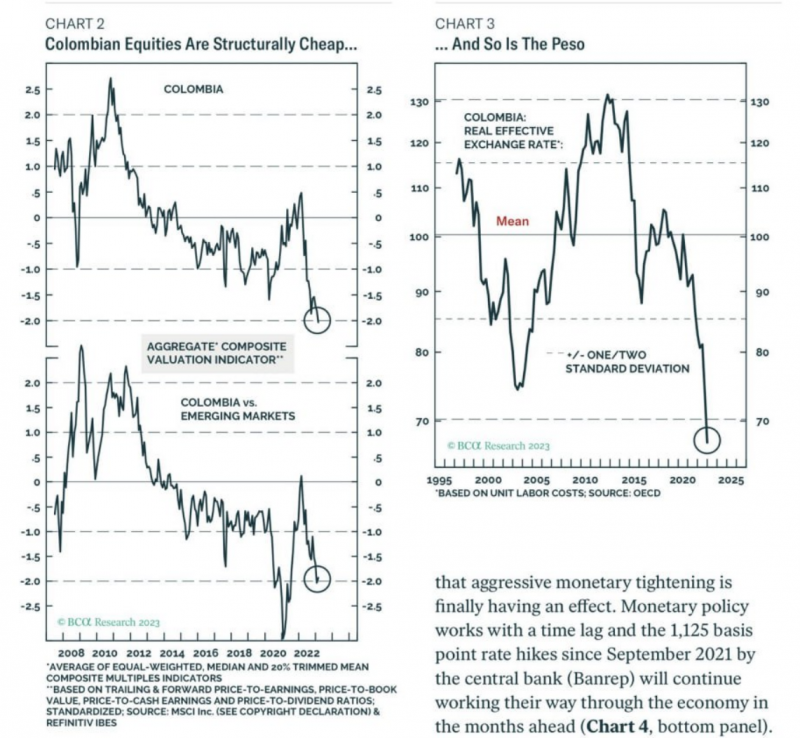

После компаний в США и Канаде решил посмотреть на Латинскую Америку. Сначала были мысли купить Ecopetrol из Колумбии, про который слышал раньше. Ecopetrol объявил высокие дивиденды около 20% за 2022 год (выплатят 3 частями в этом году, можно почитать интересные заметки с их собрания акционеров у Calvin Froedge). Но у компании оказался низкий FCF yield на фоне аналогов даже в рекордный 2022 год, по сути дивиденды будут выплачены отчасти в долг. Хотя Ecopetrol популярен в Твиттере, особенно среди акционеров Petrobras, у меня не возникло желание покупать акции. Зато привлекла внимание другая компания из Колумбии – GeoPark.

У GPRK FCF yield к EV за прошлый год составил около 30%, а к капитализации почти 50%, компания стоит EV/EBITDA < 2 (исторический минимум), и за прошлый год вернула акционерам около 10% через дивиденды и байбеки. И в целом, кстати, оценки компаний из Колумбии сейчас чуть ли не на исторических минимумах.

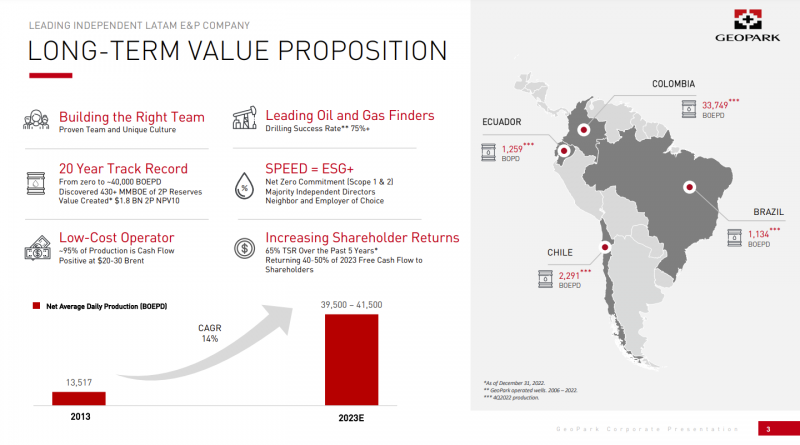

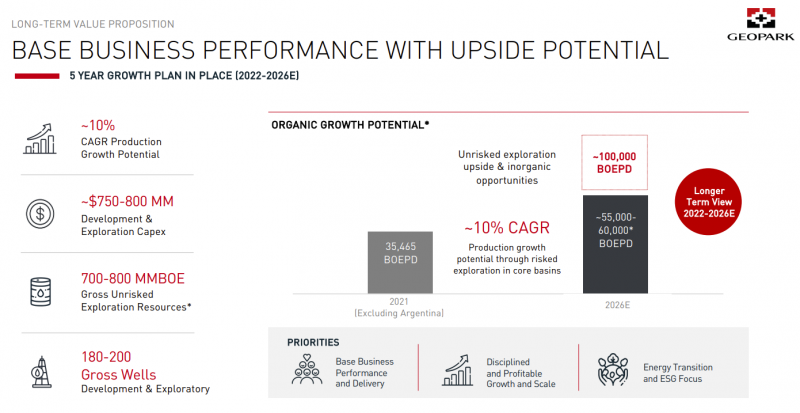

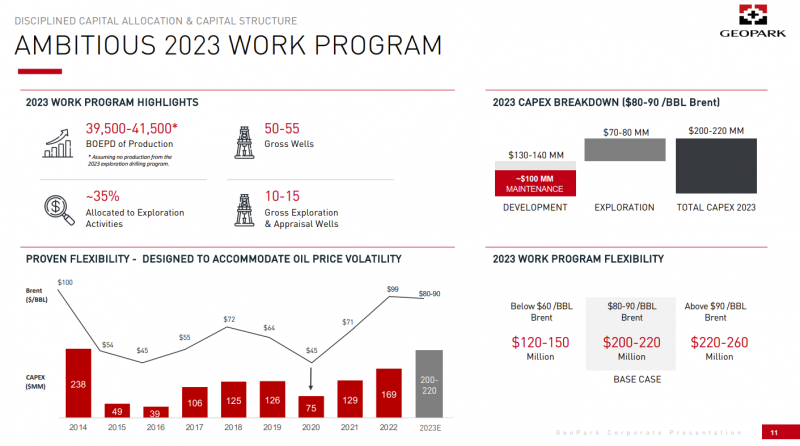

GeoPark добывает нефть в основном в Колумбии и немного в других странах Латам. За последние 10 лет добыча компании утроилась, к 2026 году ожидают рост добычи еще в 1.5 раза с возможностью дополнительного апсайда.

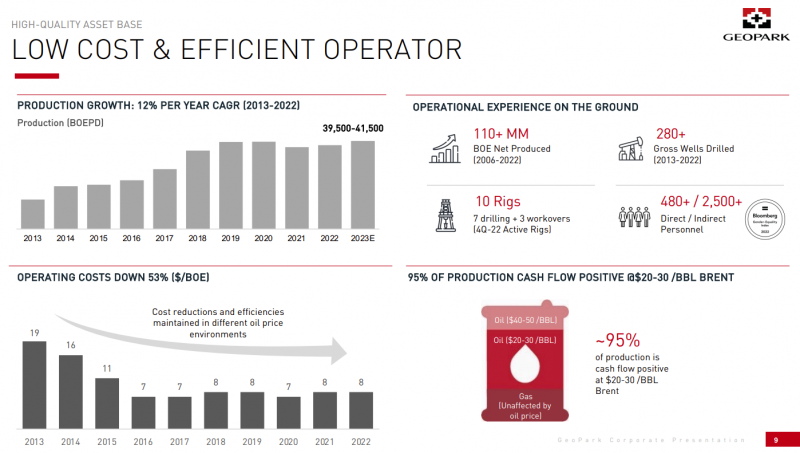

Отдельно выделяют, что почти вся добыча прибыльна даже при ценах на нефть $20-30 за баррель за счет низкой себестоимости. У компании в 2023 году планируется рекордный капекс, но с учетом планов по росту добычи он объясним, и Geopark отмечает, что при падении цен на нефть инвестиции могут срезать.

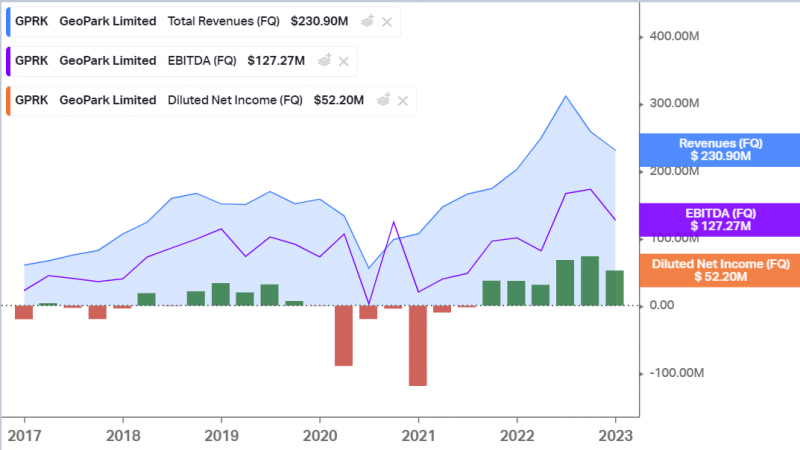

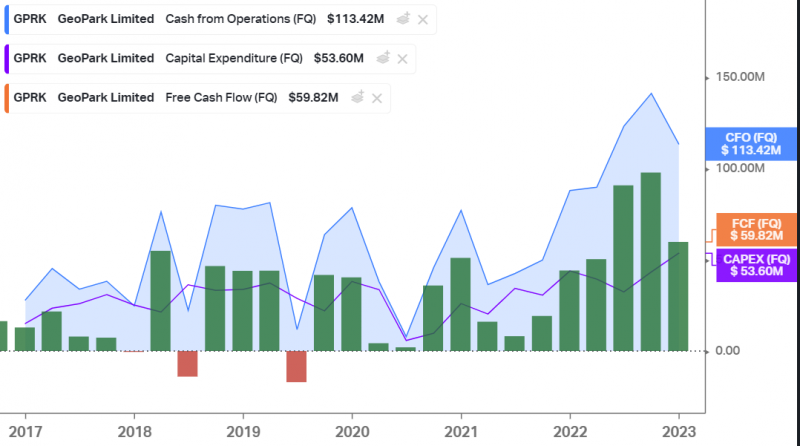

Если посмотреть на исторический P&L, компания иногда была убыточной, но это были вероятно бумажные статьи – FCF стабильно положительный и очень высокий.

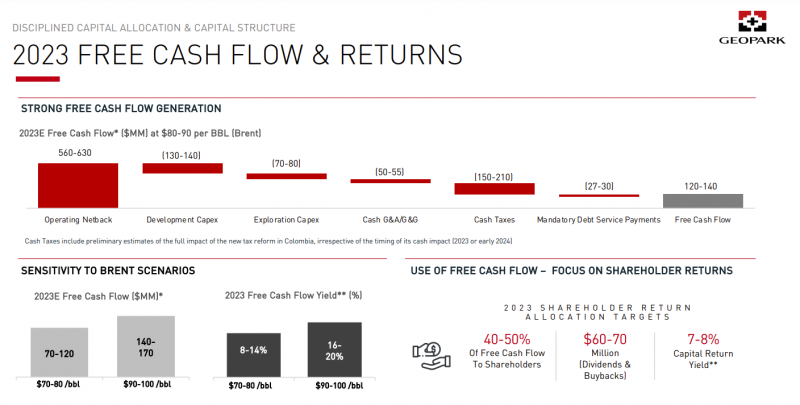

В 2023 году ожидают сокращение FCF относительно 2022 из-за снижения цен на нефть и роста капекса, но все еще планируют направить $60-70 млн на байбеки и дивиденды – это около 10% от текущей капитализации, весьма неплохо для компании, которая активно инвестирует в рост бизнеса.

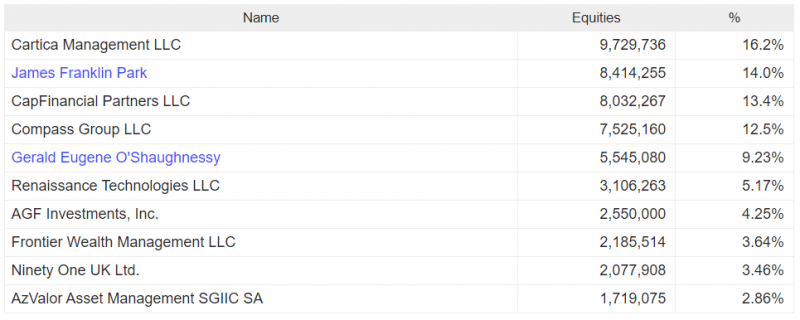

Из рисков стоит подсветить, что в Колумбии недавно приняли закон, который увеличивает нагрузку на нефтегазовые и угольные компании, но цифры выше уже учитывают его ожидаемый эффект. И еще один важный момент, GeoPark – частная компания, теоретически нельзя исключать каких-то недружелюбных действий со стороны властей, если вдруг к власти в будущем придут какие-нибудь ярые социалисты, но не думаю, что это вероятный сценарий. Крупнейшими акционерами GeoPark являются различные фонды, включая известные вроде Renaissance Technologies, и 15% акций владеют инсайдеры, что обычно позитивно.

Идея – PetroTal

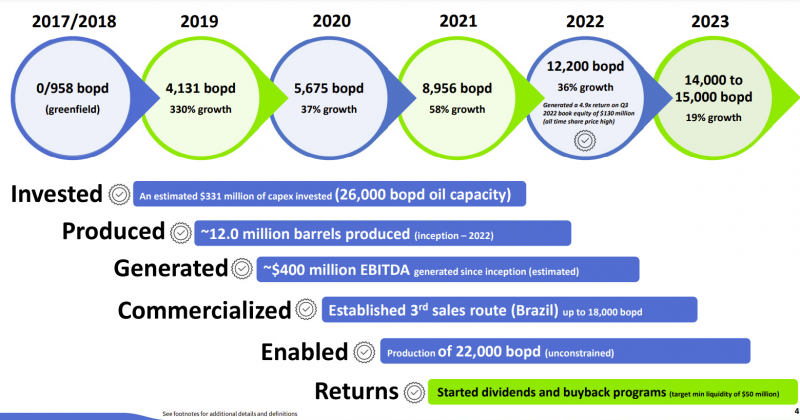

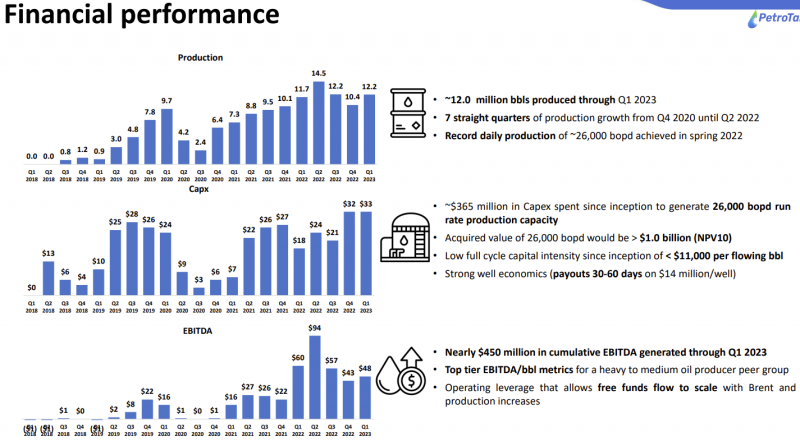

В фильтре выше по Латам PetroTal нет, так как формально она зарегистрирована в США, но бизнес находится в Перу. Это молодая частная компания, добычу начали в 2018 году, с тех пор она растет каждый год быстрыми темпами.

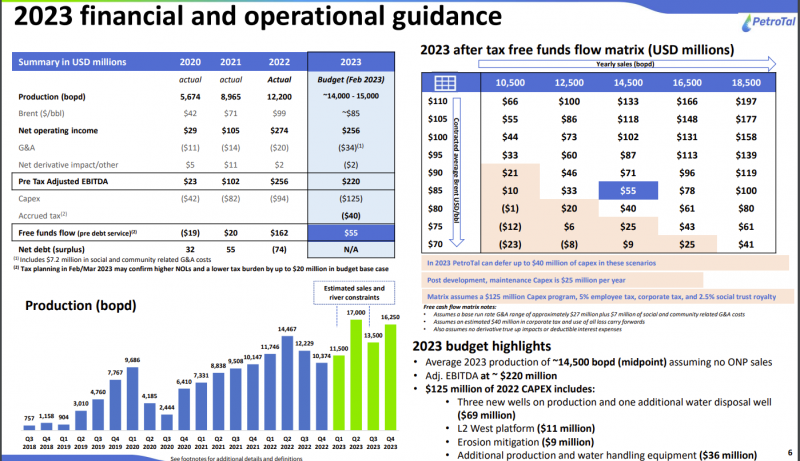

И в будущем у PetroTal не менее амбициозные планы по росту – по прогнозу добыча вырастет на 2/3 в 2024 году относительно 2022, далее будет плато на пару лет, и затем запуск новых месторождений, которые позволят вырасти бизнесе еще сильнее, правда разброс возможной пиковой добычи довольно больше, а горизонт аж до 2030 года – столько я вряд ли буду держать позицию в любом случае.

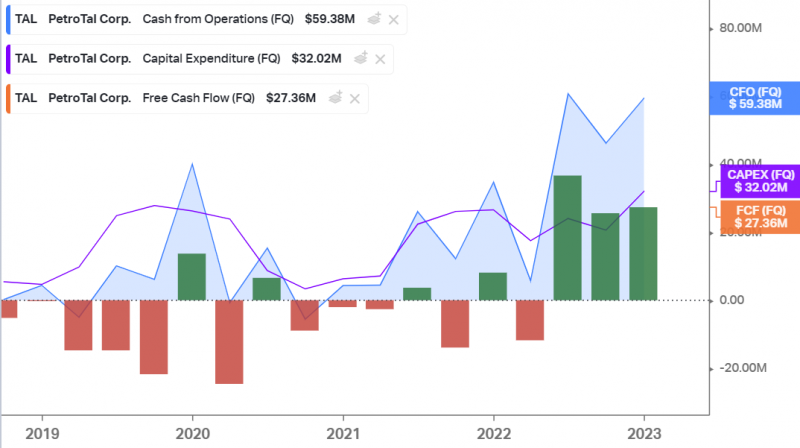

PetroTal работала с очень высокой рентабельностью в прошлом году и заработала отличный FCF, несмотря на инвестиции в рост добычи.

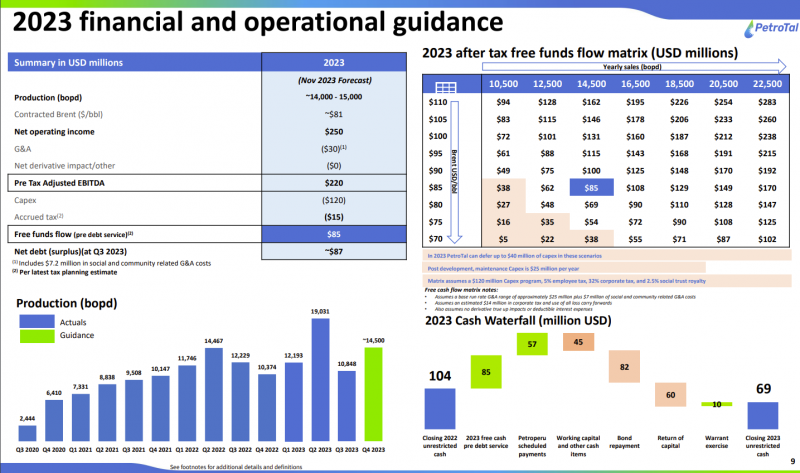

На 2023 год прогноз более скромный из-за роста капекса и начала выплат налога на прибыль. Не видел новостей про то, чтобы в Перу повышали налоги на нефтегаз в последнее время, кажется ставка налога на прибыль для нефтяных компаний 31.5%. В отличие от Бразилии и Колумбии, где добыча нефти играет важную роль для бюджета стран, в Перу основные доходы дает добыча различных металлов, поэтому к PetroTal вероятно не будет такого внимания властей, как к компаниям в соседних странах.

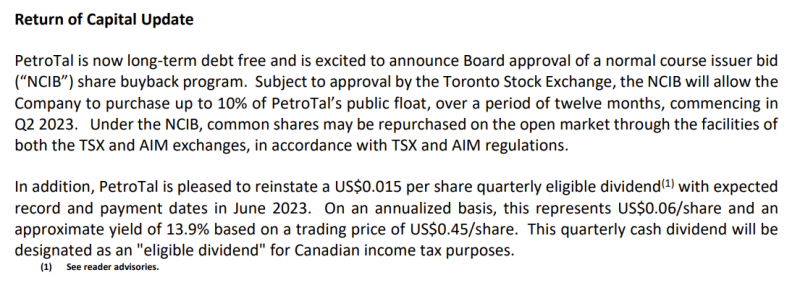

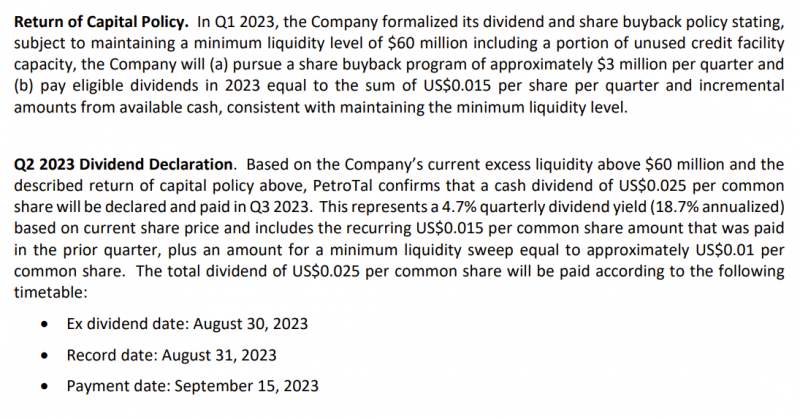

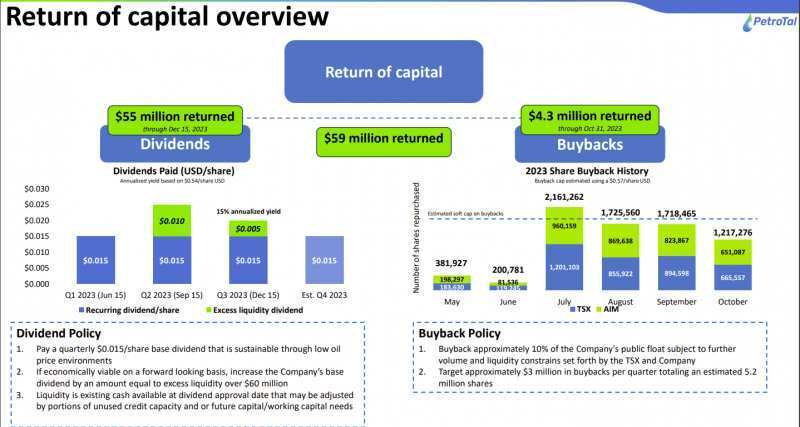

Несмотря на планируемое снижение денежного потока PetroTal объявила регулярные квартальные дивиденды около 14% годовых от текущей цены акций и еще сверху байбек на 10% капитала. У PetroTal нулевой чистый долг, поэтому компания может себе позволить возвращать капитал акционерам и одновременно инвестировать в рост добычи.

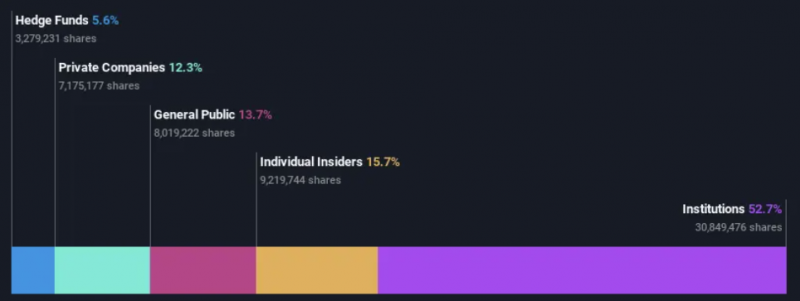

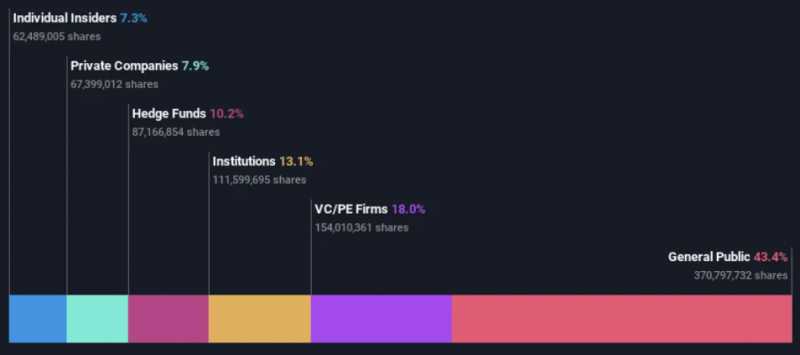

Интересно, что в структуре акционеров несколько VC/PE фондов с 18% акций, еще 7% акций у инсайдеров, а почти половина капитала распределена среди широкого круга инвесторов.

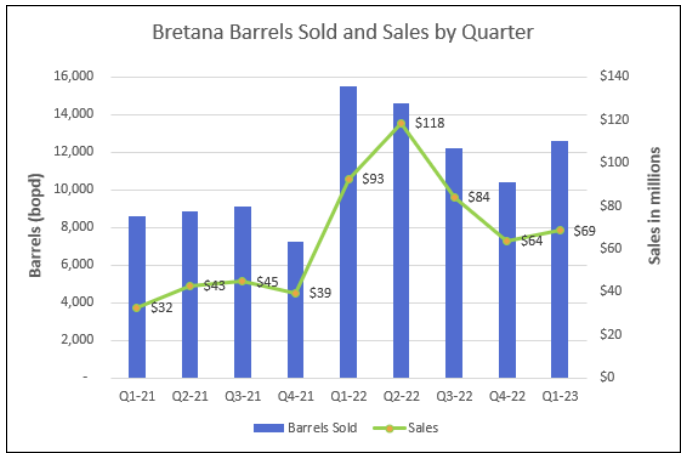

Из специфических рисков стоит отметить, что PetroTal поставляет значительную часть добываемой нефти через Бразилию по реке, в начале года из-за низкого уровня воды пришлось сильно снизить добычу до 7.6-8 тысяч баррелей в день. Сейчас проблема решена, добыча подскочила в марте до 20.5 тысяч баррелей в день, в среднем по году сохраняют план 14-15 тысяч. Интересно, что объем добычи может так сильно и быстро варьироваться, большинство нефтяных компаний намного менее гибкие.

Итого

Решил добавить акции GeoPark и PetroTal в портфель, доля примерно по 1.5% в модельном портфеле. Хотя Петробрас мне нравится немного больше, думаю не стоит слишком сильно увеличивать его долю в портфеле, все-таки политические риски нельзя исключать. Поэтому рассматриваю GeoPark и PetroTal как элемент диверсификации плюс возможность дополнительного апсайда за счет значительного роста добычи в ближайшие несколько лет. Позиции пока небольшие, возможно из увеличу после того, как послежу за компаниями и получше узнаю их бизнес.

Update 14.05.2023

Обе компании из идеи недавно отчитались, короткие апдейты по отчетам.

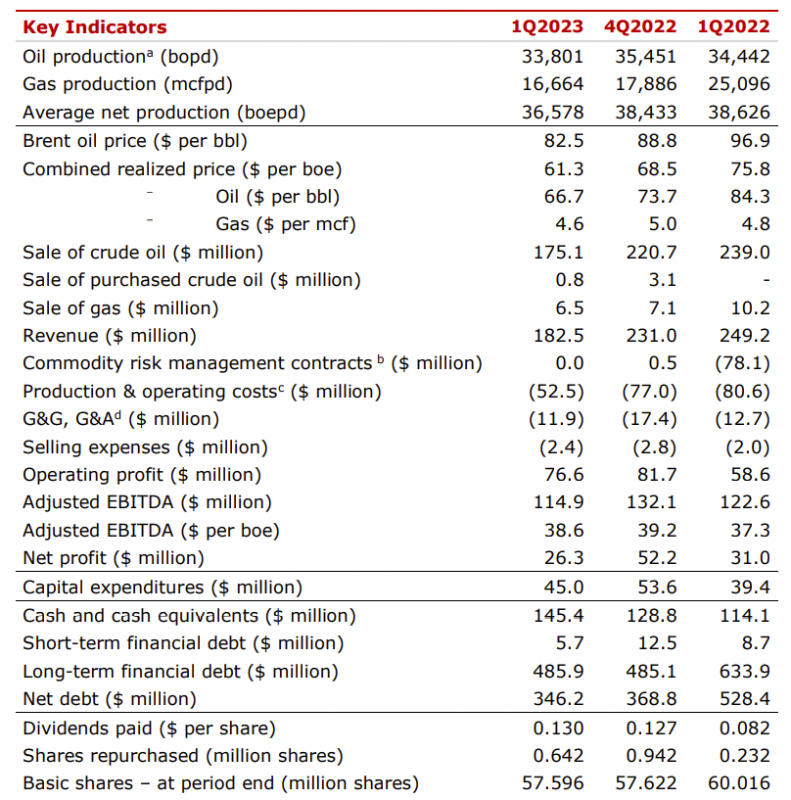

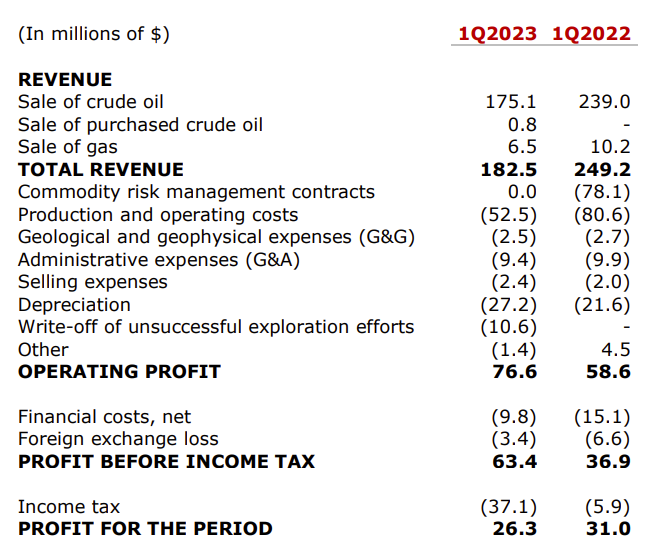

GeoPark – добыча и доходы немного сократились относительно предыдущего квартала, но не значительно. Единственное значительное отличие – сильный рост налога на прибыль, но в Q1 он явно больше среднего и должен в среднем по году быть ниже.

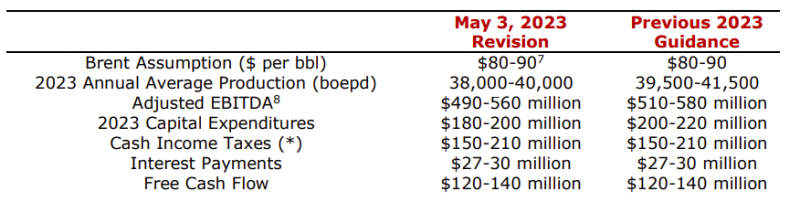

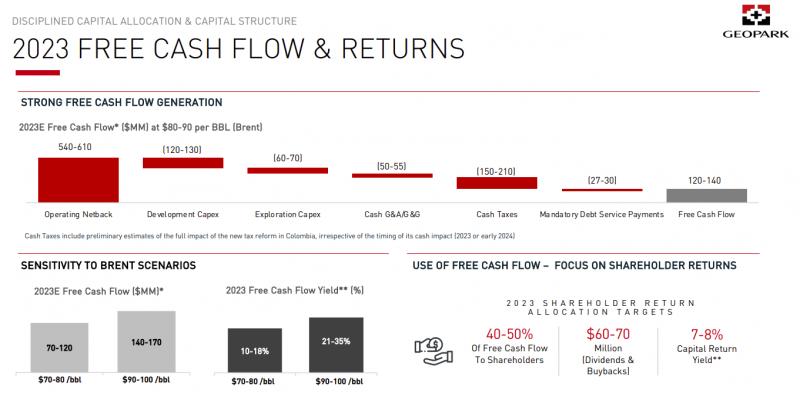

Компания немного сократила прогноз добычи на 2023 год (но она по-прежнему должна неплохо вырасти год к году), одновременно сократив ожидаемый капекс. В итоге прогнозный FCF не изменился, а FCF yield вырос с момента последнего отчета, так как акции подешевели.

Пока никаких изменений относительно описанного выше тезиса – компания одновременно наращивает добычу и при этом одновременно возвращает средства акционерам в виде байбеков и дивидендов и сокращает долг.

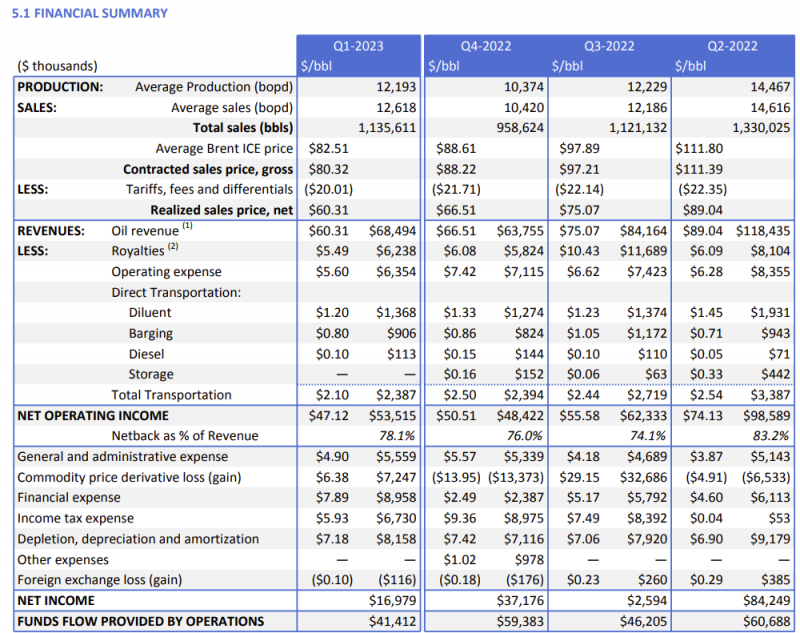

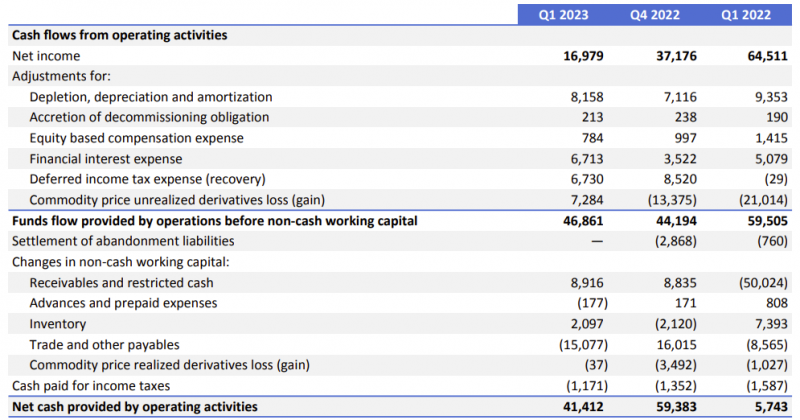

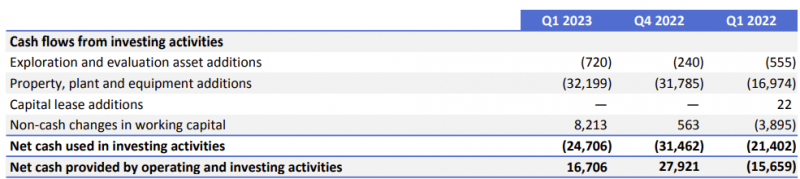

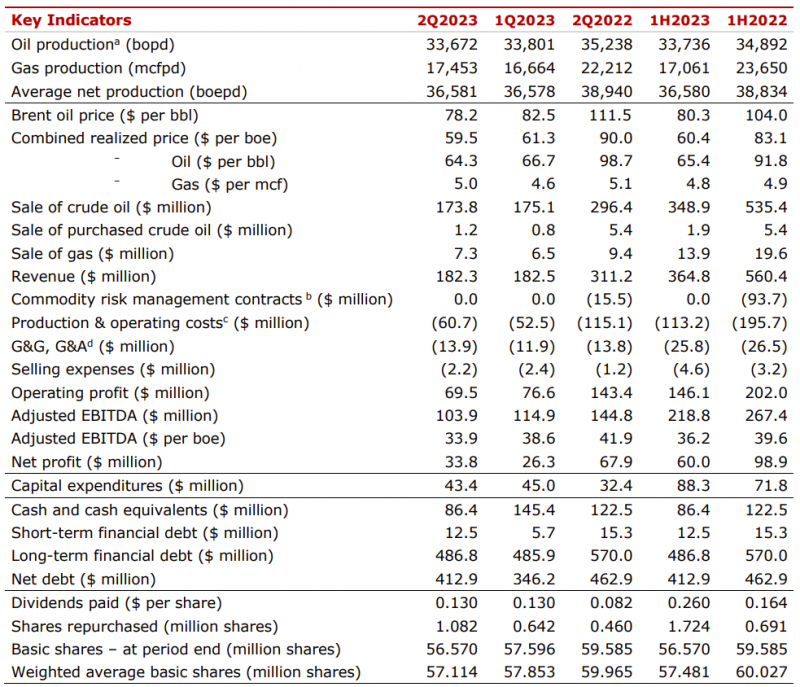

PetroTal – у компании подросла добыча и выручка относительно Q4, хотя значения значимо ниже пиковых значений прошлого года из-за снижения цен. Также формально сократилась прибыль QoQ из-за переоценки хеджирующих контрактов, но на денежном потоке это не отразилось.

Без учета изменений оборотного капитала и бумажных переоценок FCF примерно на уровне Q4.

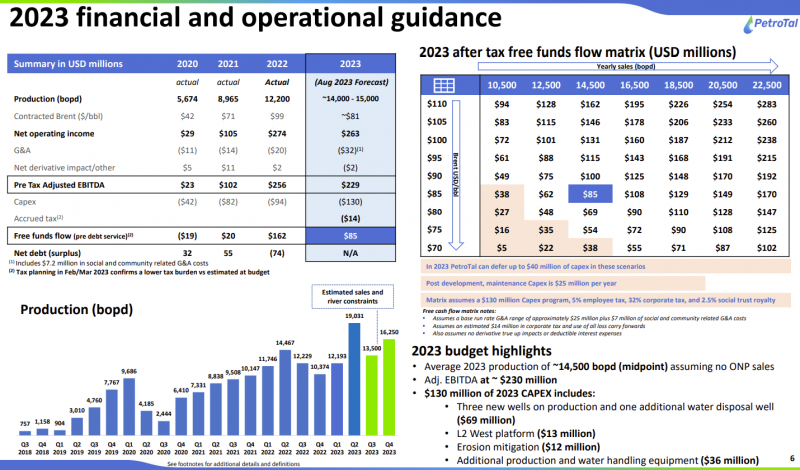

Из позитивного – компания снизила прогноз по уплате налога в 2023 году и $40 млн до $10 млн, и пропорционально увеличила прогноз FCF. При Brent $85 получается прогнозный FCF yield почти 20% в 2023 году, правда сейчас нефть стоит дешевле – при текущих ценах будет ближе к 10-15%, примерно как у GeoPark.

По дивидендам и байбеку без изменений – дивидендная доходность от текущих цен чуть больше 10% + байбек планируется еще на 2-3% в год. Даже если FCF за год будет немного ниже, у PetroTal сейчас отрицательный чистый долг, поэтому есть большой запас для выплат.

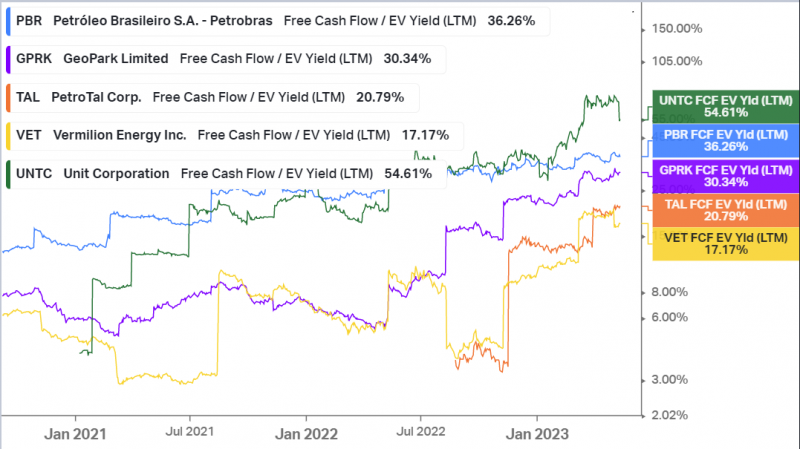

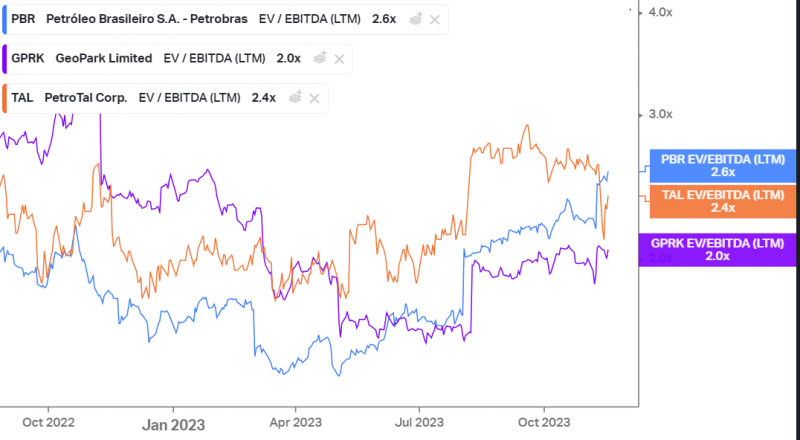

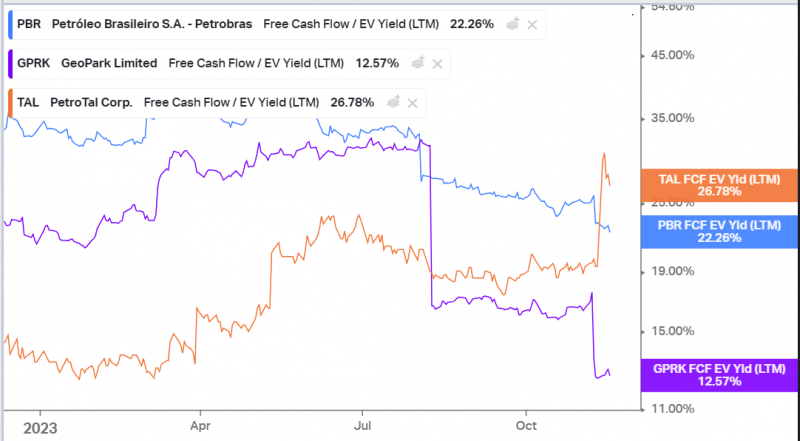

Интересно, что если брать форвардные мультипликаторы, то нефтегазовые компании в портфеле сейчас стоят одинаково – в районе 2-2.3 EV/EBITDA.

FCF yield отличается сильнее, но это закономерно, так как GeoPark и PetroTal быстрее наращивают добычу и у них выше капекс.

В общем основной вопрос – нужно ли вообще держать какие-то еще позиции в нефтегазе, если есть Petrobras, который очень дешево стоит и платит огромные дивиденды. Пока решил оставить обе позиции без изменений для диверсификации, так как все-таки нельзя исключать, что бразильские власти решат что-то поменять и слишком большая концентрированная ставка на Petrobtas может выйти боком. Дальше буду смотреть по ситуации.

Update 28.08.23

Короткие апдейты по позициями после отчетов. У PetroTal без особых изменений, прогноз FCF на 2023 год остался таким же, как в прошлом квартале. В Q2 была рекордная добыча, но во втором полугодии она немного снизится.

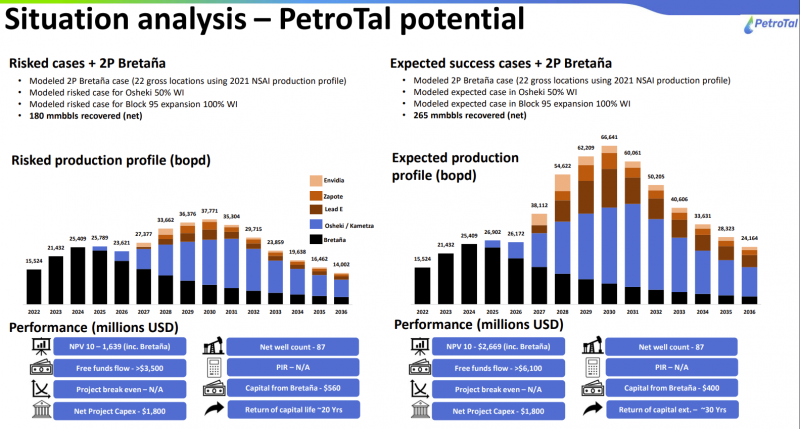

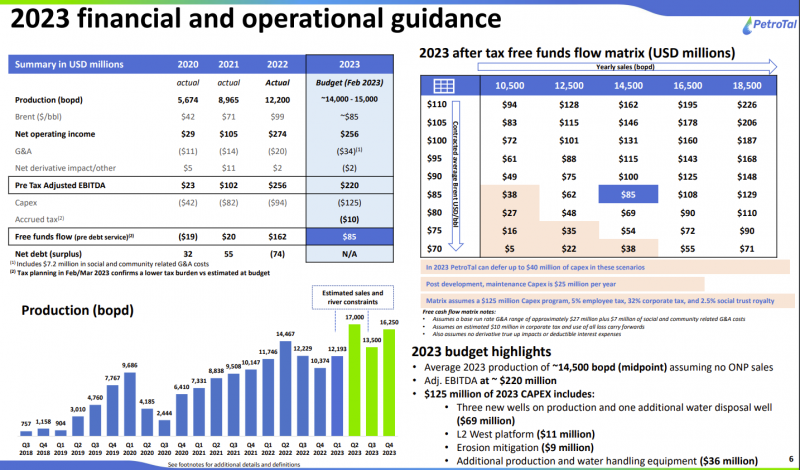

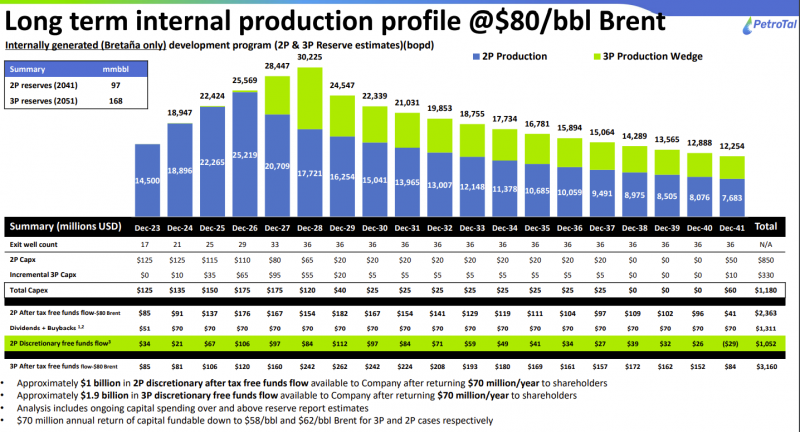

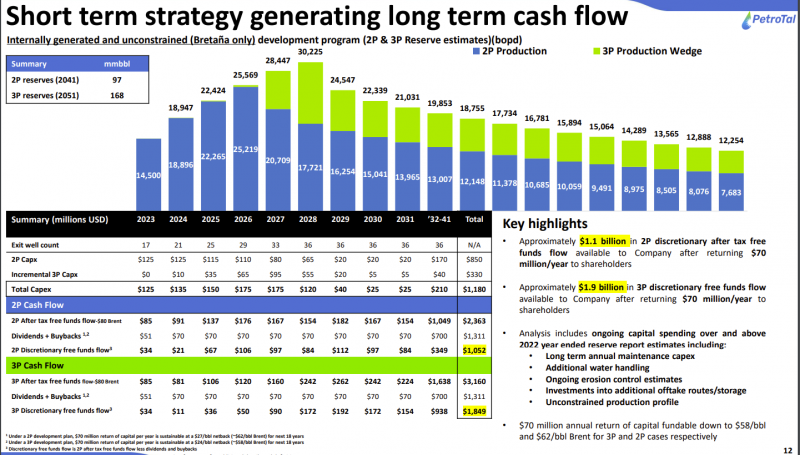

Компания также опубликовала новую презентацию, где показала прогнозный FCF в будущем при нефти $80 за баррель. В 2023-2024 году PetroTal прогнозирует FCF yield (по текущей цене) 17-20%, а затем к 2026 году он может почти удвоиться и еще долго оставаться на высоком уровне за счет снижения капекса. Конечно, такие прогнозы очень условные и в реальности ситуация может отличаться, особенно с учетом нестабильной логистики PetroTal, из-за которой объем добычи может быть очень волатилен. Но если планы по росту добычи реализуются, то компания явно будет зарабатывать больше.

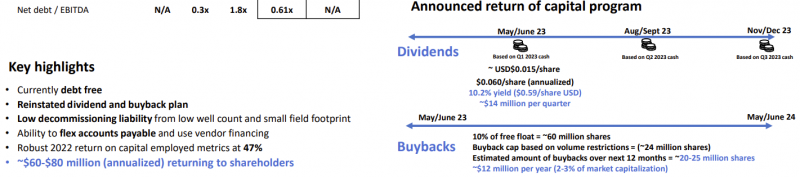

PetroTal также увеличила дивиденд, за Q2 будет 0.025 USD на акцию, что дает див доходность почти 20% годовых – весьма неплохо. У компании отрицательный чистый долг, поэтому она может продолжать программу капекса и при этом платить высокие дивиденды.

У GPRK в отчете тоже не было особых сюрпризов, негатив только в денежных потоках – компания заплатила почти $100 млн налогов в Q2, из-за чего был отрицательный FCF и подрос чистый долг.

Компания продолжает платить дивиденды $0.13 на акцию (ДД около 5-6%) и делать небольшой байбек, за пол года выкупили 3% акций с рынка. В сумме это дает отдачу капитала акционерам чуть больше 10%, что в целом неплохо, хотя у PetroTal или Petrobras получается выше. Компания прогнозирует FCF $90-120 млн при нефти $80-90 за баррель, т.е. FCF yield 17-22%. При этом у GPRK также прогнозируется рост добычи примерно в 1.5 раза к 2026 году, что должно увеличить денежный поток.

В целом в идеях ничего не поменялось, при умеренных ценах на нефть компании зарабатывают много денег и делятся ими с акционерами. Но динамика акций пока не супер, GPRK в минусе, PetroTal в небольшом плюсе, но было бы выгоднее просто купить больше Petrobras. Еще один минус позиций, что они занимают маленькую долю в портфеле и на них нет особого фокуса, поэтому они по сути живут своей между отчетами, когда доходят руки на них посмотреть.

Пока оставил позиции без изменений, все-таки не хочется загружать всю экспозицию на нефть в Petrobras, который к тому же неплохо вырос в последнее время.

Закрытие идеи 18.11.2023

Забегая вперед – решил закрыть обе позиции и закрыть идею. Ниже коротко опишу логику.

Для начала решил сравнить динамику нефтегазовых компаний в портфеле с 5 апреля, когда открыл эту идею и в целом сделал перетасовку экспозиции на сектор. Петробрас показал замечательную динамику, PetroTal (TAL) в целом тоже неплохой результат, а у GeoPark (GPRK) акции наоборот упали. Здесь не учтены дивиденды, поэтому по факту отрыв Петробраса от аналогов еще больше. Цены на нефть кстати упали за этот период на 5% – я ожидал динамику лучше. Также я не корректировал цены XEG, TAL и IPCO из CAD в USD – курс USDCAD изменился за это время на 2%, так что почти не влияет на результат.

Изначально я открывал позиции в GPRK и TAL для диверсификации экспозиции на сектор, так как не хотел набирать слишком большую долю в Петробрас. Это оказалось неправильным решением – Петробрас все еще лучше, даже после роста в этом году он торгуется с FCF yield выше своих аналогов из Латам (у TAL FCF завышен в Q3’23 изменением оборотного капитала) и платит более высокие дивиденды.

У TAL была в целом неплохая динамика в бизнесе, компания за 2023 год вернет акционерам около 10% капитализации в виде дивидендов и небольшого байбека, плюс у нее растет добыча. Акции тоже показали динамику лучше рынка, прибавив с момента покупки 22% с учетом дивидендов. Но у компании периодически возникают проблемы с логистикой, из-за которых объем добычи сильно колеблется, и в целом бизнес явно намного менее устойчив, чем у того же Петробрас или других крупных нефтегазовых компаний.

Компания сейчас стоит около 600 млн USD, исходя из ее прогнозов получается возврат акционерам около 12% годовых через дивиденды + байбеки и FCF yield 15% в следующем году с ростом до 25-30% в последующие годы при Brent $80. Это в целом звучит неплохо, но такие прогнозы далеко не всегда сбываются, особенно учитывая очень волатильные результаты от квартала к кварталу.

У GPRK динамика заметно похуже (с открытия идеи -15% с учетом дивов), отчасти вероятно из-за высоких налогов в Колумбии, которые составили более 50% YTD и ~70% в Q3’23. Буквально вчера суд в Колумбии принял решение в пользу нефтегазовых компаний, которое потенциально сократит налоговую нагрузку, на чем акции вчера подросли, но она вероятно все равно останется высокой.

И еще одна проблема – обе позиции очень маленькие, в итоге я за ними почти не слежу, не считая выхода отчетов, а это не совсем правильно, учитывая специфику юрисдикций и бизнеса. К тому же мой позитивный взгляд на нефть в этом году не оправдался (и это с учетом конфликта на ближнем Востоке), так что в целом немного подрезать экспозицию на нефтегаз на зарубежных рынках кажется разумной идеей, особенно с учетом того, что в России сейчас достаточно много нефтянки.

В итоге решил, что будет эффективнее просто закрыть обе позиции и идею. В сумме получился небольшой плюс, около 3% на общую позицию, так как доля в портфеле была примерно одинаковая. Как говорится, not great, not terrible.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: