Summary

Дата: 29.01.22

Компания: Harbor Diversified

Тикер: HRBR (OTC)

Цена: 2.13 USD

Тип идеи: среднесрочная идея

Комментарий: акции доступны через Interactive Brokers

Предупреждение: акции имеют ограниченную ликвидность (в среднем около $200 тысяч в день)

Интересная специальная ситуация с американской региональной авиакомпанией. В худшем случае она будет ликвидирована через год с ожидаемым апсайдом 30%+ к текущей цене. В позитивном сценарии бизнес продолжит работать и возникнет кратный апсайд для переоценки.

Исходная идея (на английском): https://twoandtwenty.substack.com/p/hrbr-2021-q3-update. Если вы знаете английский, рекомендую прочитать оригинал. Я не буду целиком его переписывать, но естественно освещу основные моменты.

Идея

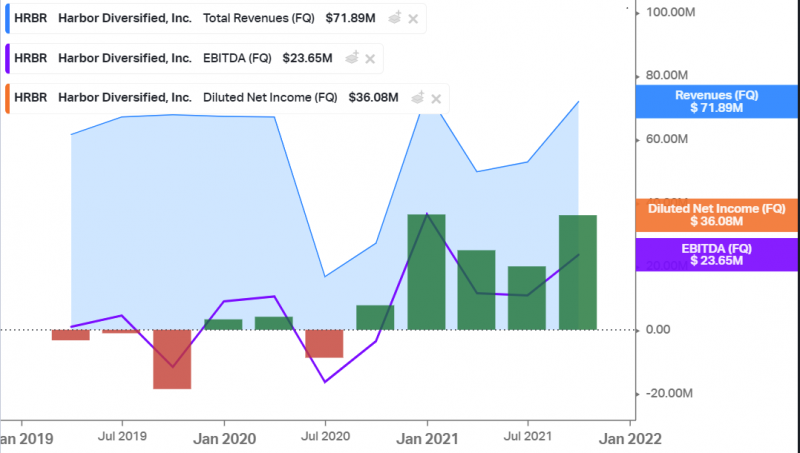

Это идея – одна из самых необычных историй, которые я встречал на фондовом рынке. Harbor Diversified владеет американской региональной авиакомпанией Air Wisconsin, которая является подрядчиком United Airlines. Но у нее максимально нестандартная история. За последние два года акции HRBR выросли в 100 (!) раз. При этом сейчас капитализация компании составляет всего чуть больше $100 млн, т.е. несложно посчитать, что в 2019 году вся компания стоило около $1 млн. С учетом того, что у компании парк более 60 самолетов и выручка около $250 млн в год, такая оценка выглядит абсолютно безумно.

Чтобы понять, почему такая ситуация была и до сих по возможна, нужно немного погрузиться в историю. В 2011 у маленькой биотех компании Harbor BioSciences (тикер был тот же, HRBR) кончились деньги и ее выкупил инвестор Amun LLC. У компании не было никакого бизнеса и был всего один относительно ценный актив на балансе – NOLs (Net Operating Losses, т.е. накопленные убытки) – $215 млн на федеральном уровне и $156 млн на уровне штатов. NOLs позволяют не платить налог на прибыль, пока она не превысит полученные ранее убытки (с определенными ограничениями и деталями, в которые не будем вдаваться).

В 2012 году Amun LLC владел Air Wisconsin и продал авиакомпанию Harbor Diversified. Но об этом никто не знал – ранее количество акционеров HRBR сократилось менее чем до 300 инвесторов и компания перестала публиковать отчетность. Фактически все участники рынка считали, что это просто пустышка. Но какие-то внешние инвесторы у компании остались и формально ее акции по-прежнему торговались на OTC за бесценок. Но дальше произошла интересная ситуация – количество акционеров снова превысило 300 человек, кто-то из них обратился в суд, выиграл его и заставил HRBR снова начать публиковать отчетность. Эту предысторию можно почитать здесь.

После того, как компания опубликовала первую за 8 лет отчетность в 2020 году, отдельные инвесторы, которые следят за такими заброшенными OTC акциями, обнаружили, что в данном случае перед ними не пустышка, а вполне приличный бизнес. Акции переоценились к концу 2020 года примерно в 10 раз. Правда тогда у HRBR еще был чистой долг, но бизнес был прибыльным и стоить такая компания должна была явно не миллион долларов.

В это время мир захватил коронавирус и вся авиа индустрия пришла в упадок. У HRBR также был провал на пару кварталов, но затем компания не просто восстановилась, но и стала очень прибыльной.

Хотя доходы HRBR в 2020 году упали, расходы снизились еще сильнее. Отчасти помогли государственные субсидии, но еще сказалась специфика бизнеса – Air Wisconsin это не типичная авиакомпания, а подрядчик, выполняющий рейсы United Airlines, от которой компания получила часть платежей авансом. С учетом того, что капекс в 2020 году был минимальным, у HRBR получился очень приличный FCF за 2020 и 2021 год, хотя почти все авиакомпании в мире еще убыточны. На балансе образовался чистый кэш и стоимость акций HRBR в 2021 году продолжила расти, увеличившись еще почти в 10 раз к июню 2021 года – в течение этого времени о ней узнало больше инвесторов и появилась какая-то аналитика в Твиттере и блогах.

Дальше самое интересное. У Air Wisconsin старый парк небольших самолетов, которые United Airlines хочет вывести из обращения. У компаний был заключен контракт до февраля 2023 года и United решила его не продлять. В результате у HRBR возникло несколько возможных дальнейших вариантов:

- Ликвидировать бизнес в 2023 году, распродать активы, погасить обязательства и распределить оставшиеся деньги среди акционеров (базовый консервативный сценарий)

- Все-таки договориться с United или какой-то другой пассажирской авиакомпанией и продолжить работу, как минимум еще на несколько лет

- Обновить парк самолетов через лизинг или M&A и продолжить работу с новым флотом

- Переделать текущие самолеты в грузовые и продать/сдать в аренду логистическим компаниям

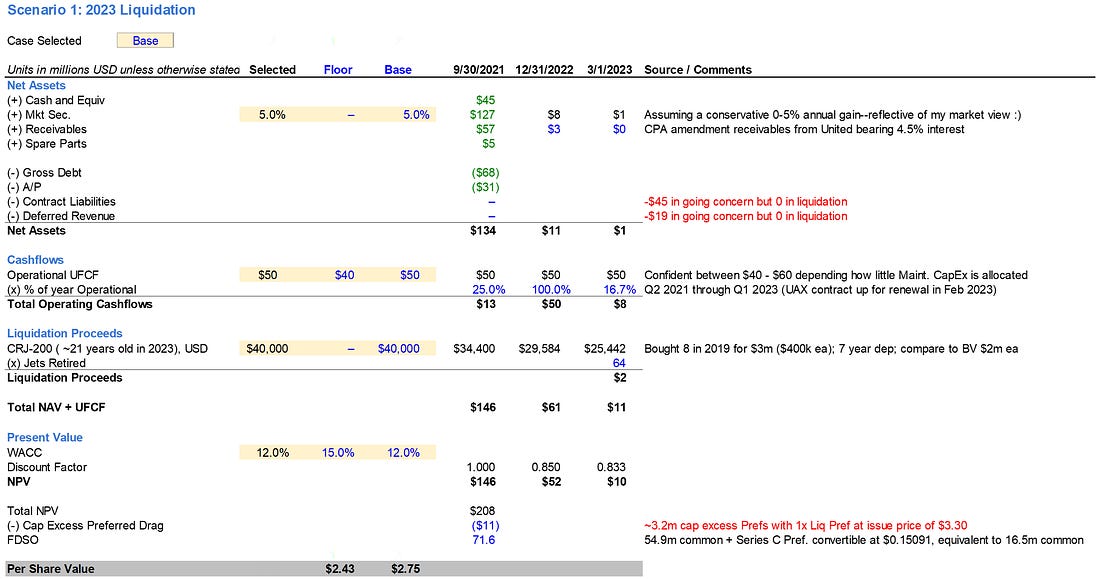

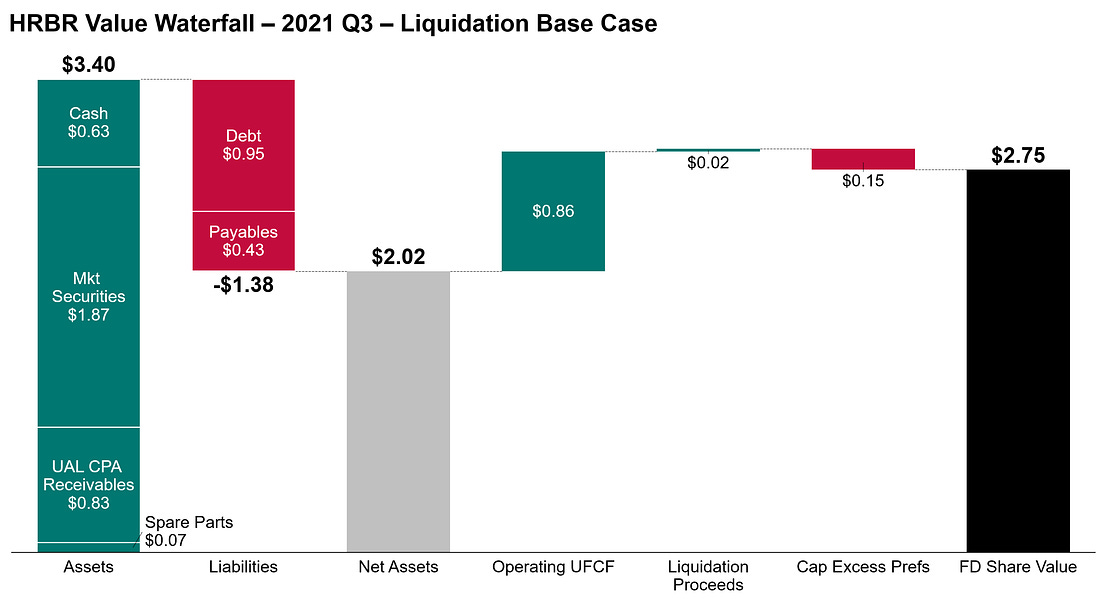

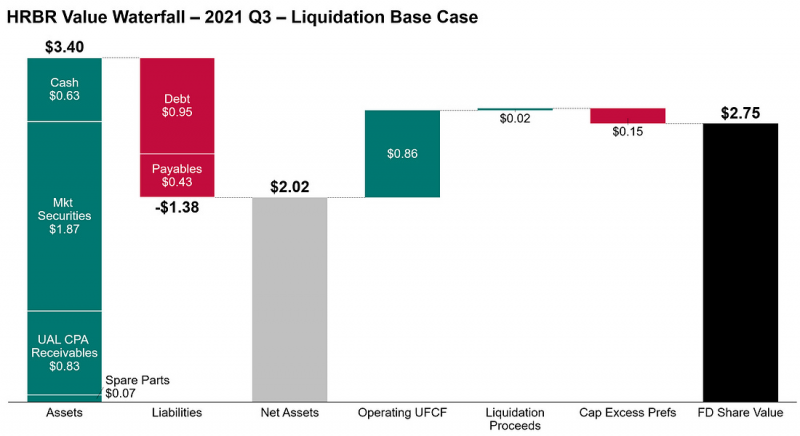

Текущие чистые активы компании на 30 сентября 2021 составляли $2.02 на акцию при цене акций $2.13. Однако впереди еще 5.5 кварталов работы и за это время HRBR еще успеет заработать приличный денежный поток (у компании FCF LTM $95 млн, но автор идеи консервативно закладывает $50 млн в год. В итоге при очень консервативных предпосылках получается, что чистые активы в феврале 2023 года будут $2.75 на акцию, что примерно на 30% больше текущей рыночной цены. Это в сценарии, что компания фактически спишет в ноль все 64 самолета, т.е. выглядит очень консервативно.

Апсайд сценарии оценить достаточно сложно, но очень грубо каждый год продолжения работы это еще консервативно $0.8+ на акцию (+35-40%), а если компания перейдет из режима ликвидации и в нормальный бизнес, например, обновив парк самолетов, то вдобавок должен быть очень приличный multiple expansion, так как сейчас бизнес стоит 0.5 LTM EBITDA и 1 LTM P/E. Вот здесь была оценка вариантов с разбегом оценки $6-10 за акцию, т.е. апсайд в 3-5 раз к текущей цене.

Конечно, эту идею нельзя назвать безрисковой, есть как минимум три сценария, которые могут ее испортить. Первый – бизнес HRBR по какой-то причине резко станет убыточным, за оставшийся год прожжет часть кэша и в итоге стоимость чистых активов к моменту ликвидации снизится. Исходя из текущей динамики это кажется маловероятным, но полностью исключать такой сценарий нельзя, особенно если вдруг за оставшийся год начнется рецессия или какой-то новый штамм коронавируса, из-за которого снова введут ограничения на передвижение даже внутри США.

Второй риск, который значительно сложнее оценить – непонятно, какой сценарий развития событий выберет основной акционер. У Amun 28% обыкновенных акций, а также все привилегированные, которые могут быть конвертированы еще в 23% капитала HRBR, итого 51%. Кажется, что основной акционер не заинтересован в том, чтобы уничтожать стоимость бизнеса, а законы в США по идее достаточно развиты, чтобы мажоритарий не мог вывести активы из бизнеса или как-то еще оставить миноритариев ни с чем. Тем не менее, в Amun явно очень опытные финансисты, судя по схеме, которую они провернули ранее, поэтому нельзя исключать какого-то подвоха.

Третий риск, который также завязан на основного акционера и менеджмент – в теории они могут попробовать сделать обратный сплит акций, выкупить небольших акционеров, чтобы их стало меньше 300, и снова перестать публиковать отчетность. Правда кажется, что эта идея уже на слуху у достаточного количества людей, чтобы этого не произошло, даже у меня на сайте больше 300 подписчиков, так что в теории можно стать активистами и защищать права миноритариев, если дела пойдут не по плану 🙂

Из позитивных сигналов – менеджмент HRBR недавно делал байбек при цене акций выше текущей, из чего можно сделать косвенный вывод, что они считают акции недооцененными и не планируют проводить какие-то махинации, так как иначе не тратили бы кэш на балансе.

Итого

Акции не очень ликвидны, но если не очень большой счет, то среднего дневного оборота около $200 тысяч должно вполне хватить на формирование позиции – спешки нет, в ближайшие недели драйверов не ожидается, это не обязательно делать сразу. Годовой отчет в прошлый раз был 1 апреля, вероятно в этому году будет примерно также. Правда в теории могут объявить о каком-то контракте или сделке, но такие события никогда нельзя предсказать. Покупать, естественно, стоит только лимитными заявками, спред в стакане может быть довольно большим.

На мой взгляд это очень интересная идея с относительно низкими рисками и отличным risk/reward (особенно с учетом возможных позитивных сценариев). Думаю, что основная причина, почему такая идея существует – это не высокие риски, а просто потому что это неликвид на OTC с очень странной историей, из-за чего круг потенциальных инвесторов очень сильно ограничен.

P.S. Еще заметил, что в составе акционеров HRBR на самом деле на удивление много фондов для такого неликвида, а одним из крупнейших в списке является Renaissance Technologies. На мой взгляд это плюс – такой состав инвесторов будет сложно “кинуть” и это снижает вероятность негативного сценария развития событий.

Update 25.03.2022

Новостей по компании не было, отчета за 2021 год еще тоже, скоро по идее должны опубликовать. Риски немного выросли из-за того, что весь сегмент авиаперевозок будет под давлением из-за высоких цен на нефть – это может снизить прибыль компании в оставшийся год работы и, соответственно, потенциальный апсайд в идее при ликвидации бизнеса, но идея по-прежнему выглядит интересно.

Update 13.05.2022

У HRBR недавно вышел отчет за первый квартал. Хорошие результаты – компания заработала $9 млн прибыли за квартал (при капитализации с учетом префов около $150 млн) и вдобавок выкупила с рынка около 10% собственных акций (тоже всего за 1 квартал).

Вдобавок в раскрытии написали, что соглашение с United может быть пересмотрено и текущий контракт, который заканчивается в феврале 2023 года, может быть продлен. Это также весьма позитивно, так как компания сможет и далее зарабатывать деньги и увеличивать свою стоимость.

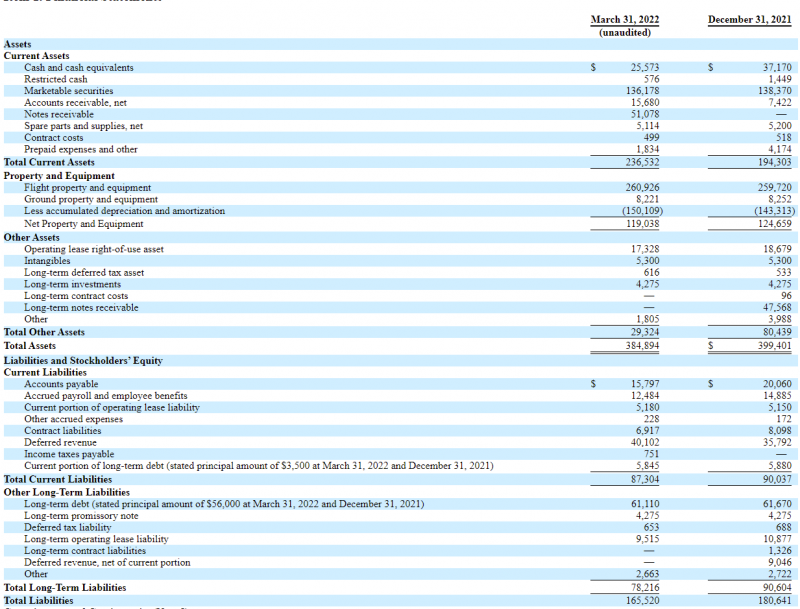

Сейчас кэш за вычетом долга равен около $150 млн или текущей капитализации. Компания в худшем случае еще будет зарабатывать деньги 10-11 месяцев (условно $30-40 млн текущим темпом), оборотка сейчас слегка отрицательная (Deferred revenue и Contract liabilities вроде должны обнулиться в случае ликвидации) + флот из 65 старых самолетов, который что-то наверное стоит. Иными словами, плохой сценарий выглядит как ликвидация со стоимостью чистых активов на 20-30%+ больше текущей цены. А в хорошем сценарии компания продолжит работать и мы имеем бизнес с EV = 0, зарабатывающий условно $40 млн в год.

Есть, конечно, и плохие сценарии. Первый – бизнес резко станет убыточным и в итоге ликвидационная стоимость в следующем году будет ниже текущей цены. Теоретически это возможно на фоне рекордных цен на топливо, но в Q1 оно уже стоило дорого, все классические авиакомпании были убыточны, а HRBR заработал отличную прибыль.

Второй – контракт с United будет продлен, но компания не будет возвращать капитал акционером и в итоге вместо ликвидации с премией к цене акций получится неликвидная маленькая региональная авиакомпания, пусть даже с отрицательным EV, но без драйверов для переоценки. Тоже кажется не очень вероятным, так как судя по байбеку в Q1 основные акционеры намерены максимизировать стоимость компании и сами заинтересованы в возврате на капитал.

Update 11.08.2022

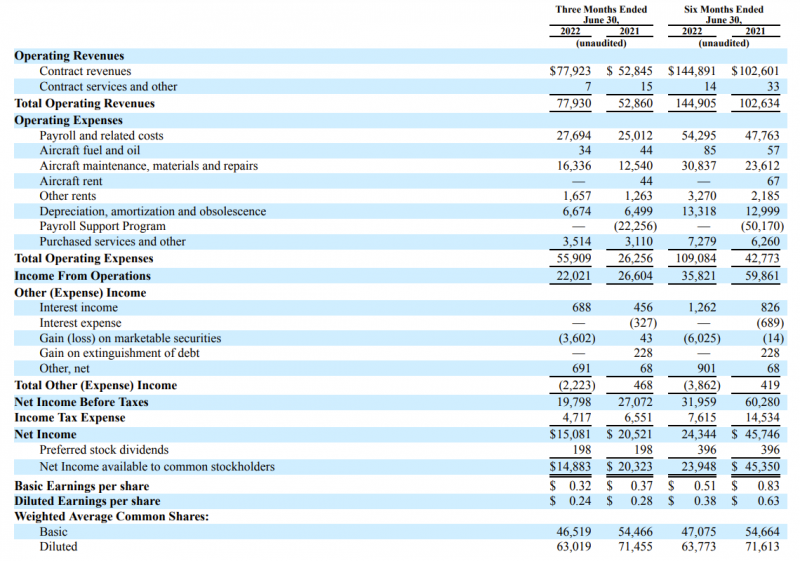

HRBR недавно отчитался за второй квартал. У компании значительно выросли выручка и прибыль, при этом количество акций в обращении сократилось еще на 1% за квартал, так как компания продолжила выкупать их с рынка.

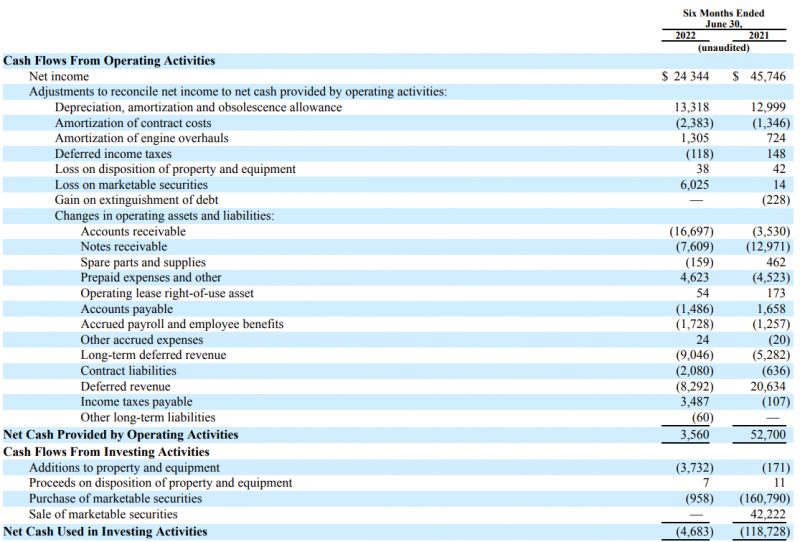

FCF за квартал и полугодие правда около нуля, но это связано с ростом оборотного капитала.

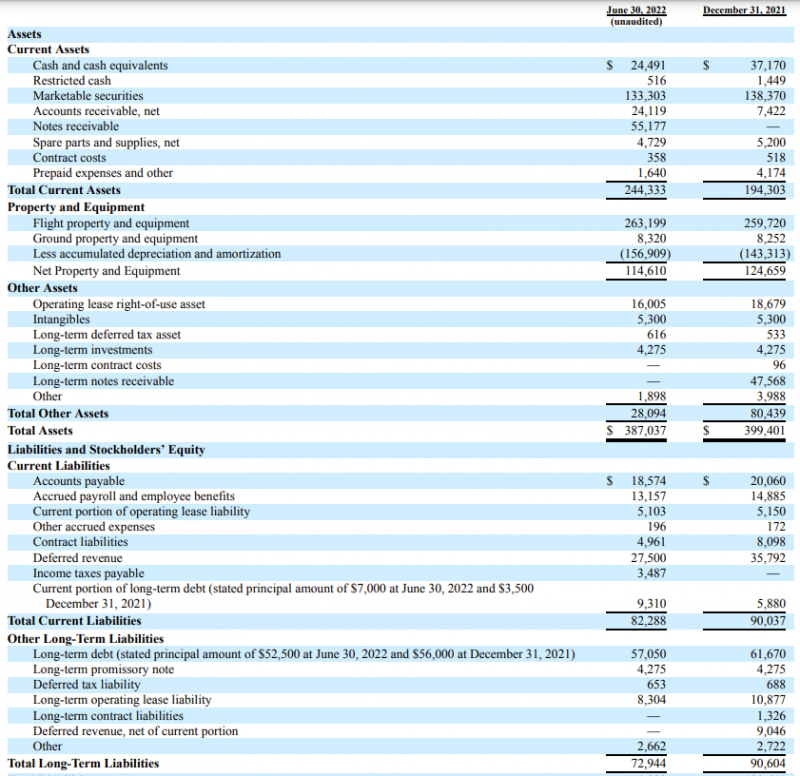

По новому балансу за полугодие у меня получилось, что Net Cash чуть больше $140 млн при капитализации около $136 млн (с учетом префов, которые могут быть конвертированы в обыкновенные акции). Иными словами, компания стоит дешевле кэша на балансе и все самолеты и прочие активы идут бонусом.

В отчете сказано, что HRBR обсуждает с United продление контракта после февраля 2023 года, а также ведет переговоры о потенциальном новом контракте с другими авиаперевозчиком. Оценить вероятность успеха в обоих случаях сложно и по-прежнему есть значимая вероятность, что бизнес будет ликвидирован после февраля 2023 года.

Акции HRBR болтаются в боковике с начала года и пока не хотят расти, но это всегда было риском для небольшой неликвидной компании компании на OTC. На мой взгляд идея по-прежнему актуальна, до ее потенциальной реализации (или как минимум определенности насчет будущего компании) осталось пол года или меньше, по-прежнему держу позиции около 3% портфеля.

Update 24.08.2022

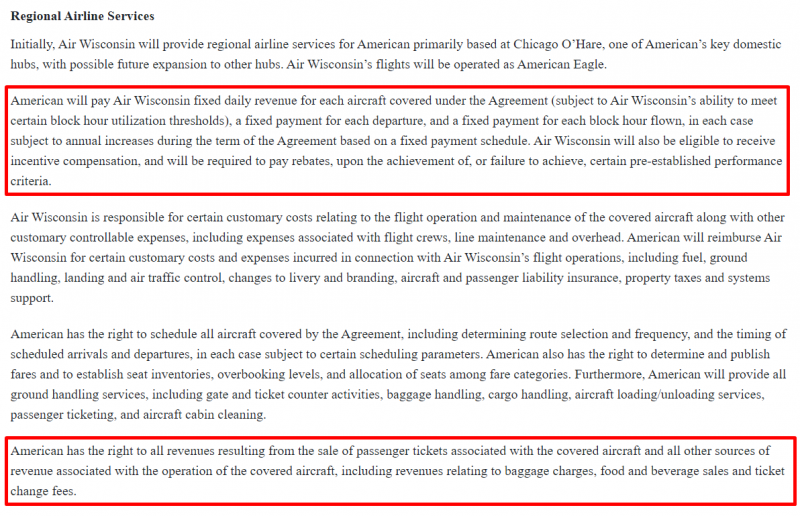

В понедельник вышла отличная новость – HRBR заключила новый 5-летний контракт с American Airlines (AAL) взамен истекающего в феврале 2023 контракта с United. В результате компания не будет ликвидирована, а продолжит свою деятельность и, вероятно, сможет далее генерировать денежный поток.

Условия нового контракта пока неизвестны, но концептуально AAL будет сама определять маршруты, продавать билеты и получать всю выручку, а HRBR будет получать фиксированную плату за каждый рейс исходя из определенных параметров. Часть расходов, включая наиболее волатильные затраты на топливо, AAL будет компенсировать. Т.е. по сути HRBR будет работать как сервисная компания, скорее всего с не очень высокой маржой, но и низкими рисками. У HRBR будут определенные KPI, при неисполнении которых могут быть штрафы, но у компании будет очень большая мотивация, чтобы выполнить все, что от нее требуется.

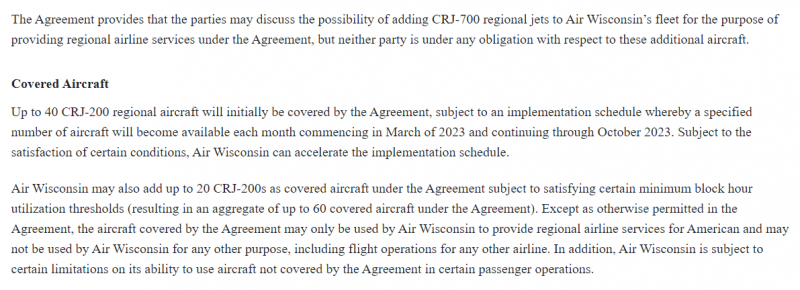

Изначально в периметр сделки войдут 40 самолетов компании, которые будут постепенно выводиться на маршруты с марта по октябрь 2023 года. Потенциально их число может быть увеличено до 60. Также у HRBR есть какие-то ограничения на использование оставшегося флота самолетов, но насколько я понял они касаются не конкуренции, т.е. в теории могут быть проданы для грузовых авиаперевозок или просто разобраны на запчасти. И еще в контракте предусмотрена возможность добавить в контракт более новые самолеты CRJ-700, что потенциально позволит компании продолжить деятельность и после 5-летнего контракты, но каких-либо обязательств по их покупке или лизингу у HRBR нет, что позитивно.

Акции HRBR выросли примерно на 20% после новости, но с учетом того, что компания не будет ликвидирована и продолжит генерировать денежный поток, думаю акции могут легко стоит $3+ (хотя пока есть риск, что контракт с AAL будет низкорентабельным, и видимо станет понятно, насколько выгодные условия, только в 2023 году). Пока ничего не делал с позицией, но если акции продолжат расти, возможно зафиксирую часть прибыли.

Update 25.11.2022

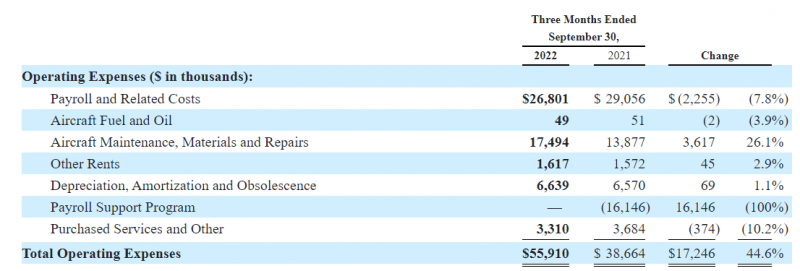

HRBR недавно отчитался за третий квартал. Прибыль формально кратно снизилась по сравнению с прошлым годом, но без учета гос субсидий в 2021 году и бумажной переоценки долга результат, на самом деле, не сильно отличается. По сравнению с первым полугодием 2022 тоже есть спад, но уже не такой значительный.

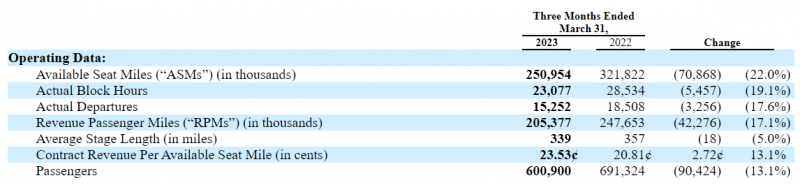

При этом количество рейсов и пассажиров снизилось на 30-35%, но выручка в расчете на место значимо выросла, поэтому общая выручка упала лишь не значительно. Правда и операционные расходы сильно выросли – в абсолюте они на уровне прошлого года без учета гос субсидий, хотя рейсов было сильно меньше.

Даже если абстрагироваться от баланса и просто посмотреть на показатели, HRBR выглядит дешево – ранрейт прибыли $35 млн, если экстраполировать Q3 и $42 млн LTM. Капитализация компании с учетом префов около $150 млн. Т.е. P/E получается около 3.5-4.3. Конечно стоит помнить, что у HRBR заканчивается текущий контракт с United в феврале 2023 года и у компании очень старый парк самолетов. Но с учетом нового пятилетнего контракта с American Airlines компания с высокой вероятностью отобьет свою текущую капитализацию просто за счет прибыли в ближайшие 3-4 года, если его условия будут сопоставимы с United. детали контракта по ссылке, но финансовая составляющая не раскрывается, так что какие-то выводы вероятно можно будет сделать только по итогам Q2’23. Что будет с бизнесом дальше – открытый вопрос, возможно компания обновит парк самолетов и продолжит работать, а может быть все-таки свернет работу в 2028 году.

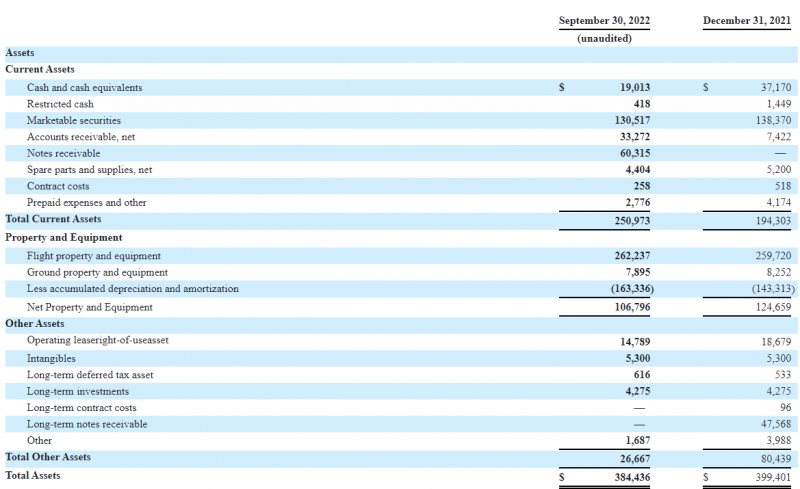

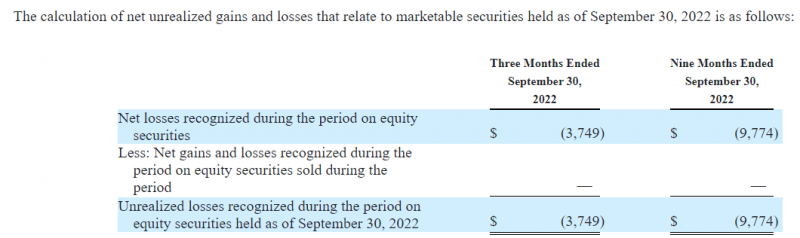

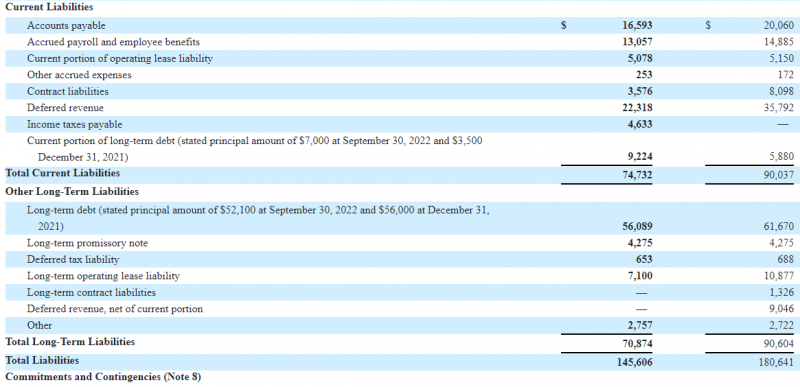

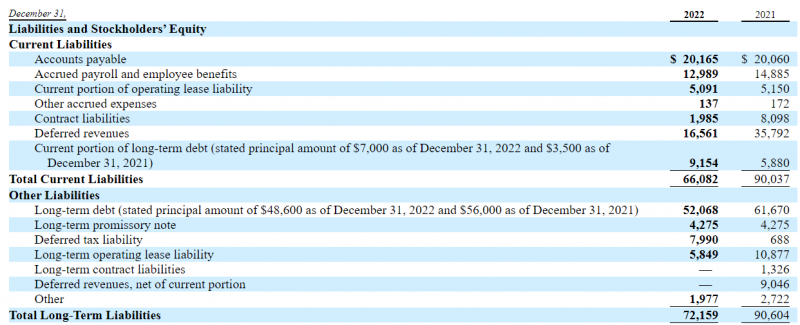

Но основная суть идеи, конечно, в балансе компании. На 30 сентября у HRBR было $150 млн кэша и ликвидных ETF и Mutual funds + в начале ноября United выплатила $50 млн из $60 млн Notes, итоге $210 млн кэша и почти эквивалентов. Почти, потому что HRBR получила убыток $10 млн с начала года по своему портфелю ликвидных активов – достаточно много в масштабах компании. Не нашел данных в отчете, какие именно активы держит компания и что повлияло на убытки.

С точки зрения обязательств у HRBR $65 млн долга и еще $12 млн лизинга, итого $77 млн. В итоге, у компании чистого кэша и ликвидных средств примерно на $133 млн при капитализации $150 млн, т.е. остальной бизнес, который должен по плану работать еще больше 5 лет и все оставшиеся активы (60+ самолетов, пусть и старых, возможные будущие платежи от United на $33 млн, которые сейчас оспариваются в суде и т.д.). С учетом того, что компания вполне прибыльна, к началу работы с American ее EV может стать отрицательной.

В итоге тезис остается прежним – HRBR выглядит как достаточно консервативная идея, где даунсайд защищен большой подушкой кэша, а апсайд может быть значимым, если с новым контрактом в следующем году компания продолжит зарабатывать деньги. Компания не платит дивиденды, но менеджмент делает байбеки – в Q3 количество акций сократилось примерно на 1 млн штук (~1.5% капитала с учетом префов), причем в Q3 средняя цена выкупа акций была выше, чем текущая – на мой взгляд позитивный сигнал.

В то же время стоит помнить, что это неликвидный микрокэп на OTC у которого есть мажоритарный акционер и менеджмент с не самым прозрачным поведением в прошлом (хотя в последние пару лет их действия были вполне дружелюбными по отношению к другим акционерам). Есть умеренно негативный сценарий, в котором акции будут болтаться на текущих уровнях из-за того, что о них никто не знает, и есть плохой сценарий, в котором основной акционер/менеджмент начнут принимать решения, не выгодные миноритариям.

На мой взгляд соотношение потенциальной доходности и риска по-прежнему вполне неплохое, держу текущую позицию ~3% портфеля.

Update 07.04.2023

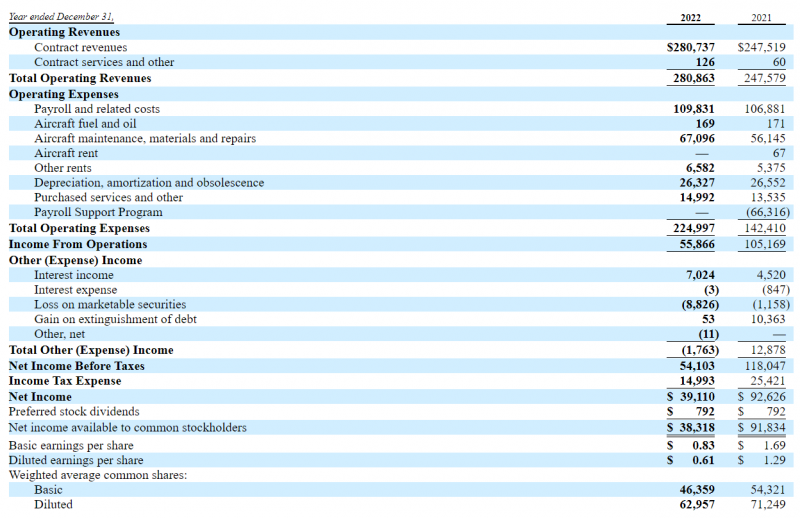

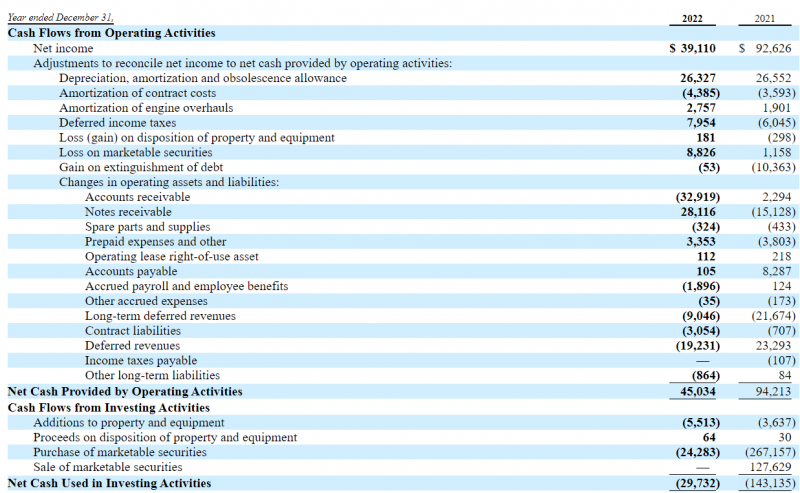

HRBR недавно опубликовал отчет за 2022 год. Показатели в Q4 примерно на уровне прошлых кварталов, за 2022 год компания заработала около $40 млн прибыли и FCF при капитализации около $130 млн (с учетом префов), т.е. P/E ~3.3. Правда исторические доходы в данном случае не особо важны, так как старый контракт с United Airlines закончился, сейчас HRBR переключается на работу с American Airlines.

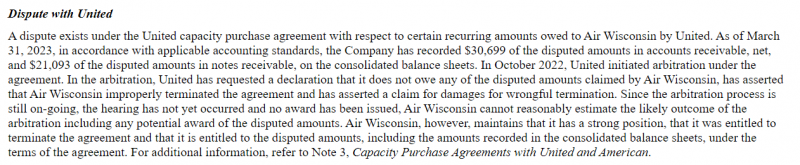

После контракта с United остался неприятный неразрешенный спор по оказанным ранее услугам на сумму $47 млн. HRBR признала выручку как за оказанный услуги, но деньги пока не получила, они находятся в дебиторке. Это большая сумма в масштабах компании, примерно равная всей прибыли за последний год. Суд должен быть летом, если он закончится позитивно для HRBR, это должно стать значимым позитивным драйвером для компании.

Исходная идея была в том, что HRBR фактически стоит на уровне кэша на балансе и каждый квартал операционной деятельности дает дополнительный апсайд. Вот так выглядел прогноз чуть больше года назад в сценарии, что нового контракта не будет и произойдет ликвидация бизнеса как раз в начале 2023 года. Посмотрим, что получилось на самом деле.

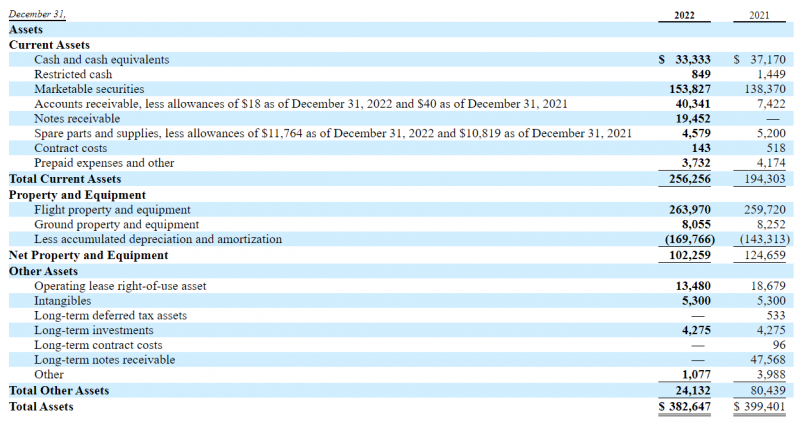

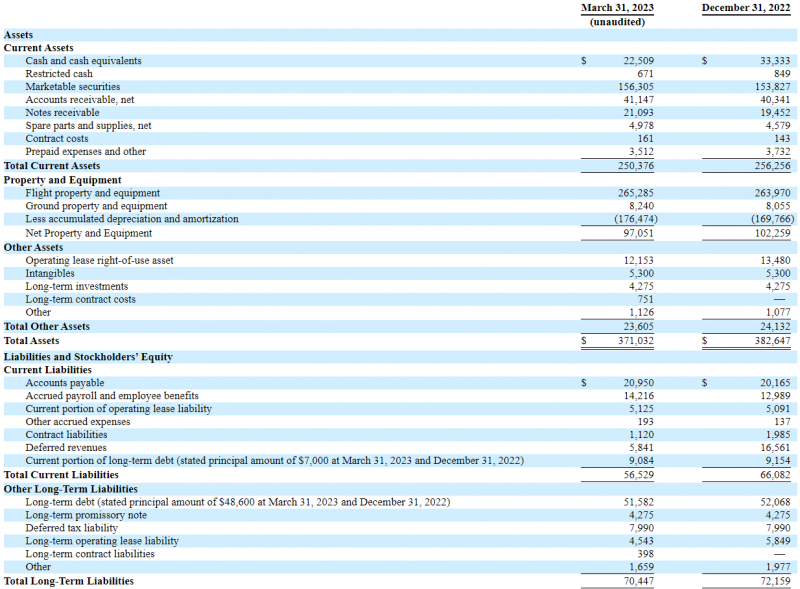

Экстремально консервативный вариант – это взять текущие активы, вычесть $47 млн дебиторки United и все обязательства, получится 256-47-66-72 = 71 млн, не густо. Но самолеты компании, естественно, имеют какую-то остаточную стоимость, поэтому по факту на балансе больше денег. Еще один интересный нюанс, который недавно узнал – долг как раз обеспечен парком самолетов, так что его стоимость можно считать равной хотя бы сумме долга, тогда уже получатся чистые активы $134 млн или ровно текущая стоимость компании. А если спор с United завершится в пользу HRBR, то еще до $47 млн сверху, это уже даст рост стоимости активов до $181 млн или апсайд до 36% к текущей цене. Если разделить на 63 млн акций, получится $2.87 на акцию в позитивном сценарии – весьма близко к прогнозу при открытии идеи, даже чуть больше. Но суд с United конечно не прогнозировался и добавляет рисков.

И это без учета потенциальных доходов от нового контракта с American Airlines, который рассчитан до 2027 года. Его реальные финансовые условия станут понятны только после того, как HRBR полностью перейдет на рейсы American к концу 2023 года. Но он явно должен быть прибыльным – условия такие, что American возмещает затраты на топливо и большую часть волатильных операционных расходов и платит фиксированные суммы за полеты по согласованным параметрам, т.е. фактически берет на себя основные риски. Из 64 самолетов в парке 40 будут гарантированно задействованы в рамках контракта с United и потенциально их количество может быть увеличено до 60.

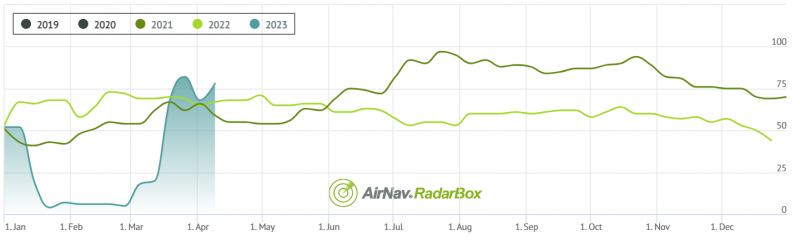

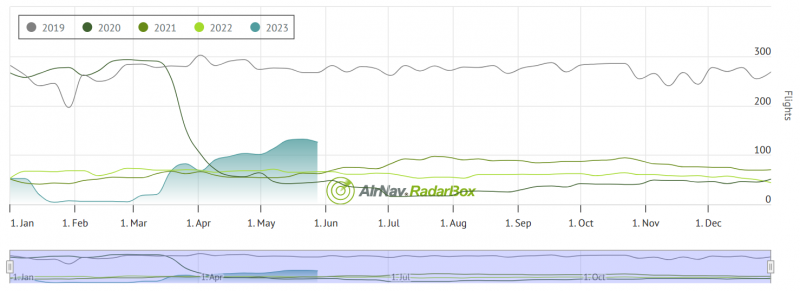

Количество рейсов HRBR сильно просело в Q1 из-за перехода на новый контракт, поэтому результаты заметно упадут, но со второй половины марта рейсов стало даже больше, чем в последние два года, что явно позитивный сигнал. Вообще анализ авиа индустрии интересен тем, что данные по сути по всем рейсам отслеживаются разными сервисами, поэтому при желании можно очень детально анализировать операционный бизнес компании. Если интересно, график ниже их сервиса RadarBox, думаю сделаю попозже отдельный пост с кратким обзором разных авиа компаний и аэропортов на его основе.

И еще один интересный момент – на балансе HRBR сейчас уже $180+ млн кэша, который с текущими ставками может приносить $8-9 млн в год просто процентами в трежерис. Правда в P&L в прошлом году были убытки от переоценки ценных бумаг примерно на те же $8 млн, видимо HRBR держала длинные облигации, которые немного обесценились. Но в этом году уже не должно быть такого сильного роста ставок, так что убыток если и будет, то меньше.

Акции HRBR сейчас стоят примерно столько же, как в начале 2022 года, что конечно не классный результат, хотя на фоне упавших индексов за это время не так плохо. Сама идея при этом трансформировалась – вместо ликвидации с получением разовой выплаты операционная деятельность видимо продолжится еще как минимум на 5 лет, что значительно увеличивает апсайд, хотя и риски в таком сценарии тоже растут.

В подобных историях важно, чтобы менеджмент был на одной стороне с акционерами, в данном случае это кажется так – он владеет большой долей в компании и пока ведет себя дружественно, используя свободные средства на байбек, что повышает апсайд для всех акционеров. Если бы цель была перераспределить апсайд в свою пользу, то байбек вряд ли бы делали.

В итоге мне по-прежнему нравится идея, хотя она и занимает больше времени, чем изначально планировалось. Позиция в портфеле без изменений.

Update 26.05.2023

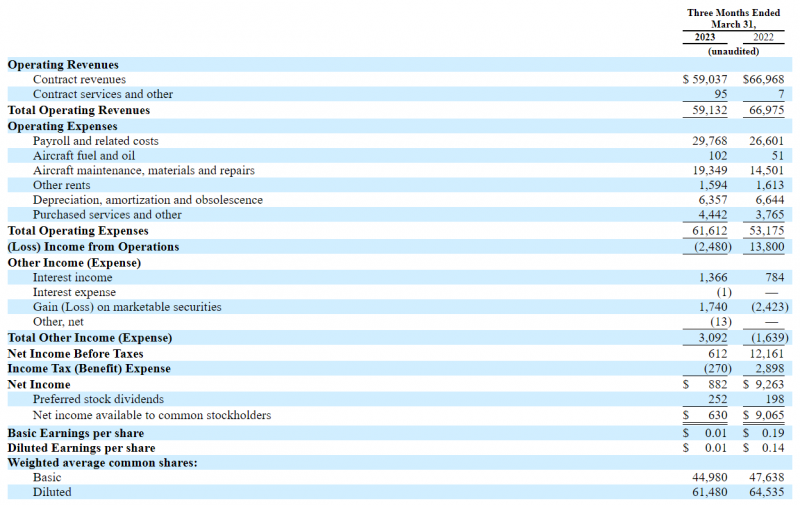

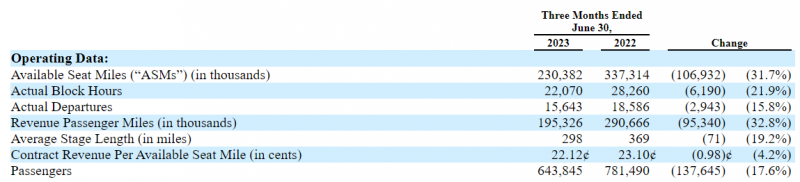

На прошлой неделе отчитался HRBR. Вообще отчет лучше ожиданий на фоне того, что самолеты компании 2/3 месяцев почти не летали из-за перехода на новый контракт с American Airlines. Выручка лишь немного ниже Q1’22 и даже получилась небольшая прибыль.

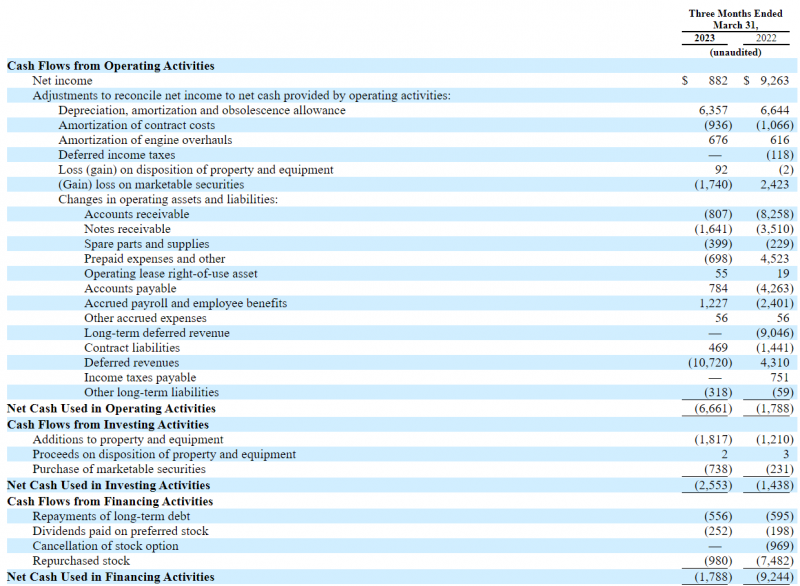

Денежный поток немного хуже, часть выручки были списана из Deferred revenue, но тоже далеко не самый плохой результат для переходного квартала. А еще компания продолжила байбек, выкупив еще около 1% собственных акций с рынка за квартал.

С учетом того, что ликвидации не будет в ближайшие годы, баланс в моменте уже не так принципиален, но все равно имеет смысл за ним следить. Формальный Net Cash равен 179-61 = $118 млн при капитализации $137 млн. Но прочие текущие активы меньше обязательств, если не учитывать дебиторку от United на $51 млн. Очень грубо текущие активы за вычетом всех обязательств и дебиторки United будут равно 250-51-56-66 = $77 млн. Но парк самолетов вероятно стоит дороже $60 млн, так что по-прежнему можно сказать, что HRBR торгуется с отрицательной реальной EV. А если спор с United будет решен в пользу HRBR, то одни только ликвидные активы будут стоить почти столько же, как все обязательства и капитализация компании.

Теперь самое интересное – в Q2 у компании резко возросло количество рейсов, сейчас оно значительно выше, чем в предыдущие послековидные годы. Возможно это временная ситуация, пока рейсы United видимо еще продолжаются, и American уже начали раскачиваться. Также пока неизвестно, насколько прибыльным будет контракт с American, но думаю в Q2 и далее компания будет работать с неплохими положительными прибылью и FCF. И еще один любопытный момент – с 150 млн Marketable securities на балансе компания может генерировать $6-7 млн в год только за счет процентных доходов, т.е. 4.5-5% годовых к текущей fully diluted капитализации даже без учета основной операционной деятельности.

Пока не докупал акции, думаю до отчета за следующий квартал у компании не будет особых драйверов для значительной переоценки. Но с учетом роста количества рейсов и продолжения байбека возможно чуть позже увеличу позицию.

Update 21.08.2023

На прошлой неделе компания опубликовала отчет за Q2. Вот для справки разборы отчета – раз, два, ниже коротко укажу основные тезисы:

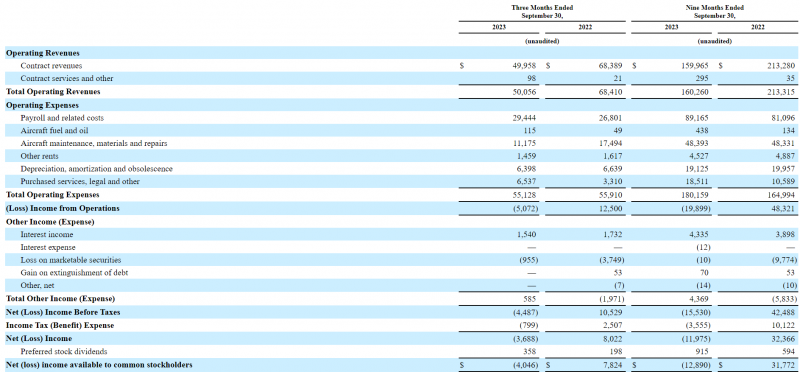

- Q2 как и Q1 ранее убыточный, это по идее связано с переходом на новый контракт с American vs United ранее, из-за этого чистые активы немного снизились

- В Q2 потратили около $6 млн на юридические расходы, связанные со спором с United. Сумма иска при этом увечилась до $52 млн, иск должен быть разрешен до конца года

- У компании есть префы, на которые сейчас платится относительно небольшой дивиденд, но он растет с каждым кварталом и создает долгосрочные риски, если префы не будут конвертированы в обычку, подробнее тут

- Компания выкупила около 1 млн собственных акций – это почти 2% от fully diluted shares за квартал, что в целом неплохо, хотя в теории могут выкупить и больше

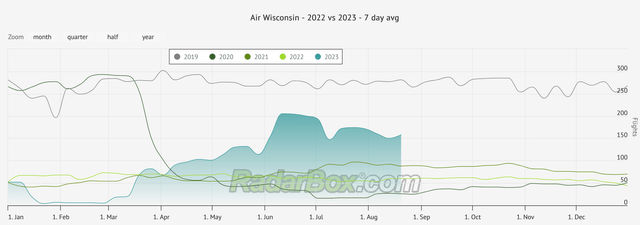

- Я раньше ориентировался на данные flight radar по количеству рейсов, но кажется они не особо отражают реальную картину – в Q2 операционные результаты примерно на уровне Q1, хотя flight radar показывает значительный рост (данные ниже)

В целом реализация идеи явно затянулась, спустя полтора года акции стоят примерно столько же, как на момент покупки. В исходной идее к текущему моменту уже должна была пройти ликвидация со значимой премией к исходной цене. Но до конца года может быть большой драйвер в виде судебного решения на сумму около половины капитализации компании (думаю сейчас большая часть не в цене) + выправление операционных результатов. Так что пока думаю, что подержу еще акции до конца года, и если драйверы не реализуются, то закрою позицию. С поправкой на то, что при возникновении новых интересных идей возможно закрою позицию в HRBR раньше, пока на счете еще есть свободный кэш.

Update 28.11.2023

HRBR ранее в ноябре отчитался за третий квартал. По ссылке неплохое саммэри (на английском), ниже напишу основные мысли.

Если посмотреть на P&L, то весь год компания убыточна, но это во многом вызвано переходом от UAL к AAL и завышенными юридическими расходами из-за суда с UAL. Если убрать эти факторы и учесть доходность, которую дает большая подушка кэша, вложенная в облигации, то компания вполне может быть прибыльной.

В то же время контракт с AAL пока выглядит хуже, чем предыдущий с UAL – при почти таком же количестве рейсов как год назад выручка значительно ниже из-за более коротких расстояний. При этом расходы не стали меньше, компания говорит про дефицит пилотов, который увеличивает расходы на персонал.

Основной драйвер для компании сейчас – суд с UAL. Сумма претензий за неоплаченные услуги составляет $53 млрд, что равно почти примерно половине капитализации компании (с учетом префов). Ранее менеджмент говорил, что он должен завершиться до конца года, теперь срок перенесен на Q1’24. Оценить вероятность успешного исхода, естественно, сложно, можно ориентироваться только на косвенные признаки, что компания тратит приличные деньги на юридические услуги, а у по факту контролирующего акционера хорошее юридическое образование и значительный skin in the game, так что он вероятно знает, что делает.

Идея при этом в небольшом минусе почти за два года и явно развивается не так, как предполагалось изначально. Я планирую додержать акции до решения суда, и дальше с высокой вероятностью их продать (на позитивном решении они должны неплохо вырасти, а в случае негативного вряд ли сильно упадут, так как у компании итак отрицательный EV, если учесть все активы и пассивы).

Update 04.04.2024

По HRBR несколько дней назад вышла плохая новость – компания проиграла суд с United и не получит ожидаемые $52 млн или их часть. Суд на самом деле был еще в феврале, но почему-то раскрытие случилось только 29 марта. Следом вышла еще одна новость, что публикация годового отчета, который обычно публиковался в первых числах апреля, будет перенесена, так как компании нужно ретроспективно пересчитать свой P&L, убрав из выручки те самые $52 млн и скорректировав налоги и прибыль (точнее убыток). Когда будет публикация годового отчета – неизвестно, в релизе пишут, что не ожидают уложиться в стандартные 15 дней, возможно он будет через месяц или чуть позже. При этом важный момент, что на денежные потоки решение суда никак не повлияет – United не платила деньги, которые HRBR учитывала как выручку, поэтому с баланса просто будет списана дебиторка без влияния на денежную позицию.

Акции на этой новости ожидаемо упали. Теперь компания стоит по сути на уровне чистого кэша на балансе. Правда последние кварталы были убыточными (даже без учета $52 млн выручки, которые будут убраны из P&L), но это в значительной степени связано с перезаключением контракта с United на American.

В общем, объективно стоит сказать, что изначальная идея не сработала – вместо ожидаемой ликвидации бизнеса с хорошим апсайдом он продолжил работать, и несмотря на экстремальную дешевизну особых драйверов для переоценки не видно на горизонте, а менеджмент крайне непрозрачен. Я думаю, что все-таки дождусь годового отчета, чтобы посмотреть на динамику операционного бизнеса с American и почитать дополнительные раскрытия, которые должны быть, и которыми менеджмент так неохотно делится. С учетом того, что компания стоит на уровне Net Cash на балансе и негативных драйверов также больше не видно, вряд ли ее котировки до отчета значимо изменятся. Но скорее всего позиция в итоге будет закрыта в ближайшее время в убыток.

Закрытие идеи 18.07.2024

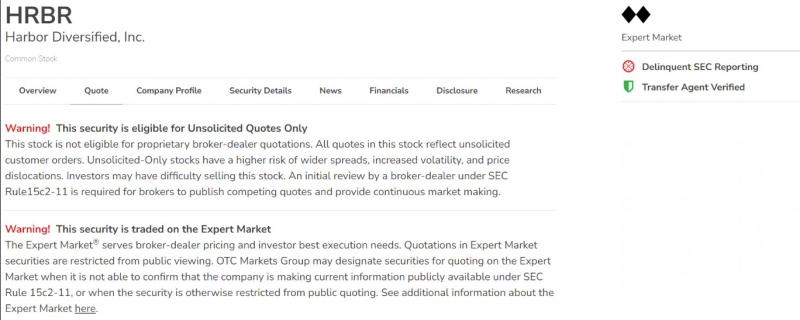

Плохие новости по HRBR – торги акциями переведены в раздел Expert Market, т.е. теперь покупка акций доступна только аккредитованным в США инвесторам (продавать текущие акции можно без ограничений). Среди российских обладателей счетов в IB вряд ли такие есть (или их можно пересчитать по пальцам), да и в США их не так много среди розничных инвесторов, торгующих неликвидными microcap акциями (чистые активы более $1 млн или доход $200k+ в год). Это означает, что ликвидность станет еще хуже, а перспективы акций еще более туманными.

Я решил закрыть идею и убрать компанию из модельного портфеля, так как покупка акций теперь недоступна, да и держать их с таким отношением менеджмента/мажоритариев к инвесторам нет никакого желания (торги на Expert Market переведены из-за отсутствия отчетности, когда она будет – неизвестно). Нужно было, конечно, закрывать позицию раньше после сильной задержки с отчетностью, но как есть. Акции вчера сильно упали на переходе в раздел Expert Market и сегодня примерно стабилизировались, но объем торгов очень низкой, все сделки нужно совершать только лимитными заявками и они могут исполняться далеко не сразу.

По текущей цене ~$1.28 за акцию HRBR вероятно торгуется с отрицательной EV, но толку от этого немного, если к миноритариям такое отношение. Возможно мажоры/менеджмент специально задержали отчетность, чтобы “вытряхнуть лишних пассажиров”, но тогда тем более не хочется с ними связываться тогда в дальнейшем.

По позиции в какой-то момент была хорошая прибыль, но затем все пошло по наклонной и в итоге приходится фиксировать большой убыток, -40% (в абсолюте не очень большой из-за маленькой позиции, но тем не менее). На будущее будет урок постараться не связываться с настолько непрозрачными компаниями или быстрее закрывать позиции, если что-то идет не так (сильная задержка с публикацией отчетности и отсутствие комментариев на этот счет – вполне резонная причина закрыть позицию, если рассуждать задним числом).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: