Summary

Дата: 20.05.22

Компания: Glencore

Тикер 1: GLEN (LSE)

Цена: 497 GBX (4.97 GBP)

Тип идеи: среднесрочная идея

Дата: 24.04.23

Тикер 2: GLNCY (OTC)

Комментарий: акции доступны через Interactive Brokers

Идея

Glencore – известная диверсифицированная сырьевая компания, у которой есть два разных сегмента бизнеса. Первый – торговля различными сырьевыми товарами, этот сегмент компания называет Marketing. Он генерирует очень большую выручку, но имеет очень низкую маржу по EBITDA, обычно всего 2-3% от выручки. В то же время эта часть бизнеса достаточно стабильно зарабатывает деньги даже в периоды кризисов. Второй сегмент – это добыча различных полезных ископаемых, она приносит компании основные доходы, но более волатильна. Наиболее значимые сегменты в случае Glencore – энергетический уголь и медь (куда помимо самой меди входит кобальт и другие металлы, которые попутно добываются на тех же месторождениях).

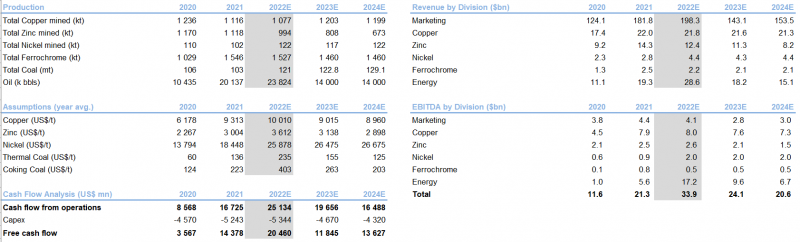

Чтобы понять бизнес компании на цифрах, ниже саммэри с ключевыми финансовыми показателями в последние годы и прогноз до 2024 года на базе данных от Goldman Sachs.

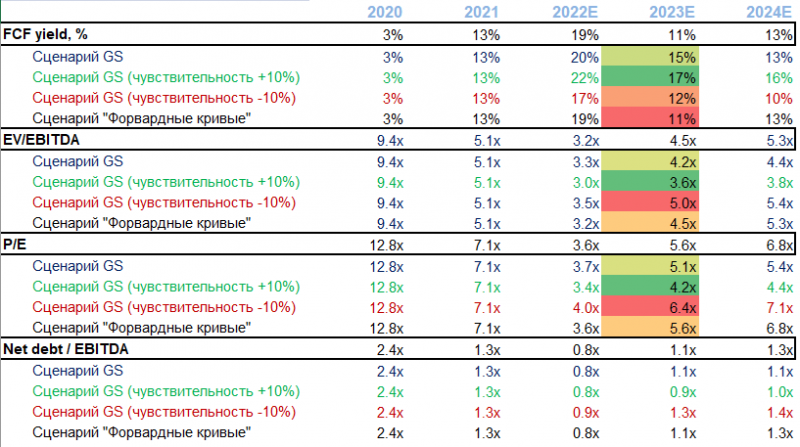

Идея в Glencore звучит достаточно просто – компания потенциально может зарабатывать FCF yield 20%+ (в таблице доходность к EV, если считать к капитализации, она будет еще больше). Опять-таки в основе прогнозы от Голдмана + отдельно посчитан сценарий с прогнозом цен на сырье исходя из форвардных кривых.

Доходность по FCF получается хорошая, но сейчас многие сырьевые компании могут давать намного больший денежный поток, те же американские угольщики имеют прогнозный FCF yield 50%+ в этом году. Тем не менее, мне нравится Glencore в текущей ситуации по нескольким причинам.

Во-первых, прогноз вероятно консервативен, так как все аналитики закладывают сильное снижение цен на энергетический уголь. По факту в условиях глобального дефицита энергии уголь может стоить достаточно дорого и достаточно долго, чтобы обеспечить компании большой дополнительный денежный поток. Кроме того, у Glencore уголь в “хороших” юрисдикциях (в основном Австралия, а также Колумбия) и хорошего качества, поэтому может продаваться с премией к менее качественному или “токсичному” (например, российскому) углю. Кроме того, ключевая проблема в угле сейчас не в том, чтобы его добыть, а в том, чтобы доставить до клиента – почти все угольщики страдают сейчас из-за проблем с логистикой. Glencore – один из крупнейших сырьевых трейдеров в мире, логистика – его ключевая компетенция, поэтому с этой точки зрения у него есть преимущество перед конкурентами.

Во-вторых, если верить в то, что “зеленая” повестка сохранится и электромобили, ВИЭ и прочие ее составляющие будут активно расти, то у Glencore для этого хороший набор активов. Например, компания является с отрывом крупнейшим в мире производителем кобальта и крупным производителем меди, и объем добычи в этой части бизнеса растет. В теории, когда энергетический кризис разрешится и уголь подешевеет, рост доходов от меди и кобальта должен как минимум частично компенсировать снижение прибыли от угля.

В-третьих, я думаю, что у трейдингового бизнеса Glencore, которые исторически имеет низкую маржинальность, в этом году может быть потрясающий результат из-за хаоса с мировой логистикой, отказом от российского сырья, которое продается с огромным дисконтом и т.д. Например, нефтетрейдеры обычно имеют минимальную маржу, которая может быть меньше $1 на баррель. Когда Urals продается с дисконтом 35%, эта маржа может быть кратно выше. Есть правда обратный риск – налететь на какой-нибудь маржин-колл при хеджировании позиций, но опять-таки, тут у Glencore большое преимущество, так как у компании куча денег и большой собственный сырьевой бизнес, которые преимущество с точки зрения ликвидности по сравнению с другими трейдерами.

LTM дивиденды у Glencore небольшие, но если брать прогноз на следующие 12 месяцев, то они больше 10% и одни из самых высоких среди других майнинговых гигантов. Причем субъективно бизнес Glencore более стабилен и диверсифицирован, так как BHP, Rio Tinto и Vale получают большую часть прибыли от продажи железной руды, которая в случае кризиса может сильно пострадать.

Итого

Итого, Glencore это ставка одновременно на качественный энергетический уголь, который должен быть востребован в ближайшее время, долгосрочный тренд на зеленую энергетику и спрос на необходимые для нее металлы и трейдинговый бизнес, доходы которого могут значительно вырасти в условиях логистического хаоса в мире.

Компания отчитывается по полугодиям, что не очень удобно, поэтому все озвученные гипотезы можно будет проверить только в начале августа. После этого будет понятно, насколько озвученные тезисы верны.

Update 07.08.2022

На неделе отчитался Glencore – ожидаемо сильные результаты, кажется рекордные за публичную историю компании.

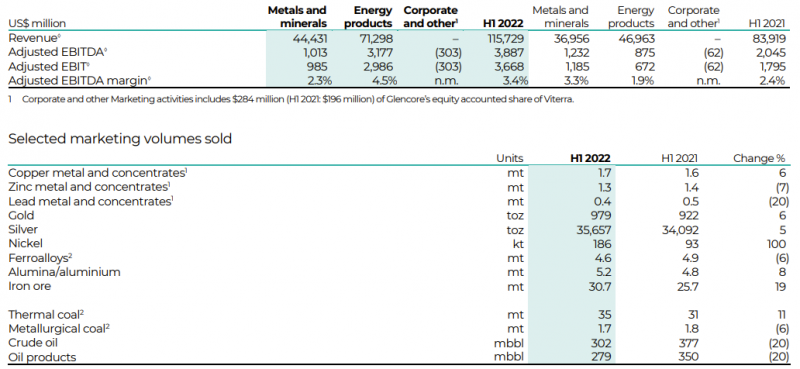

Основной вклад в показатели сейчас вносит энергетический уголь, цены на который находятся на рекордном уровне. Доходы от остальных продуктов (медь, цинк, никель, кобальт и т.д.) находятся примерно на уровне прошлого года.

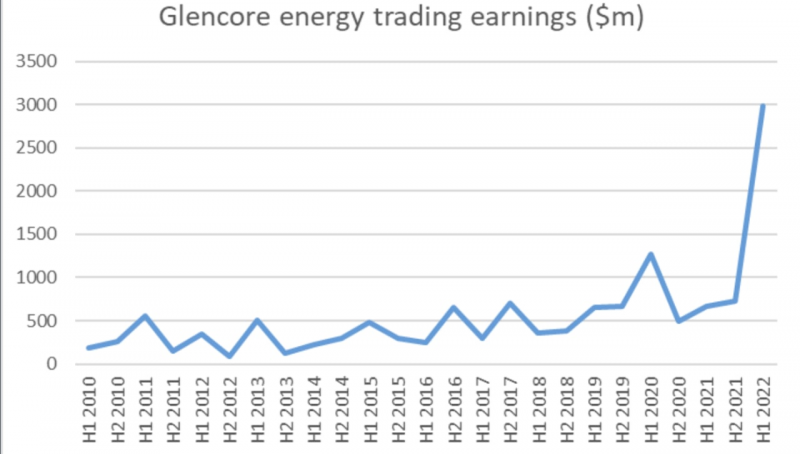

Также в прошедшем полугодии были рекордные доходы от трейдинга энергетическим сырьем (в основном нефтью, в меньшей степени углем), которые были больше совокупных доходов направления за несколько предыдущих лет. При этом объемы в нефти даже упали, но выручка и маржа сильно выросли. Вполне вероятно, что как минимум частично это обусловлено большим дисконтом на российскую нефть и возможностями для ее перепродажи с большой маржой после 24 февраля.

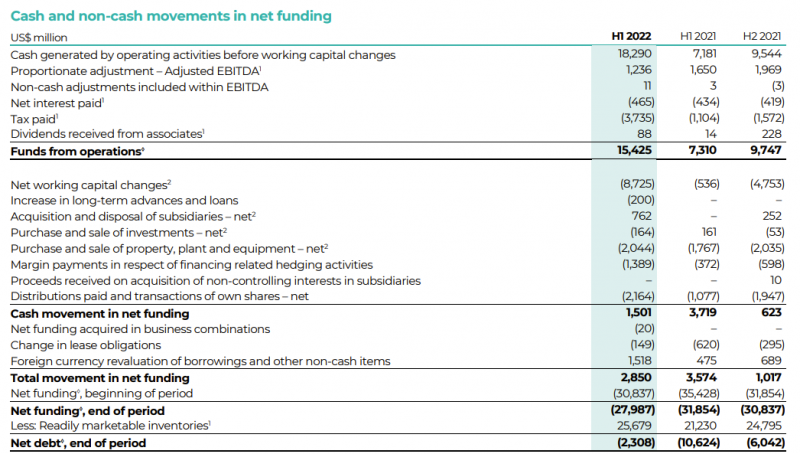

В случае Glencore сложно сказать, что считать долгом, так как у компании очень большой оборотный капитал в трейдинговом бизнесе, который требует заемного финансирования, но обеспечен ликвидными сырьевыми товарами. Сам Glencore говорит, что чистый долг слегка отрицательный с учетом ликвидных запасов. Но в любом случае долговая нагрузка не является проблемой для компании.

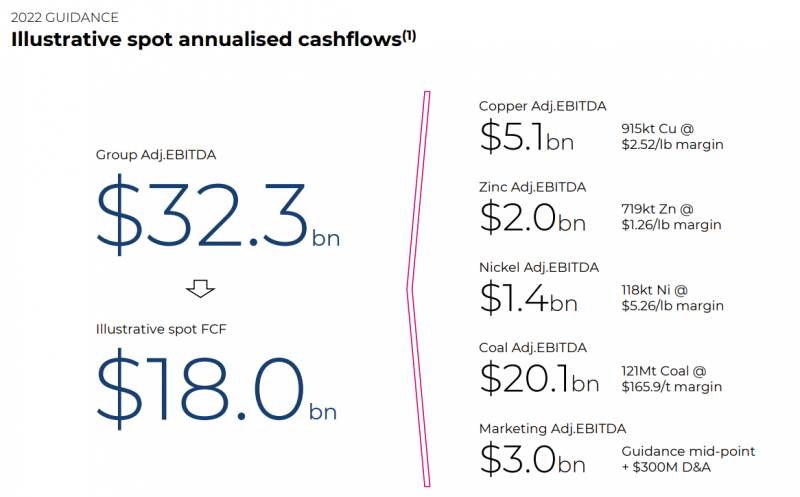

При текущих спотовых ценах Glencore оценивает свои доходы в $32 млрд EBITDA и $18 млрд FCF. Если не считать долг, это это дает оценку чуть более 2 EV/EBITDA и около 4 EV/FCF. насколько это дешево или дорого – сложно сказать, у Glencore качественные активы и диверсифицированный бизнес, но большая часть доходов обеспечивается сейчас за счет энергетического угля, цены на который явно аномально высокие и со временем, вероятно, значимо скорректируются. Правда прогноз ниже можно считать весьма консервативным, как минимум с точки зрения доходов от трейдинга, который только в первом полугодии были выше, чем в приведенном расчете на год.

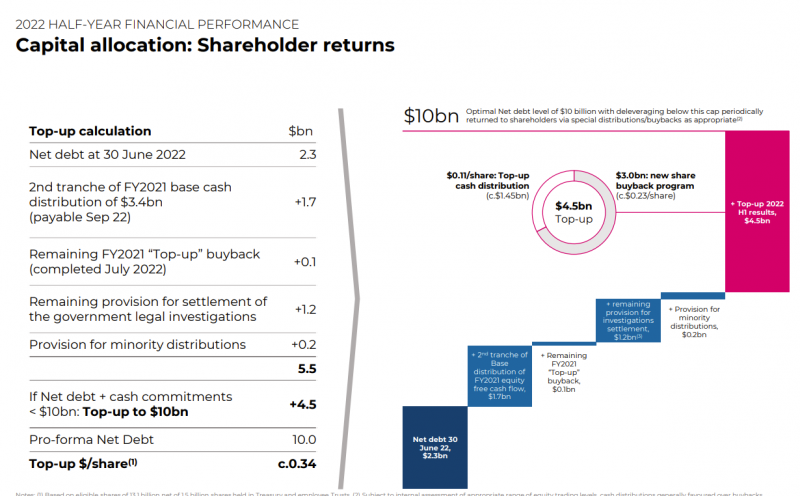

Glencore объявил дивиденд на $1.5 млрд (див доходность около 2% за полугодие) и байбек на $3 млрд, что дает общий возврат капитала акционерам 6% за пол года или 12% годовых.

Мне по-прежнему нравится Glencore как краткосрочная ставка на энергетический уголь + долгосрочный потенциал в меди, кобальте и других металлах, необходимых для зеленого перехода + стабильно прибыльный трейдинговый бизнес. Кроме того, в отличие то большинства крупных сырьевых холдингов, Glencore торгуется только в Лондоне, что тоже можно рассматривать как в некоторой степени диверсификацию. Планирую далее держать позицию.

Update 16.10.2022

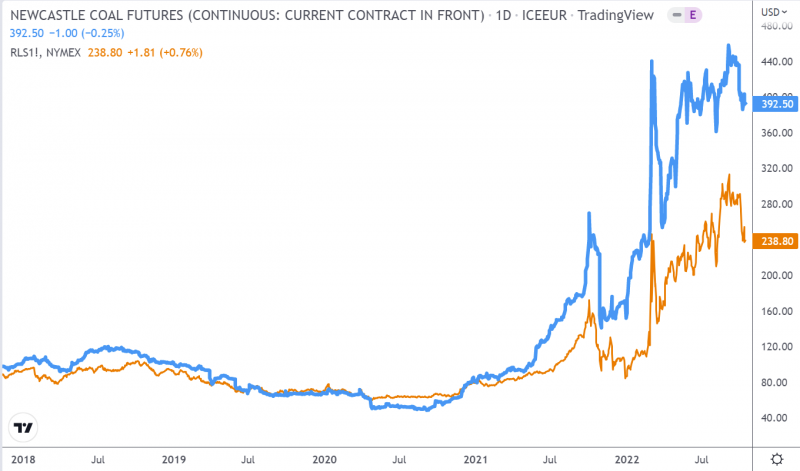

Несколько небольших апдейтов по Glencore. Из хороших новостей – компания недавно заключила контракт на поставку энергетического угля в Японию на ближайший год по $395 за тонну. В июле похожий контракт также с японскими клиентами был по $375 за тонну. Спотовые цены на энергетический уголь также остаются очень высокими. Уголь сейчас приносит основную прибыль Glencore, и если ориентироваться на форвардную кривую (Newcastle, API4), то высокая прибыль от угольного сегмента должна сохраниться в ближайшие несколько лет. Для справки, средняя цена реализации угля Glencore в H1’22 была на уровне $245.

Из небольшого негатива по углю – в Австралии в штате Квинслед летом ввели новые высокие налоги, у Glencore там меньшая часть добычи, поэтому эффект будет не очень большой, по грубым прикидкам порядок цифр – несколько сотен миллионов долларов.

В то же время в производстве цинка, которое частично располагается в Европе, не все так хорошо – компания останавливает плавильный завод в Германии с 1 ноября, очевидно из-за сильного роста издержек. Остановка немецкого завода не окажет большого негативного эффекта на бизнес, но в целом показатели сегмента металлов снизятся во втором полугодии из-за падения цен на медь, кобальт и цинк в последние несколько месяцев.

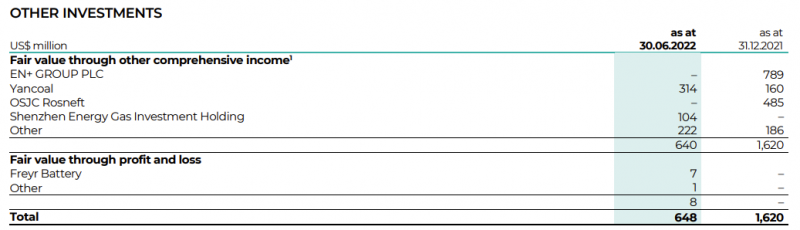

Наконец, еще одна небольшая интересная деталь, на которую не обратил внимание в прошлый раз – Glencore в отчетности списал свои доли в Эн+ и Роснефти в ноль и говорит, что их дальнейшая судьба пока непонятна.

Мне по-прежнему нравится Glencore как одновременно краткосрочная ставка на энергетический уголь, который приносит компании сверхдоходы + трейдинг, который также приносит хорошую прибыль из-за сложностей в международной логистике на сырьевых рынках, и долгосрочная ставка на дефицитные металлы, в первую очередь медь и кобальт. Акции пока, правда, стагнируют в фунтах и слегка снижаются в долларах в этом году. Но сейчас наконец-то добрался до того, чтобы выборочно посмотреть на других энергетических угольщиков – скоро сделаю пост на тему с выводами.

Update 08.11.2022

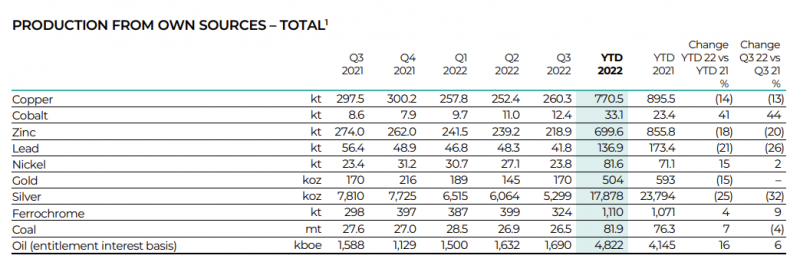

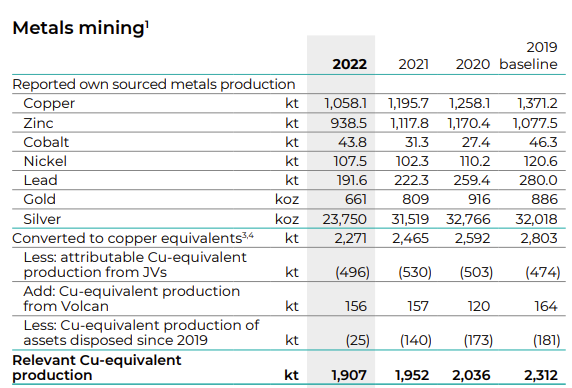

Glencore недавно опубликовал производственный отчет за третий квартал, финансовый будет только за полный год ближе к весне, поэтому сделаю короткий апдейт. В отчете ничего необычного, в Q3 как и с начала года снижается добыча меди и серебра, падает производство цинка и значимо растет кобальт, остальное достаточно стабильно.

Более интересна другая новость – оказывается Tesla вела переговоры о покупке 10-20% доли в Glencore в конце прошлого и этом году. Говорят, что сделка не срослась из-за большого угольного бизнеса Glencore и вероятно нежелания компании его продавать. Но сам факт таких переговоров говорит о многом – некоторые автопроизводители, которые являются крупными потребителями меди, кобальта, никеля и других металлов, думают наперед и пытаются обеспечить себя сырьем на будущее.

Сейчас много разговоров о том, что глобальные запасы меди очень низкие и в обозримом будущем может возникнуть дефицит металла, особенно если Китай начнет постепенно открываться (но пока непонятно, когда это случится). Я по-прежнему думаю что у Glencore хорошая позиция, которая позволяет в моменте зарабатывать много денег за счет дорогого угля и в то же время набор металлов, спрос на которые будет долгосрочно расти. Эта позиция на мой взгляд выглядит более безопасно, чем чистые угольщики, которые могут быть очень волатильны и сильно упасть в случае значимого снижения цен на уголь. Но и апсайд в Glencore, вероятно, меньше, за счет более высоких мультипликаторов и диверсификации активов по сравнению с чистыми угольщиками.

Пока держу только Glencore как экспозицию на высокие цены на уголь, насчет других компаний в секторе все еще в раздумьях – они очень дешево стоят при спотовых и форвардных ценах на уголь, но покупать их на пике цикла после кратного роста во многих случаях не очень комфортно, так как даунсайд может быть весьма приличным. Немного подробнее обсудили в комментариях в последнем обзоре портфеля.

Update 27.03.2023

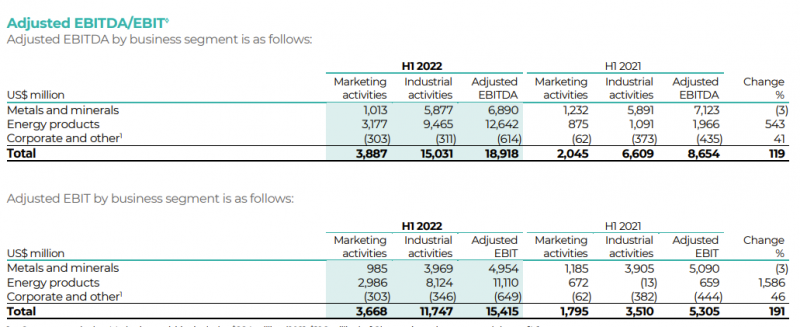

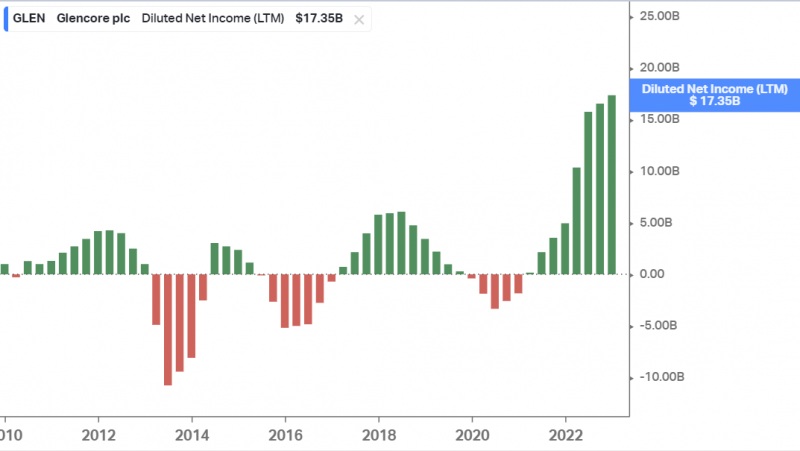

Glencore ранее в марте отчитался за полный 2022 год, пришло время сделать апдейт по идее. У компании был ожидаемо рекордный год по прибыли (и другим метрикам, но их не очень удобно показывать на графике из-за разных искажений). Но на бизнес лучше смотреть отдельно по сегментам, так как их динамика сильно отличается.

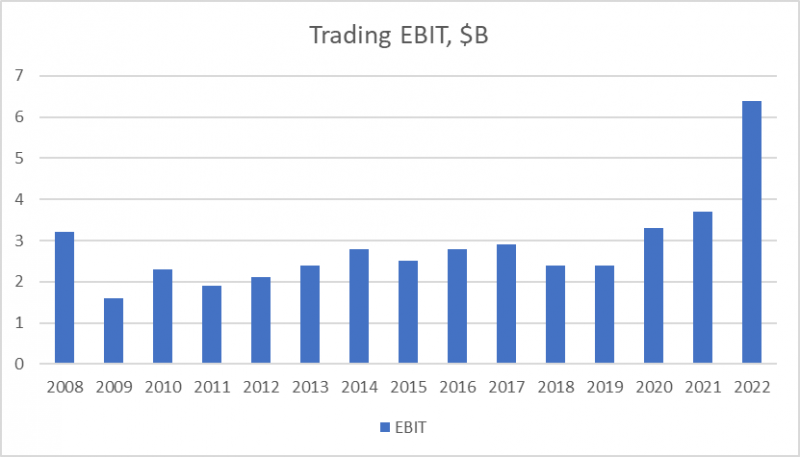

Первый специфический для Glencore бизнес – это торговля сырьевыми товарами, компания является одним из крупнейших в мире игроков на этом рынке. Этот бизнес стабильно генерировал Glencore $2-3 млрд операционной прибыли в год до 2020 года, затем чуть больше в 2020-2021 годах, а 2022 год побил все рекорды благодаря высокой волатильности цен на сырье. Во втором полугодии доходы немного снизились относительно первого, но все еще составили очень приличные $2.7 млрд – раньше компания зарабатывала столько за целый год. Можно предположить, что результат 2022 года будет повторить сложно и доходы упадут, но вполне вероятно они останутся выше $3 млрд в год.

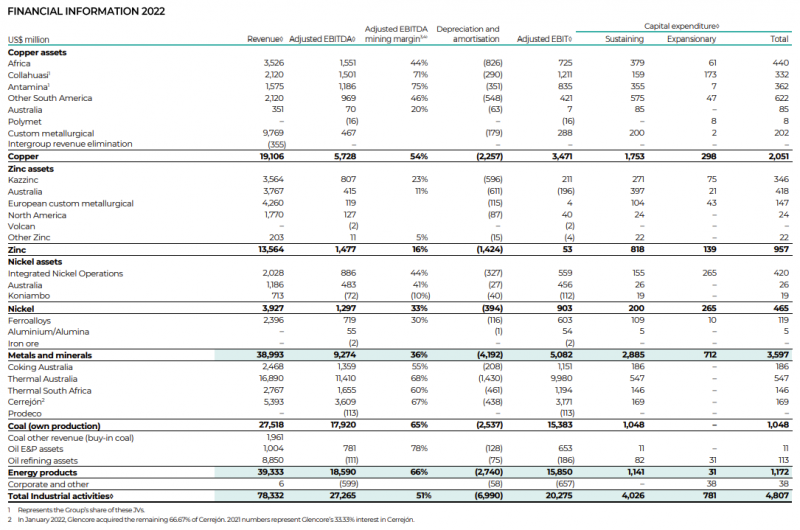

Вторая часть бизнеса – Energy в терминологии Glencore, это в основном добыча энергетического угля и немного нефти. Этот сегмент принес компании рекордные $18 млрд EBITDA и $16 млрд EBIT (из них $15 млрд – уголь). Этот результат также, очевидно, разовый, цены на энергетический уголь уже сильно упали. При этом у Glencore качественный уголь с хорошим соотношением цены к себестоимости, так что по сути можно считать, что при плохой конъюнктуре сегмент будет работать условно в ноль или с небольшой прибылью, а в отдельные годы может выстреливать и приносить кучу денег, как было в 2022 году.

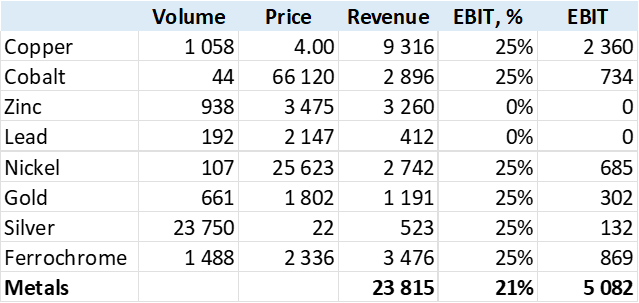

Наконец, третья часть бизнеса – это добыча разных металлов: меди, кобальта, цинка, никеля, феррохрома, немного золота и серебра и т.д. В отличие от предыдущих двух сегментов, в этом доходы наоборот упали в 2022 году относительно 2021, он принес $9 млрд EBITDA и $5 млрд EBIT. Для сравнения в 2021 году металлы принесли $8 млрд операционной прибыли, а Energy $3 млрд.

Считать выручку и маржинальность по металлам не очень удобно, я очень грубо свел данные за 2022 год, но они, естественно, могут сильно отличаться от года к году по разным металлам. Например, цинк был прибыльным в 2021 году. Также я убрал из расчета сегменты Custom metallurgical в меди и цинке с выручкой почти $20 млрд, но примерно нулевой маржинальностью по операционной прибыли. Самым важным металлом для Glencore очевидно является медь, попутно с которой также добываются кобальт и некоторые другие.

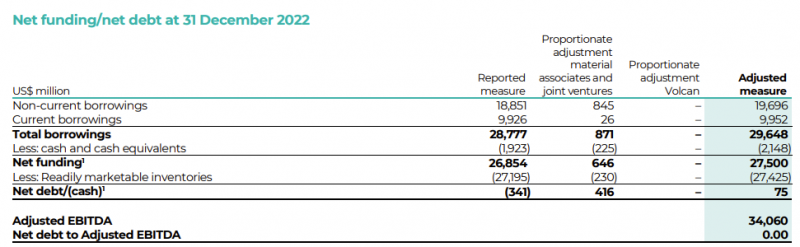

Еще отдельный вопрос – как считать чистый долг Glencore. Формально финансовый долг составляет $27 млрд, но все эти деньги – это по сути оборотный капитал трейдингового бизнеса, обеспеченный соответствующими товарами в процессе транспортировки. Поэтому по факту чистый долг по итогам 2020 года стал нулевым по сравнению с $16 млрд на конец 2020 года.

Теперь попробуем грубо оценить бизнес Glencore. Текущая капитализация компании около $68 млрд, EV считаем таким же (в Koyfin больше из-за учета долга без корректировки на товары, которыми он обеспечен). Можно заметить, что медные компании рынок оценивает дорого – более 10 EV/EBIT и 7 EV/EBITDA 2022 года. Если взять минимальный среди крупных игроков мультипликатор 7 EV/EBITDA, то получится, что сегмент Metals у Glencore с EBITDA $9 млрд можно было бы оценить в $63 млрд, т.е. почти всю капитализацию компании. С мультипликатором к EBIT получится примерно та же оценка.

Угольные компании по понятным причинам стоят намного дешевле, если взять мультипликатор 1 EV/EBIT, то это даст оценку $15 млрд. Наконец, трейдинговый бизнес оценить очень сложно, так как у него нет публичных аналогов, но учитывая стабильность его доходов можно грубо взять нормализованную операционную прибыль в $3-4 млрд и условный мультипликатор 8-10, и получить еще грубо $30 млрд. Если все сложить, получится 63+15+30 = 108 млрд. Это, естественно, очень грубый расчет на коленке, который, по сути, показывает, что рынок оценивает Glencore с большими дисконтом к аналогам, которые добывают только медь и другие “зеленые” металлы, так как в холдинг также входит “грязный” уголь и “непрозрачный” трейдинг (за который компании ранее периодически прилетали разные штрафы).

Это один взгляд на компанию, можно посмотреть еще с другой стороны – посчитать, какой денежный поток она может генерировать. Трейдинг может стабильно приносить $3-4 млрд EBIT, уголь допустим консервативно $2-3 млрд (в 2021 году было $3 млрд), металлы возьмем $5-8 млрд (2022 и 2021 год), но конечно может быть больше или меньше в зависимости от конъюнктуры. Итого грубо $10-15 млрд EBIT, минус $1 млрд на проценты и налог на прибыль примерно 25%, останется грубо $7-10 млрд прибыли/FCF, или 10-15% к текущей капитализации компании. Компания охотно возвращает заработанную прибыль акционерам через дивиденды и байбеки.

Из минусов правда стоит отметить, что добыча основных металлов в последние годы падает, поэтому в будущем показатели могут стать похуже.

В общем на выходе Glencore – достаточно консервативная идея по меркам сырьевой компании за счет широкой диверсификации и дисконта к аналогам, но как и у любого сырьевого бизнеса акции могут быть весьма волатильны.

Мне по-прежнему нравится Glencore как ставка на “зеленые” металлы с дисконтом к аналогам и возможным дополнительным апсайдом в доходах за счет угля и трейдинга (это условно долгосрочный тезис) и возможный рост вслед за открытием экономики Китая (это условно краткосрочный тезис). Но глобально недавно думал над тем, что у меня целевая долгосрочная доходность на рынке – около 20% годовых в долларах, и в компаниях типа Glencore ее может быть не так просто получить, особенно если покупать акции ближе к верхней части исторического диапазона капитализации, где они находятся сейчас. Пока оставляю текущую позицию в портфеле, но проделанные выше расчеты наталкивают на мысли, что возможно стоит поискать еще идеи, которые потенциально могли бы быть более интересны.

P.S. Glencore объявил новые большие дивиденды по итогам 2022 года, примерно 8-9% от текущей цены акций. Выплата будет двумя равными частями, отсечки в мае и августе.

Update 26.04.2023

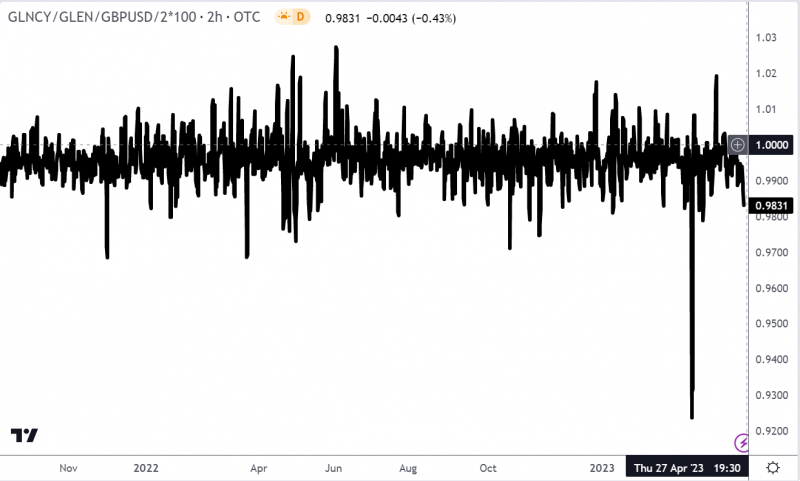

Как писал в последнем еженедельном апдейте, в понедельник продал позицию на LSE и откупил на OTC в США, зафиксирую изменения небольшим формальным апдейтом. Сделал это из-за рисков, связанных с активами, которые хранятся в европейских депозитариях. Хотя точно не уверен, что где хранятся акции Glencore, купленные через IB в Лондоне, но решил, что нет смысла лишний раз рисковать. Тем более расписки в США, хоть и торгуются только на OTC, имеют более менее нормальную ликвидность и их курс соответствует акциям в Лондоне (в одной ADR 2 акции) – отклонения на графике происходят во время, когда на одной из бирж нет торгов.

В расчете доходности идеи просто заменил GLEN на GLNCY, и пересчитал полученный дивиденд в расчете на ADR. На результат идеи изменения не влияют.

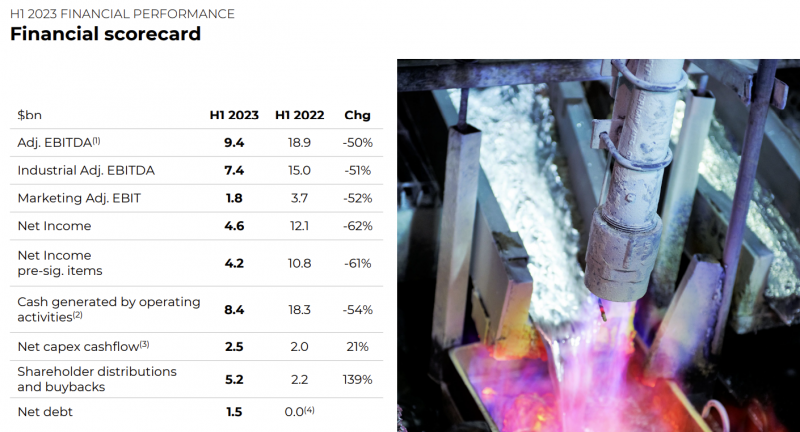

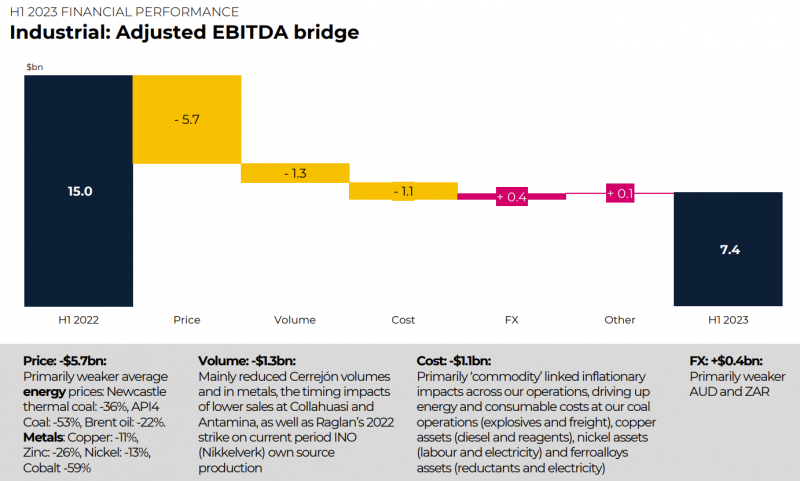

Update 28.08.23

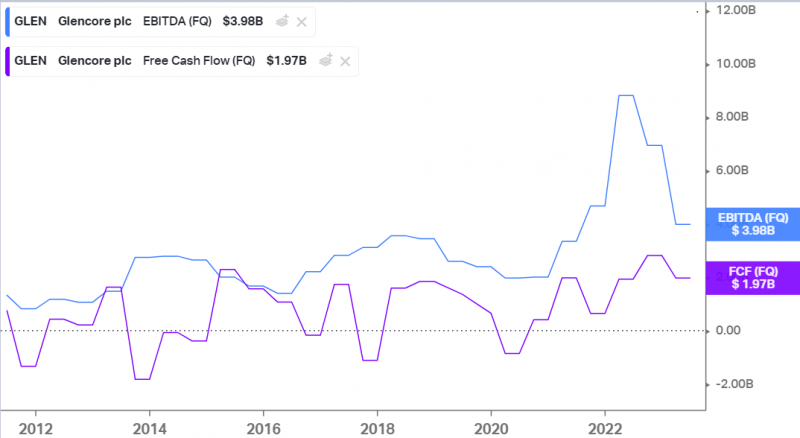

Glencore ранее отчитался за полугодие. Результаты ожидаемо значительно снизились вслед за ценами на сырье после рекордного первого полугодия прошлого года.

В Koyfin показатели немного неточные, но дают общее представление о динамике – пик прошлого года был неорганическим, во многом за счет угля, и это было понятно. Сейчас показатели “нормализовались”.

Основное снижение показателей из-за цен, хотя снижение объема добычи/продаж и рост издержек также внесли негативный вклад.

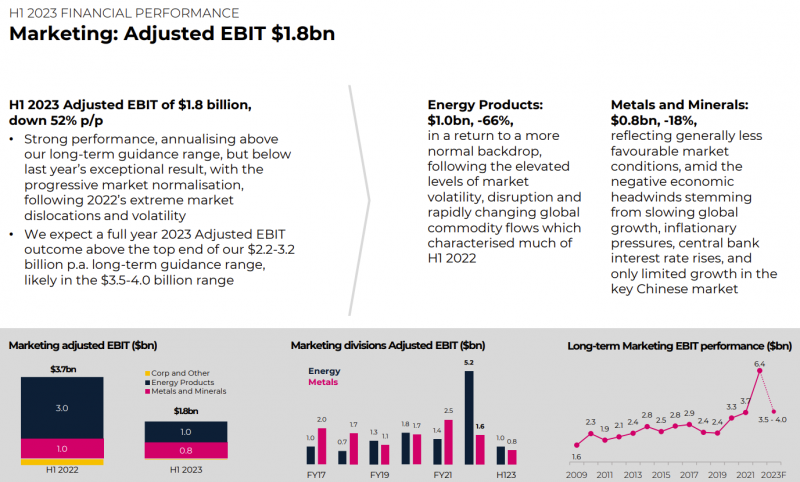

Трейдинговый бизнес также заметно сократился. Думаю немалый вклад внесло то, что в прошлом году Glencore и другие западные трейдеры еще активно торговали российской нефтью и отлично на этом зарабатывали, но сейчас с ужесточением санкций и усложнением платежей эту роль перехватили посредники из “дружественных” стран. Тем не менее прогноз прибыли от трейдингового бизнеса все еще рекордный, если не брать аномальный 2022 год.

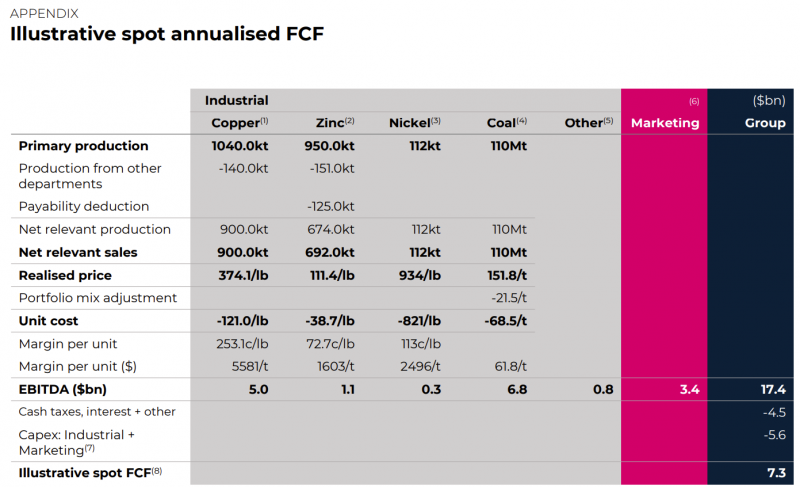

У Glencore есть полезный слайд, где компания показывает, сколько может зарабатывать денег при текущих спотовых (достаточно низких) ценах на сырье. FCF $7.3 млрд дает FCF yield чуть более 10% при текущей цене акций, что в целом неплохо для крупной диверсифицированной компании далеко не на пике цикла. При этом у компании фактически отсутствует чистый долг и она готова достаточно щедро возвращать средства акционерам.

При текущих ценах на сырье цинк и никель продаются по сути в ноль или небольшой минус, деньги фактически приносят только медь (за счет низких издержек) и уголь. Конечно, любой сырьевой бизнес циклический и можно предположить, цены упадут еще сильнее, особенно на уголь. Но думаю базовый сценарий, что среднесрочно-долгосрочно они будут выше, а не ниже.

В целом мне по-прежнему нравится бизнес Glencore, но стоит сказать, что с момента покупки акций они пока не особо радуют (небольшой минус чуть больше чем за год) и каких-то явных драйверов для значительной переоценки сейчас, наверное, нет. Пока оставляю акции в портфеле как общую экспозицию на “зеленые” металлы и в целом сырьевой сектор, но если появятся более интересные идеи, возможно заменю Glencore в портфеле на что-то другое.

Update 30.11.2023

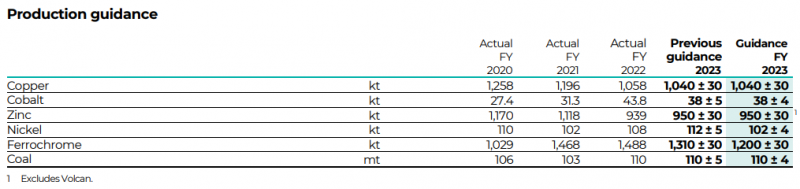

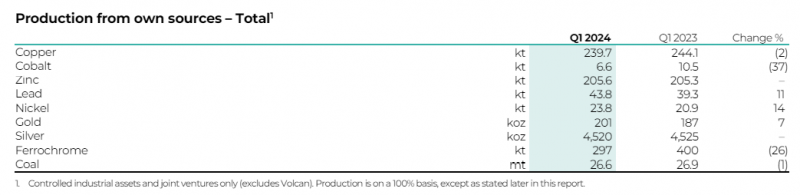

Glencore отчитывается по полугодиям, за третий квартал был только короткий операционный отчет с данными по добыче. Снизили прогноз по никелю и феррохрому, по остальным металлам и углю без изменений. Немного негативно, но не критично.

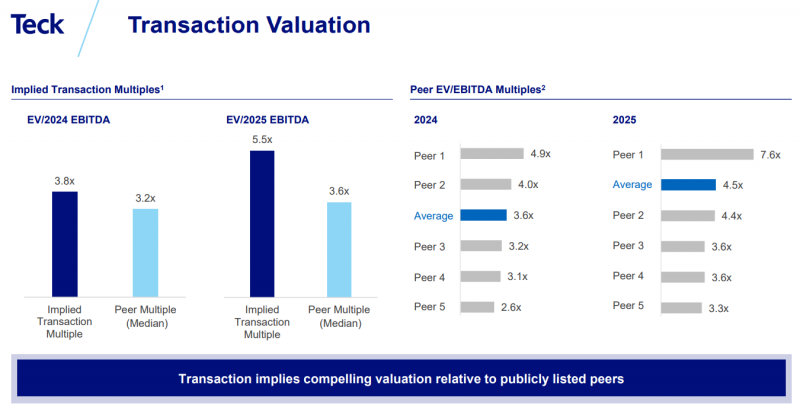

Но недавно были другие интересные новости – Glencore договорился о покупке угольного бизнеса Teck. Весь бизнес оценили в $8.9 млрд, Glencore купит 77% за $6.9 млрд, еще 20% будет владеть японская Nippon Steel и 3% корейская POSCO (обе компании – сталелитейщики и крупные потребители металлургического угля). Сделка должна быть закрыта в Q3’24 (чуть меньше чем через год), доходы от угольного сегмента до закрытия отойдут к Teck. Вот презентация Teck на тему M&A.

Glencore судя по всему покупает актив с премией к аналогам, но это нормально. Во-первых, у Teck очень качественный дорогой уголь + большой объем бизнеса. Во-вторых, Glencore платит премию за контроль. Так что в целом мультипликаторы для такой транзакции выглядят вполне адекватными.

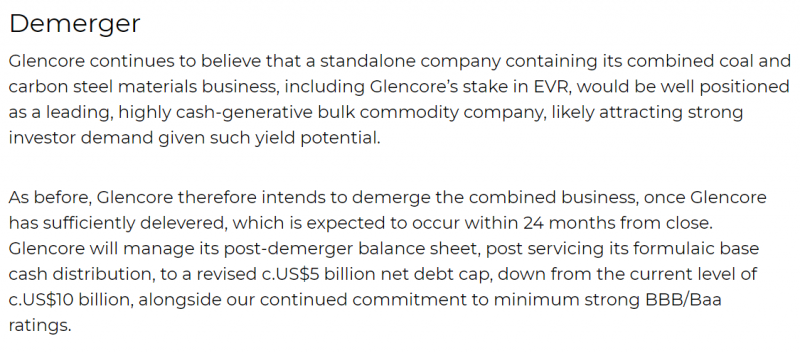

Также интересно то, что Glencore в течение двух лет после закрытия сделки планирует выделить все свои угольные активы (и энергетический, и металлургический уголь) в отдельную компанию и сделать ее публичной с основным листингом в США. Срок до двух лет нужен на делеверидж, видимо Glencore повесит долг за приобретение активов Teck на угольную часть своего бизнеса. А листинг в США позволит расширить базу инвесторов, там она значительно большем, чем в Лондоне.

Думаю сделка умеренно позитивна для Glencore. Мне всегда нравилось то, что менеджмент компании не идет на поводу ESG повестки и ставит во главу угла при принятии решений их экономическую целесообразность. Хотя возможно из-за этого (а также листинга в Лондоне) у Glencore есть некоторый дисконт в оценке.

Планирую держать акции дальше как экспозицию на майнинговый сектор, хотя динамика акций пока нельзя назвать позитивной, за полтора года они в районе нуля с учетом дивидендов. Если появятся более интересные идеи, возможно заменю на них Glencore, но пока в портфеле наоборот много свободного кэша.

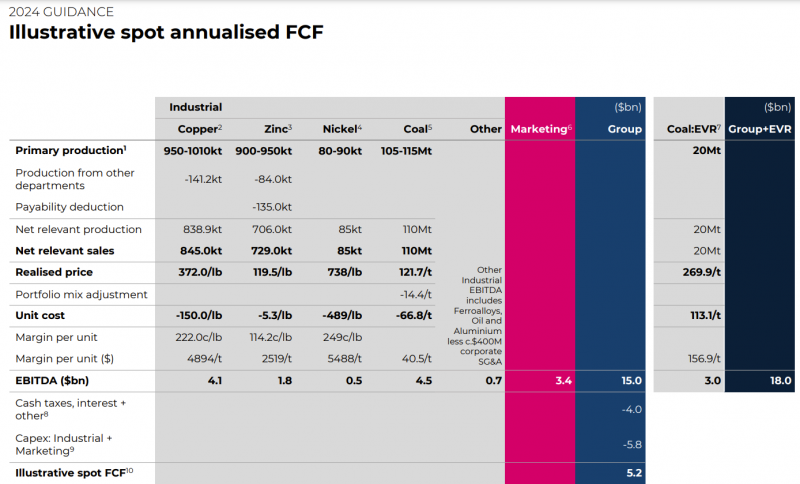

Update 05.03.2024

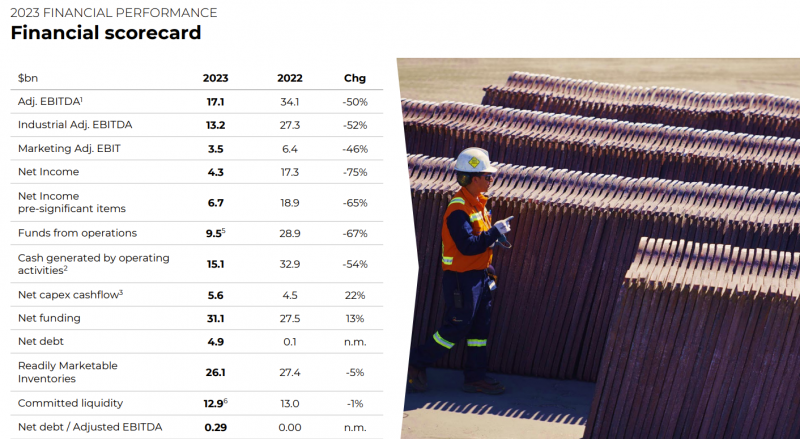

Glencore недавно опубликовал предварительные результаты за 2023 год, у компании значительно снизились все показатели из-за конъюнктуры на рынках.

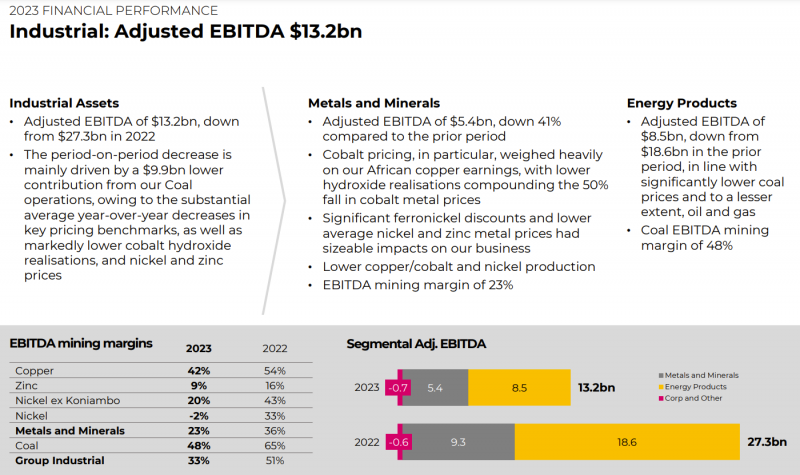

В 2022 году основные доходы принес угольный дивизион, в 2023 году он все еще принес более половины EBITDA, но показатели сильно упали, что было в значительной степени ожидаемо из-за снижения цен на уголь.

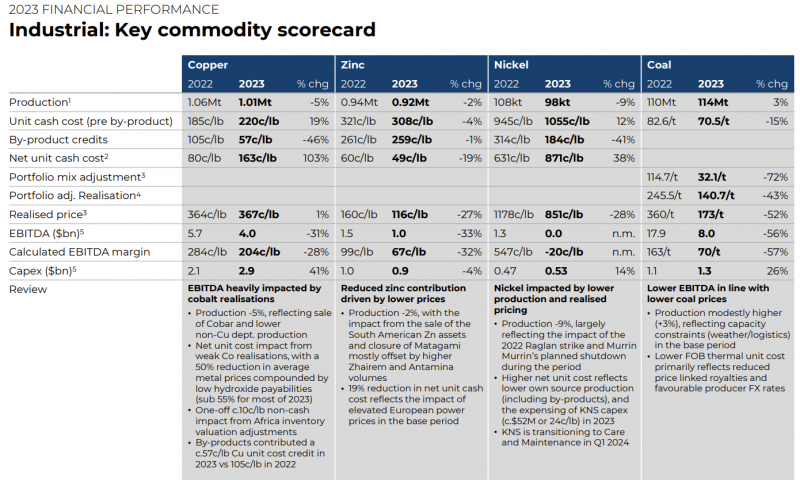

Что было менее предсказуемо – это снижение цен фактически по всем металлам, которые добывает компания. С точки зрения денежного потока (если грубо брать EBITDA – Capex) никель убыточный, цинк примерно в нуле, медь в небольшом плюсе. Уголь все еще генерирует большую часть FCF, несмотря на значительное снижение цен. Цены на медь, кстати, в среднем за год почти не изменились, но сильно упали цены на кобальт, которые является сопутствующим продуктом при добыче меди (учитывается в by-product credits) и значительно влияет на EBITDA сегмента.

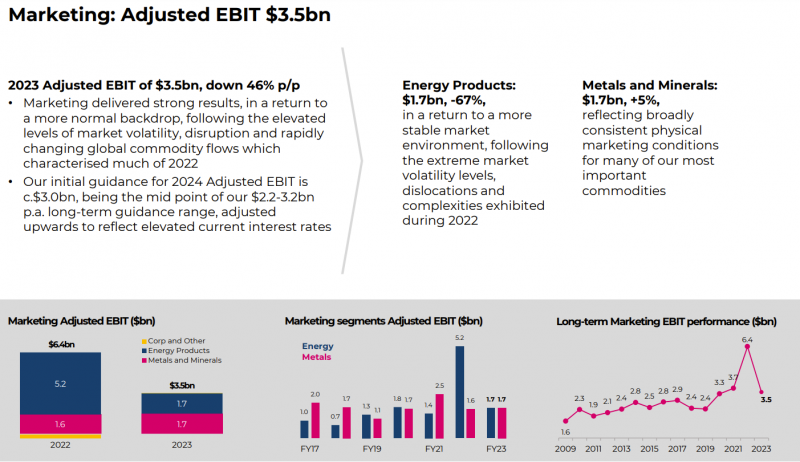

Трейдинговый сегмент после рекордного 2022 года вернулся на старую траекторию и заработал $3.5 млрд EBIT.

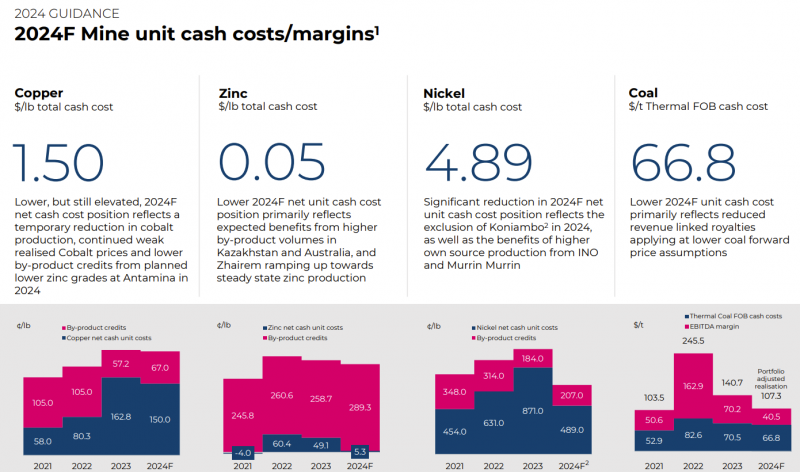

В 2024 году Glencore прогнозирует снижение себестоимости по всем сырьевым группам, но также закладывает дальнейшее снижение маржи по угольному сегменту исходя из форвардных цен.

При текущих спотовых ценах компания прогнозирует EBITDA ~$15 млрд и FCF ~$5 млрд, что немного ниже, чем за 2023 год. Это дает не особо высокий FCF yield чуть ниже 10%. Но можно сказать, что сейчас низкая фаза цикла по большинству коммодитис, которые добывает компания.

Также в этом году закроется сделка по покупке сегмента металлургического угля у Teck, что потенциально добавит $3 млрд в год к EBITDA компании.

Акции Glencore скорректировались в последнее время вслед за ценами на сырье компании и упали до минимальных значений с 2021 года, хотя стоит учитывать, что с момента покупки компания выплатила дивидендов на 10%+ от текущей цены. Тем не менее позиция пока в минусе с учетом дивидендов.

В исходном тезисе по сути ничего не поменялось, но цены на сырье компании скорректировались сильнее, чем закладывал в базовом сценарии, из-за чего динамика акций пока оставляет желать лучшего. Продавать сейчас не вижу смысла, но если появятся более интересные идеи, рассмотрю закрытие позиции.

Закрытие позиции 21.05.2024

Последний апдейт был в начале марта, когда цены на многие металлы были на не очень высоких уровнях или локальных минимумах и акции Glencore показывали соответствующую динамику. Прошло пара месяцев, медь за это время обновила исторические максимумы, а Glencore локальные максимумы за последние полтора года.

На фоне такой динамики я понял, что у меня нет хорошего тезиса, который обосновал бы дальнейший рост котировок. Учитывая цикличность сырьевых компаний, в меди после бурного роста кажется более вероятен частичный откат или как минимум стагнация на текущих уровнях (пообщался на эту тему с другом, который много лет работает в майнинге и детально следит за рынком по разным металлам).

Ранее у меня был расчет на то, что Glencore – один из мировых лидеров по добыче кобальта, но взгляд на металл стал намного менее оптимистичным – в мире перепроизводство, а батареи для электромобилей в Китае, которые растут намного быстрее, чем в других странах, сейчас делают без вообще кобальта (характеристики немного хуже, но цена намного ниже). Цены на кобальт, соответственно, очень низкие и потенциала для разворота пока не видно.

К тому же Glencore в процессе покупки угольных активов Teck и еще потенциально может купить Anglo American, что сильно усложняет оценку компании. В итоге получается, что сейчас может быть локальный пик как минимум по самому важному металлу, а других понятных драйверов для переоценки сейчас не вижу. Плюс, как писал ранее, хочу упростить зарубежный портфель, а Glencore – позиция, которая требует много времени на анализ, чтобы за ней нормально следить.

В итоге решил закрыть позицию, с учетом выплаченных дивидендов получилась прибыль +11% за 2 года. Далеко не самый лучший результат, лишь немного опередил долларовую безрисковую доходность, но позиция хотя бы вышла в прибыль – уже хорошо.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: