Summary

Дата: 05.04.23

Компания: Unit Corporation

Тикер: UNTC (OTC)

Цена: 42.9 USD

Тип идеи: среднесрочная идея

Акции доступны в Interactive Brokers

Идея

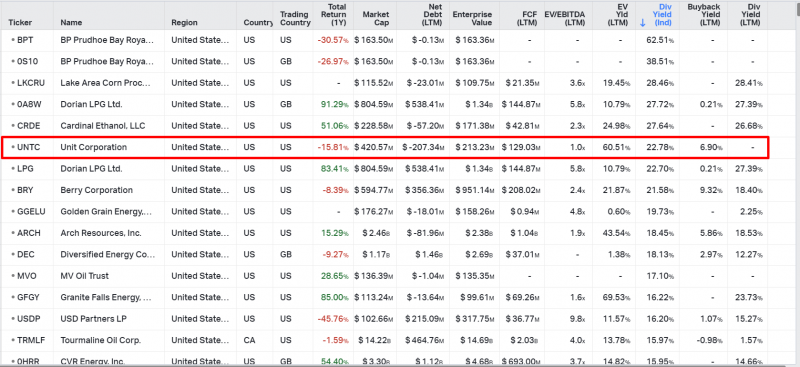

Анализ начал со скринера в Koyfin по всем нефтегазовым компаниям в США и Канаде и фильтровал их по убыванию FCF yield и дивдоходности, чтобы посмотреть, есть ли еще какие-то потенциально интересные отдельные идеи. После беглого просмотра компаний в топе списка выделил для себя Unit Corporation (UNTC). Компания совсем не на слуху, хотя ее упоминали в Твиттере несколько человек, на которых подписан, возможно из-за небольшого размера и того, что торгуется на OTC.

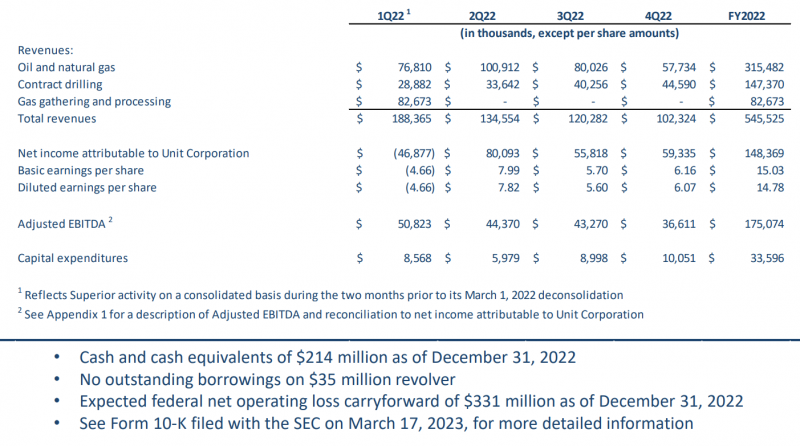

Компания зарабатывает кучу денег относительно масштабов своего бизнеса, при этом у нее нет долга и половина капитализации покрывается кэшем. И она платит очень высокие дивиденды для американской компании – спец. дивиденд $10 в январе (выплатили чуть меньше половины из $200 млн кэша на балансе на 31 декабря) и далее планируют $2.5 в квартал с возможными корректировками, т.е. дивдоходность почти 20% годовых от текущей цены.

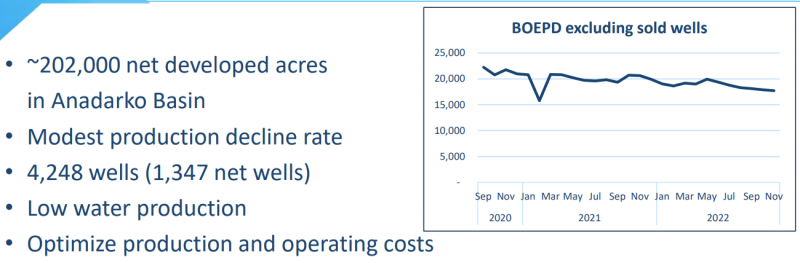

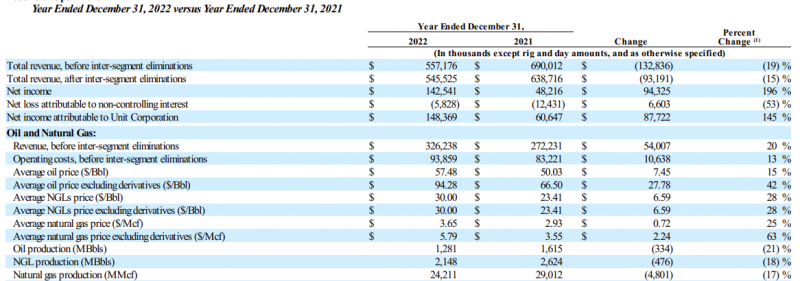

Добывают нефть и газ в Техасе, добыча постепенно снижается, плюс часть скважин продали, но с таким денежным потоком они должны легко заработать свою капитализацию несколько раз даже при продолжении снижения добычи.

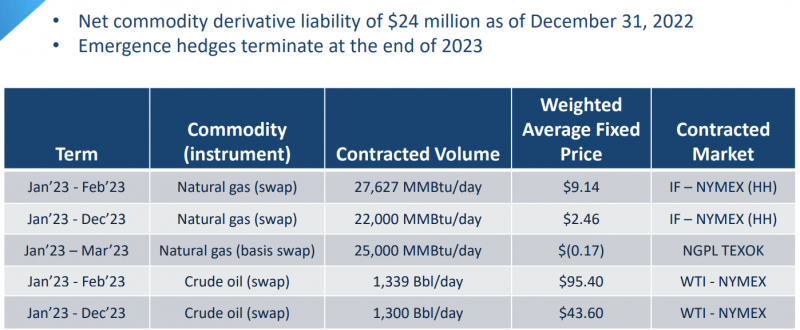

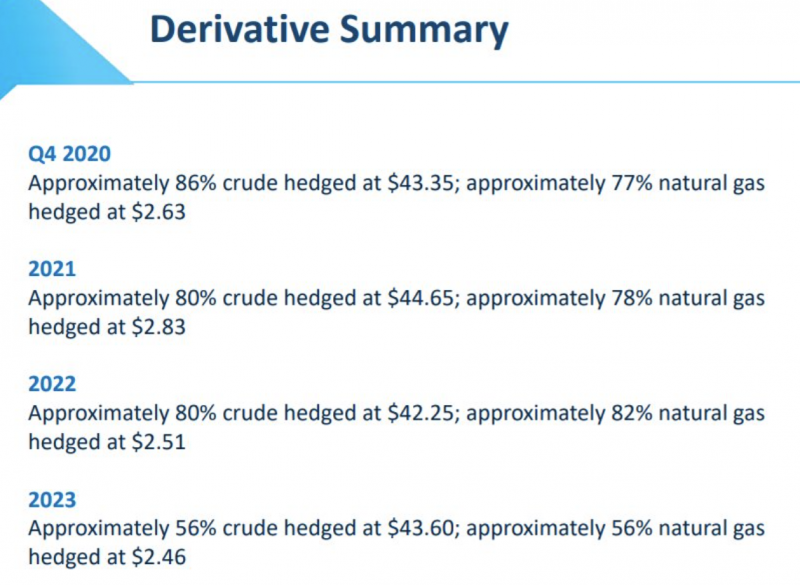

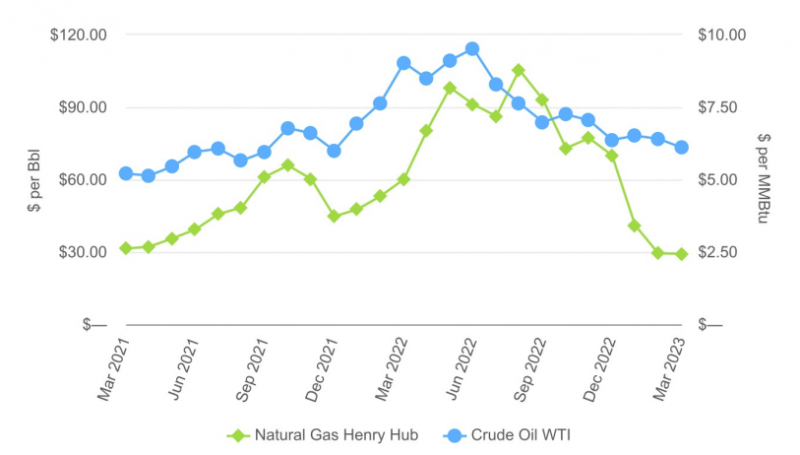

Дальше еще интереснее, у компании последние 3 года около 80% добычи было захеджировано по супер низким ценам – нефть по $42-44 и газ по $2.5-2.8. Компания вышла после банкротства в 2020 году и это было требование банков и кредиторов. И даже с такими хеджами у компании был огромный FCF yield в 2022 году.

На 2023 год половина добычи все еще захеджирована по низким ценам, но часть успели захеджировать наоборот высоко (особенно газ по $9 vs текущие $2). А после 2023 года хеджи вроде заканчиваются и компания сможет зарабатывать еще больше – в 2022 году средняя цена реализации нефти была всего $57 с учетом хеджей, например.

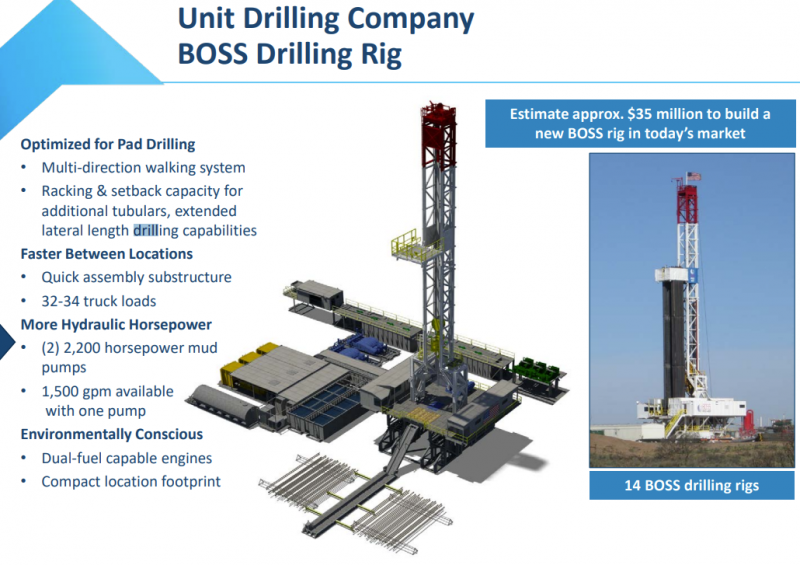

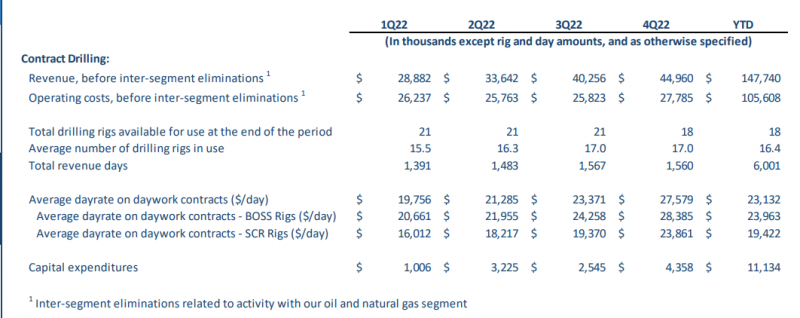

Но на этом интересные особенности компании не заканчиваются. Кроме добычи нефти и газа и UNTC есть еще сегмент Drilling, т.е. нефтесервис. Компания владеет 14 ригами BOSS, выглядят внушительно.

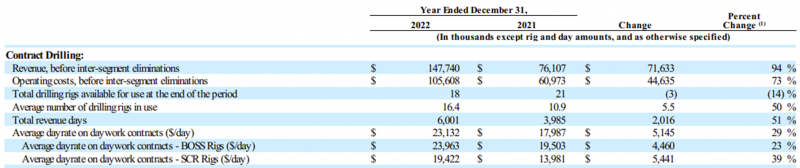

Те, кто следил за идеей в KLXE помнят, что после сильного спада сейчас в секторе подъем, но проблема компаний вроде KLXE в большом долге, который они успели накопить за проблемные годы. У UNTC же таких проблем нет, Drilling был прибыльный даже в 2021 году, в 2022 принес более $40 млн операционной прибыли, причем с каждым кварталом эта сумма росла, только в Q4’22 было $17 млн. Такими темпами в 2023 году только Drilling может принести $60-80+ млн операционной прибыли при капитализации $430 млн и EV ~$300 млн, хотя это вообще не основной бизнес.

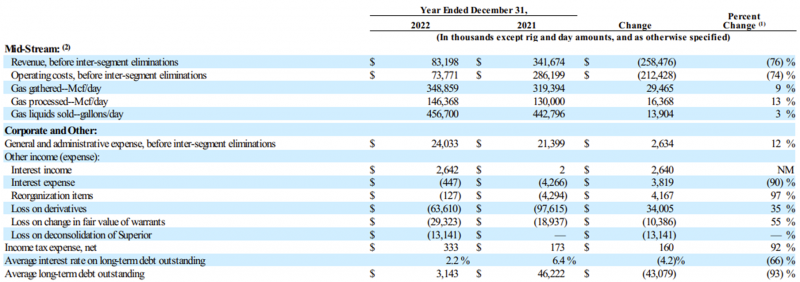

Наконец, у компании были еще Midstream активы, но их продали в 2022 году, поэтому если посмотреть историю показателей, кажется что бизнес сильно упал, но на самом деле это была просто реструктуризация.

Акции UNTC прилично скорректировались в этом году, хотя с учетом $10 спец. дивиденда снижение не такое большое. Но в любом случае компания сейчас стоит рекордно дешево, EV/EBITDA ~1. Это даже дешевле, чем Petrobras.

Итого

UNTC стоит очень дешево, имеет большую подушку кэша, платит щедрые дивиденды и бонусом имеет нефтесервисный сегмент, который добавляет диверсификацию и сам по себе отлично зарабатывает. К тому же показатели компании должны вырасти за счет снижения доли хеджей по низким ценам. Решил открыть позицию, в модельном портфеле доля около 2.5%.

P.S. Важный момент, который стоит уточнить – у UNTC больше половины выручки приходится на NGL и газ, нефть в 2022 году приносила около трети доходов, чуть больше, если бы не было хеджей. Хотелось бы побольше долю нефти конечно, но с учетом того, насколько дешево стоит компания, особенно с учетом сегмента Drilling, это компромисс, на который можно пойти.

Update 12.05.2023

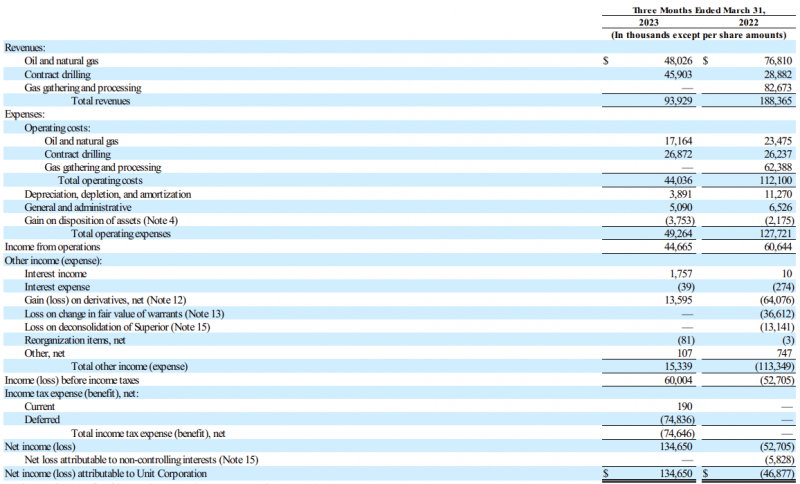

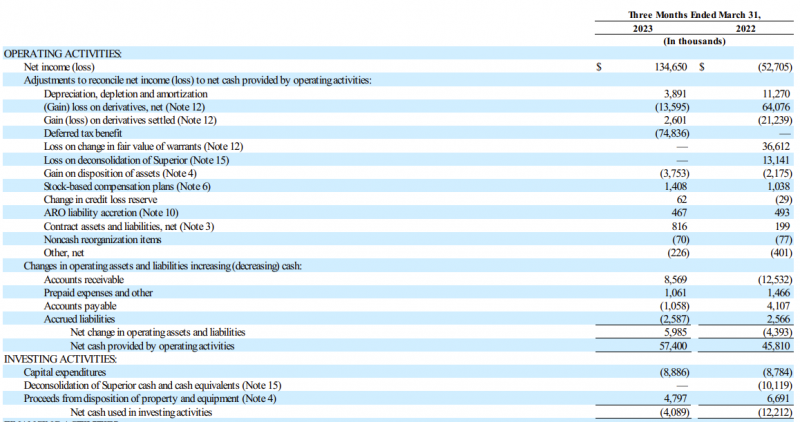

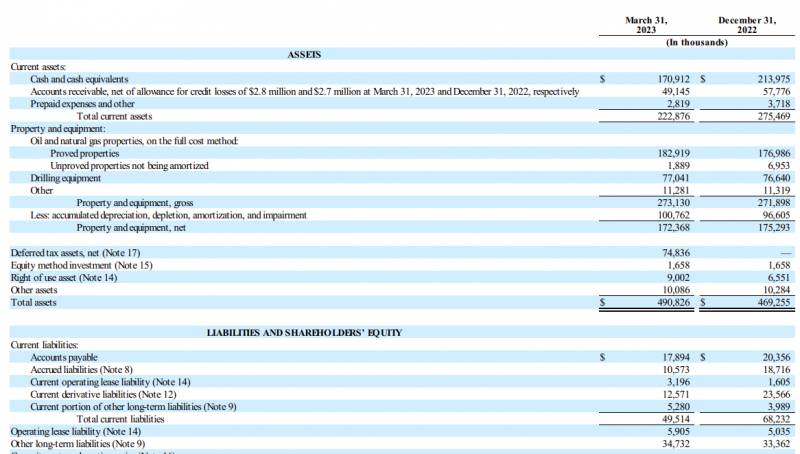

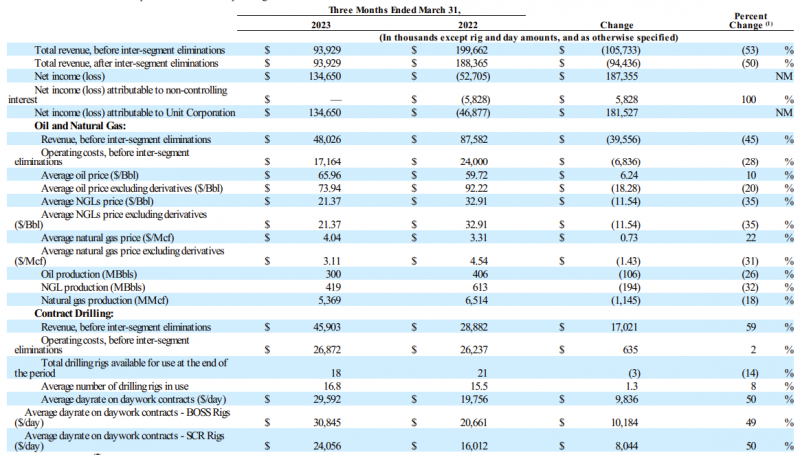

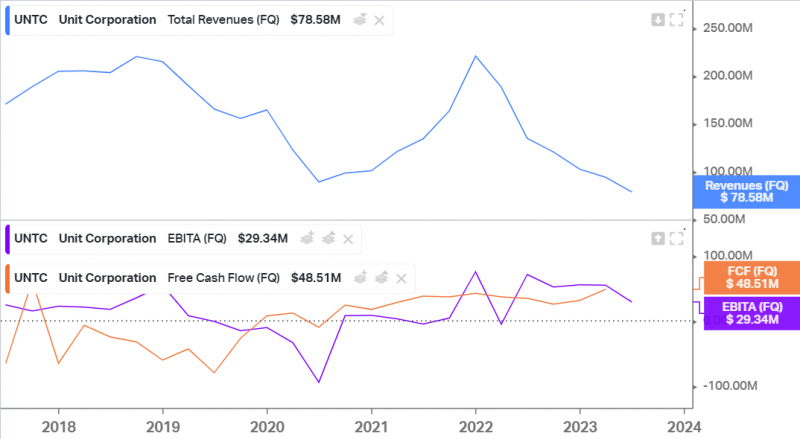

UNTC вчера отчиталась за первый квартал. Хорошие показатели – компания заработала почти $50 млн FCF за квартал при капитализации ~$420 млн и EV всего ~$250 млн. Выручка формально сильно упала, но это произошло из-за выбытия низкомаржинального сегмента бизнеса. Прибыль наоборот формально сильно выросла, но это в свою очередь из-за бумажных налоговых корректировок, поэтому лучше смотреть на FCF.

Выручка основного нефтегазового сегмента заметно сократилась, но это без учета невыгодных хеджей, которые в прошлом году сильно давили на результаты. Сейчас их уже стало значительно меньше, а газ и вовсе UNTC смогла частично захеджировать по очень высоким ценам. В результате несмотря на снижение цен на газ и нефть относительно начала прошлого года результаты UNTC наоборот выросли.

Нефтесервисный сегмент также показал отличную динамику, заработав почти $20 млн операционной прибыли за квартал.

Если экстраполировать результаты за Q1’23, то UNTC стоит космически дешево – FCF yield в годовом выражении равен почти 50% MCap и 80% EV. И это при далеко не самой хорошей конъюнктуре на рынке нефти и особенно газа в США с начала года. Правда стоит помнить, что у компании не особо большие запасы на текущих месторождениях и какой-то дисконт к аналогам вполне разумен, но вряд ли настолько большой.

Основной вопрос – как UNTC будет возвращать капитал акционерам. Компания обещает квартальный дивиденд $2.5 на акцию начиная с Q2 (это 20%+ годовых), а также имеет открытую программу выкупа акций на $30 млн. Также неизвестно насколько быстро будет снижаться добыча – в Q1’23 производство нефти и газа сократилось на 26% и 18% соответственно. Но с учетом того, что только нефтесервисный сегмент зарабатывает сейчас ~$80 млн операционной прибыли в год при EV ~$250 млн (как отдельный бизнес он бы стоил ~3 EV/EBIT, что намного дешевле аналогов) можно сказать, что основной нефтегазовый бизнес идет вообще бесплатным бонусом.

Позиция пока без изменений, но возможно чуть позже немного докуплю акции, особенно когда/если начнет реализовываться систематичный возврат капитала акционерам.

Закрытие идеи 21.08.2023

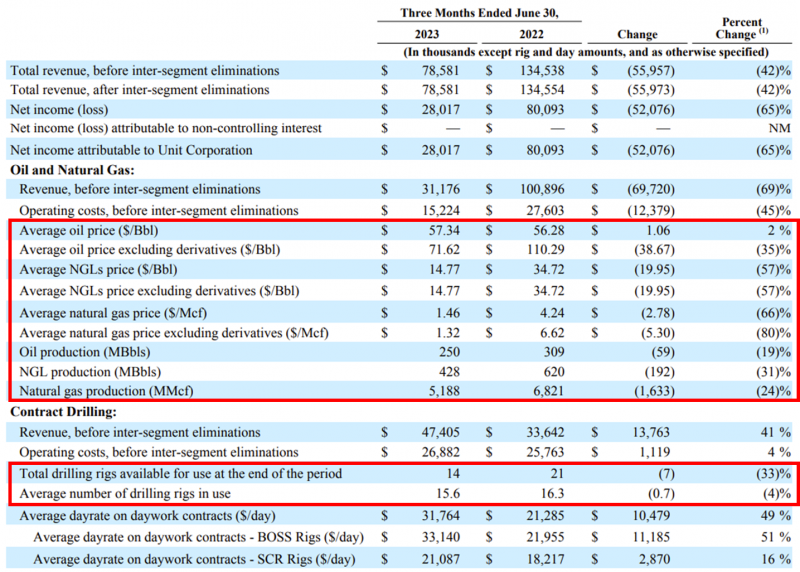

UNTC недавно отчиталась за второй квартал. После отчета решил продать позицию, но сначала коротко про результаты. Выручка компании заметно упала QoQ, EBITDA тоже снизилась. При этом компания все еще зарабатывает достаточно большой денежный поток для своей стоимости и анонсировала дивиденд $2.5 на акций в третьем и четвертом квартале, что дает дивдоходность около 10% за пол года или 20% годовых.

Что мне не понравилось – цена реализации нефти, NGL и особенно газа сильно упала в Q2. Газ компания продавала дешевле $1.5 / Mcf, что значимо хуже, чем у других американских газовиков вроде AR и RRC, по отчетам которых быстро пробежался. При этом у компании продолжает достаточно быстрыми темпами падать объем добычи. Большую часть операционной прибыли уже приносит нефтесервисный сегмент, в котором правда компания продала в прошлом квартале 7 из 21 единиц оборудования. И насчет перспектив нефтесервиса в США в ближайшее время тоже есть вопросы – кажется количество буровых в США начало снижаться из-за сильного падения цен на газ, хотя я подробно пока не смотрел.

UNTC все еще стоит дешево, особенно с учетом $200 млн кэша на балансе, но с текущей динамикой добычи есть риски, что доходы компании продолжат быстро снижаться. Еще UNTC объявила, что перестает публиковать отчетность для SEC и будет теперь раскрывать ее на сайте OTC. Где отчетность публикуется не так важно, формат раскрытия в Q2 пока не поменялся, но коммуникации от менеджмента видимо станет еще меньше (например, насчет того, будут ли как-то пытаться развернуть падение добычи). В общем есть ощущение, что компания медленно доживает свои дни, менеджмент будет выкачивать деньги из текущих активов еще какое-то время, вполне вероятно денежный поток перекроет текущую EV, но значимого апсайда вряд ли стоит ждать, особенно в моем случае с налогом на дивиденды 30% из-за сербского резидентства.

При этом с момента открытия позиции у текущему моменту получилась вполне неплохая прибыль в 20% за 4.5 месяца, решил ее зафиксировать и закрыть идею.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: