Summary

Дата: 20.05.22

Компания 1: International Petroleum

Тикер 1: IPCO (TSX)

Цена: 12.57 CAD

Тип идеи: среднесрочная идея

Закрыта: 05.04.23

Дата: 20.05.22

Компания 2: Vermilion Energy

Тикер 2: VET (NYSE)

Цена: 19.02 USD

Тип идеи: среднесрочная идея

Дата: 20.05.22

Компания 3: Antero Resources

Тикер 3: AR (NYSE)

Цена: 34.48 USD

Тип идеи: среднесрочная идея

Закрыта: 05.04.23

Дата: 05.04.23

ETF 4: iShares S&P/TSX Capped Energy Index ETF

Тикер 3: XEG (TSX)

Цена: 15.45 CAD

Тип идеи: среднесрочная идея

Комментарий: все акции и ETF доступны через Interactive Brokers

В этой неделе будут канадские нефтегазовые компании и ETF.

Обзор сектора

В целом я считаю, что в текущих реалиях экспозиция на нефть и газ – почти обязательный элемент в любом портфеле, но компаний в этом секторе очень много, поэтому выбрал для себя несколько базовых принципов, которыми планирую руководствоваться при анализе:

- В приоритете надежные юрисдикции, в первую очередь США, Канада и Австралия. На мой взгляд в этих странах у нефтегазовых компаний наименьшие риски. В Европе есть риск больших налогов (местами они уже вводятся), в развивающихся странах в условиях текущей геополитической нестабильности можно и вовсе лишиться активов.

- Главный фактор при выборе компаний – FCF yield и capital allocation, т.е. сколько компания зарабатывает денег и что с ними делает. Хотя при текущей конъюнктуре фактически все нефтегазовые компании чувствуют себя отлично, разница между разными представителями сектора все равно большая.

- Большинство компаний добывает одновременно нефть и газ, субъективно хочется иметь экспозицию на оба актива с небольшим перевесом в сторону нефти, так как рынок газа более локальный и цены в США, например, сильно отличаются от Европы и Азии.

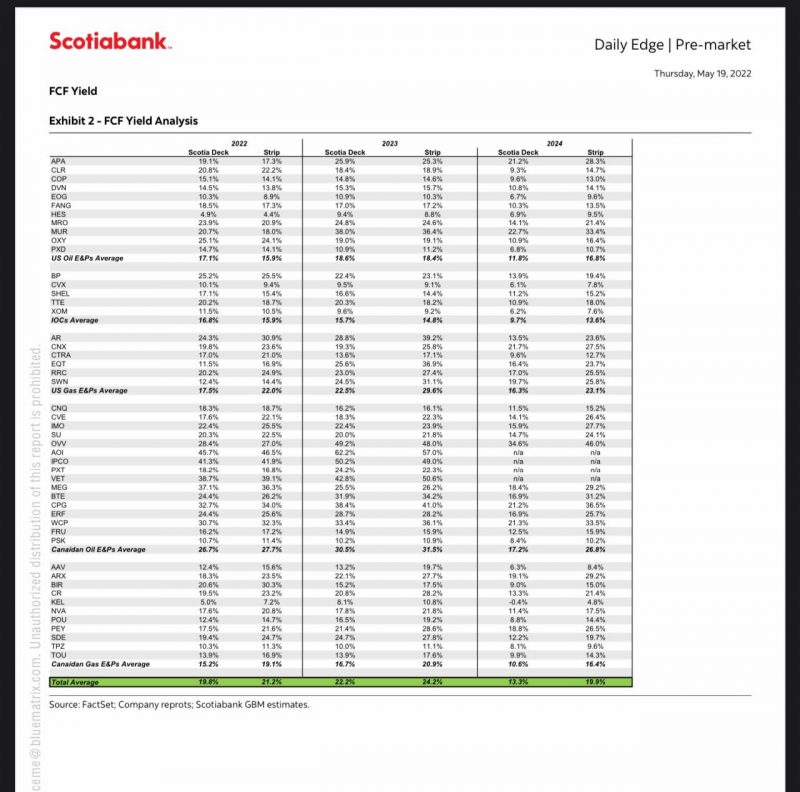

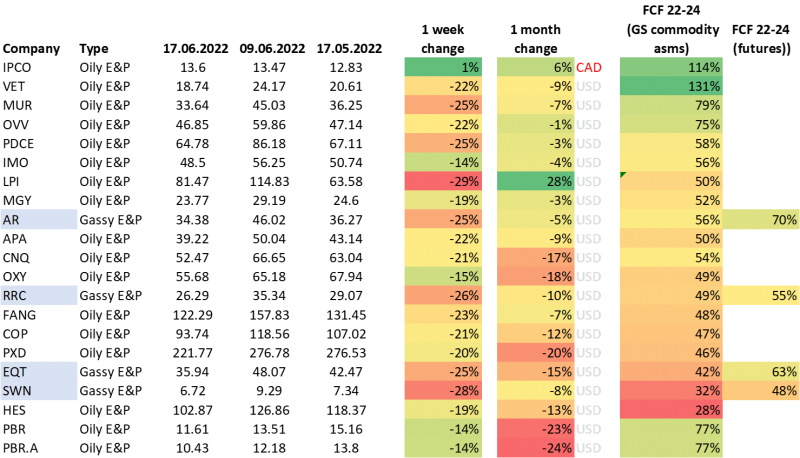

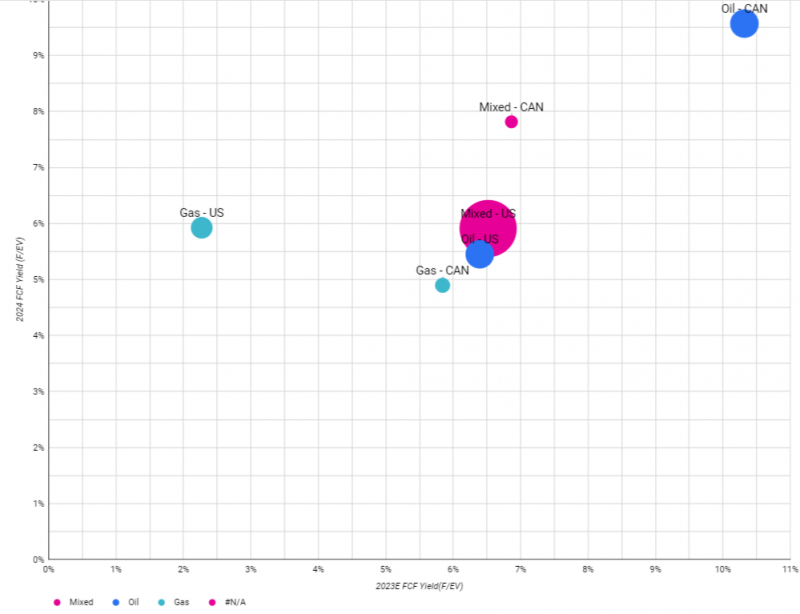

Для начала сводная таблица с большой подборкой американских и канадских компаний. Как обычно нашел в Твиттере. Из нее можно сделать вывод, что канадские компании в среднем дешевле американских, а относительно небольшие компании дешевле мейджоров. Тут конечно мелкий шрифт, но она полезна для общего понимания, кто сколько зарабатывает в секторе.

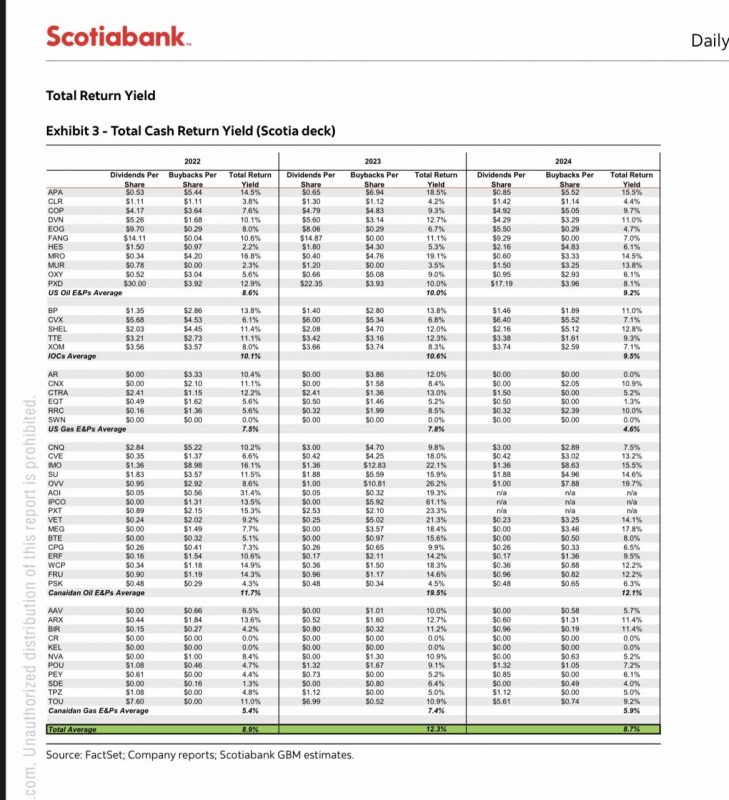

То же самое с точки зрения capital allocation – сколько компании тратят и планируют тратить на дивиденды и байбеки.

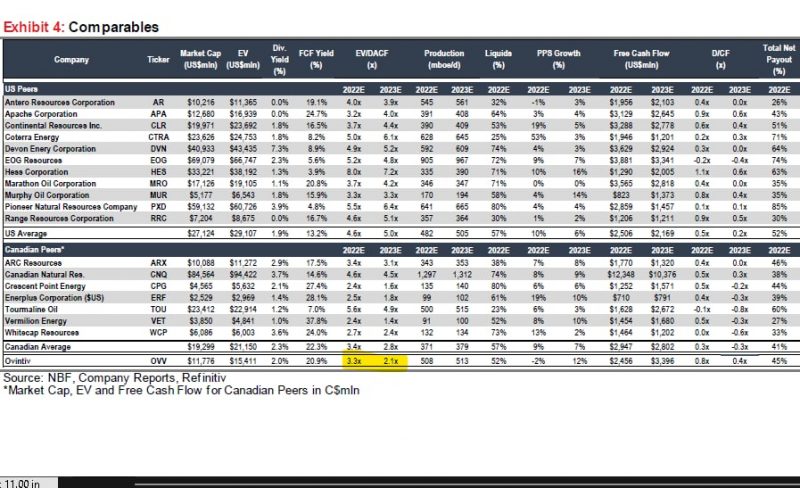

Есть еще такая сводная таблица с мультипликаторами американских и канадских компаний.

Я сразу отмел мейджоров, которые торгуются с премией к компаниям поменьше и большинство американских компаний. Далее откинул после рассмотрения еще несколько компаний, у которых высокий прогнозный FCF yield:

- Africa Oil (AOI), так как большинство активов, как следует из названия, в Африке – на мой взгляд в ситуации, когда во многих странах Африки может быть настоящий голод на интервале года, есть значимый риск, что активы могут обложить большими локальными налогами или даже отобрать.

- Ovintiv (OVV) – судя по комментариям в Твиттере у компании так себе менеджмент и репутация делать дорогие M&A на пике цикла, разрушающие акционерную стоимость.

На выходе на мой взгляд можно обратить внимание на 3 компании.

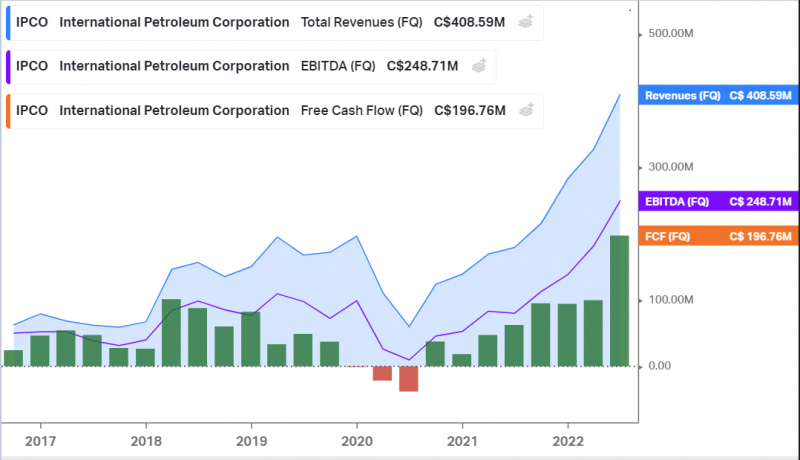

International Petroleum (IPCO)

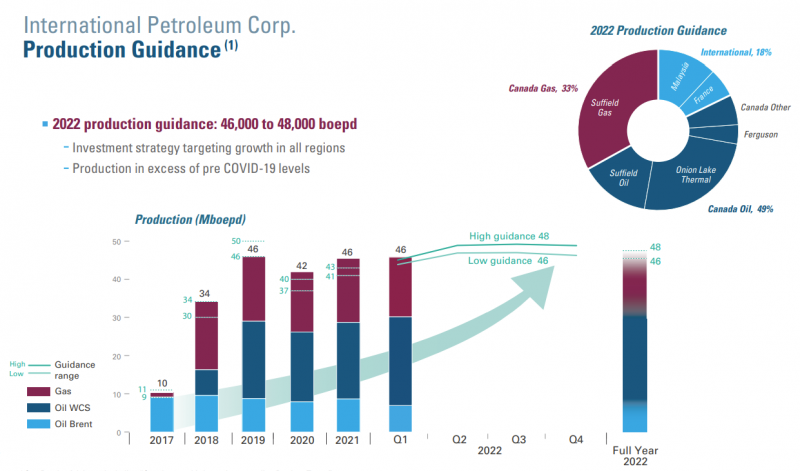

Презентации о компании можно посмотреть тут. Если коротко – качественный бизнес, 2/3 нефть, 1/3 газ, 80%+ добычи в Канаде, остальные юрисдикции тоже нормальные (во Франции конечно есть риски налогов, но это маленькая часть бизнеса). Еще из плюсов – крупнейшим акционером является шведская семья Лундин, которая имеет один из лучших трек рекордов инвестиций в сырьевые активы в последние десятилетия.

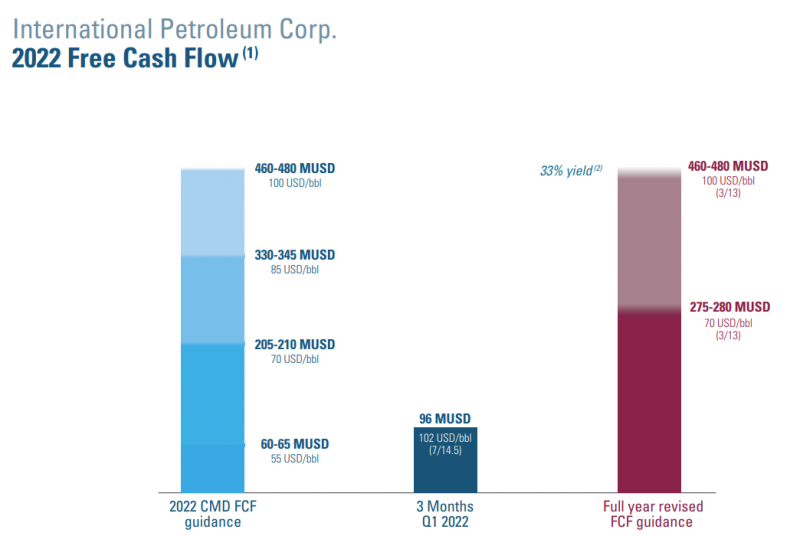

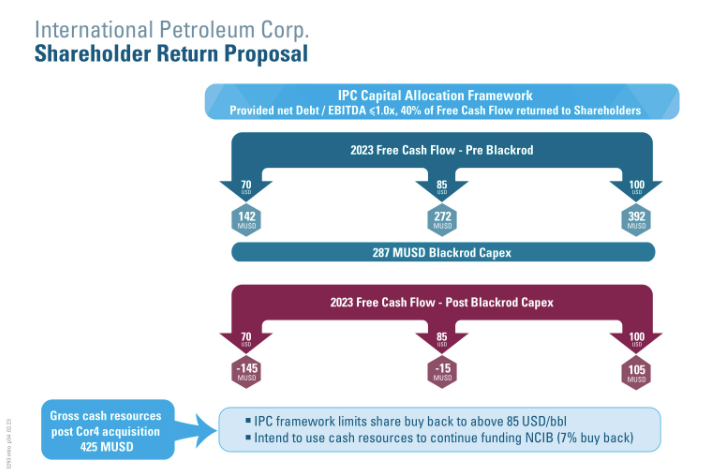

IPCO неплохо зарабатывает даже при нефти $70, а при $100 генерирует очень большой денежный поток в районе трети капитализации. Причем компания уже погасила весь долг и возвращает средства акционерам через байбеки и оферты. Кстати сейчас активна оферта с выкупом акций в интервале 12-14 CAD за акцию, если вдруг котировки упадут ниже 12 CAD, может будет поучаствовать. Неполных лотов тут нет, поэтому арбитражной идеи не получится.

Вот еще один из прогнозов по IPCO, где видно, что компания фактически окупает себя денежным потоком за 3 года.

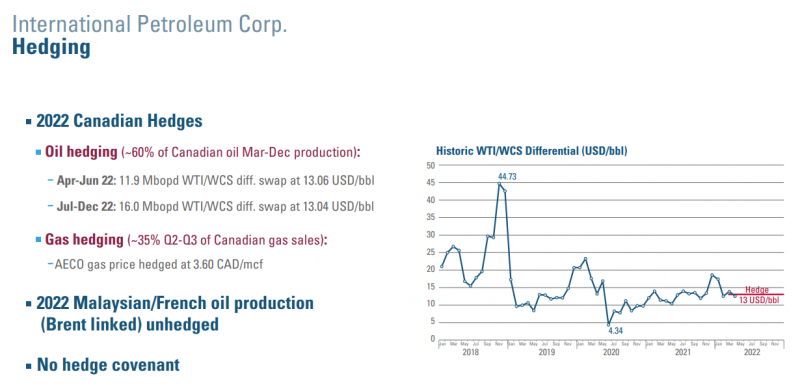

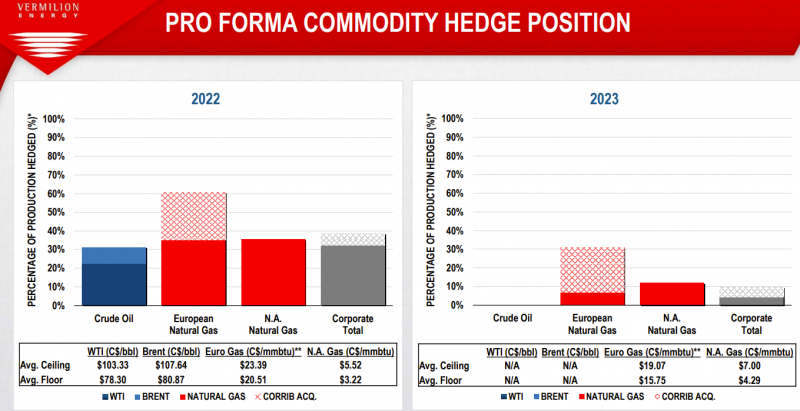

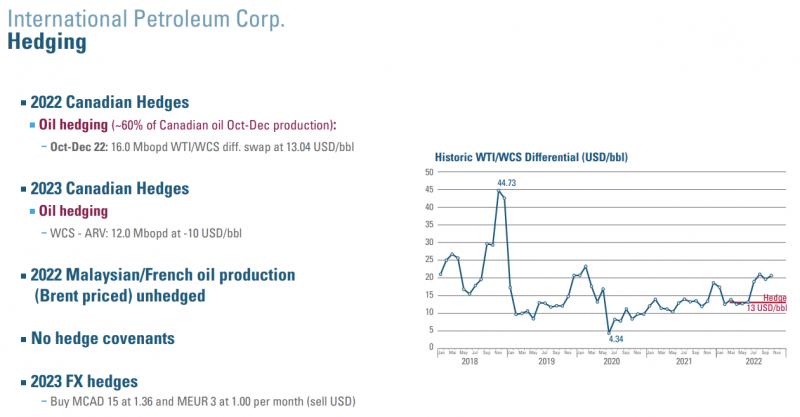

У IPCO есть хеджи, но они небольшие – треть газа на ближайшие пол года и 60% хедж дельты между WTI и WCS (канадской нефтью), т.е. у компания получает почти полный апсайд от роста цен на нефть и газ.

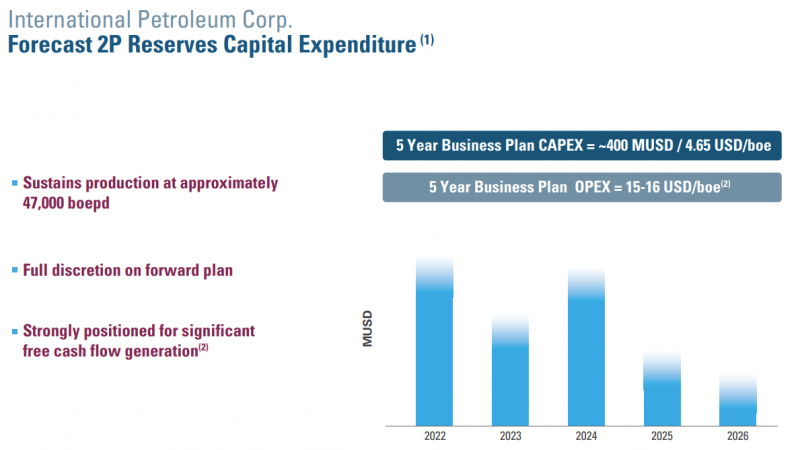

IPCO планирует поддерживать добычу на текущем уровне и при этом сокращать капекс, т.е. зарабатывать еще больше денег. В общем, выглядит как отличная идея.

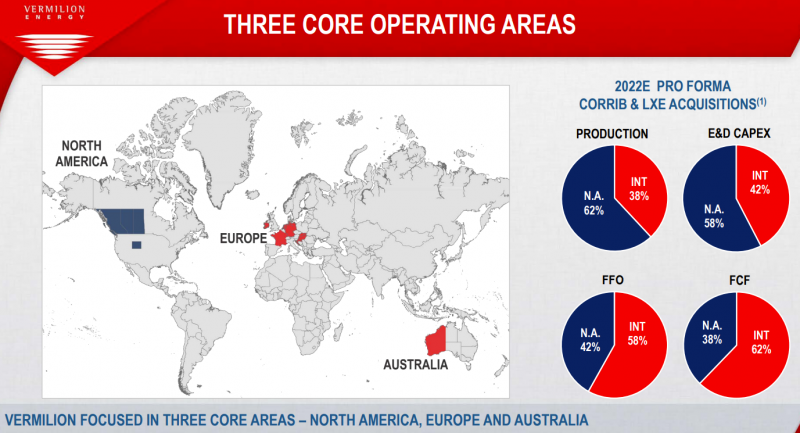

Vermillion Energy (VET)

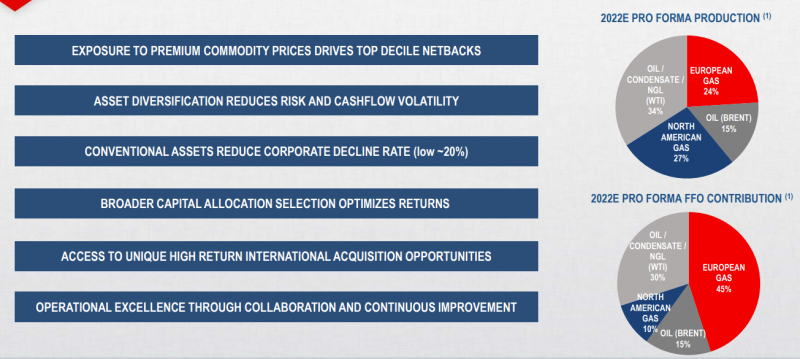

У VET бизнес разделен между Канадой и Европой (примерно 60/40 добыча и 40/60 текущий FCF), и почти 50/50 нефть и газ.

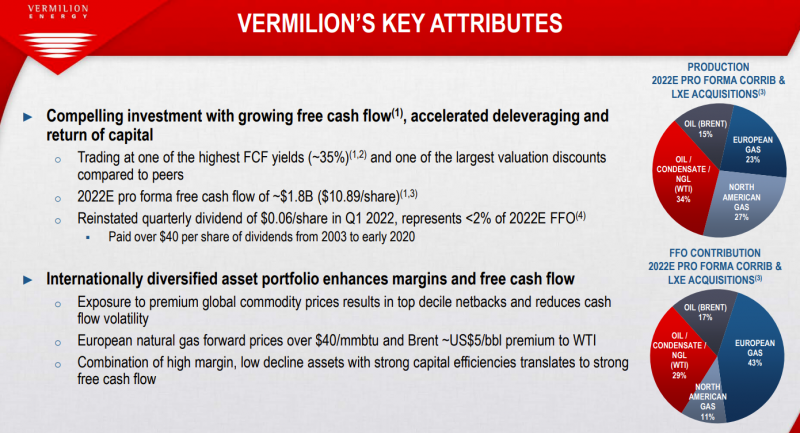

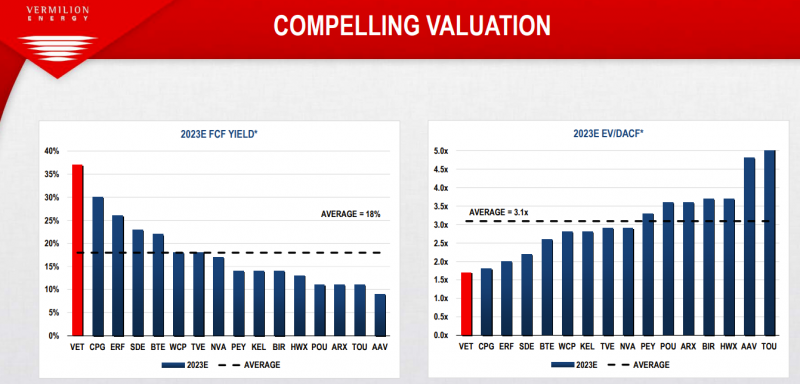

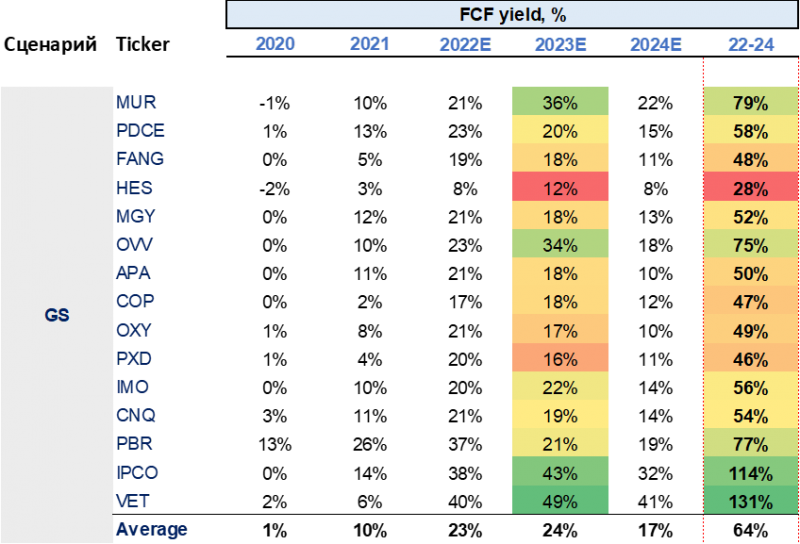

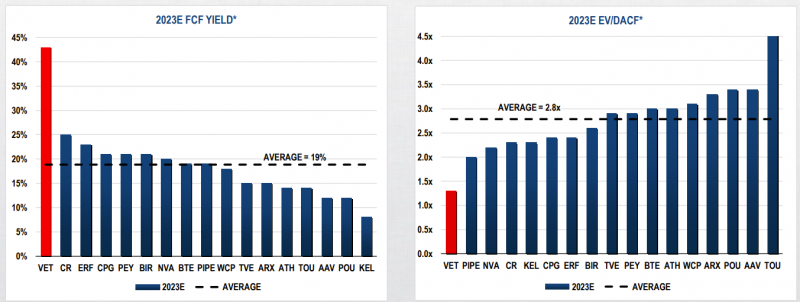

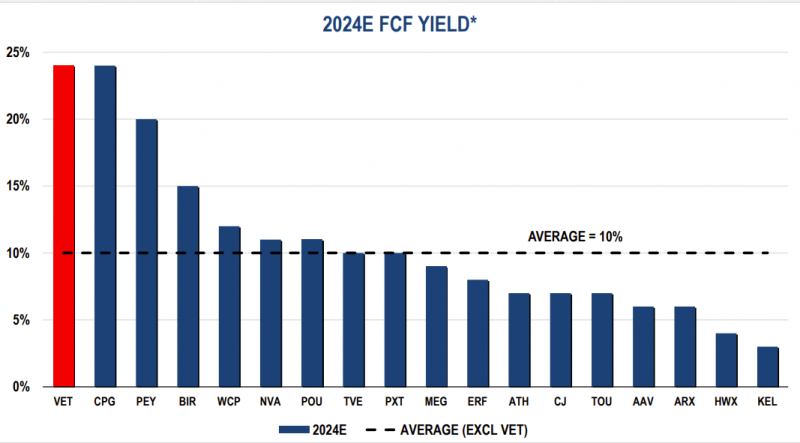

Компания является бенефициаром очень высоких цен на газ в Европе и зарабатывает за счет них сверхприбыль, что конечно отчасти создает регуляторные риски. Но даже при более низких ценах на газ в Европе все равно будет иметь хороший денежный поток. У VET самый высокий FCF yield среди почти всех канадских peers, из которых они правда почему-то убрали IPCO, у которой он сопоставим.

Причем график выше посчитан при WTI $90 и henry Hun $4, т.е. далеко не самых оптимистичных предпосылках. Если взять за основу прогнозы Голдмана и форвардную кривую цен, то

У VET где-то около 40% добычи захеджировано на 2022 год на неплохих условиях, а на 2023 год хеджи только по газу и также на вполне хороших уровнях.

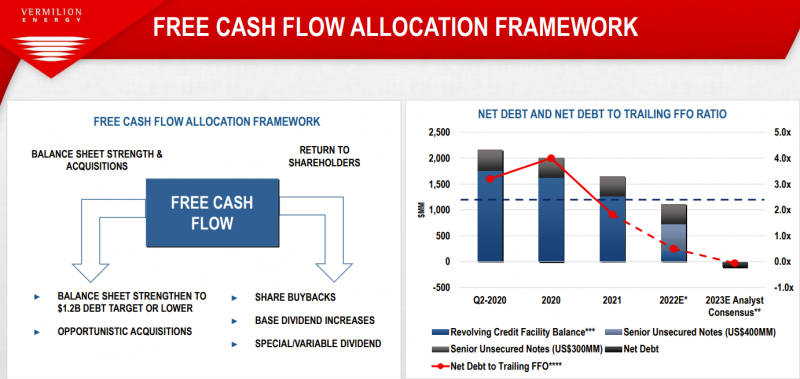

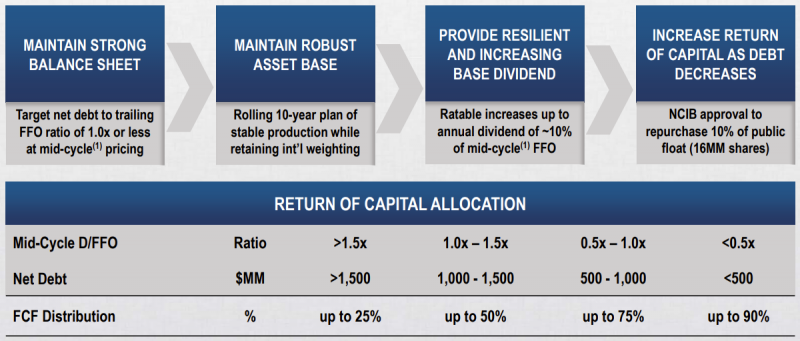

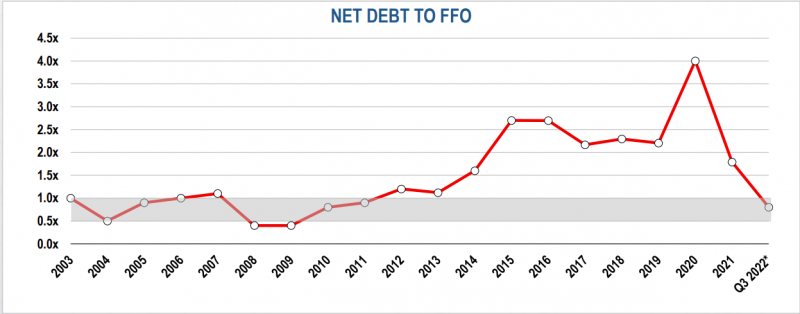

В отличие от IPCO у VET пока значимый долг, компания планирует его погасить примерно к концу 2023 года. По ходу снижения долговой нагрузки VET сможет увеличивать возврат денег акционерам.

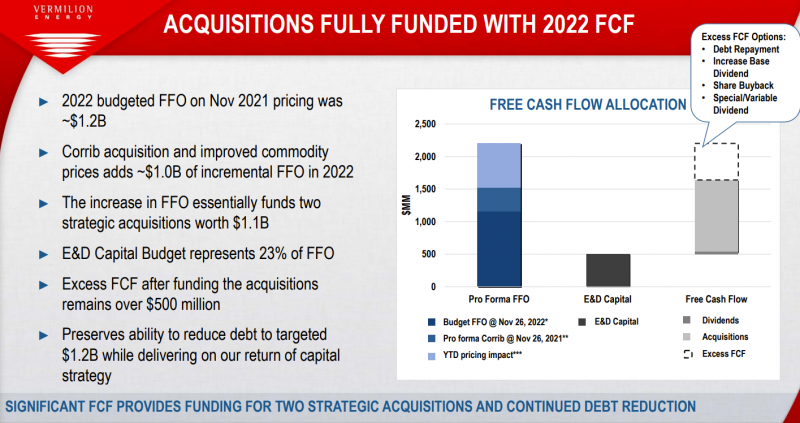

Также компания сделала в этом году пару M&A, причем актив в Европе планирует полностью окупить за счет FCF менее чем за два года – замечательная сделка с IRR 50%+.

В итоге, бизнес VET на мой взгляд немного более рискован чем IPCO из-за большей экспозиции на европейский газовый рынок, но в целом компания выглядит отлично.

Antero Resources (AR)

В отличие от двух предыдущих компаний, AR работает только в США и добывает в основном природный газ. В целом американский рынок газа имеет интересный среднесрочный тезис – сейчас газ в США стоит кратно дешевле, чем в Европе и Азии, так как у него ограничен рынок сбыта и возникает локальный профицит, но за счет строительства новых СПГ терминалов эта проблема должна решиться в ближайшие годы. В результате можно ожидать, что равновесный уровень цен на газ в США вырастет.

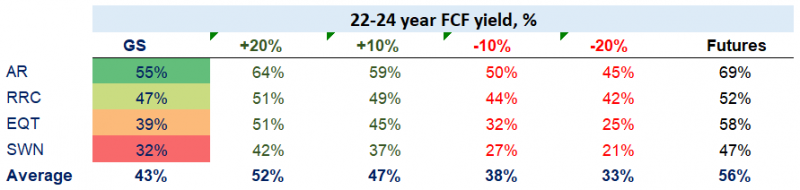

В США есть несколько компаний, которые добывают в основном газ, у AR среди них наибольший прогнозируемый денежный поток. Расчетный FCF yield ниже, чем у IPCO и VET, но форвардные цены на газ в США достаточно низкие и у них может быть больший апсайд, чем у нефти.

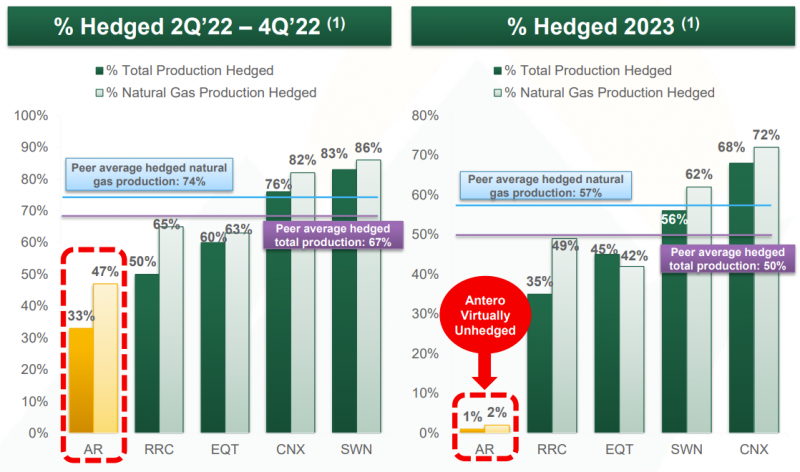

В отличие от конкурентов, с 2023 года AR почти не захеджирован и может получить весь апсайд от возможного роста цен на газ.

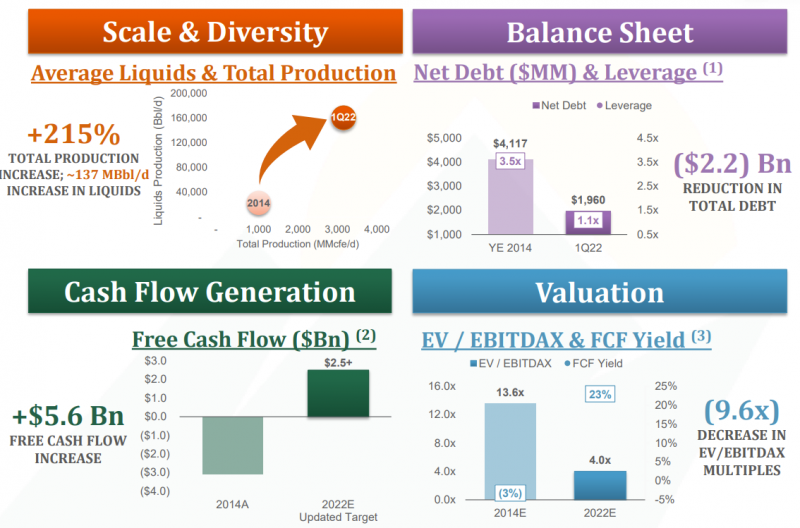

У AR был большой долг и компания была близка к банкротству в 2020 году, но сейчас ситуация кардинально отличается. Правда и апсайд, конечно, уже не тот – за 2 года котировки выросли в 10+ раз.

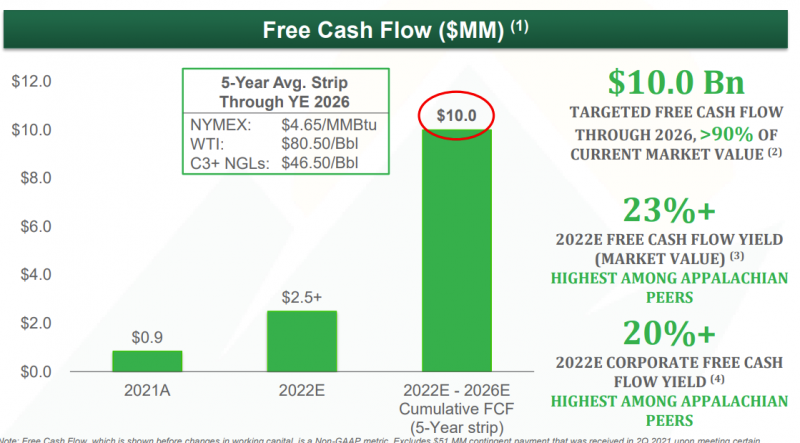

Компания к 2026 году может заработать примерно свою текущую капитализацию, или даже быстрее, если равновесные цены на газ в США установятся на более высоких уровнях (для сравнения газ в Европе и Азии сейчас стоит $20-30 за MMBtu, если переводить в американский эквивалент).

Итого

В целом фактически все нефтегазовые при текущей конъюнктуре должны себя отлично чувствовать, но три перечисленные выше компании, на мой взгляд, наиболее интересны. С точки зрения аллокации на мой взгляд целесообразнее отношение IPCO > VET > AR.

Update 16.06.2022

Короткий апдейт по компаниям:

IPCO повысила диапазон выкупа акций в рамках оферты с 12-14 CAD до 13.5-15.5 CAD. Дедлайн для участия в оферте 28 июня (для акций в Канаде) и 20 июня для акций в Швеции. На момент апдейта акции стоят 13.7 CAD. В данной идее оферта не является основным драйвером, но дает небольшой хедж / потенциальную возможность немного увеличить доходность. Если рыночная цена перед дедлайном оферты будет ниже 13.5 CAD, то можно отправить заявку на выкуп акций по любой цене. Если в диапазоне 13.5-15.5 CAD – то самостоятельно установить цену, по которой готовы продать.

Далее после оферты можно будет снова купить выкупленные акции. Но стоит учесть, что между дедлайном оферты и зачислением денег может пройти около недели, за это время акции могут вырасти. Или можно сразу докупить акции, если попробовать оценить долю акций, которые будут выкуплены (но есть риск не угадать с долей выкупа, тогда позиция может стать слишком большой или, наоборот, маленькой). Наконец, стоит сказать, что в результате оферты возникает зачисление средств на брокерский счет в IB, которое может не попадать под разрешенные транзакции из-за указа №79 и недавних разъяснений ЦБ.

AR значимо скорректировалась за последнюю неделю (как и все газовики в США) после аварии на LNG терминале Freeport в США. Терминал будет закрыт минимум 3 месяца, на него приходится около 20% экспортных СПГ мощностей в США. В результате цены на газ в США скорректировались с $9+ до $7.5 за MMBtu, но это все еще весьма высокие значения. Для AR это небольшой локальный негатив, но в целом не должно сильно повлиять на стоимость бизнеса.

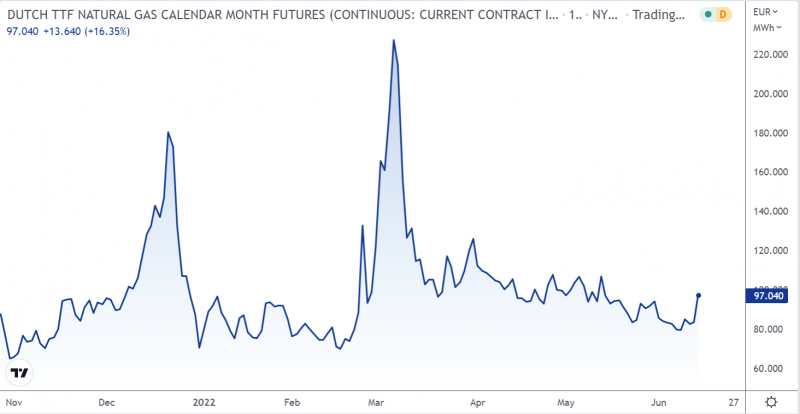

VET наоборот отчасти является бенефициаром аварии на LNG терминале Freeport, так как значимую часть выручки обеспечивают продажи газа в Европе. Цены на газ в Европе (TTF) выросли за последнюю неделю на 20%+ из-за будущего сокращения поставок газа из США, а также сокращения объемов Газпромом.

На мой взгляд все три компании по-прежнему выглядят интересно в текущих условиях.

Update 19.06.2022

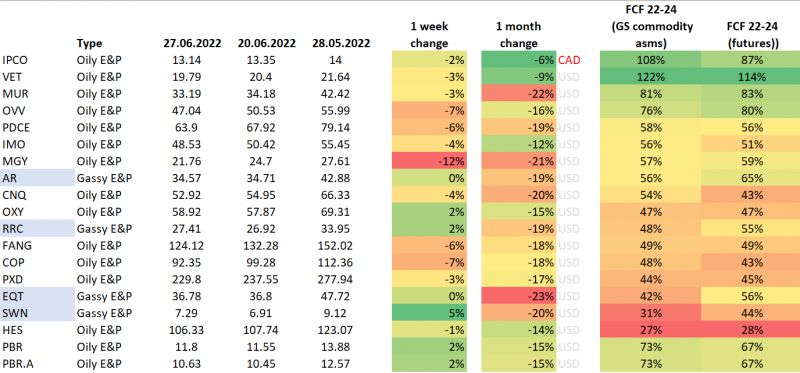

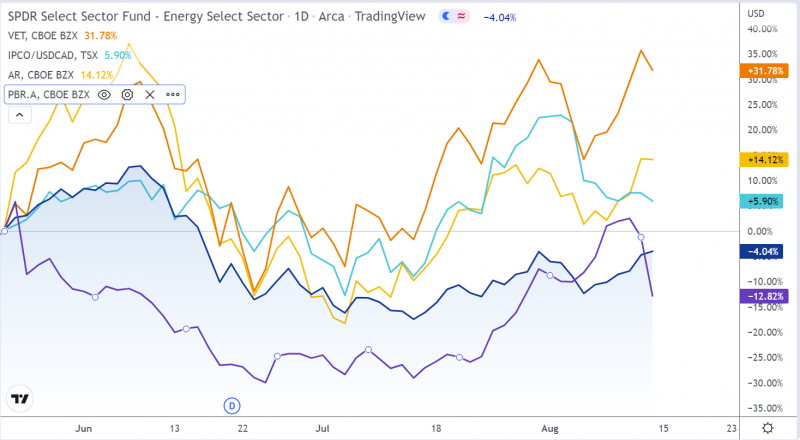

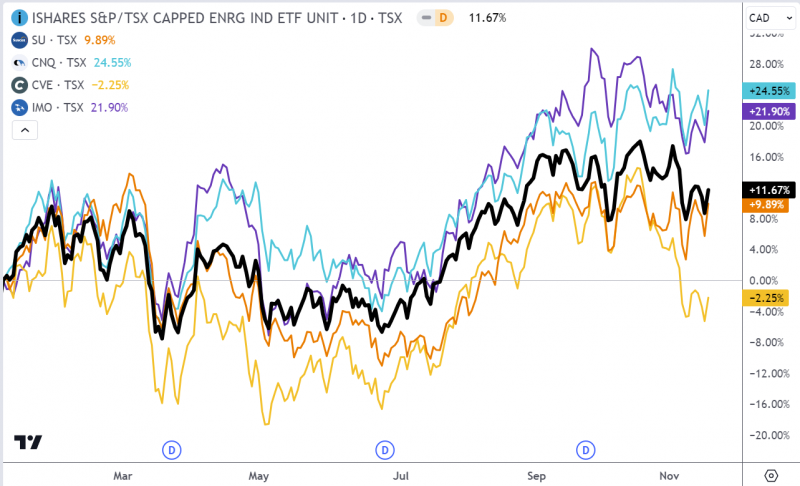

Короткий апдейт по нефтегазовым компаниям. Если посмотреть на динамику за последний месяц, сразу бросается в глаза очень сильная волатильность в секторе. IPCO с наибольшей целевой долей показала динамику лучше большинства аналогов, хотя изначально отставала – за последнюю неделю акции не упали, в отличие от сектора, вероятно благодаря новости о повышении диапазона выкупа в рамках оферты.

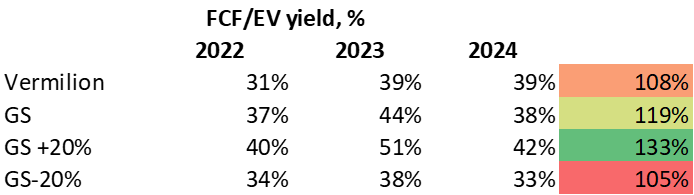

Среди компаний с большой долей нефти в общей добыче явно интереснее смотрятся VET и IPCO. У PBR расчетный FCF yield похуже, но сама компания значительно больше плюс платит очень высокие дивиденды (оформлена как отдельная идея №62 на сайте). В качестве предпосылок используется прогноз цен от GS.

Среди производителей газа в США потенциальный FCF yield пониже, но на мой субъективный взгляд заложенные предпосылки более консервативны, так как GS и фьючерсная кривая закладывают возврат Henry Hub к $3.5-4.2 за MMBtu в 2023-2024 году, что кратно ниже цен на газ в Европе или Азии (сейчас $20-30 за MMBtu).

Ранее целевые доли в портфеле среди компаний сектора были примерно такие: IPCO / PBR.A / VET / AR – 5/4/3/2%. С учетом резкого роста цен на газ в Европе и относительно большей коррекции в последние дни думаю акции VET стали более интересны, поэтому с точки зрения целевой доли в портфеле их может быть целесообразно поменять с IPCO. В остальном мнение по компаниям в секторе не изменилось.

Update 30.06.2022

Небольшой апдейт по результатам оферты IPCO. Хорошая новость – оферта прошла по максимальной цене 15.5 CAD и выкупают ~94% акций, т.е. почти все заявленные акции, независимо от указанной цены. Не очень хорошая новость – я забыл, что в канадских компаниях при офертах выплата выше paid-up capital (аналог уставного капитала) для нерезидентов является дивидендом и облагается по ставке налога 15%. В случае IPCO paid-up capital составляет 3 CAD, т.е. налог составит 12.5*15% = 1.875 CAD, а чистая выплата за вычетом налога – 13.625 CAD. Это чуть выше цены акций до оферты и текущей цены после оферты, но разница небольшая, почти всю дельту в диапазоне оферты “съел” налог на дивиденд.

Но есть еще один нюанс – так как часть выплаты свыше paid-up capital считается дивидендом, то сам выкуп фактически прошел по цене 3 CAD. Это значит, что на сумму почти 10 CAD в отчете будет зафиксирован убыток. А с учетом укрепления рубля при расчете результата для налоговой убыток будет еще больше, чем в канадских долларах. Грубо говоря, с точки зрения денежных средств оферта получилась в минимальный плюс относительно текущей цены акций, но при этом образовался налоговый актив в размере около 10% от размера позиции. В общем, результат вышел неплохой, хотя специфику про paid-up capital нужно было, конечно, учесть заранее.

Я откупил в среду после оферты акции IPCO, текущее распределение долей в портфеле в рамках идеи около 5/3/2% – VET/IPCO/AR. Также около 4% портфеля в PBR.A (префах Petrobras). Расчетный FCF yield с отрывом VET и компания выигрывает от высоких цен на газ в Европе, которые подскочили из-за снижения поставок Газпромом. Но слишком большую долю в одной компании набирать не хочется, поэтому распределяю экспозицию в рамках общей ставки на зарубежный нефтегаз на несколько компаний.

Update 13.08.2022

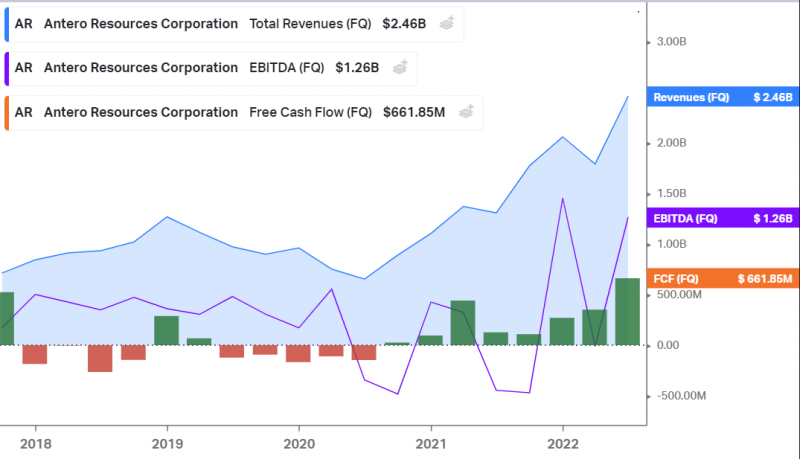

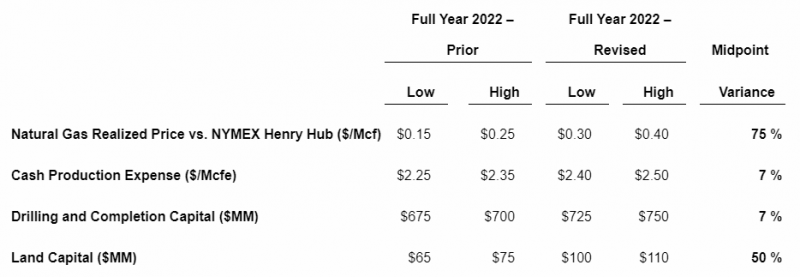

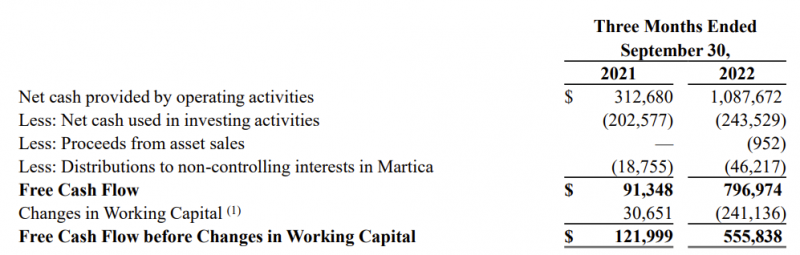

Все компании из идеи отчитались, сделаю короткий апдейт по компаниям. У AR рекордные показатели на фоне значительного роста цен на газ в США во втором квартале.

Как и во всем секторе, у AR растут косты, компания подняла прогноз по себестоимости добычи и капексу. Но пока рост цен на газ все перекрывает.

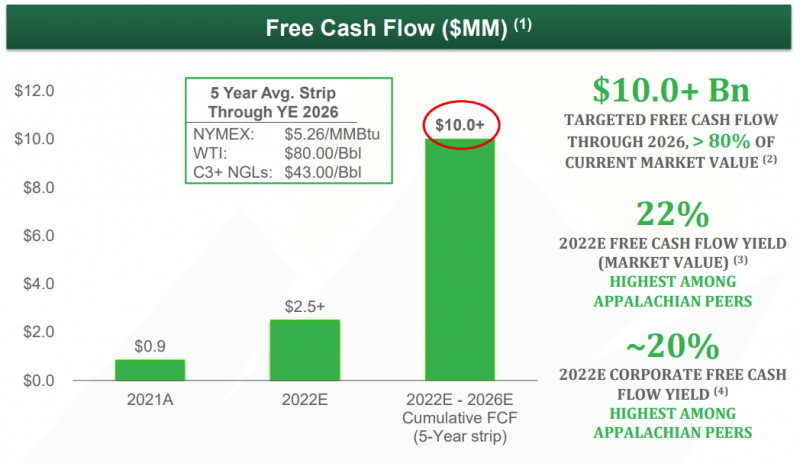

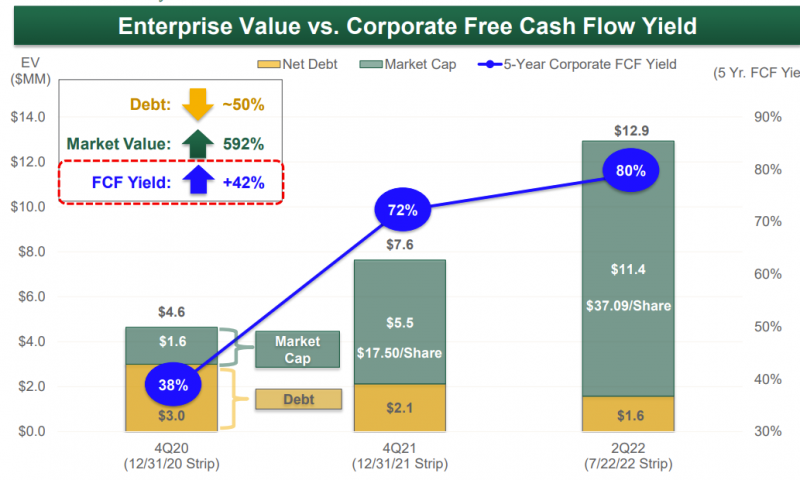

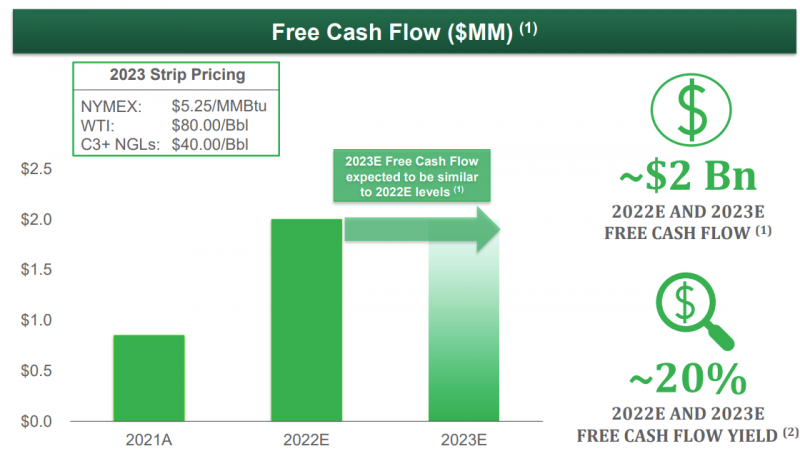

AR традиционно прогнозирует $10+ млрд FCF до 2026 года или 80% текущей капитализации – по идее компания исходит из форвардной кривой цен на газ и нефть, но она, естественно, может сильно измениться. На 2022 год прогнозируют 22% FCF yield.

При этом стоит заметить, что AR это, по сути, прямая ставка на стоимость газа в США, так как котировки компании очень сильно коррелируют с Henry Hub. Сейчас, кстати, цены на газ снова приблизились к локальным максимумам в $9. Форвардные цены при этом значительно ниже, если цены на газ в США сохранятся на достаточно высоком уровне, то в AR может быть еще приличный апсайд. В целом макро тезис по газу в США по-прежнему интересен, так как он стоит кратно дешевле, чем в Европе и Азии, а СПГ мощности будут расти, но локальная волатильность может быть весьма высокой.

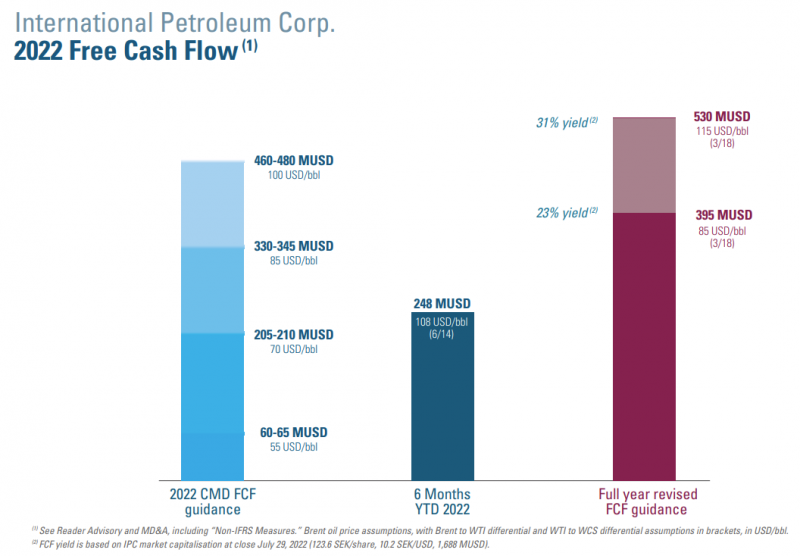

У IPCO тоже был ожидаемо рекордный квартал, все показатели сильно выросли. На 2022 год компания прогнозирует 23-31% FCF yield при ценах на нефть $85-115. У IPCO почти нет старых хеджей, в отличие от большинства других компаний в секторе, что позитивно сказывается на ее показателях.

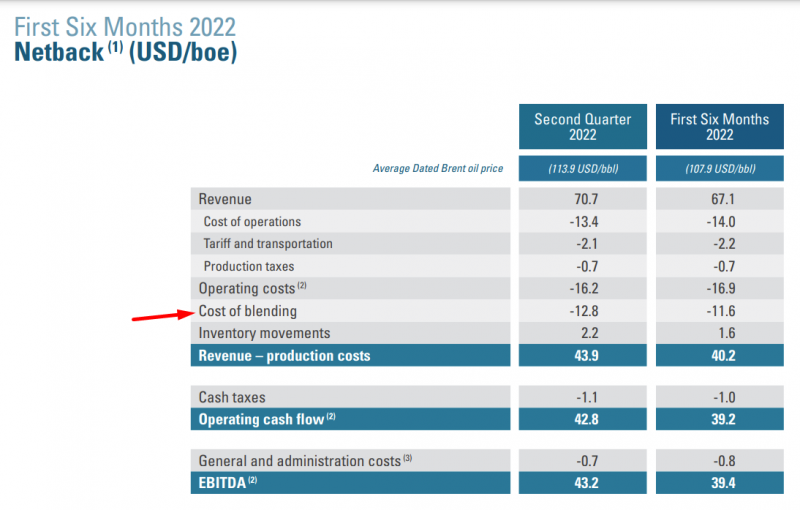

Заметил интересную деталь, на которую раньше не обращал внимание, второй по размеру статьей затрат IPCO, которая почти равна всей себестоимости добычи, является cost of blending. Специфика в том, что нефть IPCO в исходном виде не подходит для трубопровода, по которому доставляется до покупателей, поэтому компания закупает другие сорта нефти, чтобы смешивать ее со своей. Но даже с учетом этих затрат у IPCO вполне умеренная себестоимость и отличная маржинальность.

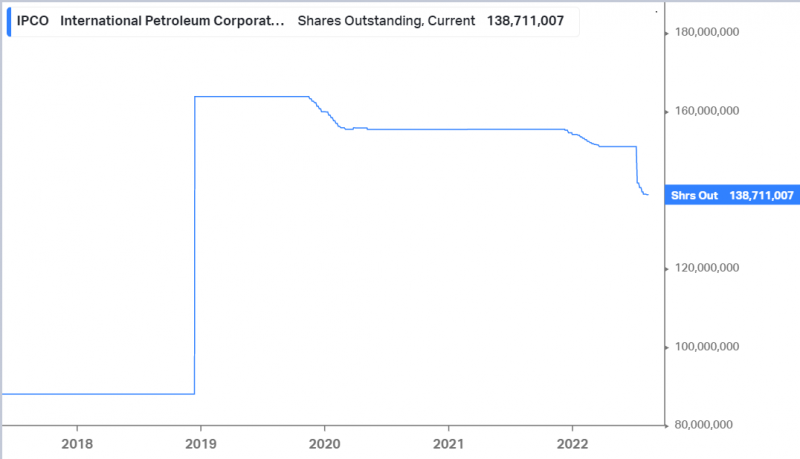

У IPCO нет долга, поэтому большую часть свободного кэша компания направляет на возврат акционерам – сначала была большая оферта, а сейчас обычный байбек. В результате количество акций в обращении значимо снижается.

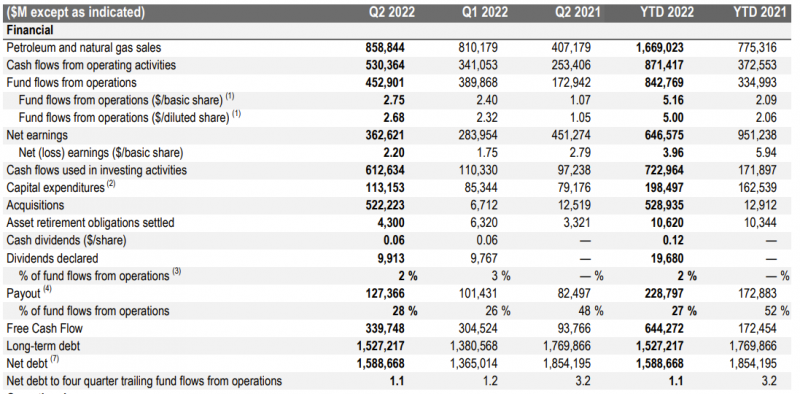

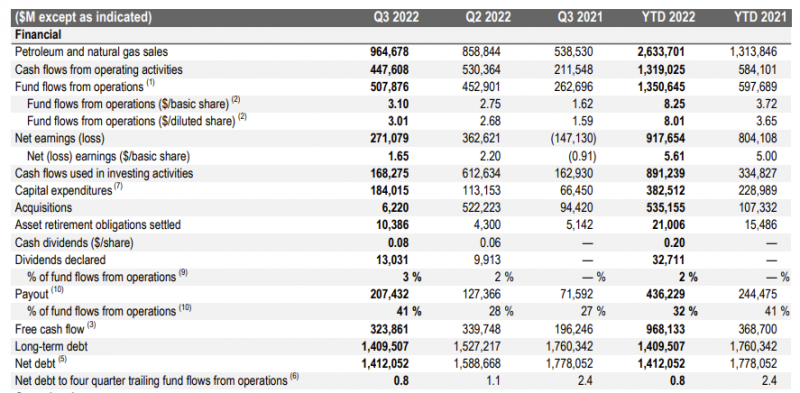

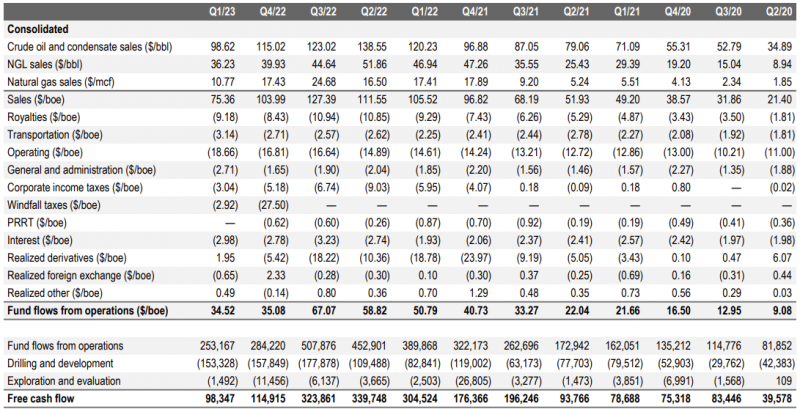

Наконец VET – в Koyfin почему-то кривые данные, квартал также был ожидаемо рекордным по всем показателям.

Почти половину денежного потока генерирует европейский газ, который сейчас находится на рекордных уровнях. Долгосрочно такие цены в Европе, конечно, не устойчивы, так как приводят к разрушению спроса, но в ближайшие месяцы, вероятно, сохранится острый дефицит предложения газа из-за сокращения поставок Газпромом и VET – один из явных бенефициаров.

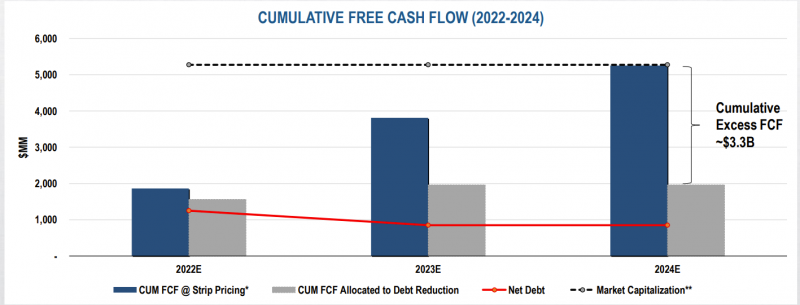

VET прогнозирует огромный FCF yield >40% в 2023 году, а за 3 года (2022-2024) кумулятивный FCF компании при форвардных ценах равен примерно текущей капитализации.

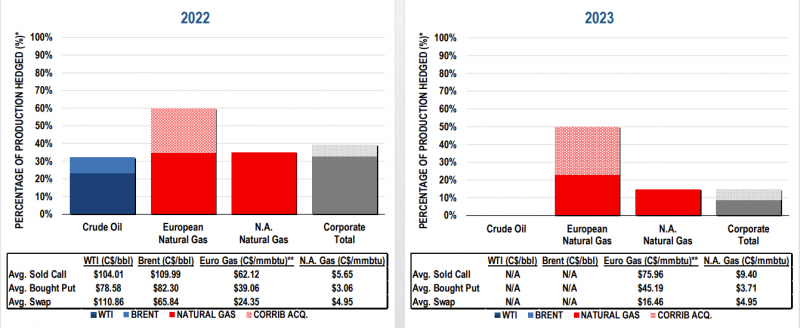

У VET достаточно низкая доля производства захеджирована, причем хеджи на европейский газ по высоким ценам, поэтому компания отлично зарабатывает при текущей хорошей конъюнктуре.

VET планирует достичь целевой долговой нагрузки к концу года и в следующей году возвращать акционерам 50-75% FCF, преимущественно через байбеки, а также небольшие дивиденды.

С открытия идеи акции VET с отрывом показали наилучшую динамику, правда котировки всех компаний достаточно волатильны и их относительная доходность несколько раз менялась. Также если сравнить с Petrobras, который был куплен ранее и оформлен отдельной идее, то VET показал динамику лучше, но PBR опередил AR и IPCO, если учесть дивиденды 30%+ за этот период.

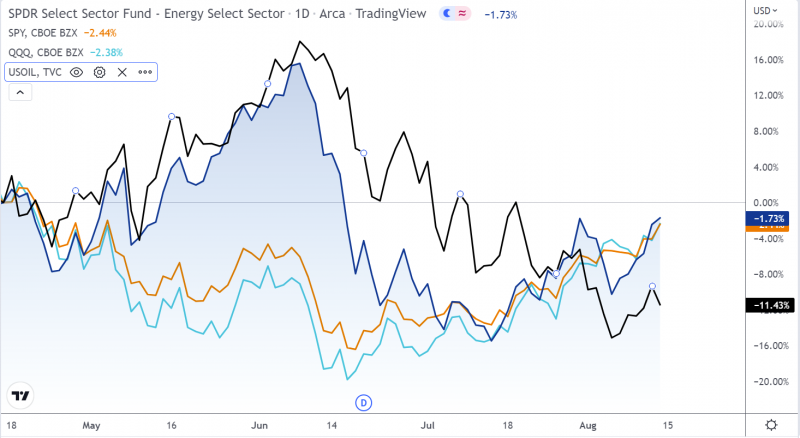

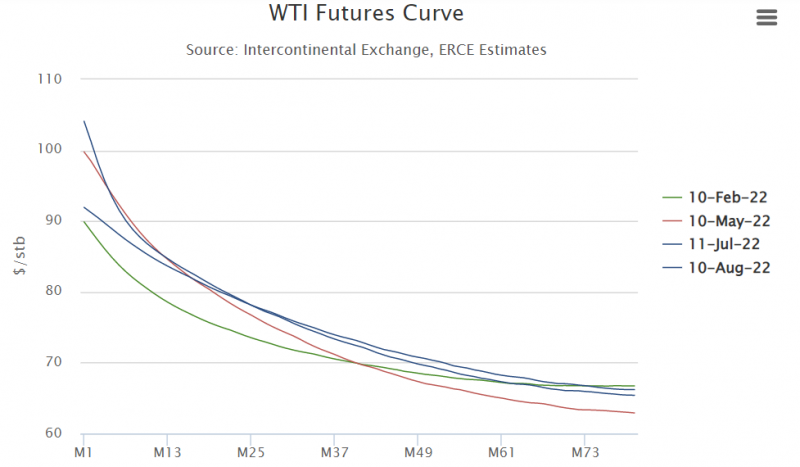

Что меня немного смущает в акциях нефтегазовых компаний – начиная с середины июля они заметно выросли и достаточно сильно коррелируют с широкими индексами вроде S&P 500 и Nasdaq, хотя цены на нефть за это время даже снизились.

Правда снижение произошло в спотовых ценах и на ближнем конце форвардной кривой. Вся кривая стала более плоской и ее дальней конец даже немного вырос относительно уровней месячной давности или более ранних периодов.

Мне по-прежнему нравятся все три компании и на мой взгляд они дают достаточно взвешенную экспозицию на зарубежную нефтянку, но общая динамика рынка вызывает опасения и есть риск, что при коррекции (которая, на мой взгляд, весьма вероятна), их тоже заденет. Решил немного сократить позиции, вернул их к 5%/3%/2% портфеля для VET/IPCO/AR соответственно, примерно пропорционально исходным долям в мае.

Update 20.11.2022

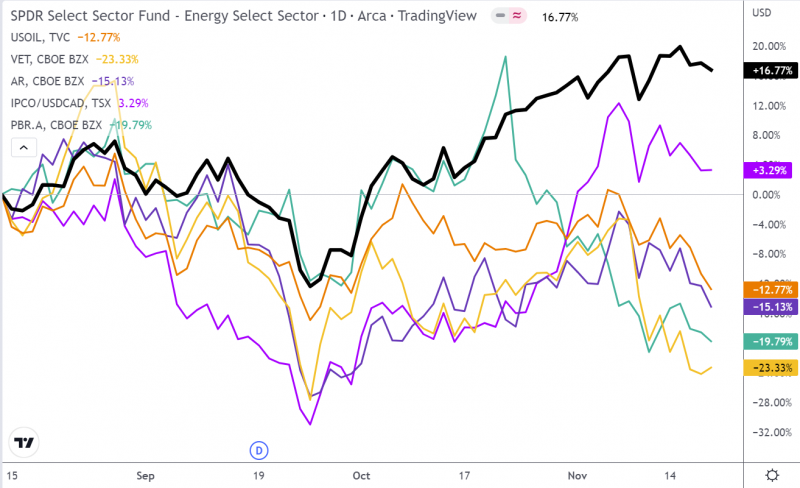

Ранее в ноябре отчитались все компании из идеи, время сделать апдейт. С момента последнего апдейта в августе динамика позиций в нефтянке не очень хорошая – VET и AR прилично упали, IPCO в небольшом плюсе. PBR из соседней идеи сильно упал после выборов в Бразилии, хотя до этого показывал хорошую динамику. Правда и цены на нефть (WTI) упали за это время на 15%, а газ в США и Европе подешевел еще сильнее. Но интересно, что ETF на нефтянку XLE при этом неплохо вырос.

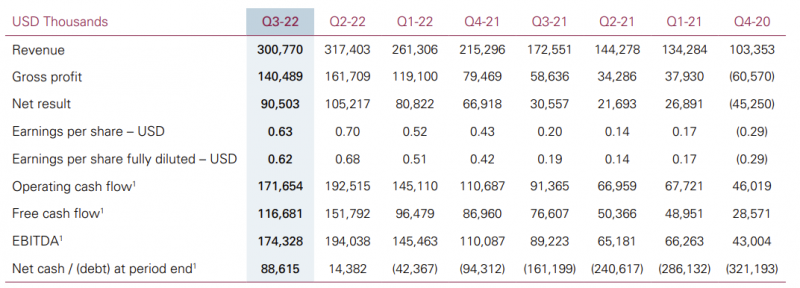

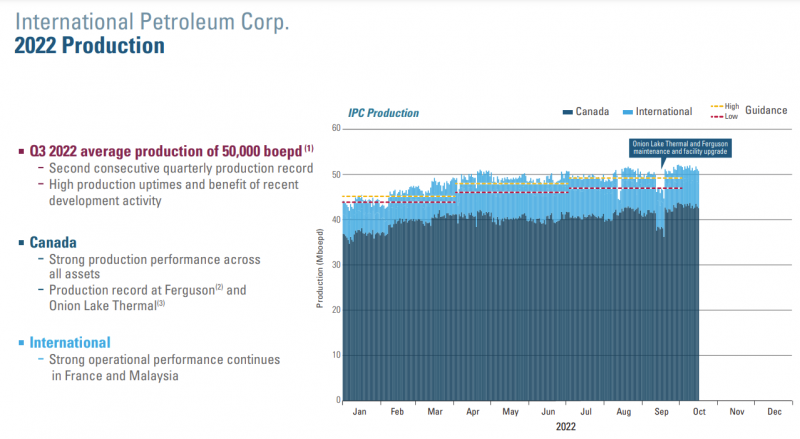

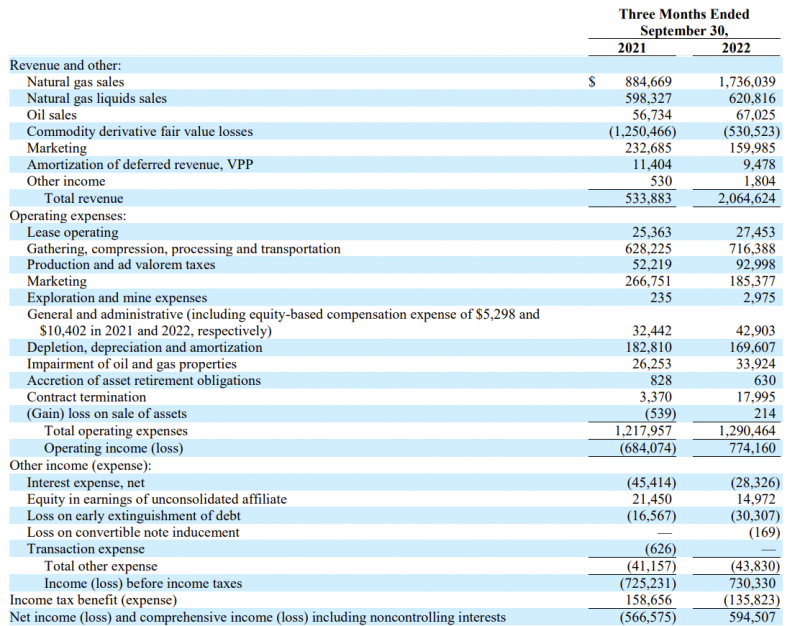

Начну с IPCO результаты в Q3 чуть хуже, чем кварталом ранее, что ожидаемо на фоне снижения цен на нефть, но все равно отличные. FCF yield около 30% годовых, на балансе Net Cash. Добыча по чуть чуть подрастает, что также позитивно.

У компании почти нет хеджей кроме разницы между WCS (канадская нефть) и WTI, что кажется пока неплохо работает.

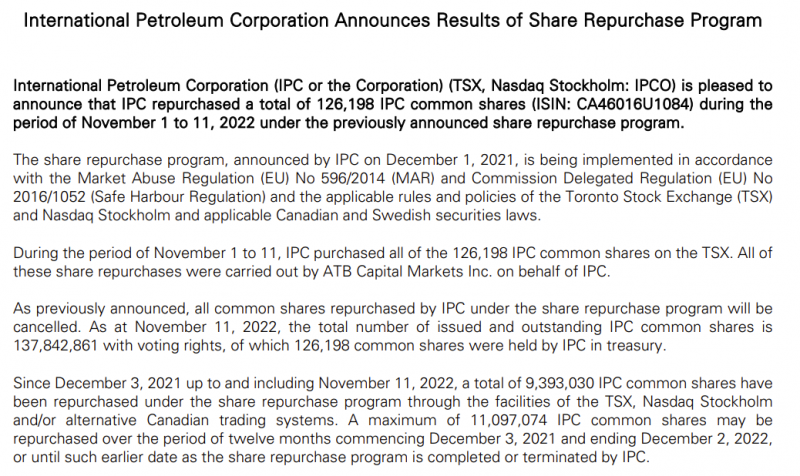

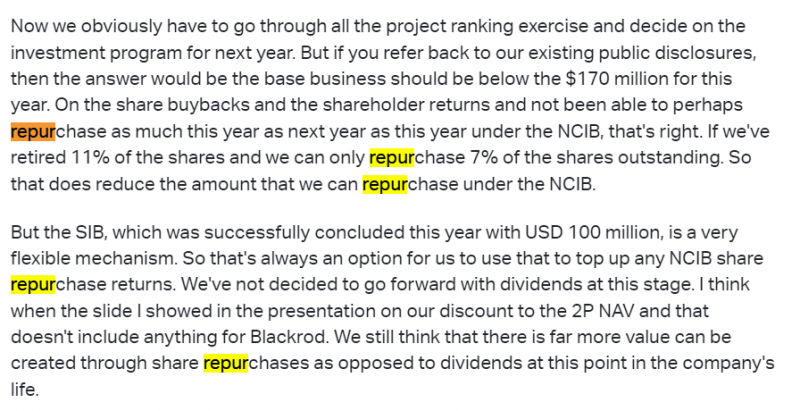

У IPCO активна программа байбека, правда он идет достаточно медленно – в последнем апдейте с 1 по 11 января сказали, что выкупили около 0.09% акций (примерно 2.5% годовых). Возможно дело в не очень высокой ликвидности акций. У компании заканчивается одобренная ранее программа байбека 2 декабря, в рамках которой еще могли бы выкупить около 1.5% своих акций. Думаю что должны ее продлить или объявить новую вместо нее, так как у компании много кэша и менеджмент кажется нацелен на отдачу акционерам. Возможно в дополнение к байбеку анонсируют оферту, как уже делали летом. На звонке по поводу байбеков не дали особой определенности кроме того, что могут выкупить еще 7% акций vs 11% в этом году – сходу не понял, откуда эта цифра, нужно будет посмотреть внимательнее.

У AR все еще есть значимые убытки из-за ранее сделанных хеджей, но результаты все равно весьма неплохие – FCF yield в Q3 был на уровне около 20% годовых. Компания прогнозирует, что в 2023 году будет FCF на уровне 2022, около $2 млрд.

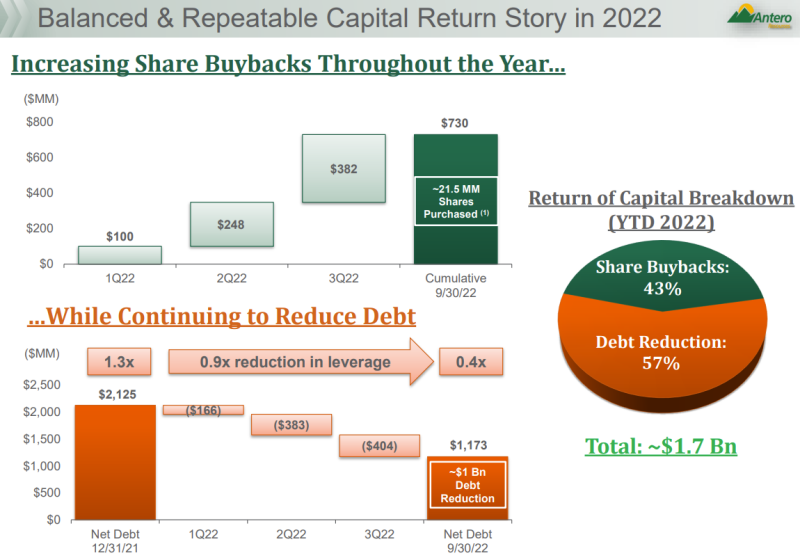

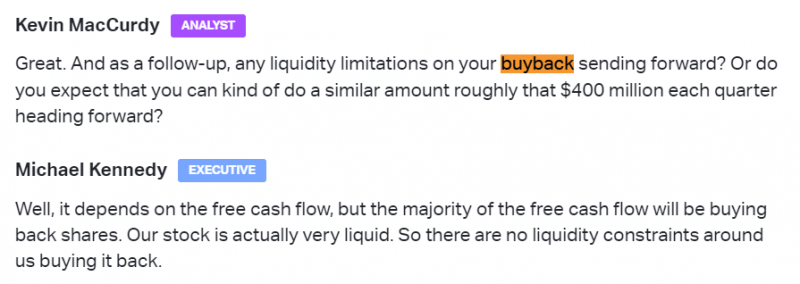

С начала года загасили почти $1 млрд долга, оставшаяся долговая нагрузка совсем незначительная. Почти половину FCF за последний квартал отправили на байбек, и далее планируют большую часть FCF использовать для покупки акций с рынка.

У AR большая часть хеджей заканчивается в этом году, далее результаты будут зависеть в основном от рыночных цен на газ в США. В целом котировки AR уже имеют высокую корреляцию с Henry Hub, хотя во время последнего снижения цен на газ в октябре цена акций наоборот подросла.

Цены на газ в США значимо снизились от максимумов в августе, но и текущий уровень весьма комфортный для компании. Форвардные цены Henry Hub немного ниже текущих, но с учетом того, что сейчас у AR много хеджей, а реальная цена реализации выше бенчмарка из-за поставок на СПГ терминалы, которые дорого продают газ в Европу и Азию, они как раз могут дать компании FCF в районе $2 млрд в год или 20% годовых.

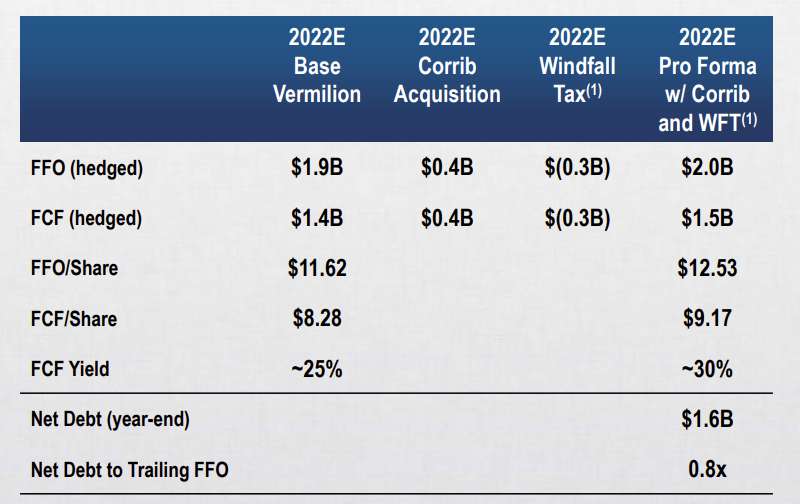

Наконец, VET. FCF примерно на уровне Q2 – у компании рекордные результаты в Европе из-за высоких цен на газ, но спад в США вслед за ценами + значимо вырос капекс.

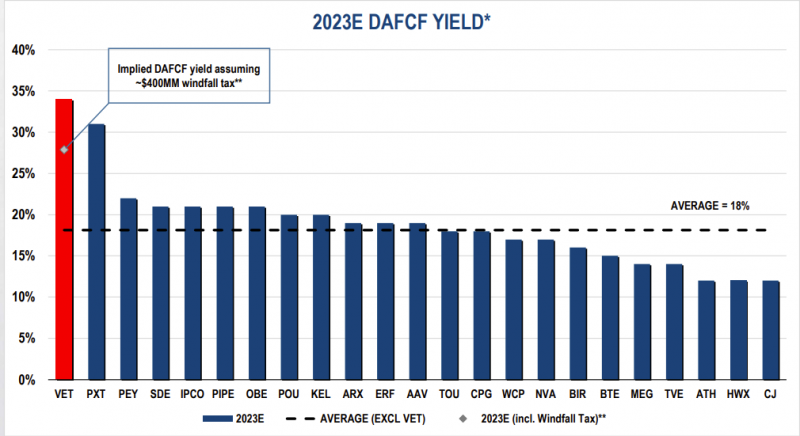

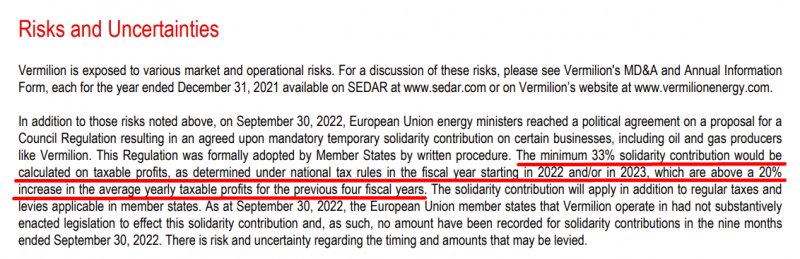

Основной негатив в VET был связан с тем, что компания попадает под европейские Windfall Taxes. VET прогнозирует дополнительный налог около $300 млн за 2022 год и $400 млн за 2023 год. Это конечно много – примерно квартальный FCF компании, поэтому снижение котировок в после новостей о дополнительный налогах какой-то степени точно оправдано. Но несмотря на новые высокие налоги компания прогнозирует FCF yield 30% в 2022 году и почти 35% в 2023 году.

Основной риск для VET вероятно связан с возможным падением сверхдоходов в Европе. TTF уже значимо скорректировался от летних пиков, хотя все еще на очень высоком уровне. Форвардные цены TTF на ближайшие 1.5 года $35-40 за MMBTU vs $4-6 на Henry Hub в США. Кроме того, у компании захеджирована половина европейского газа на 2023 год по очень высоким ценам.

Если взять FCF yield 30% за 2022 год и предположить, что сверхдоходы в Европе долго не продлятся и доля европейского рынка упадет примерно вдвое, пропорционально объему производства, то все равно получится FCF yield между 20 и 25%, что весьма неплохо. Конечно может быть сценарий, в котором налоги будут только расти и большую часть доходов в Европе придется отдавать в виде налогов, но думаю он достаточно экстремальный.

У VET также понятная политика возврата капитала акционерам – при текущей долговой нагрузке компания готова возвращать в виде байбека и небольших дивидендов до 50% FCF, а скоро с такими темпами темпами потенциальный Payuot может увеличиться до 75%.

Итого – мне по-прежнему нравятся все три компании, так как при весьма разумных предпосылках с точки зрения цен на нефть и газ могут генерировать FCF 20-25% годовых, имеют низкую/нулевую долговую нагрузку и готовы возвращать средства акционерам. Windfall tax в случае VET кажется разовым риском, который уже реализовался и в цене, а остальной бизнес у всех трех компаний расположен в США, Канаде и немного в Австралии, где вероятность грабительских налогов скорее всего ниже. Доли в портфеле сейчас где-то VET – 3.5%, IPCO – 3% и AR – 1.5%.

Пока не планирую докупать позиции, так как немного смущает общая динамика на рынке нефти в последнее время – сделаю небольшую паузу, чтобы понаблюдать. Отдельно наверное стоит глянуть Exxon и Chevron, которые тянут за собой вверх XLE при падающей нефти – сколько они сейчас стоят и в чем может быть причина такого расхождения кроме очевидной идеи, что большие деньги вроде Berkshire начали ротировать капитал в основные фишки в нефтянке.

А еще интересно, что сегодня ровно пол года с открытия идеи. На фоне падения цен на нефть почти на 30% позиция в целом в небольшом плюсе, но если просто купил бы XLE, то прибыль была бы больше, хотя несколько месяцев назад все три идеи перформили намного лучше. С учетом такой высокой волатильности интересный вопрос на подумать – есть ли смысл пытаться более активно управлять отдельными позициями при резких движениях котировок или наоборот это случайные колебания, которые не имеет смысла пытаться ловить, а отыгрывать тренды лучше через отраслевые ETF вроде XLE, которые возможно могут давать схожий результат при меньшей волатильности.

Update 05.04.2023

Общий подход к анализу описал в этом посте, здесь зафиксирую результат и обновлю позиции. Продал IPCO (+12% в CAD или +7% в USD), продал AR (-31% в USD), оставил VET (решил немного снизить долю в модельном портфеле с 4% до 2.5%). По IPCO на самом деле очень хороший результат на фоне сектора, который почти весь в минусе за это время. А по AR во многом вызван обвалом в цене на газ, который было сложно спрогнозировать. Про изменение весов акций в модельном портфеле по сравнению с полным реальным писал здесь.

AR решил продать, так как тезис в американском газе стал менее очевидным. Для меня стало довольно неожиданным, что авария на одном СПГ терминале и теплая зима настолько вывели рынок из равновесия, что Henry Hub упал с $9 до $2 за несколько месяцев. Сейчас газ в США стоит меньше себестоимости фактически всех игроков, включая AR, что может сильно ограничить возможности для байбеков (дивиденды AR не платит). Скорее всего долгосрочно газ будет стоить дороже, но до ввода новых СПГ терминалов через пару лет, которые позволят отправлять больше газа на экспорт, драйверов на внутреннем рынке может не быть без слабо прогнозируемых факторов вроде холодной зимы.

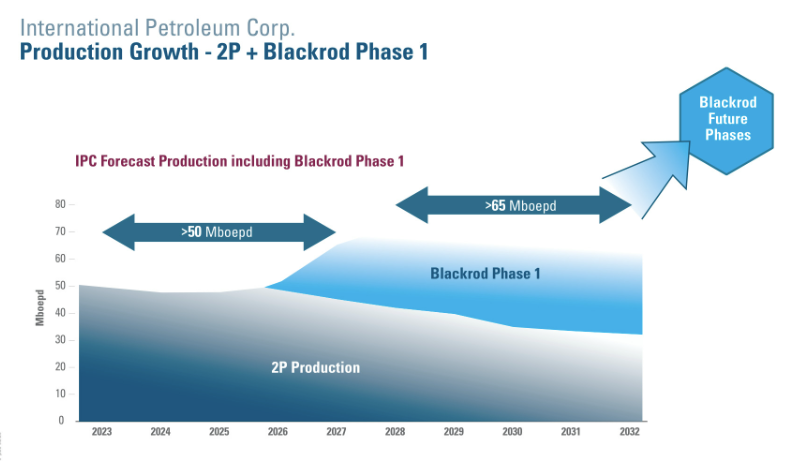

В IPCO поменялся тезис в феврале, когда компания решила начать новый большой капекс на несколько лет, который фактически будет забирать весь FCF при нефти до $85 за баррель, а на выходе будет рост добычи примерно на 30% к 2027 году. Те же GeoPark и PetroTal (новые позиции в портфеле, идея здесь), по планам должны сильнее нарастить добычу с меньшим капексом и продолжая байбеки и дивиденды из FCF.

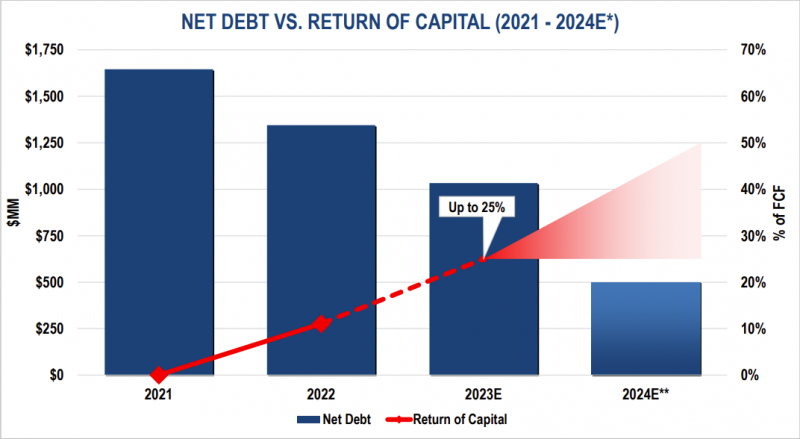

VET в отличие от IPCO и AR вероятно продолжит генерировать высокий FCF даже при консервативных предпосылках (на графике ниже – WTI US$68.86/bbl; AECO $3.51/mcf; NYMEX US$3.59/mmbtu) и при снижении долга увеличивать долю FCF, которая идет на выплаты акционерам. Так как компании одна из самых дешевых в секторе, оставляю ее в портфеле.

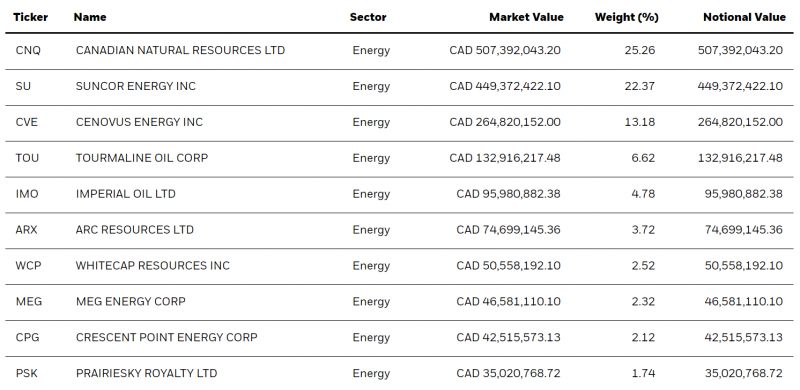

Остальную экспозицию на канадский нефтегаз решил сделать через ETF. Посмотрел доступные варианты, которых не много, и выбрал iShares S&P/TSX Capped Energy Index ETF (тикер XEG на TSX). Он весьма концентрированный и 60% в нем занимают три крупнейшие компании, но у SU и CVE как раз высокий FCF yield, у всех понятный Capital Allocation и возврат капитала акционерам и почти вся выручка за счет нефти. Для условно консервативной части экспозиции на сектор выглядит как вполне неплохой вариант. Решил открыть 5% позицию в XEG.

Update 14.05.2023

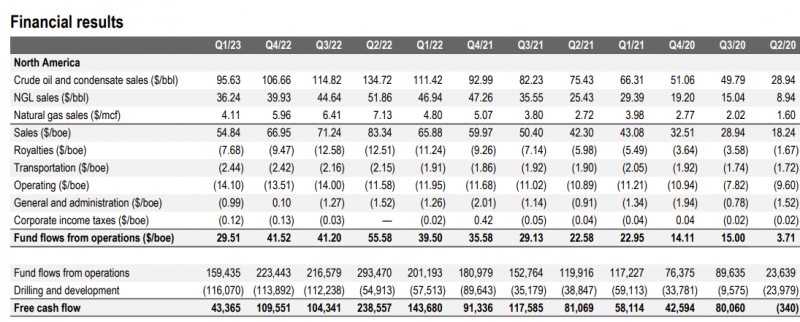

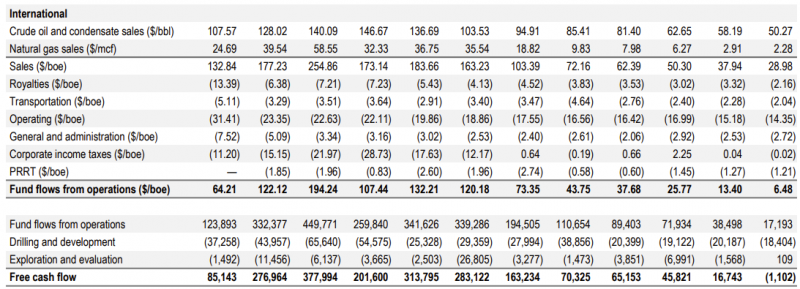

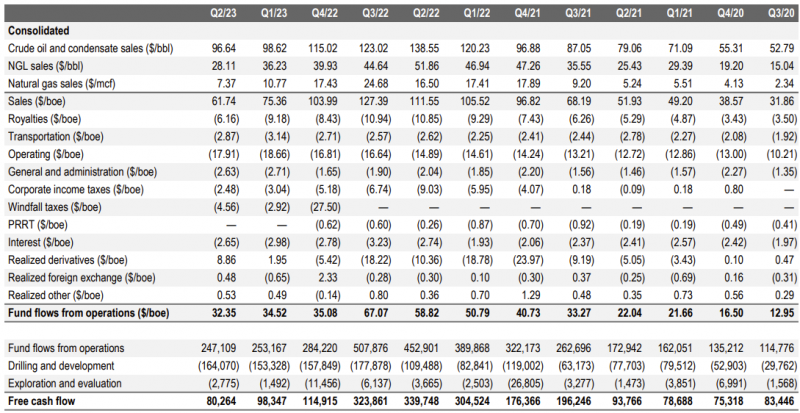

На прошлой неделе отчитался VET. У компании кончились сверхдоходы в Европе вслед за снижение цен на газ, FCF резко упал. В Канаде и США доходы тоже снизились и тоже в основном из-за сильно подешевевшего газа. Правда в этом квартале не было большого Windfall tax, поэтому FCF в итоге упал не так сильно QoQ. Все значения в таблице ниже в канадских долларах. И еще из умеренного негатива – вместе со снижением цен у компании выросли издержки на международных рынках, отчасти из-за роялти (по сути аналог Windfall tax), но часть – это увеличение операционных расходов.

VET по-прежнему прогнозирует высокий FCF yield почти 30% к MCap в 2024 году, но в этом году видимо будет значимо ниже. Если экстраполировать последний квартал, получится около 15% к MCap и 10% к EV. Вообще конечно это интересный кейс, когда компанию с бизнесом в казалось бы надежных юрисдикциях по сути задушили налогами, забрав значительную часть всей прибыли. Пока основные Windfall taxes ограничены 2023 и 2024 годами, но нет гарантии, что их не продлят.

Акции VET недавно скатились на новые минимумы – пока не хочется их продавать, так как кажется, что основной негатив уже заложен в котировки и акции сильно перепродали, но на будущее эта история будет полезным уроком. В подобных циклических компаниях важно смотреть на “нормализованные” показатели, а не только на текущие – под таким углом VET год назад стоил не особо дешево, как казалось, если брать доходы компании в пиковые кварталы в прошлом году.

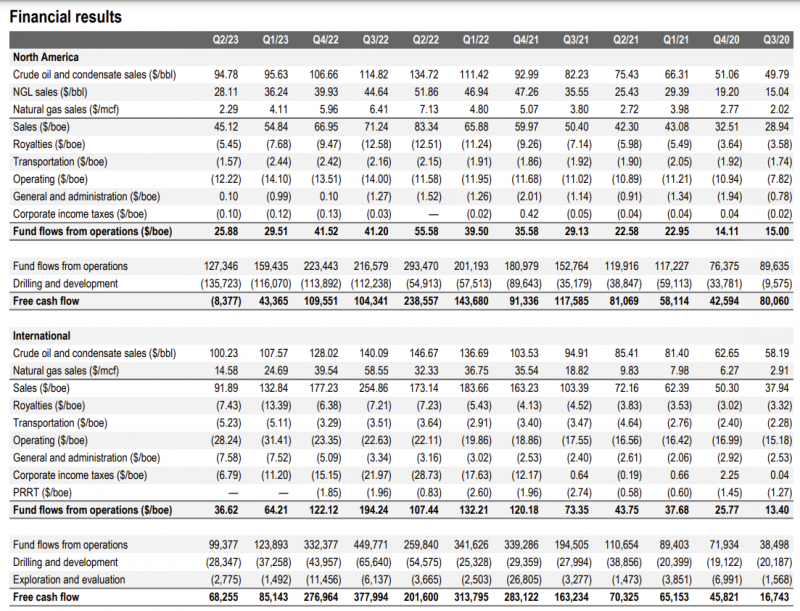

Насчет XEG – посмотрел мельком отчеты крупнейших канадских компаний (SU, CVE, CNQ и IMO), интересный момент, что у всех в Q1 был отрицательный или околонулевой FCF. Пишут что из-за сезонных изменениях в оборотном капитале, операционный денежный поток хоть у всех и снизился вслед за ценами на нефть и газ, но не так сильно. На этом фоне FCF VET в Северной Америке в Q1 выглядит не так плохо.

Позицию в XEG пока решил тоже не трогать, но потенциально готов ее сократить, если решу докупить какую-то из текущих позиций или купить новые индивидуальные акции в секторе.

Update 28.08.23

Короткий апдейт после отчетов. У VET показатели заметно снизились вслед за ценами на газ в Северной Америке, бизнес даже принес примерно нулевой FCF во втором квартале. Европейский остается прибыльным, но доходы сильно ниже, чем в рекордном прошлом году.

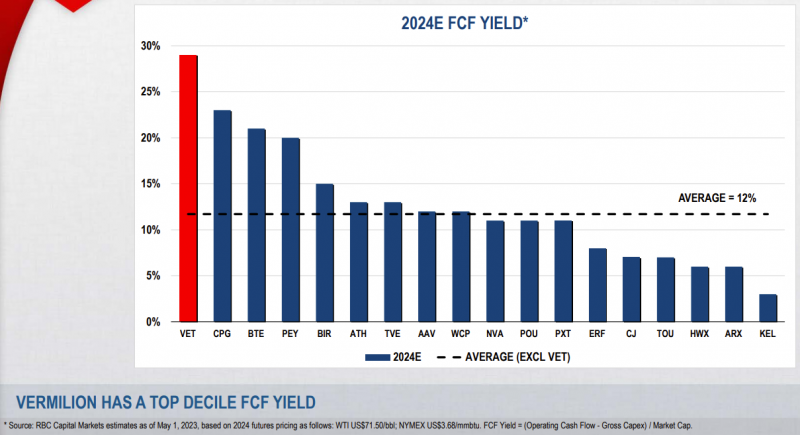

Текущий прогнозный FCF на 2023 год около 500 млн CAD, что дает FCF yield ~15%, но в следующем году при форвардных ценах компания прогнозирует уже 800 млн CAD FCF и FCF yield ~25%. Правда можно заметить, что из презентации пропал традиционный график, где VET показывал, что имеет самый высокий FCF yield среди аналогов.

Сейчас компания тратит большую часть FCF на делеверидж, поэтому отдача акционерам небольшая, но планируют ее увеличить после снижения долговой нагрузки в следующем году.

В XEG я не слежу детально за компаниями (в этом и суть ETF как экспозиции на сектор), мельком посмотрел три крупнейших компании в фонде (CVE, SU и CNQ). У них FCF yield конечно поменьше, чем у VET или компаний из Латам, но и бизнес более стабильный. С момента покупки в апреле ETF XEG подрос при той же цене нефти.

Позиции пока без изменений, хотя насчет VET еще подумаю – без роста цен на газ в Европе или США доходы компании будут под давлением и высокий FCF yield, который она показывает, вряд ли реализуется.

Update 18.11.2023

Сначала коротко – решил закрыть позицию в VET и оставить XEG.

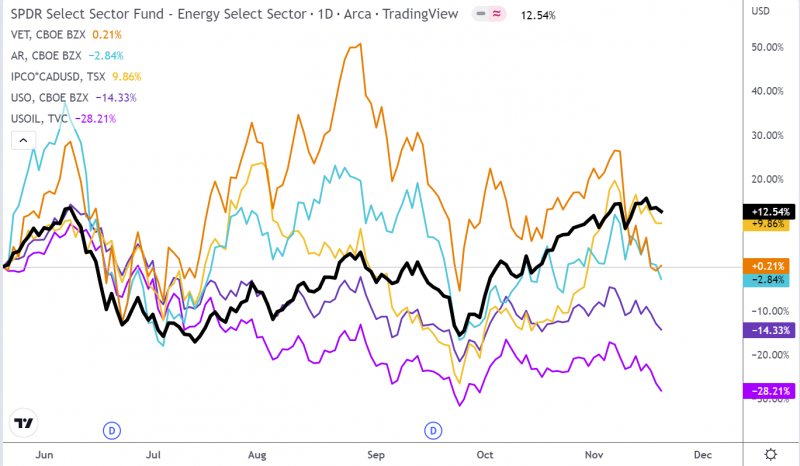

Если посмотреть на результат с момента ребалансировки экспозиции на нефтегаз в апреле, то XEG вырос на 9% с учетом дивов и опередил проданные AR и IPCO, а VET в символическом минусе на 1-2%. Так что изменения в целом дали небольшой позитивный эффект на портфель в относительном и абсолютном выражении, несмотря на снижение цен на нефть за этот период.

Для начала про VET. Компания сохраняет прогноз роста FCF в следующем году, но ее результаты все еще в значительной степени зависят от цен на газ в Европе, насчет которых у меня нет какого-либо явного мнения. В этом году заполняемость хранилищ рекордная (сейчас 99%), энергетического кризиса и сверхдоходов для VET явно ждать не стоит, при этом цены в Европе сейчас ~$15/MMBtu, а в США ~$3/MMBtu. Вероятно на горизонте нескольких лет разрыв сократится, так как уже с 2024 года в США начинают вводиться новые СПГ мощности и далее они будут увеличиваться каждый год. Будет ли он сокращен за счет снижения цен в Европе, роста в США или одновременно двух процессов – для меня пока открытый вопрос.

С учетом того, что VET пока все еще тратит основную часть FCF на делеверидж, возврат акционерам в виде дивидендов и байбеков достаточно скромный. Может быть он в следующем году вырастет до 10% в хорошем сценарии, сейчас значимо ниже. Плюс у компании непростой бизнес, чтобы его хорошо понимать, нужно одновременно мониторить ситуацию в США/Канаде и Европе. Поэтому решил закрыть позицию и таким образом сократить экспозицию на нефтегаз. Акции VET покупал еще 1.5 года назад, почти на пике цен на нефть и газ в Европе, поэтому результат по позиции за это время так себе, -29%.

Насчет XEG – решил пока оставить позицию, в отличие от отдельных акций, это скорее общая достаточно консервативная ставка на нефтегаз, которая на мой взгляд все еще уместна. Не вижу смысла выбирать отдельные компании, так как не планирую в любом случае тратить на их анализ значимое количество времени, а поверхностный анализ явно не даст какого-то преимущества относительно рынка. Например, среди крупных компаний в ETF Suncor (SU) на первый взгляд выглядит дешевле аналогов, но с начала года показал динамику хуже, чем CNQ или IMO, которые кажутся дороже. В общем думаю этот тот случай, когда очевидно выбивающихся и сильно недооцененных компаний нет, поэтому пока лучше оставить экспозицию на сектор просто через ETF.

Update 09.03.2024

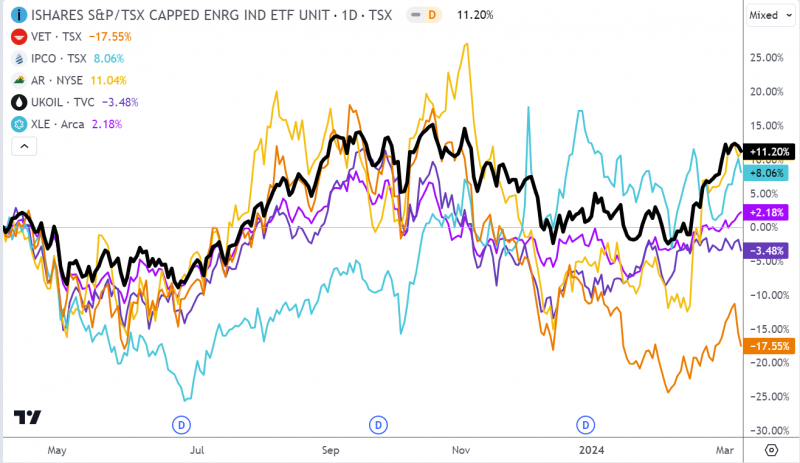

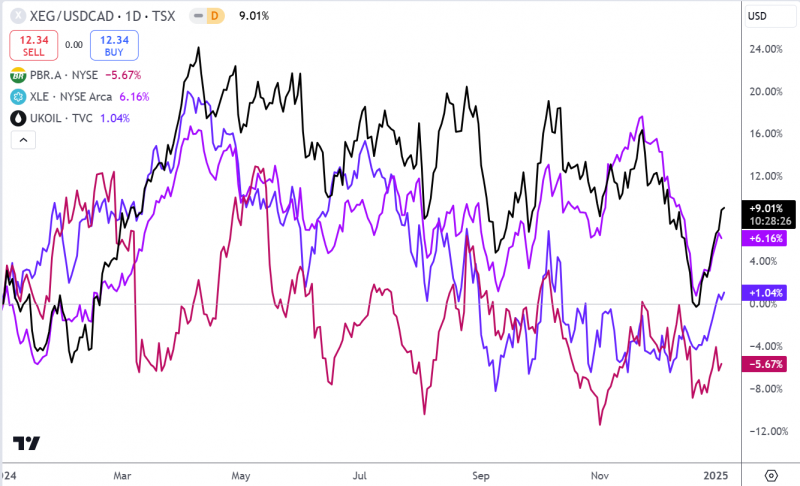

Для начала сравнение ETF XEG с нефтью, XLE (американский нефтегаз) и отдельными компаниями, которые держал раньше – динамика в целом неплохая, лучше альтернатив. Но с Петробрасом, конечно, не сравнится.

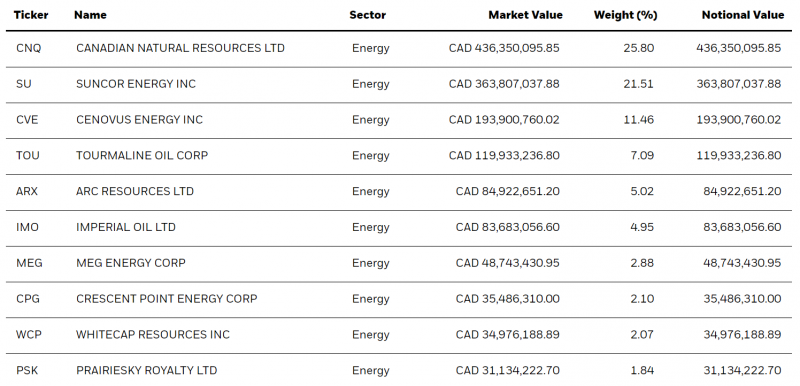

Напомню, что почти 60% ETF приходится на 3 крупнейшие канадские компании – CNQ, SU и CVE, на топ-6 приходится около 75%, а далее идет длинный хвост игроков поменьше. Обычно быстро смотрю динамику по 3/6 крупным позициям не погружаясь в большие детали, так как здесь идет ставка на сектор, а не отдельные бизнесы.

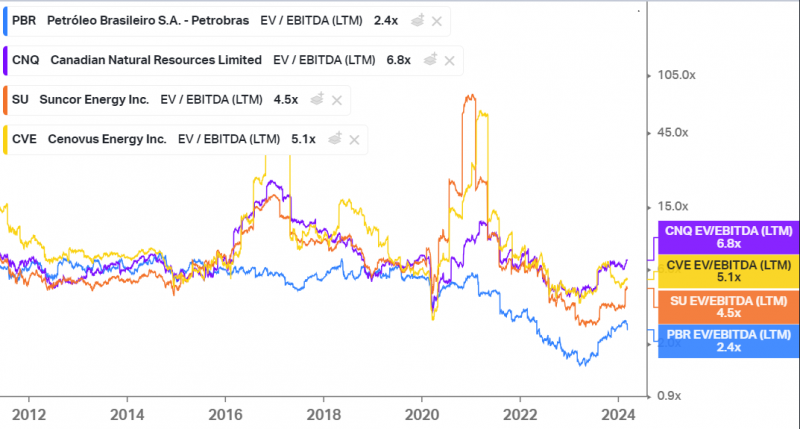

Все три компании стоят ощутимо дороже, чем Петробрас, с которым невольно сравниваю, но такая ситуация была большую часть времени и это не особо удивительно. К тому же в лоб смотреть на мультипликаторы не стоит – например, в какой-то момент в прошлом году SU стоил меньше 3 EV/EBITDA LTM, но видимо это были разовые факторы – NTM мультипликатор не выбивался из общей картины, а динамика акций за это время не сильно отличалась от XEG.

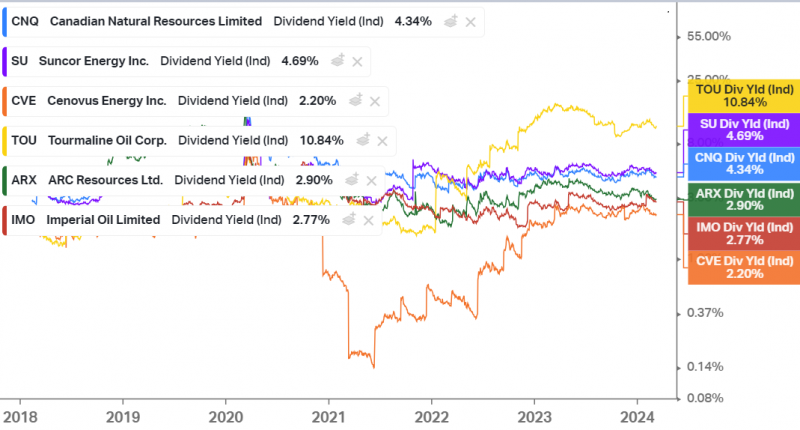

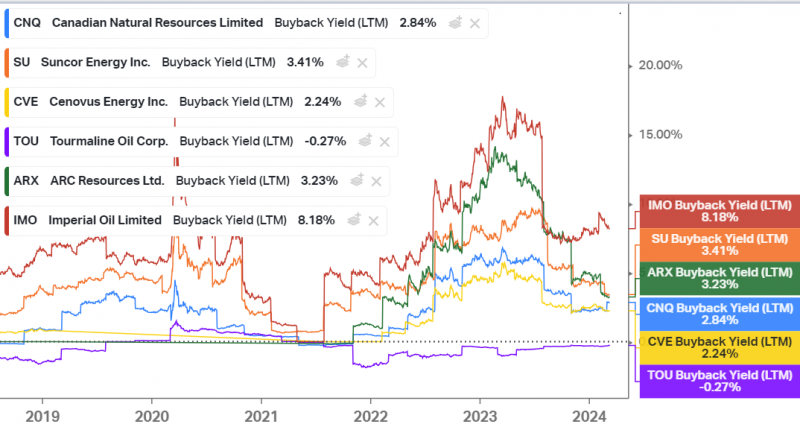

У большинства компаний общий возврат акционерам сейчас около 6-8% годовых, распределенный между дивидендами и байбеками. Пик байбеков был в 2022 году при высоких ценах на нефть, после этого они значительно снизились, но большинство компаний продолжает стабильно выкупать акции с рынка.

Канадская нефтянка по-прежнему стоит значимо дешевле, чем американская, и с точки зрения юрисдикций эти две страны, наверное, самые безопасные – в них меньше вероятностью убийственных налогов как в Европе или различных негативных политических решений как в развивающихся странах. Также в Канаде стабильно растет добыча нефти и в 2024 году, по прогнозам, она перепишет новые максимумы. Канада, вместе с США и Бразилией – главные бенефициары сокращения добычи ОПЕК+, которая позволяет им нарастить долю рынка.

В итоге по-прежнему считаю, что если делать ставку на нефть, то ETF на канадскую нефтянку – самый простой и один из наименее рискованных способов это делать. Естественно, отдельные компании могут показать динамику значительно лучше, но на их анализ нужно тратить много времени, чем не хочется заниматься.

Другой вопрос – стоит ли в целом сохранять экспозицию на нефтегаз. Как уже писал, я ранее ожидал более позитивной динамики на рынке нефти, но эти прогнозы пока не реализовались и за прошедший год я стал смотреть скорее нейтрально, так как нефть упорно не хочется расти, несмотря на большое количество факторов, которые по идее должны были этому способствовать (от сокращений добычи ОПЕК+ и окончания продаж SPR до обострения ситуации на Ближнем Востоке в конце прошлого года). Пока нет идей лучше, планирую оставить текущую позицию, но потенциально готов ее сократить в пользу других идей, если они появятся.

Update 07.01.2025

Короткий комментарий по позиции – с высокой вероятностью скоро ее закрою.

Во-первых, я немного пересмотрел взгляд на цены на нефть, без сильной геополитической эскалации не вижу значимого апсайда, скорее закладываю текущий коридор в базовом сценарии. А в таком случае, если держать нефтянку, она и при текущих ценах должна давать хорошую потенциальную доходность за счет возврата капитала акционерам или роста бизнеса. Канадская нефтянка (как минимум крупные компании в ETF) этим похвастаться не может – дивиденды + байбеки у большинства компаний в интервале 5-10%, а значимого роста бизнеса нет.

Во-вторых, хочу добавить в общий портфель побольше диверсификации, на нефтянку у меня итак приличная экспозиция в России и прямо (через акции компаний), и косвенно (вся российская экономика). Плюс российские компании намного дешевле и платят двузначные дивиденды.

В-третьих, кажется в Канаде появляются дополнительные риски, если Трамп решит ввести импортные пошлины. Хотя вряд ли под них попадет нефть, так как это может привести к росту цен на бензин в США и американские избиратели не будут рады, но кто знает. К тому же у многих канадских нефтянников нет альтернатив – трубы идут только в США, а строительство альтернативной инфраструктуры займет годы, поэтому какой-то рычаг давления у Трампа может быть.

За последний год цена на нефть осталась примерно на том же уровне, хотя в моменте был рост до 20%, ETF принес около 9% в USD с учетом дивов – как раз похоже на сумму дивидендов + байбеков или чуть выше. Примерно такой динамики ожидаю и в будущем, если цена на нефть будет колебаться вокруг текущих значений, и это меньше, чем целевой уровень доходности, который хочется получать.

Единственная причина, почему не закрываю позицию прямо сейчас – если администрация Байдена напоследок введет санкции против российской нефтянки, цены на нефть могут немного подрасти и акции зарубежных компаний следом. В СМИ ходят слухи, что ввести могут уже на этой неделе. Поэтому пока подожду и планирую закрыть позицию ближе к 20 января, если не будет каких-то значимых новостей, которые поменяют мнение.

P.S. В Канаде большой выбор компаний в нефтянке, есть игроки поменьше, которые стоят дешевле и имеют двузначный возврат капитала в виде дивидендов и байбеков. Но обычно это сильно более волатильные истории, что видно по динамике акций за последний год, и в них нужно делально разбираться, а тратить на это время сейчас не хочется.

Закрытие идеи 05.02.2025

Изначально я покупал ETF на канадскую нефтянку, так как она стоила дешевле американской, при этом Канада исторически была хорошей юрисдикцией. На выходных Трамп пригрозил ввести импортные пошлины на канадскую нефть в размере 10%, что могло сильно ударить по экономике канадских компаний. К счастью пошлины не ввели и акции даже особо не отреагировали, но риск на самом деле остался – не факт, что Трамп не будет выкручивать руки Канаде в будущем.

Чем больше наблюдаю за зарубежной нефтянкой и в целом сырьевым сектором, тем больше убеждаюсь, что переплачивать за “хорошую” юрисдикцию зачастую не имеет смысла, так как по факту она далеко всегда такой является. Европа вообще стала почти non-investable с точки зрения сырьевых компаний из-за высоких налогов и зеленой повестки, вот теперь и в Канаде появились свои значимые риски. Та же российская нефтянка стоит дешевле и платит двузначные дивы, даже будучи обложенной санкциями.

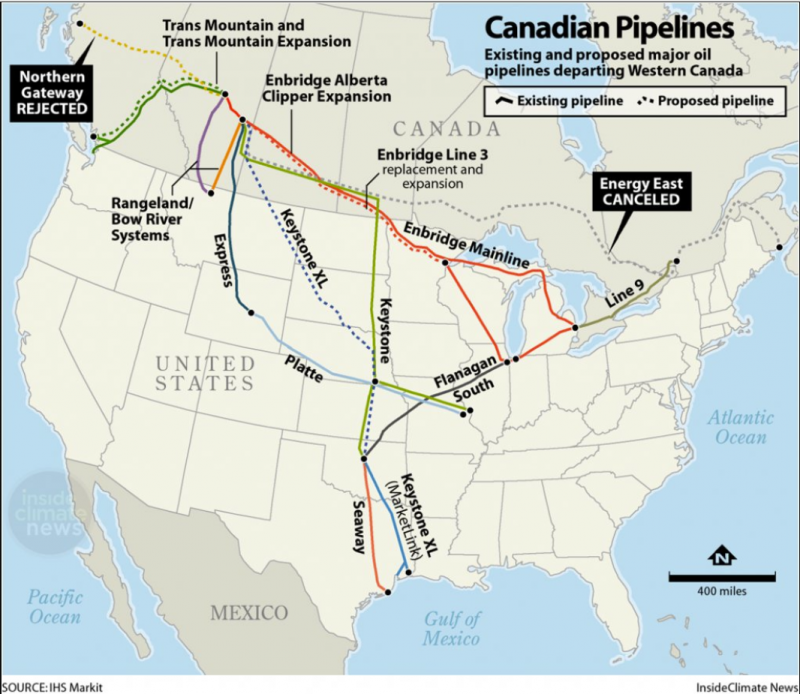

Еще один интересный факт – в Канаде нет собственного трубопровода, который поставляет нефть из западных провинций, где она добывается, в восточные, где живет большая часть населения. Единственная труба, по которой нефть попадает в восточную часть Канады, лежит через США (что дает Трампу дополнительный рычаг в переговорах). При этом в Канаде был проекты трубы с запада на восток Energy East, но его заблокировали эко-активисты.

На месте Канады я бы серьезно озаботился собственной энергетической безопасностью и построил Energy East, а также больше труб до побережья, чтобы снизить зависимость от США. Это очередной пример, когда “зеленая” повестка заходит слишком далеко и идет в разрез с экономикой и просто здравым смыслом.

В итоге решил продать ETF XEG, таким образом закрыть всю экспозицию на канадскую нефтянку. С момента открытия позиция принесла около 12% в долларах чуть меньше чем за 2 года с учетом дивидендов (в CAD больше, но канадский доллар немного девальвировался к американскому). Не супер результат, но хотя бы немного лучше безрисковой долларовой доходности.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: