Disclaimer – спекулятивные идеи имеют высокие риски, могут быть открыты и закрыты в любой момент без предупреждения. Эта информация исключительно для того, чтобы дать более полную картину о действиях автора LTI.

По подобным идеям не веду статистику, так как зачастую это краткосрочные сделки в моменты высокой рыночной волатильности и тайминг покупки может сильно влиять на результат. Также не учитываю их в модельном портфеле, на основе которого с 01.04.23 измеряется общий результат идей LTI.

Позиции на момент последнего апдейта 25.05.2023 все спекулятивные позиции закрыты.

Update 20.01.2022

Сбербанк

В ходе просадок на неделе с 17 января покупал в два захода обычку Сбера, в первый раз чуть ниже 260 рублей, во второй раз около 230 рублей. Сейчас около 3% портфеля. Логика простая – Сбер стоит меньше 5 P/E и дешевле 1 капитала (на конец года капитал будет около 260 рублей на акцию), исторически такая оценка была хорошей точкой для входа. И в целом падения супер голубой фишки по 10% за день не часто случаются.

Также открыл позицию лонг Сбер обычка – шорт Сбер преф, также около 3% портфеля каждое плечо. В ходе распродаж спред между акциями сузился до рекордно низких 3%, хотя в среднем составляет около 8-10%. Расчет на то, что спред хотя бы частично вернется к прежним уровням и можно будет заработать быстрые несколько процентов прибыли.

В то же время пока позиции спекулятивная, возможно акции быстро отрастут и/или спред между обычкой и префами увеличится и закрою их. Или, наоборот, на банки наложат жесткие санкции, бизнес сильно пострадает, и, возможно, придется фиксировать убыток, но такой сценарий считаю маловероятным.

Про покупки акций писал в боте в Телеграм – @longterminvestments_bot

VK

Открыл небольшую спекулятивную позицию в ходе распродаж на неделе с 17 января (купил акции на ~1.5% портфеля). Подробнее писал здесь, если коротко, VK уже стоит супер дешево – 5-6 EBITDA основного бизнеса и бесплатно все доли в СП. В то же время мне не особо нравится бизнес и есть сомнения в качестве менеджмента и перспективах компании, поэтому позиция спекулятивная. Возможно, после отчета переведу в нормальную идею, если там будут какие-то позитивные сигналы для акционеров.

Update 07.02.2022

Пара апдейтов. Во-первых, ранее закрыл спред лонг Сбер обычка / шорт Сбер преф. Получилась небольшая прибыль где-то между 1-2%. Текущий спред около 5% и у меня нет уверенности, что он быстро вернется на средние уровни около 7-8% за последний год, а каждый месяц удержания шорта префов стоит около 1% годовых. Можно конечно попробовать через фьючерсы держать позицию, но мне кажется потенциальный апсайд не стоит того, чтобы сильно заморачиваться.

Осталась просто позиция лонг Сбер обычка, если буду держать акции достаточно продолжительное время и решу входить в отсечку, возможно заменю ее на префы, особенно если спред еще немного увеличится.

Во-вторых, в конце прошлой недели купил акции Алросы, в районе 115 рублей, т.е. текущей цены. Мне все-таки нравится алмазы как сектор, и с учетом роста цен на них Алроса может давать около 15% дивидендной доходности или даже чуть больше, в этом основная логика покупки. Причем цены на алмазы менее волатильны, чем большинство других сырьевых товаров, а в случае девальвации рубля Алроса – один из основных бенефициаров, так как почти вся выручка экспортная.

Купил акции примерно на 3% портфеля. Не оформляю пока как идею, так как хочу доизучить остальных представителей алмазной индустрии, возможно захочу после этого заменить или дополнить позицию зарубежными аналогами. Как закончу с анализом, оформлю как идею.

Update 11.02.2022

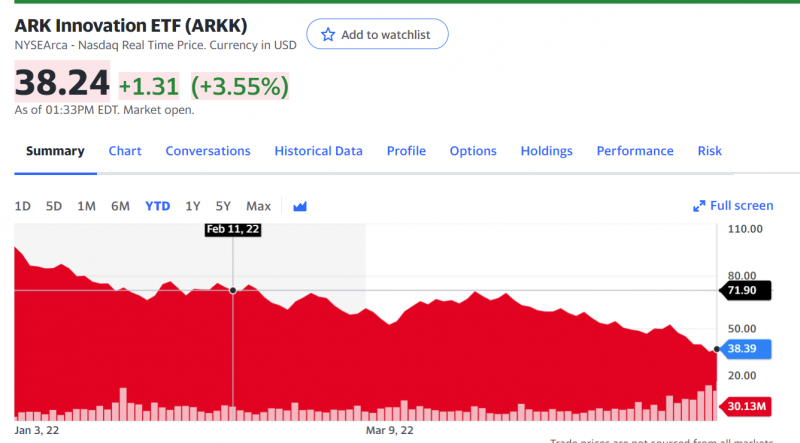

Зашортил ARKK на ~5% портфеля. Давно думал на этот счет, рассматриваю скорее как хедж небольшой оставшейся части портфеля в технологических компаниях. В целом думаю, что при значительном ужесточении монетарной политики ARKK еще есть куда падать и с высокой вероятностью он будет чувствовать себя хуже рынка. Позиция спекулятивная, возможно буду ее сокращать или увеличивать, не планирую делать апдейты обо всех сделках, если они будут не на значимую долю от портфеля.

Update 21.02.2022

Для прозрачности изменения, которые произошли к текущему моменту:

- Закрыл спекулятивную позицию в Сбере в пятницу, чтобы снизить риски портфеля в текущей геополитической ситуации, писал в бот для подписчиков.

- Открыл шорт РТС через фьючерс на ММВБ на 10% портфеля в пятницу, также чтобы снизить риски, тоже писал в бот.

- Сегодня докупил Алросу и перевел ее в разряд полноценных идей – оформил как Идею №65.

Итого из отдельных спекулятивных позиций остался VK, который сдулся уже до 1% портфеля, сейчас уже вряд ли буду продавать, скорее всего после годового отчета решу, что делать с позицией. И шорты на 10% РТС и на 5% ARKK, которые использую как хедж длинных позиций.

Update 12.05.2022

Для истории зафиксирую, что закрыл вчера перед закрытием торгов спекулятивный шорт ARKK, который держал с февраля.

Изначально было около 5% портфеля, после коррекции примерно вдвое оставалось около 2.5%. На фоне такого обвала в технологических акциях хотелось бы конечно получить экспозицию побольше, но и так получилось неплохо.

Все спекулятивные позиции на российском рынке закрыл раньше, писал об этом в апдейтах по портфелю. На текущий момент все позиции в портфеле оформлены в качестве активных идей на сайте, других позиций сейчас нет. Пост пока оставлю на случай, если снова будут открывать какие-то локальные спекулятивные позиции или хеджи портфеля. Если ARKK значимо отрастет после текущей коррекции, планирую его снова зашортить.

Update 02.07.2022

В понедельник открою несколько спекулятивных позиций, в отдельные идеи пока не оформляю, так как не знаю, как долго их буду держать.

Сбербанк обычка

Базовая идея простая – банк стоит сейчас около 0.5 капитала на начало 2022 года, и условно на горизонте 1.5-2 лет думаю капитал как минимум восстановится или станет больше, оценка также станет ближе к 1 капиталу, дивиденды за 2023 год заплатят (за 2022 маловероятно) и акции могут вырасти в 1.5-2 раза. Куплю на 3-4% портфеля, обычку, так как ее премия к префам минимальна и значительно ниже исторических значений.

ARKK

ETF ARKK уже шортил ранее, в прошлый раз получилось закрыть фактически на локальном дне – история выше. Рассматриваю как общий хедж портфеля на случай коррекции на рынке широким фронтом. Думаю что с высокой вероятностью ETF как минимум обновит минимумы. Шорт на 3-4% портфеля.

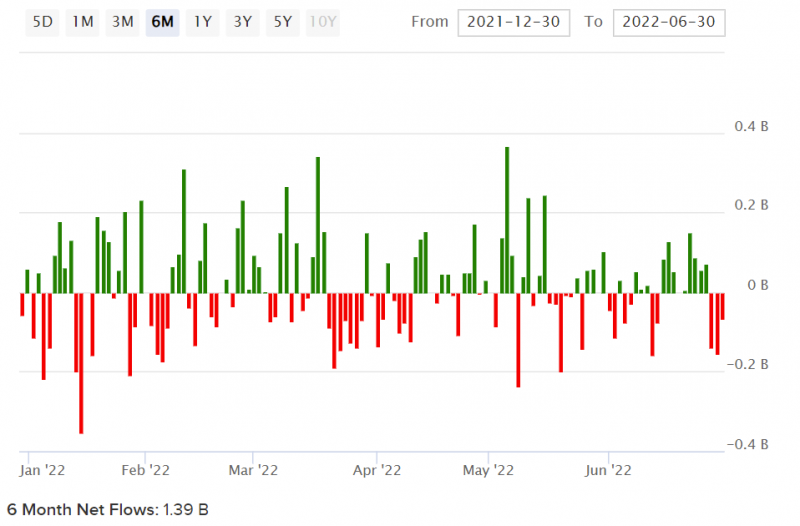

Интересно, что несмотря на ужасную динамику и падение на 55% с начала года и на 75% от пиков у ARKK все еще положительный приток средств за 2022 год. Это не похоже на дно и капитуляцию – думаю есть значимая вероятность, что значимые оттоки все-таки начнутся в какой-то момент и вынужденные продажи позиций в ETF будут сильно давить на котировки. Ну и еще я просто не смог удержаться от шорта, когда увидел “модель” Zoom от Ark Invest – ребята все еще как будто не сняли розовые очки и живут в безоблачном мире с единорогами, где можно пальцем в небо прогнозировать экспоненциальный рост, выходящий за рамки здравого смысла.

DraftKings

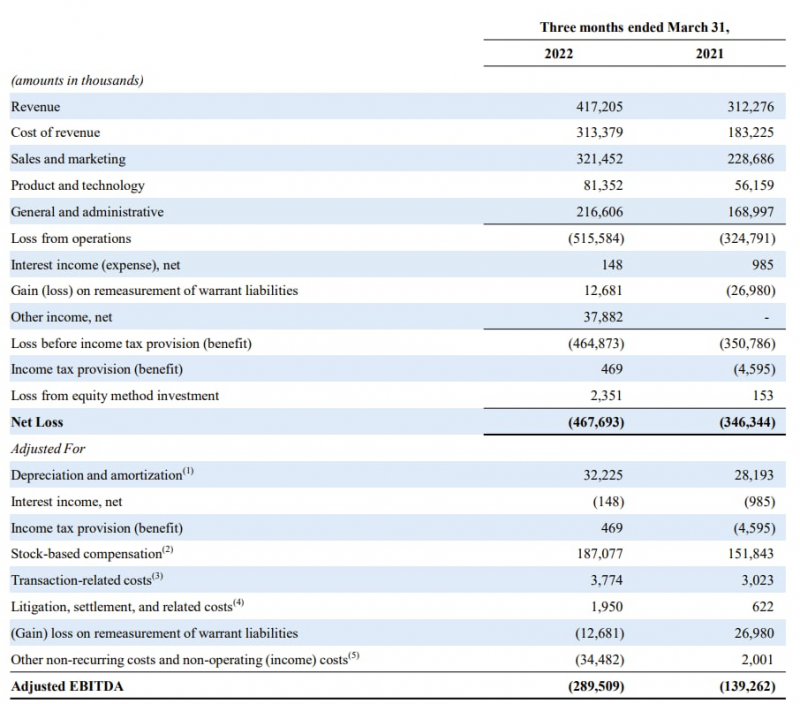

Это онлайн-букмекер в США – ставки на спорт, fantasy sport (люди делают виртуальные спортивные команды и соревнуются), а также немного NFT и прочих хайповых историй, которые стремительно сдуваются. Компания жжет огромное количество денег, работает на супер конкурентном рынке, где остальные игроки также убыточны (онлайн беттинг в США только в процессе легализации и все пытаются занять рынок, тратя очень много денег) и я не вижу, как она может свести экономику без радикальных сокращений и оптимизации бизнеса, о которых, кажется, речь пока не идет. Net Cash всего $350 млн (правда кэша достаточно много, $1.35 млрд), но в последнем квартале FCF был почти -$300 млн + $150 млн в квартал размытие из-за SBC. Ставка на то, что убытки и размытие капитала продолжатся, а акции продолжат падать, несмотря на то, что уже сильно скорректировались. Шорт небольшой, на 2-3% портфеля.

Tesla

Я раньше, кажется, никогда не шортил Tesla, а в давние времена наоборот ненадолго покупал акции и считал что у компании отличные перспективы. Мне по-прежнему глобально нравится бизнес, но его оценку я давно считаю завышенной. Ранее не шортил акции, так как это было опасно в период безумного бычьего рынка. Сейчас, на мой взгляд, это безопаснее, чем ранее, так как на текущем рынке достаточно сложно представить, что компания с капитализацией $700 млрд, EV/S = 11 (для низкомаржинального автопроизводителя) и P/E = 90+ сильно вырастет (на 50-100%, например), а упасть в 2-3 раза вполне может.

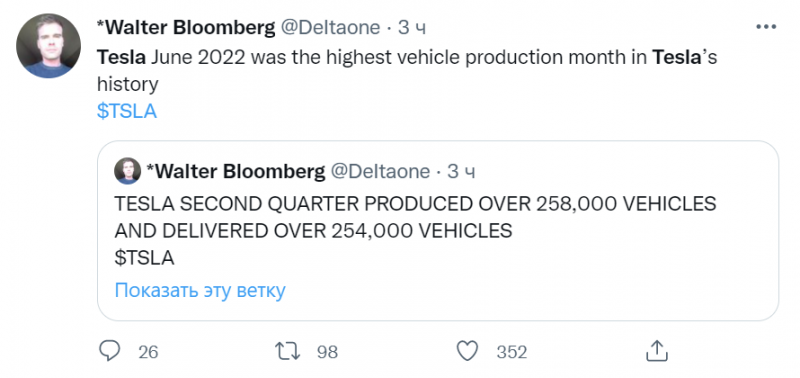

Помимо общей негативной динамики на рынке самый прибыльный завод компании в Китае был закрыт большую часть второго квартала и все еще работает не на полную мощность, новые фабрики в Техасе и Берлине сильно убыточны (по словам самого Маска), поэтому во втором квартале наверняка будет падение прибыли, который затем может затянуться на фоне уже почти гарантированной рецессии в США и Европе. Правда в июне производство автомобилей восстановилось.

Наконец, еще один потенциальный негатив для Tesla – вероятная покупка Твиттер Маском, в случае которой ему нужно будет продать дополнительные акции компании. По мнению многих аналитиков, которых читаю, юридически ситуация в пользу Твиттер и сделка с высокой вероятностью закроется. Но несмотря на потенциальный негатив, шорт небольшой, на 2-3% портфеля, большую позицию открывать опасно, никогда не знаешь, какой трюк есть в рукаве у Маска.

Update 31.07.2022

Короткий апдейт по спекулятивным позициям, которые не оформлял в качестве отдельных идей. Напомню, что по этим позициям я не веду полноценной статистики, не публикую развернутый анализ и могу их корректировать, открывать или закрывать в любой момент. Привожу их только для полноты картины по общему составу портфеля.

Шорты в США

Момент для шорта технологических компаний был выбран неудачно, позиции пока в приличном минусе. Я по прежнему считаю, что коррекция на рынке не закончена и они еще сходят ниже с высокой вероятностью, но наращивать шорты не буду, чтобы не увеличивать риски. Интересно, что вырос даже ARKK, хотя Roku и Teladoc, которые являются крупными позициями в портфеле, отчиталось очень плохо и на отчете их акции обвалились.

Сбер

По-прежнему держу позицию в Сбере (обычка), немного докупал акции после снижения ставки ЦБ до 8% и позитивных комментариев про российскую банковскую систему, которая по словам регулятора прошла острую фазу кризиса и санкции лучше, чем ожидалось. Но так как никаких цифр про бизнес компании все еще нет, пока не переношу идею в инвестиционные и считаю спекуляцией.

Россети

Также спекулятивно купил Россети (обычку) под присоединение к ФСК. Идея не оригинальна и нужно было открывать позицию раньше, конечно, но не особо следил за происходящим на российском рынке. Базовая идея в том, что на следующей неделе должны озвучить коэффициенты конвертации акций и исходя из стоимости активов Россетей и ФСК она может быть значимо выше текущих 9:1. Изначально не был уверен, что вообще стоит писать про позицию, так как в основном ориентируюсь на анализ знакомых и сам глубоко не разбирался в деталях сделки, но для полной картины решил оставить здесь короткую запись.

Update 04.08.2022

Спекуляция с Россетями вышла неудачной, коэффициент конвертации в акции ФСК приняли равным на уровне 6.7. Не так больно и уже не так неожиданно, как в Газпроме, но все равно неприятно. Лучше бы не писал про позицию и сам не покупал, но что есть то есть.

Выглядит нелогично со стороны государства, но сейчас на российском рынке логика не в почете. Акции Россетей по отношению к ФСК торгуются на уровне коэффициента конвертации, поэтому апсайда в чистом арбитраже уже нет. У меня нет мнения по поводу перспектив ФСК, поэтому закрыл спекулятивную позицию в Россетях в убыток.

Остальные спекулятивные позиции пока без изменений, сегодня после закрытия торгов отчитается DraftKings.

Update 06.08.2022

Небольшие корректировки в спекулятивных шортах. Во-первых, заменил шорт ARKK на лонг SARK (ETF, который шортит ARKK 1:1 через производные инструменты). Долгосрочно лонг SARK будет проигрывать шорту ARKK из-за того, что любые производные инструменты дороже простого шорта, но у него есть плюс, который заключается в том, что при снижении ARKK размер позиции автоматически увеличивается, а не уменьшается (по сути вся прибыль от шорта реинвестируется в увеличение позиции). Думаю, что на относительно коротком временном горизонте (месяцы) SARK может показать лучший результат в долларах относительно исходной позиции, чем шорт ARKK. Размер позиции при этом оставил на уровне шорта ARKK, который из-за роста котировок ETF вырос, сейчас около 4%. У меня правда как-то странно отображается SARK в портфеле, думаю это временный глюк, но если вдруг решите тоже заменить SARK на ARKK, можете уточнить в чате в понедельник, нормально ли отображается позиция.

Во-вторых, в пятницу был отчет DraftKings. Компания сократила издержки и уменьшила убыток, а также немного улучшила прогноз по выручке на 2022 год. Акции выросли после отчета на 10%, а с момента открытия шорта прибавили фактически 50%.

Я по-прежнему считаю, что DKNG должен стоить намного дешевле, учитывая то, как компания жжет деньги, и что выход в прибыль пока даже не проглядывается на горизонте. Вообще реакция на отчеты многих убыточных компаний на этой неделе была удивительной, чего стоит один только рост Carvana в пятницу на 40%. Но пока шорт DKNG неудачный и в целом я сделал ту же ошибку, что и с Bill ранее – открыл шорт на акции отдельной компании на 2% портфеля, который теперь раздулся до 3% и стал великоватым с точки зрения риск-менеджмента, особенно с учетом других коротких позиций.

Решил срезать треть позиции и снова сократить шорт DKNG до ~2% портфеля, остальную часть продолжу держать. На “освободившийся” 1% портфеля зашортил QQQ (ETF на Nasdaq), как более консервативную и безопасный хедж портфеля. Если технологические компании продолжат расти вопреки здравому смыслу, буду понемногу увеличивать шорт QQQ. Но в любом случае буду делать это аккуратно – рынок может долго вести себя нерационально, недавно читал интересный тред в Твиттере на эту тему про 2000 год.

Update 20.09.2022

Продажа Сбера (обычки)

Два апдейта. Первый – продал Сбер (спекулятивно с начала июля держал обычку, писал выше). Продать получилось чуть выше 130 рублей в середине дня, примерно по той же цене в рублях, по которой открывал спекулятивную позицию, но по спекулятивным идеям я не веду детальную статистику на сайте. Вместе с обычкой Мечела, которую тоже закрыл сегодня, это были последние российские акции в портфеле.

Думаю что более детально и на основе более полной информации общее мнение по российскому рынку и инвестициям из России в целом смогу написать по итогам месяца в апдейте по портфелю. К этому времени уже по идее пройдут запланированные референдумы в ЛНР/ДНР (и возможно не только), а руководство страны вероятно как-то прокомментирует происходящее. Но если в целом описать настроение (мнением это сложно назвать, так как пока слишком много неизвестных), то ничего хорошего не жду.

Я считаю, что всеобщей мобилизации не будет и на фронт всех поголовно завтра не отправят, но с очень высокой вероятностью будет частичная мобилизация всей страны и экономики в частности, если не сразу, то чуть позже (потенциальное повышение налогов для ряда компаний и отраслей уже объявили). В таких условиях соотношение риска и потенциальной доходности на российском рынке становится совсем непривлекательным, основные идеи в обозримом будущем будут завязаны на инсайде и политических решениях, которые очень сложно/невозможно предсказывать, и это точно не тот рынок, на котором мне хочется фокусировать внимание и усилия. Поэтому проще закрыть оставшиеся итак уже небольшие позиции в российских акциях, средства на рублевых российских счетах распределить между рублевыми облигациями и валютой (насчет пропорции пока не решил), и сосредоточить внимание на зарубежных рынках.

Шорт EZU (ETF на европейские акции)

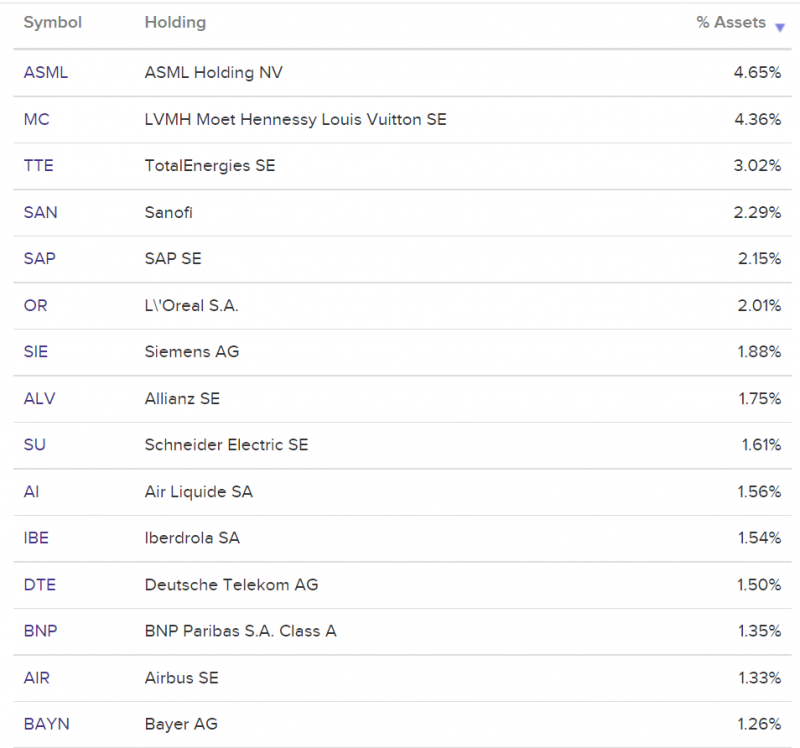

Переходя ко второму апдейту – зашортил EZU (ETF на европейские акции) примерно на 5% портфеля. Для начала про выбор ETF – так как торги европейскими ценными бумагами для россиян теперь закрыты, то выбирать приходится из ETF, которые торгуются в США. Среди них выбрал один из крупнейших с низкой стоимостью шорта (1% годовых) и подходящим, на мой взгляд, составом – EZU.

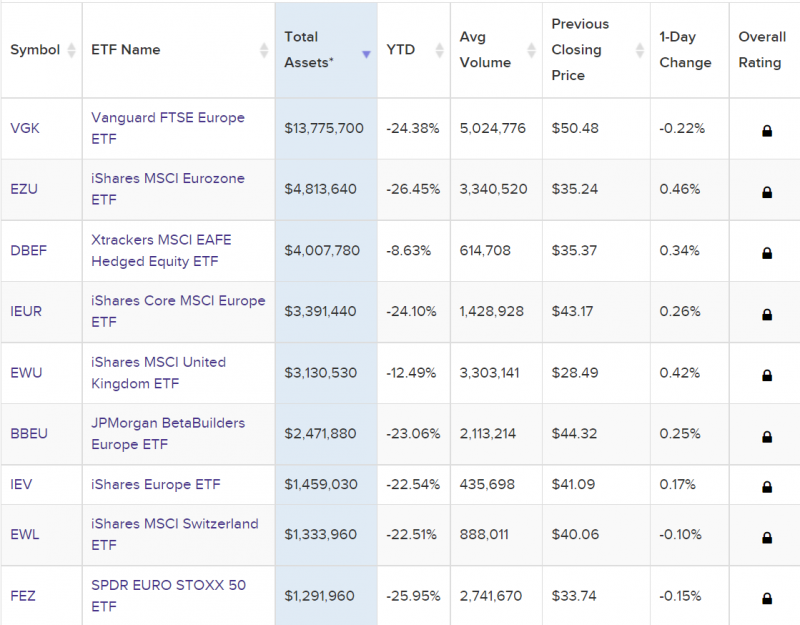

Еще одна причина для выбора EZU – его состав, в нем акции стран Еврозоны, которые, на мой взгляд, больше подходят для открытия короткой позиции, и там больше промышленных компаний, которые, на мой взгляд, должны пострадать сильнее. Состав EZU (топ-15 позиций) ниже.

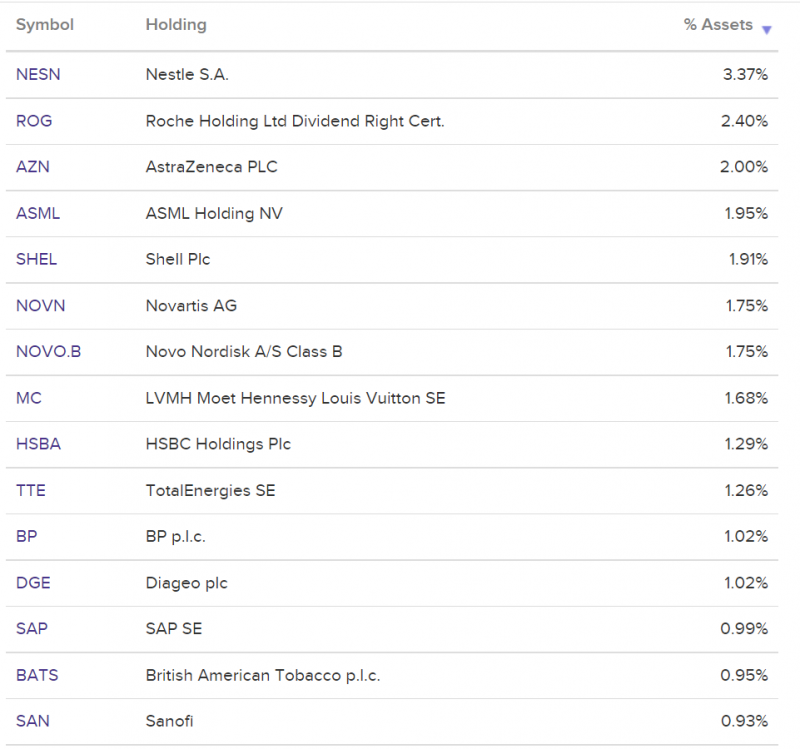

Для сравнения вот так выглядит состав крупнейшего ETF VGK – много фармы, нефтегаза и FMCG, которые должны быть более устойчивыми в кризис, поэтому шортить такой набор активов не очень хочется.

Теперь пару слов, почему решил вообще зашортить европейские акции. В экономике Европы и с текущим статусом-кво хватает проблем – например, PPI (индекс цен производителей, по сути промышленная инфляция) в Германии за август вырос до 45%+ и обновил исторический максимум. И в других странах Еврозоны ситуация не сильно лучше. А с учетом возможной (а после сегодняшних заявлений российских властей вполне вероятной) эскалации можно ожидать, что ситуация в экономике Европы еще ухудшится.

Например, думаю что поток газа через Украину скоро с высокой вероятностью будет перекрыт, а с декабря европейцы планируют вводить ограничения на поставки российской нефти (которые пока не снижались и находятся почти на уровнях начала года), и это все будет еще сильнее усугублять ситуацию. Я думаю, что вероятность коллапса европейских экономик, революций и прочих радикальных сценариев, на которые некоторые сильно рассчитывают в России, пока весьма низкая, но в том, что предстоящая зима будет сложной (особенно для промышленности), а после нее будет еще как минимум один сложный год, у меня мало сомнений.

Думаю что европейские акции, которые стоят примерно как в конце 2019 года, когда ситуация в Европе и в мире была намного лучше, имеют намного больший downside risk, чем upside risk. А в случае действительно серьезной эскалации вокруг Украины в долларовом выражении EZU упадет с очень высокой вероятностью, что немного захеджирует остальной портфель, который может попасть под общую раздачу и тоже пострадать в таком сценарии.

Update 21.10.2022

Шорт Tesla- старая позиция

Несколько апдейтов. Во-первых, у Tesla вышел отчет в среду после закрытия торгов. Компания немного превзошла ожидания по прибыли и не дотянула по выручке. Tesla традиционно не дает точных прогнозов, но менеджмент сказал, что таргет по росту в 50% по продажам авто в 2022 году не будет достигнут.

При этом возникает много вопросов, как Tesla удается удерживать операционные расходы почти на одном уровне последние два года, несмотря на огромный рост продаж и приличную инфляцию. Многие уже прямо обвиняют компанию в мошенничестве с отчетностью, я пока не делаю таких резких выводов, но то, что цифры “подкручивают” очень вероятно.

Если верить прогнозам аналитиков, которые ожидают примерно удвоение NTM прибыли по сравнению с LTM, Tesla скоро станет из безумно дорогой просто дорогой компанией. Но такие прогнозы выглядят весьма оптимистично и далеко не факт, что будут достигнуты. Фактически рынок пока верит, что бизнес будет расти на 30-50% в год, но с текущей базы такие темпы роста уже намного более сложно достижимы.

Решил немного нарастить шорт после отчета, так как ожидаю, что Илон Маск будет продавать акции Tesla для покупки Twitter (которая уже, судя по всему, с очень высокой вероятностью будет закрыта в ближайшее время). Текущая позиция ~3% портфеля.

Update 18.11.2022

Спекулятивных позиций стало многовато с учетом новых, планирую до конца года их еще раз пересмотреть, возможно что-то закрою, что-то оформлю как полноценные идеи. Также заметил, что пост стал уже большим и его может быть неудобно читать, думаю буду каждый год начинать новую запись, куда перенесу актуальные на этот момент спекулятивные позиции, иначе со временем получится бесконечное полотно текста в одной записи.

Старые позиции

Короткий апдейт по спекулятивным позициям. Для начала динамика по открытым позициям за последний месяц – примерно столько времени прошло с последнего апдейта.

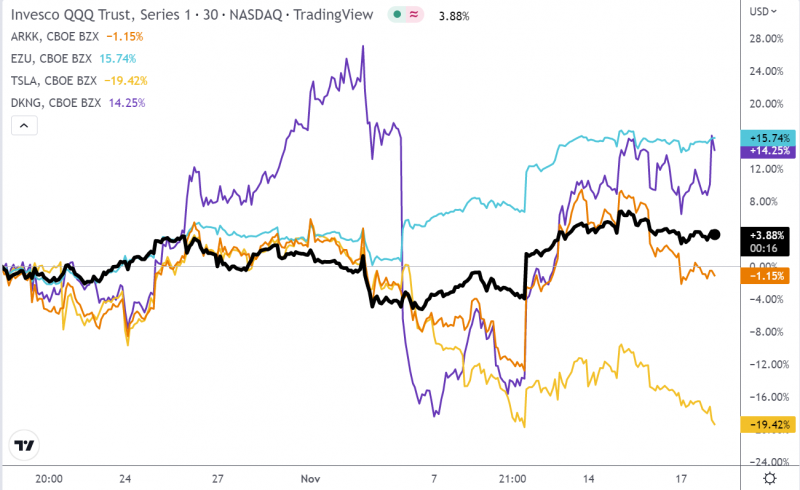

Шорты ETF (QQQ, SARK, EZU) за последний месяц показали неприятную динамику, особенно EZU (европейские акции), который вырос примерно на 15% в долларах (в евро меньше, так как евро укрепился к доллару за это время). Судя по всему европейские рынки воспрянули на слухах о возможных переговорах между Россией и Украиной. В реальности они пока не подтверждаются и мне, честно говоря, пока сложно представить, что они случатся в ближайшее время, но рынок видимо начал закладывать такую вероятность. Американские индексы резко выросли после публикации CPI (инфляции в США) на прошлой неделе немного ниже ожиданий (7.7% vs 7.9%). Позиции в ETF пока держу без изменений, изменения в доле портфеля незначительные из-за их переоценки.

Tesla прилично упала – вероятно отчасти причина в том, что Маск продавал акции для фондирования покупки Твиттера, ну и в целом она все еще стоит дорого, если конечно не закладывать рост с CAGR 50% в ближайшие годы (я думаю что это крайне маловероятно), скорее всего темпы роста сильно упадут. Кроме того, Маск сейчас занят Твиттером и это оказывает сразу двойной негативный эффекта на Tesla.

Во-первых, Маск сильно занят новой покупкой и его фокус на Теслу сильно снизился – part-time CEO для компании такого масштаба явно не к лучшему. Даже появились новости, что Маск ищет приемника на посту главы компании. Во-вторых, публичный имидж Маска сильно пострадал и продолжает ухудшаться из-за истории с Твиттером, что оказывает негативное влияние на бренд Tesla, который ассоциируется в первую очередь с ним. Кроме того, в случае финансовых проблем Твиттера думаю есть значимая вероятность, что Маск начнет помогать новому детищу за счет рекламных вложений от Tesla, как уже начал делать со SpaceX. Исторически Tesla не тратила деньга на маркетинг, но думаю в ближайшем будущем ситуация может измениться, а это приведет к дополнительным расходам для компании и давлению на прибыль.

Продолжаю шорт Tesla, хочется даже немного увеличить, но это Tesla, которая всегда может преподнести какой-то неприятный (для шорта) сюрприз, так что тут стоит быть аккуратным.

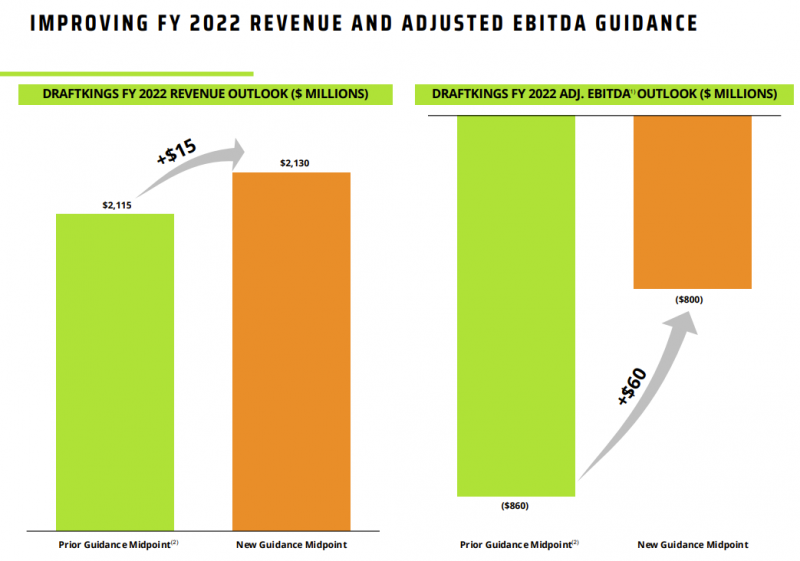

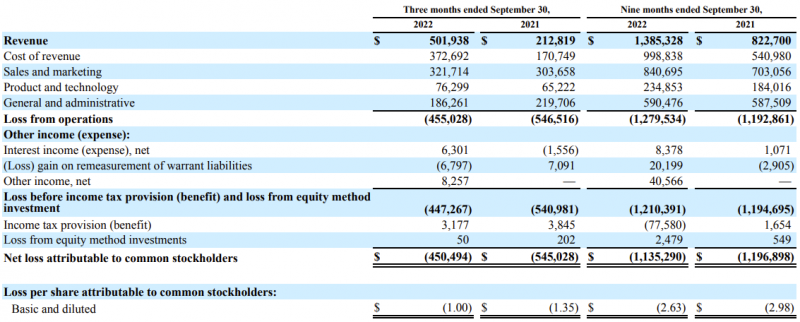

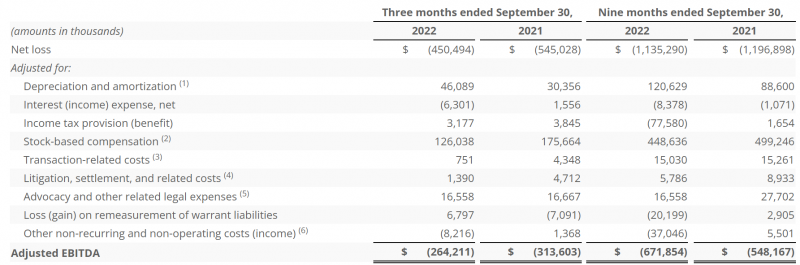

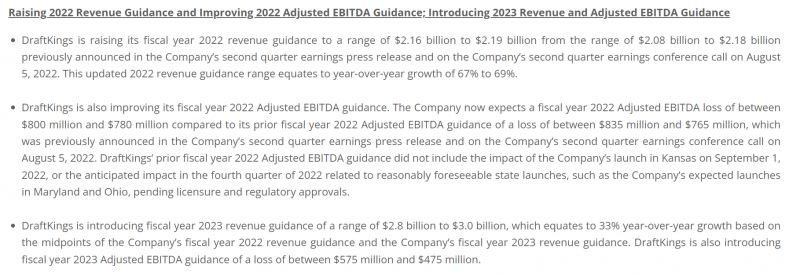

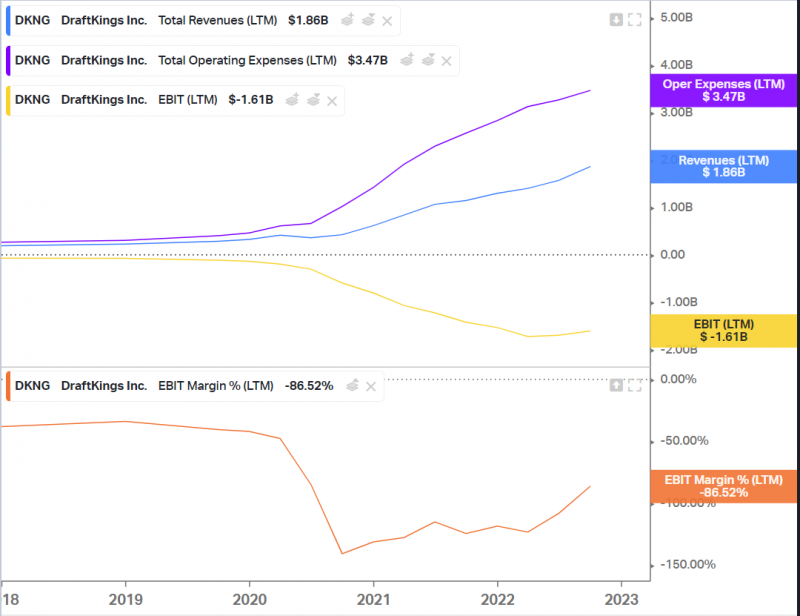

Draftkings отчитался в начале ноября. Акции сначала обвалились на отчете, но затем отросли обратно после выхода данных по CPI. Выручка продолжила быстро расти, убытки немного сократились, но по-прежнему огромные, даже по Adjusted EBITDA, не говоря уже про честную GAAP прибыль (точнее убыток).

Также компания дала гайденс на 2023 год – ожидают рост выручки на 33% до $2.8-3 млрд, убыток по Adj. EBITDA $475-575 млн (т.е. реальный убыток около $1 млрд или даже больше) и выход в плюс по Adj. EBITDA в Q4 2023. Компания вряд ли обанкротится с подушкой $1.4 млрд на балансе и большой частью расходов в виде SBC, но и до выхода в реальную прибыль ей еще очень далеко.

В последнее время мой любимый график финансовых метрик – это динамика выручки и всех операционных издержек (+ опционально EBIT, т.е. операционная прибыль). Из него иногда можно сделать весьма интересные выводы, про это как-нибудь напишу отдельный пост. В случае с DKNG видно, что убыток в абсолюте перестал расти и экономика бизнеса постепенно улучшается, но она все еще очень плохая и до света в конце туннеля в виде реальной прибыли пока очень далеко.

Я немного сокращал позицию когда “шлаки” (убыточные акции) начали стрелять после CPI, и хотя по-прежнему считаю, что компания с такой экономикой бизнеса должна стоить сильно дешевле, возможно думаю насчет того, чтобы закрыть позицию, чтобы упростить портфель и не тратить время на то, чтобы следить за ней. История в очередной раз показывает, что шортить компанию просто из-за оценки и убытков без явных негативных драйверов – не лучший вариант. На будущее буду стараться открывать короткие позиции только там, где есть понятные негативные драйверы в обозримом будущем (как в Tesla или Nvidia), а отыгрывать возможное снижение рынка в целом лучше через ETF.

Также есть две новые позиции, которые также пока не оформляю как инвест идеи, так как нет понимания, насколько они долгосрочные, но обе потенциально могу перевести в этот статус чуть позже, чтобы не плодить слишком много спекулятивных идей. Пока отражаю здесь, чтобы были видны изменения в портфеле. Цены беру на закрытие торгов в пятницу.

Новая позиция – IAU (ETF на золото)

Купил ETF на физическое золото IAU. Это второй крупнейший подобный ETF после более известного GLD, но у него чуть ниже комиссия управляющей компании (Blackrock) и чуть лучше доходность на дистанции за последние 10 лет. Позиция примерно на 6% портфеля, сразу одна из самых больших, но с учетом относительно низкой волатильности золота она на самом деле достаточно консервативная и по сути это отчасти альтернатива долларовому кэшу на счете. Планирую еще как будет время чуть глубже изучить золото с точки зрения баланса спроса и предложения и других факторов, которые могут влиять на цену, и если решу, что буду держать достаточно долго – перенесу в инвестиционные идеи.

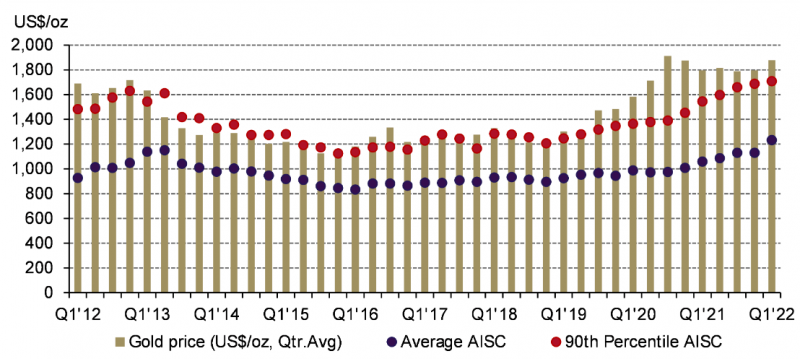

Я в целом никогда не был фанатом золота, но сейчас, кажется, может быть неплохой risk/reward. При текущей цене золота (~$1750 за унцию) уже больше 10% производителей работают в минус, издержки, вероятно, продолжают расти из-за инфляционного давления и вряд ли развернутся. Соответственно, даунсайд должен быть ограничен, может быть 5-10%, вряд ли больше на продолжительный срок. В то же время апсайд может быть большим – если будет пивот от ФРС, которого так многие ждут и на любом намеке на его возможное приближение сразу выдергивают вверх risk on активы (убыточные акции роста и т.д.), золото тоже должно подрасти. Плюс некоторые мировые ЦБ (от российского до китайского) после заморозки российских ЗВР вероятно увеличат закупки золота по сравнению с долларами, евро и прочими резервными валютами. Ну и есть сценарий, в котором ФРС “сломается” и начнет снова печатать деньги несмотря на высокую инфляцию, чтобы спасти экономику от возможного кризиса (думаю это не очень вероятный сценарий, но исключать его нельзя), в этом случае золото по идее должно улететь сильно вверх.

Новая позиция – Сбер ао

На российском счете купил обычку Сбера примерно на 3% портфеля. Цена входа получилась на несколько процентов выше, чем при продаже акций в сентябре перед объявлением мобилизации. Но за это время Сбер впервые опубликовал ограниченные финансовые данные по РСБУ, согласно которым за 10 месяцев 2022 года банк выше в небольшую прибыль около 50 млрд рублей, а в октябре заработал около 120 млрд рублей (на уровне лучших месяцев 2021 года). Этот результат значительно лучше, чем я ожидал ранее после того, как весной-летом представители ЦБ и не только пугали огромными убытками в банковской системе.

С такой динамикой можно ожидать, что Сбер заработает 250-300 млрд рублей за 2022 год и 1-1.5 трлн в 2023 году, если ситуация в экономике сильно не ухудшится и банк сможет вернуться к ROE близкому к 20%, который был до февраля. При текущей оценке примерно в пол капитала банк стоит очень дешево, если рассчитывать на такой сценарий. Не думаю, что за 2022 год будут дивиденды, но через полтора года за 2023 в теории может быть дивдоходность 20%+ от текущих цен при сохранении дивидендной политики.

Не оформляю как инвест идею по двум причинам. Во-первых, хочется дождаться еще 1-2 месячных отчетов, чтобы убедиться, что 120 млрд рублей в октябре не были выбросом и можно ожидать от банка хороших результатов в 2023 году (опять-таки, при условии, что не будет сильного ухудшения ситуации в экономике РФ). Во-вторых, хочется выборочно разобрать отчеты компаний на российском рынке за третий квартал – возможно есть что-то потенциально интереснее, чем Сбер. А пока купил Сбер, чтобы была хотя бы небольшая экспозиция на российский рынок если вдруг будет какой-то позитив (приближение к мирным переговорам или что-то еще).

Пока из средств, которые были на российском рынке, я часть вывел в IB, а остальное помимо небольшой позиции в Сбере лежит в коротких корпоративных облигациях/ОФЗ и юанях. Для интереса закинул недавно немного свободного кэша в размещение облигаций Селектел и на удивление получилась доходность около 2% условно за неделю. Знакомые, которые следят за облигациями в РФ, говорят, что это скорее исключение, но планирую для интереса посмотреть ближайшие размещения, возможно еще куда-то аналогично закину средства.

Update 11.12.2022

Апдейт по активам на российском рынке. Ранее я хранил часть средств в коротких ОФЗ и корпоративных облигациях, и часть в юанях (кроме обычки Сбера, примерно на 3% портфеля). На мой взгляд на среднесрочном горизонте рубль с достаточно высокой вероятностью будет девальвироваться, поэтому хранить деньги в рублевых облигациях не кажется хорошей идеей. Поэтому начал изучать доступные альтернативы и узнал про замещающие облигации, которые начали появляться в последнее время.

Подробнее опишу замещающие облигации в отдельном посте (можете почитать сами здесь и здесь), если коротко, это бывшие евробонды, которые были конвертированы в новые облигации, расчеты по котором проходят через российскую инфраструктуру и не зависят от санкционных ограничений со стороны других стран. Эти облигации сохраняют прежние условия, номинал и купоны остаются в исходной валюте, но выплачиваются в рублях по курсу ЦБ на соответствующую дату.

На мой взгляд это сейчас самый безопасный вариант хранения активов в валюте на российских счетах, если выбирать максимально надежных эмитентов. Не считая дефолта, который крайне маловероятен для многих бумаг, остается два основных риска:

- Привязка к курсу ЦБ, который в теории может отличаться от биржевого и/или реального рыночного курса. Пока, кажется, предпосылок для жестких манипуляций курсом со стороны ЦБ нет, но за этим стоит следить.

- Длинный срок погашения у многих бумаг – для меня не очевидно, как должно работать ценообразование бондов с погашением через много лет. Кривая доходности валютных облигаций на зарубежных рынках теперь нерелевантна, рублевая, кажется, тоже. Так что более короткие облигации покупать безопаснее, если задача – сохранить средства в валютном выражении, а не спекулировать виртуальными долларовыми ставками в облигациях российских компаний.

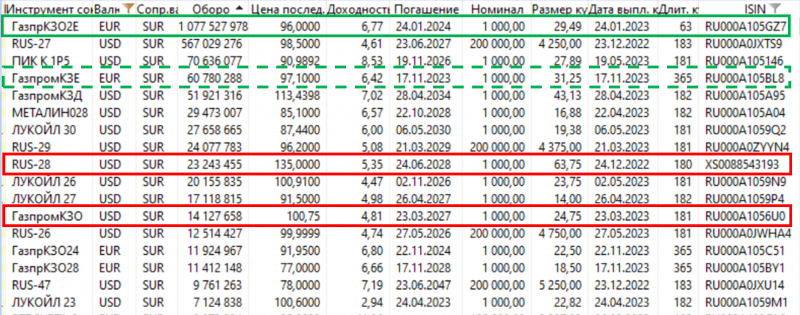

Изначально я начал покупать долларовые облигации Газпрома с погашением в 2027 году и долларовые государственные облигации с погашением в 2028 году (выделил красным на скрине), так как это были самые близкие по сроку погашения из доступных вариантов с достаточной ликвидностью и надежностью. Причем покупал в долларах – не сразу понял, что их также можно купить в рублях.

Но недавно появились облигации Газпрома с погашением в 2023 и 2024 году (в евро), у которых даже более высокая доходность и кажется меньше рисков, так как срок погашения намного ближе. В итоге на мой взгляд ГазпрКЗО2E (RU000A105GZ7) с погашением в январе 2024 года – оптимальный на текущий момент вариант, особенно с учетом того, что это с отрывом самый ликвидный выпуск облигаций в последние дни. Длительность купона на скрине неправильно отражается, он платится раз в год, ближайшая выплата в январе. Единственный минус – эти облигации пока не везде есть (в Тинькофф их нет, например), но думаю со временем должны добавить.

Купленные ранее бонды Газпрома с погашением в 2027 году и RUS-28 буду продавать, тем более позже в декабре мне временно понадобится рублевая ликвидность на некоторых счетах. А затем планирую перевести свободные средства на российских счетах в ГазпрКЗО2E (если к этому моменту не появится более оптимальных вариантов).

Update 20.02.2023

Давно не делал апдейты по прочим позициям в портфеле. Хотел изначально сделать новый пост, но так как решил пока не открывать новые спекулятивные позиции

Сбербанк – закрыл позицию

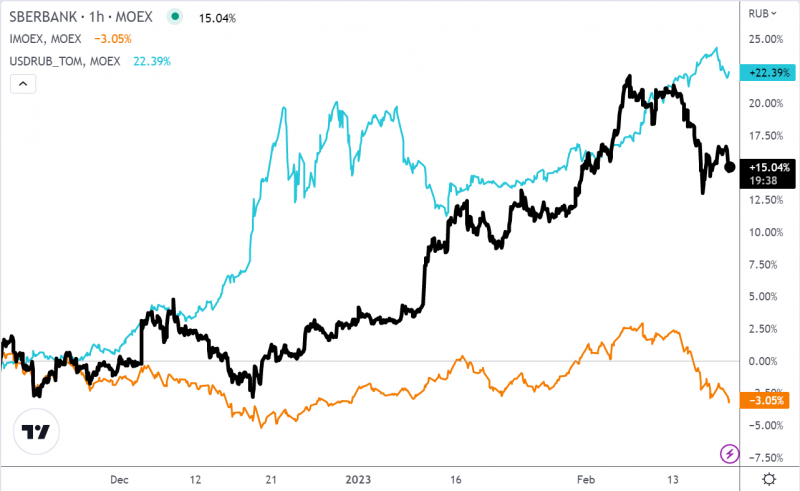

На российском рынке продал Сбер в пятницу, это была последняя позиция в российских акциях. Я по-прежнему думаю, что Сбер может заработать высокую прибыль за 2023 год, но решил пока убрать экспозицию на российский рынок акций перед годовщиной СВО и возможной эскалацией. Кроме того, с текущим дефицитом бюджета думаю есть высокая вероятность продолжения плавной девальвации рубля, что также не особо позитивно для Сбера с точки зрения долларовой доходности позиции.

Покупал текущую позицию в Сбере 18.11.22, беру цену закрытия дня 136.89 рублей. Для закрытия беру текущую цену – около 157.5 рублей. Получилась доходность ~15% в рублях за 3 месяца. В понедельник акции и индекс падают примерно на 1%. Это намного лучше индекса ММВБ, который слегка упал за это время (с учетом дивидендов в районе нуля), но хуже доллара, который укрепился на 22%. В общем спекулятивная идея вышла очень средненькой, хотя и сильно опередила российский индекс.

Draftkings (DKNG)

В четверг после закрытия торгов был отчет, лучше ожиданий рынка, акции выросли в пятницу на 15%. Позиция в большом минусе, покупал около $13. К счастью в абсолюте позиция относительно небольшая, но все равно неприятный убыток. Компания все еще сильно убыточна и до нормальной прибыли ей далеко, но выручка растет и прогноз по убытку в 2023 году снизился, а шортить компании с положительной динамикой показателей относительно предыдущих ожиданий – не очень хорошая практика.

По хорошему нужно было бы просто закрыть позицию, так как сильного фундаментального тезиса для шорта нет. Компания конечно сильно убыточна и на мой взгляд явно переоценена, но это может быть недостаточным условием для успешного шорта, что сейчас и получается. Останавливает от закрытия этого и других шортов то, что рынок в последние недели безумный и всякий шлак растет на десятки процентов, даже на посредственных отчетах. И при этом сильные макро данные повышают вероятность более продолжительного роста ставки в США, что в итоге должно больно ударить по убыточным компаниям. В общем пока держу текущий шорт, но наращивать его не буду, а в следующий раз нужно бить себя по рукам, когда захочется что-то зашортить просто потому что “дорого” или “плохой убыточный бизнес”.

Tesla

Никак не ожидал, что котировки Теслы удвоятся от минимумов в начале января. Была мысль закрыть позицию по $100, цена чуть чуть туда не дошла, а сейчас уже $200+, безумная волатильность для компании такого масштаба. При этом удивительно, что позиция еще в небольшом плюсе, открывал шорт по $233.

Думаю что у Теслы в этом году должна значительно снизиться маржинальность из-за сильного снижения цен на автомобили + в четверг еще была новость, что компания отзывает 362 тысячи машин с FSD (Full self driving), что также сложно назвать позитивом. В отличие от DKNG, где мне сложно сказать, насколько адекватен текущий консенсус, по Тесле он выглядит очень оптимистичным, поэтому пока планирую продолжать держать шорт. Но увеличивать его не буду, а ближе к $100 нужно его конечно закрывать и не жадничать в этот раз, если дадут такую возможность.

SARK (ARKK)

Посмотрел на результаты SARK – с момента открытия позиции ETF ARKK снизился примерно на 10%, но результат SARK при этом в районе нуля (с учетом дивиденда $13.75 на акцию в конце декабря). Писал изначально, что обратные ETF вроде SARK со временем проигрывают в доходности шорту бенчмарка, но не ожидал, что разница будет такой большой. Во вторник обратно заменю SARK на шорт ARKK, так как пока не планирую закрывать позицию и не уверен, как долго еще хочу ее держать.

QQQ, EZU

Шорт Nasdaq пока планирую держать (и он даже в небольшом плюсе), а вот с EZU пока не решил, что делать. Возможно стоит как минимум сократить позицию, так как он стал достаточно большим, а четкого тезиса, почему он должен значимо упасть от текущих уровней сейчас нет (прошлый тезис о том, что экономика Европы сильно пострадает из-за энергетического кризиса пока не особо оправдался). Чтобы решить, что делать с EZU, планирую выборочно посмотреть отчеты крупнейших компаний в его составе, чтобы верхнеуровнево понять, что происходит в их бизнесе и какие у них оценки.

Золото (IAU)

Золото пока также продолжаю держать, позиция в небольшом плюсе. По золоту тоже есть вопросы – сильная экономическая статистика в США может привести к более продолжительному и сильному росту ставок + более сильному доллару, что скорее негативно для золота. Золото изначально покупал как хедж от стагфляции, но если ее не будет, возможно короткие трежерис, которые дают уже 5% годовых на интервале 1 года, выглядят лучше. Но значимого даунсайда в золоте, кажется, тоже нет, так как издержки производителей сильно выросли, что должно создавать поддержку для котировок снизу. Думаю тоже нужно найти время посмотреть отчеты разных золотодобытчиков, чтобы оценить, сколько они сейчас зарабатывают при текущих ценах и в целом оценить ситуацию с балансом спроса и предложения на рынке золота.

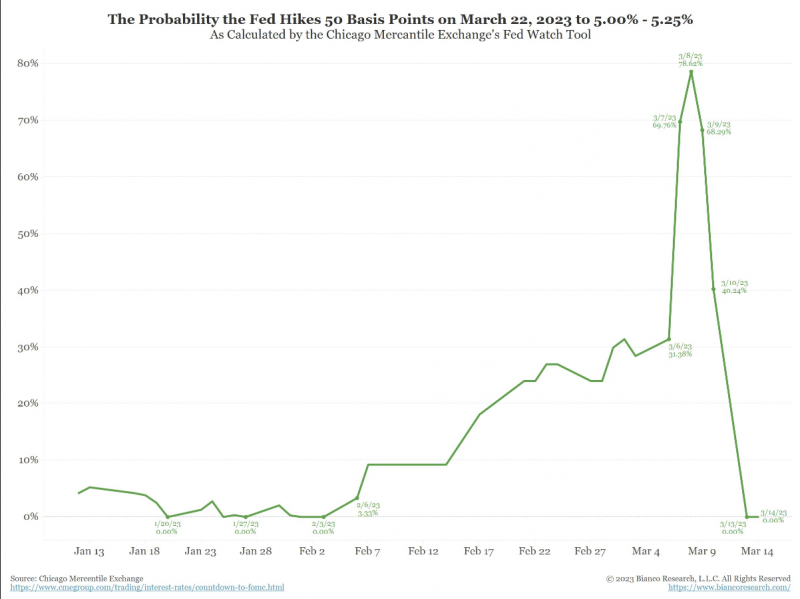

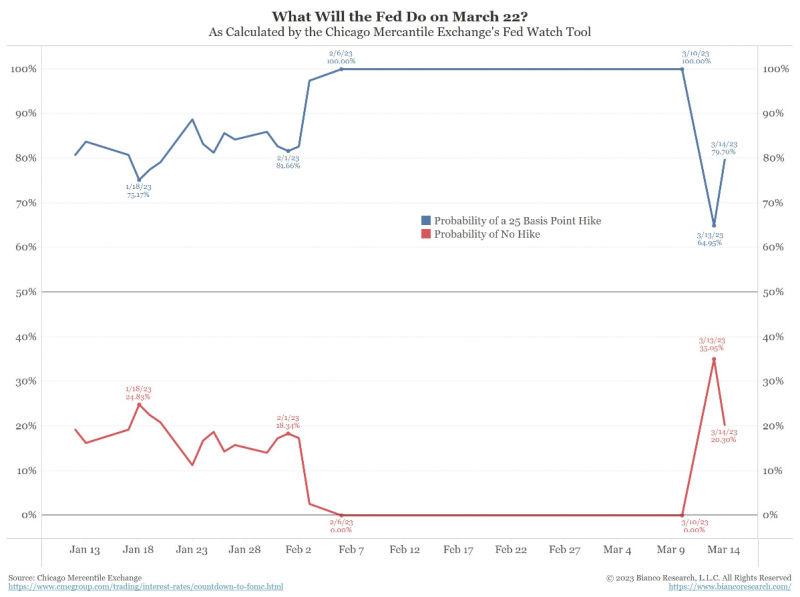

Update 16.03.2023

Закрыл в среду две спекулятивные позиции (обе шортил) – DKNG и ARKK. События на рынке за последнюю неделю стали развиваться быстро и непредсказуемо. Еще недавно рост ставки на 50пп в США был наиболее вероятным сценарием, но сейчас после всплывших проблем в банковском секторе уже есть вероятность, что ФРС вообще сделает паузу или поднимет ставку на 25пп и остановится после этого / использует мягкую риторику. А на конец года рынок и вовсе уже закладывает значимое снижение ставки от текущих уровней.

У меня есть опасение, что если резкое смягчение монетарной политики произойдет, оно может привести к спекулятивному росту убыточных технологических компаний, причем чем хуже и убыточнее бизнес, тем сильнее может быть локальный вынос. Конечно, это далеко не гарантированный сценарий, и это спекуляция с моей стороны, но и позиции изначально спекулятивные.

Вообще оглядываясь назад шорт DraftKings точно был не лучшим решением – я недостаточно глубоко погружался в бизнес, но все равно решил его зашортить. Фактически шорт строился на предпосылке, что ситуация на рынке поменялась после безумного периода в 2020-2021 годах и сильно убыточный и все еще недешевый бизнес должен сильно упасть. Я был очевидно не прав – на рынке все еще очень много “шальных” денег и любой намек на смягчение монетарной политики сопровождался выносами подобных спекулятивных акций на десятки процентов. Все это наложилось на то, что отчеты DKNG выходили немного лучше консенсуса и это дополнительно толкало акции вверх. В итоге шорт закрыт в приличный минус – открывал позицию около $13, закрыл около $18.

Второй шорт был лучше – с момента открытия позиции в июле ARKK упал примерно на 15%, правда я упустил часть доходности, так как перекладывался в обратный ETF SARK, который показал динамику похуже за это время. В итоге общая позиция все равно закрыта в небольшой плюс, и в начале 2022 года был более удачный шорт ARKK, где он уполовинился за время удержания позиции. Кстати в первый раз в мае 2022 года тоже закрывал примерно по $38, т.е. основное падение тогда уже было по сути отыграно, а с тех пол был широкий боковик.

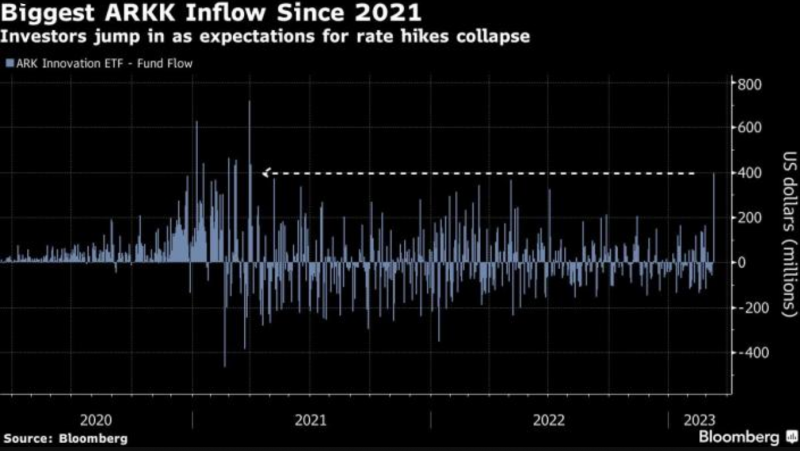

Помимо того, что в портфеле ARKK куча убыточных компаний, которые должны были быть под давлением (для многих эта гипотеза оправдалось, но не для всех), я ожидал, что на фоне больших убытков ETF с высокой вероятностью произойдет отток капитала и это будет оказывать дополнительное давление на котировки, так как фонды Ark Invest часто владеют большими долями в компаниях. Но и этот расчет не оправдался – приток новых средств даже немного превышал отток, а 14 марта ARKK пополнился сразу $400 млн нового капитала – это рекорд для фонда со времен безумного 2021 года и в целом это очень много для любого ETF. В итоге тоже решил, что держать эту позицию сейчас рискованно и лучше ее закрыть, тем более раз можно это сделать с прибылью.

Если коротко по остальным позициям, то шорты Naqdaq (QQQ) и европейских акций (EZU) пока планирую оставить как хедж портфеля, если рынки в целом продолжат снижаться. Золото (IAU) за последнюю неделю, кажется, стало выглядеть лучше на фоне возможного замедления или прекращения роста ставок и его котировки подросли. Думаю посмотрю какое будет решение ФРС 22 марта и как на него отреагирует рынок, и может оформлю золото как отдельную идею. Наконец, из отдельных акций остался еще шорт Tesla – по хорошему нужно его либо закрывать (тем более он тоже пока в неплохом плюсе), либо нормально оформить тезис и держать уже как полноценную позицию, тоже подумаю над этим.

Update 09.04.2023

Золото (IAU)

Решил, что пора оформить золото как отдельную идею и убрать его из прочих позиций, чтобы все позиции в модельном портфеле были оформлены как отдельные идеи и по ним нормально считалась статистика. Заодно еще раз погрузился в то, какие ETF на золото доступны инвесторам и в чем между ними разница – с момента прошлого анализа в 2019 году появился новый более выгодный ETF IAUM. Анализ и выводы в Идее №77.

Шорт EZU

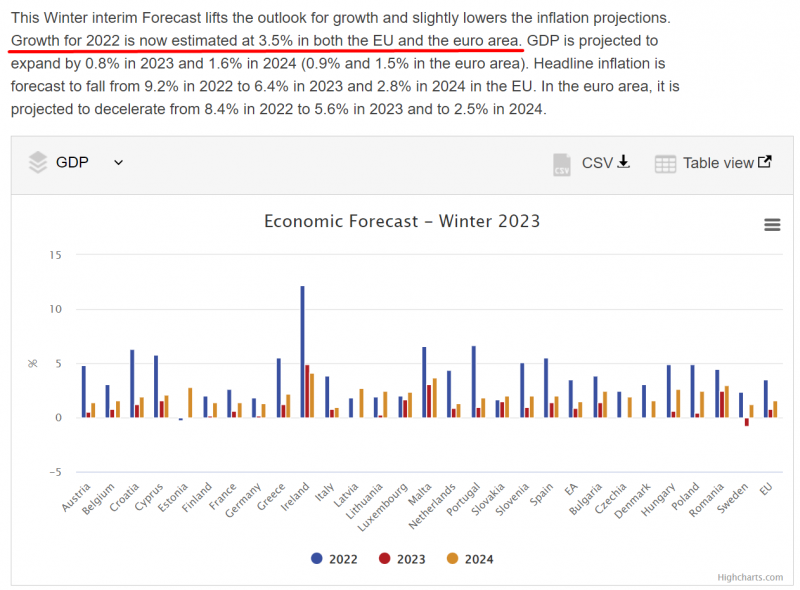

Решил сократить вдвое шорт EZU, так как тезис о проблемах в экономике Европы пока не оправдывается. Более того, рост ВВП ЕС и Еврозоны в 2022 году оценивается в 3.5%, что очень много. Честно говоря мне сложно понять логически, как мог получиться такой результат, при том что в США, например, экономика выросла на 2.1% в 2022 году. На 2023 и 2024 год прогнозируют значительно более медленный рост в ЕС, 0.8% и 1.6% соответственно, но это уже с более высокой базы 2022 года. И этом опять-таки примерно сопоставимо с прогнозами по США.

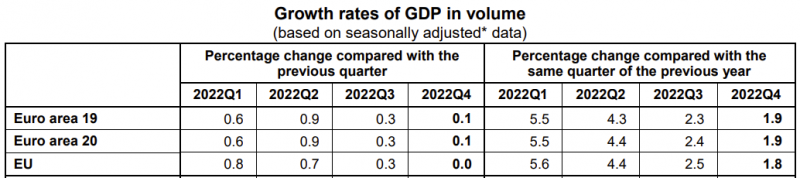

Отчасти результат 2022 года может быть эффектом низкой базы, так как в 2021 году экономика ЕС восстанавливалась медленнее после коронавирусного провала 2020 года, чем, например, США и ряде других стран. Если смотреть поквартальную динамику, то YoY рост в ЕС больше, чем в США и даже Норвегии, которая была явным бенефициаром событий прошлого года, а QoQ рост начиная с Q3 стал сильно ниже и в Q4 упал почти до нуля. Но и такая статистика явно не говорит о том, что в экономике Европы серьезные проблемы, на что был изначальный расчет.

Решил пока оставить часть позиции в EZU, если все-таки выяснится, что официальная статистика по динамике ВВП как-то искажает реальную картину (писал недавно, что во Франции, например, сильно падают расходы на продукты питания, что плохо бьется с картиной выше). И в целом, если будет глобальная рецессия (которую пока не закладывают официальные прогнозы), любые акции должны скорректироваться. Но в целом тезис пока не оправдывается, хотя в прошлом году проблемы в экономике Европы казались очевидными. Очередное напоминание, что макроэкономические прогнозы – крайне непростое дело, а влияние макро факторов на фондовый рынок – вдвойне.

Шорт QQQ и TSLA пока без изменений. По Tesla жду отчет за Q1, уже скоро будет, по идее в нем уже должно быть видно снижение маржинальности из-за большого снижения цен на авто, может стать негативным драйвером. В QQQ скорее общий макро тезис, что рост ставок будет давить на все еще немаленькие оценки технологических компаний.

Update 25.05.2023 – закрытие позиций

На фоне истории с Nvidia решил также закрыть все оставшиеся короткие позиции. Шорт QQQ и отчасти Tesla сейчас это по сути шорт текущего ажиотажа вокруг AI, так как большое половины индекса приходится на бигтех и компании, связанные с AI. Рынку сейчас не важно что текущие мультипликаторы большинства акций при ставке 5% не выглядят разумно. В какой-то момент на это снова обратят внимание, но когда это случится – неизвестно. Идти против течения нет желания, так что решил закрыть позиции.

Шорт EZU тоже решил закрыть, так как исходный тезис, что европейская экономика значительно пострадает из-за прошлогодних событий также не оправдался. Вполне возможно рецессия все еще будет, и индекс все-таки скорректируется, но у меня объективно нет достаточной степени уверенности в этом тезисе, чтобы держать сейчас шорт.

В итоге Tesla +22%, QQQ -6%, EZU -30%. Хотя в моменте QQQ был в неплохом плюсе, а по Tesle была прибыль более 50%. В целом вся история со спекулятивными шортами в совокупности получилась в приличный минус, хотя начиналась отлично с приличной прибыли по шорту ARKK. И еще не оправдалась другая часть тезиса – я думал, что если с макро ситуацией все будет неплохо, то нефть и другое сырье будут стоить дорого и прибыль по сырьевой части портфеля с запасом перекроет убытки по шортам. А по факту с начала года получились неприятные ножницы, когда шорты выросли, а сырьевые лонги скорректировались.

Поймал себя на мысли, что медвежьи тезисы часто звучат очень разумно и аргументированно (намного более убедительно, чем позитивные сценарии), и кажется почти очевидным, что они реализуются. Но по факту ситуация часто развивается совсем иначе. И видимо не только у меня такое субъективное ощущение. Похоже иногда стоит осознанно ограничивать потребление негативного контента, так как оно может невольно смещать восприятие ситуации в неправильную сторону и вместо поиска интересных возможностей просто ожидать, что все упадет.

После закрытия спекулятивных позиций заканчиваю и этот пост. Резать убытки всегда неприятно, но у этого упражнения есть один несомненный плюс – оно освобождает “оперативную память” в голове, так как больше не нужно думать о позициях, которые в последнее время были как чемодан без ручки – и нести тяжело, и бросить жалко. Я уже писал, что последний год кажется слишком много времени и ментальных ресурсов потратил на анализ макро и слишком мало на поиск идей в отдельных компаниях и индустриях, из-за чего, возможно, упустил немало возможностей. Надеюсь теперь высвободится больше времени, чтобы исправить эту ситуацию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: