Summary

Дата: 22.12.21

Компания: Petrobras

Тикер: PBR / PBR.A (NYSE)

Цена: 10.57 / 9.91 USD

Тип идеи: среднесрочная идея

Комментарий: акции доступны через Interactive Brokers

Бразильская нефтяная компания, которая платит очень высокие дивиденды (~40%+ годовых)

Идея

Пока коротко опишу идею, чтобы зафиксировать момент покупки, позже сделаю более детальный обзор. Идея, естественно, не уникальна, например, ее активно продвигает Григорий Исаев.

Petrobras (PBR) – крупнейшая бразильская нефтегазовая компания. Компания поставляет более 80% всех нефтепродуктов на внутреннем рынке (дизель, бензин и т.д.), а также экспортирует сырую нефть, добывает газ и владеет генерирующими мощностями.

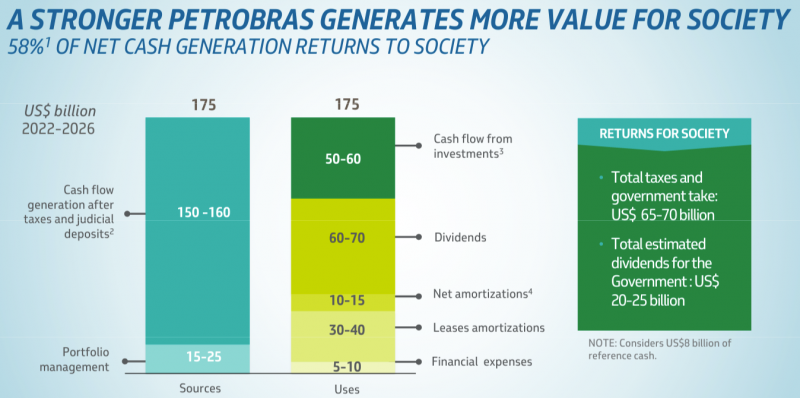

Максимально коротко тезис можно описать одной картинкой. Petrobras недавно изменил дивидендную политику и начал платить очень высокие дивиденды. С начала 2021 года компания уже выплатила дивидендов почти на 20% от текущей капитализации. А в ближайшие 5 лет менеджмент планирует направить на дивиденды $60-70 млрд, т.е. фактически компания вернет дивидендами почти всю свою капитализацию. Причем это даже не весь денежный поток, теоретически могли бы платить еще больше.

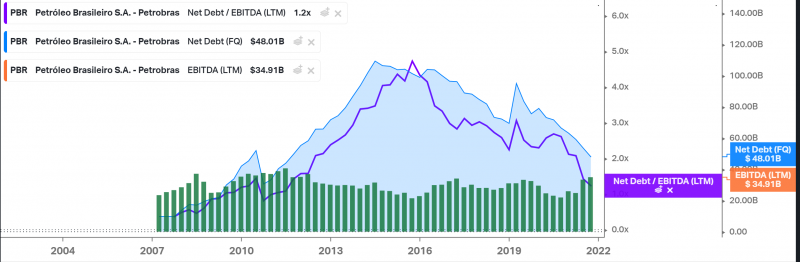

Почему дивиденды начали платить сейчас? Раньше у Petrobras был очень высокий долг, поэтому денежный поток шел преимущественно на его погашение. На пике чистый долг превышал $100 млрд, а Net Debt/EBITDA достигал 5. Сейчас чистый долг составляет всего 1.2 EBITDA и компания может начать возвращать капитал акционерам.

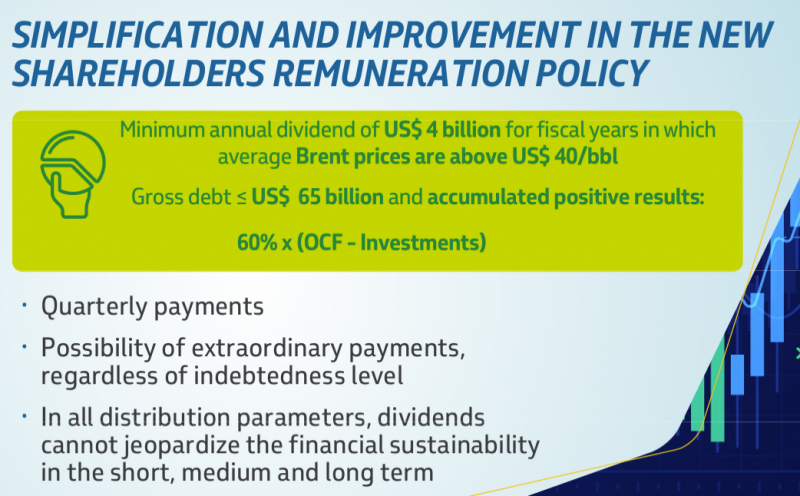

Недавно Petrobras принял дивидендную политику, по которой будет платить не менее 25% прибыли/$4 млрд дивидендов в год при цене на нефть более $40 за баррель (это не очень много, менее 10% годовых). Но при общем долге менее $65 млрд компания готова направлять на дивиденды 60% FCF и делает это в последнее время, что и дает такую высокую дивидендную доходность (сейчас общий долг $60 млрд и снижается). К тому же крупнейшим акционером PBR является государство, которое заинтересовано в поступлениях.

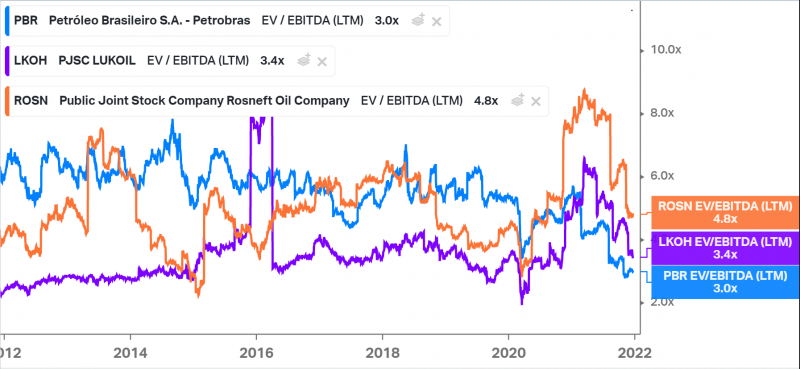

Petrobras стоит очень дешево, даже меньше, чем Лукойл и Роснефть, за счет чего получается такая высокая дивидендная доходность. Причем Petrobras является еще и одной из немногих крупных нефтегазовых компаний, которая увеличит добычу в ближайшие годы, большой долг как раз образовался ранее из-за инвестиций в новые месторождения.

Дешевые мультипликаторы, конечно, не бывают просто так, у Petrobras есть свои риски. Во-первых, компания бразильская – развивающаяся страна с не самой стабильной политической ситуацией априори отпугивает многих инвесторов. К тому же бразильский реал в последние годы достаточно сильно обесценивался, а около 70% выручки Petrobras зарабатывает на внутреннем рынке. Правда экспортное направление, наоборот, выигрывает от девальвации, а внутренние цены на нефтепродукты большую часть времени коррелируют с мировыми.

Во-вторых, в условиях инфляции по всему миру, включая стоимость углеводородов, бразильское правительство оказывает давление на Petrobras и хочет снизить цены на бензин и дизель на внутреннем рынке. В 2011-2014 и 2018 годах уже происходила подобная ситуация. Однако исходя из аналитики, которую нашел, пока происходя в основном словесные интервенции, а принятие законодательных инициатив, которые обяжут компанию сильно снизить цены – не быстрый процесс, и вообще не факт, что они будут реализованы на практике.

На мой взгляд огромная дивидендная доходность, которую Petrobras обеспечивает даже не полным денежным потоком, дает достаточную маржу безопасности, чтобы купить акции. К тому же мне глобально нравится идея сделать более значимую ставку на нефть, которая находится на достаточно низких уровнях, несмотря на абсурдные цены на газ в Европе и Азии (некоторые страны уже начинают использовать дизель для генерации электроэнергии, потому что он сейчас кратно дешевле газа, хотя обычно ситуация обратная).

Потенциально значимым риском для нефти может стать Омикрон, если приведет к более жестким ограничениям, но пока статистика в ЮАР и других странах выглядит скорее позитивно, госпитализаций и смертей очень мало относительно количества случаев. Хотя некоторые страны вроде Нидерландов все равно вводят локдауны, ограничения вызывают все больше протестов среди населения и я не думаю, что они будут массово внедрены по всему миру, чтобы значимо снизить спрос на нефть.

Для ставки на нефть можно было бы просто купить больше российской нефтянки, но у меня итак уже большая доля портфеля в российских акциях и еще сильнее увеличивать ее не хочется. Хотя на мой взгляд сценарий военной конфронтации на Украине маловероятен, наверное, его нельзя полностью исключать, поэтому хочется немного диверсифицировать портфель. Petrobras сейчас выглядит наиболее подходящей для этого идеей.

При этом стоит еще раз сказать, что Petrobras – бразильская нефтегазовая компания, поэтому у нее есть риски как на уровне страны (регулирование, смена власти и т.д.), так и просто из-за циклической природы нефтяного рынка. На мой взгляд огромный денежный поток и дивиденды даже при текущих не самых высоких ценах на нефть оправдывают эти риски, но это точно не та акция, которую можно купить и спать спокойно.

P.S. У Petrobras есть два класса акций – обыкновенные (PBR) и привилегированные (PBR.A). На акции должны платиться одинаковые дивиденды, разница только в том, что привилегированные акции не голосующие. PBR более ликвидны и стоят сейчас на 7-8% дороже. По идее, ситуация должна быть аналогична обычке и префам Сбербанка.

Но если посмотреть на историю котировок, соотношение акций PBR и PBR.A довольно сильно менялось в последние годы, от 0.9 до 1.4. Я пока купил обыкновенные акции (PBR), в них выше доля государства и на первый взгляд они выглядят более надежными, хотя если отталкиваться от дивидендов, префы купить немного выгоднее. Еще поищу более подробную информацию, почему динамика могла сильно расходиться в прошлые годы и сделаю апдейт вместе с более подробным описанием бизнеса.

P.P.S. Еще один момент, о котором стоит сказать – налог на дивиденды в Бразилии равен 15%. Вероятно дивиденды в IB поступят уже за вычетом налога, доплачивать в России ничего не нужно.

Update 13.01.2022

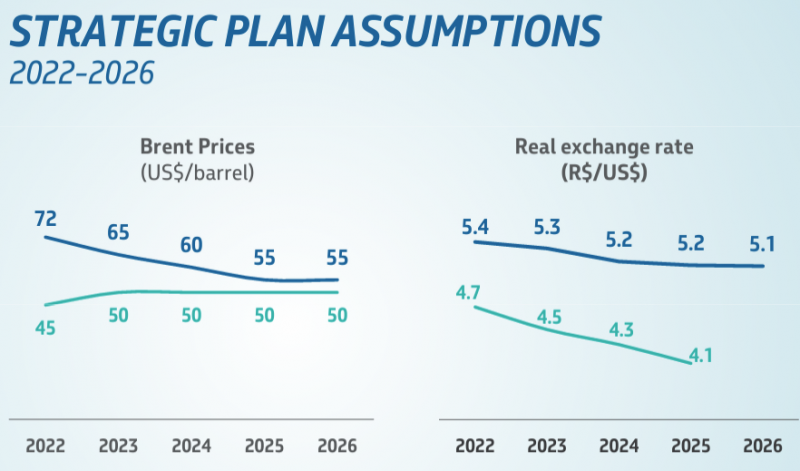

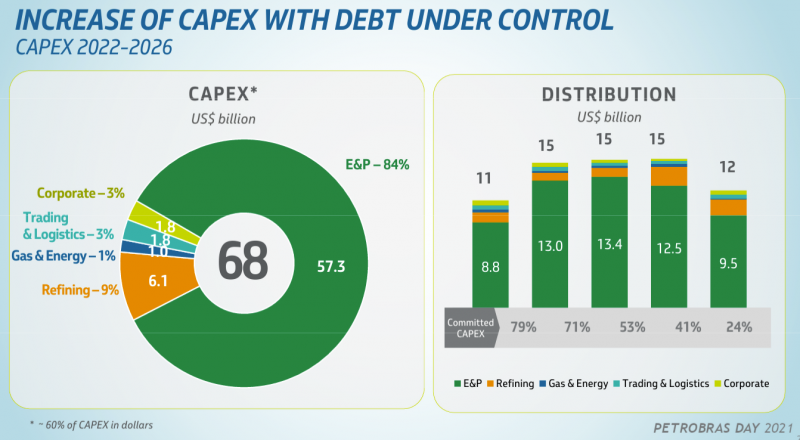

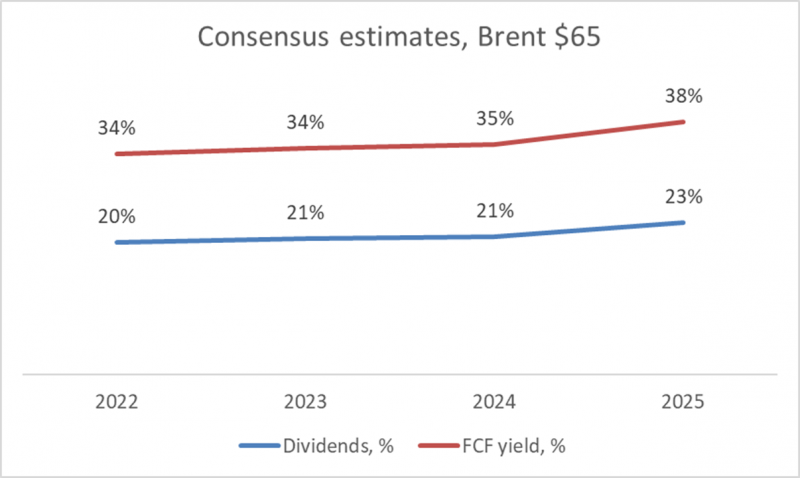

Пора сделать более подробное описание идеи, так как позиция стала более крупной. Основной тезис заключается в том, что компания при достаточно консервативных предпосылках может и планирует платить огромные дивиденды, которые фактически за 5 лет могут вернуть почти всю капитализацию. Слайд с предполагаемым распределением денежных потоков и прогнозом дивидендов уже приводил, обратите внимание на картинку ниже, где указаны основные предпосылки – снижение цены Brent до $55 это более чем консервативно.

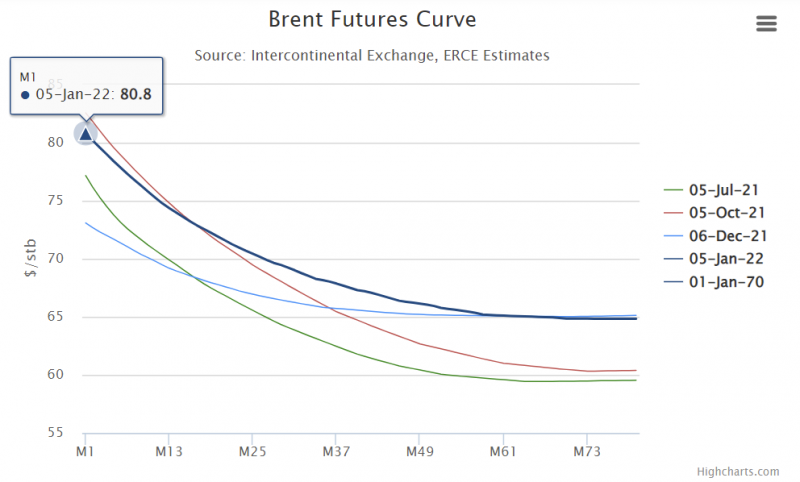

Вероятно брали фьючерсную кривую на момент составления стратегического плана. Сейчас она уже значительно выше, долгосрочный прогноз цены вырос с $55 до $65. А если представить, что цены на нефть задержатся на текущих $80+ на продолжительный срок, показатели будут вообще космические.

Такие высокие выплаты получаются при том, что компания планирует направлять на дивиденды 60% FCF при общем долге менее $65 млрд (сейчас $60 млрд). Иными словами, Petrobras зарабатывает кучу денег при достаточно консервативных предпосылках и готов ими делиться с акционерами.

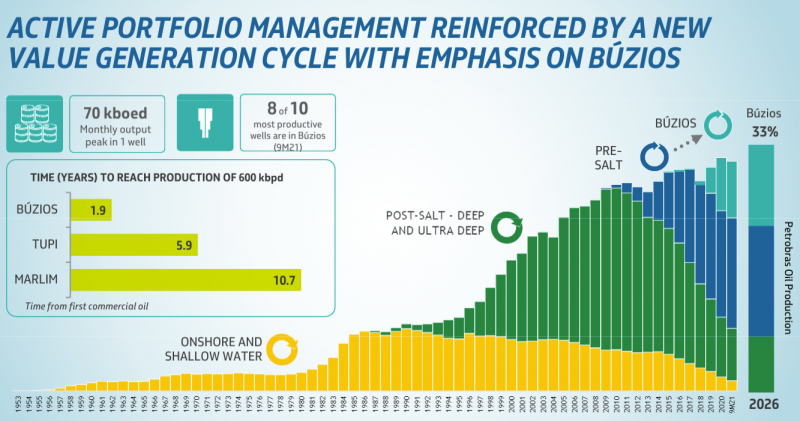

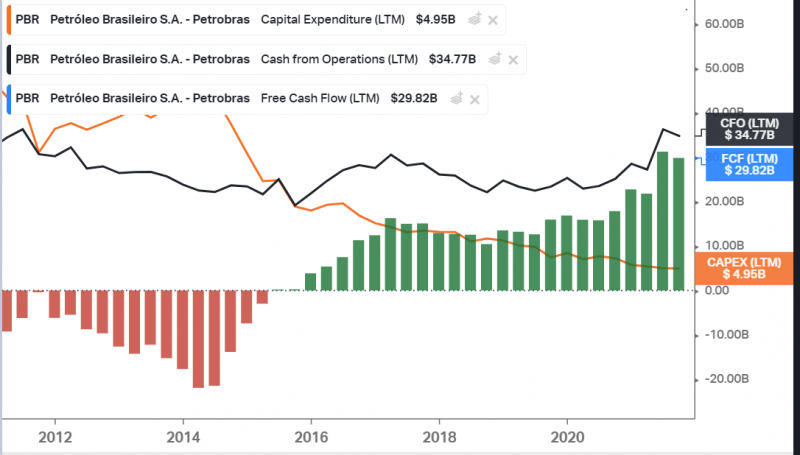

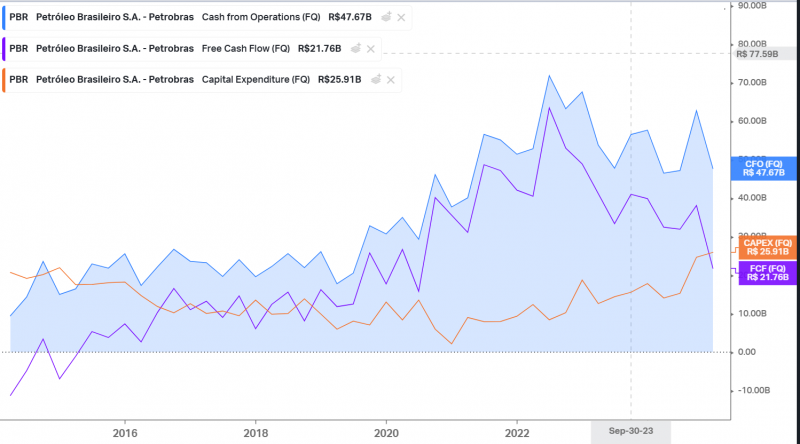

Но чтобы понять, почему компания стала интересна именно сейчас, нужно немного окунуться в историю. petrobras начал добывать нефть еще в 1950-х годах, на суше и на побережье океана. Но основные нефтяные запасы в Бразилии находятся в глубоководье. В 1990-х годах компания начала наращивать добычу на новых глубоководных месторождениях, которые вышли на пик к 2010 году, а затем их добыча начала снижаться, как и старых месторождений на суше, которые похоже дорабатывают последние резервы. Параллельно Petrobras разрабатывал новые месторождения, в результате чего общая добыча не упала, а продолжила расти, но это потребовало очень большого капекса.

На пике в 2014 году капекс превышал $40 млрд в год и не покрывался денежным потоком, который в это время снижался, и у компании был большой отрицательный FCF. С тех пор ситуация радикально улучшилась – капекс сильно снизился, а денежный поток вернулся на рекордные уровни 2011 года, хотя тогда нефть стоила $100+ за баррель.

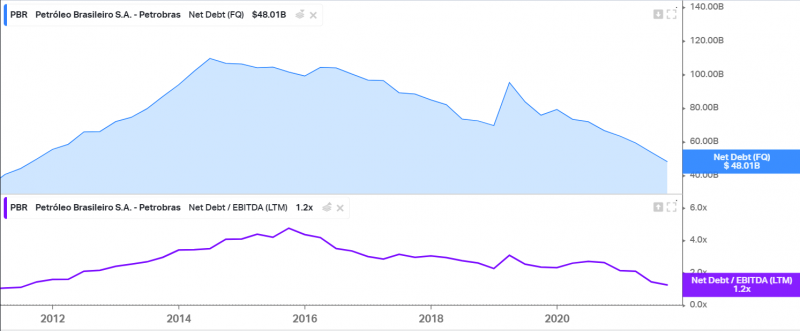

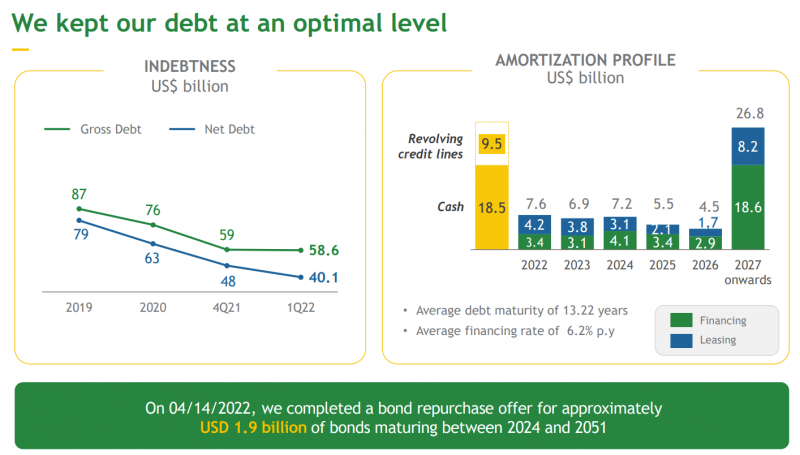

В результате большого капекса у компании сильно вырос долг, в моменте Net Debt/EBITDA достигал почти 5. Сейчас он опустился до 1.2 и компания в этом году начала платить высокие дивиденды. Чистый долг сейчас $48 млрд при EBITDA около $40 млрд в годовом выражении.

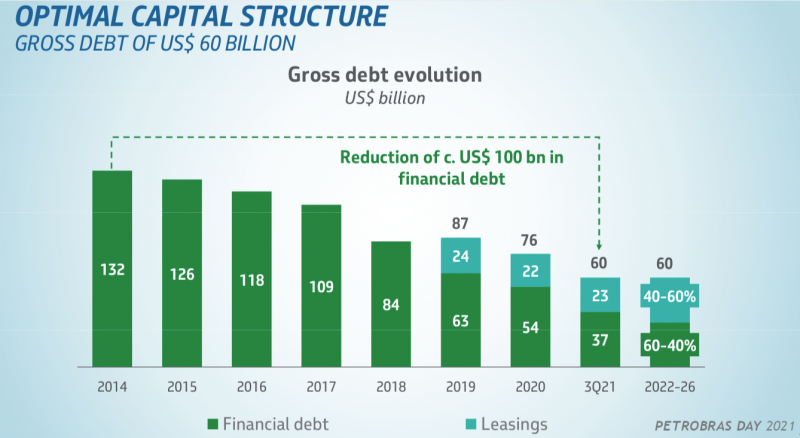

Petrobras при этом таргетирует не чистый, а общий долг, и к нему привязана дивидендная политика, поэтому за ним также стоит следить. Сейчас он составляет $60 млрд и компания считает это комфортным уровнем, который планирует поддерживать в ближайшие 5 лет.

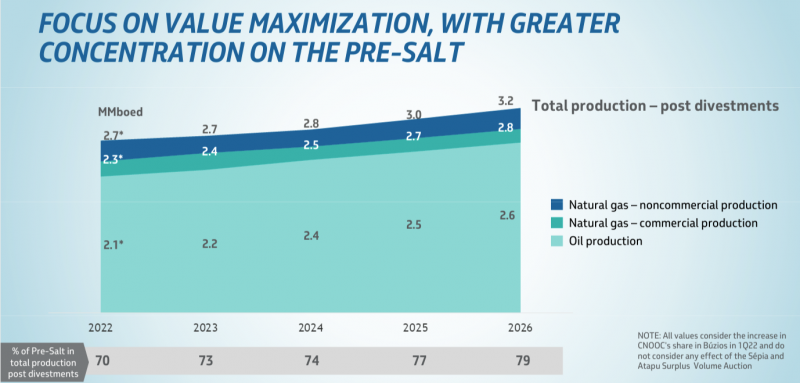

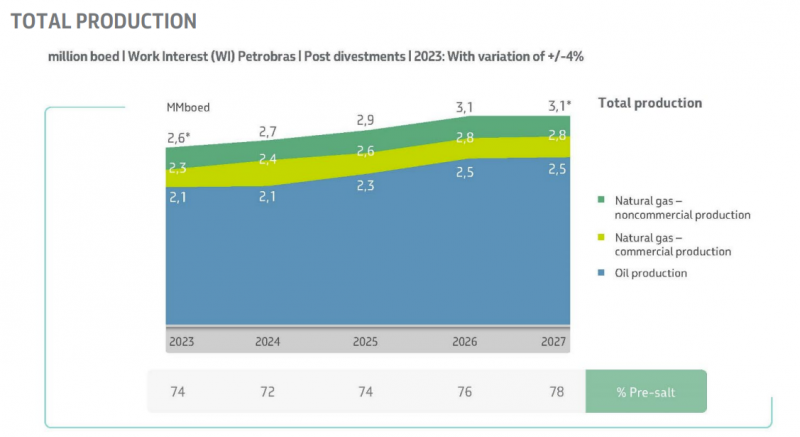

Стоит также отметить, что добыча Petrobras продолжит расти в ближайшие годы и за 5 лет увеличится почти на 20%. Это одна из немногих крупных нефтегазовых компаний в мире, которая увеличивает добычу такими темпами.

Капекс в ближайшие 5 лет также вырастет, но он будет значительно меньше, чем в пиковые периоды 7-8 лет назад.

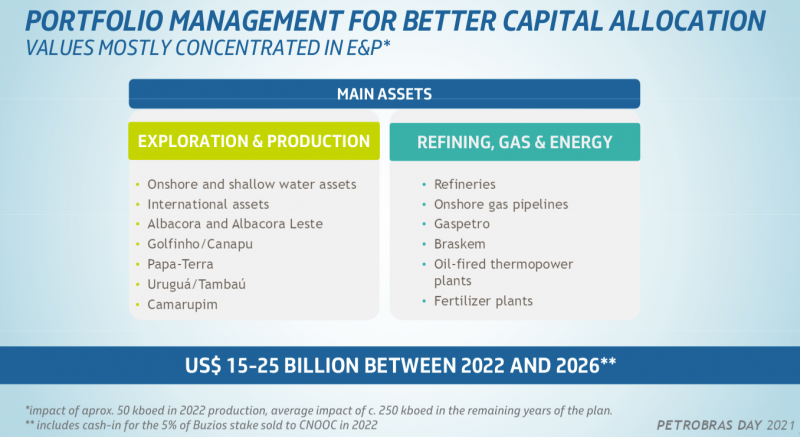

Причем параллельно с развитием новых месторождений Petrobras продает часть активов и рост добычи учитывает этот эффект. Продажа активов должна компенсировать около трети капекса в ближайшие 5 лет.

Теперь переходим к текущему бизнесу. Компания разделяет его на три сегмента – добычу, переработку, газ и генерацию. Почти все деньги формально приносит добыча нефти, но большая часть нефти идет на собственные НПЗ Petrobras и затем продается в Бразилии, поэтому это просто способ внутреннего учета доходов между сегментами.

Petrobras является основным поставщиком дизеля, бензина и прочих нефтепродуктов в Бразилии с долей рынка около 85% – это больше, чем доля Газпрома в России. Это является значимым риском для компании, ниже разберем его подробнее.

Продажи на локальном рынке приносят компании чуть более 70% выручки, основные доходы генерируют нефтепродукты. В Бразилии Petrobras фактически не продает сырую нефть, а газ и электроэнергия занимают довольно маленькую долю.

Еще чуть менее 30% выручки приносит экспорт продукции на другие рынки – здесь, наоборот, компания в основном продает сырую нефть. Основные поставки идут в Китай и Европу.

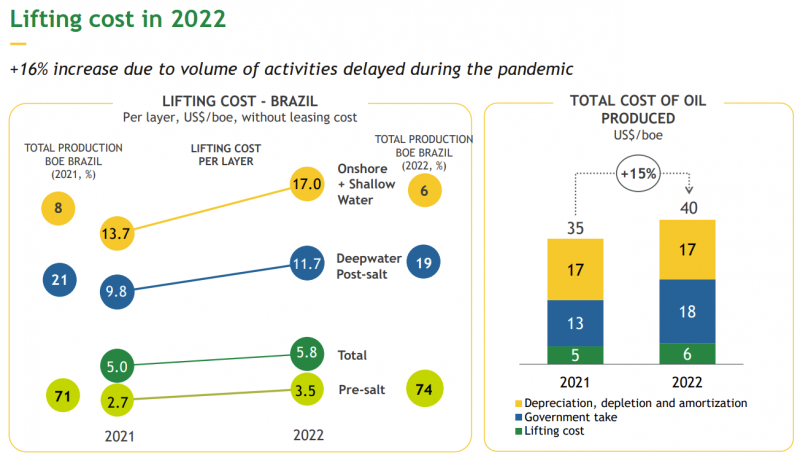

Несмотря на то, что Petrobras добывает почти всю нефти в глубоководье, непосредственная себестоимость добычи очень низкая, всего $5 за баррель, а на новых месторождениях и вовсе $2.5. Основная часть издержек приходится на налоги и амортизацию ранее сделанных инвестиций. Иными словами, у Petrobras большой запас прочности на случай снижения цен на нефть, хотя высоких дивидендов в этом случае, конечно, вряд ли стоит ожидать.

В общем, с бизнесом понятно, что он отличный и при разумных ценах на нефть будет приносить большой денежный поток и высокие дивиденды. У меня на основе консенсуса аналитиков при средней цене Brent $70 в 2022 году и $65 далее получилось, что дивдоходность составит 20-23% годовых при выплате 60% FCF на дивиденды – выглядит очень круто. Но, естественно, такая доходность не бывает просто так. Переходим к рискам, чтобы понять, насколько они большие.

Первое, о чем стоит сказать – большинство инвесторов в принципе не жалуют Бразилию. Экономика страны в последние годы чувствовала себя не лучшим образом, местная валюта девальвировалась, а на политическом фронте были различные скандалы. В одном из них был замешан Petrobras – в 2014-2015 году, как раз в период максимальных инвестиций, выяснилось, что определенные строительные компании получали от компании крупные подряды, а затем делали откаты топ-менеджерам компании и политикам правящей партии. Достаточно популярная схема вывода денег из “национального достояния” в карман “правильных людей”, распространенная не только в Бразилии.

Правда в Бразилии, при всех ее политических сложностях, есть демократия и сменяемость власти, поэтому участники истории не остались безнаказанными – посадили даже бывшего президента Лула да Силва. Правда потом срок отменили и Лула да Силва выпустили, потому что выяснилось, что уже судьи, выносившие приговор, были заинтересованными лицами. В общем, сложная история, у Petrobras после этого долгое время была плохая репутация, некоторые инвесторы, включая Билла Гейтса, даже судились с компанией и получили компенсацию.

Но для текущих инвесторов она скорее даже положительна. После коррупционного скандала в компании значительно изменились внутренние процедуры и выводить деньги из компании стало значительно сложнее. Если раньше любой топ-менеджер мог заключить контракт с кем угодно, включая своих родственников или политиков, то сейчас все процедуры проходят через несколько этапов аудита и любой значимый контракт подписывают как минимум два неаффилированных напрямую руководителя. Естественно, это не значит, что коррупции и вывода средств теперь совсем нет, но ситуация выглядит лучше, чем, например, в любой российской госкомпании. Ниже небольшая вырезка про изменения, а подробнее можно почитать в аналитике от бразильского инвестора и бывшего управляющего хедж-фондом.

Before, if you had a director rank and would like to give your stupid nephew a job or hire a supplier company your wife owns, you needed nothing but a pen. Now, your nephew and your wife’s company go over an Integrity Background Check (BIC), with both reports going through an internal and external audit and, then, if they are approved, a second employee (same rank as yours) has to sign the contract with you.

Основной риск для Petrobras – внутреннее регулирование цен, которое может значительно ухудшить финансовые показатели. Ранее уже была такая ситуация в 2010-2014 годах, которая привела к потерям для компании около $40 млрд. $8 млрд в год это много – около трети прогнозного FCF на ближайшие годы. Но это скорее очень плохой сценарий, который вряд ли повторится, как минимум потому что сейчас производство значительно больше и оно выросло за 10 лет явно быстрее, чем внутреннее потребление, поэтому сейчас не придется закупать нефть в больших объемах на внешних рынках.

From 2010 to 2014, with the Board of Directors (BOD) consent, PBR capped fuel prices in Brazil to avoid inflationary impacts. Consequently, PBR took losses above US$40bn, as they had to go to the international market to buy a more expensive product and sell in Brazil at lower prices.

Кроме того, если посмотреть на заявления президента и других политиков, они не выглядят так, что Petrobras заставят заморозить цены в ближайшее время. Конечно, если цена на нефть продолжит расти и/или местное население начнет более активно возмущаться, ситуация может измениться. Или, вместо прямого регулирования цен, компанию могут обложить более высокими налогами. Но то же самое уже происходит в Европе, например, в Испании и Италии, и даже обсуждается некоторыми политиками в США (правда там вряд ли будут приняты такие меры), поэтому этот риск есть не только для Petrobras, но и почти для любой другой нефтегазовой / сырьевой компании в мире с учетом повсеместно растущей инфляции. Кроме того, государство итак владеет половиной Petrobras, поэтому может использовать рекордные дивиденды компании для субсидирования высоких цен на энергоносители, как уже делают власти в США и Европе, без введения прямого регулирование цен и повышения налогов.

“We know about inflation, the rise in fuel prices. We know about Petrobras. The company is independent unfortunately, independent. And we’re looking for a way to free ourselves from Petrobras,” he said in public remarks after participating in a motorcycle rally in the southern state of Parana.

Если подвести итог, на мой взгляд Petrobras выглядит интересной идеей, и хотя у компании есть свои риски, потенциальная дивдоходность около 20% годовых их более чем оправдывает. Кроме того, это хороший способ диверсификации геополитических рисков российских компаний с учетом их высокой доли в портфеле. Как уже написал в начале апдейта, увеличил позицию, теперь она занимает около 6% портфеля.

Последний вопрос – какие акции покупать, обычку (PBR) или префы (PBR.A). Дивиденды на них должны быть одинаковые (хотя раньше было пара случаев, когда они отличались), в последний месяц обычка значительно выросла относительно префов и сейчас торгуется с премией 10%+, хотя исторически она достигала и больших значений. Я пока купил обычку (PBR), но возможно в какой-то момент полностью или частично переложусь в PBR.A.

Update 25.03.2022

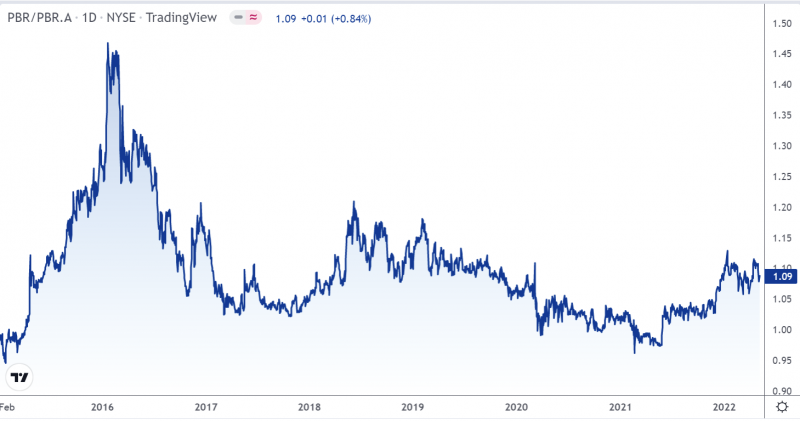

Petrobras отчитался месяц назад, в злополучный день 24 февраля. Показатели в целом были на уровне Q3’21. У компании при старых ценах на нефть FCF yield был около 35% за 2021 год от уже текущих котировок, которые прилично выросли, с текущими ценами может быть еще значительно больше.

То, что Petrobras при текущей рыночной конъюнктуре может просто печатать деньги, не вызывает никаких вопросов. Основные риски у компании регуляторные – в текущие неспокойные времена есть риск регулирования цен на внутреннем рынке, на который приходится значительная часть выручки и прибыли компании. Президент Бразилии в начале марта говорил, что Petrobras может сдержать рост цен на топливо в стране за счет собственной прибыли. Также президент намекнул, что у компании в очередной раз может поменяться CEO. Тем не менее, пока Petrobras поднимает цены – 10 марта было объявлено увеличение сразу на 20-25%.

Еще хорошая новость – компания объявила дивиденды, которые дают доходность около 8% за квартал или ~32% годовых. И это, опять-таки, при старых ценах на нефть. Даже если ценовое регулирование будет введено в каком-то формате, кажется, что PBR все равно сможет платить очень высокие дивиденды при трехзначных или близких к трехзначным ценах на нефть. Выплата дивидендов будет в мае.

Update 08.05.2022

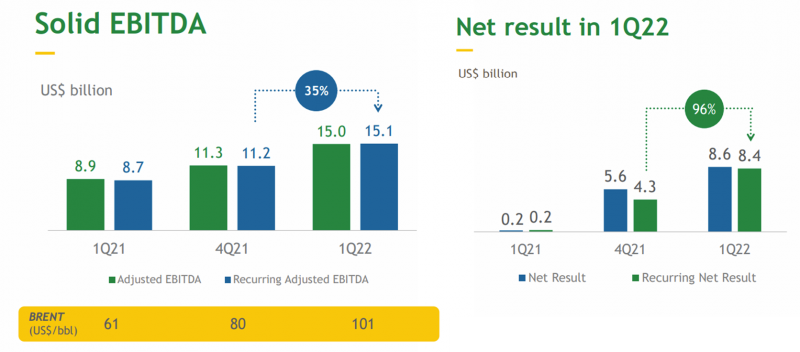

На этой неделе отчитался Petrabras – короткий апдейт. Отчет ожидаемо сильный на фоне высоких цен на нефть, без сюрпризов, рекордные показатели.

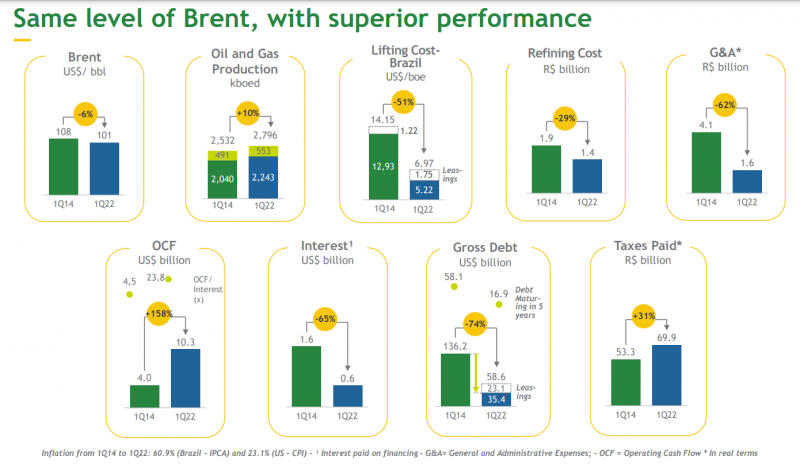

Интересное сравнение с 2014 годом, когда нефть стоила примерно столько же, как сейчас – бизнес действительно преобразился. Себестоимость добычи и общекорпоративные расходы упали более чем вдвое, несмотря на инфляцию, операционный денежный поток вырос в 2.5 раза, долг и стоимость его обслуживания упали в 4 и 3 раза соответственно.

Чистый долг еще снизился, правда немного искусственно – после выплаты дивидендов в мае он должен вернуться примерно на прежние уровни. Petrabras ранее говорил, что считает комфортным уровень валового долга $60-65 млрд, который уже достигнут, поэтому можно ожидать, что компания будет распределять на дивиденды весь денежный поток, а не 60% FCF по дивидендной политике.

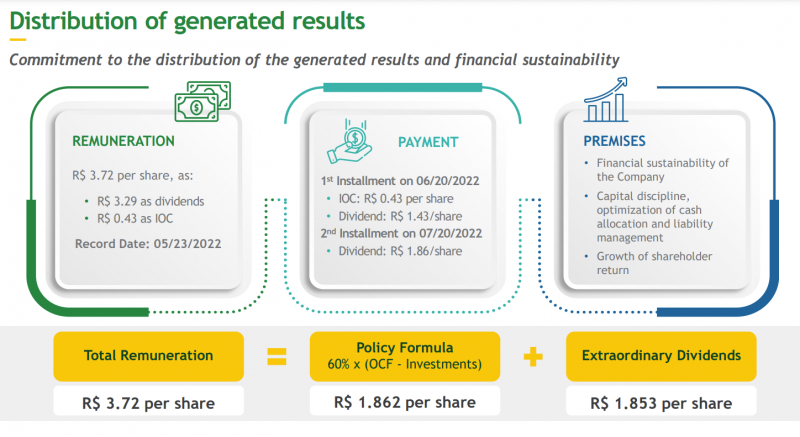

По итогам первого квартала они так и сделали – выплата будет около 120% FCF, что даст около $1.46 на ADR (на слайде цифры в бразильских реалах на акцию, в одной ADR, которая торгуется в США, две акции). Это чуть больше 10% ДД за квартал или 40%+ годовых в расчете на обыкновенные акции, на преф даже больше. Отсечка 23 мая, как раз в это время должны прийти предыдущие дивиденды за Q4. Выплата будет разбита на две части примерно пополам – 20 июня и 20 июля.

Для меня по-прежнему открытый вопрос, почему разница в стоимости обычки (PBR) и префов (PBR.A) ранее сильно менялась, сейчас обычка торгуется с премией около 9-10% к префам. С учетом огромной дивидендной доходности, выплаты на префа будет примерно на 4% годовых больше, если экстраполировать Q1’22.

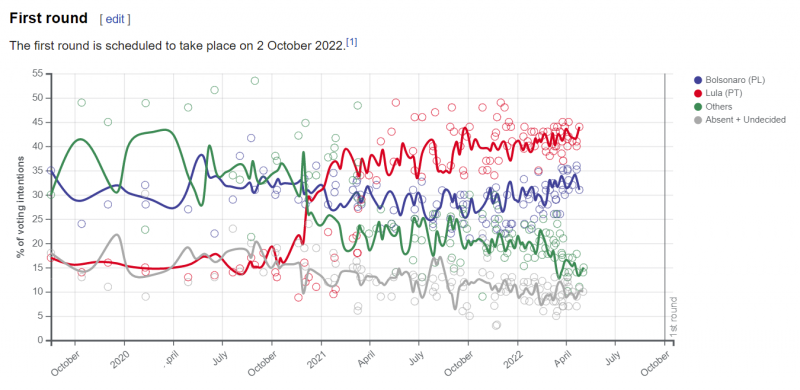

С точки зрения бизнеса при таких высоких ценах на нефть бизнес Petrabras наверняка будет чувствовать себя замечательно, ключевой риски как и ранее политический – если в Бразилии начнут контролировать растущие цены на топливо, то доходы могут сильно упасть. Выборы президента будут 2 октября, пока по опросам вероятный победитель – Лула да Силва, который уже был президентом в 2003-2010 года и имеет более социалистическую направленность. Если он придет к власти, вероятно, риск ценового регулирования в Бразилии вырастет, но оценить его масштаб и эффект на бизнес достаточно сложно. Также теоретически есть вариант, что действующий президент в попытке выиграть выборы начнет принимать “популярные” среди широких масс меры, к которым вероятно относится ограничение цен на топливо.

Update 20.05.2022

Сделал обзор канадских и американских аналогов, по сравнению с ними у PBR сопоставимый FCF yield, но более высокие риски с точки зрения регулирования цен внутри Бразилии. Стоит это учитывать при принятии решения по позиции.

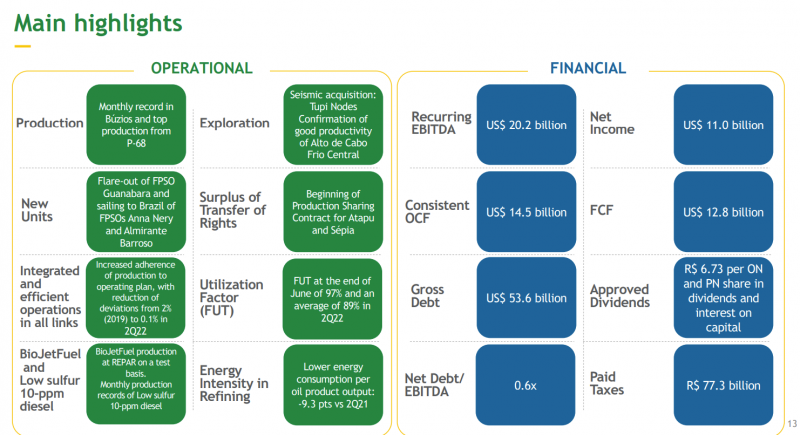

Update 31.07.2022

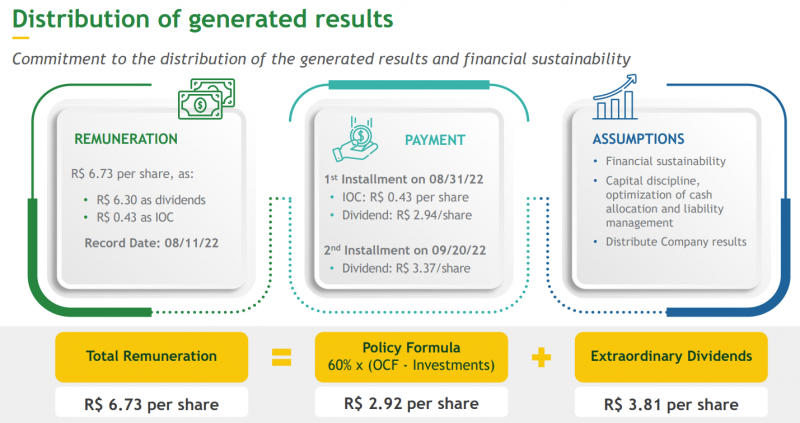

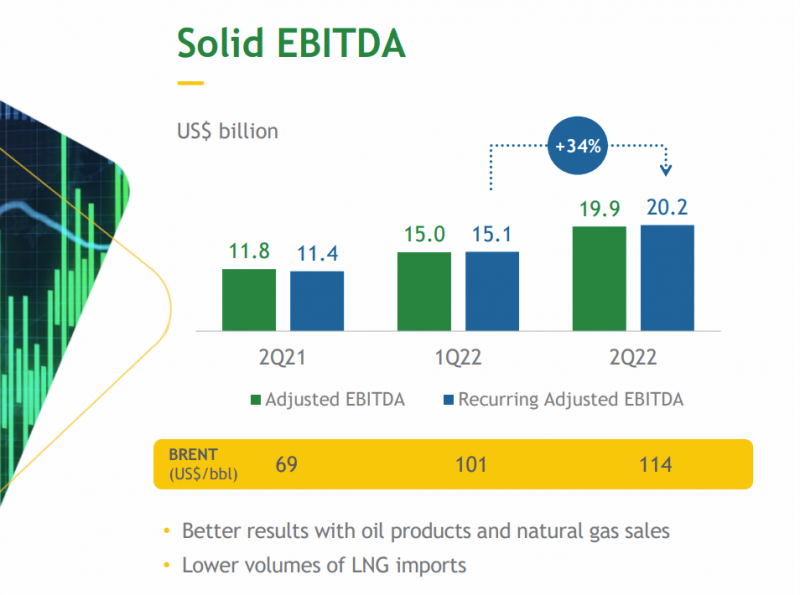

Petrobras отчитался за второй квартал. Начну с главного – компания объявила квартальный дивиденд 6.73 реала на акцию – это $2.6 на ADR, которая торгуется в США или целых 20% див доходности за квартал! Дивидендная отсечка 11 августа, выплаты будут двумя частями – первая в конце августа (деньги дойдут в начале сентября), вторая в конце сентября. Похоже бразильскому правительству понадобились деньги в бюджете, и в отличие от российского они решили их “честно” получить дивидендами, а не выкачать через налоги, что весьма позитивно.

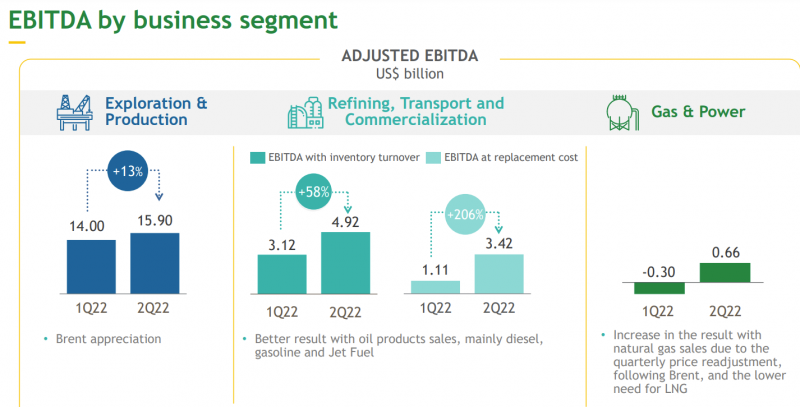

EBITDA заметно выросла относительно Q1, причем во всех сегментах бизнеса, включая нефтепереработку и сегмент газа и энергетики, который ранее зачастую был убыточным.

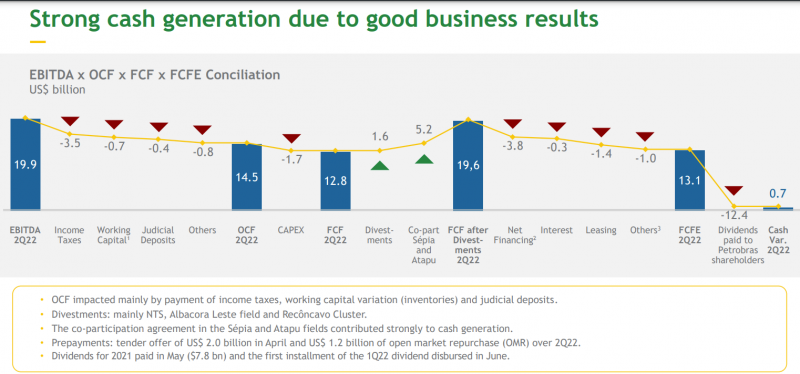

За второй квартал баланс кэша не изменился, получился FCF $13 млрд, который почти полностью ушел на дивиденды. Компания также получила часть денежного потока неорганически за счет продажи и внешнего финансирования части активов.

Несмотря на очень высокие дивиденды, у Petrobras низкая долговая нагрузка – всего 0.6 Net Debt/EBITDA. После рекордной выплаты за Q2 долг немного подрастет, но вероятно останется в пределах 1 Net Debt/EBITDA, что вполне разумно.

Ранее я писал, что Petrobras генерирует сопоставимый FCF yield с некоторыми американскими/канадскими аналогами, имея при этом более высокие страновые риски из-за возможного регулирования цен в стране. Но в то же время у Petrobras есть преимущество – огромные дивиденды, на которые компания направляет уже более 100% FCF – такого возврата капитала нет фактически ни в одной компании в мире, особенно такого масштаба. Пока продолжаю держать позицию (префы PBR.A), в отсечку буду входить, далее с приближением выборов президента в Бразилии буду смотреть по ситуации.

Update 13.08.2022

Короткий апдейт по Petrobras. На этой неделе была отсечка рекордного дивиденда, ~$2.6 на акцию ($2.2 с учетом налога 15% в Бразилии). Акции при это сразу начали отрастать и уже отыграли часть дивидендного гэпа, котировки сейчас ниже закрытия в четверг примерно на $1.6.

При этом были новости, что Petrobras понизил цены на дизель сразу два раза за последние дни, хотя ранее не делал этого более года. Хотя цены на нефть значительно упали от пиков в июне и сокращение цен вполне может быть рыночным, на компанию также явно оказывается политическое давление с приближением выборов, в текущий президент Болсонару активно пишет про цены на дизель у себя в Твиттере, как и Байден. А если президентом станет Лула, риски регулирования цен могут еще вырасти.

Хотя пока я оцениваю риски жесткого регулирования, которое сильно ухудшит показатели Petrobras, как не очень высокие, решил немного снизить долю в портфеле и сократил позицию в префах PBR.A вдвое в пятницу после отсечки, текущая позиция занимает около 2.5% портфеля. Еще около 1% портфеля должно прийти в виде дивидендов в сентябре от полной позиции, которая была до отсечки.

Update 08.11.2022

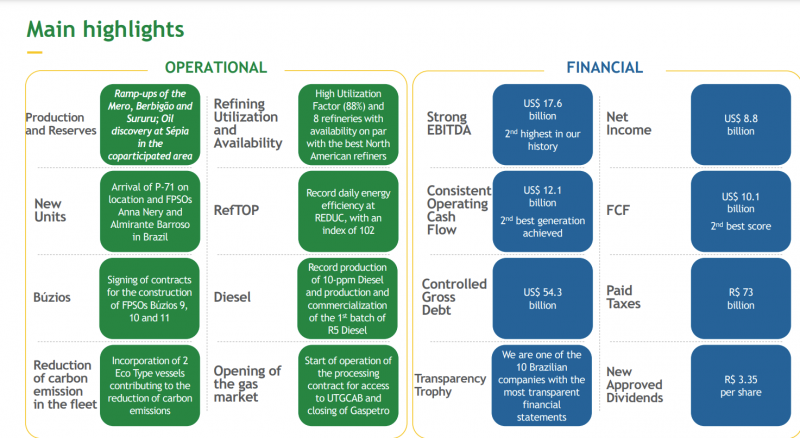

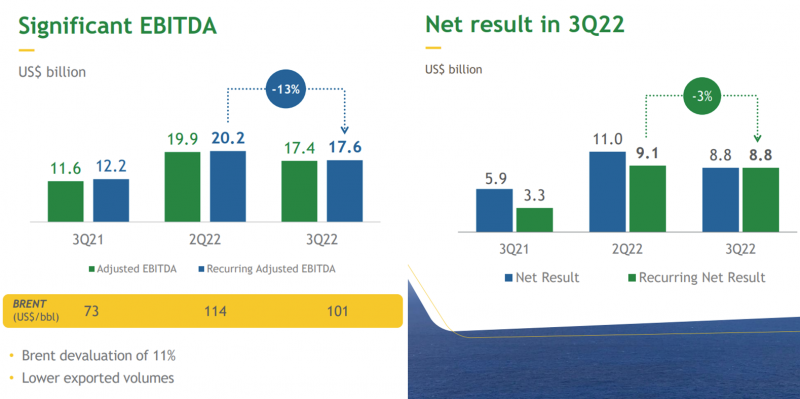

Petrobras недавно отчитался за третий квартал. Сами результаты отличные – почти рекордные прибыль, EBITDA и FCF, небольшое снижение относительно прошлого квартала из-за коррекции в ценах на нефть.

PBR снова объявил огромные дивиденды – $8.5 млрд, это примерно 12% (за квартал!). Как и в прошлый раз, планирует выплатить двумя траншами в декабре и январе, отсечка 11 ноября.

Это были хорошие новости. Есть и плохие – дивиденды теперь под вопросом. За последнюю в Бразилии дважды обратились в суд с требованием отменить дивиденды PBR, сначала профсоюз рабочих FUP и какая-то группа акционеров, далее еще была новость про бразильский суд TCU (но возможно это одно требование), а после этого бывший топ-менеджер еще обратился с требованием отменить уже дивиденды анонсированные в прошлый раз (хотя они вроде уже выплачены, непонятно, как технически это можно сделать).

Возможная отмена дивидендов будет, конечно, большим негативом. В то же время PBR уже стоит запредельно дешево с P/E < 3. Фактически сейчас покупка или удержание акций PBR / PBR.A это ставка на то, что дивиденды не отменят и сильно не срежут. В теории, даже если дивиденды уполовинят, это все равно будет ~20% годовых при текущих ценах, что все еще очень неплохо. Но вероятно есть сценарий и полной отмены, в котором освободившийся кэш отправляют на снижение цен для потребителей и рост капекса. В этом случае PBR может стать аналогом Газпрома образца середины 2010-х – супер дешевой компанией, которая станет никому не нужна из-за плохих корпоративных практик.

Если посмотреть на долгосрочный график PBR, компания также стоит экстремально дешево, в отличие от большинства других нефтегазовых компаний, которые уже превзошли или близко к пиковым уровням.

Но акции очень волатильны для компании такого размера – в конце октября была потенциально хорошая точка, чтобы зафиксировать прибыль, с тех пор за пару недель они снизились примерно на 30%.

Решил пока оставить позицию, так как по текущей цене продавать уже не хочется. Если не будет полной отмены дивидендов, думаю акции точно должны стоить дороже. Но PBR это явно не та компания, где можно купить акции и просто держать их долгосрочно – придется следить за новостями из Бразилии, которые могут значительно повлиять на мнение о компании.

Update 28.11.2022

По Петробрас было несколько новостей на прошлой неделе, как негативных, так и позитивных, сделаю короткий апдейт. Сначала вышла серия негативных новостей – Лула и его команда кажется планируют серьезные перестановки в компании, в том числе смену менеджмента и отмену приватизации, а также пересмотр стратегии продажи активов (пока находящееся у власти правительство предыдущего президента Болсонару попросили поставить сделки на паузу). Акции PBR на таких новостях еще немного просели, хотя основное снижение котировок было раньше.

Но затем представитель Лулы сделал комментарий, что решения по изменениям в компании будут обсуждаться с рынком и внедряться постепенно, без резких радикальных шагов. Это в том числе касается дивидендов – компания будет пересматривать инвестиционную программу и, вероятно, постепенно увеличивать капекс и снижать дивиденды вместе с сокращением FCF. Кроме того, только на смену менеджмента может понадобиться несколько месяцев из-за корпоративных политик у Петробрас. По дивидендам за третий квартал отсечка прошла и они будут выплачены, если предположить, что большие дивиденды за Q4 тоже успеют принять до больших изменений, а далее выплаты будут постепенно снижаться, это будет далеко не самый плохой сценарий. Компания даже выпустила комментарий, что платит дивиденды из денежного потока и ее долг ниже оптимального уровня, что она планирует дальше придерживаться рыночных цен – по сути говорят обо всем, чего хотят акционеры. Правда насчет цен решать видимо не Петробрасу, а новому правительству.

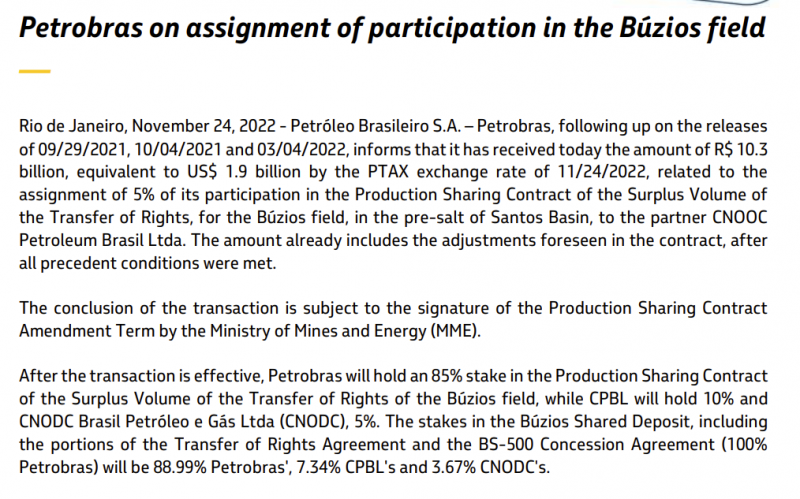

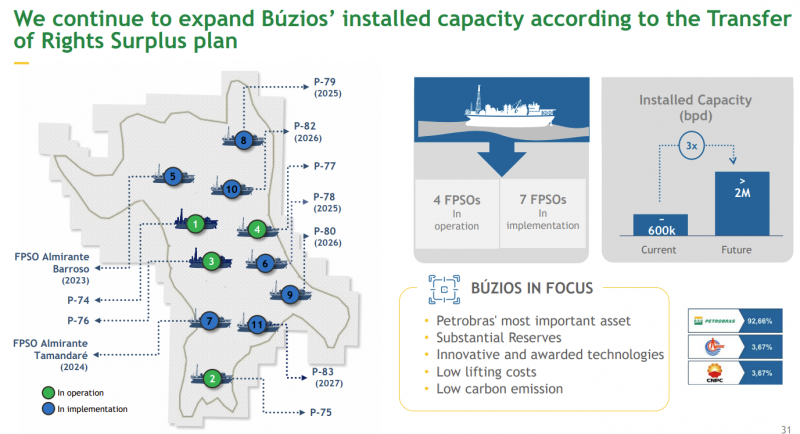

Также вышла еще одна интересная новость – Петробрас продал 5% долю в месторождении Buzios китайской CNOOC за $1.9 (т.е. все месторождение оценили в $38 млрд). Т.е. оценка месторождения – больше половины капитализации всей компании, хотя оно сейчас дает только четверть добычи (правда со временем планируется большой рост). Конечно одну сделку со стратегическим инвестором в ключевом растущем месторождении не стоит прямо экстраполировать на всю компанию, но в любом случае такая оценка кажется позитивным сигналом Buzios.

В итоге решил пока по-прежнему держать Петробрас – за счет огромных дивидендов у компании, кажется, большой запас прочности, и она за год заплатила около 2/3 от цены покупки дивидендами (с учетом последней отсечки, выплаты придут в декабре и январе)! Но позиция сейчас небольшая, 1.5-2%, докупать не планирую, пока не появится больше регуляторной определенности.

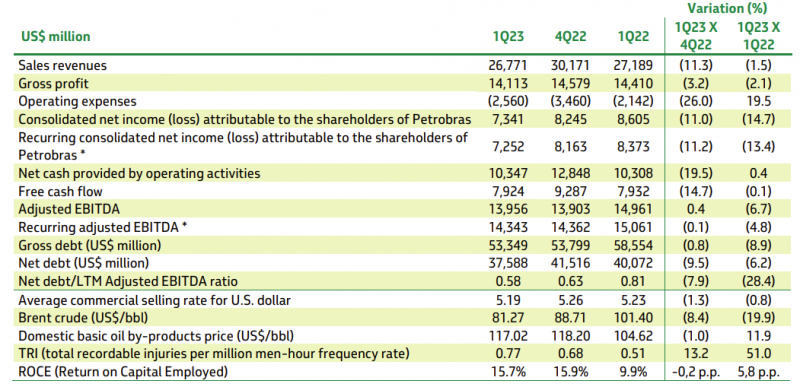

Update 03.03.2023

Чуть ранее на этой неделе Петробрас отчитался за Q4 и 2022 год. Показатели компании немного снизились относительно рекордных Q2-Q3 вслед за ценам за нефть, но все еще на очень высоком уровне. Текущий показатели PBR конечно просто запредельные по сравнению с оценкой бизнеса – компания заработала почти $10 млрд за квартал при капитализации ~$70 млрд и чистом долге ~$40 млрд, что дает оценку P/FCF <3 и EV/FCF <3. И это не просто виртуальные деньги на балансе компании, а они пока успешно перетекают в карманы акционеров. За Q4 PBR объявил дивиденд 2.75 реалов на акцию или чуть более $1 на ADR, что все еще дает ДД около 50% годовых к текущей цене акций.

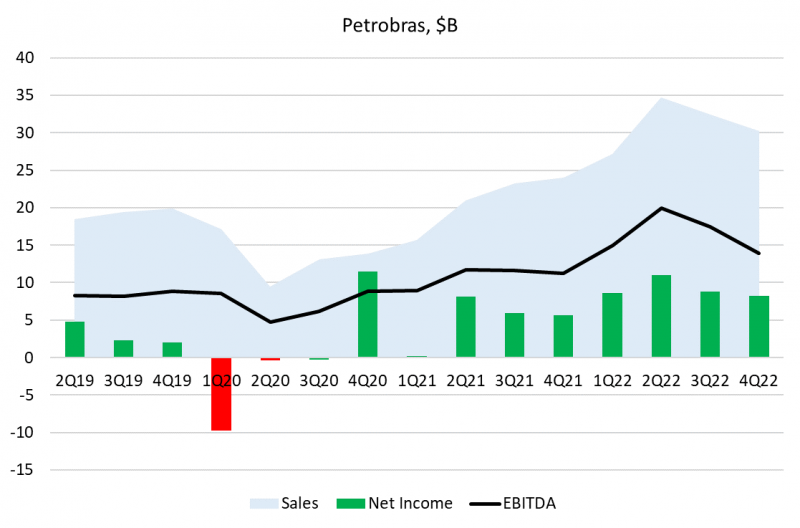

Почему-то Koyfin криво показывает метрики Петробрас в долларах, возможно из-за странного пересчета курсов, поэтому построил сам руками динамику по отчетам за последние несколько лет. Больше всего бросается в глаза то, что даже в ужасный для всего нефтегазового сектора пандемийный Q2’20 компания заработала $3 млрд FCF, и это при средней цене Brent $30 за баррель и без урезания капекса. Т.е. даже в таком экстремальном сценарии бизнес продолжает генерировать отличный денежный поток. Т.е. если вынести за скобки риск того, что государство начнет высасывать из компании все деньги через налоги и дивиденды прекратятся, PBR в теории может даже при очень плохой конъюнктуре зарабатывать 15-20% FCF yield, а пока компания и вовсе возвращает по 10-15% своей стоимости каждый квартал дивидендами.

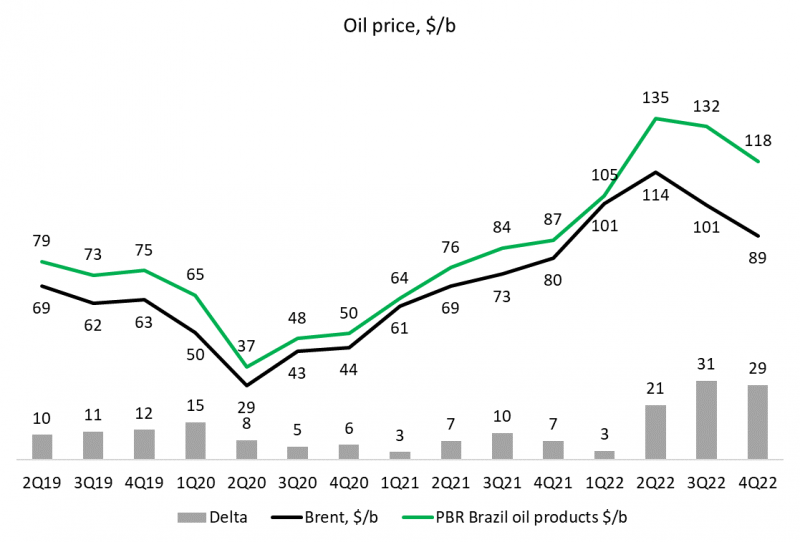

Правда интересный момент, что цена, по которой Петробрас продает нефтепродукты внутри Бразилии (это основная часть выручки бизнеса) в последние 3 квартала сильно выросла относительно Brent. Т.е. несмотря на все страхи, что цены в Бразилии зарегулируют, пока получается, что Петробрас наоборот отлично зарабатывает. Возможно это связано с глобальным дефицитом нефтеперерабатывающих мощностей, который был в прошлом году (маржа всех НПЗ сильно выросла) и скорее всего эта премия в любом случае сократится, но ее текущий размер – хорошая стартовая точка для торга с правительством.

Иным словами, тезис в Петробрас примерно следующий. Сейчас компания платит запредельно высокие дивиденды, если она продолжит возвращать акционерам примерно весь FCF, как делает в последнее время, то к концу года изначальная покупка акций вероятно полностью отобьется дивидендами (с учетом новых озвученных выплат уже отобьется примерно на 75%). Думаю что вероятность этого не очень высокая и выплаты скорее снизятся, но каждый квартал высоких дивидендов пока отбивает по 10%+ от цены акций, с такой математикой время работает на инвестора.

А даже если дивиденды снизятся в 2 или даже 3 раза, то по году все еще будет отличная двузначная дивидендная доходность. У Петробрас низкая себестоимость, не очень большой капекс и при этом даже растет объем добычи, поэтому у компании кажется вполне большой запас прочности. Я для себя закладываю базовый сценарий, что FCF (или его часть, идущая на дивиденды) может сократиться вдвое (дополнительные налоги, рост капекса, снижение цены нефти vs Q4’22 и т.д.), на ~$20 млрд в год, и это все еще будет давать ДД 20%+ годовых. Примерно с такой дивдоходностью сейчас торгуется, например, Ecopetrol в Колумбии (стоит кстати наверное его посмотреть, тоже недавно отчитался). А у американского/канадского нефтегаза FCF yield и особенно его отдача акционерам в основном значительно ниже.

Про последние регуляторные новости – в Бразилии ввели экспортную пошлину на нефть на 4 месяца, а затем планируют снова ввести государственные налоги на бензин, дизель и прочие нефтепродукты, которые временно отменил предыдущий президент ранее. А разницу в цене хотят компенсировать за счет снижения маржи Петробрас. Кажется эффект может быть около $5 млрд в год. И еще ввели мораторий на 90 дней на продажу активов, которой активно занимался Петробрас последние несколько лет. В общем пока озвученные меры вполне ложатся в рамки ожиданий.

Решил немного докупить акции после отчета, примерно до 3.5% портфеля. После того, как проанализирую свои остальные позиции в нефтегазе, подумаю, какую в целом хочу иметь аллокацию на сектор в текущей ситуации и через какие компании, и возможно сделаю еще один небольшой апдейт.

Update 05.04.2023

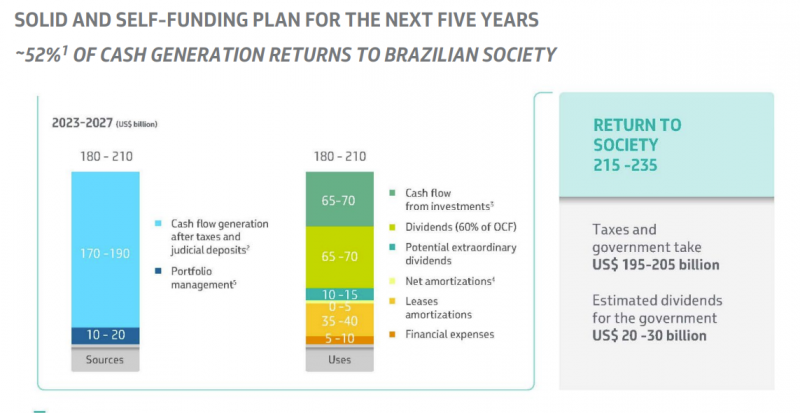

Петробрас недавно опубликовал годовой отчет, он почти на 500 страниц и весь его конечно не читал, но сделаю короткий апдейт по самой важной, на мой взгляд части – планам по распределению капитала на ближайшие 5 лет. Если коротко, компания планирует вернуть акционерам за это время $65-70 млрд дивидендами (при текущей капитализации $70 млрд), и это только базовый дивиденд согласно политике (60% от OCF). Возможны еще дополнительные дивиденды сверху – они возможно будут зависеть от продажи активов, несмотря на недавнее интервью нового CEO, в котором он критиковал старое руководство за распродажу некоторых частей бизнеса компании, в годовом плане указано, что продажа активов может принести еще $10-20 млрд за ближайшие 5 лет. При этом Petrobras подчеркивает, что 52% выручки возвращается бразильскому обществу через налоги и дивиденды на долю государства.

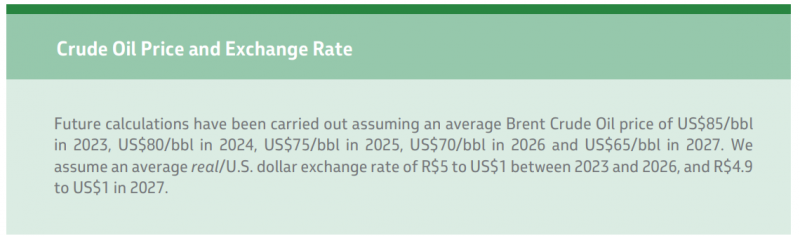

Предпосылки для расчетов выше весьма консервативные – нефть $85 за баррель в этом году и далее линейное снижение до $65 за баррель к 2027 году. Вероятно ориентируются на форвардные цены на нефть, но по факту средняя цена реализации на горизонте 5 лет наверняка будет выше, т.е. дивиденды могут быть еще больше.

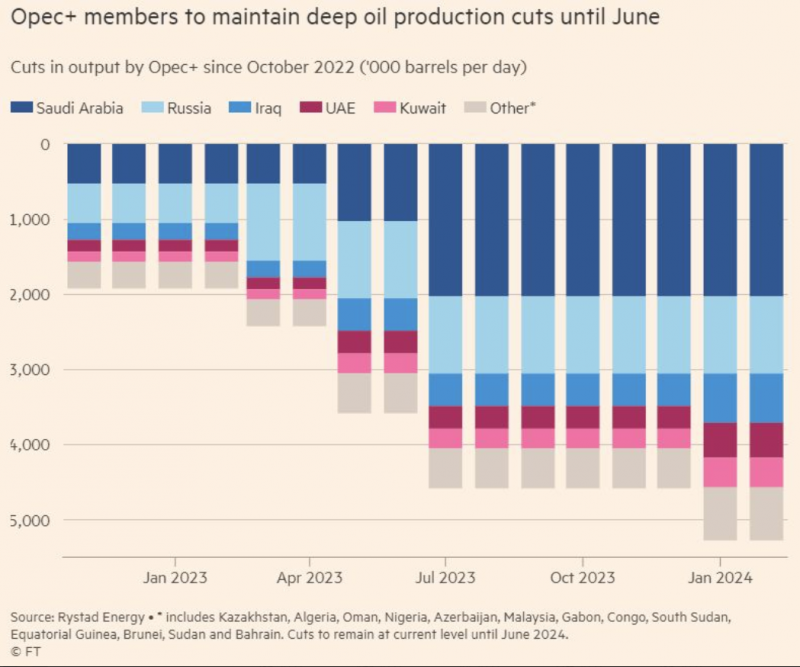

Кроме того, у Petrobras также постепенно будет расти объем добычи, причем Бразилия не входит в ОПЕК+, так что ее никак не касаются недавние ограничения на добычу нефти членов картеля и их друзей.

Естественно все прогнозы компании могут еще много раз измениться и им не стоит слепо верить, но с момента выборов в Бразилии прошло уже около полугода, а Petrobras пока продолжает платить огромные дивиденды. Я закладываю для себя базовый сценарий, что дивиденды снизятся с текущих 40-50% годовых в районе 20% годовых, как и показано в годовом плане, и это все еще замечательная доходность, которая как раз соответствует моему ориентиру по долгосрочной доходности портфеля. Продолжаю держать позицию без изменений.

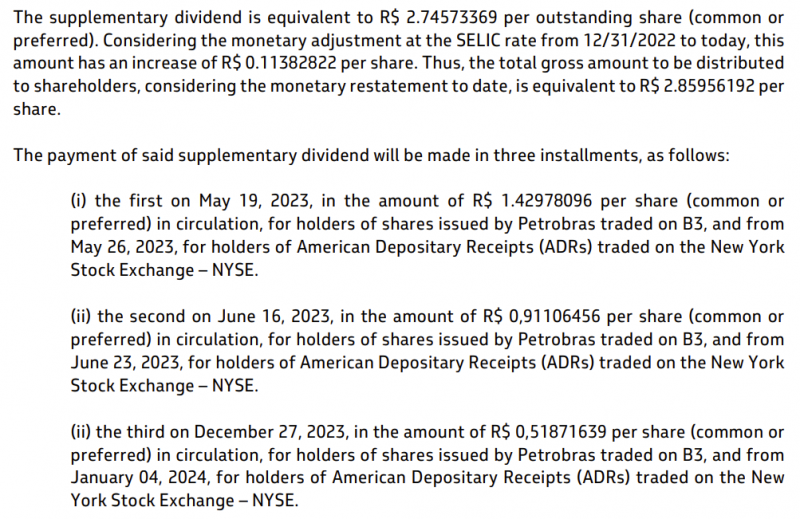

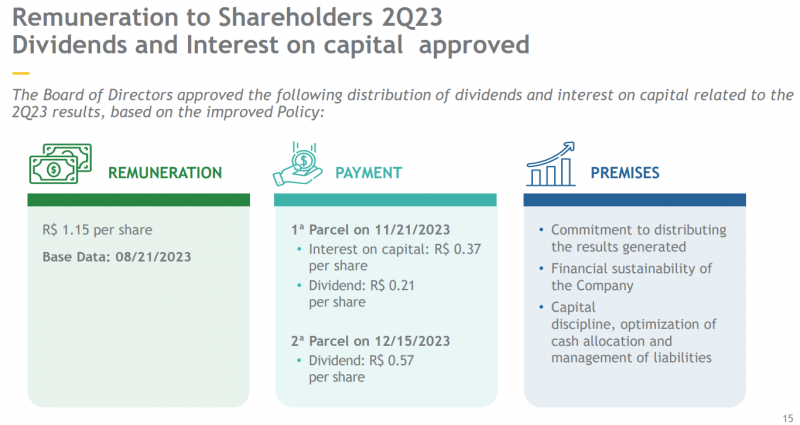

Update 28.04.2023

Короткий апдейт по дивидендам за Q4’22 (пресс-релиз). Вчера была отсечка, сегодня расписки в США упали чуть больше, чем на $1. Сумма дивиденда составит $1.14 на ADR и будет разбита на 3 части – $0.57 будут выплачены 26 мая, $0.36 – 23 июня и $0.21 – 4 января 2024 года. Суммы в долларах примерные и могут немного измениться из-за колебаний курса бразильского реала.

11 мая будет отчет за первый квартал, будет интересно посмотреть, какой объявят дивиденд в этот раз. Думаю что дивиденд заметно сократится относительно рекордных прошлогодних выплат как минимум из-за снижения цен на нефть, но все еще останется двузначным в годовом выражении. Позиция без изменений.

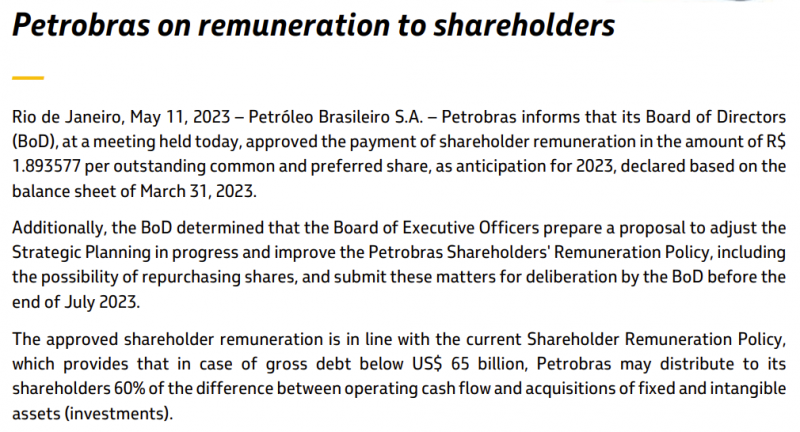

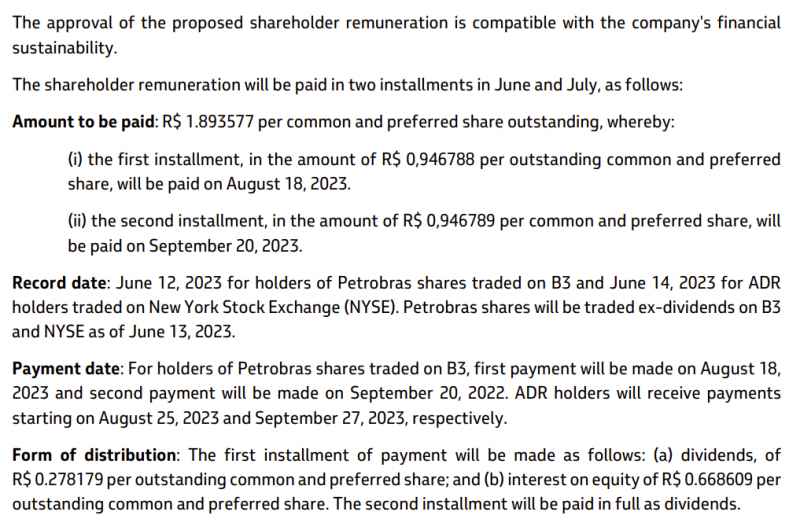

Update 12.05.2023

Петробрас снова радует акционеров – не дожидаясь публикации отчетности и закрытия торгов в США компания объявила дивиденды 1.89 BRL на акцию или ~$0.76 на ADR в США. Это дает доходность около 7.5% за квартал или 30% годовых на преф – немного ниже, чем кварталом ранее, но все равно это замечательные цифры. Уже осталось недолго до момента, когда дивиденды полностью отобьют стоимость покупки акций. И это на фоне не самой лучшей конъюнктуры на рынке нефти. Более того, помимо огромных дивидендов еще и рассматривают байбек, что также весьма позитивно, учитывая запредельно низкую оценку компании.

Несмотря на снижение цен на нефть с начала года результаты по-прежнему очень сильные. Компания зарабатывает кучу денег и продолжает их щедро возвращать акционерам. С учетом того, что Петробрас не планирует сильно снижать долг и считает текущий уровень комфортным, компания может возвращать акционерам большую часть FCF, а это 30-40% годовых от капитализации даже при далеко не самых высоких ценах.

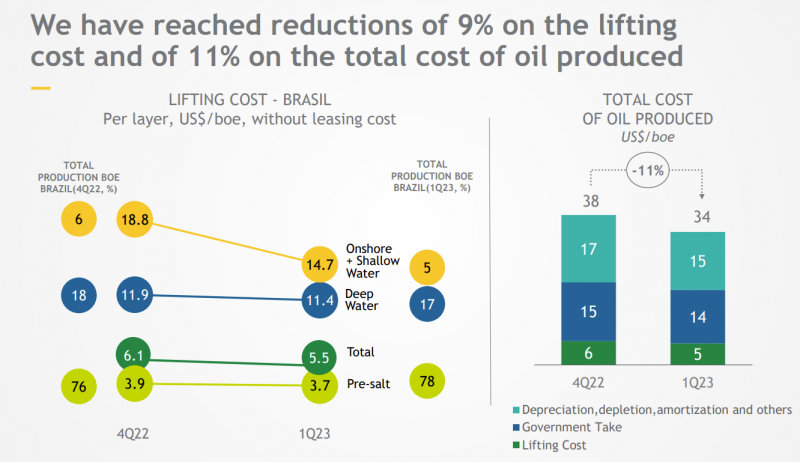

Еще из позитивного – себестоимость добычи за год заметно сократилась.

В общем единственный вопрос, которым задаюсь после отчета – не стоит ли еще докупить Петробрас, возможно вместо каких-то других текущих позиций в нефтянке. Хотя политический риск все еще нельзя исключать, пока ситуация выглядит так, что новые власти в Бразилии не планируют радикально что-то менять в компании, а стоит она очень дешево.

Остальные нефтегазовые компании в портфеле тоже как раз недавно отчитались, закончу обзоры на выходных и подумаю насчет возможных корректировок.

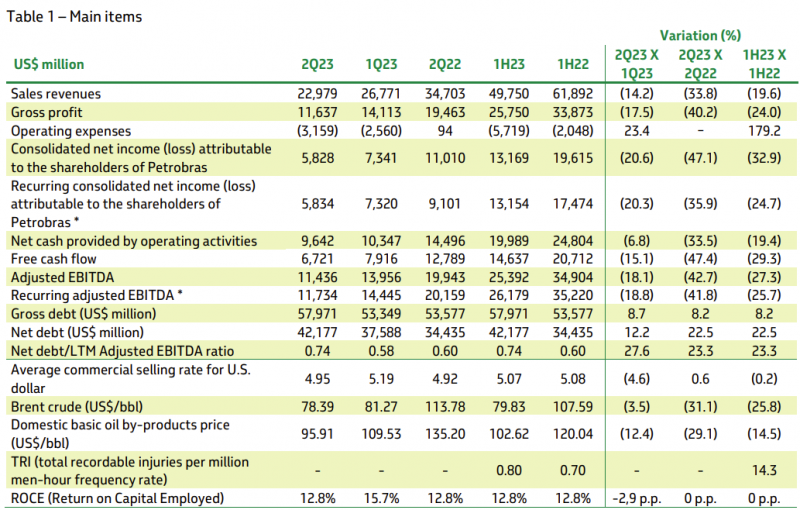

Update 04.08.2023

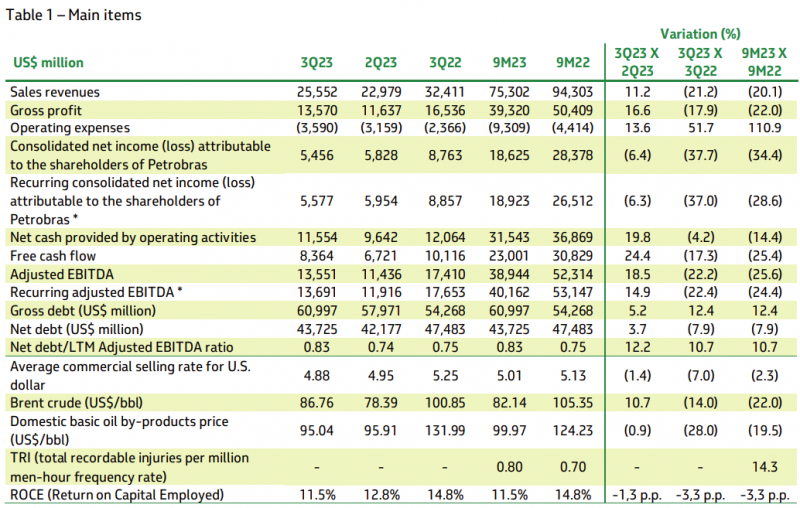

Петробрас вчера после закрытия торгов отчитался за второй квартал. Показатели умеренно снизились относительно Q1 и тем более YoY после рекордных цен в прошлом году, но компания все еще зарабатывает очень много денег.

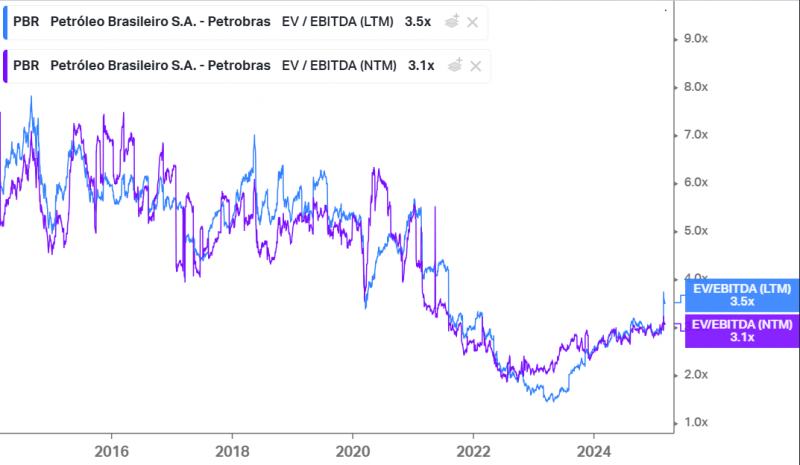

Так как у Петробрас немного сложная структура капитала, иногда периодически перепроверяю стоимость компании вручную. Сейчас капитализация около $84 млрд, EV ~$126 млрд. Если экстраполировать последний квартал, получится FCF/MCap ~32%, EV/EBITDA ~2.7, все еще очень дешево.

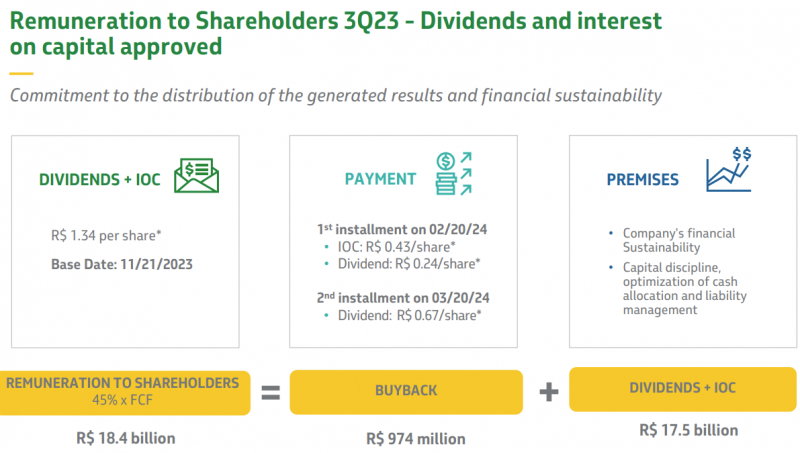

По результатам Q2 Петробрас объявил дивиденды 1.15 BRL на акцию или около $0.47 на ADS (расписку в США). Это дает ДД около 15% годовых. Сумма дивидендов соответствует 45% FCF, ранее были новости, что PBR планирует перейти к новой дивполитике. Выплаты будут двумя равными частями в ноябре и декабре, отсечка 21 августа.

Еще Петробрас объявил небольшой байбек – планируют выкупить 157.8 млн префов (PETR4) на бирже в Бразилии. Размер байбека пока скромный – 3.5% фри флоат префов или 1.2% от всего капитала. Но это еще один повод держать префы vs обычку, так как байбек даст небольшую поддержку акциям (котировки в Бразилии и США идентичны).

Снижение дивдоходности в Петробрасе было ожидаемым, 40-50% ДД для компании такого масштаба были аномалией, которая вряд ли еще повторится. Но и 15% ДД при далеко не самых высоких ценах на нефть и менее половины FCF на дивиденды – это все еще лучшая доходность среди всех нефтяных мейджоров и в целом такую отдачу на капитал сложно найти где-либо еще.

С учетом того, что очень низкая оценка и высокая ДД Петробраса во многом связана с рисками “социалистического” правительства, которое может закрытить гайки, последние новости скорее добавляют позитива – уже прошло более полугода с момента прихода Лулы к власти, политику компании чуть-чуть подкрутили и тарифы на домашнем рынке немного снизили, но от возврата капитала акционерам никто не отказывается.

Как обычно бывает после отчетов Петробраса, возникает мысль упростить экспозицию на глобальный нефтегазовый сектор, отказавшись от небольших позиций, и просто оставить условно Петробрас + ETF на канадский нефтегаз. Еще подумаю на этот счет, пока ничего не менял в портфеле.

Update 18.11.2023

Короткий апдейт после недавнего отчета. Петробрас продолжает радовать, и результатами бизнеса, и динамикой акций. На фоне восстановления цен на нефть и рекордной добычи в Q3 выросли выручка, EBITDA и FCF. Прибыль немного сократилась из-за бумажных корректировок.

Компания объявила очередной квартальный дивиденд, 45% FCF за вычетом небольшого байбека. Дивиденд 1.34 BRL на акцию это примерно $0.55 на ADR, что дает дивдоходность ~15% годовых на преф. Это конечно не 40-50%, как было когда-то ранее, но все еще очень много для мейджора, который платит менее половины FCF на дивиденды и параллельно наращивает добычу. Отсечка будет на следующей неделе, а выплаты в феврале и марте 2024 равными частями.

Петробрас, как и американские/канадские нефтяники – бенефициар сокращений добычи со стороны ОПЕК+, так как Бразилия не входит в картель и может увеличивать добычу нефти без ограничений. Риск закручивания гаек со стороны нового “социалистического” президента и правительства Бразилии вероятно в значительной степени ушел и ограничился сокращением дивидендов с 60% до 45% FCF (если бы хотели принять более серьезные ограничения, уже вероятно бы сделали, так как находятся у власти почти год). Компания остается, наверное, самым дешевым нефтяным мейджором в мире и одной из самых дешевых компаний в принципе, которая даже при умеренных ценах на нефть отлично зарабатывает. Планирую просто дальше держать позицию.

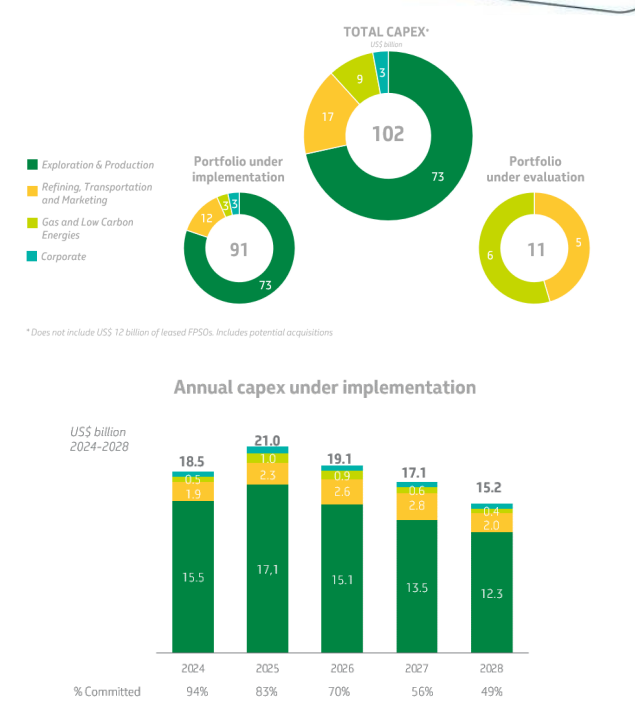

Update 28.11.2023

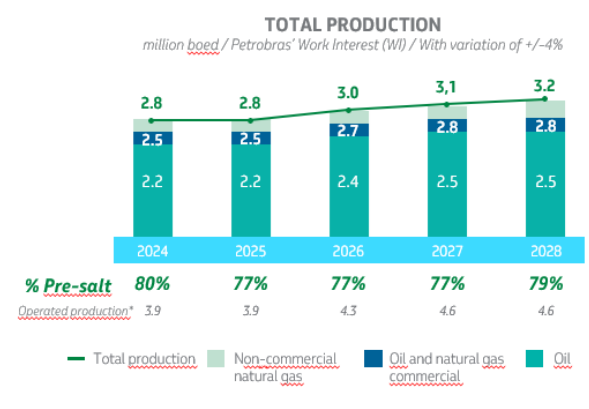

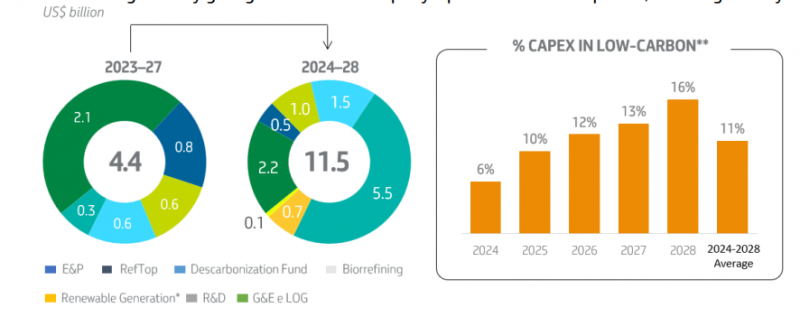

Петробрас на прошлой неделе опубликовал новую стратегию на 2024-2028 годы. Главное в новой стратегии – рост капекса на 30% относительно ранее озвученных планов. За 5 лет планируют инвестировать $102 млрд, из которых $91 млрд уже согласован и остальное находится на этапе оценки проектов. Получается капекс примерно $20 млрд в год, это значительно больше ~$13 млрд за 2023 год ($9 млрд YTD, на весь год – гайденс компании).

Основные инвестиции будут направлены на рост добычи, но не сказать, что он будет очень высоким – с 2.8 мбд (миллионов баррелей в день) в 2024 до 3.2 мбд в 2028. Правда этот прогноз может быть консервативен, т.к. в Q3’23 добыча уже достигла 2.9 мбд.

В “новую энегетику” Петробрас будет инвестировать относительно немного, что хорошо – обычно окупаемость таких проектов не самая высокая, особенно для нефтегазовых компаний, где это непрофильный бизнес и делается больше в рамках ESG повестки.

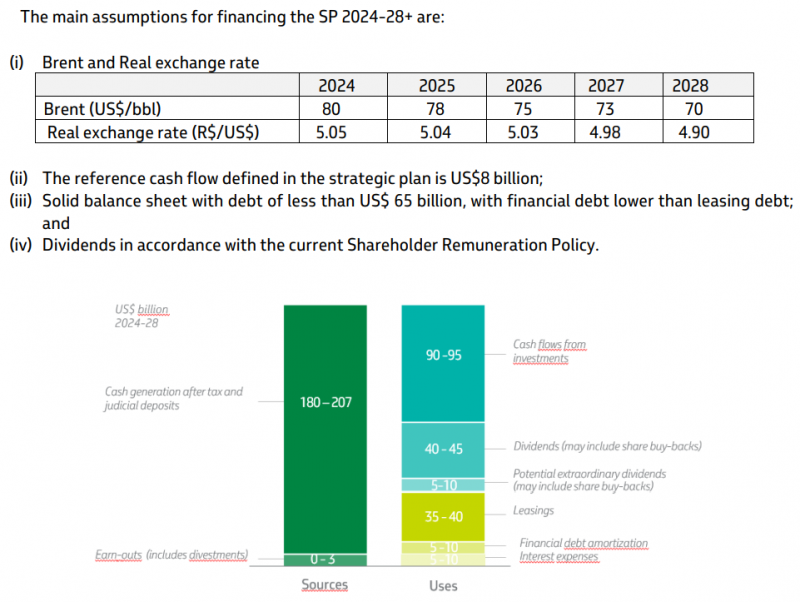

В итоге при форвардной кривой цен на нефть и примерно стабильном курсе BRL к USD Петробрас прогнозирует $40-45 млрд дивидендов за 5 лет + возможно $5-10 млрд сверху (если будут байбеки, они видимо будут уменьшать сумму дивидендов).

При текущей капитализации около $100 млрд получается оценочная дивдоходность ~10% годовых. Это не супер много, хотя это все еще больше, чем почти у любого другого нефтегазового мейджора. Хотя российские нефтянники в текущих условиях уже, возможно, будут платить больше. Все последние два года с момента покупки Петробрас я говорил, что он выглядит намного интереснее, чем российская (и любая другая) нефтянка. И это нашло наглядное подтверждение в доходности (тут не учтены дивиденды, которые у Петробраса были значительно выше).

Мне все еще нравятся акции Петробрас и я думаю что это одна из самых понятных ставок на нефть/нефтегазовый сектор на зарубежных рынках, поэтому пока не планирую продавать/сокращать позицию. Как уже писал ранее, Петробрас – один из бенефициаров снижения добычи со стороны ОПЕК+, которое позволяет ему наращивать долю рынка. Но и увеличивать позицию, пожалуй, уже не буду по текущим ценам – привлекательность компании относительно аналогов уже не настолько очевидна, как раньше.

Update 09.03.2024

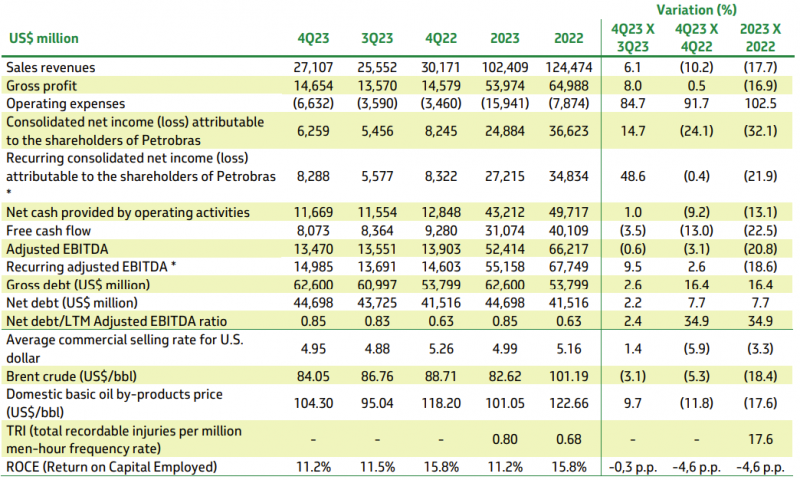

Петробрас в четверг после закрытия торгов выпустил отчет за 2023 год, на котором его котировки в пятницу упали более чем на 10% и откатились на уровни конца прошлого года.

Падение было вызвано не самими результатами (о них чуть ниже), а дивидендными выплатами, которые оказались ниже ожиданий рынка. Петробрас решил направить на дивиденды 45% FCF (точнее OCF – Capex, но для простоты буду писать FCF, они очень бдизки) за последний квартал и не стал ничего платить сверху, как ожидали многие участники рынка. Для меня такая реакция стала немного неожиданной, так как я рассматривал дивиденды сверх 45% FCF скорее как приятный бонус (особенно с учетом комментариев менеджмента, на которых акции уже скорректировались перед отчетом). Но большинство участников рынка, видимо, привыкли к высоким выплатам и рассчитывали, что они продолжатся.

При этом на звонке с инвесторами сказали, что чистая прибыль за вычетом дивидендов и байбеков остается в специальном резерве, который может быть использован только для дивидендов (и, вероятно, байбеков), и не пойдет на инвестиции или погашение долга. По итогам 2023 года этот резерв составляет 44 млрд реалов или около $9 млрд, примерно 8% от капитализации компании, приличная сумма. Интересно, что этот резерв могли вообще не формировать, но его сделали, и направили туда всю оставшуюся прибыль компании.

На вопрос, почему было принято решение сформировать резерв, несмотря на низкую долговую нагрузку и хорошие финансовые показатели, менеджмент сослался на политику управления ликвидностью в компании с учетом предстоящих значительных инвестиций в 2024-2025 годах и возможной макроэкономической неопределенности. Из комментариев выглядит так, что руководство компании хочет перестраховаться и оставить большую подушку ликвидности на случай непредвиденных негативных событий, а если все будет в порядке – в какой-то момент направить средства из резерва на дивиденды. Еще интересный момент, что среди членов СД все представители государства проголосовали за сохранение резерва, а независимые представители за выплату дивидендов.

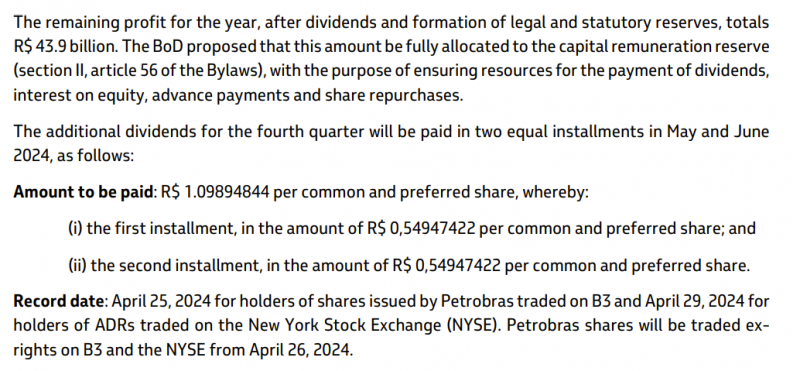

Еще один интересный момент – резерв формируется раз в год по итогам полного финансового года, но для средств, которые в нем уже находятся, решение о выплате дивидендов может быть принято в любой момент. Т.е. возможно позже в этом году решение об экстра дивидендах из резервов за 2023 год все-таки будет принято, например, на годовом собрании акционеров 25 апреля, но никаких прямых подтверждений этому не было – менеджмент сказал, что тайминг выплаты может быть любым.

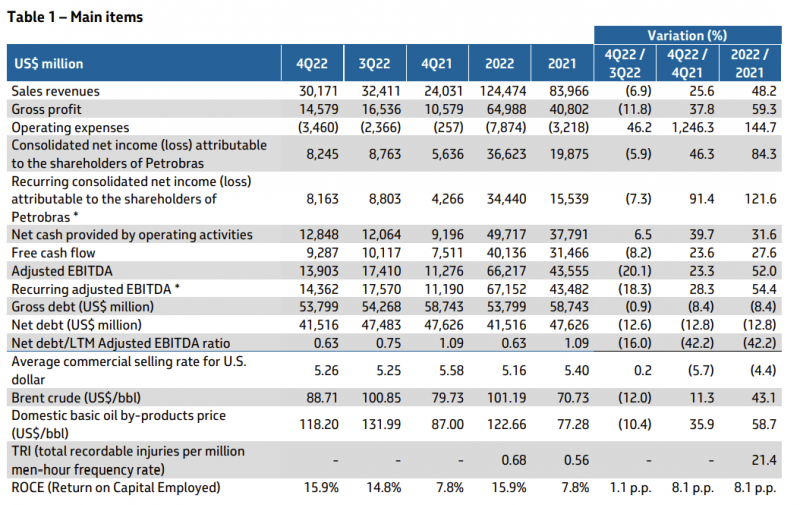

Итого, получается, что по итогам Q4’23 Петробрас заплатит 14 млрд реалов дивидендов, это около $0.45 на ADR и дает дивдоходность около 12.5% годовых к текущей цене (немного ниже к цене до падения котировок). Отсечка будет в конце апреля, выплаты будут равными частями в мае и июне. За весь 2023 год (цена на нефть весь год ходила примерно в одном коридоре $70-90 за баррель) компания направила на дивиденды 72 млрд реалов или 16% ДД к текущей цене. Плюс был небольшой байбек на 3.6 млрд реалов. Это все еще весьма неплохая отдача акционерам и наверное самая высокая среди зарубежных мейджоров, хотя она значительно ниже, чем в предыдущие пару лет у самой компании.

Коротко про результаты – они стабильны, примерно на уровне прошлого квартала. Весь 2023 год хуже 2022, но это вполне ожидаемо исходя из динамики цен на нефть. По большинство метрик результаты Петробраса лучше, чем в любой предыдущий период кроме 2022 года.

Еще из интересного, менеджмент много говорил про рост капитализации компании и в презентации сравнивает себя с другими зарубежными мейджорами. Фактически по любым метрикам Петробрас даже после удвоения котировок за последний год стоит намного дешевле и дает акционерам более высокую отдачу в виде дивидендов даже выплачивая 45% FCF.

В итоге после отчета и звонка остались смешанные впечатления. Если компания продолжит платить дивиденды только исходя из 45% FCF, с учетом роста капекса до $18.5 млрд в 2024 году исходя их последнего прогноза и при OCF на уровне 2023 года получится FCF около $25 млрд и ДД около 10% за 2024 год. Это уже не особо например, GeoPark и PetroTal, которые я покупал и затем продавал ранее, уже возвращают больше исходя из суммы дивидендов и байбеков и стоят дешевле. Российские нефтянники тоже потенциально будут платить более высокие дивиденды. Условно год назад Петробрас был вне конкуренции, а сейчас в развивающихся странах немало компаний, которые выплачивают акционерам больше денег. Среди мейджоров и в целом компаний в развитых юрисдикциях возврат акционерам по-прежнему ниже, но можно привести аргумент, что там и риски для бизнеса ниже, хотя в той же Европе это далеко не очевидно.

В то же время, если Петробрас действительно решил немного перестраховаться и в итоге направит деньги из резерва за 2023 год на дивиденды или байбеки + заплатит что-то сверх 45% FCF за 2024 год + получит рост производства и показателей за счет своих инвестиций и снизит капекс через пару лет, то это все еще весьма интересная история, аналогов которой найти достаточно сложно. На графике ниже отчетливо видно, что в 2021 году политика резко поменялась от выкачивания денег через налоги к выплате значительных дивидендов и пока менеджмент говорит, что ее планируют придерживаться и далее.

Отдельный вопрос – что будет с конъюнктурой на рынке нефти. Год назад я считал, что цены будут выше текущих, но нефть упорно не хочет расти, несмотря на все большие сокращения добычи со стороны OPEC+ и окончание продаж из SPR. В США и Канаде продолжают бить рекорды по добыче, восстановление в Китае и рост спроса с его стороны пока скорее ниже ожиданий. То, что руководство Петробрас решило придержать ликвидность внутри компании при низкой долговой нагрузке тоже может говорить о том, что у них не особо позитивный взгляд на конъюнктуру на мировом рынке.

После падения котировок в пятницу думаю рынок заложил в цены сценарий, что дивидендов сверх 45% FCF не будет в обозримом будущем. Я решил, что подержу позицию до годового собрания акционеров, которое запланировано на 25 апреля, если там будет принято решение по какому-то использованию резерва на дивиденды или байбеки, в акциях может быть обратный сюрприз, уже позитивный. Если компания продолжи платить на дивиденды только 45% FCF, то кажется, что акции стоят условно справедливо и большого апсайда или даунсайда в них нет – тогда задумаюсь насчет сокращения или закрытия позиции.

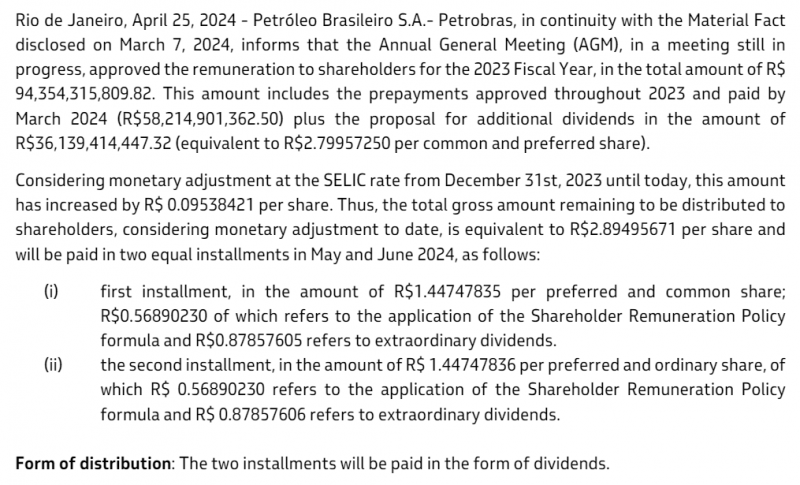

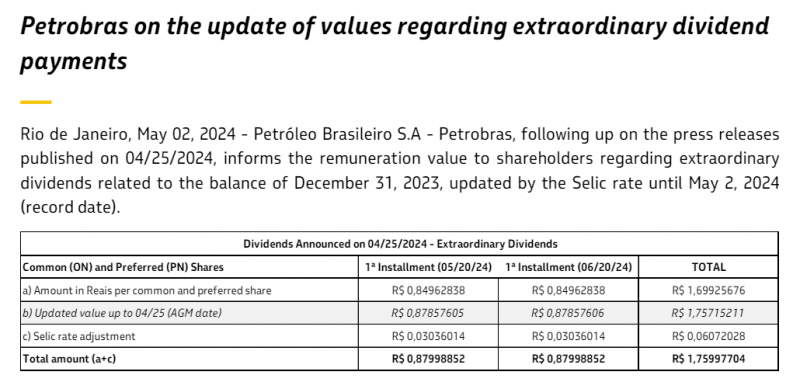

Update 03.05.2024

Петробрас решил все-таки направить половину сделанного ранее резерва на выплату дополнительных дивидендов по итогам 2023 года. В конце апреля была отсечка для объявленных ранее ~$0.45 на ADR, а вчера была отсечка для дополнительных дивидендов около $0.69 на ADR. Выплаты будут как обычно двумя частями, причем базовый и дополнительный дивиденд будут платиться с разницей в неделю, в итоге за май и июнь будет в сумме 4 разных выплаты.

На этом фоне котировки Петробраса восстановились, с поправкой на дивиденды, которые уже в цене, акции близки к локальным максимумам.

14 мая будет отчет за первый квартал, сделаю еще один апдейт, пока продолжаю держать позицию без изменений.

Закрытие идеи 10.03.2025

Решил закрыть позицию в Петробрас. У компании был отчет 27 февраля, он был достаточно слабый, что в целом закономерно с учетом снижения цен на нефть в Q4. Убыток в P&L вызван валютной переоценкой, компания операционно по-прежнему достаточно много зарабатывает, но все метрики от выручки до FCF снизились в Q4.

Для справки динамика показателей в P&L, это в бразильских реалах.

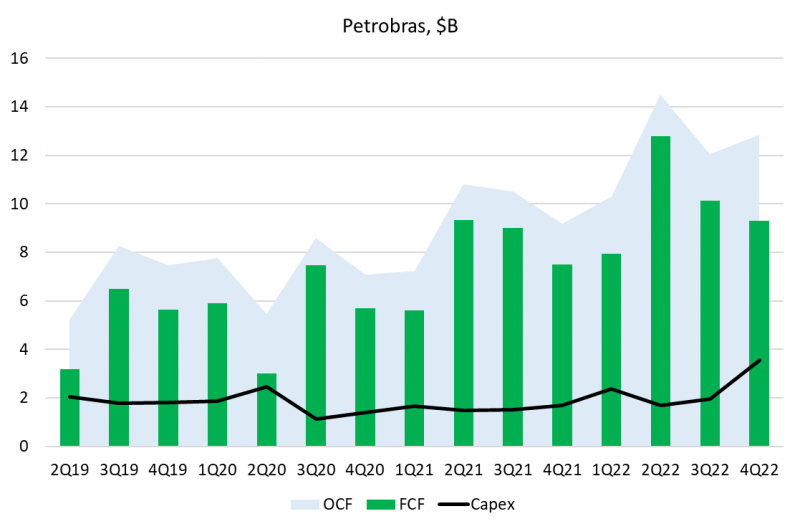

Но для Петробраса важнее денежный потоки, так как дивиденды платятся из FCF. Заметно, что есть тренд на рост капекса и снижение FCF за счет этого при стагнации OCF.

По итогам Q4 Петробрас объявил дивиденды около $0.24 на ADR, это дает дивдоходность 2% в квартал или 8% годовых – уже немного. Российская нефтянка дает значительно более высокую доходность, и среди зарубежных компаний уже есть более высокие дивиденды, например, у PetroTal и Ecopetrol в Латам.

В итоге после того, как внимательнее посмотрел отчет и в целом подумал насчет перспектив, решил закрыть позицию. Петробрас сейчас стоит 3-3.5 EV/EBITDA, он уже не самый дешевый среди нефтянки и не платит самые высокие дивиденды. Также у него планируется рост капекса, что будет давить на FCF и еще снижать дивидендную доходность. Когда я покупал Петробрас в конце 2021 года и держал в 2022-23 годах, то говорил, что он выглядит намного лучше, чем российская нефтянка или в целом любая другая. Сейчас скорее обратная ситуация – Лукойл с EV/EBITDA ~2, дивдоходностью в районе 15% и потенциалом роста показателей при ослаблении санкций выглядит интереснее, на мой взгляд.

Кроме того, у меня в целом не очень оптимистичный взгляд на цены на нефть в текущей ситуации на фоне желания Трампа их опустить и рисков рецессии в США/мире из-за его политики. В отличие от России, где снижение цен на нефть обычно хеджируется девальвацией рубля, в Бразилии нет такой явной зависимости от экспорта нефти, поэтому курс реала может не помочь.

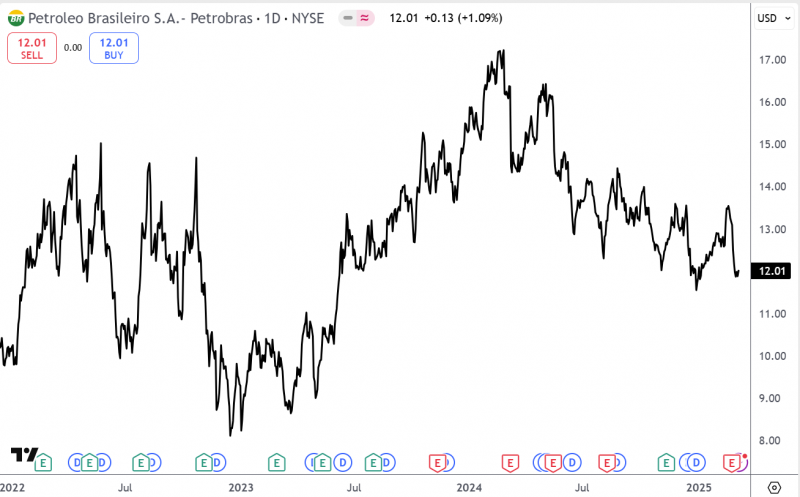

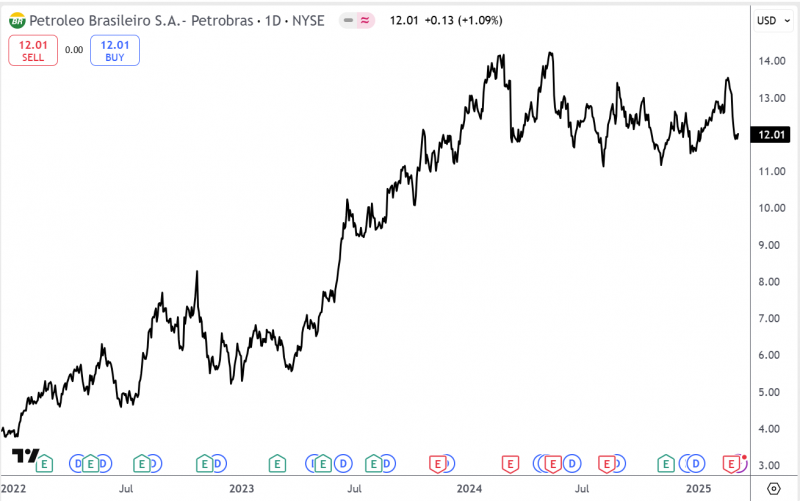

Стоит сказать, что я передержал Петробрас, звоночки вроде роста капекса, снижения выплат с 60% до 45% FCF и т.д. были ранее. Но так как за все время удержания позиции постоянно были какие-то опасения и они долгое время не мешали получать отличную доходность, я привык преуменьшать их значение в случае Петробраса. Динамика Петробраса за последний год, на самом деле не такая плохая, как может показаться (график сверху), с учетом дивидендов (график снизу) он болтался в боковике и показал доходность примерно на уровне американского и канадского ETF. Но в целом весь сектор за последний год не принес доходов инвесторам.

Петробрас кажется первая акция, которая за время удержания позиции принесла дивидендами больше, чем изначальная цена покупки, причем это произошло всего за три года. Общая доходность кажется составила 153% в долларах за 3 года, но я еще перепроверю чуть позже, что не потерял никакие дивиденды по дороге. Это также одна из немногих позиций, которую я держал в портфеле больше трех лет – жаль на зарубежные акции не распространяется ЛДВ.

P.S. Еще интересный факт про Петробрас. Я год назад вернулся из кругосветного путешествия и посчитал, что дивиденды Петробраса окупили всю поездку. А само путешествие началось в Бразилии. Когда был в Рио-де-Жанейро, специально подошел к головному офису Петробраса и сфоткал его, вот так он выглядит. Так что спасибо Петробрасу за его вклад.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: