В стратегии на российском рынке я описывал конкретные сценарии и ожидания на следующий год по рынку в целом и отдельным секторам/компаниям. Пост про зарубежные будет более обзорным, чтобы дать общее представление, что происходит в мире на разных рынках. Поговорим про индексы, ставки и экономику, выборочные сектора и акции, сырье, валюты и криптовалюты.

Индексы акций

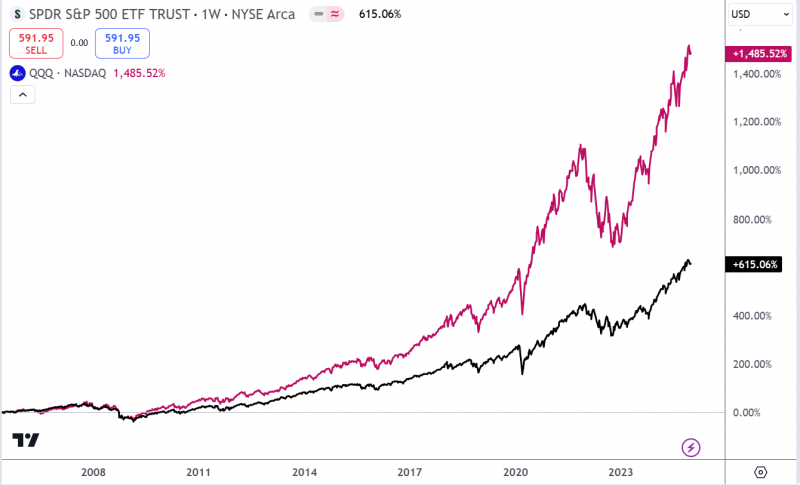

Начнем с общей картинки. Когда говорят про зарубежные рынки, в первую очередь имеют в виду американский как самый большой, популярный и ликвидный. У него было все отлично – S&P 500 в прошлом году вырос почти на 30%, Nasdaq даже чуть больше. С окончания последнего финансового кризиса в 2009 году за последние 16 лет был всего один плохой год для американского рынка – 2022, когда коррекция составила более 20%. Рынку потребовалось два года, чтобы обновить предыдущие максимумы и затем уйти сильно выше. Были еще резкие коррекции в 2018 и 2020 году (ковид), но их быстро выкупали. На долгосрочном графике ситуация выглядит так, как будто рынок почти всегда стабильно растет и показывает отличную доходность – за последние 10 лет S&P 500 давал в среднем 13% годовых, а Nasdaq – 18%.

Означает ли это, что рынок и далее будет бодро расти? Ответа никто не знает, но значительная часть роста рынка произошла в результате его переоценки по мультипликаторам. Часто для оценки будущего потенциала роста рынка используют P/E Шиллера – он считается от средней прибыли за последние 10 лет, индексированной на инфляцию. По этой метрике американский рынок сейчас рекордно дорог, мультипликатор выше было только во время пузыря дот комом, после которого последовала серьезная коррекция.

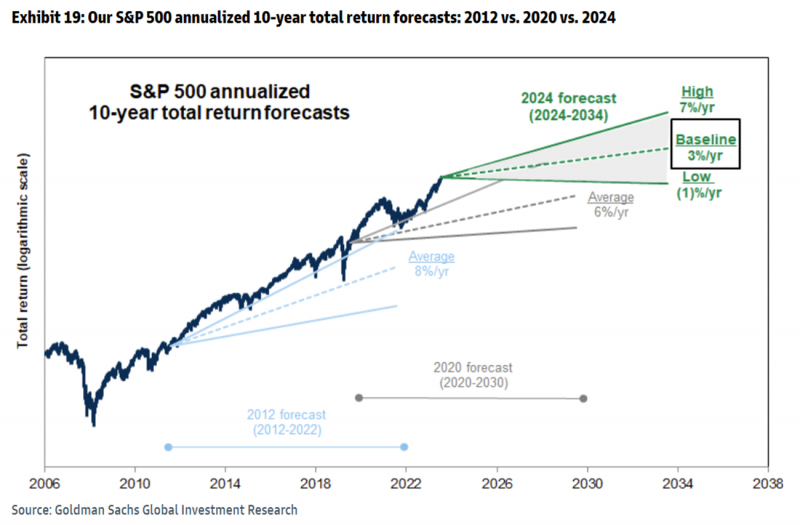

Goldman Sachs прогнозирует, что в следующие 10 лет среднегодовой темп роста S&P 500 может составить всего 3% в год т.е. примерно на уровне инфляции. Нужно отметить, что исторически их прогнозы оказывались слишком консервативными, вполне возможно так будет и в этот раз. Но в то же время ожидать от американского рынка такого же быстро роста, как в последние 5-10 лет, на мой взгляд тоже не стоит.

P/E Шиллера может быть не совсем корректной метрикой в случае, если прибыли компаний растут быстрее инфляции – в этом случае он будет завышен. Это верно для американского рынка – текущий P/E ниже, около 27. Выглядит уже не так страшно, но это все еще много по историческим меркам, в среднем за последние 20 лет он был в районе 18-20.

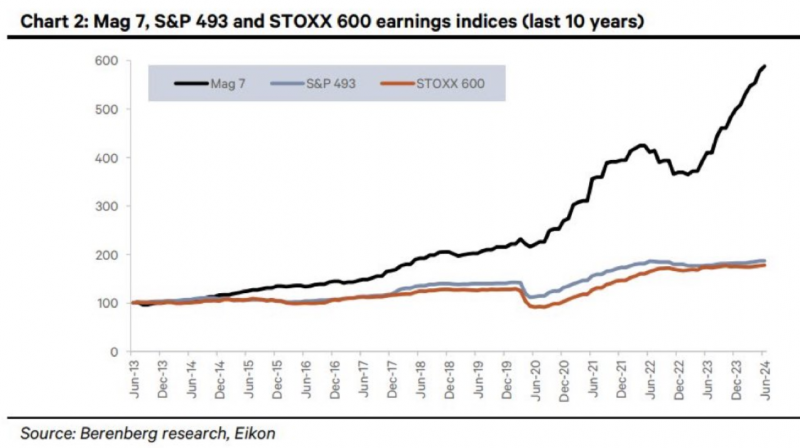

И еще один факт про американский рынок – значительная часть роста всего индекса происходит в последние несколько лет за счет MAG7 – крупнейших технологических компаний. На них приходится уже примерно 35% всего индекса S&P 500. И такая динамика во многом оправдана – их прибыль растет намного быстрее остального рынка. Точнее без учета MAG7 прибыль остальных 493 компаний в индексе S&P 500 вообще не выросла за последние два года, как и прибыль крупнейших 600 компаний в Европе.

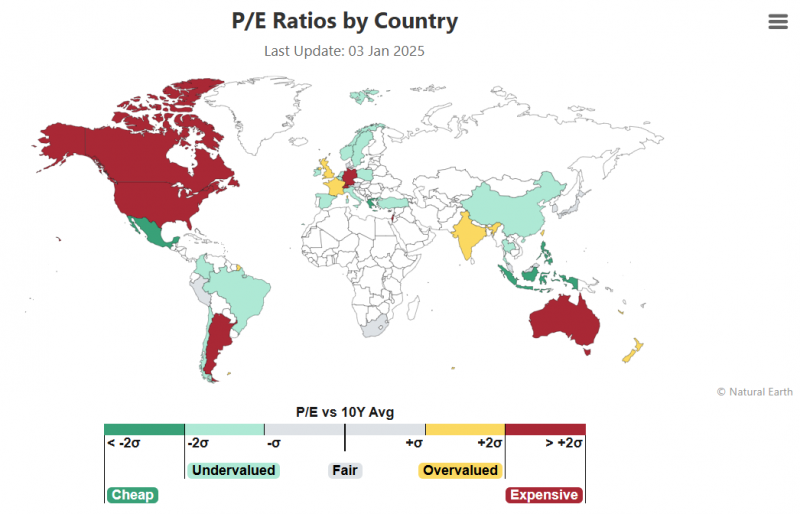

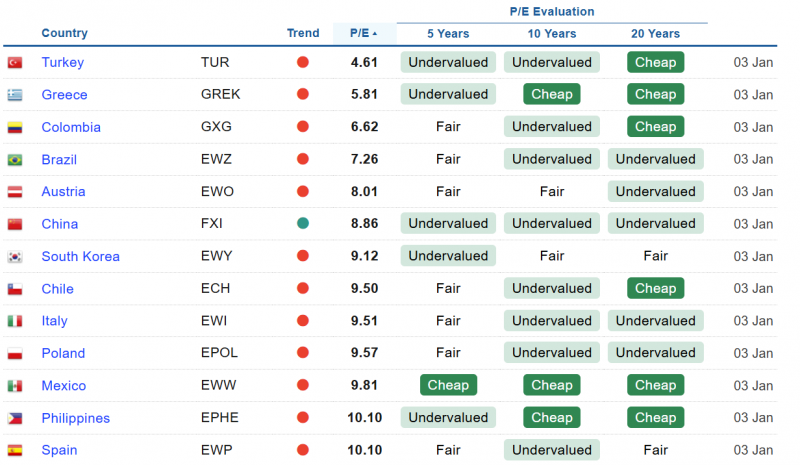

Но зарубежные рынки не ограничиваются американским – посмотрим шире. Ситуация на большинстве развитых рынков не сильно лучше – они дороги по историческим меркам. Развивающиеся рынки, наоборот, стоят в основном дешево, кроме Индии и Аргентины. В Аргентине рынок сильно вырос после прихода к власти президента Милея и его радикальных экономических реформ. Можно сказать, что ситуация в стране действительно фундаментально значительно изменилась. А Индия – отдельная интересная история.

Рынок Индии в последние годы бурно рос, так как многие инвесторы видят в ней потенциал повторения истории успеха Китая и превращения в следующую огромную экономику. Можно найти такие оптимистичные прогнозы, где Индия по размеру ВВП обгоняет США, правда только через 50 лет.

Экономика Индии действительно растет быстрыми темпами в последние годы, как и прибыли компаний. Но значительная часть роста, как и в США, за счет мультипликаторов. С P/E 24-25 Индия сейчас самая дорогая среди развивающихся рынков, и в целом в мире дороже только США и Новая Зеландия.

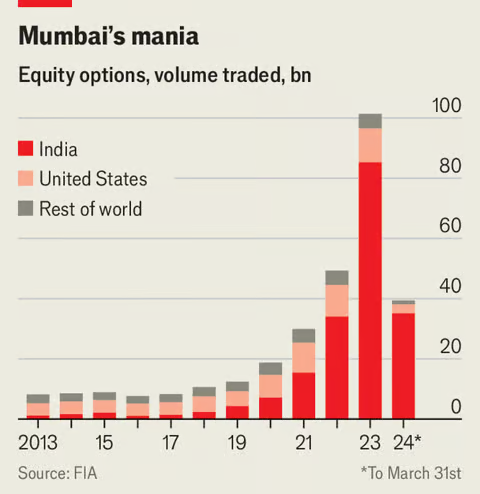

И еще интересный момент про Индию – в последние годы там произошел взрывной рост рынка опционов. По объему торгуемых контрактов он даже кратно опередил американский. Среди розничных инвесторов в этом сегменте настоящая мания. Тысячи “гуру” учат зарабатывать на опционах в ТикТоке, миллионы физиков бездумно торгуют опционами и теряют деньги, а американские хедж-фонды зарабатывают на этом миллиарды долларов прибыли. Все по классике.

Фактически рынок в Индии превратился для многих людей в огромное казино, в результате местному регулятору пришлось вводить ограничения на торговлю опционами. Угадайте по графику, в какой момент их ввели (черная линия – ETF на рынок Индии vs S&P 500). Рынок после этого почти сразу упал на 10%, но все еще стоит дорого.

С другой стороны в мире есть множество рынков, которые стоят дешево – большинство стран в Латинской Америке, Китай, Турция. Где-то низкие мультипликаторы могут быть оправданы – в той же Турции не лучшее экономическое положение, ситуация сильно ухудшилась в последние годы и ставка 47%, поэтому сравнение с историческими значениями может быть не совсем корректным.

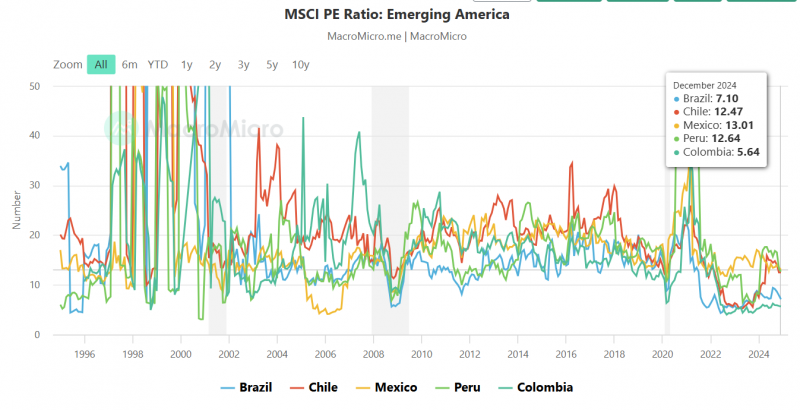

Где-то оценки сильно упали без видимых явных проблем в экономике. Например, Бразилия или Колумбия стоят сейчас рекордно дешево и в относительном, и в абсолютном выражении. При этом в 2024 году рынок в Бразилии еще упал на 30% в долларах, один из худших результатов в мире, даже хуже индекса РТС. В обеих странах у власти сейчас президенты с социалистической повесткой, что может не нравиться многим участникам рынка. И там, и там новые выборы будут в 2026 году, если к власти придут более “рыночные” кандидаты, это потенциально может стать позитивом для оценок местных компаний, как произошло в Аргентине.

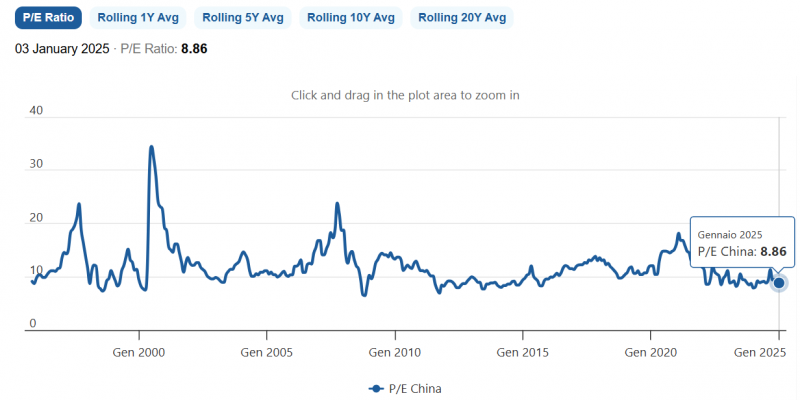

И пару слов про Китай. Местный рынок стоит дешево, если сравнивать с другими странами, но на самом деле он стоит дешево уже 20 лет, не считая локальных пиков в 2007 и 2021 годах. Правда стоит сказать, что в Китае есть внутренний фондовый рынок, доступный преимущественно местным инвесторам, и его динамика лучше, а оценки выше. Зарубежным инвесторам китайские акции доступны в основном через Гонконг, и там как раз результаты в последние годы достаточно грустные.

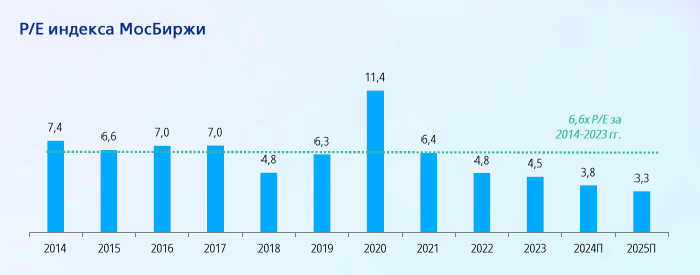

На этом фоне российский рынок с P/E около 4 сейчас едва ли не самый дешевый в мире. Дорогим он конечно никогда не был, не считая короткого периода в 2006-2007 году, когда Газпром грезил о капитализации в триллион долларов и хотел стать самой дорогой компанией в мире, а Сбер торговался за 6 капиталов. Про российский рынок недавно подробно писал, не буду повторяться – у меня позитивный взгляд и сравнение с другими рынками его только подтверждает. Несмотря на геополитические риски, высокую ставку и сложности в экономики текущие оценки компаний закладывают уже много негативных факторов, а даже незначительное улучшение ситуации может их переоценить.

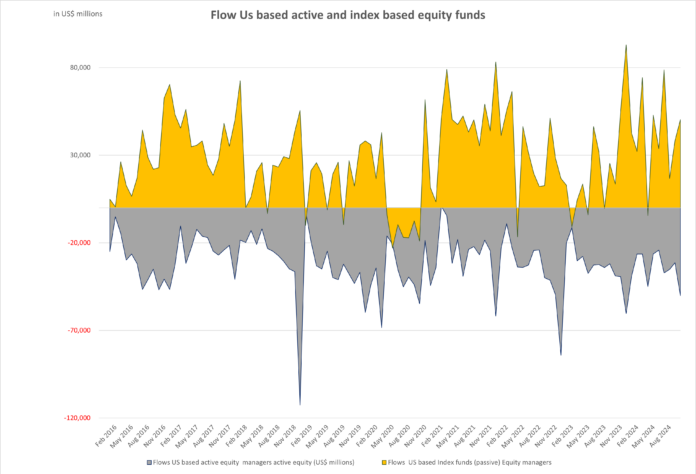

В целом последние 10-15 лет на зарубежных рынках были золотым временем для пассивных инвесторов. Покупаешь ETF на широкий рынок, больше ничего не делаешь, получаешь хорошую доходность. Вот пример движения капитала на американском рынке – стабильные притоки в пассивные фонды и оттоки из активных на протяжении последних 10 лет. Так как пассивные фонды покупают в основном акции крупнейших компаний, а активные имеют более высокую аллокацию на зарубежные рынки, небольшие компании и компании стоимости, такой переток средств инвесторов создает искажение в оценках компаний.

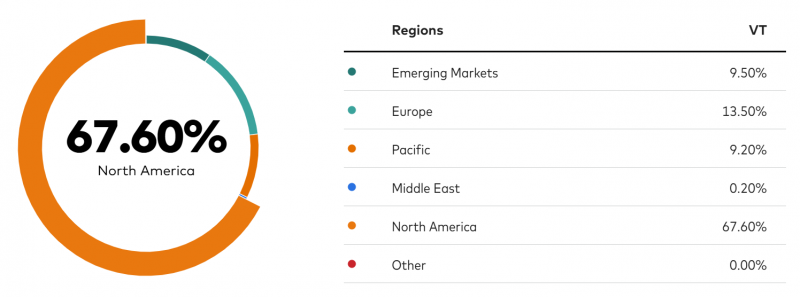

Я не думаю, что поток денег в пассивные фонды прекратится, но на мой взгляд пассивным инвесторам стоит закладывать в свои расчеты значительно более консервативные темпы роста рынка (в первую очередь американского), чем были в последние годы, я бы точно брал не больше 8-10% в год номинально и 5-7% в год в реальном выражении с поправкой на инфляцию. В то же время для большинства людей, которые не хотят тратить время на принятие инвестиционных решений, пока нет ничего лучше, чем ETF на акции мира с минимальным комиссиями (например, VT от Vanguard и множество аналогов).

Вероятно, если бы у меня был пассивный зарубежный портфель, то такой ETF занимал бы в нем основную часть, хотя 2/3 ETF приходится на дорогой американский рынок. Возможно я бы самостоятельно увеличил долю развивающихся рынков (для этого тоже достаточно ETF вроде VWO или EEM, хотя там достаточно большая доля Индии), но на длинном временном горизонте (10-20+ лет) акции все равно обычно опережают альтернативы, даже если находятся в достаточно высокой стартовой точке с точки зрения оценок.

Ставки и экономика

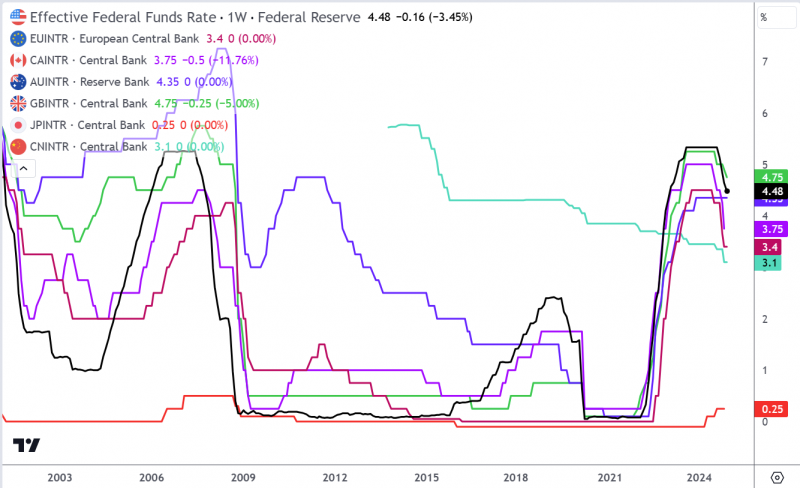

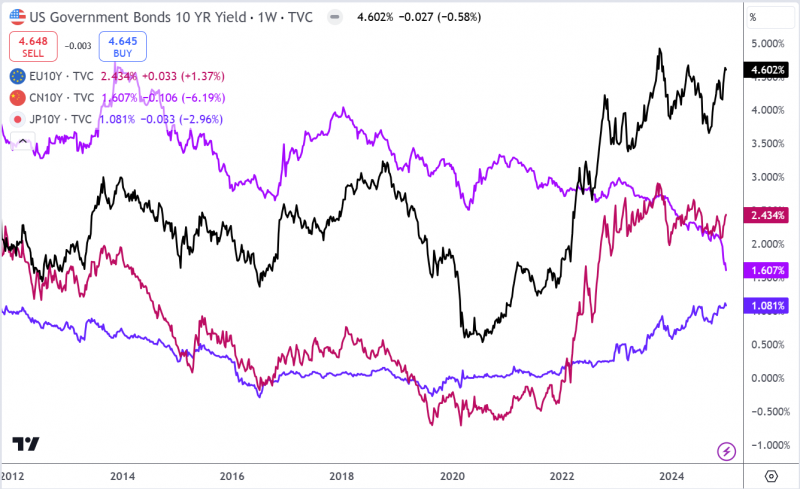

На большинстве развитых рынков в прошлом году началось снижение ставок после того, как их все резко подняли в 2022 году для борьбы с инфляцией. В целом успешно, инфляция в большинстве стран снизилась до 2-3%. В Китае ставку плавно снижают уже несколько лет. Поднимают только в Японии, но очень медленно и с нулевого уровня, поэтому она все еще самая низкая в мире.

Доходности длинных бондов в США и ЕС пока особо не падают, но сильно снижаются в Китае. Недавно они упали до 1.6%, это ниже, чем почти на всех развитых рынках. Такими темпами доходность может стать даже ниже, чем в Японии, где она впервые за долгое время превысила 1%.

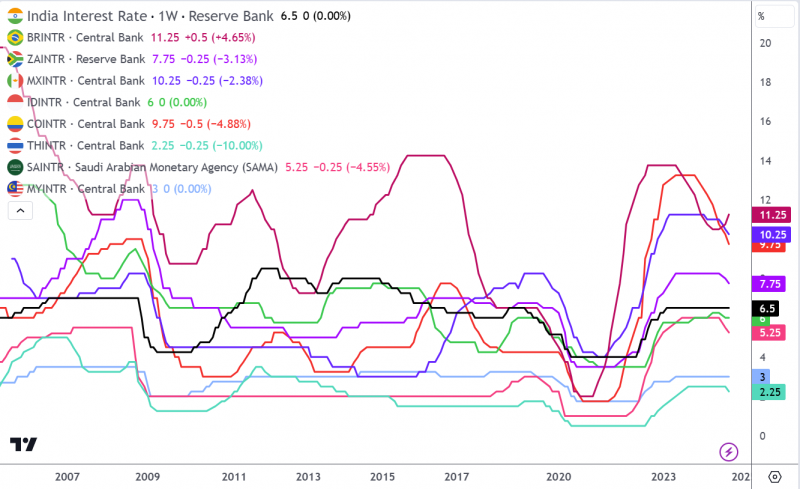

В развивающихся странах тоже начали снижать ставки. В странах Латинской Америки они сейчас выше, около 10-11%, а Азии 5-7%, хотя есть исключения. В Таиланде и Малайзии на удивление низкие – всего 2-3%.

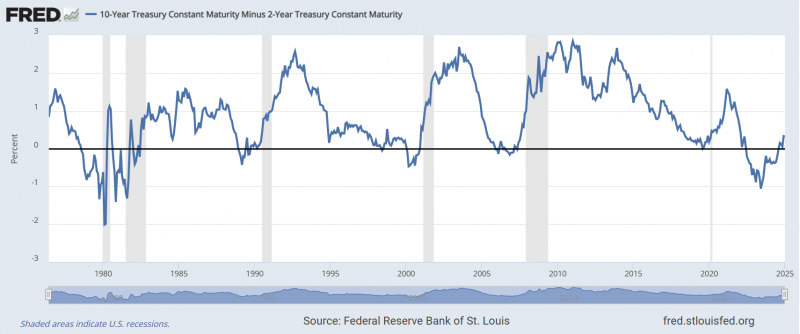

Вообще снижение ставок при прочих равных позитивно для фондового рынка. Но если ставки снижаются из-за охлаждения экономики и предстоящей рецессии – то не очень позитивно. В США недавно доходность 10-летних облигаций стала больше 2-летних, исторически почти всегда после такого разворота на горизонте 1-1.5 лет следовала рецессия.

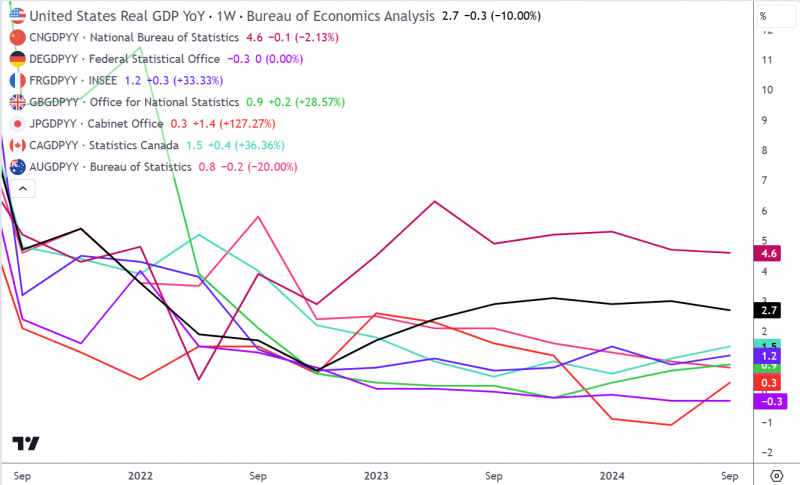

Пока в США лишь незначительное замедление экономики, но она продолжает расти достаточно быстрыми темпами. В Китае в экономике было много сложностей после ковида, включая спад на рынке недвижимости, который играет очень большую роль. В последнее время государство активно стимулирует экономику, а в недвижимости, возможно ситуация немного улучшилась. Остальные развитые страны растут медленно, а Германия вообще скатилась недавно скатилась в небольшую рецессию. В целом экономика в большинстве европейским стран в последние годы не росла быстрыми темпами, а после 2022 года получила дополнительный удар из-за отказа от российского сырья, роста цен на газ / электроэнергию и закрытия части промышленных мощностей, которые стали не конкурентоспособными. Германия как раз пострадала больше всех из европейских экономик.

В общем, пока ситуация в мировой экономике выглядит нормально, но у меня сейчас нет мнения насчет ее дальнейшей динамики – такие глобальные процессы прогнозировать обычно слишком сложно. Соответственно, делать какие-то выводы насчет влияния экономики и динамики ставок на акции и другие активы тоже не буду.

Валюты

Доллар в прошлом году укрепился почти ко всем мировым валютам, не только к рублю. И кстати до августа рубль рос к доллару и был чуть ли не самой крепкой валютой в мире, но потом резко девальвировался. Индекс доллара (DXY) находится на максимальных значениях за последние 20 лет, не считая короткого всплеска выше в 2022 году. За прошлый год доллар укрепился на 5-10% к валютам большинства развитых стран и 10-30% развивающихся. Сильнее всего упал бразильский реал, опередив в анти-рейтинге не только рубль, но даже турецкую лиру и аргентинский песо (как минимум официальный курс, не проверял курс черного рынка).

Прогнозирование курсов валют – дело крайне сложное даже с рублем, где есть хоть какое-то понимание экономики и внутренних процессов, не говоря уже про другие страны. Могу подсветить только два потенциальных момента, которые могут еще сильнее укрепить доллар в ближайший год. Первый – если Трамп введет высокие тарифы для Китая и других стран, как неоднократно обещал, это уменьшит торговый дефицит в США и при прочих равных будет способствовать укреплению доллара. Второй – если в ближайший год начнется рецессия, это тоже обычно приводит к снижению валют большинства стран к доллару, так как инвесторы перекладываются в самые надежные активы, какими пока является доллар и американские государственные облигации.

В общем, если выбирать, в какой иностранной валюте держать деньги, то со свободным доступом к зарубежным рынкам я бы держал в долларах (так собственно и делаю на счете в IB). Помимо того, что он может еще укрепиться к другим валютам, там и доходность выше, если просто держать короткие облигации или другие подобные инструменты.

Для инвесторов на российском рынке выбор валюты не столь очевиден, так как набор валютных инструментов сильно ограничен, а их доходности часто меняются и сильно отличаются от мировых бенчмарков. У меня сейчас вся валютная экспозиция портфеля на зарубежных счетах, российский портфель весь в рублях. Если решу добавить валюту и на российском рынке – буду действовать по ситуации.

Сырье

Дальше коротко рассмотрим, что происходит с сырьевыми товарами.

Нефть

Ключевой сырьевой товар для мировой экономики, а особенно для российской – нефть. Не считая провала в ковид и всплеска в 2022 году из-за разовых факторов можно сказать, что она давно находится в широком коридоре $60-90 за баррель. Примерно такой коридор я закладываю и в дальнейшем. Возможен резкий рост в случае сильной геополитической эскалации (например, война США/Израиля с Ираном) или сильное снижение в случае серьезной глобальной рецессии, но пока оба сценария кажутся достаточно маловероятными.

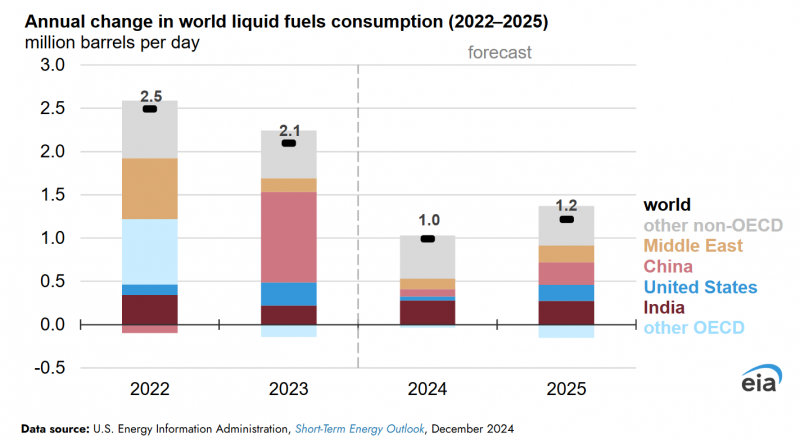

Ранее у меня были более оптимистичные ожидания по нефти и целевой коридор немного выше, чем сейчас. По прогнозам EIA в этом году спрос на нефть вырос на 1 мбд (миллионов баррелей в день) и в следующем будет +1.2 мбд. Производство при этом вырастет на 1.6 мбд. И это без учета ОПЕК+, где по-прежнему действуют ограничения на добычу нефти и есть потенциал для увеличения добычи.

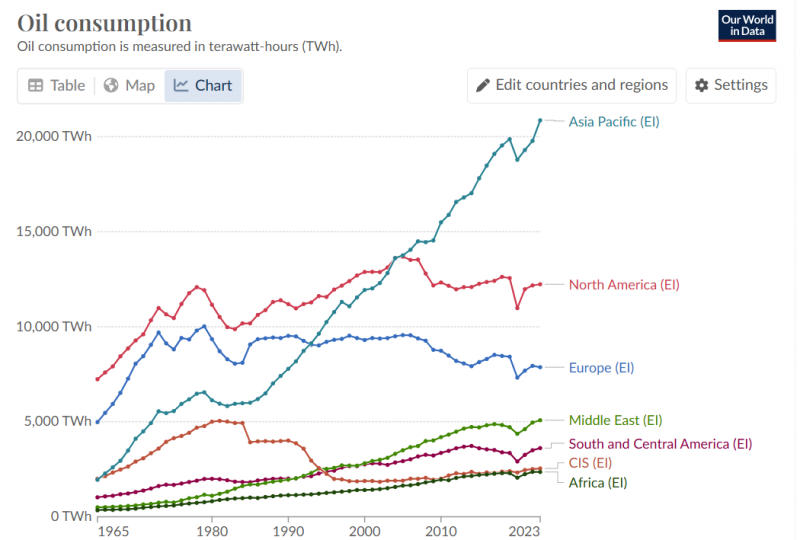

Если посмотреть более глобально, то в развитых странах уже давно тренд на постепенное снижение потребления, спрос растет за счет развивающихся стран, в первую очередь Юго-Восточной Азии. Тут цифры в TWh вместо баррелей, но смысл от этого не меняется.

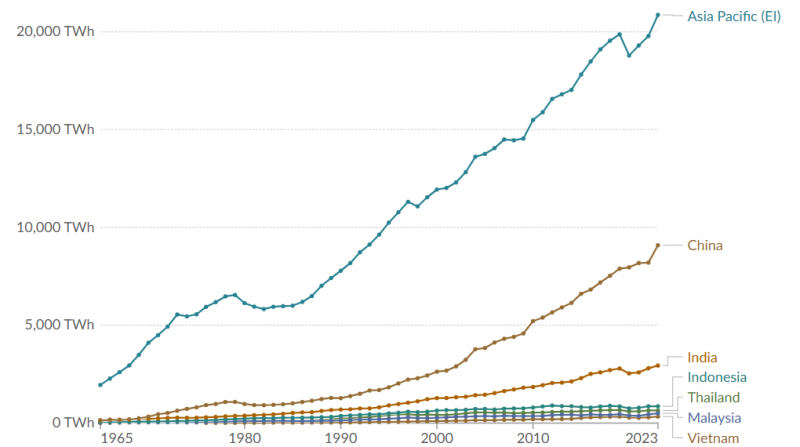

В Азии основное увеличение спроса было за счет Китая. Значимый рост еще в Индии, остальные экономики слишком маленькие, чтобы сильно влиять на общую картину. А в Китае в этом году может быть пик спроса на нефть – более половины продаваемых автомобилей уже электрические, а 30% новых грузовиков работают на газу. Бензин и дизель – это около половины всего спроса, еще нефть используется в нефтехимии / промышленности, из нее делают авиакеросин и т.д. Эти применения пока растут, но в целом кажется, что спрос в Китае скоро выйдет на плато, а потом начнет медленно снижаться, как уже происходит в большинстве развитых стран.

Без Китая спрос на нефть в мире еще будет расти какое-то время, но вряд ли быстрыми темпами. С учетом свободных мощностей ОПЕК+ и новых проектов (от Восток Ойла до Гайаны) вряд ли стоит ждать дефицита нефти на рынке и значительного роста цен. Кто-то надеется, что добыча в США начнет сокращаться после бурного роста, но пока этого не происходит.

Это не значит, что в секторе все будет плохо, многие компании и при текущих ценах отлично зарабатывают – вся российская нефтянка, например, которую держу в портфеле. Скорее речь о том, что не жду сильного роста цен и если рассматривать инвестиции в сектор, то они должны давать хорошую доходность и при нефти $70 за баррель, а не закладывать более оптимистичные предпосылки.

Газ

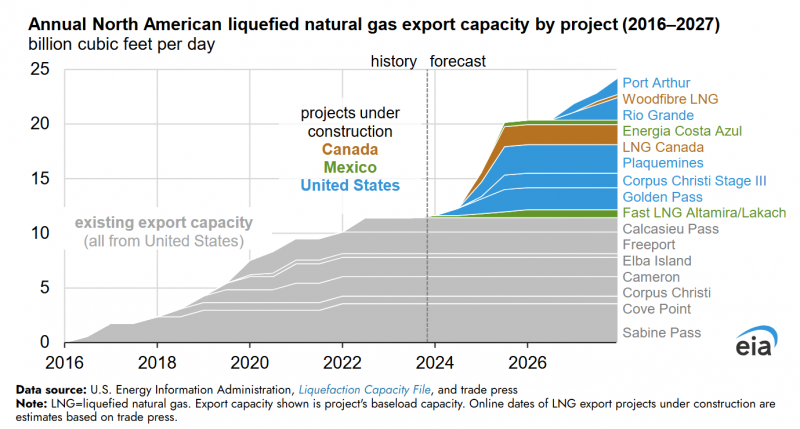

В газе основным фактором, влияющим на рынок, будет новый виток введения мощностей по сжижению газа в США, которые снова начнутся в этом году после небольшой паузы. Через несколько лет еще планируется значительный рост мощностей в Катаре. Большие новые мощности планировались и в России, но из-за санкций теперь они под вопросом.

В теории мировой рынок газа после этого должен стать менее фрагментированным, а цены в разных регионах должны сблизиться – сейчас в США они кратно ниже, чем в Европе и Азии. При прочих равных это может стать позитивом для американских газовиков, но баланс на американском рынке газа с учетом новых СПГ мощностей посчитать непросто, и возможно просто цены в Европе и Азии снизятся, а значимого роста в США не будет.

Золото

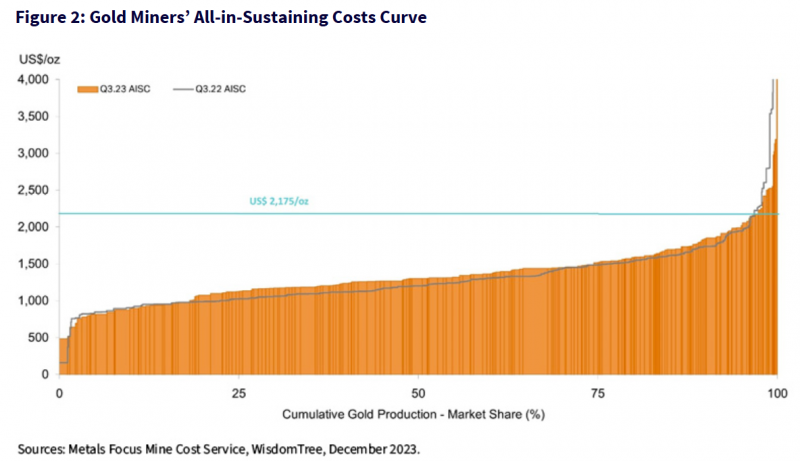

У меня с 2022 года был позитивный взгляд на золото, я его покупал в районе $1800 за унцию (через ETF) и за два года получился рост около 50%. В 2024 году золото даже немного обогнало S&P 500. Основной тезис в золоте был в том, что в условиях фрагментации мировой финансовой системы, заморозки российских ЗВР (и разговоров об их возможной конфискации) и т.д. привлекательность золота выросла как нейтрального актива выросла. Его легко хранить и перевозить (а еще можно добывать, как в России), у него есть большой ликвидный глобальный рынок, и его невозможно конфисковать или ограничить в использовании (максимум можно добиться небольшой дисконт “плохого” золота к “хорошему” различными санкциями).

Сейчас взгляд на золото стал скорее нейтральный – после роста цены потенциал дальнейшего роста золота, на мой взгляд, снизился. К тому же, через две недели к власти в США придет Трамп, а он говорил о неэффективности санкций, которые отчасти способствовали росту спроса на золото. И еще цена на золото выросла быстрее кривой затрат (на графике данные на конец 2023 года). Сейчас я бы скорее смотрел в сторону золотодобытчиков, которые хорошо зарабатывают при текущих ценах и имеют запас прочности в случае их умеренного снижения, а не физического золота. Из зарубежных компаний очень дешево стоит Solidcore в Казахстане (часть бывшего Полиметал, торгуется на AIX), правда он не будет платить дивиденды в ближайшие несколько лет.

Металлы

Из промышленных металлов самые понятные перспективы у меди – потребление электричества в мире явно будет расти (электромобили, дата-центры и т.д.), что создает устойчивый рост спроса на медь. При этом добыча меди достаточно диверсифицирована по странам, чтобы не было одного игрока, сильно влияющего на рынок. Но обычно производители меди торгуются с достаточно высокими мультипликаторами и уже закладывают оптимистичный взгляд рынка не металл.

На рынке алюминия исторически доминировал в Китай, на него приходится более половины глобального производства и потребления. Независимых публичных производителей алюминия немного и ситуация в их бизнесе в последнее время была не очень, не считая короткого роста цен в 2022 году.

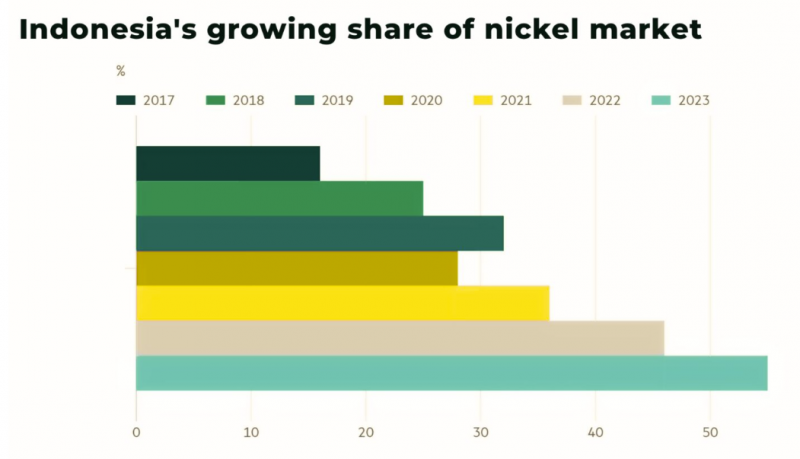

Интересная история в никеле – за последние 5-7 лет Индонезия фактически отжала этот рынок, на нее приходится более 50% мировой добычи, а скоро доля может вырасти до 70%. Исторически в Индонезии производился никель низкого качества, который нельзя было использовать в батареях для электромобилей и других сложных продуктах, но эту проблему решили благодаря партнерству с Китаем. В итоге сейчас рынок никеля контролируется Индонезией и Китаем.

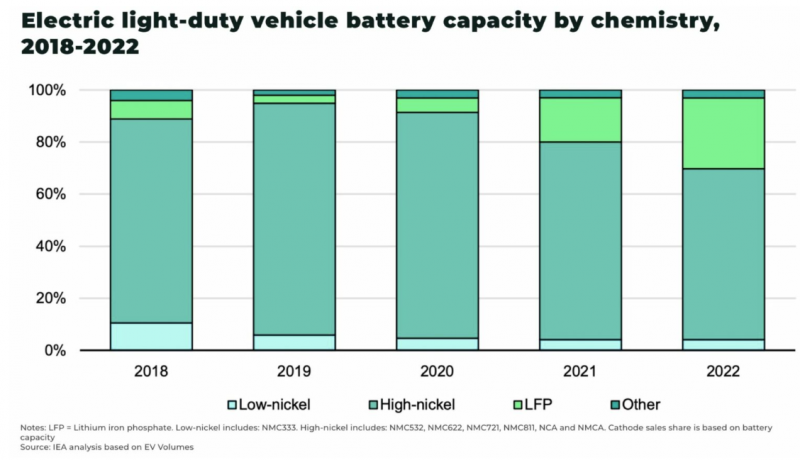

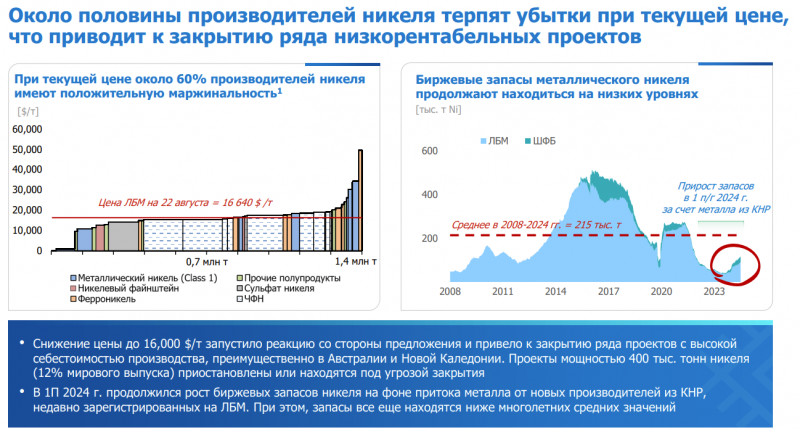

Цены на никель под давлением из-за роста производства в Индонезии и роста популярности более дешевых LFP батарей в Китае, где не используется никель. С другой стороны, по оценке Норникеля часть производителей при текущих ценах уже в минусе и сокращают производство, так что определенная поддержка для цен на текущих уровнях уже есть.

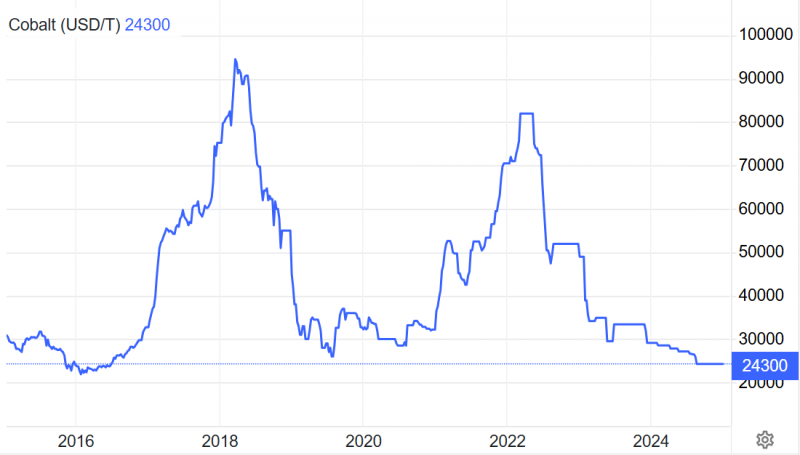

Аналогичная ситуация в кобальте – производство сильно выросло после резких скачков цен и ожиданий высоко спроса в будущем, но в LFP батареях кобальта тоже нет, поэтому цены обвалились и вряд ли сильно вырастут в обозримом будущем – по словам знакомых, которые работают в секторе, в кобальте сильное перепроизводство и пока непонятно, что с ним делать.

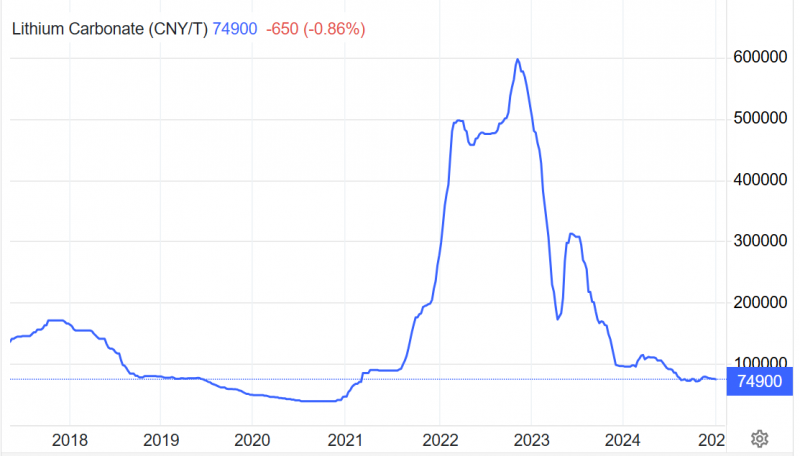

С точки зрения цен похожая динамика в литии – был большой ажиотаж и кратный рост цен в момент локального дефицита на рынке, затем добыча выросла и он сменился дефицитом, обвалил стоимость металла. Но в случае лития спрос растет, он пока используется во всех типах батарей, включая LFP. Здесь ожидаю скорее некоторые восстановление, но кратного роста цен, как был в 2022 году, не жду.

Еще из более нишевых металлов мне нравится олово – его предложение ограничено и новых проектов по добыче почти нет, при этом есть потенциал роста спроса, так как олово используется в различной электронике и прочих технологических продуктах. Держу пару майнеров, которые его добывают.

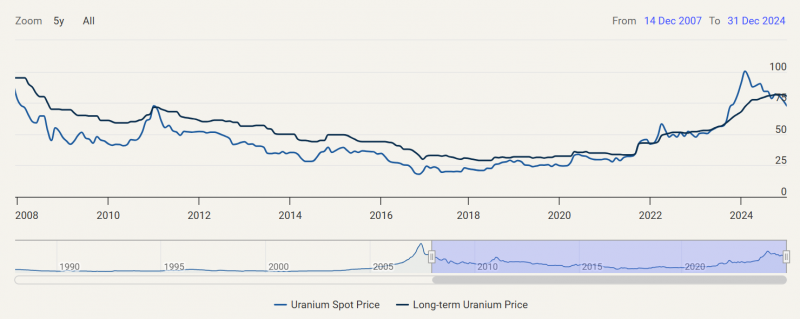

И еще я позитивно смотрю на перспективы урана – думаю интерес к атомной энергетике будет расти, так как это экологически чистый и надежный источник стабильной генерации, которую не могут обеспечить солнце и ветер. Цены на него выросли за последние 2-3 года после долгой депрессии на рынке из-за Фукусимы (была авария на АЭС в Японии в 2011 году из-за землетрясения и цунами). Тоже есть активная идея в этом сегменте рынка.

За последний год уже были новости, что технологические гиганты в США хотят строить свои дата-центры рядом с АЭС и забирать оттуда электроэнергию, правда это больше касается действующих АЭС. Самые активные инвестиции в строительство новых делают Китай и Индия. С другой стороны, в последние годы были закрытия отлично функционирующих АЭС в Европе, которые находятся в моем личном топе иррациональных экономических решений, но кажется этот тренд остановился и тоже может развернуться.

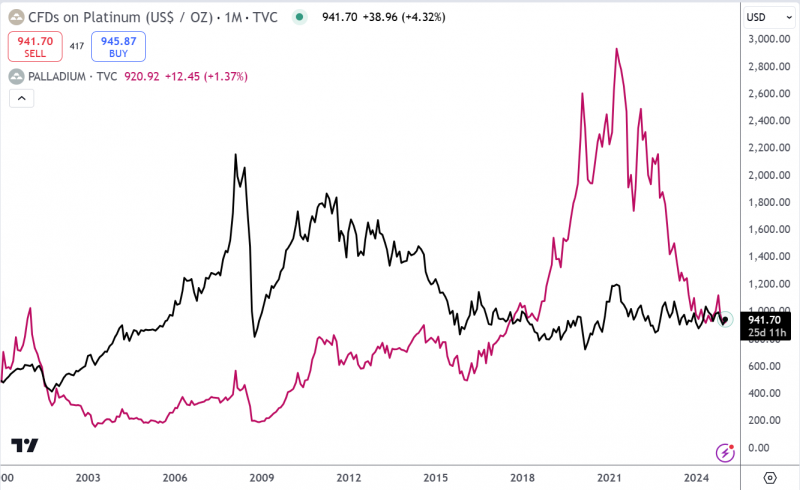

В платине и палладии ситуация достаточно грустная, платина давно стоит дешево, палладий сильно упал от пиковых цен. Большинство производителей в ЮАР сейчас работают на грани безубыточности или даже в минус, плюс там периодические бывают проблемы с электричеством и логистикой. Но явных драйверов для роста спроса и цен на металлы не видно, продажи автомобилей с ДВС наоборот будут снижаться, а на них приходится около 70-80% спроса на палладий и около трети спроса на платину. Продажи ювелирки с платиной тоже не особо растут.

Получается кстати, что из всей корзины металлов Норникеля более менее понятны перспективы только в меди, на которую приходится примерно треть выручки компании, по остальным металлам есть вопросы

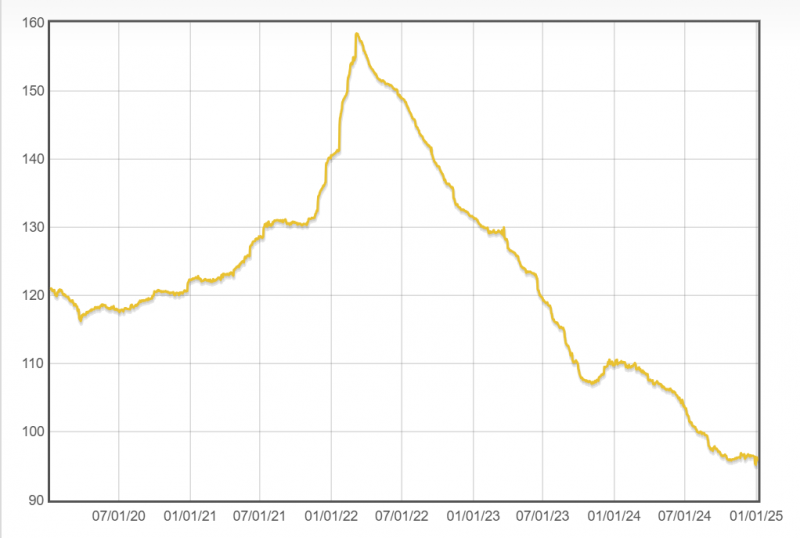

Еще один рынок, где цены сильно упали и находятся на многолетних минимумах – алмазы. Если верить в разворот, то покупка производителей алмазов (Алросы или зарубежных) может быть неплохой идеей. Но в алмазах есть открытый вопрос, что будет со спросом из-за роста популярности искусственных алмазов (LGD).

Недавно De Beers, один из двух крупнейших производителей, распродал запасы алмазов с дисконтом, а также значительно урезал планы по разработке новых или расширению текущих месторождений, можно почитать это интервью (на русском). Там же говорится, что спрос на бриллианты в Китае снизился на 50% за последние несколько лет. Часто говорят о том, что старшее поколение отдает предпочтение натуральным алмазам, а молодое – искусственным (вот пример обсуждения в Твиттере). И дело не только в цене, в развитых странах некоторые считают искусственные алмазы более “экологичными”, так как их не “копают дети руками в Африке”.

У меня есть одна компания в секторе в портфеле на очень маленькую долю, которая уже превратилась в опцион (либо обнулится, либо будут “иксы” с низкой базы). Делать значительную ставку на сектор я бы пока не стал, в этом плане Алроса мне не очень нравится, думаю на российском рынке есть более понятные идеи в экспортерах.

Выборочные сектора и компании

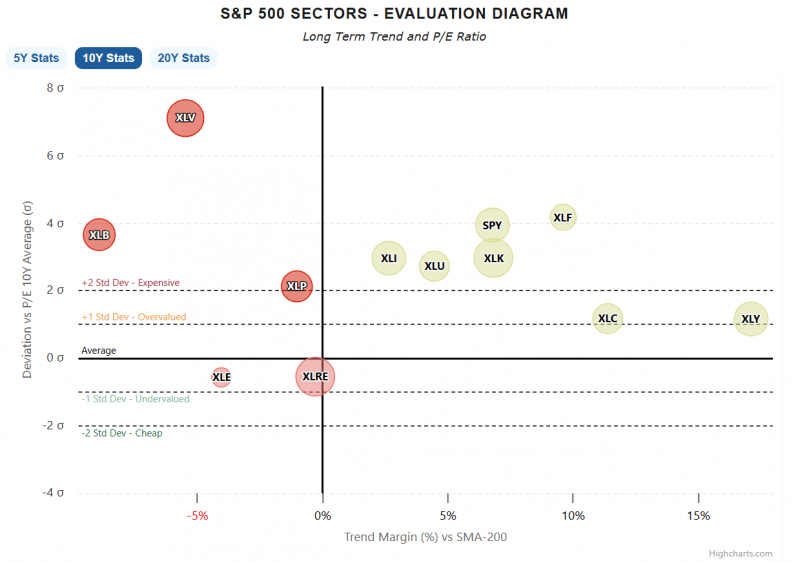

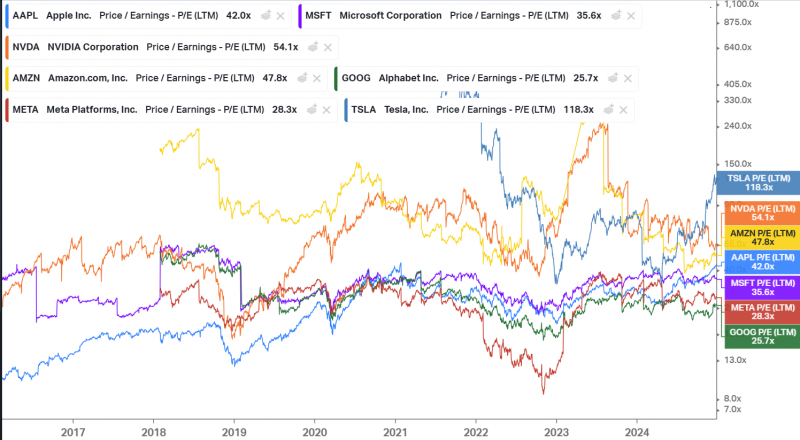

Вернемся к фондовому рынку, чтобы чуть более детально посмотреть на отдельные сектора и компании. Если взять структуру S&P 500 по секторам, то фактически все стоят намного дороже исторически средних значений, не только технологические компании с быстрым ростом показателей. Чуть дешевле только нефтегаз и недвижка, но не сказать, что P/E 15 и 36 соответственно – это дешево.

Большинство компаний MAG7 торгуются с P/E в интервале 30-40 (у Nvidia и Amazon LTM выше, но прибыль растет и в следующем году мультипликаторы снизятся). Запредельно дорого стоит только Тесла – акции взлетели после победы Трампа на выборах, а показатели, наоборот, под давлением. Alphabet (Google) стоит “всего” 25 P/E, даже дешевле, чем индекс S&P 500. Правда Google уже несколько лет торгуется с дисконтом к другим бигтехам.

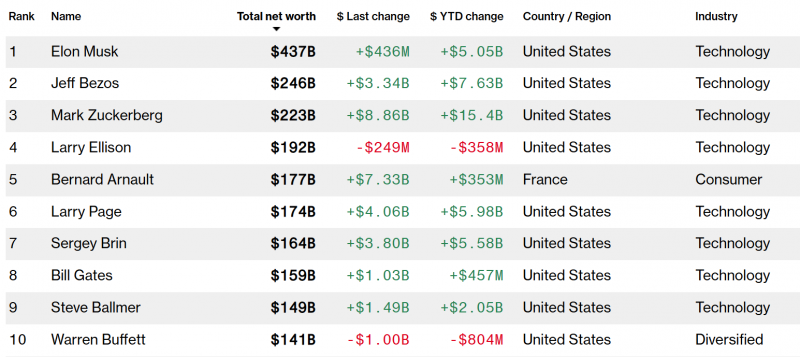

Состояние Маска, кстати, перевалило за $400 млрд, такими темпами и триллион долларов уже не кажется чем-то недостижимым в обозримом будущем. А еще капитал Маска скоро может стать больше, чем капитализация российского фондового рынка, если рынок продолжит давать огромные оценки его компаниям. Вообще в топ-10 мирового списка кроме Бернара Арно (LVMH) и Уоррена Баффета все сделали капитал на американских технологических компаниях.

Наверное Google – самый не очевидный кейс среди MAG7. С одной стороны, компания теряет долю на рынке поиска в США, в этом году она может упасть ниже 50%. Сейчас доля снижается из-за Amazon и TikTok, а в будущем многие видят риск из-за ChatGPT от OpenAI и других подобных решений. При этом Google сам разрабатывает подобные инструменты, но есть риск, что в них будет сложнее продавать рекламу и это тоже будет давить на доходы.

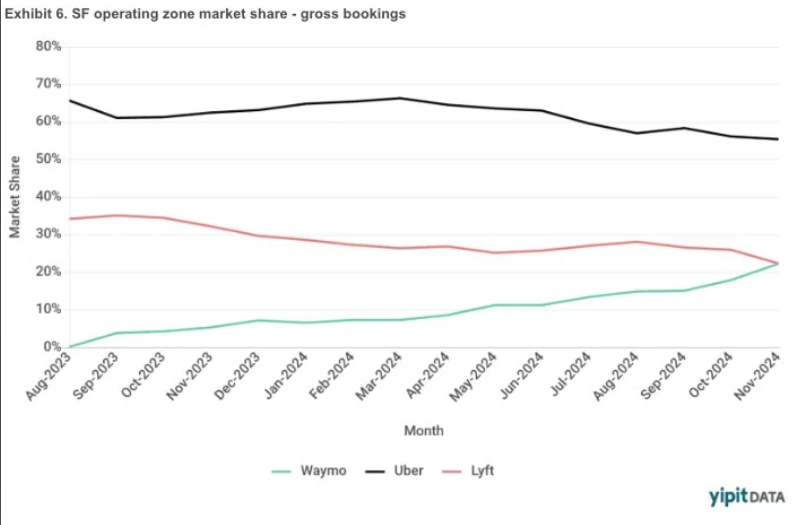

С другой стороны, недавно были новости, что Waymo от Google обогнал по доле рынка такси Lyft в Сан-Франциско и занял четверть рынка всего за год после запуска. Waymo – это полностью беспилотные автомобили, которые перевозят пассажиров в коммерческом режиме без водителя за рулем. Из этой динамики многие делают вывод, что проблема беспилотного транспорта, по сути, решена, осталось дело за малым – масштабировать сервис и свести его экономику. Соответственно, на длинном временном горизонте это может принести Google очень много денег. Но пока Waymo убыточен даже операционно на уровне поездок, без учета огромных R&D издержек и прочих расходов, так как автомобили с кучей лидаров и прочих датчиков и сенсоров стоят дорого.

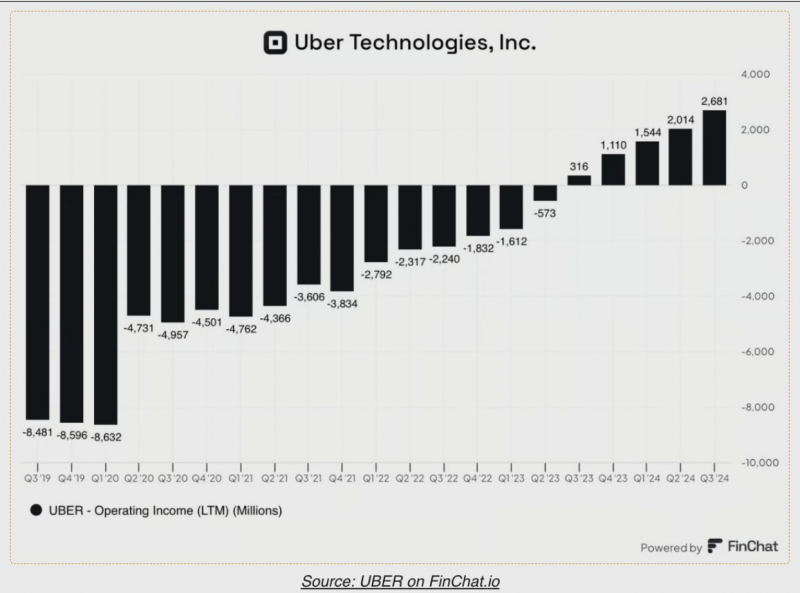

Интересно, что за последний год Uber впервые вышел в нормальную операционную прибыль после почти 15 лет убытков. На фоне успехов Waymo есть вопросы, насколько его бизнес модель с “живыми” водителями жизнеспособна на длинном временном горизонте. Но очевидно, что о полной замене людей за рулем речь пока не идет, развитие беспилотного транспорта займет еще много лет, прежде чем он станет по-настоящему конкурентным, особенно за пределами развитых стран, где рабочая сила намного дешевле.

А пока Uber и Waymo, наоборот, запартнерились в нескольких городах в США – заказать Waymo можно будет через приложение Uber. Также Uber будет следить за состоянием машин – если нет водителя, кто-то их должен чистить, чинить и т.д.

У меня сейчас нет технологических компаний в США в портфеле, так как фактически все стоит дорого (вот разве что насчет Google можно поспорить, но там свои риски в поиске). Фактически за последние годы были два коротких периода (провал во время ковида и коррекция в 2022 году), когда многие технологические компании можно было купить по адекватным ценам – я хорошо воспользовался первым, но упустил второй. Придется, видимо, ждать новой такой возможности, а пока пытаться искать идеи в менее популярных и нишевых историях.

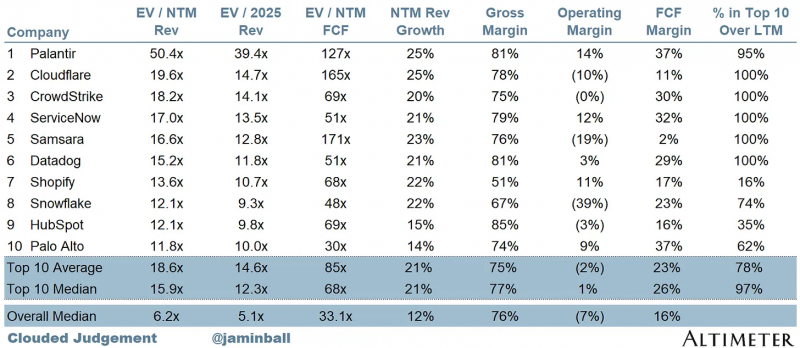

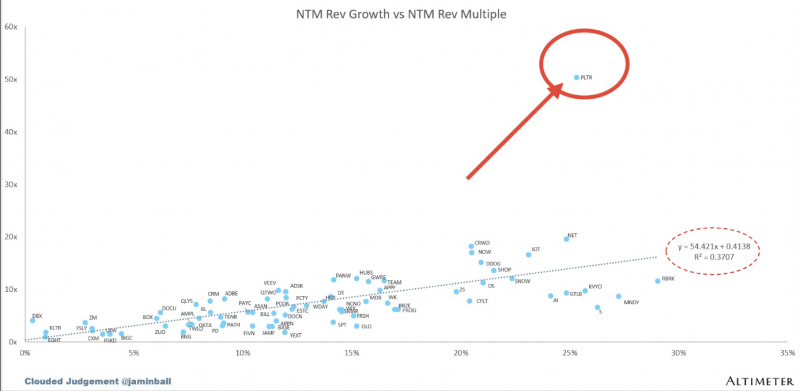

Вот, например, американские разработчики софта – ни одной компании с ростом выручки быстрее 25%, при этом они стоят дороже 10 NTM выручек (т.е. прогнозной выручки за следующие 12 месяцев). Про мультипликатор к FCF я даже не говорю, при этом у многих компаний SBC (компенсация акциями сотрудникам) сопоставима с FCF или даже выше, т.е. они убыточны по P&L. Сравните это с российскими разработчиками софта, у которых P/E ниже, чем P/S в США.

Самая безумная оценка у Palantir, даже на дорогом американском рынке он сильно выбивается из общей картины. Компания стоит $180 млрд при LTM выручке $2.6 млрд и прибыли $0.5 млрд. Вообще покупка компании со зрелым бизнесом без кратного роста с оценкой 50 NTM выручек почти никогда в истории не приносила хорошие результаты на достаточно длинном горизонте. Но за время на рынке я научился не шортить подобные акции, хотя очень хочется – никто не мешает котировкам вырасти еще в 2-3 раза, прежде чем будет неминуемая коррекция.

Возможно даже больше меня удивляют компании из традиционных секторов, которые стоят безумно дорого. Мне сложно найти логику, по которой ритейлеры вроде Costco и Walmart, бизнес которых растет на 5-7% в год, чуть быстрее инфляции, могут стоить 50+ и почти 40 P/E соответственно. Тут даже нет AI, который может совершить революцию и вывести бизнес на принципиально новый уровень. Шортить такие акции с растущим трендом, естественно, тоже не стоит, но покупать их очень опасно – пара “плохих” отчетов, где темпы роста будут на пару процентов хуже ожиданий аналитиков, и котировки могут упасть на 30-50%+ (т.е. просто прийти к “нормальным” мультипликаторам).

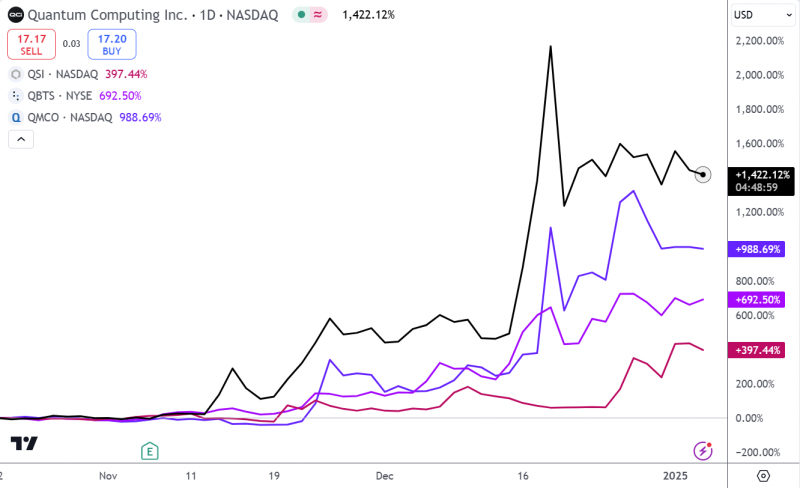

Но самый безумный кейс на американском рынке за последнее время – это “квантовые” акции. Несколько компаний, в названии которых есть Quantum, начали бурно расти в ноябре, а в декабре вообще улетели на новости, что Google выпустил квантовый чип Willow, который может быстро решать некоторые ранее недоступные задачи (на самом деле очень ограниченные, практических применений у него пока мало). В итоге из акции выросли в 5-15 раз за пару месяцев, даже в крипте редко бывают такие доходности.

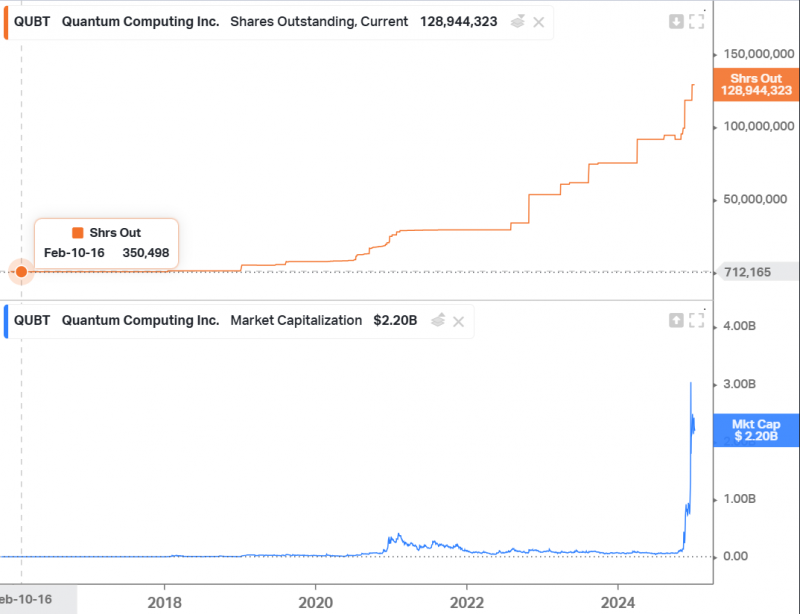

Для понимания, капитализацию QUBT разогнали с $50 млн до $3 млрд (сейчас $2.2 млрд), при этом у компании нет выручки, штат около 50 сотрудников и примерно нулевые шансы сделать какие-то большие прорывы и конкурировать с Google и другими гигантами. За время публичной истории котировки несколько раз разгоняли на порядок, QUBT выпускала кучу новых акций и жила так до следующего хайпа. За 8 лет размыли акционеров в 300 раз – отличный бизнес. Естественно, цена неминуемо рухнет, но шортить такое крайне опасно, к тому же шорт стоит 150-300% годовых.

Есть, конечно, и относительно недорогие компании. Например, PayPal стоит 20 P/E, а Match Group – 15. Хотя для российского инвестора и такие мультипликаторы кажутся высокими. Но у них не особо позитивная динамика показателей (Match) или высокие конкурентные риски (у PayPal забирают долю рынка Apple Pay, Google Pay и тд.).

Вообще Match – интересный кейс. В США уже больше половины пар знакомятся онлайн. Кажется, должен быть огромный и очень прибыльный рынок. Match занимает половину рынка, выпустил больше десятка приложений на любой вкус и цвет, при этом количество клиентов не растет, а вся компания стоит $8 млрд. Кажется, что в индустрии есть огромный потенциал, но его пока никто не реализовал.

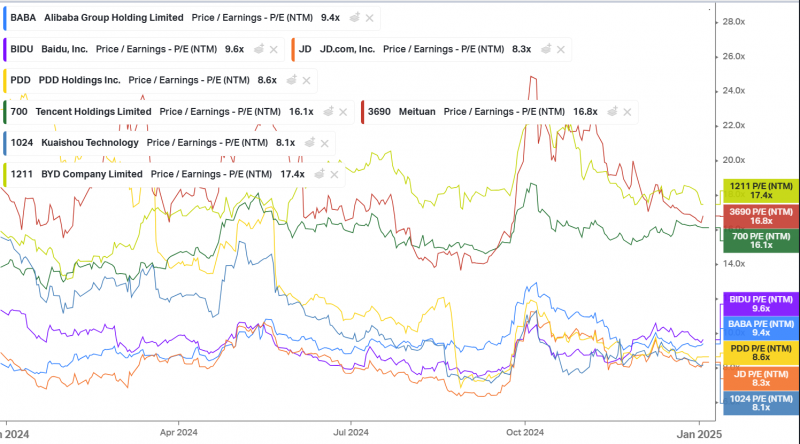

В отличие от американского технологического сектора, китайский стоит дешево. Многие крупнейшие компании торгуются дешевле 10 P/E, самые дорогие вроде Tencent и BYD стоят 16-17 P/E. При этом у китайских компаний есть те же самые AI, электромобили и прочие высокие технологии. Им вряд ли позволят занять серьезные позиции в США или Европе, но в Китае свой большой внутренний рынок и еще все развивающиеся страны в качестве потенциальных рынков бонусом.

А еще многие китайские компании начали активно возвращаться капитал акционерам в последние несколько лет, та же Alibaba начала платить дивиденды и делает большие байбеки. Котировка это пока, правда, не сильно помогает. В прошлом году все китайские акции резко выросли в сентябре на фоне новостей об очередной рекордной программе стимулирования экономики со стороны китайских властей, но затем скорректировались обратно. Я держу в портфеле китайские акции и думаю, что они в какой-то момент должны переоцениться.

Про отдельные сектора и компании можно очень долго рассказывать, но пост тогда станет совсем большим, поэтому сделаю паузу. В целом на зарубежных рынках у меня в последнее время значительная часть портфеля была в сырьевых компаниях, планирую в этом году увеличить диверсификацию по секторам, так как сейчас получается значительная корреляция с российским. А одна из основных целей инвестиций зарубежом – диверсификация рисков, которая уже несколько раз помогала мне избегать значительных просадок во время кризисов. Если у вас есть интересные идеи на зарубежных рынках – буду рад обсудить в комментариях.

Рынки СНГ

Помимо стандартного счета в Interactive Brokers у меня также есть брокерские счета в Казахстане и Узбекистане. Про открытие локальных счетов писал здесь (Казахстан) и здесь (Узбекистан).

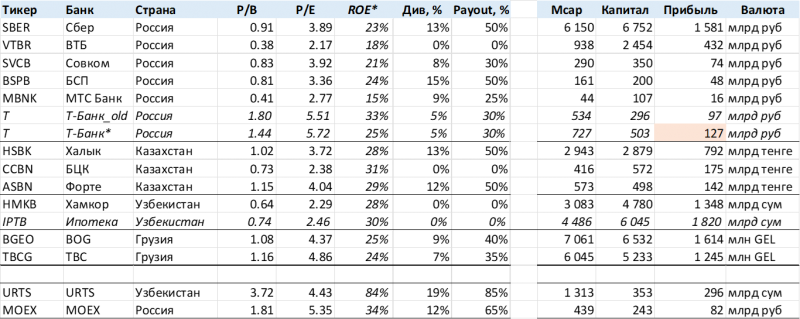

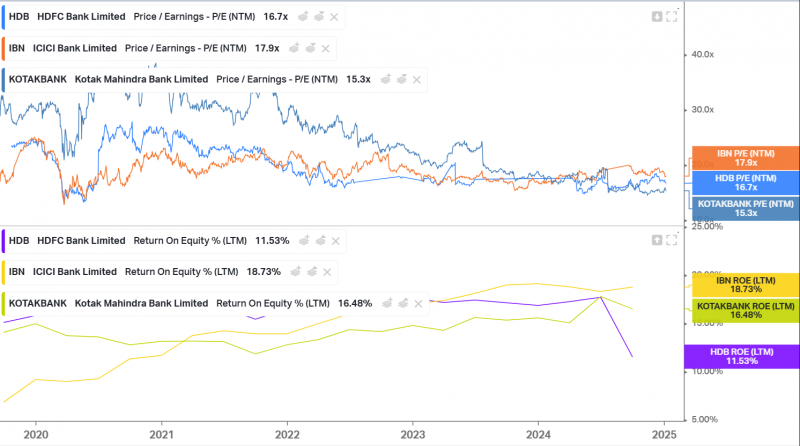

Оба рынка привлекают тем, что на них есть очень дешевые компании, в первую очередь банки, которые при этом имеют отличный прибыльный растущий бизнес. Банки в Казахстане и Узбекистане стабильно работают с ROE 30%+ (в России только Тинек может с натяжкой этим похвастаться, и в целом в мире таких примеров очень мало), при этом стоят дешевле или около 1 капитала, P/E < 3-4. В Узбекистане еще держу акции местной товарно-сырьевой биржи, которая стоит около 4 P/E и имеет потенциальную дивдоходность почти 20% в местной валюте. Еще есть пара публичных банков в Грузии, но они чуть дороже и торгуются на LSE, поэтому их покупка может нести инфраструктурные риски.

Сделал сравнительную таблицу банков в России и СНГ, здесь прибыль и капитал – LTM по отчету за третий квартал. В Тиньке прибыль занижена, я грубо накинул 30 млрд за Росбанк, но по факту наверное больше. ROE посчитан грубо как LTM прибыль деленная на текущий капитал, т.е. он занижен на несколько процентных пунктов для всех банков. Тут нет Kaspi, потому что там на банк приходится только треть прибыли и сравнение будет не очень релевантным, ну и стоит он намного дороже. В целом, все банки в СНГ стоят дешево, так что есть богатый выбор, на любой вкус и цвет.

Для сравнения сколько стоят банки в других странах. В США крупные банки торгуются с P/E = 11-14, это при том, что только у JPM получается выжимать ROE около 15-16%, а у остальных даже 10% не всегда получается делать.

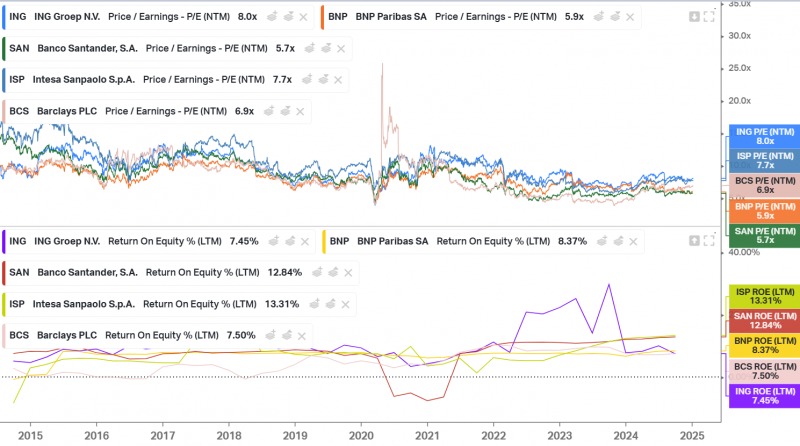

Крупные банки в Европе стоят подешевле, P/E = 6-8, но у них тоже ROE как правило не более 10%, максимум 12-13%. Можно сказать, что в США и Европе валюта стабильнее, чем в странах СНГ, поэтому реальный ROE выше. Но даже если вычесть из ROE банков в России или Казахстане 5-10%, чтобы учесть потенциальную девальвацию, они все равно останутся рентабельнее и дешевле.

В быстрорастущей Индии экономика банков уже получше, ROE 15-20%, но и стоят они P/E = 15-20. Дорого, как и весь индийский рынок. Плюс тут уже не такая стабильная валюта, рупия плавно девальвируется к доллару.

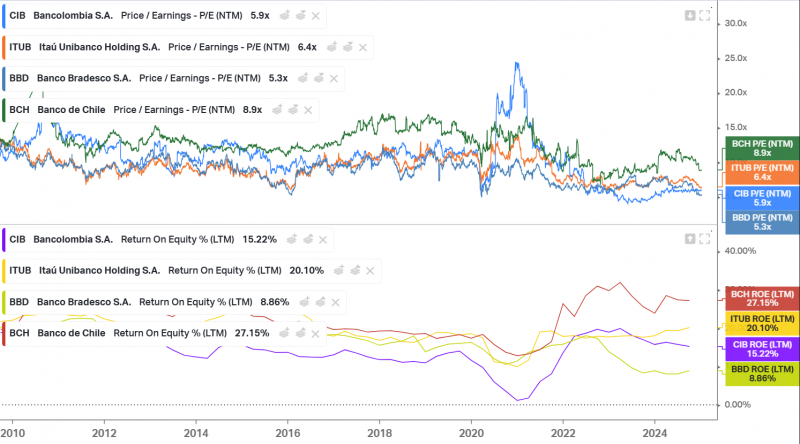

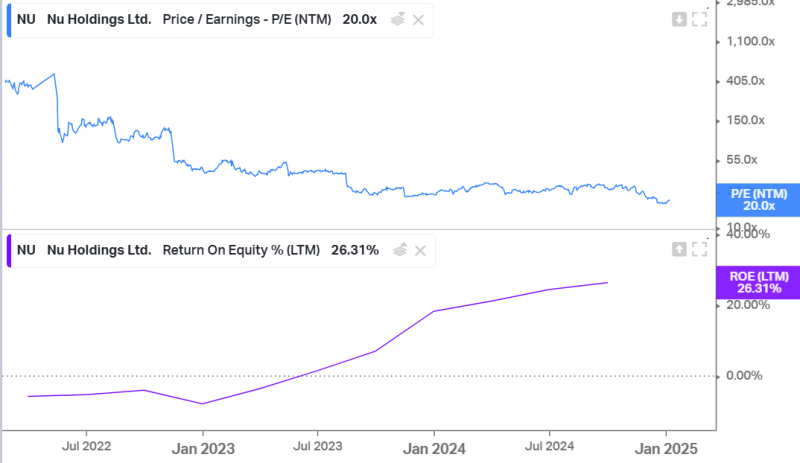

В Латинской Америке уже есть более дешевые банки с неплохим ROE, но они все равно дороже банков в СНГ, при этом локальные валюты и экономики не могут похвастаться устойчивостью. Отдельно можно выделить NU Bank, что-то вроде местного Тинькофф, который быстро растет и вышел на хорошую рентабельность, но и стоит P/E = 20.

В общем, банки в Казахстане и Узбекистане, на мой взгляд, являются отличными идеями. Если очень грубо посчитать потенциальную отдачу от таких вложений, берем банк с ROE 30-35% в локальной валюте, убираем 5-10% за счет девальвации тенге/сума, получаем потенциальную доходность около 25% годовых в долларах при неизменных мультипликаторах (которые очень низкие и вряд ли упадут).

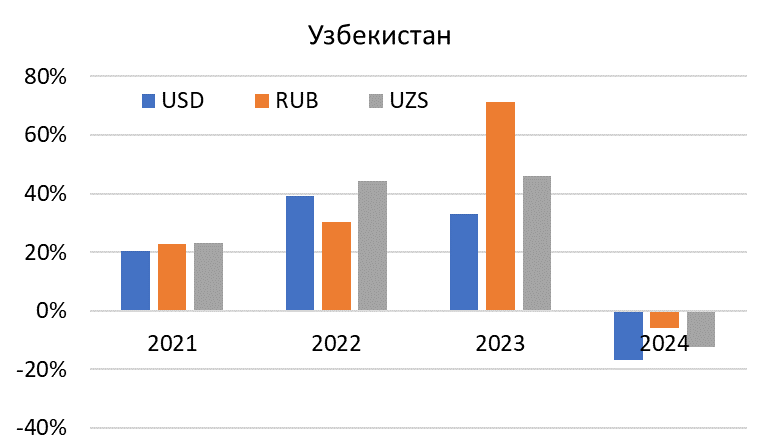

Про свои позиции на рынки Казахстана пишу здесь. Про Узбекистан пишу редко, там очень неликвидный и специфичный рынок, последний апдейт делал год назад. Подбил динамику за прошлый год – после трех лет хорошего роста было падение (график с доходностью личного портфеля по годам ниже). За 3.5 года среднегодовая доходность 20% в долларах и 31% в рублях – в целом неплохо. Держу Хамкор банк (HMKB) и товарно-сырьевую биржу (URTS).

Криптовалюты

В завершение пару слов про криптовалюты. Я держу крипту, в первую очередь биткоин, с 2017 года. Он вырос на ~120% за 2024 год и почти в 6 раз за последние два года, но до этого упал в 4 раза от предыдущего пика. В прошлом году главным событием стал запуск спотовых ETF на биткоин в США в январе. За год общий AUM десятка запущенных ETF превысил $100 млрд, теперь биткоин точно можно считать полноценным финансовым активом.

С момента первой покупки в 2017 году биткоин сделал примерно х50 в долларах и опередил почти любой актив, даже немного акции Nvidia. И еще интересно, что в этом цикле за последние два года биткоин вырос сильнее, чем многие популярные альткоины, хотя во время бычьих рынков обычно бывает наоборот. Значительно больший рост показала только Solana, но преимущественно в 2023 году.

Но, естественно, всегда есть монеты и токены, которые выросли в десятки раз и более. В этот раз мода у криптанов на мемкоины – не знаю, слышали вы про PEPE, WIF или Fartcoin (про него я недавно делал пост в канале), вот просто для справки их графики. Я, естественно, в их росте никак не участвовал и узнавал о существовании очередного токена только после того, как он уже “сделал иксы” и об этом начинали писать в Твиттере.

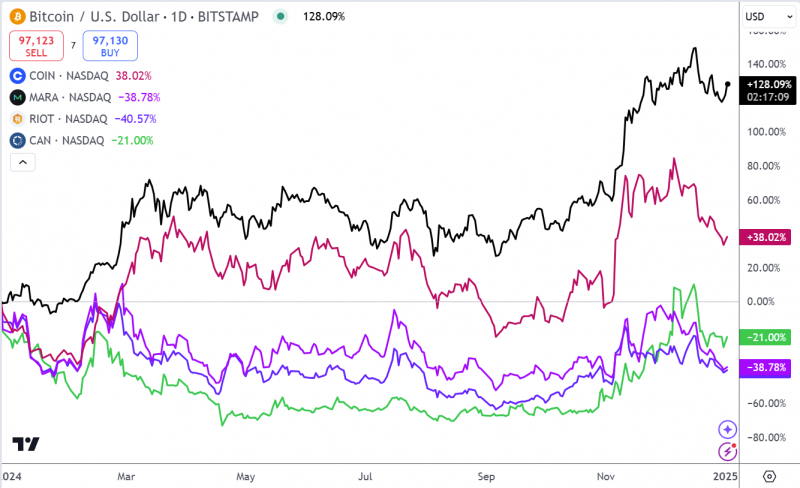

И еще интересно, что акции, связанные с криптой, тоже сильно отстали от биткоина (криптобиржа Coinbase) или вовсе закончили год в минусе (большинство крипто майнеров и производитель оборудования для майнинга Canaan). За два года у них динамика получше, но все равно не дотягивает до биткоина. Пока в этом цикле просто держать биткоин в портфеле было хорошим решением по сравнению с большинством альтернатив.

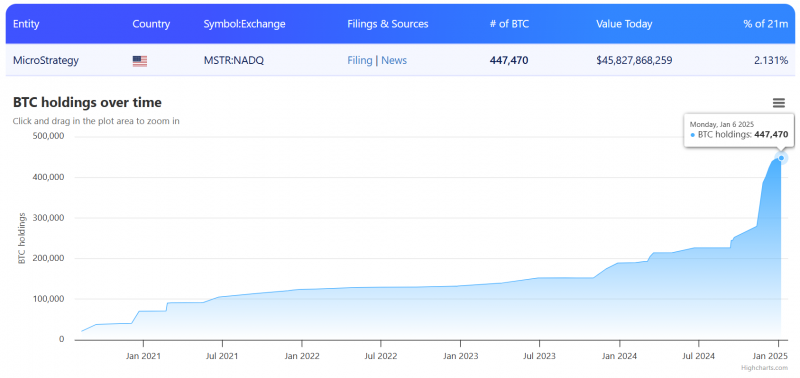

Последняя интересная история, о которой расскажу – это MicroStrategy (MSTR). Когда-то это был обычный средненький разработчик софта, который начал в 2020 году скупать биткоины к себе на баланс. Тогда биткоин стоил около $10 тысяч. С тех пор стоимость биткоина выросла в 10 раз, MSTR выпустил новых акций и долга на $20+ млрд и скупил 447 тысяч биткоинов. Сейчас MSTR – крупнейший из известных держателей биткоина, владеет более 2.1% из возможных 21 млн BTC. В 2024 году компания сильно ускорила темп покупок, в том числе поспособствовав росту стоимости BTC.

Стоимость биткоинов на балансе MSTR сейчас составляет около $45 млрд, капитализация $88 млрд и еще $4 млрд долга, т.е. компания торгуется с премией около 100% к биткоинам на балансе. Покупать биткоины как бы выгодно в таком случае за счет выпуска новых акций – количество биткоинов в расчете на одну акцию растет, получается что-то вроде покупки BTC с плечом через акции MSTR (компания называет это BTC yield, но никакого дохода на самом деле, конечно, нет). С такой нехитрой логикой акции разогнали в прошлом году, на пике они показывали рост 700%+ при росте биткоина чуть больше 100%, потом немного скорректировались.

Потом осенью еще запустились ETF, которые покупают акции MSTR с плечом, и в этой игре появился новый уровень. ETF скупают акции MSTR и разгоняют их, у MSTR растет премия к биткоину на балансе, компания выпускает новые акции, покупает на эти деньги биткоин, BTC растет в цене. Цикл повторяется, все счастливы и зарабатывают много денег, особенно владельцы ETF, которые берут плечо на плечо.

Эти два ETF имеют общие активы $5 млрд, а с учетом плеча держат акции MSTR на $10 млрд, но не напрямую, а через производные инструменты, и эти цифры могут быстро меняться. А еще MSTR недавно включили в индекс S&P 500 и акции накупили индексные фонды, так что в разгоне даже немного поучаствовали обычные бабушки и дедушки своими пенсионными накоплениями, хотя они об этом даже не догадываются.

И нет, это не пирамида, потому что пирамидами занимаются всякие мутные личности на маленьких масштабах. Это называется грамотный финансовый инжиниринг, который умеют делать серьезные дяди на Wall Street. Все согласовано с SEC (который 10 лет не одобрял обычный ETF на биткоин, так как считал его “опасным”) и прочими регуляторами.

Если серьезно, это правда не пирамида, а просто очень рискованная финансовая стратегия одной компании, помноженная на очень рискованный производный финансовый инструмент на нее. Естественно, в какой-то момент на рынке будет серьезная коррекция, купившие на пике паи этих ETF потеряют 90-99%+, акции MSTR тоже кратно схлопнутся, намного сильнее, чем упадет стоимость биткоина. Плечо работает в обе стороны, единственный вопрос – с каких уровней случится это падение.

Самый плохой сценарий – если кошельки MSTR хакнут или компании придется распродавать BTC из-за финансовых сложностей. Тогда весь этот маховик может раскрутиться в обратную сторону и спровоцировать затяжную крипто зиму. Но пока биткоин максималисты всем довольны и считают основателя MSTR и автора всей идеи Майкла Сейлора гением, потому что number goes up (имеется в виду цена BTC), а это главное.

Я в таких историях не участвую, спокойно сижу в своих биткоинах без плечей и производных инструментов, и планирую так делать дальше. Еще есть немного ETH и TON, но там тоже “иксы” быстро не делаются. Хотя иногда, глядя на все это безумие, чешутся руки раскидать хотя бы несколько тысяч долларов в плечевые ETF или мемкоины – авось повезет и тоже повторю историю успеха Fartcoin миллионеров. Но пока держусь, и вместо этого покупаю банки с P/E = 3 и прочую скукоту 🙂

В завершение

Хотя основной личный фокус в последнее время сместился на российский рынок по понятным причинам, у меня по прежнему значимая часть активов на зарубежных брокерских счетах, и в этом году наоборот планирую чуть чаще писать про зарубежные инвестиции, чем в предыдущем. Если у вас есть интересные идеи на зарубежных рынках (или вдруг в крипте) – всегда рад обсудить, можно здесь в комментариях или в телеге @StrategyGuy.

Также если есть желание разобрать бизнес какой-то зарубежной компании или расписать идею, которую держите в портфеле, можно опубликовать материал на сайте и получить за это бесплатную подписку – условия тут. Несколько недавних примеров таких разборов от подписчика – Crocs, Gravity.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: