Общий контекст

Идея инвестировать на рынке Узбекистана появилась еще в феврале 2020, когда мы начали обсуждать этот вариант инвестиций с Николаем Василенко (ведет проект Investorville). Потом случился коронавирус, все рынки обвалились (а в Узбекистане нет, там вообще не заметили, что весь мир летит в пропасть, про это еще напишу ниже), и эти планы временно отошли на второй план. Но в прошлом году вернулся к этой идее, кажется в мае 2021 года открыл счет и начал постепенно инвестировать. Сейчас у меня около 3.5% портфеля вложено в акции в Узбекистане.

В общих чертах идея инвестиций в Узбекистан имеет несколько базовых тезисов:

- Экономика и население страны растут достаточно быстрыми темпами, среди всех стран СНГ Узбекистан, наверное, имеет наилучшую динамику. По прогнозам ВВП Узбекистана в следующем году вырастет на 5.5% – это значительно выше, чем в России и большинстве стран мира. Несколько знакомых были в Ташкенте за последний год и все говорят, что город выглядит очень живым и по нему видно, что экономика активно развивается.

- До 2016 года Узбекистан был диктатурой с очень закрытой экономикой. В конце 2016 года президентом Узбекистана стал Шавкат Мирзиёев и начал рыночные реформы – была введена свободная конвертация национальной валюты, проведено дерегулирование и либерализация банковского сектора, налоговая реформа, начата приватизация некоторых активов (хотя большинство крупных компаний все еще принадлежит государству).

- Проникновение многих услуг (например всего, что связано с финансовым сектором – банки, страхование и т.д.) очень низкое, что создает большой потенциал для роста местных компаний. Например, есть гипотеза, что покупка ведущих узбекских банков сейчас может иметь примерно такой же потенциал, как покупка Сбербанка 20 лет назад.

- Некоторые компании стоят очень дешево, например, крупнейший частный банк в стране стоит P/E ~2, при этом растет на 20-30% в год с отличным ROE.

При этом, конечно, Узбекистан все еще достаточно бедная страна – ВВП на душу населения около $1800, это примерно в 6 раз меньше, чем в России и чуть ниже, чем в Индии. В экономике по-прежнему много ограничений вроде высоких импортных пошлин, а значительная часть бизнеса строится на взаимоотношениях с государством и местными элитами, а не рыночных принципах. Ситуация, кажется, постепенно меняется в лучшую сторону, но процесс точно не будет быстрым.

Наверное основной непосредственный риск для потенциальных инвестиций – возможная девальвация местной валюты (узбекский сум). Если посмотреть на историю, было резкое обесценение в 2017 году, как раз в результате того, что валюта стала свободно конвертируемой. С тех пор узбекский сум плавно девальвируется относительно доллара, но если сравнивать с рублем, то курс на тех же уровнях, что и в 2017 году. У Узбекистана отрицательный торговый баланс (экспорт меньше импорта), но он с запасом компенсируется денежными переводами в страну от трудовых мигрантов (в первую очередь из России), т.е. явных оснований для девальвации валюты кажется нет. В Узбекистане добывается много различного сырья, что может быть также позитивно для экономики в текущих реалиях.

Процентная ставка в Узбекистане высокая, сейчас 14%, но за последний год ее не поднимали. Инфляция при этом постепенно снижается, в отличие от почти всего остального мира, и сейчас около 10% – минимум с 2018 года. Экономика Узбекистана не сильно интегрирована в мировую, а местный фондовый рынок вообще живет своей жизнью, в связи с чем страну можно рассматривать как полноценный способ диверсификации активов.

Как инвестировать в Узбекистан

На рынке Узбекистана есть пол дюжины местных брокеров, включая локальный офис Фридом Финанс. Николай Василенко делал обзор брокеров тут, не буду повторяться. Остановились на Avesta Group (TAT Reestr) – они выглядят наиболее профессионально среди всех. У них есть собственный ресерч по местному рынку, который периодически присылают клиентам, отличный Телеграм-канал, где публикуют основные новости, а также мы пообщались с CEO Кареном Срапионовым, который подробно рассказал про местный рынок и основные публичные компании.

Чтобы открыть счет, нужно отправить нотариально заверенные документы в Ташкент (СДЭК отлично с этим справился). Пополнение в долларах банковским переводом – доходит за 1-2 дня, у банка никаких вопросов не возникло (переводил через Тинькофф). Также делал тестовый вывод – деньги успешно вернулись. Далее нужно конвертировать доллары в узбекские сумы (для этого нужно написать заявление на конвертацию и отправить по емейлу), и можно покупать акции. Интересная особенность местного рынка, что у брокеров нет своих терминалов, все сделки совершаются через единый веб-интерфейс местной биржи. Еще забавно, что сайт биржи часто не работает вне торгового времени, и в целом техническая инфраструктура биржи оставляет желать лучшего.

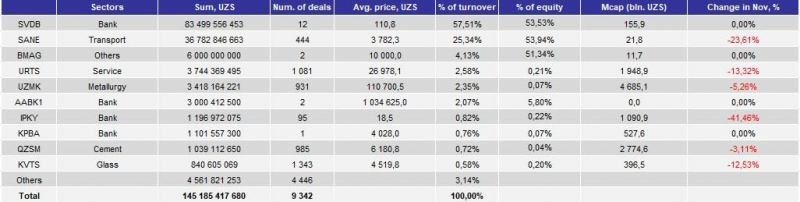

Комиссии за сделки высокие – 1% за транзакцию. Но основная проблема даже не в комиссиях, а в ликвидности – ее почти нет. Основную часть оборота на рынке формируют нерыночные сделки. Например, в ноябре весь объем торгов составил около 1 млрд рублей за месяц (около 50 млн за торговый день). Но более половины всего объема пришлось на один из банков, в котором прошло всего 12 сделок (за месяц!). В Узбекистане есть внебиржевой рынок, но крупные пакеты иногда продают по договоренности прямо через биржевой стакан. По моим наблюдениям наилучшая ликвидность в акциях URTS (товарно-сырьевая биржа), где в ноябре был объем торгов около 25 млн рублей или чуть более 1 млн рублей в день. Такой вот рынок 🙂

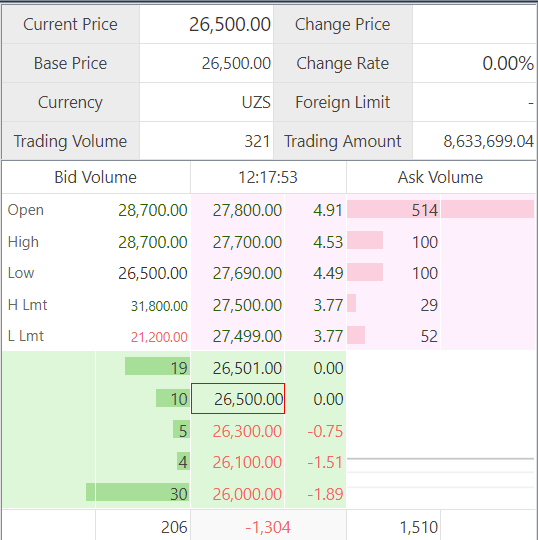

Вот так, например, выглядит стакан URTS. Бид-аск спред чуть меньше 4% это очень хорошо по меркам местного рынка.

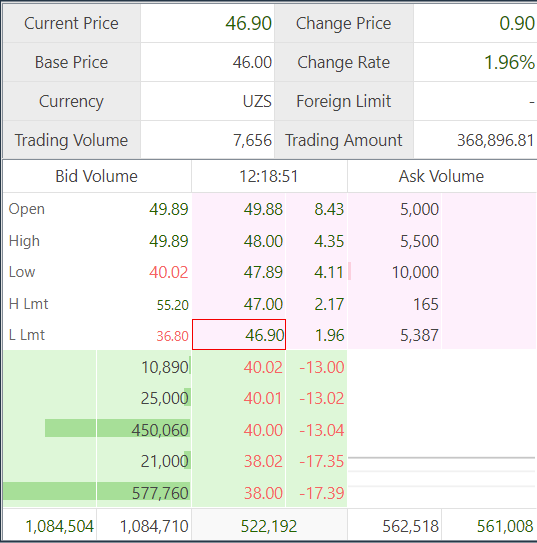

А так стакан стакан HMKB (Хамкор банк) – бид-аск спред 17% 🙂

В итоге процесс покупки акций в Узбекистане выглядит примерно следующим образом. Когда набирал свои скромные позиции, каждое утро когда просыпался ставил заявки на покупку во всех интересующих акциях, обычно немного выше текущих бидов в стакане. Как правило, сделок не было. Каждый день все заявки обнуляются, поэтому на следующее утро снова вручную их выставляешь и так продолжалось несколько месяцев. Можно было набрать и быстрее при желании (я иногда ленился и не выставлял заявки), но в любом случае даже небольшой процент от моего скромного капитала в стакане почти любой акции на местном рынке выглядит как большая плита, и айсберг заявок, естественно, нет. URTS я нормально купил сразу на ~1% портфеля (всего портфеля, не того, что в Узбекистане) только когда кто-то продавал крупный по меркам местного рынка пакет акций через биржевой стакан, который успел провисеть несколько часов, пока его не разобрали.

Еще один интересный момент – на местном рынке основная ликвидность приходится на банки, но большинству иностранных инвесторов запрещено покупать их акции на бирже. Российские физики, видимо, иностранцами особо не считаются (и кроме нас с Николаем Василенко их, наверное, можно пересчитать по пальцам одной-двух рук), но западные фонды, например, не смогут купить акции банков, даже если захотят. Но если это правило отменят (а это, вероятно, в какой-то момент случится), на рынке может появиться дополнительная ликвидность.

Как можно догадаться из описания выше, на рынке Узбекистана фактически невозможна какая-либо стратегия кроме Buy & Hold. Думаю наиболее близкий формат, знакомый некоторым российским инвесторам – внебиржевые акции на РТС Борд (где ликвидность зачастую даже лучше, насколько я понимаю). Фактически идея заключается в том, чтобы купить акции крупных и ликвидных по меркам местного рынка компаний с хорошими долгосрочными перспективами и спокойно держать их в расчете на долгосрочную переоценку. Я пока не продавал ничего из набранных позиций и не планирую это делать в обозримом будущем.

Текущие позиции

Сейчас в портфеле 3 позиции – URTS (товарно-сырьевая биржа), и два банка – HMKB (Хамкорбанк – крупнейший частный банк по капиталу, второй по активам, топ-10 в общем рейтинге по активам) и IPTB (Ипотека банк – топ-5 государственный банк, который скоро должен купить венгерский банк OTP). В случае с URTS и HMKB расчет на долгосрочный рост бизнеса, плюс это одни из самых ликвидных бумаг на местном рынке и есть гипотеза, что с развитием рынка новые инвесторы будут сначала покупать местные “голубые фишки”. В IPTB идея в том, что OTP выкупит акции банка после покупки контрольной доли государства, но в Узбекистане нет нормальных правил по выставлению оферт, поэтому цена в теории может быть любой.

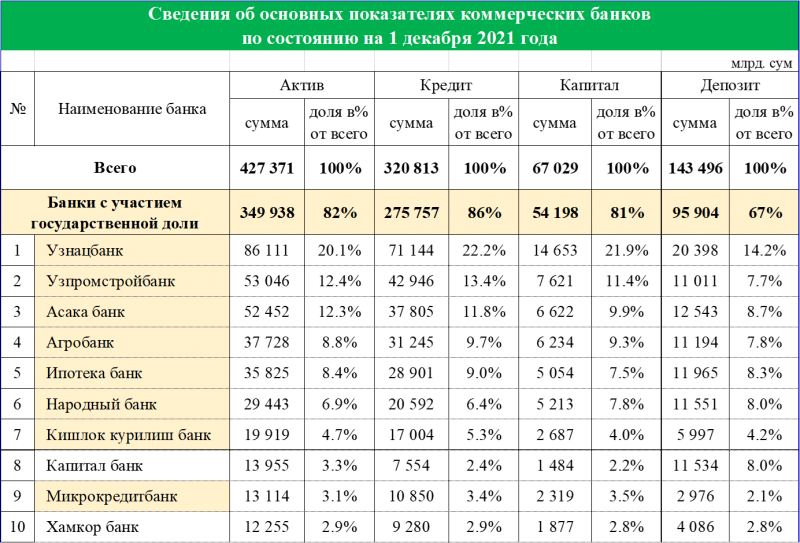

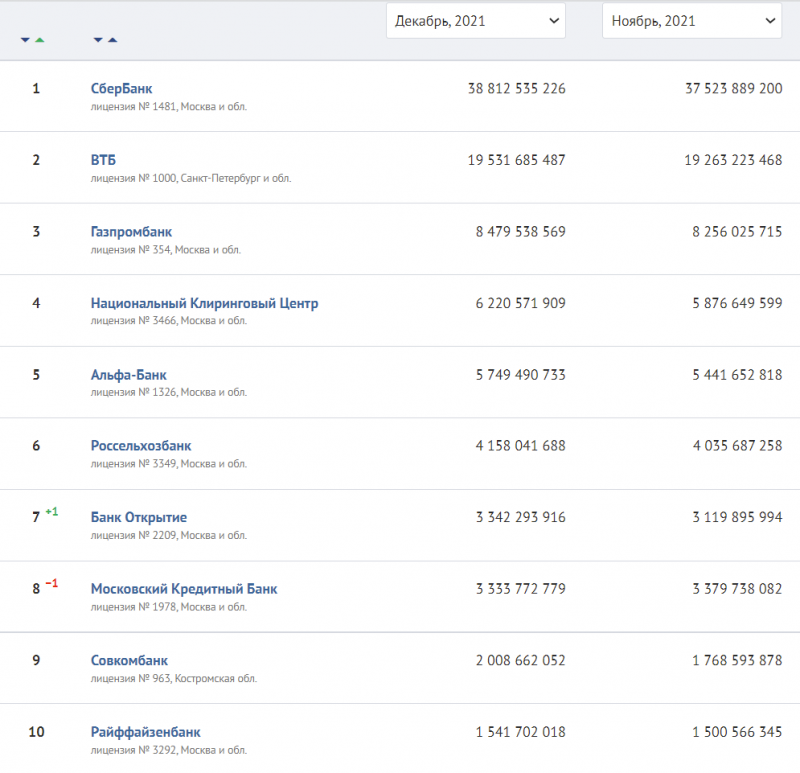

Текущая банковская система Узбекистана выглядит так. Общие активы – чуть меньше 3 трлн рублей. Все банки Узбекистана в сумме чуть меньше, чем Открытие или МКБ (таблица с активами российских банков ниже). Более 80% активов приходится на 10 государственных банков (выделил желтым), Ипотека банк – топ-5 с долей рынка 8.4%. Хамкор банк – топ-10 с 3% рынка. Всего в стране коммерческих 33 банка, информация о которых есть в статистике местного ЦБ.

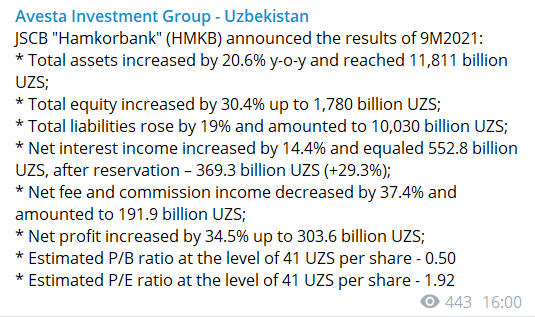

Компании обычно отчитываются поквартально по НСБУ (аналог РСБУ), хотя у некоторых есть и МСФО (обычно годовые отчеты). У всех компаний, которые смотрел, отчеты и сайты на русском, у некоторых крупных есть на английском. Еще забавно, что все компании публикуют бизнес-план на год, по сути гайденс от менеджмента с прогнозом ключевых показателей и приоритетами компании. Например, у Хамкор банка от выглядит так.

Теперь коротко про каждую компанию. Хамкор – частный банк, мажоритарий – Икрам Ибрагимов, который владеет половиной капитала (ему уже 80 лет, поэтому есть риск смены контролирующего акционера в обозримом будущем). Интересно, что значимая доля принадлежит иностранным инвесторам.

Хамкор банк стоит около 2 P/E и 0.5 P/B, т.е. ROE около 25%, прибыль за 9 месяцев выросла на 35% к прошлому году. Самый дешевый банк в мире из всех, которые я видел 🙂 Активы HMKB составляют около 80 млрд рублей или чуть больше $1 млрд. Прибыль за 9 месяцев около 2 млрд рублей или $25 млн.

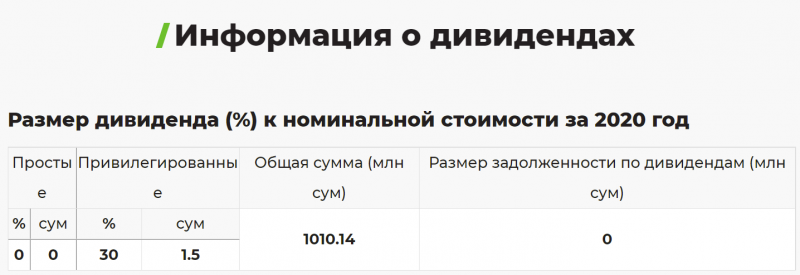

У Хамкора есть обычка и префы. На бирже торгуется обычка, на нее пока не платят дивиденды. На префы платят 30% от номинала, т.е. 1.5 сума на акцию. Вообще интересно, что в Узбекистане все смотрят на номинальную цену акции и сравнивают ее с рыночной или берут за основу для выплаты дивидендов, как в Хамкоре. Префов немного и миллиард сум дивидендных выплат это менее 1% прибыли банка, поэтому почти все деньги остаются в компании на рост бизнеса.

Акции банка за последние 2 года особо не выросли, были в широком боковике от 25 до 50 сум. Я покупал акции в диапазоне от 33-35 до 40 с небольшим сум за акцию. Текущую цену сказать сложно, так как она за день колебалась от 40 до 46.9 сум (с очень смешными объемами), в среднем можно сказать, что позиция в небольшом плюсе.

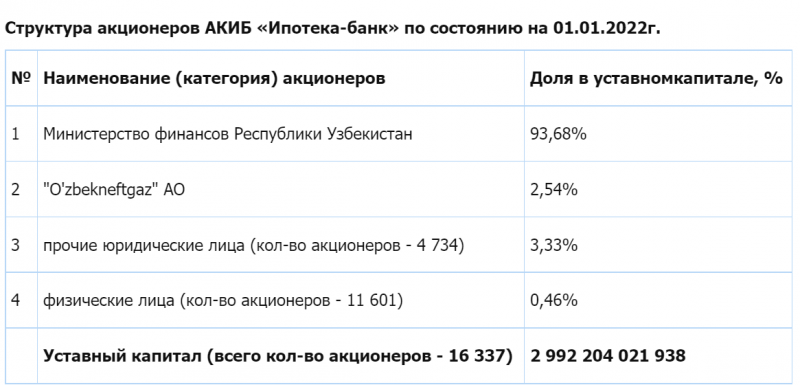

Ипотека-банк – государственный банк, 93.7% принадлежит местному Минфину. 11600 акционеров физлиц – вероятно действующие/бывшие сотрудники или кто-то еще с давних времен, на бирже такого количества инвесторов явно нет.

У Ипотека банка ROE поменьше, был 10-15%, хотя в H1’21 году вырос до 19%. Показатели также растут на ~30% в год, а прибыль еще значительно быстрее за счет роста ROE. Банк стоит подороже, чем Хамкор, P/E ~4, P/B ~0.6. У Ипотеки также есть префа, на которые платят небольшие дивиденды как % от номинала, на обычку дивиденды не платят.

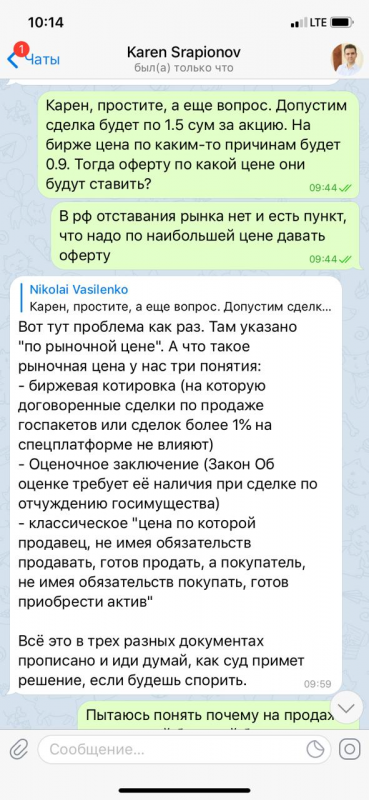

В Ипотека банке основная идея в том, что 75% пакет скоро купит венгерский OTP банк. Цена не известна, есть гипотеза, что сделку захотят сделать в какой-то степени показательной и не будут продавать дешево, пока ожидания в районе 1 капитала, т.е. примерно в 1.5 раза дороже рыночной цены. Далее вопрос, что будет с офертой, Николай Василенко уточнял этот вопрос у Карена и там все неоднозначно. В общем, эту идею можно назвать условно спекулятивной и позиция в IPTB небольшая, около 0.5% портфеля.

Я набирал позицию в IPTB в районе 0.9-0.95 сум на акцию, цена в последние 2 года стабильно находится возле этого диапазона. Но забавный момент, что в конце 2021 году кто-то их дернул на 1.42, а сейчас она упала обратно к 1. Причем рост акций 30 декабря на 20% был на объемах торгов 27 рублей за весь день (это не шутка, реально 27 рублей, без тысяч и тем более миллионов). Если вы захотите закрыть год на мажорной ноте, в Узбекистане это очень легко сделать 🙂

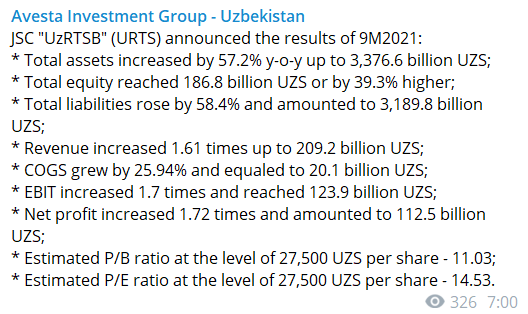

URTS (товарно-сырьевая биржа), как следует из названия – основная площадка для торгов сырьевыми товарами в Узбекистане. Государство владеет 26%, остальные акции у различных юрлиц и физлиц, в основном граждан Узбекистана.

Компания стоит уже недешево, около 14 P/E, но ее бизнес растет на 60-70% в год, поэтому с поправкой на темпы роста это все еще дешевле, чем любая биржа в мире, включая Мосбиржу (P/E ~12-13 при росте ~15% год к году).

В отличие от банков выше, URTS платит дивиденды, направляя на них большую часть прибыли. Дивиденд за 2020 год на момент объявления был около 7-8%, от текущей цены это уже около 4%, но прибыль в этом году сильно выросла.

Акции URTS за последние два года сильно выросли, причем график вводит в заблуждение – в 2020 году был сплит акций 1:3 (стрелка), но биржа его не корректирует, как это обычно принято. Я набирал позицию около 15000 сум за акцию, она принесла доходность около 75% у текущему моменту. По текущей цене я бы уже наверное не покупал акции, но имеющуюся позицию не планирую продавать.

Заключение

Инвестиции в Узбекистан на текущем этапе – весьма специфическая идея с учетом очень низкой ликвидности и неразвитости местного рынка. Однако, на мой взгляд, долгосрочно она может быть интересна за счет позитивной макроэкономической динамики в стране и постепенной либерализации экономики. Кроме того, как писал выше и как видно по графикам акций компаний, рынок Узбекистана не зависит от мировой конъюнктуры и не падал даже в марте 2020, поэтому он отлично подходит с точки зрения диверсификации активов. Но с учетом особенностей рынка, рассматривать инвестиции имеет смысл только с горизонтом в годы, и они объективно имеют ограничения по капиталу, который можно туда аллоцировать.

Фактически сейчас небольшая доля в портфеле – это, своего рода, skin in the game, чтобы следить за происходящим и понемногу погружаться в местный рынок. Если представить, что через Х лет рынок Узбекистана станет достаточно развитым и открытым, чтобы туда начали приходить иностранные инвесторы (или более активно торговать местные), и к этому моменту уже будут годы опыта на местном рынке и лучшее понимание его особенностей, чем почти у любого человека в мире (не считая инсайдеров), кажется, это может дать неплохие плоды. Такие вот Long Term Investments.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: