Перед тем, как начать, пару слов о том, как стоит воспринимать текст ниже. Любые прогнозы на фондовом рынке делать очень непросто, так как ситуация может быстро и неожиданно меняться. Особенно это касается российского рынка в текущих реалиях, так как существует очень высокий уровень неопределенности, связанный с геополитикой и экономикой. Этот пост скорее нужен, чтобы структурировать мысли и описать текущий взгляд на рынок, а также возможные сценарии и риски (как позитивные, так и негативные).

Буду рад, если получится интересная дискуссия, ну и в целом кажется важно подсветить, на каких базовых предпосылках строю текущий взгляд на рынок. Сначала коротко опишу текущий взгляд на геополитику и макроэкономику, а затем перейду к рынку, отдельным секторам и компаниям.

Геополитика

Я обычно стараюсь не прогнозировать геополитику, так как любые глобальные процессы с большим количеством переменных очень сложно поддаются анализу. Но в текущих реалиях какой-то взгляд иметь нужно, так как она очень сильно влияет на экономику и рынок. Если эти рассуждения не особо интересны, можете сразу перемотать к блоку про экономику или рынок.

Мой базовый прогноз, что в 2025 году вскоре после инаугурации Трампа 20 января будут активные попытки начать мирные переговоры и с высокой вероятностью они начнутся в каком-то виде в ближайшие месяцы. И это, скорее всего, будет позитивно воспринято российским рынком как минимум на начальном этапе.

При этом я не верю, что получится быстро договориться, за один день после прихода Трампа к власти точно ничего не решится как он обещал, а военные действия, вероятно, будут продолжаться параллельно с переговорами. В итоге где-то в течение 2025 года (тут сложно давать какие-то более точные прогнозы), на мой взгляд, с высокой вероятностью будет заключено какое-то соглашение, в рамках которого:

- Прекратится активная фаза военных действий

- Будет прочерчена граница достаточно близко к текущей линии фронта, она с высокой вероятностью не будет официально признана многими странами, включая стороны конфликта, но станет фактической линией разграничения подконтрольных территорий

- Украина, скорее всего, не будет в НАТО в обозримом будущем, но получит какие-то другие “гарантии безопасности” от западных стран

- Санкции в отношении России начнут медленно ослаблять, но полностью их снимать никто не будет в обозримом будущем

Я не буду спекулировать, в какой форме будет соглашение, насколько оно может быть устойчивым и какие риски, что когда-то в будущем оно будет нарушено и горячая фаза конфликта возобновится. Но о том, что в следующем году нужно садиться и договариваться говорят уже фактически все и я закладываю базовый сценарий, что такие переговоры будут и они в итоге с высокой вероятностью приведут к остановке военных действий в течение 2025 года.

До инаугурации Трампа осталось три недели, за это время вряд ли произойдет что-то радикальное. Наверное, самое болезненное для российской экономики и рынка, что может случиться – это новые санкции широким фронтом на весь российский энергетический сектор, который еще в значительной части не под санкциями. В том числе это может использоваться как дополнительный рычаг для переговоров (Трамп может свалить все на Байдена и потом быстро отменить их, если Россия пойдет на какие-то компромиссы). Ну и нельзя исключать, что будет какая-то эскалация на фронте или в тылу с целью сорвать потенциальные переговоры. В остальном, на мой взгляд, в ближайший месяц со стороны геополитики больше факторов за рост рынка – с приближением 20 января будут все чаще говорить о переговорах, возможно появится какая-то конкретика (кто, где и когда встретиться и т.д.), это все должно восприниматься позитивно при прочих равных.

В случае, если военные действия остановятся и будет подписано какое-то соглашение, ожидаю, что санкции начнут постепенно ослаблять, но значительная часть останется надолго. На мой взгляд, быстрее всего снимут ограничения, которые скорее мешают западным странам, например:

- Ограничения на авиаперелеты – западные авиакомпании проигрывают конкуренцию китайским и прочим, имеющим возможность летать над Россией

- Санкции на банки – возможно их не отменят полностью, но скорее всего платежи в “недружественных” валютах начнут ходить проще

- На российский рынок попробуют вернуться многие западные компании, которые добровольно ушли без прямых санкционных ограничений, в первую очередь в потребительском секторе (насколько у них получится это быстро сделать – отдельный вопрос)

При этом я не ожидаю, что сильно ослабят санкции на энергетический сектор или вернут замороженные золотовалютные резервы. Вряд ли российские газ, нефть и прочее сырье вернутся в Европу в объемах, сопоставимых с теми, что были до 2022 года. Поставки в Россию высокотехнологической продукции (оборудование для заводов и т.д.) тоже, скорее всего, будут ограничены. В общем, закладываю базовый сценарий, в котором ограничения будут сниматься медленно и порционно.

Также не ожидаю, что на российский фондовый рынок массово вернутся зарубежные инвесторы или возобновятся торги акциями российских компаний на зарубежных биржах. Быстрой разблокировки замороженных активов на СПБ бирже, ETF Finex и т.д. тоже не жду, наверное рано или поздно это случится, но на это могут уйти годы (если произойдет раньше, буду только рад). При этом, к сожалению, есть риски, что в рамках каких-то договоренностей кого-то из зарубежных инвесторов “выпустят” из российский активов, и какие-то ручейки на выход будут снова давить на котировки российских акций, как это происходило в этом году. Хотя вряд ли “выпустят” всех – какой-то обменный фонд нужно оставить, чтобы было чем торговаться за ЗВР или другие замороженные российские активы зарубежом.

Коротко скажу про два других крайних сценария, которые считаю достаточно маловероятными, но их тоже нужно держать в голове и быть готовым на случай, если появятся предпосылки для их реализации:

- Негативный – переговоры проваливаются или даже толком не начинаются, военные действия затягиваются на неопределенный срок. В этом случае вероятна вторая волна мобилизации, новые санкции на все, что еще не под санкциями (и более жесткие вторичные санкции для “дружественных стран”), рост инфляции и вероятно ставки, сильная девальвация, серьезный кризис в экономике и т.д. Ничего хорошего в таком сценарии российский рынок, конечно, не ждет. Хотя этот сценарий в моем понимании не базовый, он возможен и к нему нужно быть готовым.

- Позитивный – каким-то образом сентимент по отношению к России на Западе сильно меняется в позитивную сторону на официальном уровне, в СМИ и т.д., заключается “хорошая сделка”, снимается значительная часть санкций, восстанавливаются экономические связи. Такой сценарий сложно представить в текущих реалиях, но, например, если Трампу будет нужен относительный нейтралитет России в его противостоянии с Китаем, а в Европе в крупных странах придут к власти правые (как Орбан и Фицо в Венгрии и Словакии) или просто прагматичные политики, которым будет выгодно более тесно сотрудничать с Россией, в теории это возможно.

Про совсем крайние сценарии вроде смерти кого-то из лиц, принимающих решения, резкой спирали эскалации в результате каких-то событий вроде ударов по АЭС и т.д. писать не буду, прогнозировать их вероятность невозможно, соответственно как-то закладывать в текущие действия тоже не имеет смысла.

Про глобальную геополитику тоже не вижу большого смысла рассуждать, вряд ли она окажет значимое влияние на российский рынок, если не брать экстремальные сценарии вроде войны Китая с Тайванем/США или серьезной войны США с Ираном с перекрытием Ормузского пролива, которые пока кажутся маловероятными.

Просто отмечу, что Трамп еще не стал президентом, а уже успел наделать заявлений на тему того, что США нужно купить Гренландию, вернуть себе Панамский канал и сделать Канаду 51ым штатом США. Сын Трампа запостил недавно в Твиттере (Х) такую картинку на тему. Просто представьте, какой поднялся бы вой, если бы такими заявлениями разбрасывались Путин или Си. Но, как говорится, это другое.

Итого – на мой взгляд влияние геополитики на рынок будет скорее позитивным в базовом сценарии, но никаких чудес не жду и от ситуации до 2022 года Россия, скорее всего, будет бесконечно далека еще очень долгое время.

Макроэкономика

Про геополитику получился довольно большой блок, так как она прямо влияет на экономику. Основные проблемы в российской экономике носят структурный характер из-за текущей геополитической ситуации (дефицит рабочей силы, ограничения на торговлю из-за санкций, большие расходы на ВПК, которые вытягивают ресурсы из остальной экономики и т.д.) и без ее изменения их невозможно решить.

Соответственно, в базовом сценарии я закладываю, что после окончания военных действий структурные проблемы станут давить на экономику чуть меньше (часть людей и ресурсов вернется из ВПК в другие сектора, часть санкций снимут и т.д.), но этот процесс будет постепенным и мгновенного позитивного эффекта на экономику не будет. Более того, в моменте может быть просадка в экономической активности, как это часто бывает после окончания военных действий, так как бюджетный стимул и соответствующий спрос сокращаются, а на перестройку экономики требуется время.

Основные вопросы с точки зрения экономики:

Что будет с инфляцией?

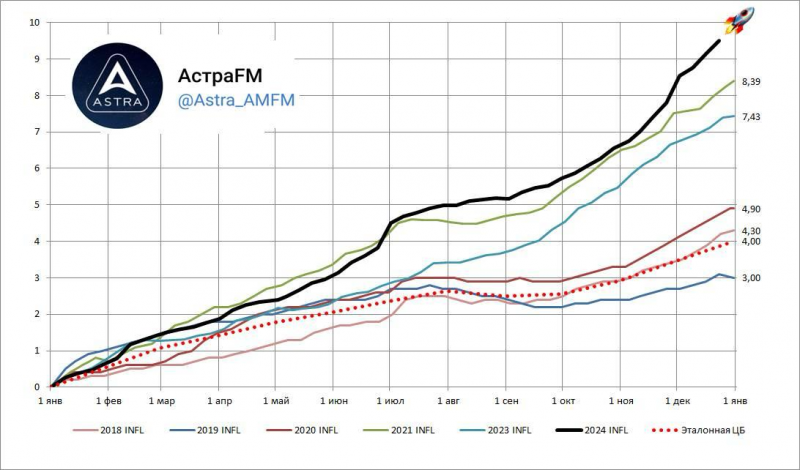

ЦБ говорит, что ждет высокую инфляцию год к году до апреля (из-за низкой базы прошлого года), а далее она будет замедляться. Я думаю, что таргет в 4% в следующем году недостижим, может быть будет 6-7% к концу следующего года, вряд ли меньше. Но, на мой взгляд, многие российские инвесторы сейчас слишком сильно фокусируются на инфляции, особенно недельной (которая к тому же может быть не совсем точной, как говорит сам ЦБ). Я не думаю, что в текущих реалиях сценарий с галопирующей инфляцией вероятен, а +-1-2пп годовой инфляции не окажут сильного влияния на экономику и рынок.

Что будет со ставкой?

Основной вопрос, на мой взгляд, не в инфляции, как написал выше, а как на нее и другие факторы будет реагировать ЦБ. Решение не менять ставку в декабре вызвало много обсуждений на тему того, “прогнули” ЦБ или нет. Кто-то опасается, что ЦБ потеряет контроль и будет как в Турции, где “инновационная” монетарная политика Эрдогана привела к росту инфляции до 50-80%. Но в России ситуация очень сильно отличается, в Турции изначально была сильно отрицательная реальная процентная ставка (ставка ЦБ за вычетом инфляции), а в России она не только положительная, а двузначная и едва ли не самая высокая в мире.

Скорее проблема в том, что действия ЦБ в этом году стали сильно менее предсказуемыми для рынка, начиная с июня (когда нужно было ее повышать, но этого не сделали из-за ПМЭФ). Ряд 0-200-100-200-0 выглядит не очень логично, а если будет хайк в феврале, будет совсем странно. На пресс-конференции в декабре бросилось в глаза, что риторика была очень мягкой, после этого вероятность дальнейших повышений снизилась (об этом Набиуллина фактически сказала прямым текстом).

Я пока закладываю базовый сценарий, что 21% с высокой вероятностью станет пиком ставки и продержится достаточно долго, возможно до лета. Затем ставку начнут постепенно снижать, но вряд ли быстро, к концу года не ожидаю менее 15-17%. Резкого снижения ставки не ожидаю, так как это будет иметь сильный негативный эффект на банки (у них схлопнется процентная маржа).

Теоретически может быть еще один хайк, например, в апреле, если инфляция уйдет в стабильно двузначную зону и будет значительно расти, хотя у меня есть сомнения, что дальнейшие повышения помогут эффективно бороться с ростом цен. В общем базовый прогноз, что в первом полугодии ставка будет на текущем уровне или в крайнем случае чуть выше, а к концу года немного ниже, чем сейчас.

Что будет с экономической активностью?

Еще недавно экономика росла около 4% год к году, таких темпов роста ВВП, не считая 2021 года после ковида, давно не было. В последние месяцы она начала замедляться, но до рецессии и экономического кризиса еще далеко. Мой базовый прогноз, что темпы роста экономики в этом году сильно снизятся под давлением очень высокой реальной ставки, возможно в моменте станут слегка отрицательными, но серьезного кризиса с массовыми дефолтами и сокращениями во многих секторах экономики и т.д. не будет.

Что будет с рублем?

В базовом сценарии закладываю умеренную девальвацию рубля, что-то вроде 105-110 рублей за доллар к концу 2025 года. Для значимого укрепления рубля не вижу оснований, хотя в моменте он вполне может опускаться чуть ниже 100. Сильная девальвация (120+ рублей за доллар) думаю возможна в случае значительного снижения цен на нефть, усиления санкций, которые нарушат хождение валюты и т.д., но пока это не базовый сценарий.

Думаю для российской экономики есть два главных риска:

- Затягивание и/или эскалация военных действий. Как уже писал выше, в этом случае может быть целая серия негативных эффектов, от новой мобилизации и еще большего ограничения торговли из-за санкций до крайних сценариев с частичным переходом экономики на военные рельсы и отказа от рыночных механизмов в каких-то сферах. Очень не хочется реализации такого сценария, пока не считаю его базовым, но нужно держать его в голове.

- Глобальный экономический кризис. Здесь сложно делать какие-то прогнозы, если он случится, то можно ожидать снижения цен на нефть и прочие сырьевые товары и соответствующий удар по российской экономике.

В общем, в базовом сценарии ожидаю медленное снижение инфляции и ставки во второй половине года, замедление экономики, но без жесткого кризиса – условный soft landing.

Взгляд на рынок

Российский рынок бодро вырос с 20 декабря после решения не поднимать ставку, индекс ММВБ прибавил около 15%. При этом он все еще в минусе с начала года и находится на уровне лета 2023 года. Индекс РТС вообще все еще торгуется ниже локального дна после мобилизации в октябре 2022 года. Облигации также значимо выросли, так как рынок ранее закладывал рост ставки до 23-25%. RGBI вернулся на уровни лета 2024, когда ставка ЦБ была 16-18%.

У меня умеренно позитивный взгляд на рынок, я не ожидаю “ракету”, но 3200+ по индексу ММВБ через год кажется весьма вероятным сценарием, это уже дает 25%+ доходность с учетом дивидендов. И, естественно, помимо роста индекса планирую еще забрать какую-то “альфу” с рынка. При этом вполне допускаю, что основной рост рынка будет в ближайшие месяцы на слухах о мирных переговорах и во время самих переговоров, а после их завершения будет боковик или даже коррекция.

Если рассматривать сценарии, описанные выше, то в базовом должны вырасти все основные классы активов, но акции, вероятно, дадут наибольший апсайд. В случае продолжительной военной эскалации, наверное, лучше себя будут чувствовать короткие валютные бонды, все остальное будет под давлением. В случае рецессии, замедления инфляции и резкого снижения ставки – длинные рублевые бонды или валютные бонды / акции экспортеров в зависимости от степени девальвации.

Также про российский рынок нужно помнить две вещи. Во-первых, более половины российского индекса – это экспортеры, которые не особо зависят от состояния российской экономики (и от ставки ЦБ их бизнес тоже не особо зависит, если нет большого долга). Для них намного важнее курс рубля и то, что происходит в экономике США и Китая, которые в первую очередь влияют на цены на нефть и другие ресурсы.

Во-вторых, фондовый рынок обычно заранее отыгрывает экономические кризисы. Если смотреть на историю, то дно рынка обычно происходит за 6-9 месяцев до дна в экономике (кризис 2008 года и другие до него – хороший пример). Охлаждение экономики явно будет в следующем году, но вопрос насколько сильным и долгим. Грубо говоря, возможен сценарий, в котором летом будет рецессия, прибыли компаний будут замедляться или падать, пойдут новости про банкротства и дефолты некоторых компаний, а рынок при этом будет расти, так как уже будет закладывать ожидания восстановления показателей.

Общая стратегия

Портфель перед началом года на 100% в акциях, так как рассчитываю на рост рынка в базовом сценарии. Но без плечей (которые в целом почти не использую, а сейчас это еще и очень дорого). Все компании в портфеле платят высокие дивиденды и/или хорошо растут, все позиции – крупные ликвидные компании. Значимая доля портфеля в акциях экспортеров, что частично хеджирует на случай девальвации и рецессии в российской экономике. При этом я сейчас избегаю компаний с высоким долгом или другими факторами, которые создают значительные риски для бизнеса, хотя допускаю, что в какой-то момент они могут появиться в портфеле в качестве спекулятивной части.

Я не ставлю на какой-то конкретный сценарий и не гонюсь за максимальной доходностью (в этом случае нужно было бы покупать условные МВидео, Самолет, СПб биржу и т.д.). Грубо говоря задача забрать ожидаемый рост рынка + альфу к нему за счет выбора качественных активов, но при этом не сильно пострадать, если реализуются негативные сценарии. С таким портфелем, конечно, не “иксануть до июня”, возможно по ходу года появится чуть больше определенности и буду готов увеличить риски, или появятся интересные спекулятивные идеи поверх базового портфеля, но пока так – достаточно консервативно.

Далее общий взгляд на основные сектора и выборочно компании. На всякий случай повторю, что он актуален на момент поста и может измениться вслед за котировками или в результате новых вводных, которые регулярно появляются. Актуальный обновляемый портфель с позициями и ежемесячные апдейты с развернутыми комментариями и мыслями всегда в этом разделе сайта.

Нефтегаз

В целом позитивно смотрю на сектор, российская нефтянка уже обложена налогами (вряд ли их еще сильно увеличат), при текущих не особо высоких ценах на нефть уже стоит дешево (2-3 EBITDA) и платит двузначные дивиденды, а в случае снижения цен имеет тройной демпфер:

- Снижение нефти почти автоматически означает девальвацию, доходы в рублях могут не сильно упасть или даже вырасти

- Налоговая нагрузка снижается при более низких ценах

- Дисконт Urals к Brent снижается при более низких ценах, особенно если Urals уходит ниже $60

Для нефтянки остается риск, что администрация Байдена на последок введет масштабные санкции на российскую энергетику и сопутствующую инфраструктуру (танкеры и т.д.), а также страны G7 обсуждают снижение потолка до $40 за баррель. Если новые ограничения введут, это, конечно, будет негативом – основной риск в ближайшие три недели до инаугурации Трампа.

Среди в компаний в секторе Роснефть очень бодро выросла под конец года и стоит дороже аналогов. Лукойл, Газпромнефть, Татнефть, Сургут-преф – везде можно найти аргументы за и против относительно друг друга, я в целом смотрю позитивно и держу несколько из них в портфеле.

Башнефть и Русснефть – специфические истории, пока сильно за ними не слежу.

Газпром и Новатэк – на мой взгляд более спекулятивные истории, они могут стать одними из бенефициаров в случае мира (и значительно вырасти просто на его ожиданиях), но также могут попасть под новые санкции и окончательно лишиться европейского рынка (тем более с 2025 года вводятся новые СПГ мощности в Катаре и США). Новатэк ранее был компанией роста, но его новые СПГ проекты из-за санкций сдвинуты на 2028+ год, а исходя из текущих вводных он стоит дороже нефтянки. А в Газпроме по итогам 2024 года видимо будет интрига с дивидендами – формально в P&L должна быть прибыль и по див политике там может быть двузначная дивдоходность, но у компании отрицательный FCF и большой долг, платить может быть экономически нецелесообразно.

Транснефть – недавно была очень неприятная история с налогом 40%, которая обвалила акции компании и в целом стала очень плохим прецедентом для рынка. Под самый конец года Транснефти проиндексировали тариф выше изначального плана и частично компенсировали выпадающие доходы, от текущих цен у компании хорошая двузначная дивидендная доходность. Транснефть изначально была крепкой консервативной дивидендной историей с очень стабильным бизнесом и пачкой кэша на балансе, после нескольких месяцев неопределенности, вероятно, снова ей стала. Надеюсь у Минфина хватит ума больше не вводить точечные налоги для отдельных компаний.

Другие экспортеры

Золотодобытчики. В целом у меня уже не такой позитивный взгляд на золото, как был год-два назад – не думаю, что цены упадут, но такого роста как был в этом году не ожидаю. Полюс – более прогнозируемая история, компания вернулась к выплате дивидендов и стоит недорого при текущих вводных. ЮГК – более рискованная ставка на сектор, потенциальный апсайд выше, но он может не реализоваться из-за большого количества причин, от очередных махинаций Струкова до срыва планов по росту добычи.

Алроса – цены на алмазы сильно упали, сейчас популярная идея, что нужно брать акции на циклическом дне и ждать роста. Я не уверен, что цены на алмазы быстро развернутся, пока не планирую покупать акции при текущих вводных.

Норникель, Русал – на мой взгляд не выглядят интересно при текущих ценах на соответствующие металлы и курсе, пока наблюдаю со стороны.

Фосагро – давно не следил за компанией, сейчас нет мнения.

Металлурги и угольщики

Локально показатели могут быть под давлением из-за замедления стройки и экономики в целом, но даже с консервативными предпосылками “три сестры” (Северсталь, ММК, НЛМК) прибыльны и могут платить дивиденды. Плюс в случае мира можно предположить, наоборот, рост спроса на продукцию для восстановления разрушенных городов. У меня пока нет в портфеле металлургов, но держу их на радаре, в какой-то момент могут стать интересны.

В угле ситуация очень сложная, Распадская и Мечел пока на мой взгляд не интересны (у Мечела с такими ценами уже ЧМК главный актив, а не уголь, но погоды не меняет). У Мечела также большой долг, из-за которого в акциях периодически может быть сильный спекулятивный рост, но проблемы в бизнесе от этого никуда не уходят.

ТМК – у компании большой долг и с такими ставками она может быть убыточной, на мой взгляд сейчас не интересна.

Банки и финансовый сектор

Для банков 2025 год может быть достаточно сложным, особенно его первая половина. Но скорее всего, если не будет жесткого кризиса, они спокойно пройдут этот период и отделаются замедлением роста или стагнацией/умеренным снижением прибыли в зависимости от банка. Почти все банки сейчас стоят дешевле капитала, Тинек чуть больше 1 капитала (но у него был кажется самый низкий P/B в истории перед ростом с 20 декабря).

Если смотреть на банки на горизонте 2-3 лет, то скорее всего почти все могут дать значимый апсайд (за счет накопленного ROE + роста P/B). Основной вопрос скорее в том, какая динамика ставки и экономики будет в следующем году. Основной бенефициар снижения ставки – Совкомбанк, основной бенефициар сохранения высокой ставки / дальнейшего роста – БСП. Сбер и Тинек выглядят более универсальными в разных сценариях в зависимости от того, во что вы больше верите – в стабильность зеленой машины или темпы роста и высокий ROE желтой. ВТБ и МТС Банк лично для меня сильно менее прогнозируемые истории.

В финансовом секторе можно также отметить Европлан и Ренессанс Страхование – как и Совкомбанк при снижении ставки они могут стать одними из бенефициаров. А Мосбиржа, на мой взгляд, наоборот менее интересна – у нее сейчас может быть пик доходов, которые затем будут стагнировать/снижаться на протяжении нескольких лет (как было в 2016-2020 годах).

Еще забавный момент, что если вы верите в совсем позитивный сценарий, в котором будет мир, дружба, разморозка активов и возврат доступа российских инвесторов к зарубежным рынкам, то СПб биржа может “сделать иксы”. Я в такой сценарий пока не очень верю, как и во всякие прочие инициативы биржи вокруг крипты и прочих активов, так что обхожу акции стороной.

Технологический сектор

Тут сборная солянка из разных компаний:

Яндекс – показатели могут быть под давлением в следующем году в случае сильного замедления экономики (Поиск, Такси, Маркет и т.д. – это все внутренний спрос), но в случае Яндекса это означает просто временное замедление роста. Фундаментально бизнес и его перспективы очень нравятся, а если будет мир и международная экспансия станет проще, чем сейчас – вдвойне. Основной риск тут не в бизнесе, а в структуре акционеров, кто владеет примерно половиной всех акций и какие у них планы насчет них – неизвестно.

VK – все очень плохо в бизнесе, несмотря на все преференции от государства, если не случится чудо, то тут рано или поздно нужна будет допка, чтобы как-то снизить огромный долг. Если решат провести IPO VK Tech – может быть интересно в зависимости от оценки.

HeadHunter – компания является бенефициаром рекордно низкой безработицы, но фактически в любом сценарии кроме серьезной рецессии ее бизнес должен хорошо себя чувствовать. Мне также нравится бизнес, помимо роста бизнеса у НН самая высокая потенциальная дивдоходность в секторе, которая будет создавать поддержку котировкам.

Разработчики софта (Позитив, Астра, Диасофт, Аренадата, IVA) – все компании стали бенефициарами ухода зарубежных игроков, в случае мира их бизнес, наоборот, может немного пострадать. Речь не идет о том, что зарубежные игроки вернутся и снова отожмут рынок (многие клиенты, особенно государственные, еще долго не будут рассматривать зарубежные альтернативы), но замедление темпов роста относительно заявленных сейчас планов вполне возможно. У всех компаний ярко выраженная сезонность и основные доходы в Q4, после годовых отчетов будет больше ясности насчет результатов этого года и планов на следующий.

Софтлайн – стоит немного особняком от компаний выше, так как в основном продает чужой софт, хотя свой тоже разрабатывает. У компании очень запутанная отчетность из-за большого количества M&A и прочих факторов, плюс значительный долг – в общем, не простой кейс, я пока планирую понаблюдать со стороны.

Ozon, Циан – обе компании “переезжают” в Россию в 2025 году, Циан должен достаточно скоро, Ozon скорее во втором полугодии закончит. Как показывает практика, переезд – дело непростое и вокруг него будет много неопределенности, мне пока комфортнее понаблюдать со стороны, так как нельзя сказать, что компании стоят явно дешево.

Whoosh, Делимобиль – с текущими ставками обеим компаниям непросто вести бизнес, к тому же они конкурируют с большими корпорациями (Яндекс и МТС/Сбер), у которых нет проблем с финансированием. Если рассчитывать на быстрое снижение ставки в 2025 году, они могут стать бенефициарами, но пока ближайший год будет непростым. Кстати у обеих компаний бонды дают хорошую доходность и в отличие от акций особых рисков в них не вижу – можете взять на заметку, если рассматриваете инструменты с фиксированной доходностью.

Про технологические компании еще стоит сделать общий комментарий, что у них сейчас много налоговых льгот, которые формально действуют до 2030 года, но их могут отменить значительно раньше. Основной риск у разработчиков софта и HeadHunter, которые используют льготы по максимуму, работают с высокой маржой, при этом всю прибыль выкачивают из компании дивидендами. С 2025 года часть льгот уже убирают, но пока эффект будет относительно небольшим.

Телеком

МТС и Ростелеком с текущими вводными, на мой взгляд, не очень интересны из-за большого долга, который съедает большую часть всей операционной прибыли. В случае значимого снижения ставки у обеих компаний ситуаций улучшится + могут быть IPO сегментов бизнеса, если на рынке будет располагающая конъюнктура. В общем, пока не очень интересно, но слежу за компаниями.

Ритейл

Из сектора как бизнес мне больше всего нравится Х5, но пока непонятно, по какой цене будут торговаться акции в январе, какой будет навес и т.д. Рассматриваю добавление в портфель, но буду решать после 9 января по ситуации. Магнит и Лента в целом тоже стоят не особо дорого, если сравнивать с Х5 по цене на OTC в районе 2300 рублей, то взял бы Х5, но за обеими компаниями тоже слежу.

У Хендерсон может вырасти конкуренция в случае мира и возвращения на российский рынок зарубежных брендов. Компания стоит немного дороже продуктового ритейла, в целом это стандартная практика для зарубежных рынков, но не уверен, что на российском инвесторы поймут такую премию, если бизнес не будет расти быстрее.

МВидео – очень спекулятивная история, в теории может кратно вырасти на снижении ставки, если решит долговые проблемы, но у меня даже насчет бондов нет полной уверенности, что они безопасны для покупки, не говоря уже про акции.

Фикс Прайс – операционно бизнес чувствует себя не очень и прописка в Казахстане – не самое очевидное решение. Недавно довольно неожиданно выплатили большой дивиденд, потенциально могут и далее генерировать неплохую доходность, но компания очень непрозрачна и у нее минимум коммуникации с инвесторами.

Окей – буквально недавно вышла новость, что продают гипермаркеты менеджменту, будет многое зависеть от параметров сделки, пока сложно что-то сказать.

Новабев – частично ритейл, напишу тоже здесь. В целом хороший бизнес, сейчас не держу, но держу на радаре, готов взять по более низкой оценке.

ВсеИнструменты – компания пытается сравнивать себя с Ozon, но по факту она намного ближе к классическому ритейлу по формату бизнеса. IPO было по очень завышенной оценке, только сейчас после падения котировок в 2.5 раза мультипликаторы постепенно приходят в норму, и даже по текущим ценам стоит дороговато на мой взгляд. Плюс у ВИ сильная зависимость от стройки с лагом в пол года-год (когда люди делают ремонт), темпы роста сильно упали и могут еще замедлиться. Слежу за компанией, но пока не планирую покупать.

Девелопмент

По всем компаниям общий комментарий – стройка под большим давлением из-за высоких ставок и сокращения льготных ипотечных программ. Я не думаю, что дело дойдет до банкротства крупнейших застройщиков, но пока не готов покупать их акции. Наибольшие риски в Самолете, но и у других компаний они не нулевые, достаточно посмотреть на доходности бондов (в Самолете 50%+ годовых для некоторых выпусков, например).

Холдинги

Система – в следующем году компании предстоят рекордные расходы на проценты по долгу и спасение Сегежи, общий отток может быть 100+ млрд рублей на уровне головной компании. Многие дочки при этом тоже закредитованы, у той же Степи Net Debt/OIBDA уже 5-6, как бы ее тоже не пришлось спасать. Спекулятивно акции могут бодро отскакивать на позитивных новостях по рынку в какие-то моменты, но глобально бизнес в очень тяжелом положении и может потребоваться продажа активов, включая Ozon.

SFI – в основном прокси на Европлан, здесь скорее умеренно позитивный взгляд, особенно в сценарии достаточно быстрого снижения ставок. Основной риск, что будут тратить кэш на спасение МВидео помимо уже запланированного вливания денег.

Здравоохранение

ЕМЦ и Мать и Дитя – крепкие стабильные бизнесы, по историческим меркам стоят недорого, хотя большого апсайда в них тоже пока не вижу. В ЕМЦ может быть позитивный дивидендный сюрприз в следующем году, в этом случае акции могут значительно переоцениться.

В этом году сектор пополнился двумя публичными производителями препаратов – Промомед и Озон Фарма. Промомед изначально стоил очень дорого и на мой взгляд сейчас не особо интересен. Озон Фарма выходила на IPO по адекватной оценке, но под конец года акции сильно разогнали и по текущим ценам тоже уже вряд ли интересна.

Генерация

Не вижу особых идея в секторе кроме потенциально одной – в случае мира может сильно выстрелить Юнипро. У компании огромная подушка кэша, если она вернется к выплате дивидендов, акции будут стоить сильно дороже, чем сейчас. Но пока, на мой взгляд, рано спекулировать на эту тему и есть риск долго сидеть в акции без каких-либо драйверов – буду следить за новостями, но не держу в портфеле.

Сетевые компании

Россети на мой взгляд не интересны, среди дочек есть крепкие компании с хорошими дивидендами – префы Ленэнерго, Россети ЦП и т.д. Сам сейчас не держу, но они вполне могут быть интересны как часть консервативного дивидендного портфеля.

Другие компании

Я пока не особо слежу за компаниями второго/третьего эшелона, на мой взгляд на текущем рынке хватает идей и среди ликвидных фишек. Но если у вас есть потенциально интересные идеи среди компаний, которые не на радаре у большинства инвесторов, буду рад обсудить.

В завершение

Постарался описать взгляд на рынок и основные компании, надеюсь было полезно. Буду рад обсудить в комментариях или чате для подписчиков.

После нового года напишу взгляд по зарубежным рынкам и возможно коротко другим классам активов (крипта и прочее), там же сделаю регулярный апдейт по портфелю. Также сделаю отдельный пост про инструменты с фиксированной доходностью – есть идея на эту тему в рамках проекта.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: