Это вторая часть, первая была про российские активы. Как обычно стоит сделать дисклеймер, что стратегия на год в условиях текущей неопределенности – это весьма условное название, ситуация может очень быстро меняться. И если по отношению к российским активам у меня есть как минимум общий тезис, вокруг которого строится стратегия, а самих активов относительно немного и они часто сильно коррелируют из-за общих драйверов, то на зарубежных рынках с этим значительно сложнее – они очень разнообразны. Любой человек может охватить вниманием лишь небольшой кусочек, даже если говорить только про рынок США, не говоря уже про весь мир.

Поэтому под стратегией на 2023 год (как и на любой другой) я на самом деле имею в виду текущий взгляд на те уголки зарубежных рынков, за которыми я так или иначе слежу или следил ранее, и имею о них какое-то мнение. Но с учетом того, что у меня нет узкой специализации на какой-то стране или индустрии и я часто погружаюсь в новые для себя сферы просто из общего интереса, этот список постоянно корректируется и будет корректироваться в будущем. На мой взгляд это не хорошо и не плохо, просто особенность личного подхода, которую стоит учитывать.

Также я использовал этот пост, чтобы немного порефлексировать о результатах за прошедший год и не только по разным типам идей – получились достаточно интересные выводы, на основе которых планирую немного скорректировать свой подход в этом году. Кстати очень полезное упражнение, особенно если есть накопленная в каком-то виде статистика хотя бы за несколько лет – рекомендую С этим дисклеймером можно перейти непосредственно к основной части поста.

Валюты

Я как правило не пытаюсь прогнозировать изменение курсов валют, особенно если речь о динамике валют развитых стран относительно друга – на их курс влияет слишком много факторов, чтобы можно было сделать какие-то однозначные выводы. В прошлом году после февраля я думал, что доллар будет укрепляться к другим валютам, и до сентября действительно была такая динамика, но затем курс резко развернулся.

В этом году я пока исхожу из предпосылки, что курс основных валют будет более менее стабилен относительно друг друга и не планирую делать какие-то явно выраженные ставки на валютные курсы. Но свободные средства в IB предпочитаю пока держать в долларах. Во-первых, долларовые ставки сейчас выше, чем в большинстве развитых стран и IB платит на остаток неплохой процент. Во-вторых, я считаю свою доходность в долларах и так просто удобнее.

В-третьих, на мой взгляд рисков в американском долларе все-таки меньше, чем в большинстве других валют. Евро и фунт сильнее зависят от геополитики, прогнозировать которую очень сложно. В Китае курс юаня не особо рыночный и может корректироваться Компартией. В Японии BOJ все еще упирается и держит нулевые ставки, при этом сильно влияет на курс своими огромными резервами. Канадский и австралийский доллар могут быть более волатильны, так как сильнее зависят от цен на сырьевые товары. В США, естественно, тоже есть свои риски, но в целом экономика страны, на мой взгляд, более сбалансирована, чем в большинстве других стран.

В общем пока у меня большая часть открытых позиций на зарубежных рынках и кэш в IB в долларах, а на российском рынке, как писал в предыдущем посте, я корректирую экспозицию на разные валюты, так как периодически возникают нерыночные курсы (сейчас евро и юани). Скорее всего в ближайшее время продолжу придерживаться подобного распределения по валютам.

Основные индексы акций

США

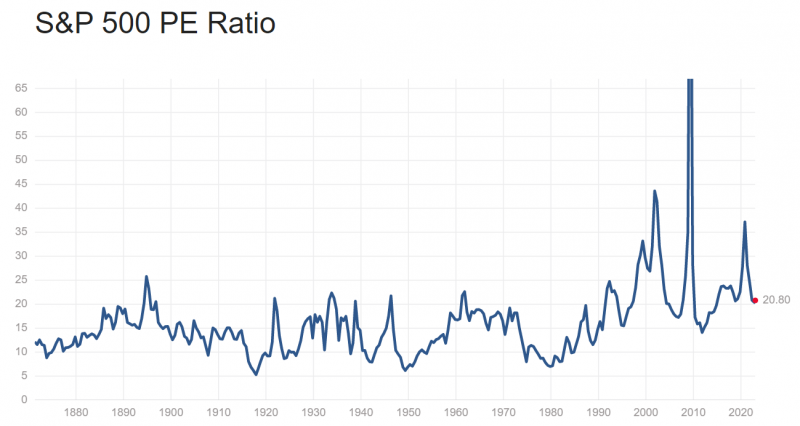

Американский рынок очень большой и разнообразный, поэтому по индексу S&P 500 у меня нет каких-то явных ожиданий. Но думаю что “простые” времена, когда можно было просто загрузить деньги в индексный фонд и радоваться двузначной реальной доходности, как было в 2010-е, вряд ли вернутся в ближайшее время. Хотя вполне возможно, что номинальная доходность индекса в ближайшие годы будет положительной, думаю что реальная будет сильно ниже, чем до 2022 года. При этом вполне возможно жесткого кризиса не будет, а будет скорее выматывающий боковик. Если брать исторические значения, P/E по индексу S&P 500 все еще выше средних значений на длинном временном горизонте, но уже не запредельный, как был в 2020-2021 году. Здесь конечно важный нюанс, что берется LTM прибыль – если все-таки случится рецессия и падение прибылей, то ситуация может измениться.

Из интересных наблюдений – в США акции небольших компаний за последние несколько лет достаточно сильно отстали от голубых фишек, хотя где-то с 2010 по 2019 год росли примерно синхронно. Думаю что больше интересных возможностей можно будет найти именно среди нишевых игроков, а не в акциях огромных корпораций, покупка которых была лучшим трейдом предыдущего десятилетия. Но все описанные ожидания по американскому рынку скорее на несколько лет вперед – что будет конкретно в 2023 году сложно сказать.

Европа

Европа – наверное главное удивление 2022 года, особенно для россиян. После февраля консенсус был в том, что отказ от российских энергоносителей очень дорого обойдется европейским странам, многие вообще пророчили коллапс промышленности и замерзшие города. У меня не было таких пессимистичных прогнозов, но было мнение, что экономика Европы получит ощутимый урон и это отразится на акциях местных компаний, которые шортил значимую часть прошлого года.

На деле выясняется, что экономика Европы справляется с вызовами пока вполне неплохо. Например, ВВП Германии по предварительным данным вырос почти на 2% за 2022 год, и даже в Q4 были положительные темпы роста. Прогнозы коллапса британского фунта и экономики UK после локальной паники в сентябре тоже не оправдались. На этом фоне EZU (ETF на акции еврозоны) даже опередил S&P 500 и вернулся на уровни 22 февраля – вряд ли чуть меньше года назад кто-то ожидал такой расклад.

Шорт европейских акций в портфеле принес к текущему моменту приличный убыток (я его открыл еще как оказалось в очень неудачный момент, в сентябре недалеко от локального дна). Пока не решил что делать с позицией, есть ощущение, что текущие цены на европейские акции все же закладывают слишком оптимистичный сценарий после такого роста в последние месяцы, но увеличивать позицию не планирую. Буду ли сокращать или закрывать полностью – пока не решил, нужно видимо получше погрузиться в то, что происходит в экономике основных европейских стран, чтобы принять решение.

Отдельный интересный момент, что в IB мне по-прежнему недоступна покупка европейских акций (кроме LSE), даже после смены резидентства на сербское. Поэтому действия ограничены небольшим набором ETF на европейские активы, которые торгуются в США. Пока не пробовал открывать позиции в Exante и сербском суб-брокере IB, если там есть доступ, возможно выделю время на то, чтобы пройтись по разным идеям в Европе, на которые сейчас не обращаю внимания. В Твиттере хватает локальных коммьюнити, анализирующих акции в разных странах, например, вот набор идей в Испании (правда без подробного описания тезисов).

Китай

Акции в Китае – интересный кейс. В прошлом году они сильно падали, а в октябре после того, как Си переизбрали на третий срок и он по сути закрепил свою абсолютную власти в стране, убрав всех значимых политических оппонентов и поставив на их места своих людей, был финальный резкий обвал. Но затем случился не менее резкий разворот, сначала вероятно просто на общей перепроданности акций, а затем на отказе от Zero-covid в декабре и ожидаемом восстановлении экономической активности, который произошел намного быстрее, чем кто-либо ожидал. Отдельно были позитивные комментарии и действия по отношению к технологическим компаниям, которые “кошмарили” последние два года. В результате KWEB от дна в октябре уже фактически удвоился, хотя все еще на уровне 2014 года и втрое ниже пиков двухлетней давности.

Я никогда особо не следил за китайскими компаниями вне технологического сектора, так как их бизнес – во многом черный ящик. Все что связано с финансовым сектором и застройщиками вряд ли буду трогать и в этом году, так как там все еще, на мой взгляд, много рисков из-за пузыря в недвижимости. Но возможно стоит обратить внимание на более понятные бизнесы в реальном секторе вроде Sinopec и PetroChina, которые платят уже двузначную дивдоходность, если верить Yahoo Finance, и не так сильно выросли за последние месяцы.

За китайским технологическим сектором скорее всего начну следить более активно в этом году, как раз годовые отчеты – хороший повод обновить взгляд на многие компании. Конечно после резкого роста покупать акции психологически не очень комфортно, но многие компании все еще стоят кратно дешевле пиковых уровней. Но с учетом того, что компании в Китае обычно отчитываются достаточно поздно, думаю обращу на них внимание ближе к марту, если, конечно, акции не успеют улететь слишком сильно за это время.

СНГ

Экономики многих стран СНГ стали бенефициарами 2022 года и получили значимый толчок в развитии за счет притока людей с деньгами, знаниями и навыками из России. Хотя для многих россиян страны СНГ стали промежуточной точкой на пути в более крупные или развитые экономики, кто-то там задержался, сделал финансовый хаб или хотя бы разово влил денег в экономику за время пребывания.

У большинства стран СНГ нет развитых бирж (кроме в какой-то степени Казахстана) и условный индекс акций обычно не купишь, но могут быть отдельные крупные интересные бизнесы с листингом в Лондоне или на других крупных биржах, например, банки, которые анализировал здесь. Пока ничего не покупал, но планирую периодически следить за потенциальными идеями на этих рынках в этом году.

Про Узбекистан, где у меня открыт брокерский счет и есть позиции, напишу отдельно в третьей части стратегии, куда соберу мысли по всем остальным активам, которые не попали в первые две части.

Другие страны

В прошлом году список лидеров среди страновых индексов выглядел весьма нестандартно – на первом месте с огромным отрывом была Турция, в которой акции примерно удвоились в долларах, а далее следовала сразу пачка стран Латинской Америки. Удвоение индекса на уровне целой достаточно большой страны – весьма нестандартное явление, не помню по памяти когда в последний раз такое случалось. При этом интересно, что за последние 5 и 10 лет доходность турецкого индекса все еще отрицательная.

Турция – еще один пример того, что бывает выгодно покупать акции, когда все пророчат стране экономическую катастрофу. В Турции так было как раз год назад, когда на фоне безумной инфляции Эрдоган начал снижать ставки. Но в итоге в 2022 году темпы девальвации замедлились, а инфляция только ускорилась, что увеличило доходы турецких компаний не только в лирах, но и в долларах. Помогло еще конечно то, что турецкая экономика получила приток российских денег, как от граждан, сотни тысяч которых туда переехали и миллионы использовали страну для отдыха и как транзитный хаб для зарубежных поездок, так и от государства/бизнеса, так как Турция почти не вводила санкции и ограничения и продолжила “дружить со всеми”, оставаясь окном в/из России. Я кстати на личном примере заметил, что цены в долларах в Стамбуле за год заметно выросли – весной 2022 еда и разные товары/услуги были прямо дешевыми, а когда был недавно пару дней в январе, стало заметно дороже. Инвесторы в турецкие акции, вероятно, весьма довольны прошедшим годом, но вряд ли это можно сказать о большинстве жителей страны.

Думаю что в следующем году среди лидеров рейтинга снова будут неочевидные страны, которые находятся вне радаров большинства инвесторов, вопрос на миллион – какие именно 🙂 Турция кстати все еще стоит недорого, и в целом большое количество индексов развивающихся стран торгуется вблизи минимальных оценок за последние 20 лет. Очень дешево стоят акции в Восточной Европе из-за близости к конфликту, дешево стоят акции в Латинской Америке. Правда во многие из перечисленных стран не так просто инвестировать, но планирую в этом году как минимум понять список доступных инструментов, а потом может и сделать какую-то аналитику по ним, если найду что-то интересное.

Куда на мой взгляд пока не стоит инвестировать – это в Индию. После массового оттока инвесторов из Китая в страну устремилось большое количество денег, так как среди тех, кто вкладывает на развивающихся рынках, большо особо просто некуда пристроить значимый объем капитала. В результате на мой взгляд акции в Индии сейчас сильно перегреты и это по сути консенсус-трейд, который редко бывает успешным. Я не имею ничего против самой Индии и думаю у ее экономики вполне неплохие перспективы роста, но они не настолько большие и отличные от других развивающихся стран, чтобы у страны была такая премия.

Грубо говоря, думаю, что лонг Emerging Markets без Индии против шорта Индии на горизонте нескольких лет должен дать неплохой результат, просто за счет огромной разнице в стартовой оценке компаний. Но это пока сырая идея, сам позицию не открывал, так как почти не изучал ни рынок Индии, ни других развивающихся стран. К тому же я не очень хочу что-то шортить только на основании оценки – пока такой опыт был не очень удачным.

Зарубежные облигации

Я сейчас не держу в портфеле зарубежные облигации – на свободный кэш в долларах IB итак сейчас начисляет нормальную доходность (ставка ФРС -0.5%, сейчас это 3.83% годовых) на сумму свыше $10k свободного кэша (на первые $10k не начисляет) при наличии любых активов на $100k+ (условия и калькулятор тут). Наверное можно при желании выжать какую-то долю процента сверху, покупая самостоятельно короткие трежерис или корпоративные бонды надежных эмитентов, но я пока не тратил на это время. ETF с короткими бондами тоже не изучал, но кажется, что из-за комиссий управляющей компании большой разницы не будет. К тому же мне удобно иметь свободную ликвидность для корректировки позиций, и если постоянно покупать/продавать трежерис или ETF на короткие бонды, то разницу в доходности можно в итоге потратить на комиссии.

Более интересный вопрос, что будет со ставками и длинными облигациями. Ставки во всех основных валютах сейчас повышаются, но в этом году вполне вероятно будет как минимум локальный пик, а где-то, возможно, даже начнется разворот. Основной фактор, который будет влиять на результат – инфляция, которая в последние месяцы начала снижаться в США и Европе, но есть риск, что открытие экономики Китая придаст ей новый стимул. У меня сейчас нет явного мнения, произойдет это или нет, и делать ставку на рост или снижение ставок на горизонте года и далее я сейчас не готов.

Если ситуация сложится так, что открытие Китая или какие-то другие факторы снова разгонят инфляцию и повторится что-то вроде конца 1970-х годов, когда после локального пика и спада инфляции был финальный рост до двузначных значений и двузначные же ставки, чтобы его погасить, то покупка TLT (ETF на длинные американские бонды) в какой-то момент может стать очень интересной идеей – за этим наверняка последуют рецессия и снижение ставок. Но далеко не факт, что будет именно такой сценарий, а от текущих значений я пока не готов делать ставку на рост или снижение ставок длинных облигаций.

Индустрии

Нефть

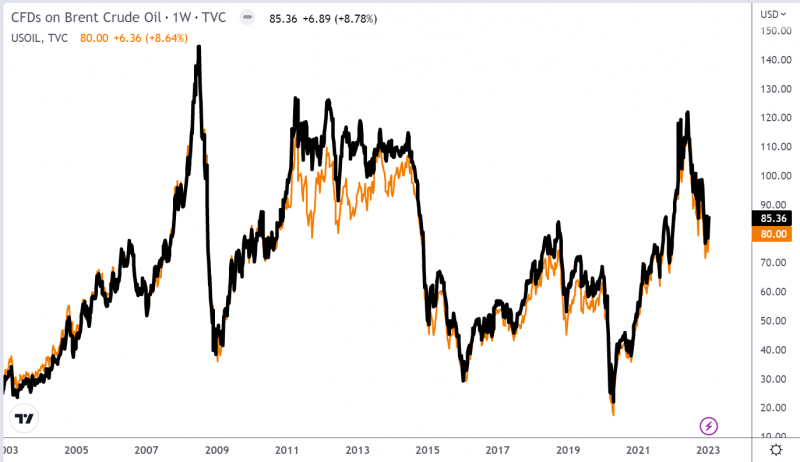

Как уже писал ранее, у меня в целом позитивный взгляд на нефть, думаю, что средние цены за 2023 год будут выше текущих. Речь, конечно, о Brent и WTI, не о Urals, дисконт в котором вполне может оставаться весьма большим. Я не делал детальную аналитику баланса спроса и предложения и не думаю, что с доступной мне информацией их можно нормально замоделировать. Но на уровне здравого смысла, если не будет глобальной рецессии (а пока даже в Европе экономика растет), то спрос на нефть скорее вырастет за счет Китая (так же считают основные отраслевые агентства), а предложение нефти скорее упадет или как минимум не особо вырастет, так как в России прогнозируют спад добычи, а больших продаж из американских резервов (SPR) больше, вероятно, не будет. Выборы в США только через 2 года, так что сбивать цену бензина в этом году нет большой срочности, если она снова подрастет.

В то же время резкий рост цен не выгоден никому, включая ОПЕК, так как с высокой вероятностью может спровоцировать рецессию и дальнейшее падение цены черного золота. В целом многие компании и при текущих ценах весьма неплохо зарабатывают, а если цены станут чуть выше, условно в районе $100 за баррель, то будут вообще замечательно себя чувствовать. Так что пока закладываю сценарий, что рынок попробует найти баланс где-то немного выше текущих цен за счет изменения баланса спроса и предложения, но без ракеты до $150-200+, как многие любят прогнозировать. Хотя естественно прогноз цен на нефть – крайне неблагодарное занятие и котировки могут быть очень волатильными.

Основной риск для компаний в секторе сейчас, вероятно, не цены, в Windfall taxes, которые уже ввели или хотя ввести во многих странах. Причем речь не только о развивающихся рынках вроде некоторых стран Латинской Америки, где у власти политики с социалистической повесткой, но и о развитых – в той же Европе уже обложили налогами нефтегаз. Кроме того, у всех многих компаний есть еще склонность в хорошие времена делать нерациональные траты на M&A и переплачивать за сомнительные активы, и даже хороший трек-рекорд менеджмента часто не гарантирует, что таких историй не будет в будущем.

Думаю лучшая защита от таких рисков – диверсификация компаний в портфеле по юрисдикциям (как добывающих активов, так и места регистрации головной компании) и фокус на тех, кто имеет прозрачную политику возврата капитала акционерам. У меня сейчас в основном канадский нефтегаз + Petrobras, думаю что после отчетов в секторе еще раз проанализирую разные варианты и возможно расширю или скорректирую список компаний в портфеле, и вероятно буду его периодически пересматривать в течение года. Экспозиция на сектор сейчас не очень большая, сокращал позиции осенью, так что есть потенциал для их увеличения.

Позицию непосредственно в нефти после продажи BNO из-за новых налогов пока не открывал – пока не очень хочу заморачиваться с фьючерсами и самостоятельно их роллить, к тому же бэквордация в ближних контрактах, которая давала дополнительную доходность в идее, ушла. Но буду также следить за динамикой цен на нефть относительно нефтегазовых компаний, возможно в какой-то момент прямая экспозиция на нефть также вернется в портфель.

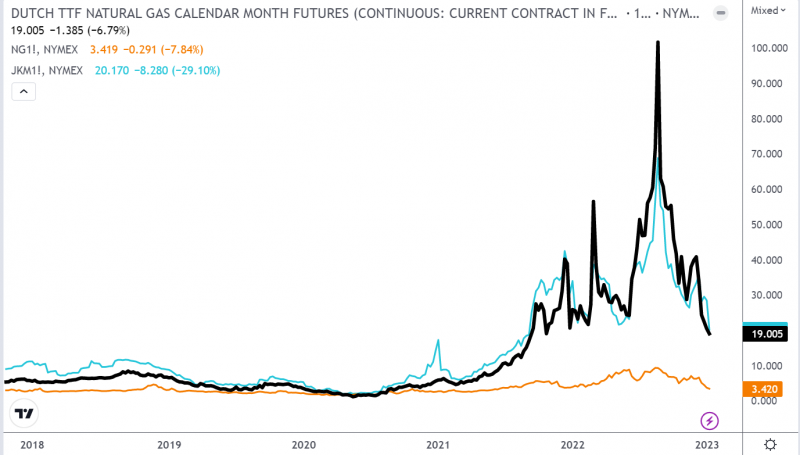

Газ

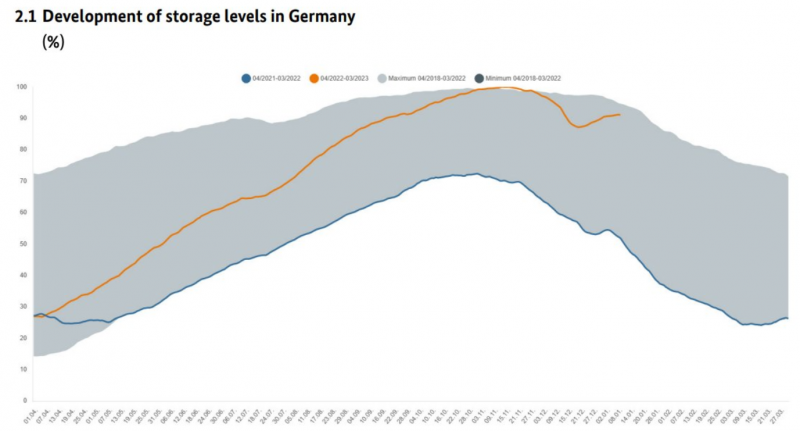

С газом в Европе интересная ситуация – благодаря рекордно теплой погоде заполненность хранилищ почти на максимумах для текущего времени года, а в последние дни запасы не только не сокращаются, но и увеличиваются, что крайне нетипично для отопительного сезона в январе. Конечно, такая ситуация вряд ли долго продлится, но погода пока играет на стороне Европы, и если не ударят сильные морозы, то с высокой вероятностью проблем с газом не будет не только этой зимой, но и следующей.

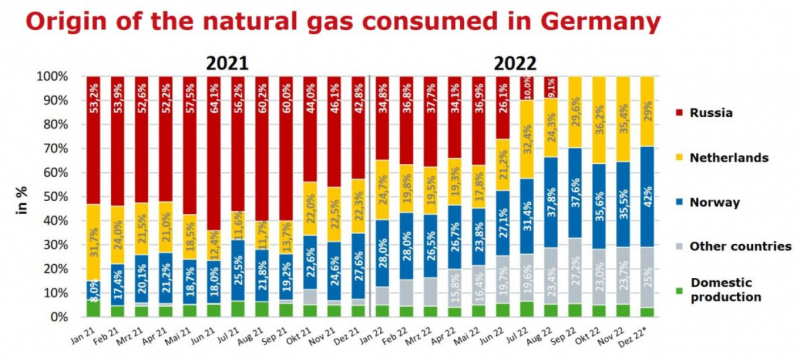

Это при том, что Германия с сентября после взрывов на Северном потоке не получает российский газ – в итоге страна всего за пол года от него отказалась, отчасти вынужденно, хотя такой сценарий большинство считало невозможным. Общий объем потребления газа при этом правда значительно снизился и это, естественно, не прошло безболезненно для немецкой промышленности, но судя по экономической статистике из Германии ситуация значительно лучше, чем прогнозировалось в подобном сценарии.

В то же время цены на газ в Европе и Азии, хотя и упали в несколько раз от пиков, все еще значительно выше исторических значений. Газ в США, наоборот, уже сильно упал и от текущих уровней на мой взгляд апсайд значительно больше, чем возможный даунсайд. Пока цены на газ в США слабо коррелируют с Европой и Азией, но СПГ мощности в США постепенно вводятся в эксплуатацию и через несколько лет цены должны стать более синхронизированными, что позитивно для американских производителей газа. Держу сейчас AR и у канадских компаний в портфеле тоже есть экспозиция на газ. Компаний, у которых большую часть доходов приносит газ, не так много, и у большинства в США были неприятные хеджи (хотя с текущим Henry Hub они может уже не такие плохие), тоже думаю потрачу время на обновление взгляда на сектор после отчетов.

Нефтесервис

В нефтесервисе пока планирую также держать KLXE и для сравнения слежу за близкими аналогами NINE и STEP в Канаде. Часто вижу в Твиттере идею оффшорных бурильщиков, особенно RIG (у компании большой долг, в позитивном сценарии может получиться “ракета”, но и риски высокие), иногда более консервативную идею в той же сфере – VAL, сам смотрел мельком компании в прошлом году, но пока не достаточно погружен в их бизнес. Брать мейджоров вроде SLB и HAL не вижу большого смысла, если делать ставку на сектор в целом, то проще взять ETF вроде OIH или XES (тоже пока не планирую).

Уголь

В прошлом году я несколько раз пытался делать подход к энергетическим угольщикам, но так и не решился покупать – цены на уголь сейчас явно очень высокие и со временем будут ниже, хотя каждый месяц высоких цен приносит компаниям огромные прибыли. Пока просто держу Glencore, где меньше риски за счет диверсификации бизнеса, периодически слежу за WHC и YAL в Австралии и TGA в ЮАР, но пока не решился их покупать – при рассмотрении акций меня не покидает ощущение, что эта игра в музыкальный стул, и музыка может в любой момент кончиться. Но скорее всего продолжу следить за сектором и возможно в какой-то момент такая неопределенность станет достаточно комфортной, чтобы открыть экспозицию на сектор. Чего я не буду делать, это покупать непрозрачные компании без понятной политики возврата денег акционерам вроде Geo Energy в Индонезии, которую держал ранее, даже если они стоят экстремально дешево.

За металлургическими угольщиками не следил после того, как закрыл позиции в прошлом году – возможно обновлю взгляд на сектор после очередных отчетов, открытие экономики Китая при прочих равных для них позитивно, хотя пока непонятно, восстановятся ли темпы строительства жилья и инфраструктуры в Поднебесной до пиковых уровней, когда был явный пузырь – вполне возможно нет.

Уран

Я по-прежнему считаю, что достижение каких-либо разумных таргетов по сокращению выбросов невозможно без развития атомной энергетики и все больше стран будет менять свое текущее негативное или настороженное отношение к ней. Скорее всего этот процесс будет растянут на годы, а затем еще годы уйдут на строительство АЭС и реальный значимый рост спроса. Но ожидаю, что цены на уран могут начать отыгрывать будущий спрос заранее, так как контрактация тоже происходит с большим запасом. К тому же текущие цены явно недостаточно, чтобы стимулировать новое производство, не считая реконсервацию отдельных шахт Казатомпрома (KAP) и Cameco (CCJ).

Пока планирую держать просто SPUT (фонд на уран), буду следить параллельно за KAP и CCJ, возможно в какой-то момент они тоже появятся в портфеле. К урановым джуниорам отношусь настороженно, как и в целом к компаниям в других секторах без добычи, и пока не планирую их покупать.

Металлы

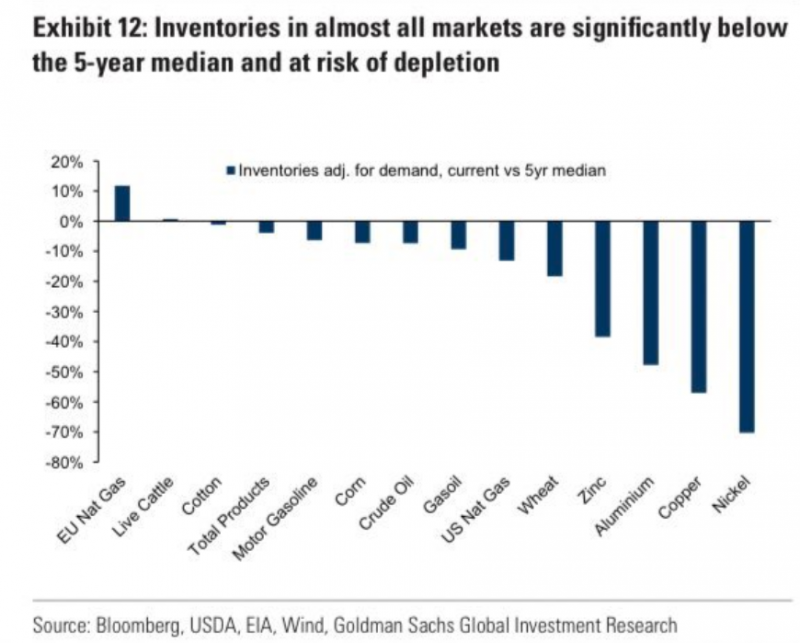

По металлам недавно видел такую интересную картинку – запасы сейчас сильно ниже медианных значений за последние 5 лет, а цены на большинство металлов при этом далеки от рекордных уровней. С учетом того, что разработка новых крупных месторождений обычно занимает очень много времени (5-7+ лет), а спрос на многие металлы явно будет расти из-за “зеленой” повестки плюс должен локально подрасти в этом году за счет открытия Китая (с традиционной оговоркой, если в мире не будет рецессии), это может быть основой для интересного тезиса в секторе.

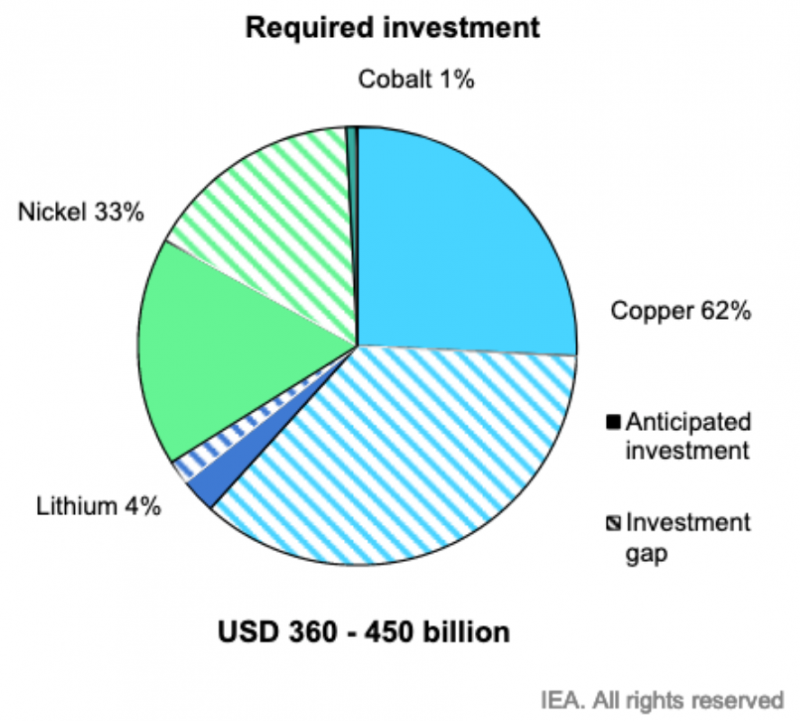

Самый хайповый “зеленый” металл сейчас литий, цены на который в космосе, но на самом деле основной дефицит ожидается в меди и никеле, для обеспечения достаточного предложения которых нужен дополнительный капекс примерно на две сотни миллиардов долларов. При текущих ценах у производителей нет на это мотивации, что может заложить основу для дефицита металлов и высоких цен на них в течение продолжительного периода времени в будущем. Тезис про потенциальный дефицит меди я уже слышал достаточно много раз в прошлом году, пока правда это не сильно отражается на ее цене. Сейчас из экспозиции на сектор держу только Glencore, который пока снимает сливки в угле, но долгосрочно основная ценность компании вероятно будет за счет меди и кобальта. Вполне возможно рассмотрю другие компании в течение года, если появится больше уверенности в тезисе про дефицит “зеленых” металлов.

Отдельно пару слов про олово, экспозицию на которое также держу в портфеле. У меня была явно неудачная точка входа близко к локальному пику, после чего цены на металл и акции добывающих его компаний сильно упали. Но сам тезис по-прежнему считаю актуальным и пока держу позиции.

Продовольствие

В прошлом году весной цены на продовольствие подскочили, так как Россия и Украина являются крупными экспортерами, но затем достаточно быстро снизились обратно. Когда смотрел на сектор около года назад, там было мало публичных компаний с интересным бизнесом, ничего решил не покупать. Есть гипотеза, что рекордные цены на удобрения и высокие цены на нефть в прошлом году могли негативно повлиять на урожай, который будет в этом году, но пока не видел данных, чтобы ее подтвердить или опровергнуть. Буду мельком следить за сектором, но пока без позиций.

Dow Jones

Для меня достаточно удивительно выглядит динамика индекса Dow Jones (состав тут), который сейчас торгуется всего на 5-6% ниже исторических максимумов и компаний вроде Caterpillar, которые сейчас на исторических максимумах (как будто котировки компании уже закладывают бум инвестиций в новый сырьевые месторождения и соответствующий спрос на продукцию для их разработки и эксплуатации). Кажется, что либо в экономике все отлично и сырье стоит слишком дешево, либо индустриальные компании вроде Caterpillar и Dow Jones в целом переоценены. Чешутся руки зашортить, и возможно индекс Dow Jones будет отчасти даже более релевантен как хедж портфеля с сырьевым фокусом, чем текущий Nasdaq. Но это пока сырая идея, позицию не открывал.

Финансовый сектор

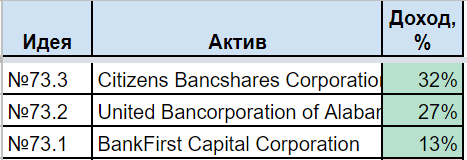

Я традиционно избегал зарубежных банков, так как разбираться в особенностях их регулирования в разных странах и структуре балансов мне никогда не было особо интересно. Но если в банке есть большая маржа безопасности, то на подобное неполное понимание бизнеса иногда, на мой взгляд, можно закрыть глаза. Сейчас такая идея активна в некоторых небольших региональных банках в США, которые в прошлом году получили очень дешевое и выгодное государственное финансирование без значимых ограничений, продолжаю их держать (описание идеи тут). Пока все идет неплохо, жаль позиции маленькие, много не покупал, так как у банков низкая ликвидность. Планирую и далее держать позиции.

Если верить, что ставки останутся на достаточно высоком уровне достаточно долго, то это потенциально позитивно для брокеров, страховых и некоторых других компаний в финансовом секторе. Пока подробно не изучал такие компании, возможно сделаю это попозже в течение года, но пока это тоже идея на уровне сырой гипотезы.

Технологический сектор

В течение последних двух лет я постепенно перевернулся из лонга технологического сектора на значительную часть портфеля в шорт. По совокупности достаточно удачно, особенно если прикинуть, какой мог бы быть результат, если бы не менял состав портфеля с начала 2021 года. Недавно просматривал старые идеи, многие после закрытия позиций продолжили падать, некоторые вернулись на уровни где их в свое время покупал или даже ниже. То же самое можно сказать про многих других представителей технологического сектора.

Я пока продолжаю держать шорт Nasdaq и ARKK, а также нескольких отдельных компаний (Nvidia, Tesla, Draftkings), но уверенности в коротких позициях уже меньше, чем пол года назад, когда многие из них открывал. Сейчас думаю насчет того, что возможно тот же Dow Jones уже лучше шортить, чем Nasdaq, если рассматривать позицию как хедж портфеля на случай потенциальной рецессии и серьезной коррекции на рынках. Вряд ли буду что-то быстро радикально менять, но думаю в этом году буду тратить больше времени на анализ технологических компаний и через какое-то время вместо чистого шорта будет лонг/шорт.

Последние несколько лет до 2022 года были золотым временем для сотрудников технологических компаний, за которых была огромная конкуренция, и многих это время избаловало. Еще год назад многие всерьез обсуждали переход на 4-х дневную рабочую неделю с полной удаленкой и кучей плюшек для сотрудников, а сейчас многие компании проводят массовые сокращения, требуют снова работать из офиса как минимум 3-4 дня в неделю и прямо говорят о низкой продуктивности многих сотрудников (с намеком на то, что “закручивание гаек” может продолжиться). Если конечно требование работать большую часть времени из офиса, в котором теперь всего два вида смузи на завтрак вместо десяти как раньше можно назвать закручиванием гаек.

Покупка Маском Твиттера стала наверное самой запоминающейся новостью в секторе в прошлом году из-за драмы, которая происходила как по ходу обсуждения сделки, так и после ее закрытия, хотя Твиттер уже стал частной компанией. Но очевидно, что многие руководители и акционеры компаний тайно завидуют Маску, который может принимать такие радикальные решения за короткий срок. То, что Твиттер после сокращения 2/3 сотрудников продолжил работать в нормальном режиме и, кажется, даже стал выкатывать новый функционал быстрее, чем раньше, для многих вероятно стало неожиданностью и сигналом, что во многих других компаниях штат также сильно раздут.

Некоторые PE фонды начали более активно выкупать компании с рынка (как правило SaaS с прогнозируемой выручкой и высокой маржинальностью), чтобы, вероятно, повторить похожий трюк и быстро вывести бизнес в прибыль за счет сокращения костов. Вполне вероятно, во многих случаях такая история пройдет удачно и через несколько лет компании снова появятся на бирже, уже прибыльные, с выкаченным свободным кэшем и долгом, и будут стоить при этом дороже, чем сейчас.

Мой текущий базовый сценарий, что монетарная политика в США в какой-то момент в этом году начнет меньше влиять на технологические компании, так как ставка выйдет условно на плато и задержится там, и акции станет меньше колбасить из-за каких-то слов Пауэла на пресс-конференции (пока это не так). И большее влияние на динамику акций компаний начнет оказывать состояние их бизнеса, которое будет значимо отличаться.

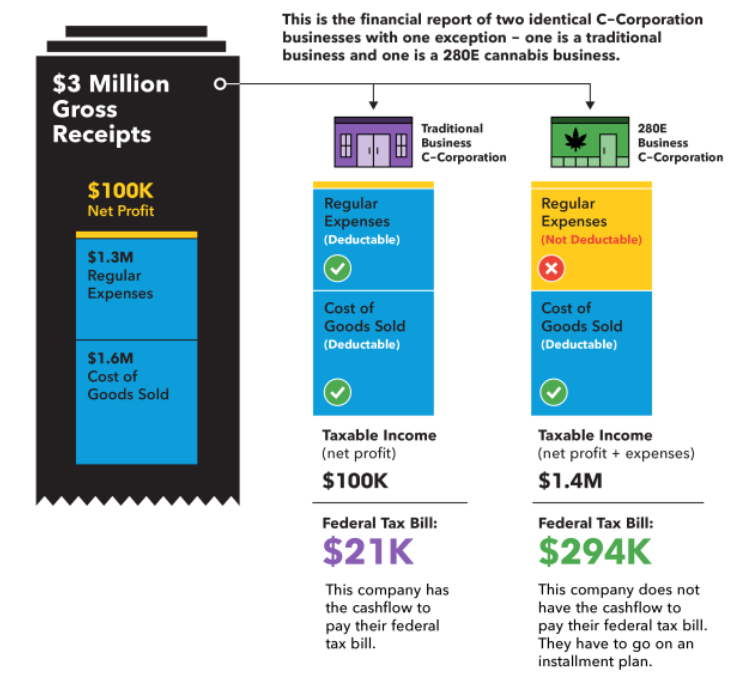

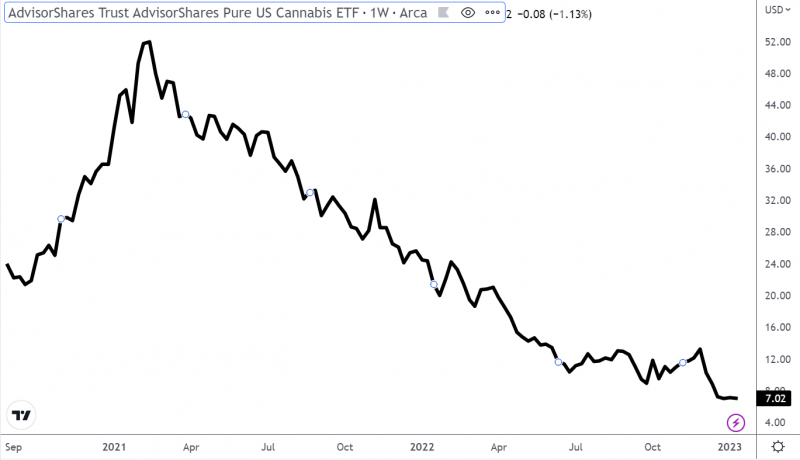

Каннабис

Вспомнил про сектор, когда смотрел на итоги года, это одна из досадных ошибок, которую допустил ранее из-за недостаточного погружения в особенности индустрии. Если коротко, пока каннабис не легализован на федеральном уровне, компании будут платить заградительно высокие налоги, даже если работают в штатах с полной легализацией (подробнее тут). По этой же причине смотреть на EBITDA компаний нет смысла, так как она скрывает огромные налоги на прибыль и дорогой долг (даже когда были нулевые ставки), так как доступ к нормальному финансированию у компаний тоже ограничен.

Я буду краем глаза следить за новостями в индустрии, но судя по всему легализации в 2023 году ждать не приходится, а без нее пока в секторе нет идеи. К тому же многие штаты в США похоже повторили путь Канады после легализации и столкнулись в перепроизводством, из-за чего цены на продукцию в прошлом году сильно снизились. Если интересно, почитать про текущее (не самое позитивное) состояние сектора можно здесь, здесь и здесь.

На мой взгляд рано или поздно полная легализация каннабиса в США и большинстве развитых стран случится (в соседней Канаде в одной из провинций уже декриминализировали все наркотики до 2.5 грамм, даже тяжелые вроде героина), но на это могут уйти годы, а многие представители сектора за это время могут уйти из бизнеса. Буду краем глаза следить за новостями в индустрии, но вряд ли снова открою какие-то позиции, пока не появится больше определенности по срокам и формату федеральной легализации.

Арбитражные идеи

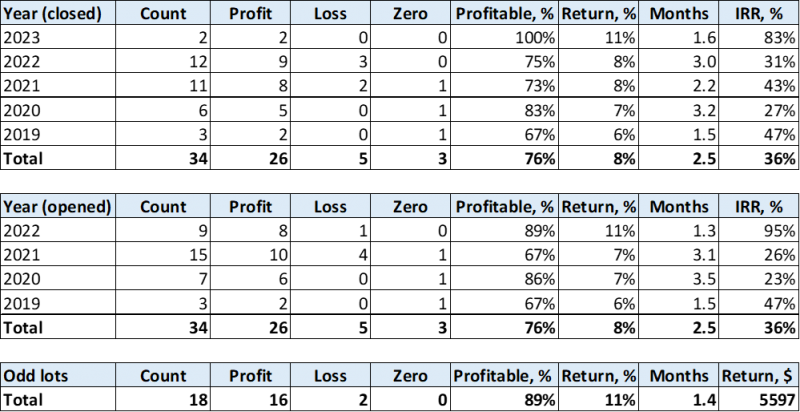

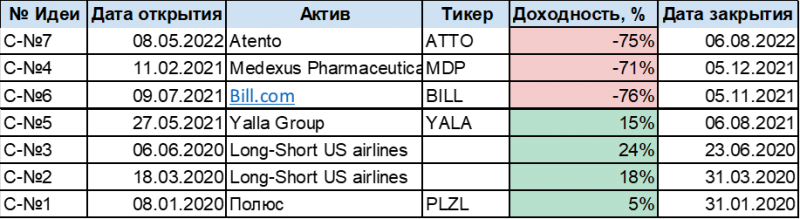

Решил проанализировать все арбитражные идеи, которые публиковал на сайте с момента его запуска. Разбил их на две части – с неполными лотами (обычно очень низкие риски, но ограниченный апсайд в абсолютном выражении) и остальными арбитражными идеями (M&A, оферты и т.д.). С неполными лотами итак все понятно – это фактически читерский способ зарабатывать на рынке и когда такие идеи появляются, нужно в них участвовать по максимуму (подробнее писал здесь, за счет чего это получается). С остальными идеями не так очевидно, поэтому решил подробнее на них посмотреть.

Получилась на самом деле очень хорошая статистика. В среднем три четверти таких идей закрывались с прибылью и еще около 10% в ноль, всего 15% в убыток. Средняя доходность 8% за 2.5% или 36% годовых (простым процентом, если считать сложным, то будет вообще космическая доходность из-за короткого срока). Арбитражные идеи в среднем были прибыльны каждый год, независимо от того, как считать, по дате открытия или закрытия идеи.

Из этой статистики следует, что я слишком консервативно подхожу к добавлению арбитражных идей в портфель, так как во многих случаях выделяю на каждую идею по 2-3% активов. Это отчасти происходит из-за того, что в таких идеях обычно понятный ограниченный апсайд, который реализуется с высокой вероятностью, но также часто есть риск большого падения, если что-то пойдет не так. Обычно этот риск не очень большой и реализуется редко, но если все же случается, падение будет болезненным при большой доле позиции в портфеле.

Тем не менее, выборка выше кажется уже достаточно большая, чтобы сказать, что подход к отбору таких идей в целом работает и имеет хорошее матожидание, причем при различной конъюнктуре на рынке, поэтому можно участвовать в арбитражных идеях более смело, что и планирую начать делать в этом году. Хотя загружать большую часть портфеля в одну идею все еще не стоит, как раз из-за tail risk, который может нанести большой удар по портфелю, и иногда ограниченной ликвидности, как минимум стоит поднять стандартную аллокацию на одну идею. Думаю увеличу стандартную долю до 4-5% портфеля вместо текущих 2-3%, а для идей без хеджа (где просто длинная позиция), возможно иногда стоит выделять еще больше, тем более сейчас в портфеле много кэша, IRR которого явно ниже, чем у средней арбитражной идеи.

Спекулятивные идеи

Со спекулятивными идеями у меня наоборот не очень получается в последнее время. Последние 3 закрытые отдельно оформленные спекулятивные идеи были закрыты с большим минусом (к счастью все позиции были небольшие в абсолюте), активные спекулятивные идеи (Nvidia и шорты в Прочих позициях) тоже с переменным успехом.

Проблема со спекулятивными позициями, особенно когда речь идеи о шорте, в том, что помимо того, чтобы быть правым насчет самого тезиса, нужен грамотный тайминг. Это отлично можно заметить на примере Nvidia, когда фундаментальный тезис полностью реализовался и идея дважды выходила в хороший плюс, но я не закрывал позицию и оба раза акции отрастали на макро факторах и сейчас на момент поста по позиции символический минус. К тому же отрастают акции в таких случаях часто очень быстро, иногда на десятки процентов за считанные недели или даже дни, что делает удержание позиции не очень комфортной.

Кроме того, с шортами есть еще одна сложность – если он удачно реализуется, то позиция становится меньше, а не больше, и частично фиксировать прибыль часто нет большого смысла, так как оставшаяся позиция станет совсем маленькой. Нужно либо закрывать шорт и ждать точку выше, чтобы перезайти (а это уже скорее трейдинг, чем инвестиции), либо наращивать шорт по ходу движения вниз (что сложно делать психологически, так как это увеличивает риски и нужно постоянно следить за позицией). Есть еще Inverse ETF, которые формально решают эту проблему, но обычно они дорого стоят и на длинном временном горизонте нет смысла их использовать.

Насчет шортов в прошлом году заметил еще один интересный психологический момент. Когда открыта значимая короткая позиция, то естественно есть желание, чтобы она принесла прибыль, а это часто происходит в случае, если случаются негативные события – кризис в экономике, из-за которого страдают люди, проблемы в компании с большими сокращениями и т.д. Грубо говоря, когда открываешь шорт, то часто невольно делаешь ставку, что случится что-то плохое в какой-то конкретной сфере или компании и со временем мозг подсознательно начинает хотеть, чтобы это произошло. Хотя если абстрагироваться от портфеля, то мнение часто будет противоположным. В современном мире итак хватает негатива, поэтому хочется тратить больше времени на поиск возможностей и позитивных событий, а наличие большого количества шортов в портфеле усложняет эту задачу. Это не значит, что их не должно быть, но желательно сделать так, чтобы они не забирали на себя большую часть времени и интеллектуального/эмоционального ресурса.

В общем из всего этого напрашивается простой вывод – меньше шортить, и в целом реже открывать спекулятивные идеи, особенно в акциях отдельных волатильных компаний. А если уж шортить, то либо как хедж на уровне всего портфеля (и тогда это нужно делать через ETF, желательно на широкий рынок), либо с нормальным описанием тезиса и наличием драйверов для переоценки позиции в нужную сторону (и скорее всего сразу хотя бы примерно намечать таргет, где позицию закрывать). Шорт на основе оценки, просто потому что компания стоит дорого – обычно плохая идея, тем более сейчас уже в большинстве случаев нет таких безумных оценок, как были в 2021 году. Но тогда шортить было страшно, потому что рынок был иррациональным и оценка могла быть любой, а сейчас зачастую уже поздно, потому что в прошлом году оценки большинства компаний все-таки быстро спустились на землю.

Как следующий шаг – планирую сделать перетасовку в Прочих позициях. Часть вероятно стоит перенести в отдельные инвестиционные или спекулятивные идеи с нормальным описанием, если планирую держать их достаточно долго, часть возможно сократить или закрыть, а если оставить – еще раз сформулировать тезис и ожидания. И скорее всего сделаю новый пост и буду обновлять его каждый год (с отсылками к предыдущим, если они нужны), иначе он превратится в огромное полотно, в котором сложно ориентироваться – займусь этим в ближайшее время.

Промежуточный итог

Здесь сделаю паузу, так как пост итак уже получился большим. Про актуальные позиции и основные сектора и активы общее видение постарался описать, если о чем-то забыл – можно обсудить в комментариях.

Далее на следующей неделе планирую закончить третью часть, где напишу про Узбекистан, крипту и другие активы за пределами стандартных фондовых рынков, которые в том или ином виде рассматриваю.

А затем предварительно в следующие выходные планирую сделать вебинар для подписчиков – про точные дату, время и формат напишу чуть позже. Базовый план – это будет скорее вопрос-ответ или диалог, готовить длинную презентацию или какой-то дополнительный рассказ не планирую, основные мысли, на базе которых можно построить обсуждение, уже описал и допишу письменно на сайте.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: