В ходе серии из нескольких постов опишу стратегию на этот год. Сразу стоит сказать, что в условиях текущей неопределенности взгляд на рынок и различные активы может быстро меняться и не факт, что буду весь год придерживаться описанных ниже тезисов. Но на текущий момент мысли ниже отражают актуальный взгляд на рынок и состав портфеля, а также планы по возможному внесению изменений. Чтобы пост не получился слишком большим для написания и чтения, разобью его не несколько частей. Начну с российских активов – несмотря на то, что мои основные средства сейчас в IB, в России по-прежнему есть значимая доля активов и я продолжаю следить за тем, что происходит на рынке.

На российском рынке у меня достаточно простая стратегия – держать большую часть средств в валюте и точечно следить за отдельными компаниями. На мой взгляд с высокой вероятностью российский индекс в ближайший год уступит консервативным валютным облигациям вроде коротких бондов Газпрома. В то же время вполне возможно на рынке будут возникать какие-то неэффективности вроде дисконта или премии в ликвидных валютах или сильные проливы из-за каких-то геополитических новостей, которые дадут интересные возможности для заработка. Для этого как раз удобно держать запас ликвидных средств в валюте.

Несмотря на то, что текущий подход к российскому рынку очень “скучный”, напишу коротко мнение по основным отраслям, компаниям и инструментам, и про то, за какими потенциальными драйверами слежу. Сразу скажу, что за многими компаниями не следил в последнее время и взгляд достаточно поверхностный, буду рад обсудить в комментариях, если пропустил какие-то новости и потенциально интересные идеи.

Валютные активы

Раз держу основную часть средств в валюте, напишу коротко про основные доступные для этого инструменты и как их планирую использовать. Сразу оговорюсь, что я использую предпосылку, что курсы основных валют, которые рассматриваю для себя в первую очередь (доллар, евро и юань) будут более менее стабильны относительно друг друга и изменения будут в пределах условно +-5%. Они вполне могут быть и больше, но предсказывать валютные курсы – дело не благодарное, так что не планирую этим заниматься. В любом случае у меня большая часть активов в долларах в IB (при прочих равных я бы все же хранил средства в долларах, так как в любой серьезный кризис, если он придет, они себя обычно чувствуют лучше большинства валют), а все средства на российских счетах значительно меньше, поэтому в моем случае изменения курсов не должны сильно влиять на общий капитал.

Валюты на споте

На мой взгляд пока безопаснее держать средства в юанях – хотя кажется, что риск заморозки валюты в НКЦ, которой опасались в прошлом году, пока ушел с повестки, он вполне может вернуться в любой момент. И во многих брокерах по-прежнему есть высокие комиссии и/или ограничения на покупку и хранение долларов, евро и прочих “недружественных” валют. Сейчас юань на Мосбирже можно купить даже чуть дешевле, чем на мировом рынке, хотя весной и летом он торговался с большой премией. К тому же ликвидность в юане уже выше, чем в долларе, а также его обычно можно легко использовать как обеспечение под любые позиции.

MOEX:USDRUB_TOM/MOEX:CNYRUB_TOM

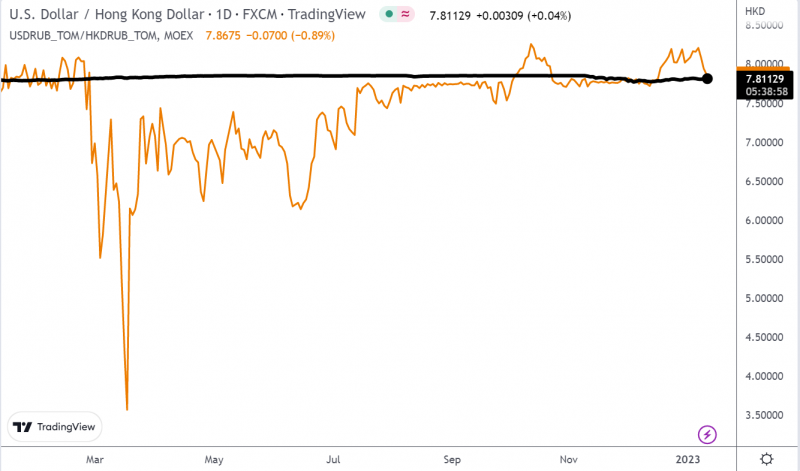

Альтернативой юаням может быть гонконгский доллар, хотя ликвидность в нем похуже, чем в юане. Он большую часть прошлого года торговался с премией на Мосбирже, но сейчас можно купить даже с небольшим дисконтом (а в конце декабря дисконт достигал 3-4%, я его тогда не заметил, но покупал юани с дисконтом). Плюс гонконгского доллара в том, что его курс привязан к американскому и более предсказуем (хотя есть небольшой риск, что его решат отвязать). А также гонконгские доллары можно использовать для покупки китайских акций с Гонконгской биржи, список которых постепенно пополняется (правда схема владения этими акциями все еще неизвестна и теоретически в ней могут быть риски, например, “недружественные” банки-депозитарии).

MOEX:USDRUB_TOM/MOEX:HKDRUB_TOM

Наконец, Мосбиржа рассматривает запуск торгов новыми валютами в 2023 году, среди которых дирхам ОАЭ. Если это случится и в дирхаме будет нормальная ликвидность, это может быть хорошим вариантом валютной диверсификации, так как его курс привязан к американскому доллару и вряд ли отвяжется от него, но при этом в нем минимальные санкционные риски.

Фьючерсы на валюты

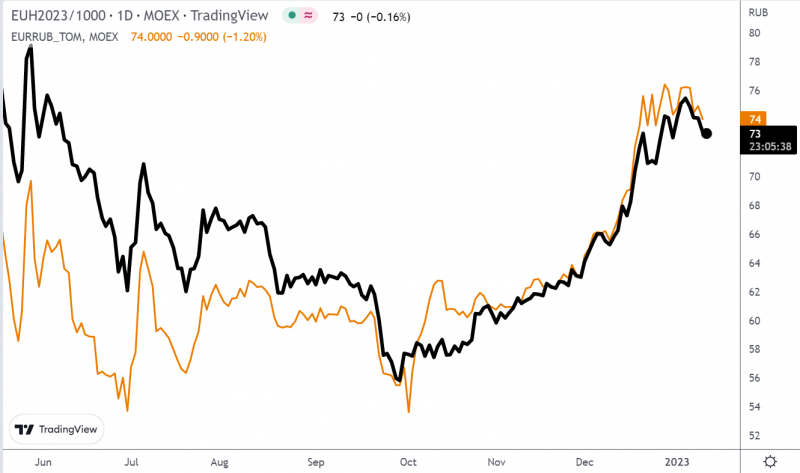

Фьючерсы могут быть удобным инструментом для получения валютной экспозиции, особенно есть у вас на счете есть рублевые активы, которые хочется захеджировать от потенциальной девальвации. Обычно основной проблемой фьючерсов была временная премия, но сейчас интересное время, когда они периодически торгуются с дисконтом к споту. Например, на момент поста в мартовском фьючерсе на евро дисконт к спотовой цене 1-1.5%, а в конце декабря дисконт достигал 3-4%, хотя ранее фьючерсы торговались с большой премией. Иными словами, покупая фьючерс на евро в таких условиях, вы не просто получаете экспозицию в валюту, но и доходность около 6-8% годовых сверху.

MOEX:EURRUB_TOM

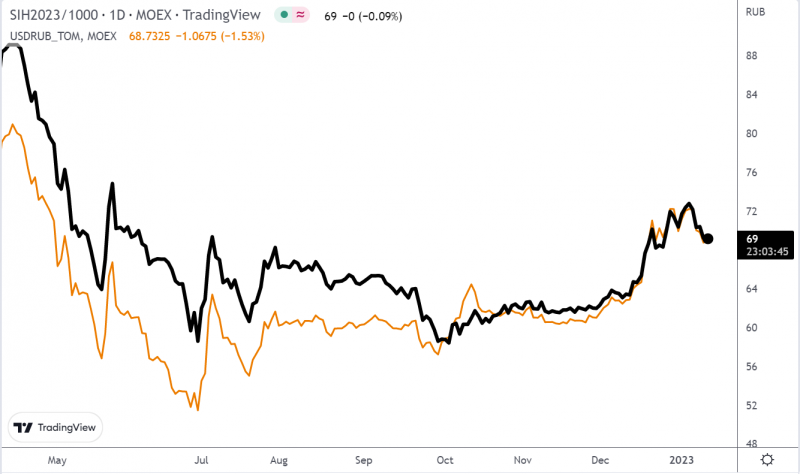

Я сейчас держу фьючерсы на евро на часть портфеля. Излишнюю экспозицию на евро можно легко корректировать в IB через шорт EURUSD. Если нет счета в IB и экспозиция на евро не нравится, ближний фьючерс на доллар на ММВБ сейчас торгуется с минимальной премией к споту.

MOEX:USDRUB_TOM

Валютные облигации

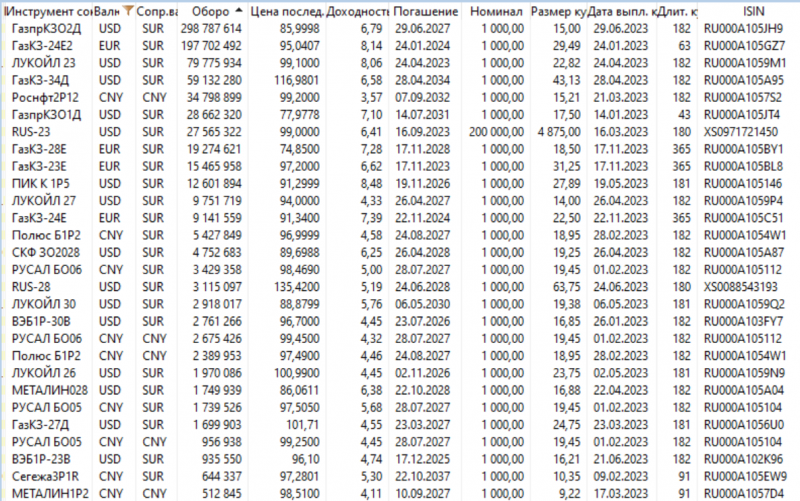

Еще один вариант валютных активов, который мне нравится – замещенные облигации. По какой-то причине они торгуются с достаточно высокой доходностью 6-8% годовых в долларах и евро, даже для коротких бондов надежных эмитентов вроде Газпрома. Для сравнения, бонды российских компаний в юанях сейчас дают 3-5% годовых, это при этом, что среди них большинство имеет дату погашения в 2027 году или позже.

Основное неудобство с замещенными бондами в том, что все брокеры и Quik криво отображают их рыночную цену и доходность, так как по факту сделки проходят по последнему курсу ЦБ, а не по рыночному курсу валюты на Мосбирже на момент транзакции, который отражен в ценах в терминале. Но это легко решается через ручной расчет в экселе по интересующим бумагам. Также стоит иметь в виду, что почти во всех выпусках не очень высокая ликвидность и может быть значимый спред в стакане – покупать их стоит только лимитными заявками. Также замещенные бонды не маржинальны, на сколько знаю. И еще в теории есть риск, что курс ЦБ перестанет быть рыночным и выплаты по замещенным бондам от этого пострадают, но на мой взгляд пока вероятность такого сценария низкая.

Иностранные акции в валюте

Через российских брокеров сейчас доступны два основных типа акций на СПб бирже – американские и другие зарубежные на NYSE / Nasdaq и китайские на Гонконгской бирже. Я их не покупаю, так как при наличии счета в IB не вижу в этом никакого смысла. Покупать американские акции на СПб бирже в принципе не советую – на мой взгляд есть значимые риски получить блокировку активов. У китайских акций на Гонконгской бирже риски меньше, но так как цепочка владения неизвестна, то тоже нельзя быть уверенным, что их нет. Если решите что-то купить, имейте это в виду.

Итого про валютные активы

Если вы планируете просто держать валютные активы на счете и не делать с ними частые транзакции, то на мой взгляд хорошим вариантом являются короткие замещенные бонды надежных эмитентов. Мне на текущий момент нравятся короткие бонды Газпрома в евро, но список доступных бумаг постоянно пополняется, а их доходность может меняться, поэтому стоит периодически следить за актуальными вариантами, если планируете вкладывать свои средства таким образом.

Если вы готовы более активно следить за ситуацией на рынке, то иногда покупка валюты на споте или через фьючерсы помимо получения валютной экспозиции может давать даже более высокую доходность за счет расхождений курса на Мосбирже и на мировом рынке. Конечно, есть риск, что курсы валют на российском рынке в принципе станут нерыночными и премии или дисконты будут не будут закрываться. Но пока исхожу из предпосылки, что вероятность такого сценария низкая, цена фьючерсов при экспирации будет стремиться к споту, а курс основных валют на Мосбирже будет сходиться к мировому.

Рублевые облигации

Я ожидаю, что на горизонте года и более с высокой вероятностью будет девальвация рубля, поэтому не вижу смысла держать рублевые облигации, разве что как альтернативу накопительному счету и депозитам для хранения ликвидных средств на жизнь. Сам сейчас не держу и не планирую. Если что-то и рассматривать, то думаю стоит брать только ОФЗ или надежные корпоративные бонды с небольшой дюрацией – на мой взгляд ставки в России скорее вырастут, чем снизятся, что может негативно повлиять на длинные облигации.

Нефтегаз

Нефтегаз – примерно половина российского индекса, а цены на нефть – основной фактор, влияющий на бюджет и курс рубля, так что начать стоит с этого сектора.

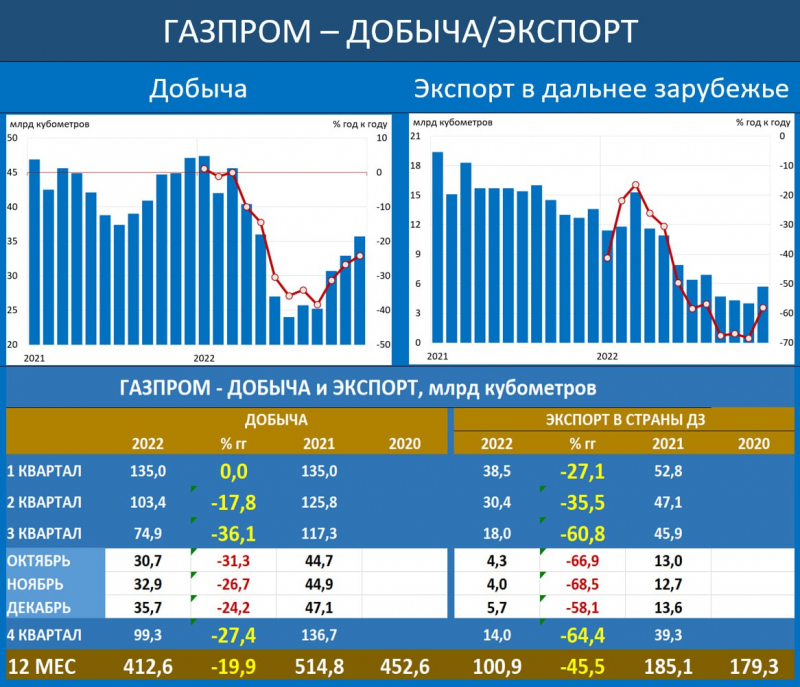

Газпром

Мне не нравится Газпром – компания фактически потеряла самый прибыльный европейский рынок и на мой взгляд уже не вернется туда в ближайшие годы. Оставшиеся поставки в дальнее зарубежье идут в основном в “дружественные” страны (Китай, Турция, Сербия, Венгрия и т.д.), которые “по-дружески” уже покупают газ сильно дешевле рыночных цен или просят значительные скидки, которые с высокой вероятностью получат. Хотя Газпром скорее всего останется прибыльным, вполне допускаю, что FCF компании будет близким к нулю или отрицательным из-за предстоящих больших капексов, новые трубы в Китай и через турецкий хаб сами себя не построят. К тому же вполне возможно “лишнюю” прибыль в случае нового скачка цен на газ или значительной девальвации заберут через НДПИ, а не дивиденды.

До 2019 года акции Газпрома 6-7 лет “тухли” в диапазоне 100-150 рублей с дивидендами 5-7% годовых. Мой базовый сценарий, что в ближайшие годы с высокой вероятностью повторится что-то подобное, может только диапазон будет повыше, например, 150-200 рублей. Мне такая история неинтересна, думаю с высокой вероятностью просто юани на счете принесут доходность лучше с меньшими рисками.

Новатэк

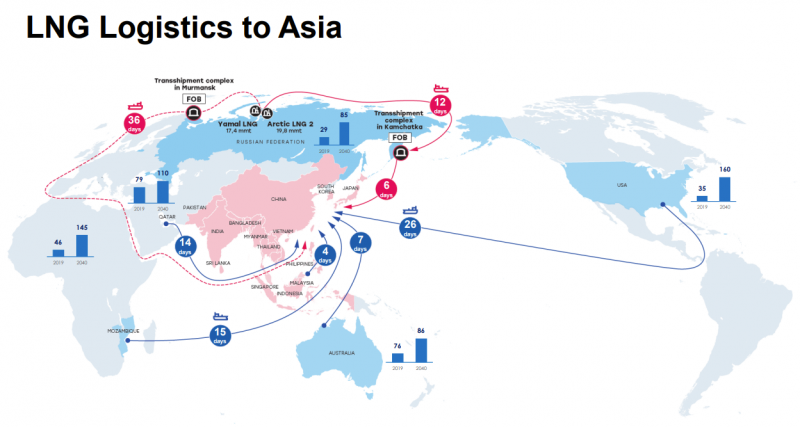

Новатэк мне нравится больше Газпрома, так как может поставлять СПГ морем в “дружественные” страны, которые вероятно будут не против его купить. Даже если придется доставлять газ через западный маршрут в Китай с большим крюком, это все еще лучше, чем у Газпрома, который в принципе не может никуда перенаправить свои экспортные потоки. Да и европейцы от российского СПГ пока не отказываются, несмотря на кратное снижение TTF от пиков газ в Европе все еще очень дорогой. У компании есть риски с точки зрения инвестиционной программы, реализация которой усложняется из-за санкций. Я пока не покупаю акции, но буду следить за ними в течение года.

Нефтянка

На российскую нефтянку у меня в целом негативный взгляд – Urals весь 2022 год продавался с большим дисконтом к Brent, а после введения потолка цен и европейского эмбарго в декабре он еще вырос. Насколько я понимаю текущую экономику, при Brent $80 покупатели платят грубо $55-60, а еще $10-15 приходится платить за логистику, страхование и т.д., хотя раньше они стоили может $1-3. Особенно большой дисконт при поставках через Северное море, так как везти нефть оттуда в Индию или даже Турцию очень далеко и дорого. А с 5 февраля еще добавятся потолок цен и европейское эмбарго на нефтепродукты. Продажи на Дальний Восток при этом идут с меньшим дисконтом, но и там он есть – переговорная позиция Китая и других оставшихся покупателей сильно улучшилась в условиях отсутствия альтернатив. Хотя налогообложение нефтянки в России работает так, что основной удар от снижения цены на нефть принимает на себя гос. бюджет, думаю с высокой вероятностью нефтяные компании могут получить дополнительные налоги и пошлины – президент уже дал поручение подготовить варианты.

Из всей нефтянки особняком стоят префы Сургута, которые в случае девальвации могут дать очень высокую див. доходность (но зависит от того, где и в какой валюте сейчас кубышка). Я их пока не покупаю и предпочитаю просто держать валюту, но возможно во второй половине года присмотрюсь более внимательно в зависимости от курса и цены акций на тот момент.

Есть спекулятивная идея, что кто-то купит Лукойл, если это будет Сургут со своей кубышкой, то это риск для префов, но обычка Сургута может сильно вырасти. Конечно может и Игорь Иванович еще увеличит свою империю, но непонятно, где Роснефть возьмет столько денег. В любом случае я пока в таких спекуляциях не планирую участвовать.

У Роснефти логистически более выигрышная позиция, так как есть прямая труба в Китай, но большая часть поставок компании все еще идет через западное направление. В целом я думаю что российская нефтянка, которая обложена санкциями и продает продукцию с большим дисконтом, и при это стоит дороже, чем например Petrobras или другие нефтегазовые компании в Латам и не только, не интересна.

Банки

Сбербанк

В отличие от нефтянки, у меня умеренно позитивный взгляд на Сбербанк – сейчас это единственная акция на российском рынке в портфеле, хотя куплена на небольшую долю и “прикрыта” фьючом на евро. Если банк продолжит зарабатывать 100-125 млрд рублей прибыли в месяц, как делал в октябре и ноябре, то сможет заработать 1.2-1.5 трлн прибыли за 2023 год и заплатить около 25-30 рублей дивидендами летом 2024 (ДД почти 20%). За 2022 год банк заработает где-то 250-300 млрд рублей прибыли и сможет заплатить около 5 рублей дивидендов + возможно бонусом что-то за 2021 год (но не сильно на это рассчитываю). При этом кажется, что из Сбера сложнее выкачать прибыль через НДПИ или другие налоги, чем из сырьевого сектора, но в текущих реалиях конечно все может быть.

У Сбера два очевидных минуса. Первый – все доходы в рублях, с учетом того что я ожидаю девальвацию от текущих уровней, это негативно повлияет на доходность в твердой валюте. Второй – Сбер кажется абсолютным консенсус трейдом, его рекомендуют все аналитики и держит большинство знакомых инвесторов на российском рынке. Не очень понятно, кому все будут продавать акции 🙂 Но пока из всех потенциальных идей на российском рынке Сбербанк выглядит самой простой и понятной.

Другие банки

Есть еще ВТБ, но к нему я вряд ли притронусь в обозримом будущем, дивидендов там ждать не приходится, только гадать, насколько большую дыру в капитале банк получил в 2022 году. БСП на первый взгляд выглядит неплохо, но его оценка уже примерно сопоставима со Сбером, бизнес которого все же более понятен. И Тинькофф – здесь пока нет мнения, сможет ли банк в 2023 году вернуться к показателям 2021 года и превзойти их. Пока отчеты за 2-3 квартал были скорее хуже ожиданий с учетом того, что Тинькофф остался одним из немногих крупных банков не под санкциями (и если будет новый пакет санкций, это явные риски для Тинькофф).

Черная металлургия

Не следил особо за сектором в последнее время, но с учетом того, что большинство компаний находятся под давлением с двух сторон (западные санкции + российские налоги), пока ничего позитивного не наблюдается. Недавняя отмена уже объявленных дивидендов НЛМК и комментарии Рашникова (мажор ММК), что сейчас не до дивидендов, недвусмысленно дают понять, в каком состоянии сейчас находится сектор. В теории есть сценарий, в котором у компаний вырастет спрос на внутреннем рынке за счет инфраструктурных проектов, но скорее всего маржа будет ниже, чем была при экспорте на теперь недоступные развитые рынки.

По идее у Распадской и Мечела лучше ситуация с экспортом, так как продукция идет в основном в Азию, в первую очередь в Китай. Но и там кажется большие дисконты, вероятные новые налоги и возможные проблемы с логистикой, так как конкуренция за ЖД пути в восточном направлении выросла. В теории у Мечела может быть неплохой делеверидж, как минимум в H1’22 компания должна была много заработать за счет дорогого угля и слабого рубля, но без отчетов сложно сказать. Пока не планирую покупать акции.

Пока во всем секторе лучше всех себя показал ТМК, компании играет на руку снижение цен на сталь на внутреннем рынке, ее с меньшей вероятностью обложат дополнительными налогами, и она платит достаточно высокие дивиденды, несмотря на большой долг. Но непонятно, что будет со спросом в этом году, если нефтяные компании начнут резать капексы.

В общем пока за всем сектором не особо смотрю и интересных идей на ближайшее время в нем не вижу.

Цветная металлургия и майнинг

Здесь набор разных компаний, сразу скажу, что не особо за ними следил, поэтому текущий взгляд достаточно поверхностный.

ГМК Норникель – компания почти защищена от жестких санкций из-за очень большой доли рынка, особенно в палладии (хотя LME недавно рассматривала вариант запретить российские металлы, но пока отказалась от идеи). Но ГМК стоит дороже, чем крупные диверсифицированные зарубежные майнеры, какие будут дивиденды пока не понятно, не вижу идеи в компании. Если есть вера в рост цен на корзину металлов компании, этот тренд безопаснее отыграть через зарубежные аналоги.

Эн+ и Русал – у меня нет мнения, что будет с ценой на алюминий, и если ГМК урежет дивиденды, это негативно повлияет на Русал, для которого они были большой частью денежного потока. Что с будет с дивидендами у Эн+ и Русал тоже сложно сказать. Я ранее держал Эн+ и мне в целом нравится актив, но слишком много неизвестных, пока буду наблюдать со стороны. Кстати в Гонконге Русал торгуется со значимым дисконтом к Мосбирже, хотя он сократился за последние месяцы.

Золото – у меня умеренно позитивный взгляд на золото, я держу ETF на физический металл в портфеле через зарубежный счет. И золотодобытчики относительно защищены от санкций, золото легко вывезти в Китай по ЖД или даже по воздуху при большом желании. Но опять-таки в мире хватает золотодобытчиков, которые стоят дешевле Полюса, поэтому не вижу смысл покупать акции. У Polymetal сложная структура с листингом на нескольких биржах и возможным разделением бизнеса на российский и казахстанский, пока не разбирался в нюансах. За небольшими компаниями вроде Селигдара не следил, нет мнения.

Удобрения – на мой взгляд цены на удобрения прошли пик в 2022 году и рассчитывать на повторение рекордных показателей не приходится, а некоторые зарубежные аналоги стоят не дороже / дешевле российских компаний, так что не вижу идеи в Фосагро, Акроне и т.д.

Алроса – хотя компания не под санкциями и ее сложно совсем отрезать от мирового рынка из-за огромной доли рынка и простой логистики, есть добровольный отказ от российских алмазов со стороны многих покупателей конечной продукции (правда отследить происхождение камней, которые в основном стекаются для обработки в Индию со всего мира, не всегда просто). Среди зарубежных компаний в секторе, на мой взгляд, есть намного более интересные истории, одну из которых держу в портфеле, не вижу смысла покупать акции Алросы.

Технологический сектор

Планирую сделать обзоры компаний после годовых отчетов и рассмотреть более подробно их бизнес и перспективы, а пока коротко текущий взгляд.

Яндекс – мне всегда нравился бизнес, а сейчас еще нравится и оценка компании. Есть один большой вопрос – как будет выглядеть разделение бизнеса и дальнейшее управление им. Возможные варианты описывал тут. До новостей о реорганизации вряд ли буду рассматривать акции компании, но буду с интересом за ней следить.

VK – мне в целом нравится стратегия нового менеджмента по отказу от непрофильных убыточных активов и фокусе на развитии экосистемы вокруг VK, образовании и цифровых гос. проектах. И уход зарубежных интернет гигантов с российского рынка также стал позитивом для бизнеса компании. Но подожду как минимум годового отчета, чтобы понять эффект от сделки с Яндексом, чтобы делать какие-то выводы о перспективах бизнеса. У VK расписки, но в данном случае кажется вероятным, что компания рано или поздно юридически переедет в Россию.

Ozon – думаю что у компании может получиться хорошая долгосрочная история роста, она вероятно станет прибыльной и возможно даже будет весьма дешево стоить на горизонте 3-4 лет. Но я пока не готов что-то покупать на российском рынке с таким горизонтом и пока непонятно, что будет с корпоративной структурой, пока менеджмент ничего не говорит на этот счет.

Positive Technologies – не расписки и отличный бизнес, который стал явным бенефициаром текущей ситуации, но дорого стоит.

Whoosh – делал анализ в декабре перед IPO (раз, два), дороговато стоит и есть риски ухудшения показателей из-за налогов, но в случае значимой коррекции может стать интересен.

Qiwi – очень дешево стоит и компания тоже стала бенефициаром в прошлом году, так как ее платежные сервисы стали очень востребованы для зарубежных переводов. Но тоже расписки (не может платить дивиденды) и Солонин (основной акционер), возможно, пока не заинтересован в росте капитализации, так как с большим дисконтом выкупает акции у застрявших в них зарубежных акционеров.

HeadHunter, Cian – давно не следил за компаниями, в обоих случаях расписки и те же вопросы насчет корпоративной структуры.

Выборочно другие компании

Глобалтранс – в целом нравится бизнес, один из бенефициаров текущей ситуации (особенно сегмент перевозки нефти по ЖД), дешево стоит, но компания не может платить дивиденды из-за зарубежной прописки и пока не понятно, планирует ли переезжать в Россию. Буду следить за компанией.

Русагро – раньше держал акции и после продажи они прилично упали, в целом нравится бизнес, но есть риск регулирования цен на продукцию в России (особенно в случае ухудшения экономической ситуации) и неопределенность с расписками сверху. Буду мельком следить, но пока не рассматриваю покупку.

Телеком – МТС на мой взгляд не особо интересен (особенно если будет значимая девальвация). Потенциально интересен может быть VEON, если сделка по продаже Вымпелкома успешно закроется, но покупать его нужно будет через зарубежного брокера, не в России в любом случае.

За остальными секторами и компаниями давно особо не следил и сейчас нет мнения о них.

Другие комментарии по российскому рынку

Думаю самые интересные и доходные истории в российских активах в этом году, как и в прошедшем, будут не в биржевом стакане, а при покупке заблокированных бумаг в Euroclear с большим дисконтом и прочих подобных схемах. Я в таких историях пока не участвовал, так как не до конца понимаю все нюансы и риски, не хочу морозить капитал на неопределенный срок и, как правило, минимальный чек достаточно большой. Но возможно попробую что-то сделать в этом направлении, если найду интересные варианты на относительно небольшую для себя долю капитала.

Ожидаю, что как минимум часть бумаг, дешево купленных в Euroclear российскими и дружественными инвесторами, дойдут до Мосбиржи и будут там успешно проданы в течение года. Это, кстати, может давить на котировки некоторых компаний, у которых было много зарубежных акционеров. Среди российских инвесторов достаточно популярно мнение, что “большие дяди” сейчас не покупают российские акции на Мосбирже, так как дешево скупают заблокированные активы. А когда такие схемы кончатся, придут на российский фондовый рынок и это станет драйвером для переоценки. На мой взгляд будет наоборот – они будут продавать на Мосбирже ранее заблокированные акции, а деньги выводить в условный Дубай.

Думаю что отдельные компании начнут юридически “переезжать” в Россию, если весь их бизнес внутри страны и нет большой доли зарубежных акционеров. Но многие скорее всего и далее будут занимать выжидательную позицию, что будет добавлять неопределенности при покупке их акций. Ожидаю, что замороженные сейчас расписки российских компаний с листингом на Мосбирже в российских брокерах будут хотя бы частично разморожены тем или иным образом. Пока непонятно, что будет с ETF Finex и другими замороженными фондами. Хотелось бы, чтобы их тоже как-то получилось разморозить, но думаю это будет сложнее сделать, чем с расписками российских компаний. Скорее всего рано или поздно инвесторы смогут продать и эти активы, но не факт, что в этом году – подобная бюрократия может тянуться очень долго.

Это основные мысли по российскому рынку на текущий год. На всякий случай повторю, что ситуация может быстро меняться, поэтому через несколько месяцев что-то может стать уже не актуальным. Но пока стратегия на российском рынке простая – держать основную часть средств в валюте, по возможности ловить локальные неэффективности и точечные идеи, и смотреть за тем, как развивается ситуация. Буду рад обсудить мысли в комментариях, а про зарубежные рынки и прочие активы напишу чуть позже отдельным постом (или несколькими).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: