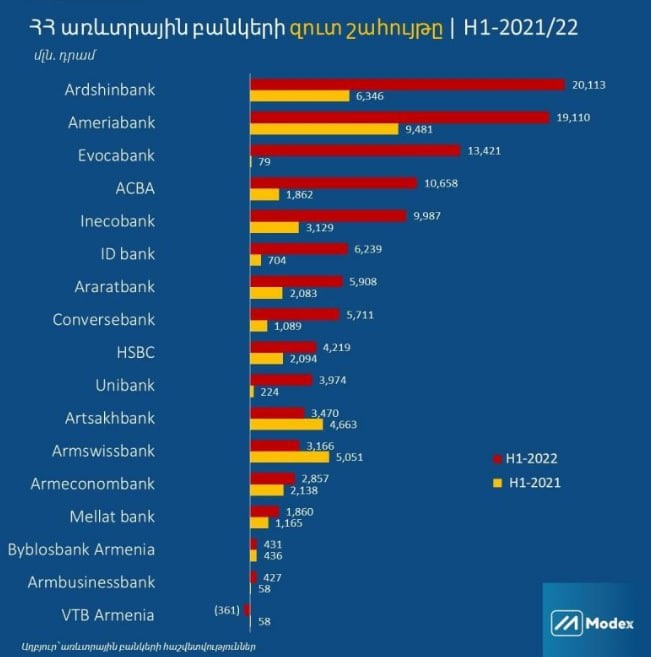

Про банки в странах СНГ я уже писал несколько раз в этом году с точки зрения вариантов открытия в них зарубежных счетов для россиян – раз, два. Очевидно, что многие банки в странах ближнего зарубежья стали одними из бенефициаров текущей ситуации за счет притока клиентов из России. Например, большинство банков в Армении получили рекордную прибыль в первом полугодии 2022 года, о чем писал тут.

Логичный вопрос, который может возникнуть у инвестора – есть ли среди этих банков публичные и если да, стоит ли их рассмотреть как потенциальную возможность для инвестиций. Таких банков не очень много, но они есть, в этом посте их рассмотрим. Банки для анализа удобнее сгруппировать по странам, чтобы сразу разобрать общую ситуацию в банковском секторе в стране и бизнес отдельных банков. В конце сравним с банками в России и сделаем выводы.

Грузия

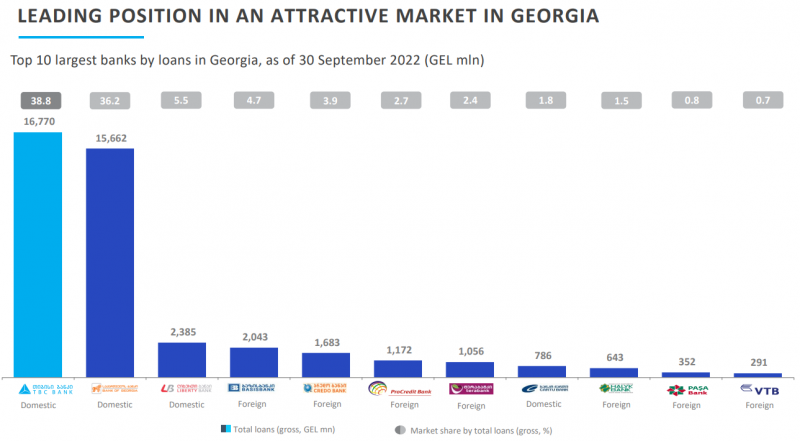

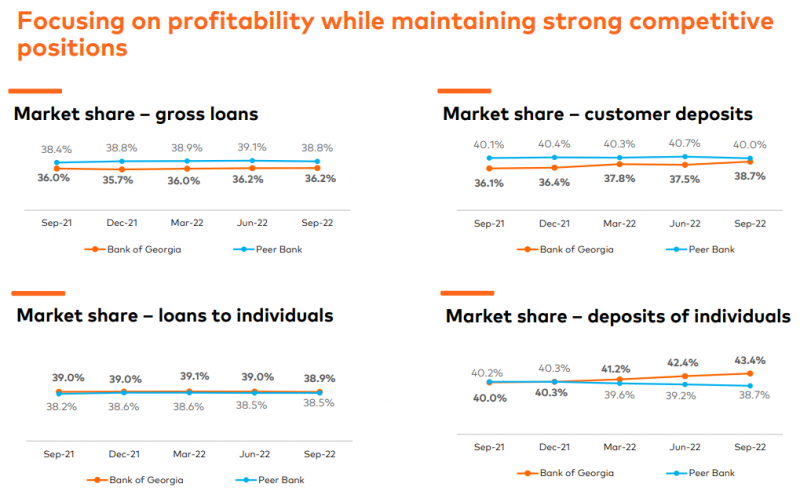

В Грузии в банковском секторе доминируют два частных банка – Bank of Georgia (BoG) и TBC Bank. На двоих они контролируют около 75-80% банковского рынка Грузии по основным метрикам и между двумя банками почти паритет. Оба банка публичные и торгуются на LSE под тикерами BGEO и TBCG соответственно.

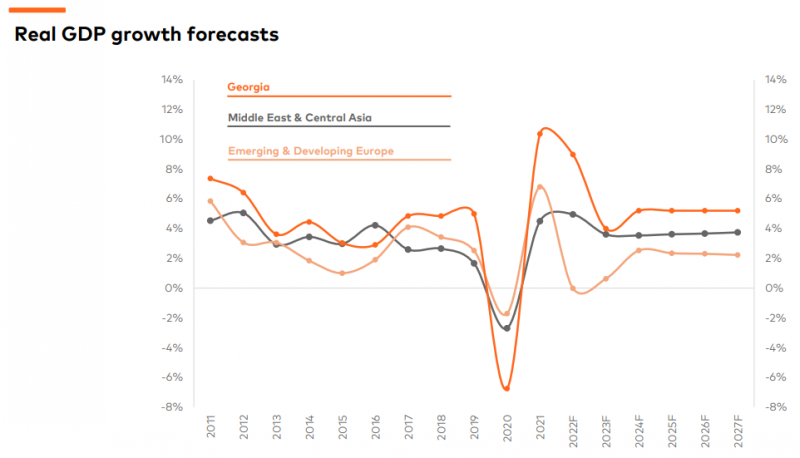

Грузия стала одним из явных бенефициаров оттока населения из России в этом году с точки зрения экономики, в страну в этом году въехали сотни тысяч россиян. И хотя большинство россиян использовало Грузия как транзитную страну, некоторые остались там на продолжительный срок, и в целом экономика Грузии получила большой толчок – ВВП в этом году по прогнозу вырастет примерно на 10% и продолжит расти быстрыми темпами в ближайшие годы.

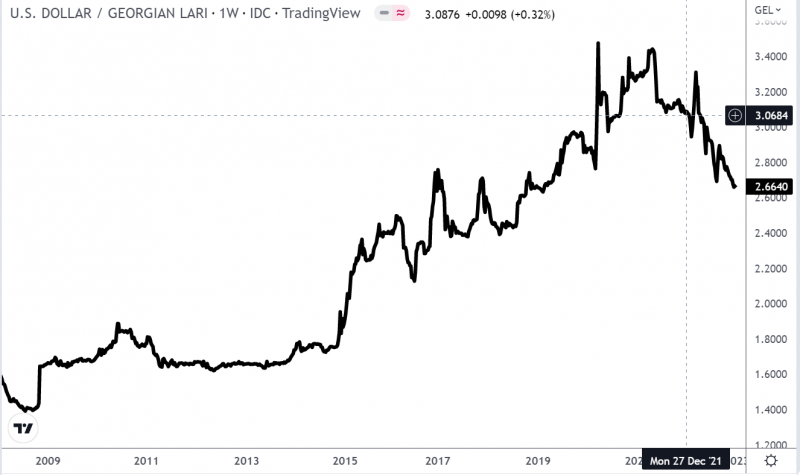

Также грузинская валюта (лари) показала одну из лучших доходностей в мире в 2022 году, укрепившись к американскому доллару примерно на 15% и еще сильнее к большинству других валют.

Bank of Georgia

BoG – банк широкого профиля, который обслуживает розничных и корпоративных клиентов. Портфель кредитов распределен примерно 70/30 в пользу розничного бизнеса (вероятно туда относятся физлица и малый и средний бизнес). В том числе BoG активно открывал счета россиянам в этом году, но основная аудитория, естественно, локальная. Менеджмент достаточно много говорит про цифровые сервисы и финансовый суперапп, но по факту это классический банковский бизнес, который зарабатывает на процентах по кредитам и различных комиссиях.

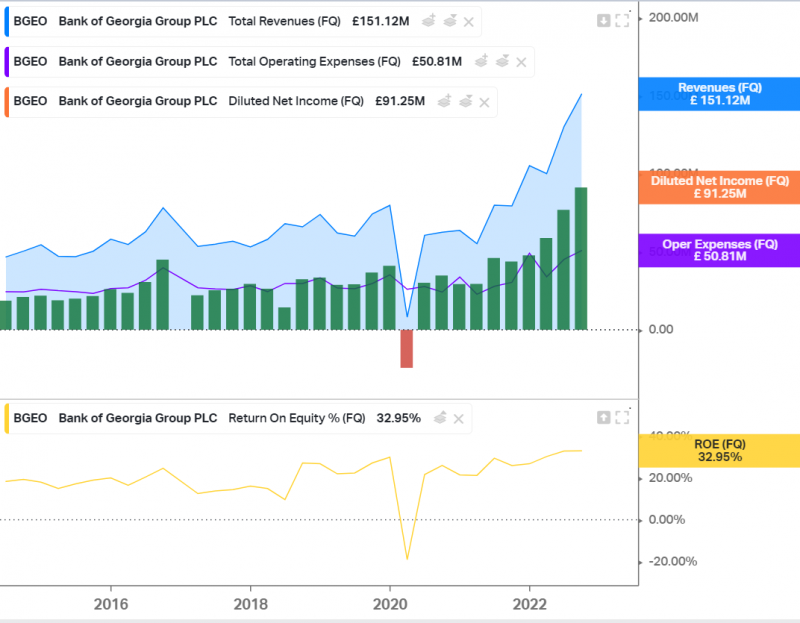

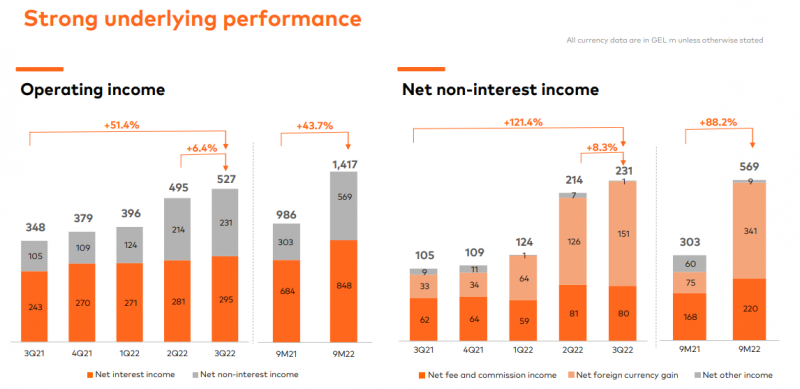

BoG в последние годы был стабильно прибыльным (кроме Q1’20 из-за коронавируса) и работал с высоким ROE 20%+. На графике показатели банка в фунтах, кажется, что они стагнировали до 2022 года, но на самом деле в грузинских лари они росли, но этот рост перекрывался девальвацией валюты. А в этом году наблюдается очень резкий рост, и за счет укрепления лари, и за счет ускорения роста выручки и прибыли в самом бизнесе.

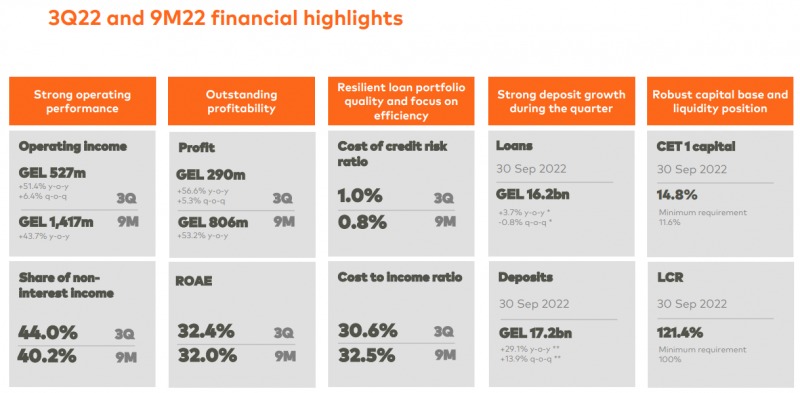

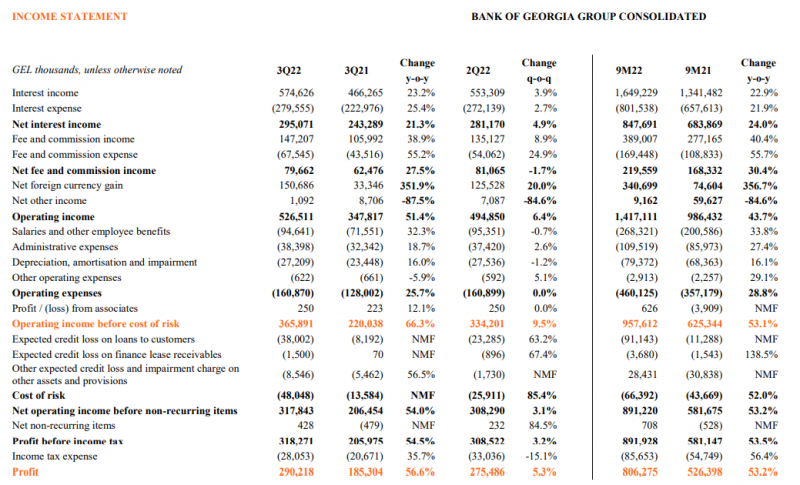

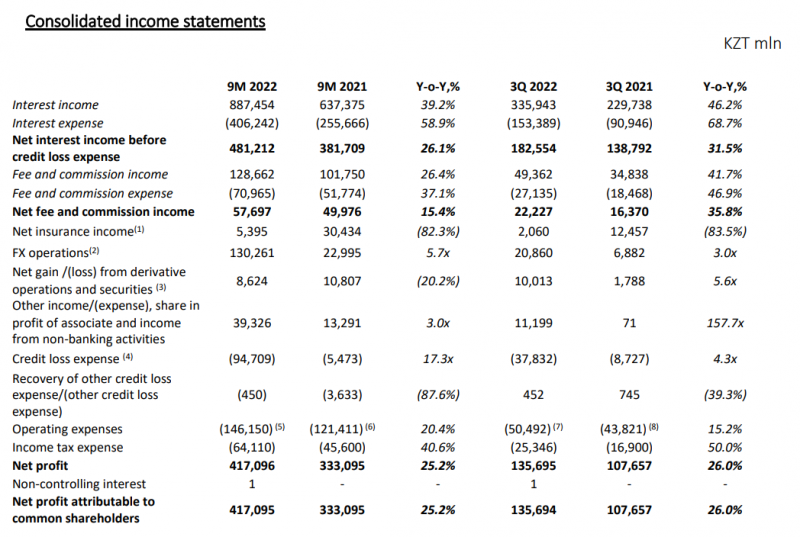

Еще немного финансовых метрик банка за Q3 и 9 месяцев в 2022 году.

Если посмотреть детальнее на структуру выручки, то можно заметить, что растут в целом все основные статьи доходов, но особенно выделяются доходы от операций с валютой, которые резко выросли в Q2 и Q3.

Полный P&L банка.

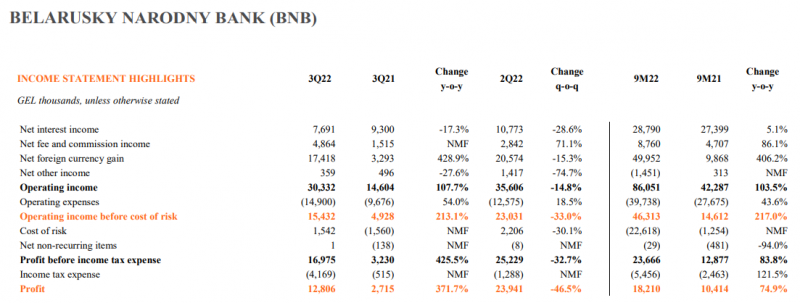

Еще у BoG есть дочерний банк в Беларуси (BNB), который в этом году вырос еще сильнее, чем бизнес в Грузии, также в первую очередь за счет доходов от операций с валютой. BNB также был (и возможно остается) одним из популярных банков для “карточного туризма” из России. Но его доля в общем бизнесе незначительна – менее 5% прибыли в Q3’22 и еще меньше в предыдущие периоды.

Акции BGEO торгуются на LSE в фунтах, для удобства перевел котировки в доллары, так как фунт девальвировался за последние годы. В этом году у котировки BoG сильно выросли, а от дна в 2020 году утроились, что весьма неплохо. Но в долларовом выражении они только вернулись к значениям в конце 2017 года, и в целом стоимость акций банка была весьма волатильной за всю его публичную историю.

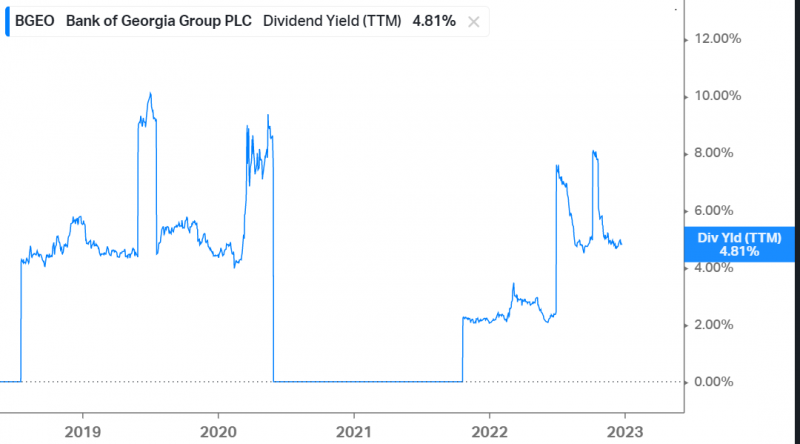

BoG платит дивиденды (был перерыв в 2020 году из-за ковида), сейчас доходность около 5% годовых.

BoG стоит около 4 P/E и ~1 капитала. Такие оценки у банка были в 2020 году из-за ковида, большую часть времени он стоил дороже – ближе к 6 P/E, хотя оценка была достаточно волатильной.

TBC Bank

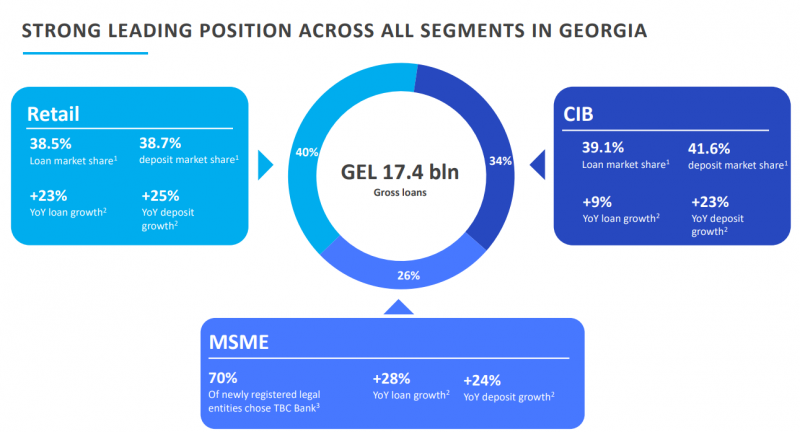

TBC Bank – также банк широкого профиля. У него чуть больше доля корпоративных клиентов в общем объеме кредитного портфеля, чем у BoG, но в целом профиль у обоих банков очень похож. В отличие от BoG, TBC насколько знаю почти не открывал счета россиянам в этом году после февраля, по крайней без ВНЖ.

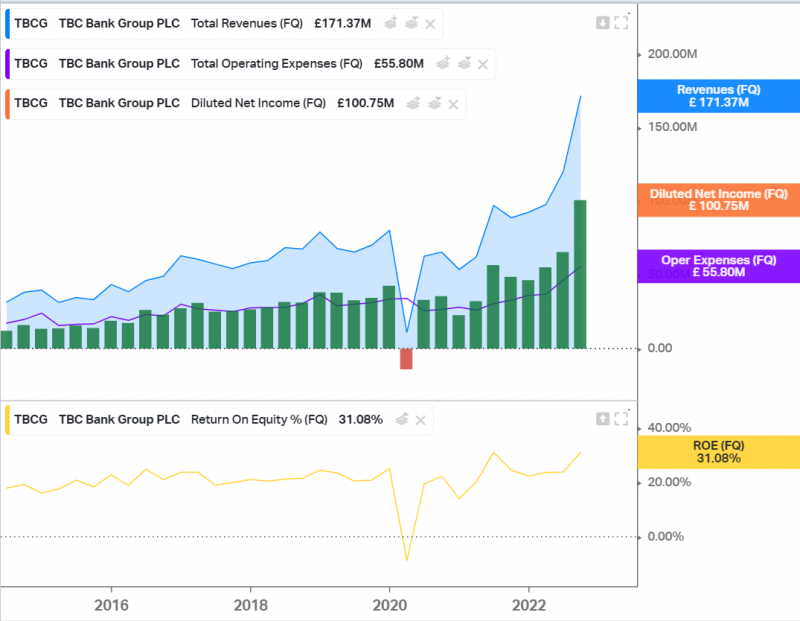

Динамика финансовых показателей TBC выглядит немного лучше, чем у BoG, и в этом году у банка также резкий рост, особенно заметный в Q3’22. Как и BoG, TBC был стабильно прибыльным все время кроме ковидного квартала в Q1’20 и большую часть времени работал с ROE в районе 20%, а сейчас ROE вырос до 30%+.

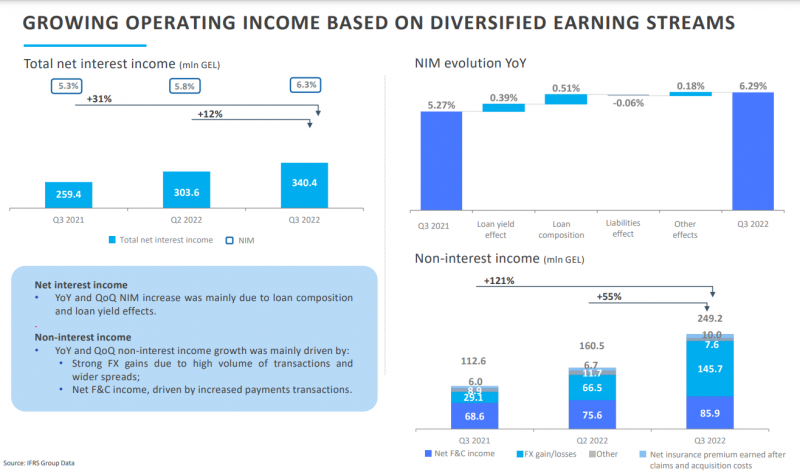

Как и в случае с BoG, растут все основные статьи доходов, но особенно выделяются доходы от операций с валютой, которые кратно увеличились за последний год.

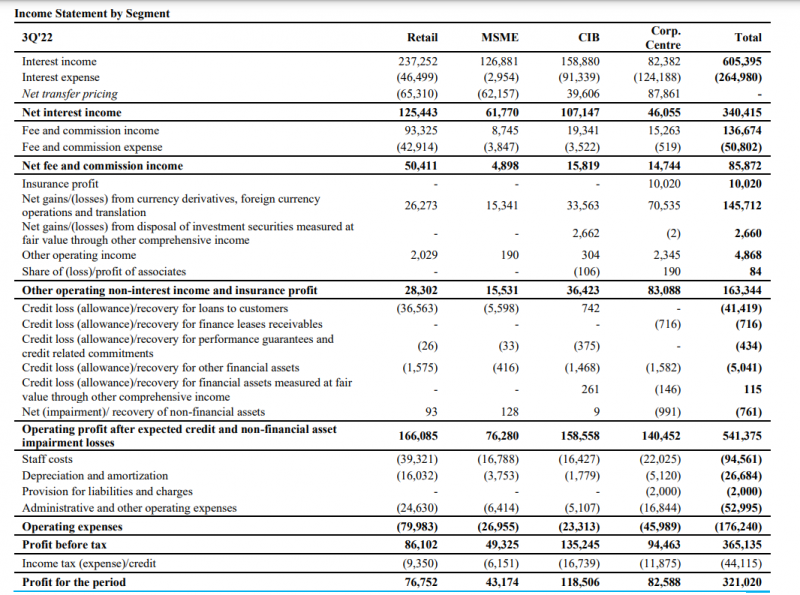

Полный P&L банка в разбивке по сегментам – все очень прибыльные.

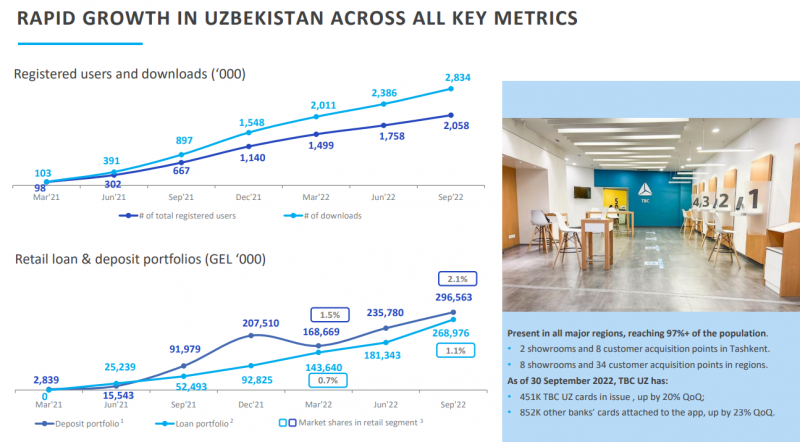

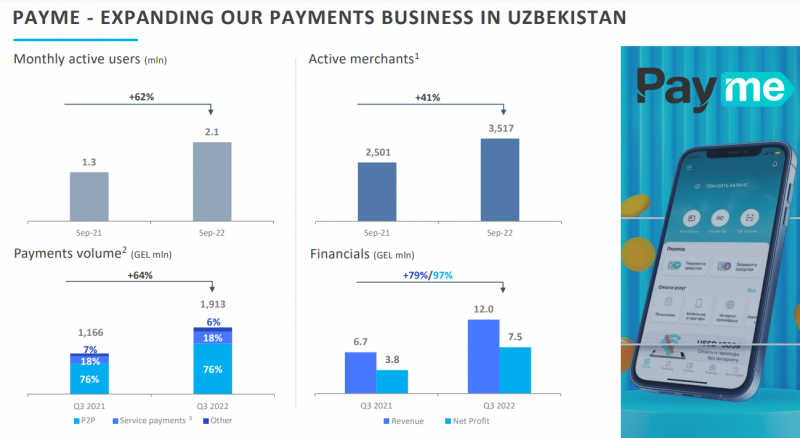

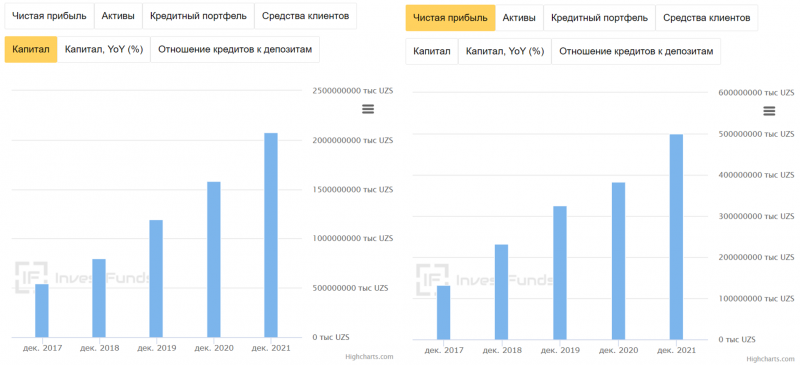

У TBC также есть зарубежный бизнес, но в другой стране – в Узбекистане. Там TBC развивает цифровой розничный банковский бизнес (но с физические отделения тоже есть) и мобильный кошелек Payme. Оба направления бизнеса растут очень быстрыми темпами, но с низкой базы и пока занимают небольшую долю в общих показателях TBC.

Динамика акций TBC похожа на BoG, как и остальной бизнес – был локальный пик в 2017 году, затем сильный спад и рост почти х3 от дна в 2020 году после спада из-за ковида, в том числе приличный рост котировок в этом году.

Дивдоходность также сопоставимая – около 6% годовых. Как и BoG, TBC отменял дивиденды в 2020 году из-за ковида, но большую часть времени их платил.

Текущий P/E TBC на графике отображается некорректно, но в районе 4. P/B ~1. В общем такие же мультипликаторы, как у BoG сейчас. До 2020 года TBC стоил заметно дороже.

Казахстан

Банковский сектор в Казахстане более диверсифицированный, в стране было 22 банка на начало года. Все крупнейшие банки местные (топ-2 банк Bereke – это бывший Сбербанк, но был продан в этом году из-за санкций). В этом посте разберем Народный банк Казахстана (он же Халык) и частично Kaspi, которые торгуются на LSE под тикерами HSBK и KSPI соответственно. Фридом Финанс торгуется на Nasdaq, но это в первую очередь брокер, банковский бизнес у него маленький, особенно по размеру активов. Фридом (весь холдинг) недавно анализировал здесь, не буду повторяться. На бирже в Казахстане также торгуются акции ряда местных банков (список есть здесь), но так как у большинства инвесторов вероятно нет к ней доступа (у меня в том числе), пока не буду их разбирать.

Экономика Казахстана в 2022 году покажет достаточно скромный рост на фоне Грузии, но по прогнозам аналитиков с 2023 года темпы ускорятся до 4%+.

В Казахстане был управляемый курс до 2015 года, но после двух резких девальваций (примерно в то же время, что и в России, но вторая волна в 2015 году была более жесткой) он перешел к плавающему режиму. В 2022 году тенге девальвировался к доллару примерно на 5%, но по ходу года была большая волатильности и сильная девальвация в конце февраля-начале марта вместе с рублем.

Народный банк Казахстана (Халык)

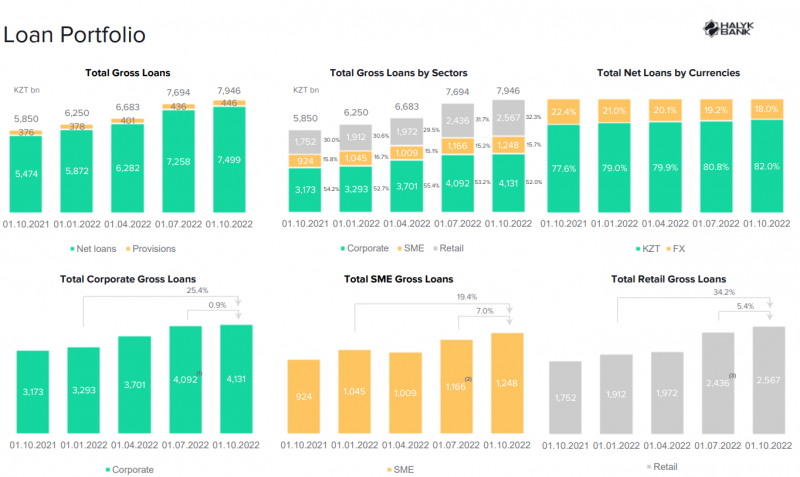

Народный банк Казахстана, он же Халык – крупнейший банк в стране. На него приходится около трети всех активов банковского сектора в Казахстане, т.е. банк имеет схожую долю рынка со Сбербанком в России. Но в отличие от Сбера это формально частный банк – 70% принадлежит холдингу Алмэкс, которым владеют дочь и зять бывшего президента Казахстана Нурсултана Назарбаева.

Халык – банк широкого профиля, чуть больше половины бизнеса с точки зрения объема кредитного портфеля приходится на корпоративных клиентов, примерно треть – розничные клиенты, остальное – СМБ.

Также Халык судя по всему пытается активно выстраивать экосистему различных сервисов вокруг банка, включая собственный e-commerce маркетплейс, покупку билетов, онлайн кинотеатр и другие сервисы.

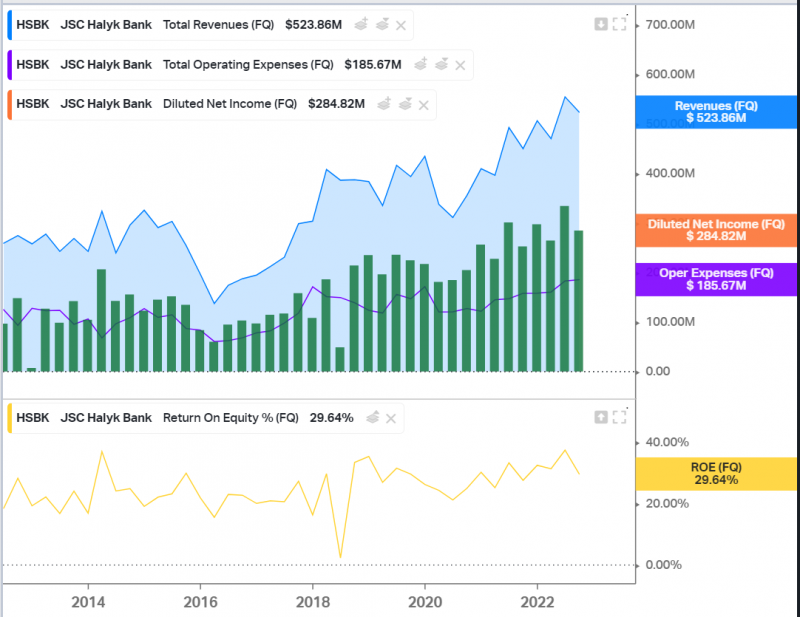

Халык стабильно прибыльный все последние годы и работает с ROE в интервале 20-30% (сейчас около 30%). В выручке и прибыли банка в долларах был провал в 2016 году из-за сильной девальвации тенге, но в целом есть заметный тренд на рост показателей даже в долларовом выражении, несмотря на девальвацию местной валюты.

Как и грузинские банки, Халык много заработал в этом году на операциях с валютой, особенно в Q2’22. Но основные статьи доходов банка также растут. Правда стоит учитывать, что инфляция и ставки в Казахстане более 15%, поэтому в реальном выражении рост не такой быстрый, как кажется. Тем не менее динамика показателей Халык весьма неплохая, даже в долларах.

Динамика акций Халык банка в долларах не особо впечатляет – он стоит вдвое дешевле в долларах, чем после размещения на LSE в 2007 году.

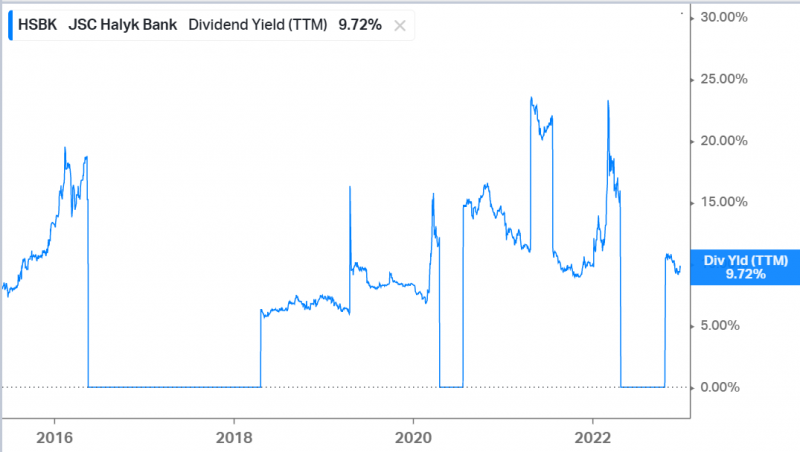

Правда реальная доходность получше, так как банк платит высокие дивиденды – текущая доходность почти 10% годовых. Если верить Koyfin, банк периодически отменял дивидендные выплаты, в последние годы, но сейчас они весьма высокие.

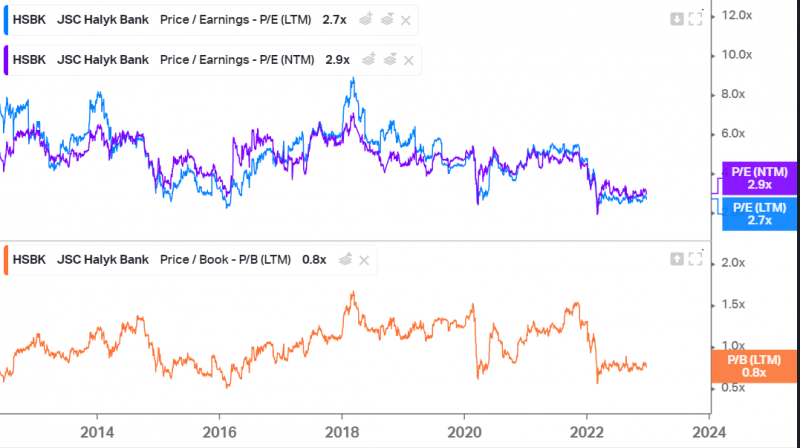

Халык стоит дешево – менее 3 P/E и 0.8 P/B, это близкие к минимальным значениям, хотя пару раз в 2016 и 2020 году мультипликаторы также опускались к подобным уровням. Высоких мультипликаторов у банка никогда не было, но в среднем в последние годы его оценивали в 4-6 P/E и 1-1.5 P/B.

Kaspi

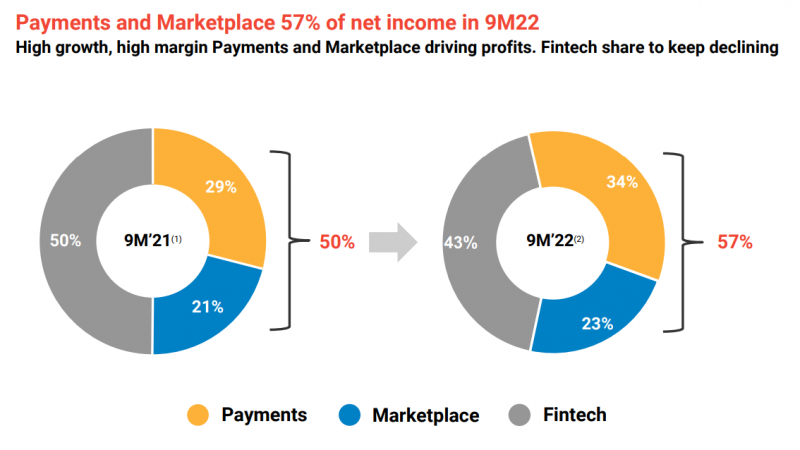

Kaspi – это холдинг, в котором сейчас три больших бизнеса – собственно банк, платежная инфраструктура и маркетплейс. В прошлом году на банковский бизнес приходилось около половины прибыли компании, сейчас эта доля еще немного снизилась, так как два остальных сегмента растут быстрее. В отличие от рассмотренных выше банков, у Kaspi фактически весь банковский бизнес розничный, наиболее близкий аналог в России – Тинькофф.

Подробный анализ Kaspi делал год назад, его можно почитать здесь. Не буду повторяться и заново описывать сегменты бизнеса, последнюю презентацию для инвесторов с апдейтами можно посмотреть здесь.

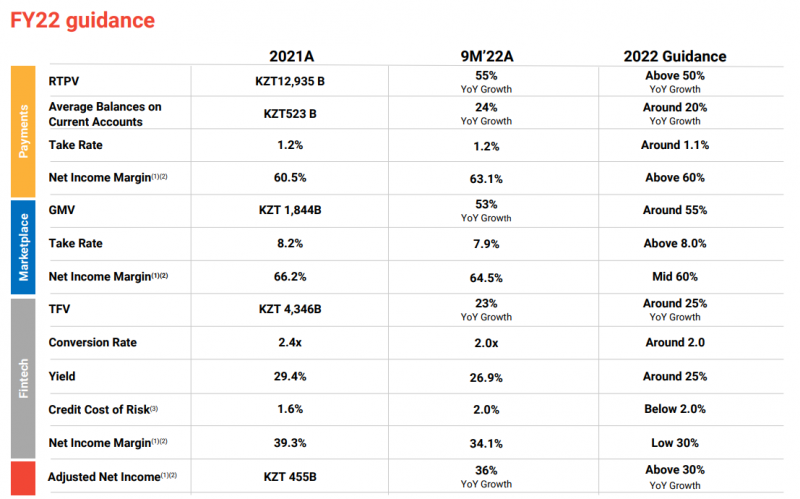

Бизнес Kaspi растет быстрыми темпами, даже с поправкой на высокую инфляцию в Казахстане.

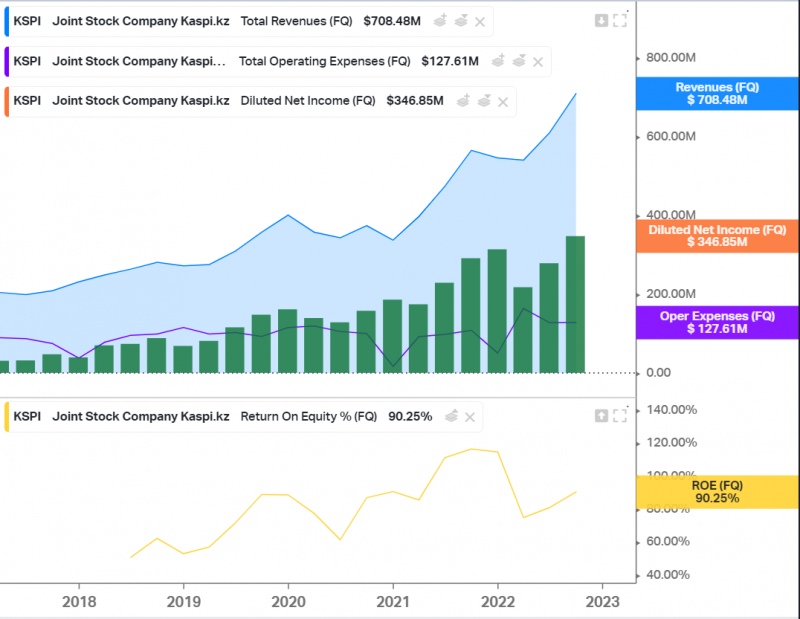

На более длинном временном горизонте также виден очень быстрый рост выручки и прибыли. Бросается в глаза то, что операционные издержки в долларах находятся примерно на одном уровне последние несколько лет, хотя бизнес за это время сильно вырос. А еще у Kaspi запредельно высокий ROE, сейчас около 90%. Правда отдельно в банковском бизнесе ROE ниже, так как больше половины прибыли приносят другие сегменты бизнеса. Equity по сегментам компания не разбивает, но можно грубо предположить, что банк Kaspi работает с ROE 40%+.

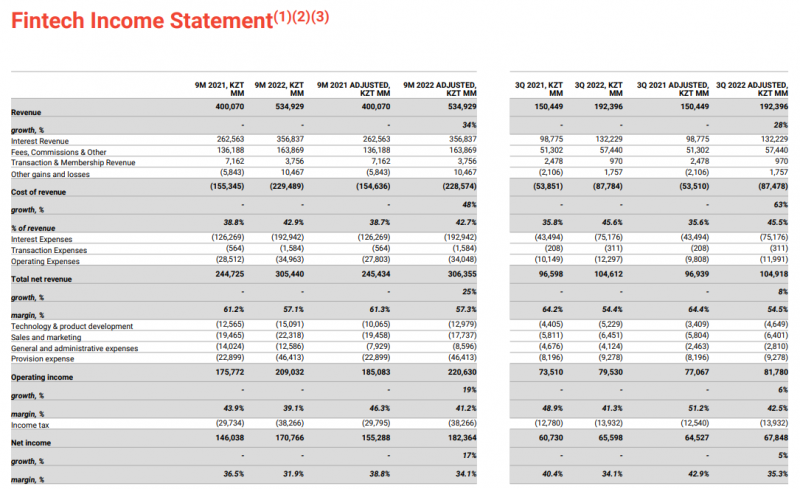

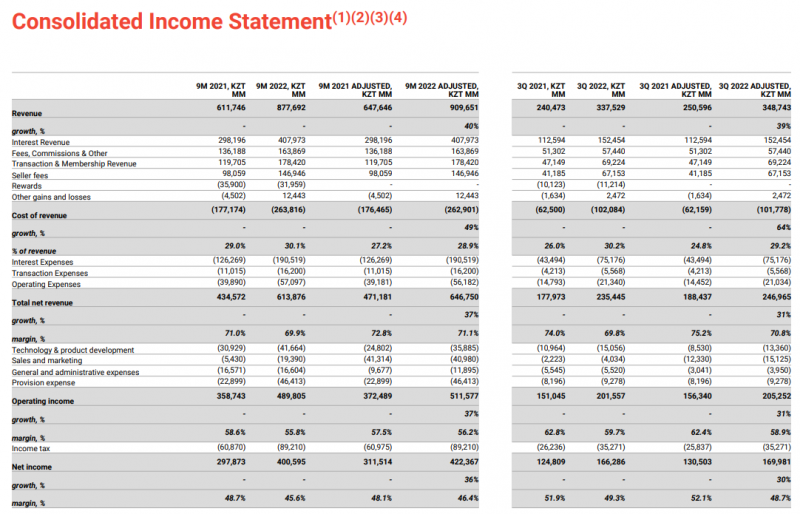

Ниже полный P&L банковского сегмента (Fintech) и всего бизнеса.

Kaspi провел IPO в Лондоне осенью 2020 года, до конца 2021 года акции бурно росли, но затем обвалились, сначала из-за волнений в Казахстане в январе, а после 24 февраля упали еще сильнее. От дна в марте они примерно удвоились, но все еще стоят значительно дешевле, чем год назад.

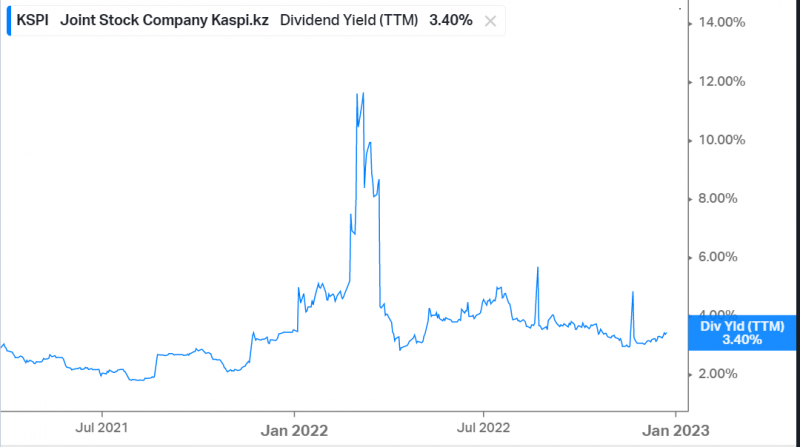

Как и остальные банки выше, Kaspi платит неплохие дивиденды, но поменьше, текущая доходность около 3.4%.

Kaspi стоил очень дорого в 2021 году, так как оценивался как быстрорастущая технологическая компания. В этом году мультипликаторы сильно снизились, сейчас Kaspi стоит около 12 P/E LTM и 9 P/E NTM. Если смотреть на мультипликатор к капиталу, компания все еще стоит дорого, но учитывая ROE 90%+ и больше половины прибыли холдинга из небанковского бизнеса, P/B – не совсем релевантен.

Узбекистан

В отличие от Казахстана и Грузии, в Узбекистане нет банков, которые торгуются на LSE или других крупных биржах, доступных широкому кругу инвесторов. Но так получилось, что у меня есть брокерский счет в Узбекистане, через который я покупал акции нескольких компаний. Две из трех позиций в портфеле как раз банки – Хамкор банк и Ипотека банк. Подробнее про инвестиции в Узбекистане писал год назад здесь. Не буду подробно останавливаться на местном рынке, так как у большинства людей нет к нему доступа, но для сравнения сделаю короткую вводную про местный банковский сектор и Хамкор банк.

Всего в Узбекистане 33 банка, почти две трети из них частные, но топ-7 крупнейших – государственные.

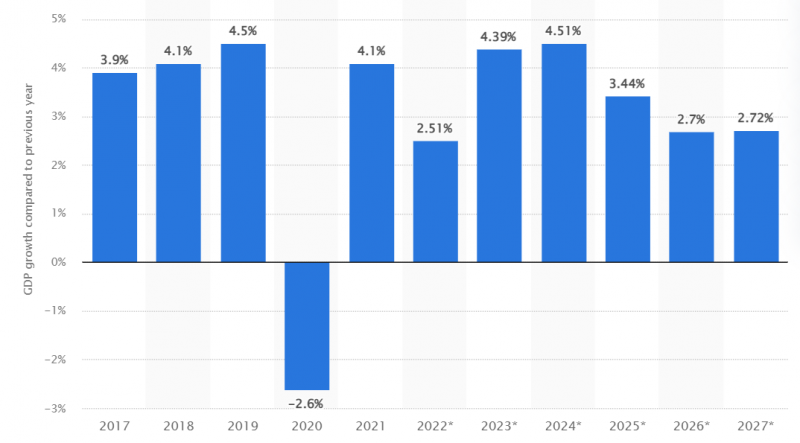

Экономика Узбекистана в последние годы росла очень быстрыми темпами и по прогнозам продолжит развиваться значительно быстрее большинства стран СНГ и среднемировых значений.

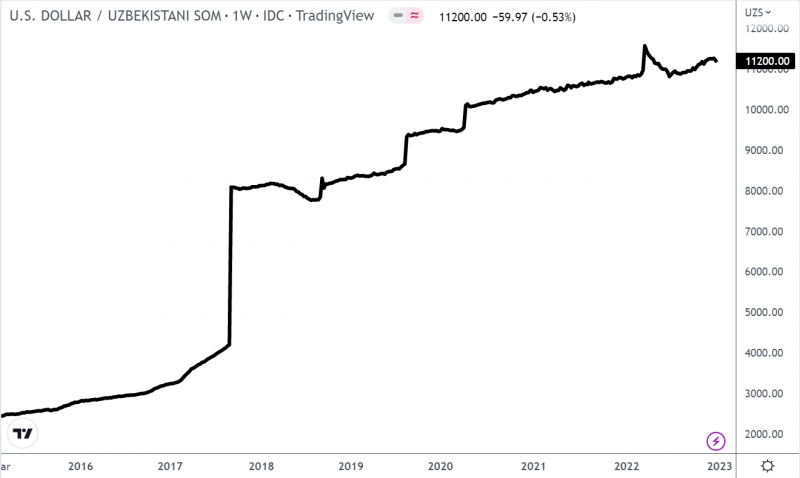

Также про Узбекистан важно знать, что его валюта почти все время девальвируется, обычно это контролируемая плавная девальвация (за 2022 год всего на 4% к доллару), но иногда бывают резкие скачки курса. Резкая девальвация в 2017 году – это переход к условно рыночному курсу, ранее он был искусственно занижен. Инфляция в Узбекистане сейчас около 12% в год.

Хамкор банк

Хамкор банк – один из двух крупнейших частных банков в Узбекистане (но только топ 8-10 среди всех банков в стране). Бизнес банка растет быстрыми темпами по всем основным метрикам – динамика капитала и прибыли за последние 5 лет ниже. В 2022 году также весьма приличный рост – за 9 месяцев банк уже заработал больше прибыли, чем за весь 2021 год. Хамкор банк работает в последние годы с ROE 20-30%, примерно сопоставимо с остальными банками в обзоре.

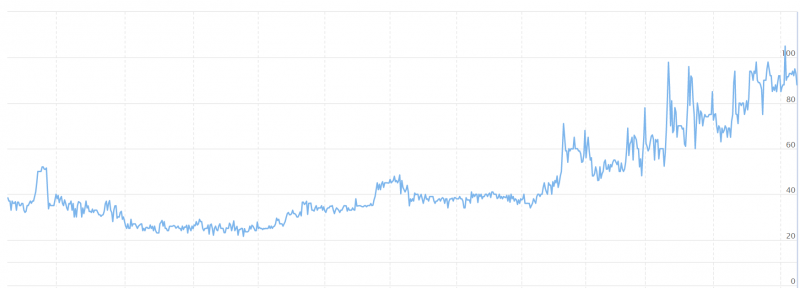

Акции Хамкор банка весьма неплохо выросли за последние пару лет и сейчас примерно на максимумах, правда это котировки к узбекских сумах, которые плавно девальвируются к доллару. И еще Хамкор банк не платит дивиденды – пока деньги идут на рост бизнеса. Стоит Хамкор банк сейчас около 2.5-3 P/E и 0.7-0.8 капитала, сопоставимо с Халык банком и дешевле остальных рассмотренных компаний.

Выводы

Анализ банков в СНГ может быть интересен с двух точек зрения. Во-первых, сами банки потенциально можно рассмотреть с точки зрения инвестиций, если у вас счет в IB или другом зарубежном брокере. Стоят они весьма недорого, 2.5-4 P/E (кроме Kaspi, который не только банк и быстро растет), и платят дивиденды. Для меня наверное самой интересной частью анализа стало то, что все рассмотренные банки стабильно работают с ROE 20-30%, что является очень хорошим результатом – не так много банков в мире может похвастаться такой отдачей на капитал.

Во-вторых, банки в СНГ, вероятно, являются наиболее близким бенчмарком для российских банков. Хотя российские банки не раскрывают отчетность в этом году или делают это очень ограниченно, можно грубо прикинуть их оценки исходя из показателей за 2021 год. Сбер сейчас стоит около 0.5-0.6 капитала и 2.5 P/E 2021 года, Банк Санкт-Петербург (БСП) около 0.4-0.5 капитала и ~2.5-3 P/E. Интересно, что у российских банков рентабельность капитала в хорошем 2021 году была ниже, чем сейчас у аналогов в СНГ, даже у Сбера, который традиционно считается очень эффективным. С ВТБ даже сравнивать не буду 🙂 Тинькофф традиционно стоит дороже (~8 P/E 2021 года и ~3 капиталов), что примерно сопоставимо с Kaspi по форвардному P/E и дороже остальных банков.

Насколько велики риски в конкретных банках и странах, в которых они работают – дискуссионный вопрос. На мой взгляд в России они скорее выше в текущих реалиях, хотя Грузию и Казахстан тоже сложно назвать надежными юрисдикциями, в том числе из-за географической близости с Россией и тесной связи между экономиками стран.

Дополнительные выводы, текущее мнение об акциях и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: