Summary

Дата: 21.10.22

Компании: BankFirst Capital Corporation, United Bancorporation of Alabama, Citizens Bancshares Corporation

Тикеры: BFCC, UBAB, CZBS (все на OTC)

Цены: BFCC – 37.21 USD, UBAB – 29 USD, CZBS – 23.49 USD

Тип идеи: среднесрочная идея

Позиция: ~2% портфеля

Комментарий: акции доступны через Interactive Brokers

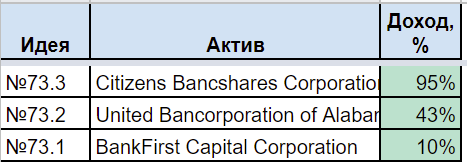

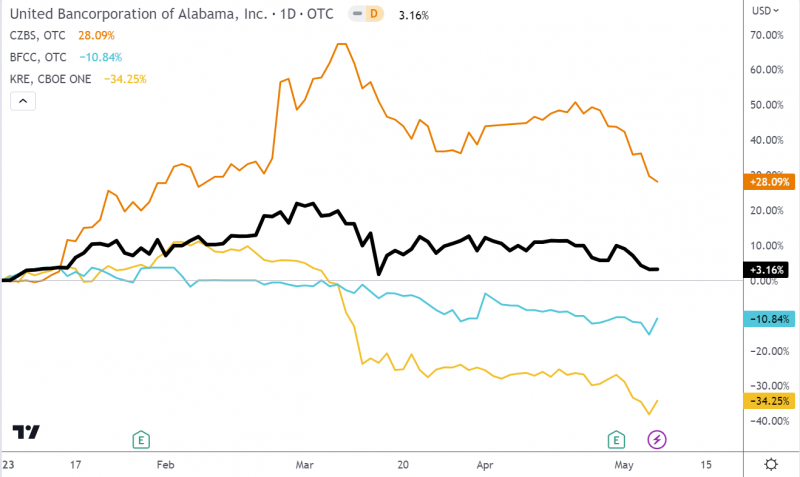

Позиция BFCC закрыта 02.05.23 по $36.9, прибыль с момента открытия +1% с учетом дивидендов

Акции имеют низкую ликвидность (обычно десятки тысяч долларов в день) и значительные спреды, важно это учитывать при принятии решений

Идея

Идею нашел в Твиттере, а тезис хорошо описан здесь (на английском) – рекомендую прочитать док полностью. Ниже коротко опишу основные тезисы.

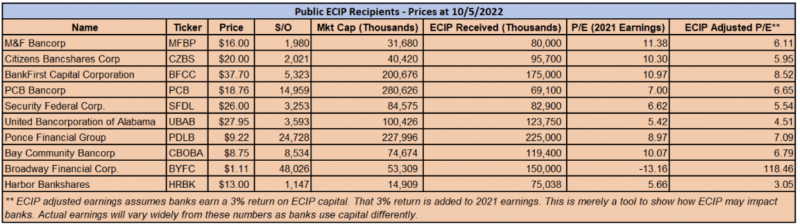

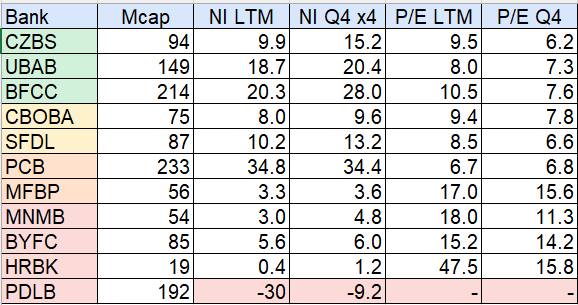

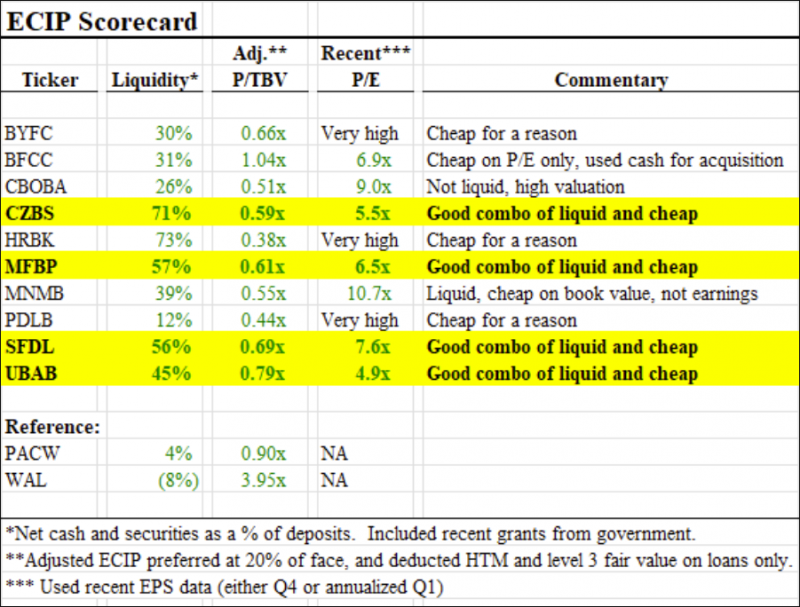

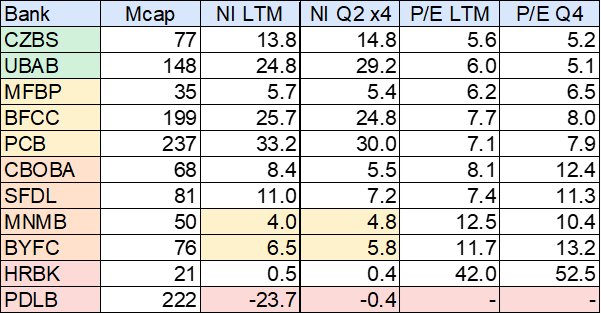

Летом небольшая группа маленьких региональных банков в США получила от государства финансирование на очень выгодных условиях. Банки выпустили в пользу государства префы, по которым начисляются некумулятивные дивиденды от 0 до 2% годовых, и получили огромную относительно размеров бизнеса дополнительную ликвидность для развития бизнеса. Программа называется ECIP и направленна на то, чтобы банки более активно кредитовали локальный малый и средний бизнес, но при этом накладывает на очень ограничений на то, как на самом деле банки могут распоряжаться этими деньгами. Список банков с их оценками, капитализацией на начало октября и размером ECIP в таблице ниже.

Базовая идея заключается в том, что получив большую и почти бесплатную дополнительную ликвидность, банки смогут значительно улучшить свои финансовые показатели, а также это открывает интересные возможности для M&A (банк может быть и выгодно продан, и наоборот использовать средства для собственных M&A). При этом банки стоят меньше 10 P/E, т.е. недорого, а за счет роста ставок в США их финансовые показатели могут еще улучшиться (если ориентироваться на крупные банки вроде JPM, WFC, Citi и т.д., которые уже отчитались за третий квартал).

Я прошелся по списку банков и выбрал несколько, у которых есть адекватное раскрытие в отчетности, хоть какая-то ликвидность (средний дневной объем торгов >$50k) и понятная история финансовых показателей со стабильной прибылью в предыдущие годы, а также ECIP составляет большой процент от капитализации (близко или более 100%). В итоге остановился на трех банках – BFCC, UBAB и CZBS. У них чуть чуть разный профиль – BFCC немного более крупный и более активен в M&A, UBAB очень дешево стоит даже без ECIP, а у CZBS объем ECIP равен почти х2.5 от капитализации банка. Можно было бы выбрать и больше, но решил сильно не размывать позицию, чтобы за ней было проще следить.

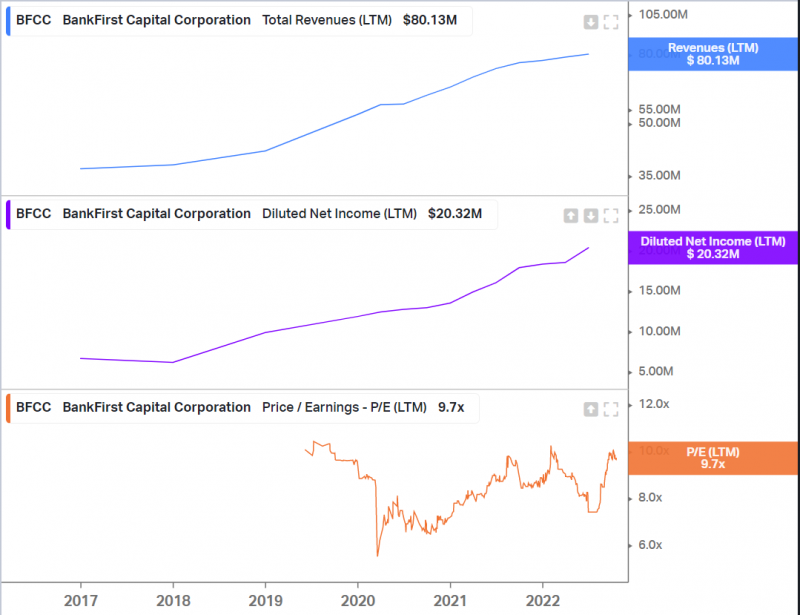

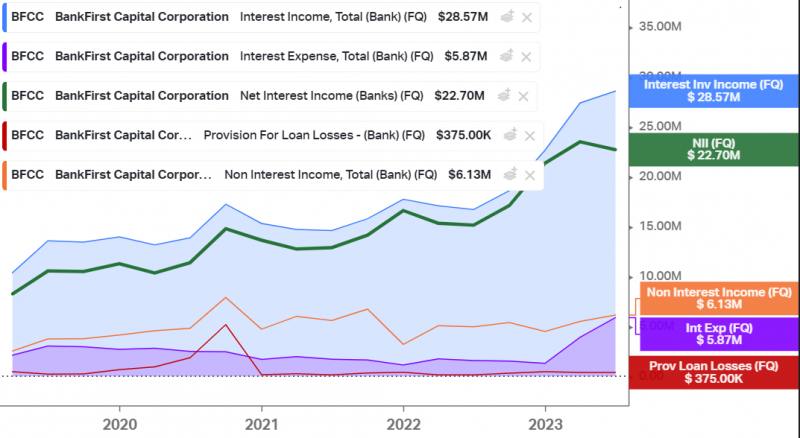

Коротко про каждый банк. BFCC – банк с активами $2.5 млрд, работает в штатах Миссисипи и Алабама. Как минимум последние 5 лет неплохо растет и стабильно прибыльный. Банк проводит активную политику в плане поглощения других небольших банков – недавно уже закрыл одну сделку, вторую планирует закрыть в Q1’23. Стоит около 10 P/E, но за счет роста бизнеса мультипликатор будет снижаться. Платит небольшие дивиденды, див. доходность около 2% годовых.

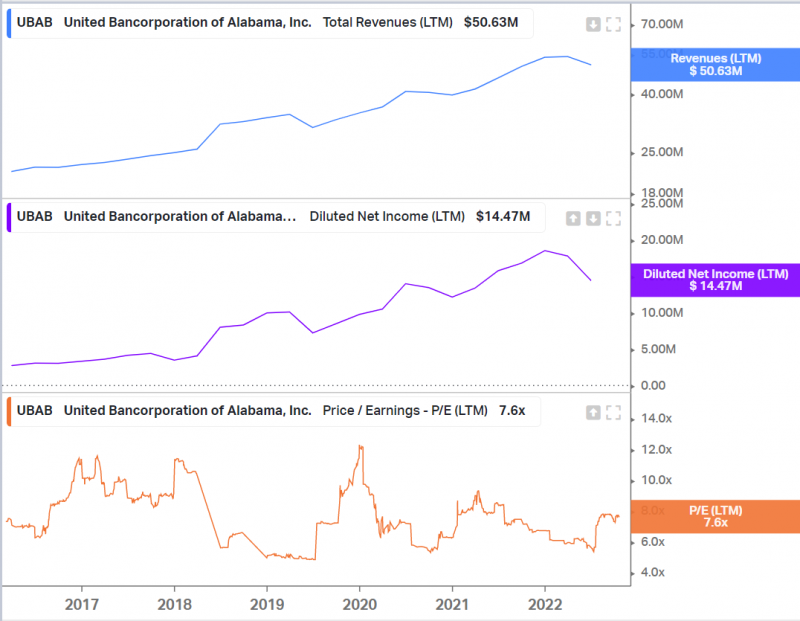

UBAB – банк с активами около $1.2 млрд, работает в штатах Алабама и Флорида. Также неплохо растет (хотя динамика чуть более волатильна) и стабильно прибыльный. Стоит 7.6 P/E, платит небольшие дивиденды около 1% годовых, но также ранее в этом году сделал байбек примерно на 5% капитала.

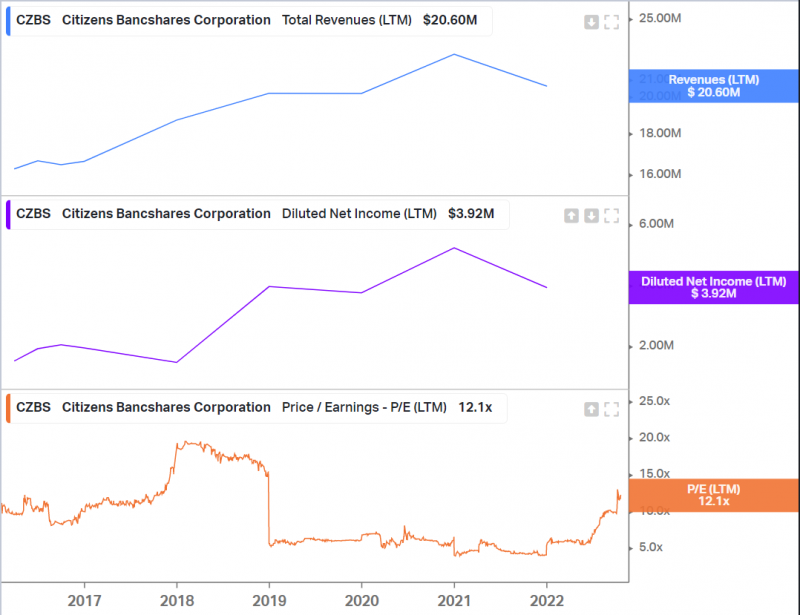

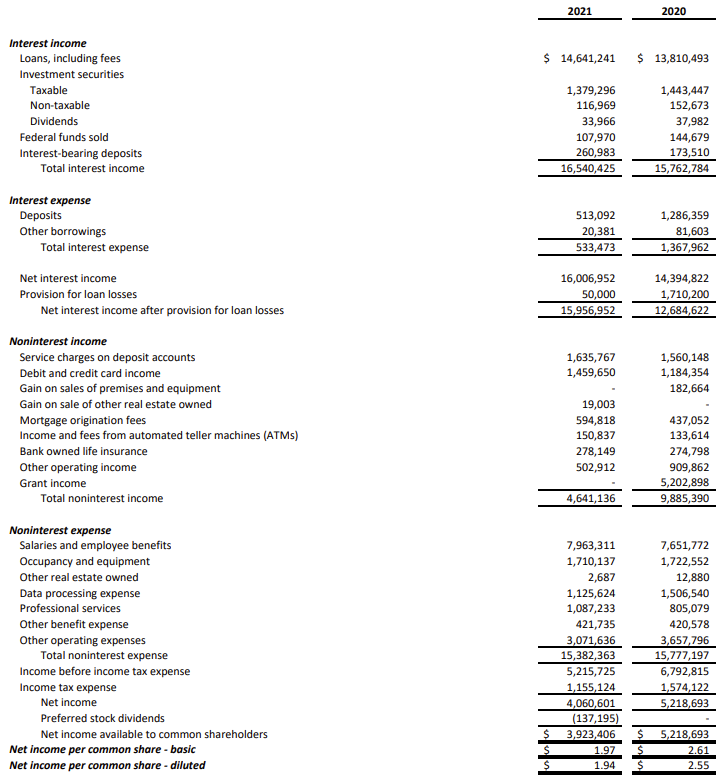

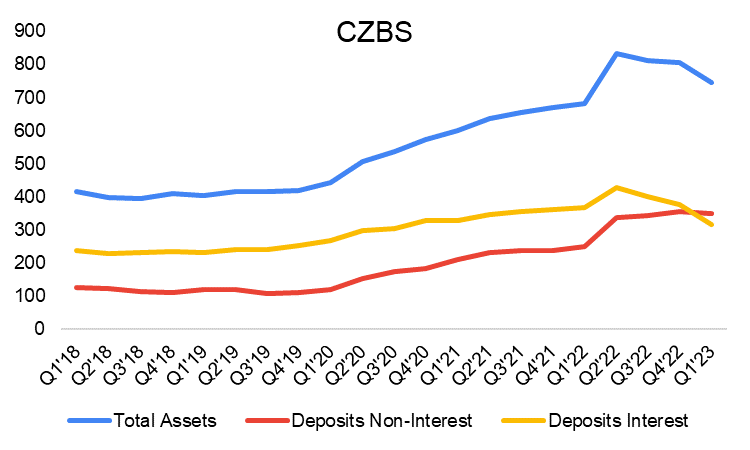

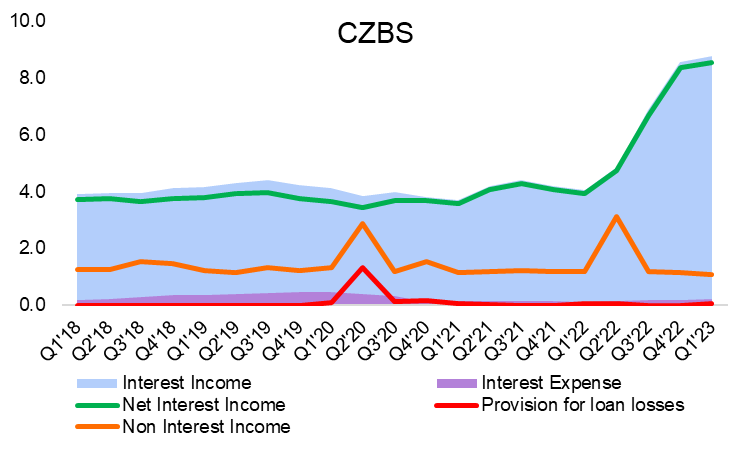

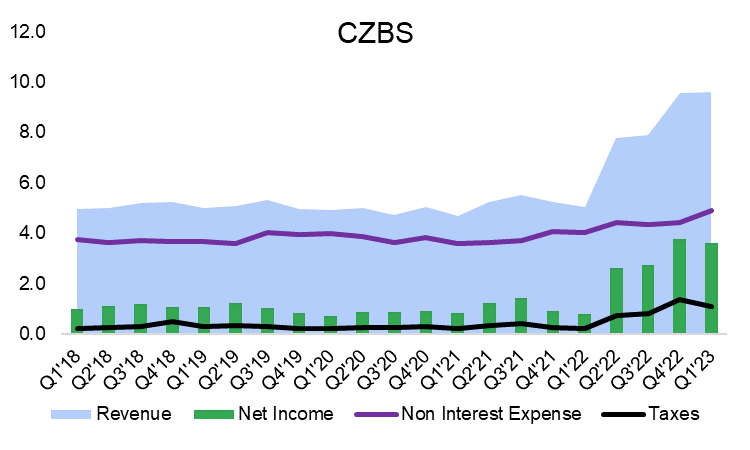

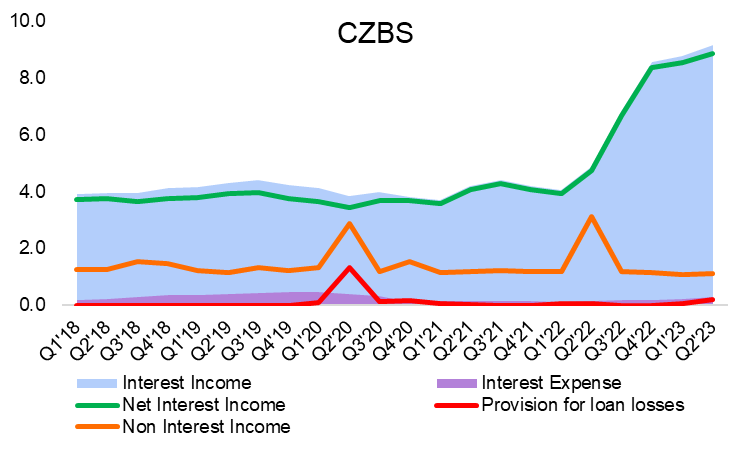

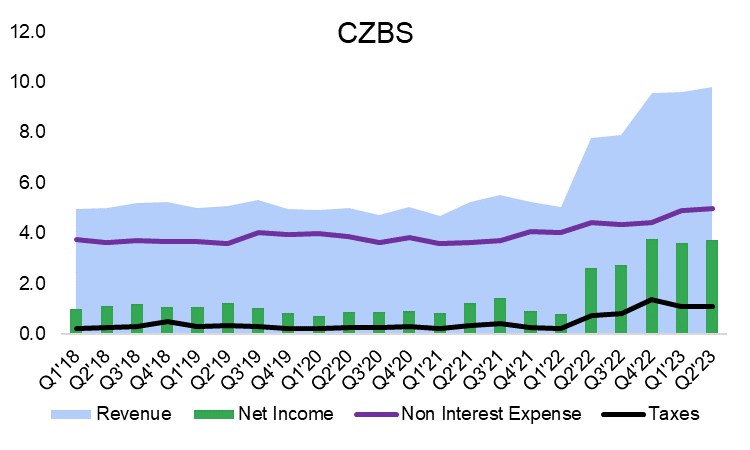

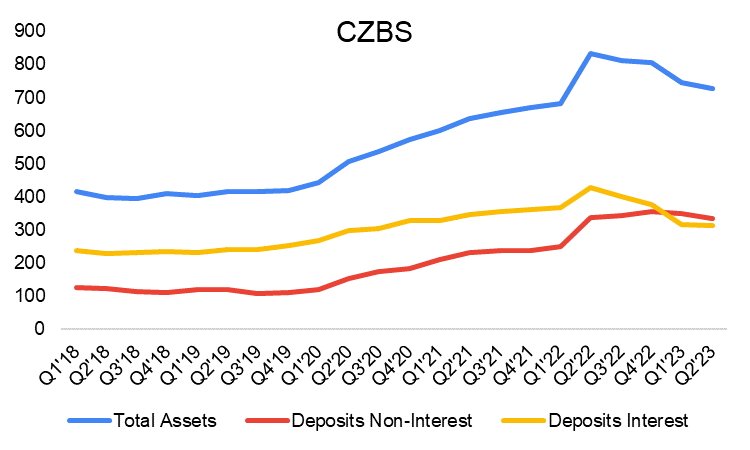

CZBS – банк с активами около $0.7 млрд, работает в штатах Алабама и Джорджия. В отличие от банков выше растет не так быстро и постоянно, но также стабильно прибыльный. Стоит 12 P/E, но банк отчитывается только раз в год, поэтому текущий мультипликатор, вероятно, завышен. До получения ECIP стоил около 6 P/E. Платит небольшие дивиденды около 2% годовых (от текущей цены после роста котировок). Здесь выше риски из-за годовых отчетов и меньшего размера банка, но в то же время огромный размер ECIP относительно капитализации, который может значительно преобразовать бизнес.

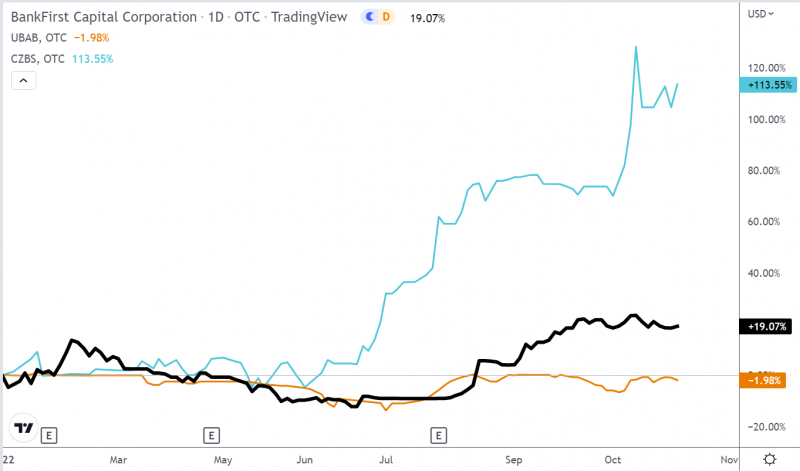

Котировки CZBS после новостей о получении ECIP уже удвоились, остальные два банка тоже выросли, но не так сильно.

Основной риск в идее заключается в том, что речь идет о маленьких неликвидных региональных американских банках, прогнозировать бизнес которых априори очень сложно, а так как банки маленькие и находятся вне радаров большинства инвесторов, даже улучшение показателей может далеко не сразу отражаться в котировках. Фактически это в какой-то степени венчур, что большая дополнительная ликвидность от государства приведет к значительному росту метрик и переоценик банки.

В то же время с учетом того, что все банки прибыльные, растущие и при этом достаточно недорого стоят, нельзя сказать, что риск получить большой убыток значимый. Скорее основной риск в данном случае – заморозить капитал на продолжительный срок, в течение которого расчет на рост показателей за счет ECIP и/или переоценку бизнеса в результате этого не оправдается.

Итого

Купил акции BFCC, UBAB и CZBS в сумме примерно на 2% портфеля. Покупал равное количество акций, поэтому получилось, что BFCC > UBAB > CZBS (примерно отражает субъективное убывание рисков в этих банках), но разница между позициями по стоимости не очень большая. Позиция пока небольшая, и из-за низкой ликвидность, и из-за не очень глубокого понимания бизнеса банков. Точно дождусь отчетов, чтобы понять, какой будет эффект на бизнес от ECIP, а далее при необходимости скорректирую позиции.

Update 24.11.2022

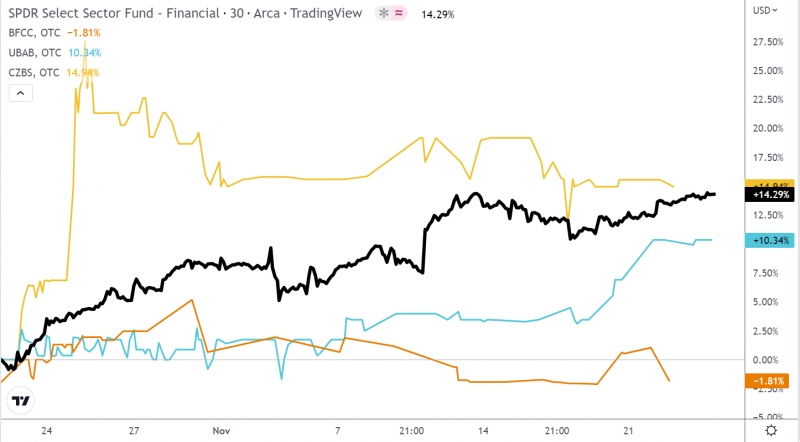

С открытия идеи прошел месяц – все три позиции в плюсе на 15% / 10% / 2% от цены на момент публикации, правда ETF на американские банки вырос на 14% за это время, так что пока результат скорее хуже рынка. В то же время за такой короткий срок нет смысла делать выводы. Более интересно посмотреть на отчеты банков из идеи за третий квартал, которые коротко разберем ниже.

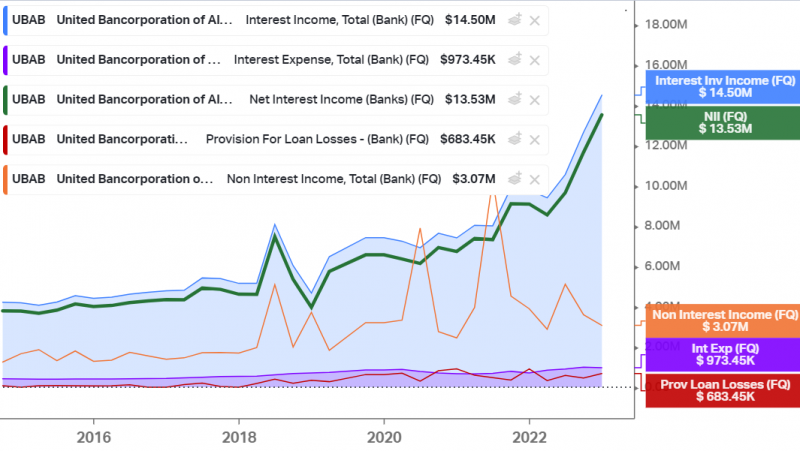

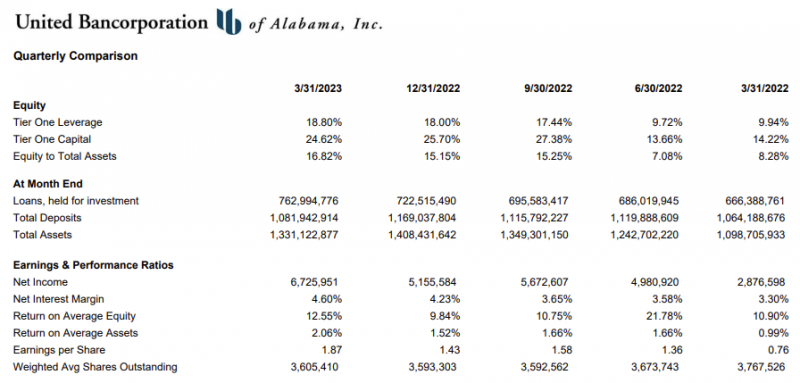

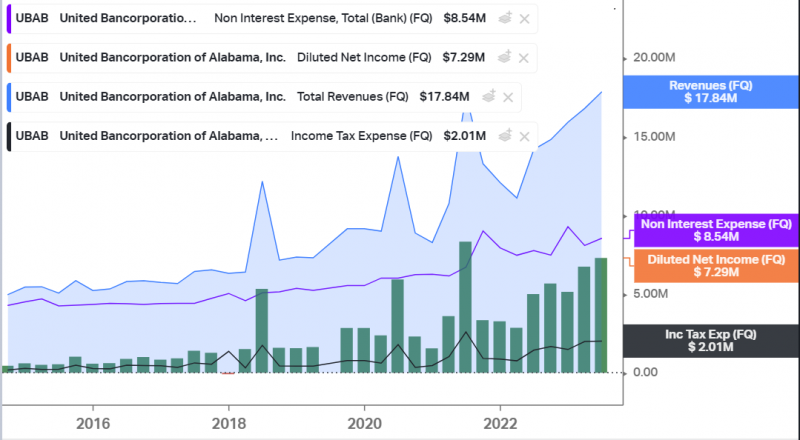

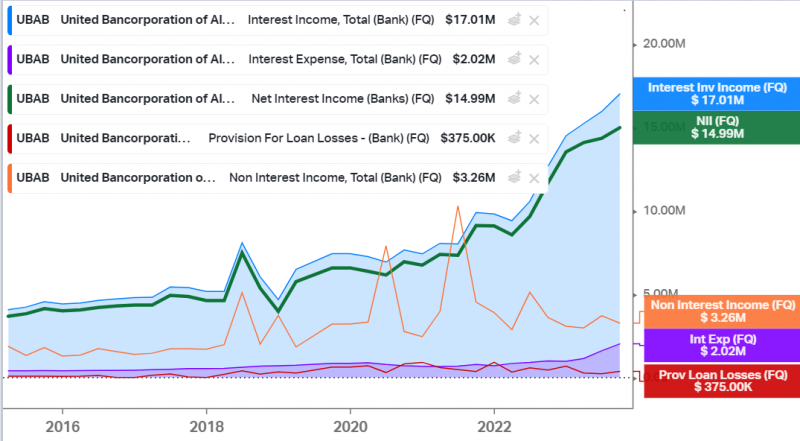

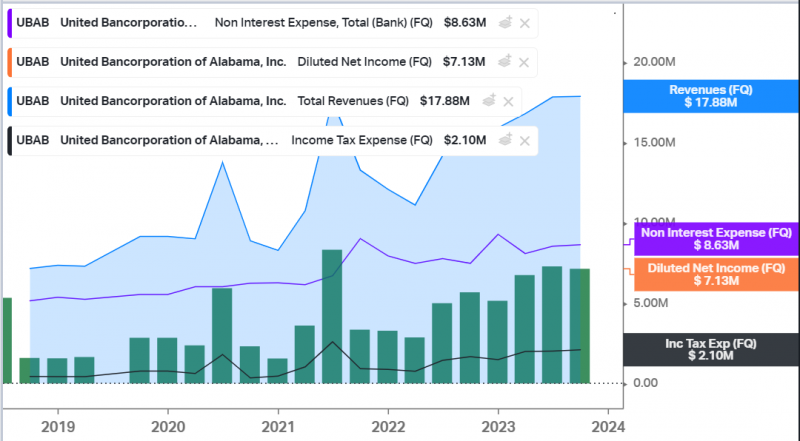

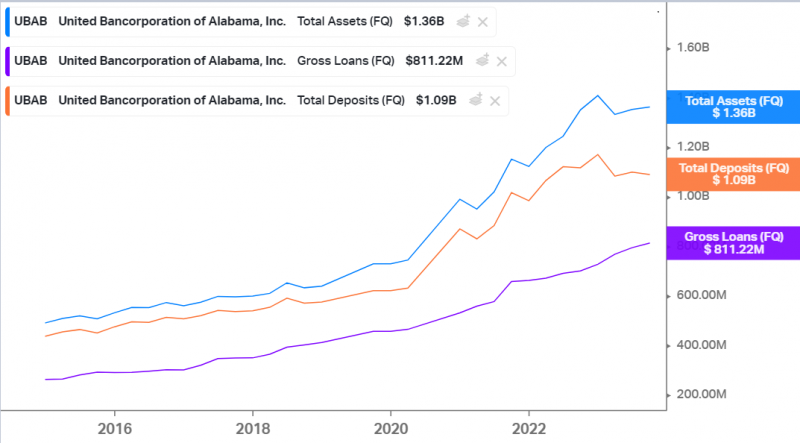

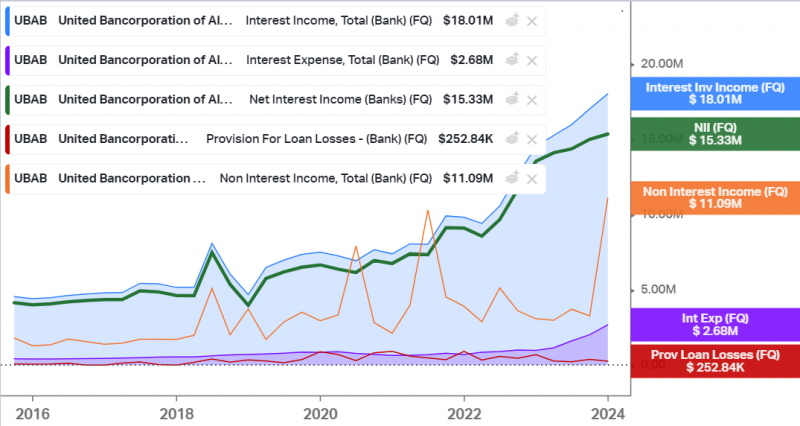

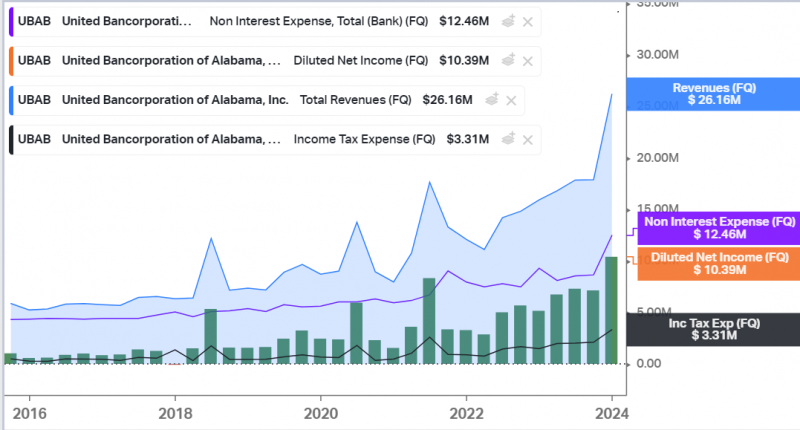

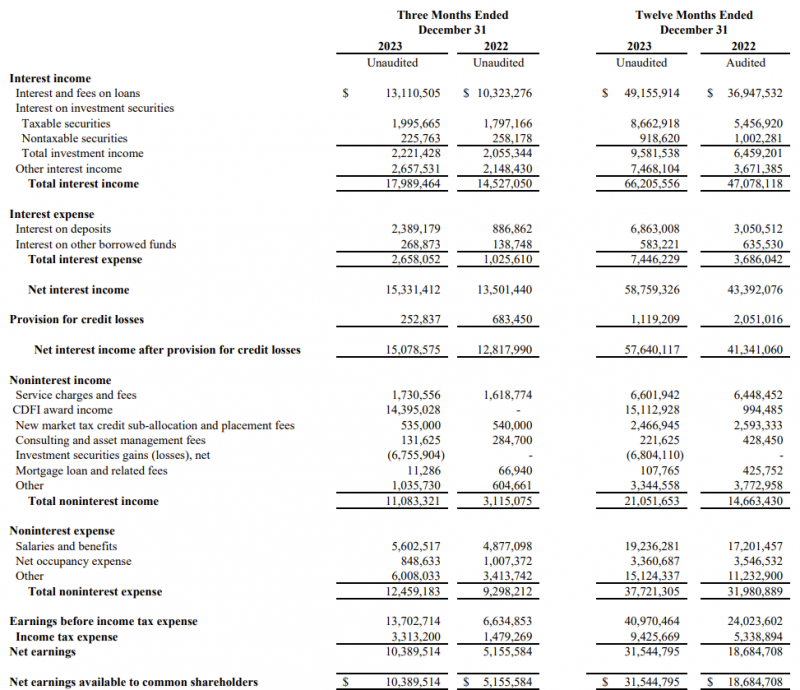

UBAB – хороший отчет, прибыль в Q3’22 выросла более чем в полтора раза год к году. Если экстраполировать результаты Q3 на полный год, то получится P/E ~5. Кроме того, банк получил в ноябре налоговые льготы на $45 млн (при капитализации $115 млн).

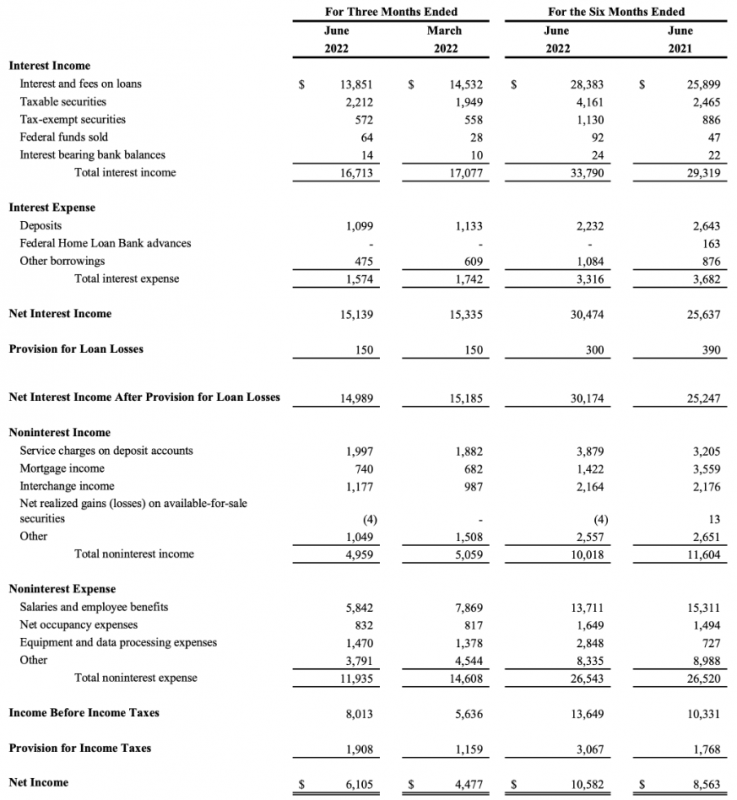

BFCC – не такой позитивный отчет, прибыль не выросла за год, хотя бизнес стал больше. Стоит BFCC тоже дороже, ~9.5 P/E, если экстраполировать данные за Q3. Акции BFCC тоже не выросли за месяц в отличие от аналогов. BFCC платит дивиденды чуть выше аналогов, но все равно небольшие (1 декабря отсечка по годовому дивиденду на $0.85 на акцию или 2.2% годовых). В данном случае расчет на то, что банк активно проводит M&A и сможет эффективно использовать средства от государства для роста бизнеса, но если и в следующем квартале не будет значимого эффекта, возможно пересмотрю позицию в пользу аналогов.

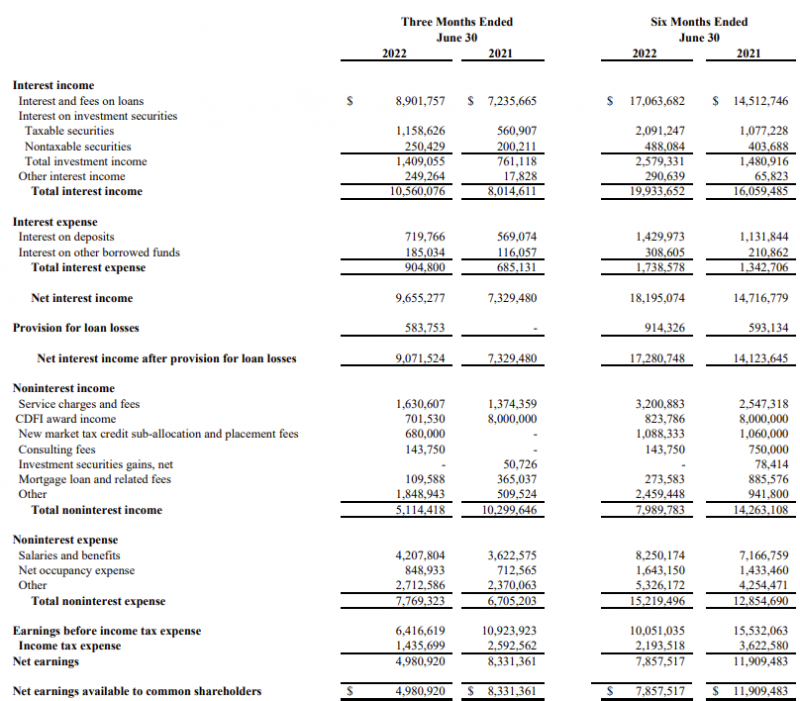

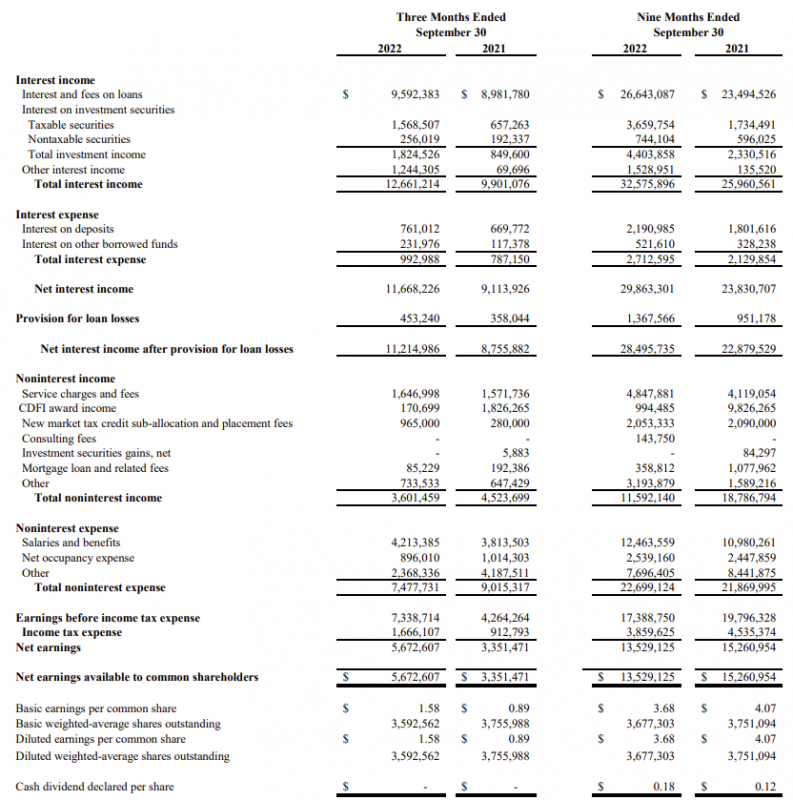

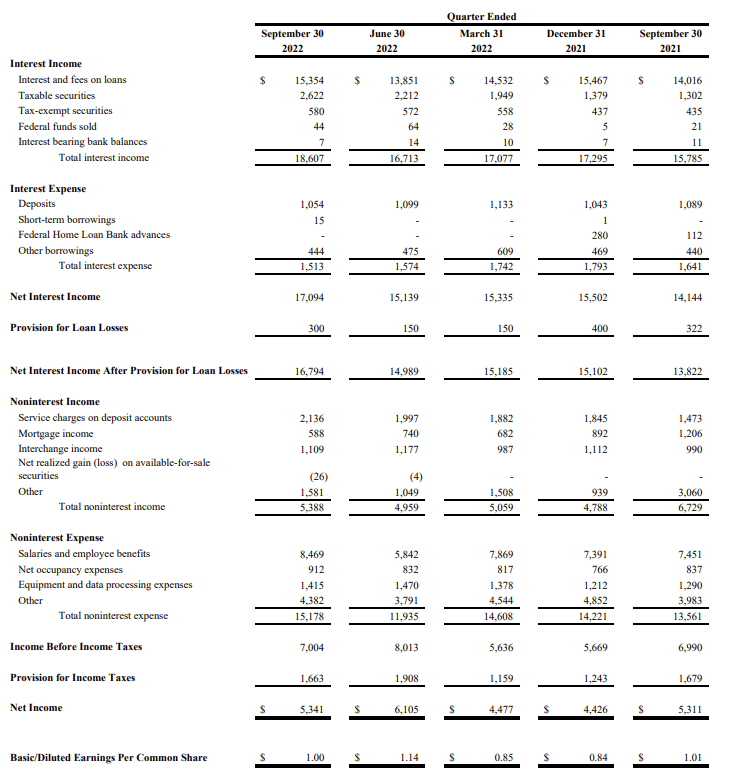

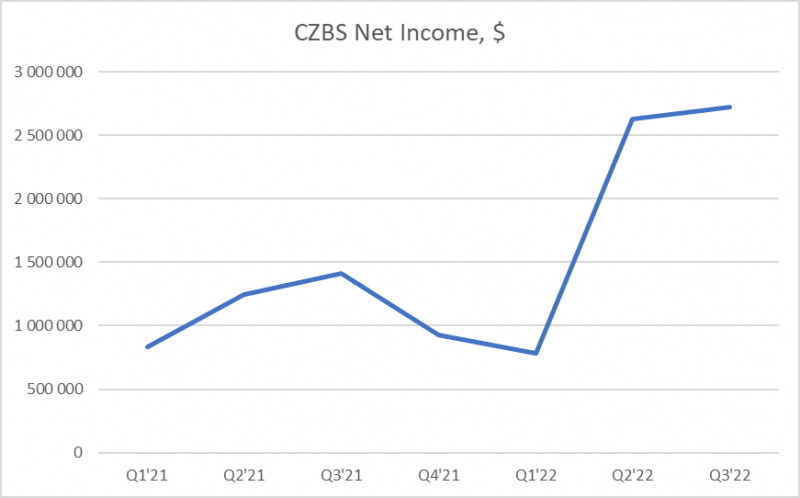

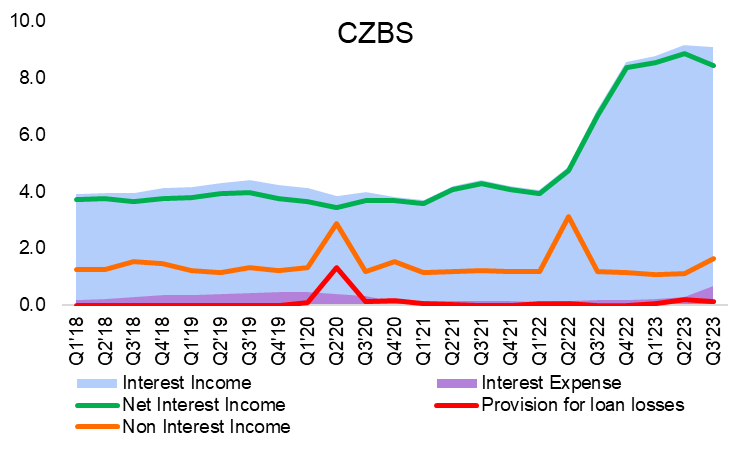

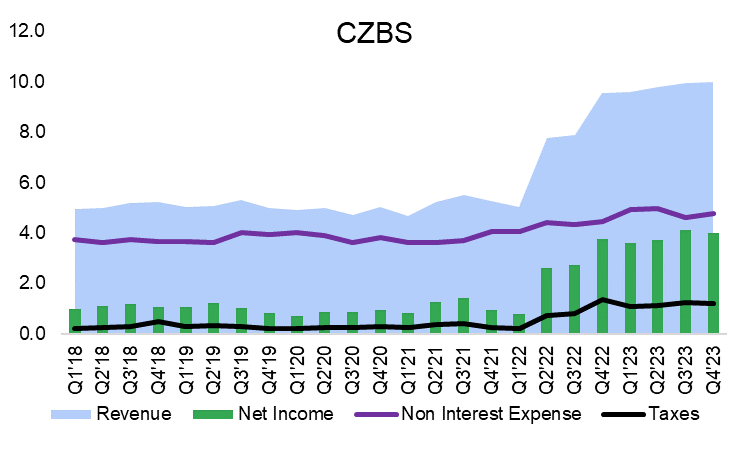

CZBS – хотя нормальную отчетность банк публикует только раз в год, оказывается есть квартальные регуляторные отчеты, которые можно найти на сайте OTCMarkets. Они очень кривые и цифры в них немного отличаются от аудированной отчетности, но для понимания динамики результатов банка они вполне подойдут. Последние два квартала у CZBS ударные – банк заработал больше прибыли, чем за весь 2021 год. Если экстраполировать результаты Q3, то CZBS торгуется с P/E ~5-6.

Итого – у UBAB и CZBS хорошие отчеты и банки стоят очень дешево, планирую держать дальше. BFCC пока под вопросом – вероятно подожду еще один отчет, если после него не будет значимого улучшения показателей, скорее всего продам и увеличу UBAB и CZBS, или возможно посмотрю другие банки аналоги после годовых отчетов.

Update 11.03.2023

Идея пока показывает отличные результаты, акций всех трех банков в портфеле выросли, а CZBS почти удвоились. Кстати все банки еще за прошедшее время выплатили дивиденды, добавил их в расчет доходности.

Давно планировал сделать полноценный апдейт и подробнее посмотреть на все банки, получившие ECIP финансирование, наконец-то дошли руки. Так как получилось много текстов и графиков, вынес анализ в отдельный пост, здесь продублирую выводы.

По результатам рассмотрения всех банков остался при том же мнении, что текущие банки в портфеле сейчас выглядят наиболее интересно. Основные выводы:

- CZBS стоит дешевле всех банков в выборке (P/E ~6) даже после того, как акции выросли в 4 раза за год, и его показатели бурно растут.

- UBAB отлично растет, дешево стоит и еще байбек делал в прошлом году в дополнение к дивидендам, что говорит о мотивации менеджмента возвращаться средства акционерам

- BFCC стоит чуть дороже, но у него есть понятная стратегия монетизации ECIP финансирования через M&A, которые уже позволили значительно увеличить масштаб бизнеса банка и должны привести к росту показателей в будущем

- Еще буду держать на радаре CBOBA и SFDL, которые тоже выглядят неплохо, но у них похуже структура пассивов, чем у банков в портфеле, из-за чего значительно растут процентные расходы.

- MFBP показывает хорошую динамику, но стоит дорого, возможно станет интересным, если оценка опустится до уровня аналогов

- PCB стоит довольно дешево (на уровне компаний в портфеле), но у него сумма ECIP финансирования всего 20% от капитала, не даст большого эффекта для бизнеса

- Остальные банки на мой взгляд сейчас не интересны

Также решил, что несмотря на рост стоимости акций банков стоит увеличить их долю в портфеле. К тому же котировки чуть просели на этой неделе на фоне текущей неопределенности в банковском секторе в США. Решил докупить каждый банк до 1.5-2% портфеля, в сумме получится 5-6%. Так как акции банков не очень ликвидны, не буду спешить покупать по рынку, поставлю заявки лимитные примерно по текущей цене или чуть ниже, если дадут купить.

На мой взгляд банки в портфеле не должны быть затронуты текущей неопределенностью в банковском секторе, так как их основной бизнес – это кредитование локальных средних и малых бизнесов в штатах типа Миссисипи и Алабама, которые максимально далеки от стартапов в Кремниевой Долине, и хотя у банков тоже наверняка есть портфель длинных государственных бондов с нереализованными убытками из-за роста ставок, он не должен представлять угрозу их бизнесу.

Конечно, если клиенты Silicon Valley Bank в итоге потеряют часть денег на своих депозитах и начнется глобальный кризис доверия в банковской системе, пострадают все небольшие банки, включая те, которые держу. Но на мой взгляд до этого ситуация не дойдет, так как такой кризис можно решить даже без большого печатания денег (думаю достаточно сказать на уровне федеральных властей, что все депозиты останутся в сохранности, чтобы погасить панику и массовые изъятия средств из небольших банков).

Update 08.05.23

На фоне банковского кризиса в США покупка/удержание акций любых банков становится более рискованным – если возникнет кризис доверия к конкретной организации, ее бизнес может обнулиться за считанные дни. Поэтому стал более внимательно смотреть на показатели банков и при любых тревожных сигналах планирую сокращать или закрывать позиции.

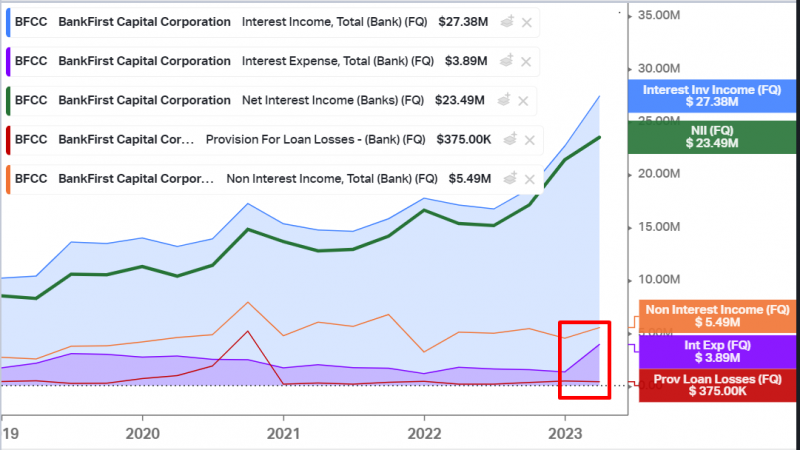

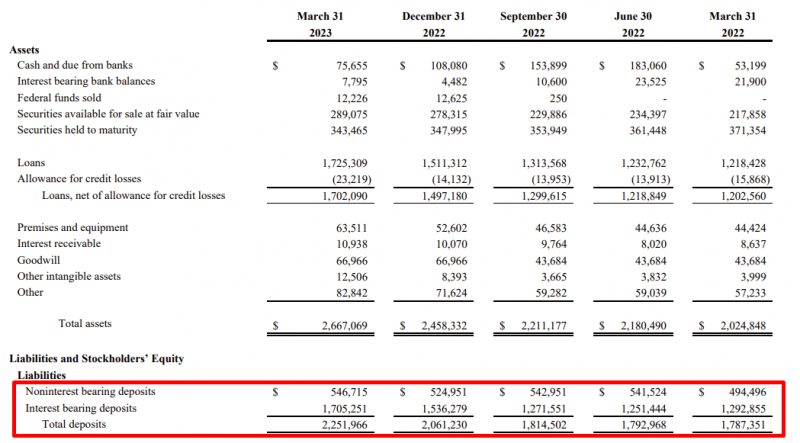

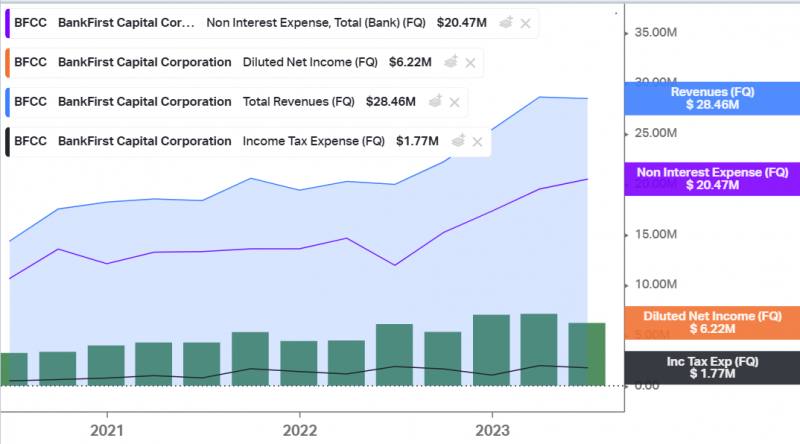

Так случилось на прошлой неделе с BFCC – посмотрел на отчет банка и мне не понравился резкий рост процентных расходов. Пока он не привел к ухудшению финансовых показателей, процентные доходы выросли сильнее, но все равно это немного тревожный сигнал на фоне предыдущей динамики. Доля беспроцентных депозитов в структуре пассивов немного снизилась, но это происходило и в предыдущие кварталы без роста процентных расходов. Если такой рост произошел после начала кризиса в марте, то в Q2 и далее показатели могут заметно ухудшиться – не хочу брать такой риск и предпочел продать акции BFCC. В крайнем случае откуплю их обратно после отчета за Q2 или Q3, если риск не реализуется.

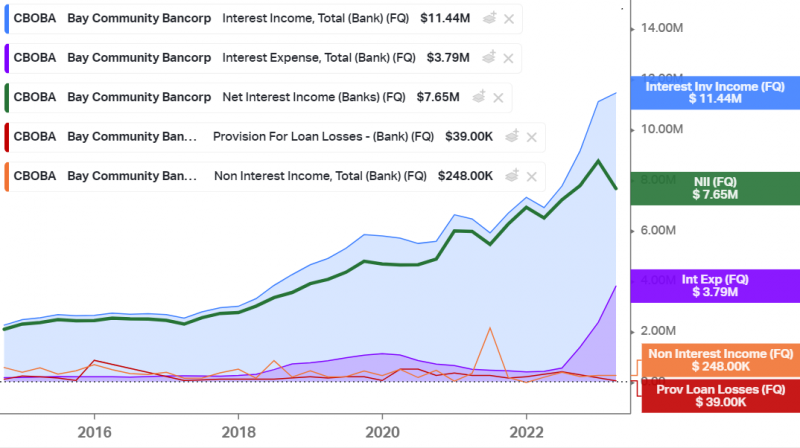

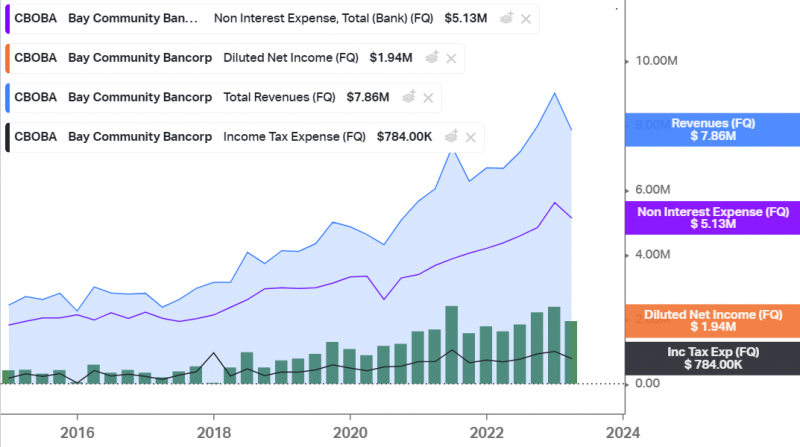

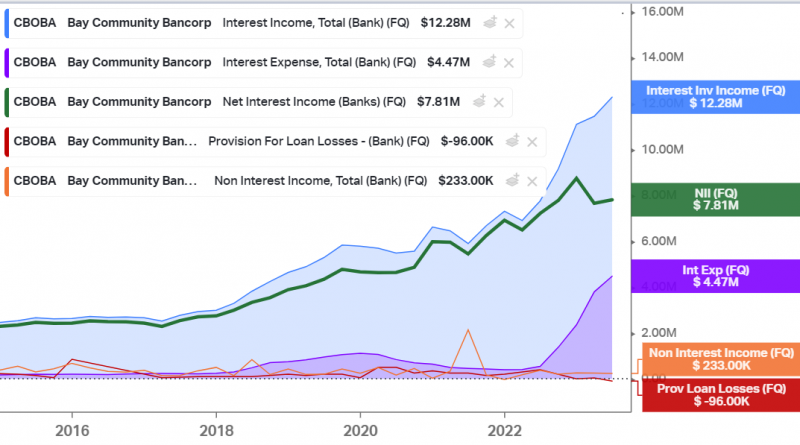

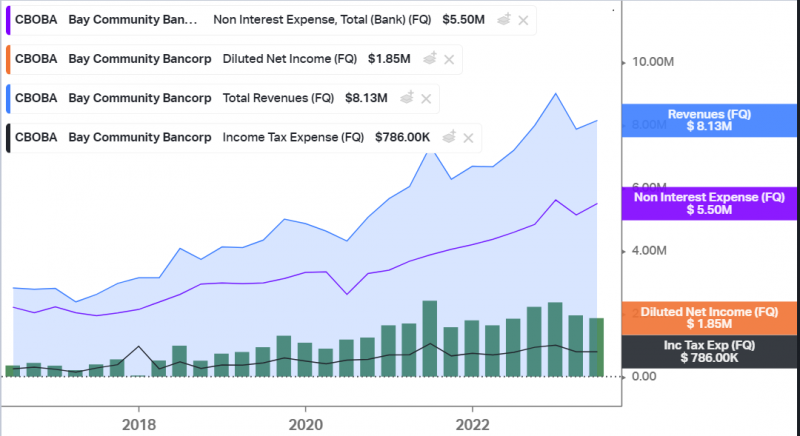

Негативный пример, к чему может приводить рост процентных расходов – другой похожий банк, который рассматривал ранее, CBOBA. У него в прошлом году начали сильно расти процентные доходы, в итоге в Q1’23 они уже привели к снижению чистых процентных доходов и прибыли. Пока не радикально, банк все еще неплохо зарабатывает, но с такой динамикой покупать его акции не вижу смысла. Хорошо, что не стал покупать акции после предыдущего анализа, хотя они стоили дешево и у банка была хорошая динамика показателей.

Теперь к оставшимся позициям. UBAB хорошо отчитался, в отличие от BFCC и ряда других банков его процентные расходы все еще очень низкие, что косвенно может свидетельствовать о стабильности депозитов и крепком балансе банка. При этом небольшой отток депозитов в Q1’23 все-таки был, но пока его масштаб не очень большой и на финансовые показатели он не повлиял, чтобы бить тревогу.

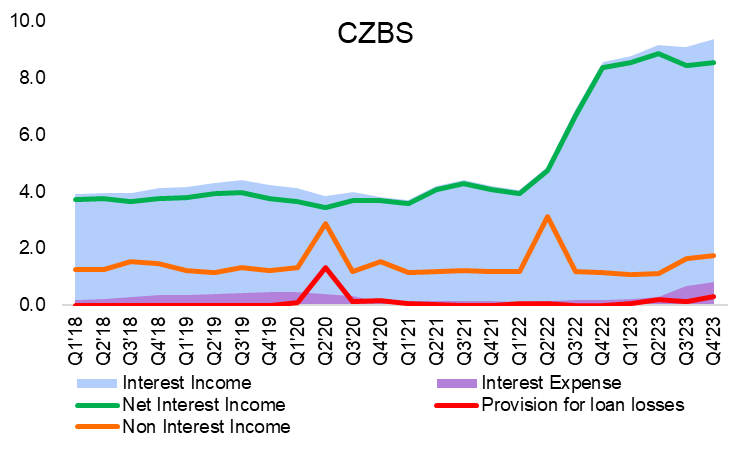

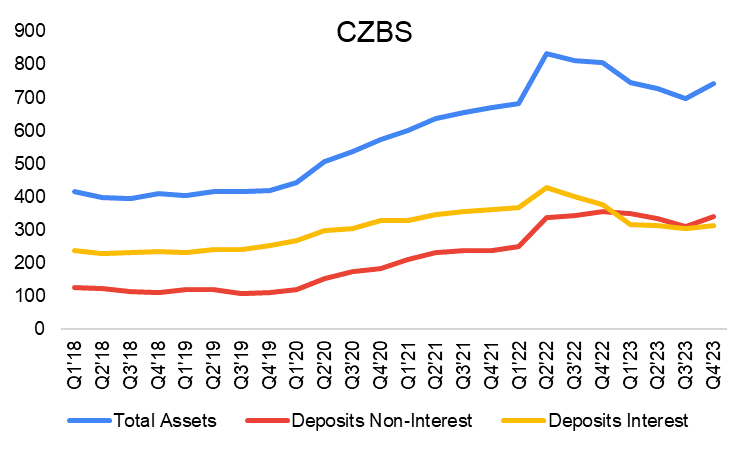

Аналогично CZBS – депозиты немного сократились, но процентные расходы все еще очень низкие и прибыль на уровне рекордного Q4’22. Буду наблюдать за динамикой депозитов, но пока баланс банка выглядит очень крепко и кажется есть большой запас прочности.

У BFCC динамика с начала года и с момента открытия идеи была заметно хуже, чем у UBAB и особенно CZBS, закрыл позицию в символический +1% с учетом дивиденда. С текущими позициями UBAB и CZBS пока не планирую ничего делать, их акции все еще в плюсе с начала года и с момента начала кризиса в марте упали меньше, чем в среднем акции региональных банков в США. Но если котировки сильно зальют без негатива для бизнеса банков, можно будет рассмотреть небольшое увеличение позиции.

P.S. Небольшое сравнение ECIP банков из Твиттера, где видно, что UBAB и CZBS – самые дешевые по P/E и также дешевые по другим метрикам на фоне аналогов и в абсолютном выражении.

Update 04.08.2023

Американские банки недавно отчитались за второй квартал, апдейт по идее.

UBAB

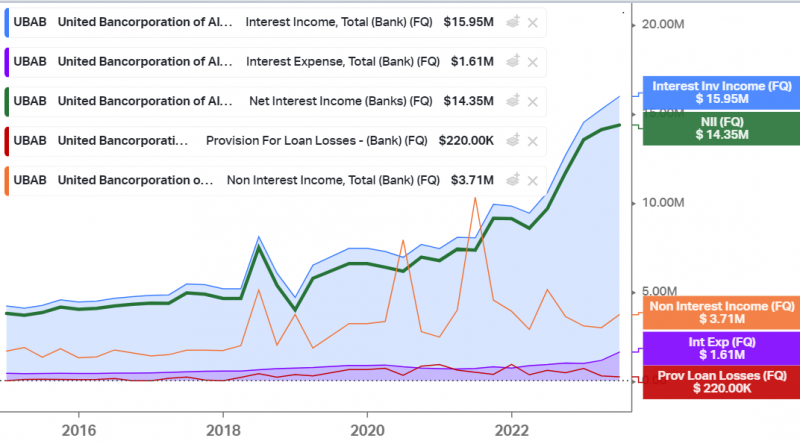

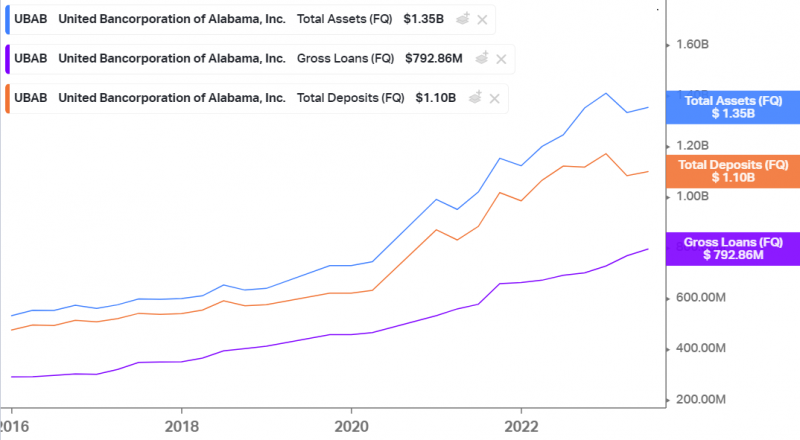

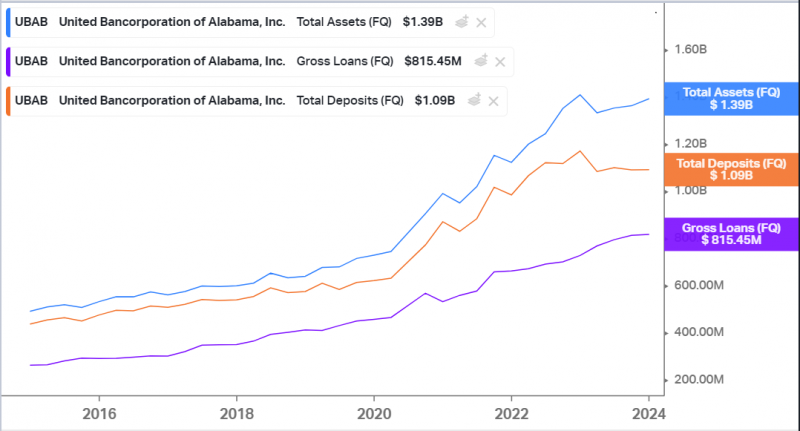

Хороший отчет – все показатели продолжают расти, рекордная квартальная прибыль от операционной деятельности без учета разовых выбросов. Активы и депозиты также немного подросли в Q2 после спада в Q1 из-за банковского кризиса в марте. Из небольшого негатива заметен рост процентных расходов, которые долгое время были на очень низком уровне, но это ожидаемо с учетом роста ставок в США.

UBAB платит небольшие квартальные дивиденды (недавно заплатили $0.25 на акцию, ДД ~2.5% годовых) и в конце июля объявили байбек на 5% капитала.

CZBS

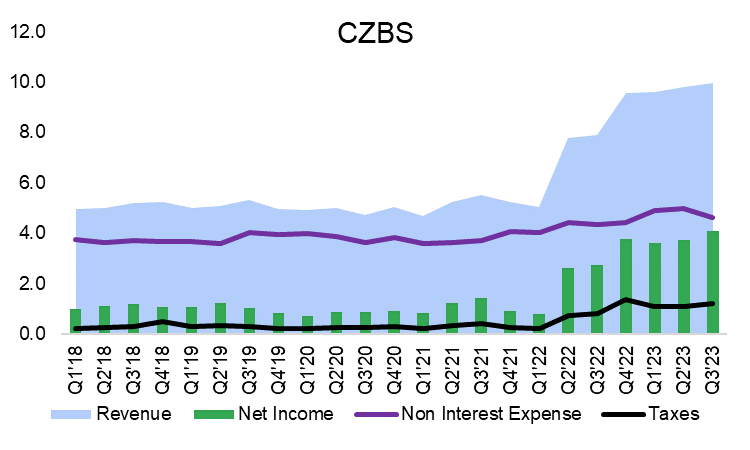

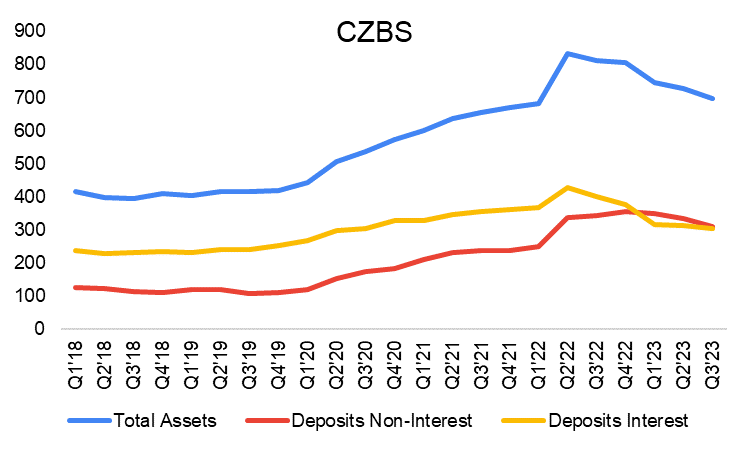

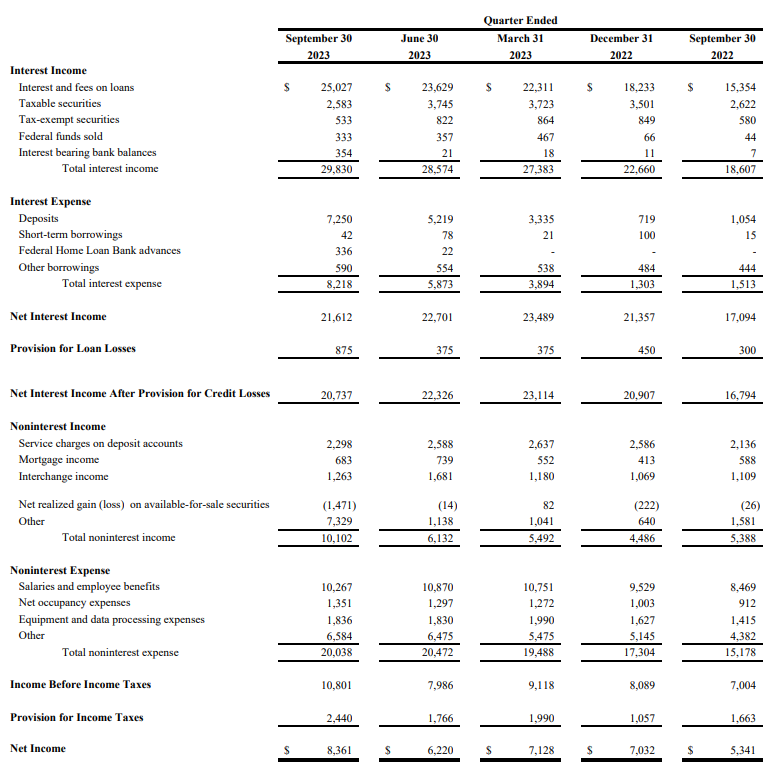

CZBS внутри года публикует только урезанную квартальную отчетность, но она в целом неплохо отражает положение дел. Прибыль находится на рекордных уровнях последних двух кварталов, процентные расходы на удивление сохраняются на очень низких уровнях. В последние кварталы пока сохраняется негативная динамика объема активов и депозитов, но до этого был резкий скачок, возможно они просто возвращаются на нормальную траекторию роста – понаблюдаю в следующих кварталах. Кроме того, основной спад за счет депозитов, по которым начисляются проценты, в то время как беспроцентные депозиты стабильны – это позитивно для экономики банка.

Другие банки

Коротко пройдусь по другим банкам, которые ранее держал или считал потенциально интересными.

BFCC – процентные расходы продолжили расти, из-за этого прибыль немного сократилась по сравнению с предыдущим кварталом.

CBOBA – продолжается сильный рост процентных расходов, прибыль снижается второй квартал подряд. Пока не рассматриваю банк для покупки.

Общая сводная таблица по ECIP банкам. UBAB и CZBS стоят дешевле всех аналогов и в целом смотрятся намного лучше.

Котировки обоих банков падали с марта по июнь, но в последнее время начали отрастать, хотя еще не достигли весенних максимумов. С момента открытия идеи обе позиции в хорошем плюсе.

Пока планирую держать текущие позиции без изменений.

Update 30.11.2023

Американские банки ранее отчитались за третий квартал – сделаю апдейт по позициям и сектору.

UBAB

В целом хорошие результаты – процентные доходы обновляют максимумы, процентные расходы тоже начали подрастать, но пока вполне умеренно. Активы понемногу восстанавливаются после спада в Q1 из-за банковского кризиса, портфель займов стабильно растет. Банк в этом году пока достаточно стабильно зарабатывает около $7 млн прибыли в квартал. Если экстраполировать результаты, это дает P/E ~4.8, что очень дешево для американского банка с понятным стабильным бизнесом.

CZBS

У CZBS затормозился рост процентных доходов и уже больше года постепенно сокращаются активы – не очень хороший сигнал. Но при этом у банка подросли непроцентные доходы и сократились расходы, из-за чего прибыль за квартал обновила максимумы и впервые превысила $4 млн. Если экстраполировать текущие результаты, это дает P/E ~4.5, что также очень дешево.

Из других банков, за которыми слежу у BFCC (сверху) и CBOBA (снизу) была рекордная квартальная прибыль, но в обоих случаях она была вызвана резким ростом непроцентных доходов, который выглядит как разовое явление и его вряд ли стоит экстраполировать на будущее. У обоих банков значительно растут процентные расходы, из-за чего они выглядят менее интересно. У BFCC еще вчера был странный рост котировок, а сегодня кажется не было торгов – не увидел сходу новостей, потом еще посмотрю для интереса. Остальные банки мне изначально значительно меньше нравились и за квартал ничего не изменилось.

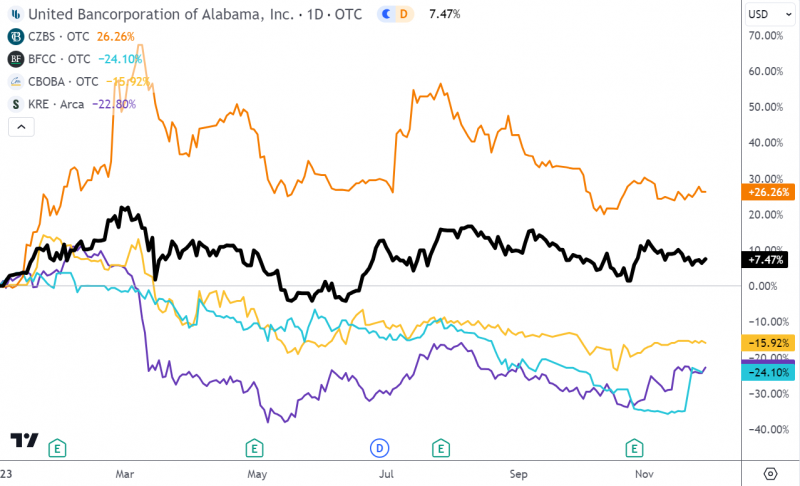

С начала года UBAB и CZBS показывают динамику значительно лучше аналогов и ETF на региональные банки (KRE). Но оба банка торгуются ниже значений на начало марта перед тем, как случился локальный банковский кризис в США.

Пока планирую держать дальше обе позиции, оба банка очень дешево стоят, имея при этом достаточно качественный и устойчивый бизнес, насколько можно судить по результатам в этом году. Также у них нет проблем с большим количеством длинных бондов на балансе, которые могли бы представлять угрозу для капитала банков. Увеличивать позиции вряд ли буду из-за низкой ликвидности и отсутствия явных драйверов для быстрой переоценки.

Update 07.03.2024

Американские банки ранее отчитались за 2023 год, сделаю апдейт по идее.

UBAB

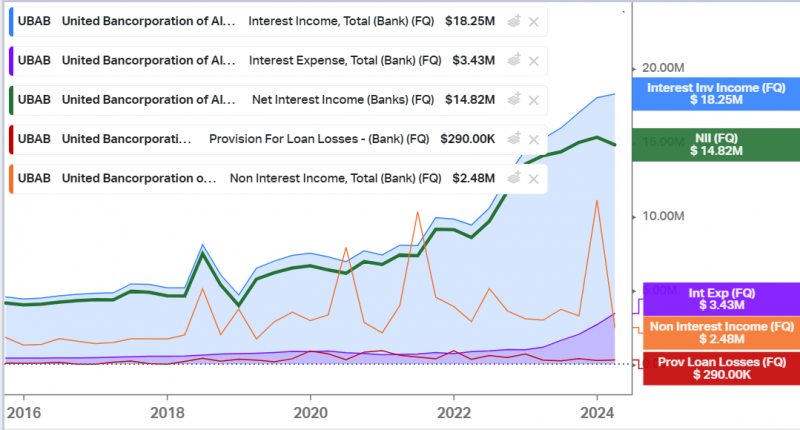

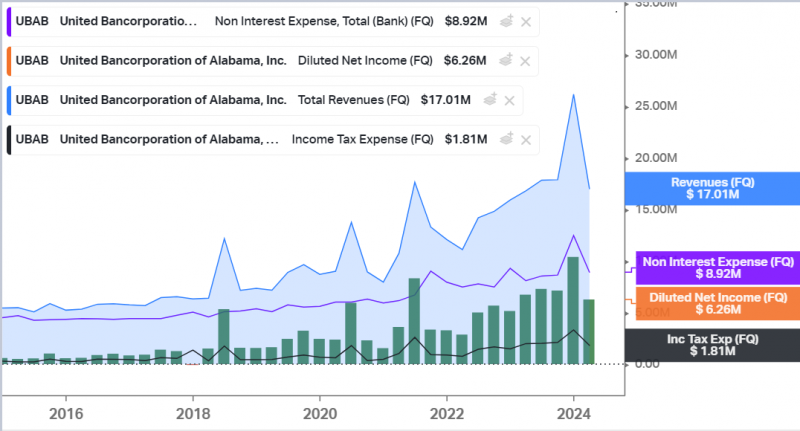

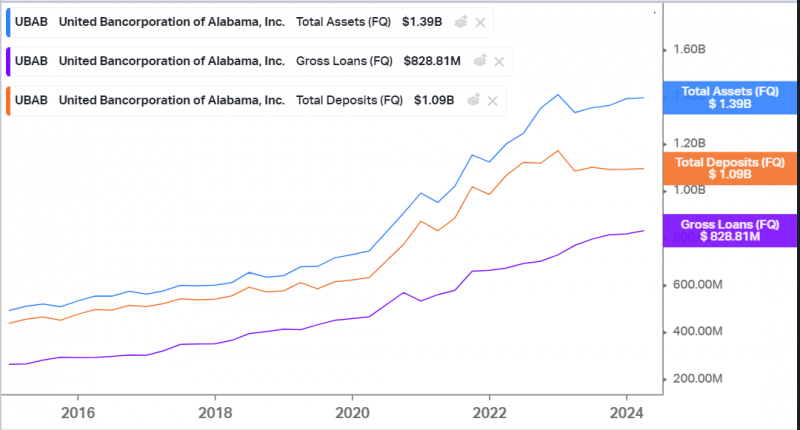

У UBAB рекордные результаты по всем метрикам, но прибыль завышена разовыми доходами, без их учета она была бы где-то на уровне предыдущих кварталов или даже немного ниже. Но у банка продолжают плавно расти активы после падения в Q1’23 из-за банковской паники, также растут чистые процентные доходы, а рост процентных расходов достаточно умеренный, так что показатели весьма хорошие. Еще кстати интересно, что банк обновил сайт и раздел для инвесторов, теперь он выглядит намного современнее.

CZBS

У CZBS также неплохая динамика, активы перестали снижаться и немного выросли, чистые процентные доходы и прибыль стагнируют последний год, но перед этим они резко выросли и кратно выше, чем были до 2022 года. Нормальная годовая отчетность у банка будет позже, пока только урезанные квартальные данные.

Оба банка по-прежнему стоят очень дешево. У UBAB P/E формально уже ниже 5, но за вычетом разового дохода скорее P/E ~5.5-6. CZBS стоит чуть дороже, P/E ~6.5-7. Оба банка платят небольшие дивиденды ~1.7% и 2% соответственно, но они направляют на выплаты только небольшую долю прибыли.

BFCC, который держал ранее, и другие ECIP банки показывают динамику похуже, так что пока не рассматриваю их к покупке. UBAB и CZBS за последний год (как раз в начале марта 2023 года начался банковский кризис) показали динамику лучше всех остальных ECIP банков и значительно лучше индекса региональных банков (KRE), хотя и значительно уступили JP Morgan, который видимо только выиграл, перетянув к себе еще больше клиентов.

Продолжаю держать обе позиции без изменений.

Закрытие идеи 21.05.2024

Решил пересмотреть зарубежный портфель и закрыть позиции в обоих банках. Несколько причин:

- Хочу упростить портфель и закрыть небольшие позиции. В случае с UBAB и CZBS позиции небольшие, увеличивать их не готов из-за низкой ликвидности и отсутствия драйверов для роста котировок.

- Хотя банки стоят дешево по меркам американского рынка, они намного дороже, чем банки в России / СНГ, при этом растут намного медленнее, ROE и дивдхододность намного ниже и т.д.

- Рост бизнеса банков затормозился в последние кварталы, кажется они уже впитали основной положительный эффект от дешевого ECIP финансирования и фундаментально, и с точки зрения котировок.

- По обеим позициям накоплена отличная прибыль, которую можно зафиксировать и двинуться дальше.

По первому пункту логика кажется понятна, увеличивать позиции при дневном объеме торгов $50-100k в день кажется не очень разумным, тот же CZBS сегодня целый день продавался при весьма небольшом размере позиции.

С точки зрения сравнения с другими банками. UBAB сейчас стоит P/E ~6, CZBS ~7.5. Это конечно дешевле, чем крупные банки в США с P/E 12-13 и в целом дешево по меркам американского рынка, но сам рынок на исторических максимумах и дорогой, поэтому вряд ли его стоит брать за ориентир. Крупные европейские банки, например, стоят лишь немногим дороже, P/E ~8. К тому же у UBAB и CZBS должен быть объективный дисконт из-за маленького объема бизнеса и низкой ликвидности.

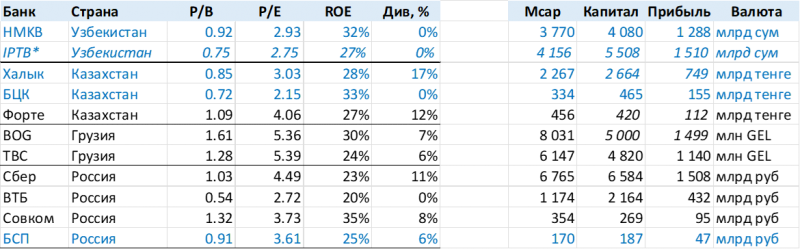

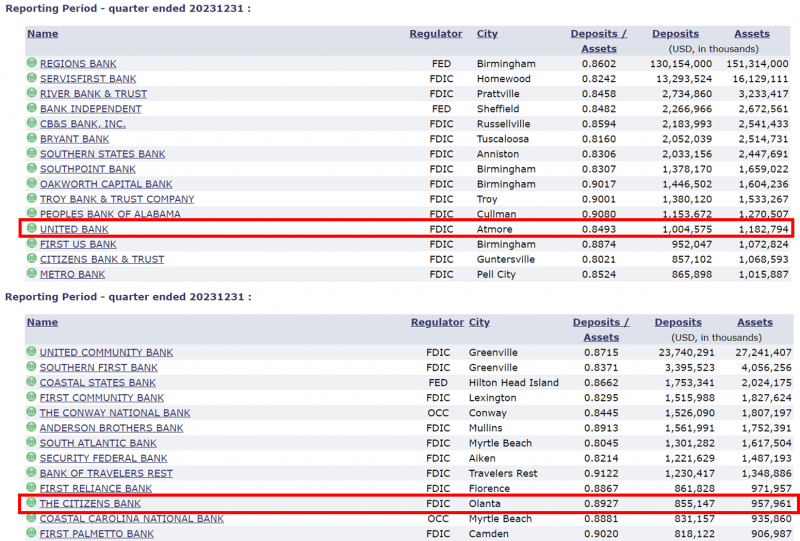

Но главное, что в России и СНГ банки намного дешевле. Я несколько месяцев назад делал небольшую сводную таблицу, частично ее обновил (выделил синим), частично данные без Q1 и с капитализацией по состоянию на пару месяцев назад, но разница очевидна. Для сравнения у CZBS и UBAB ROE <15%, хотя они стоят дороже, чем все банки в выборке. Конечно в России и СНГ страновые риски выше, может быть девальвация национальных валют и т.д., но на мой взгляд местные банки все равно выглядят намного лучше, чем зарубежные аналоги, даже с поправкой на эти риски.

Наконец, третий пункт – показатели UBAB и CZBS после сильного роста в 2022 году начали замедляться и стагнировать в последние несколько кварталов. У банков постепенно растут процентные расходы, чистая процентая маржа уже немного сжалась от пиковых уровней, а активы растут медленно. Ниже апдейт по UBAB после первого квартала, у CZBS схожая динамика.

В итоге я решил, что не хочу переплачивать за UBAB и CZBS и предпочту увеличить экспозицию на более качественные банки в СНГ. У меня много Сбера в России (и присматриваюсь к Тинькофф), также начал набирать позиции в Халыке и БЦК в Казахстане и планирую их сделать достаточно большими относительно зарубежного портфеля. Халык и БЦК добавлю в зарубежный портфель и сделаю потом отдельные идеи, а также коротко опишу свой опыт открытия брокерского счета в Казахстане.

А UBAB и CZBS сегодня продал, зафиксировал прибыль +72% и +112% соответственно с учетом дивидендов за 1.5 года – отличный результат.

Update 22.05.2024

Вчера вышла интересная новость, которую не успел заметить, пока писал пост. Похожий банк CBOBA, который коротко разбирал ранее (см. апдейты выше) покупают с большой премией к рынку по $14 за акцию кэшем. Вчера акции CBOBA выросли на 68% и еще остается апсайд 7% до цены сделки. Под арбитраж CBOBA не особо интересен (сделка закроется в конце 2024-начале 2025 года, т.е. 7% за 6-8 месяцев это 11-14% годовых), но это интересная вводная для UBAB и CZBS.

CBOBA и ранее стоил немного дороже, чем UBAB и CZBS по мультипликаторам, а покупают его по вообще 13+ P/E LTM. При этом качество бизнеса CBOBA, на мой взгляд, хуже, чем у обоих банков, которые держал в портфеле. Покупатель – CBC Bancorp, частный банк из Калифорнии (как и CBOBA). Я не до конца понимаю, почему CBOBA оценили так высоко (даже JP Morgan стоит дешевле), но возможно покупатель рассчитывает, что сможет оптимизировать бизнес за счет масштаба + более эффективно использовать ECIP средства и на выходе получит высокую отдачу.

Теоретически покупка CBOBA говорит о том, что UBAB и/или CZBS также могут стать целью для покупки более крупным банком с большим апсайдом к текущей цене. И в Алабаме (UBAB), и в Южной Каролине (CZBS) есть более крупные банки, которые, опять-таки в теории, могли бы купить UBAB и CZBS соответственно. Для справки, CBC покупает CBOBA, имея в 2.5 раза больше активов.

Но в то же время в Калифорнии намного лучше экономика, чем Алабаме или Южной Каролине (достаточно бедные штаты по меркам США) и десятки более крупных банков, чем CBOBA. И с момента получения больших раундов ECIP финансирования прошло уже почти 2 года. Так что не факт, что подобные M&A сделки вообще будут, а если будут – неизвестно когда, возможно через несколько лет.

Решение по поводу UBAB и CZBS не поменял, фундаментально мне бизнес банков нравится намного меньше, чем альтернативы в России / СНГ, а держать позиции только ради надежды на M&A – не самая разумная стратегия. Но с учетом новости по CBOBA буду краем глаза и далее следить за UBAB и CZBS для интереса. Теоретически можно было бы немного подождать с продажей позиций на случай, если рынок решит заложить в котировки вероятность M&A после объявления о сделке CBOBA, но UBAB и CZBS неликвидны и лишний раз входить/выходить из позиций не хочется.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: