Ранее делал на сайте большой анализ Яндекса в 5 частях: 1, 2, 3, 4, 5. Теперь пришло время рассмотреть VK (ранее Mail.ru) – вторую по величине технологическую компанию в России (хотя по капитализации уже третью после Ozon). Если вы не читали серию постов про Яндекс, это будет полезно сделать, так как бизнес компаний на многих рынках пересекается, а зачастую они напрямую конкурируют. Так как VK это холдинг, внутри которого довольно много разных бизнесов, которыми компания владеет целиком или в рамках совместных предприятий, подход к анализу будет такой же, как в Яндексе – рассмотрим по отдельности значимые сегменты, сделаем оценку каждого из них, а затем сравним с общей стоимостью холдинга.

Чтобы пост был не слишком большим, разобьем его на две части. В первой коротко разберем историю компании и основной бизнес VK, который консолидируется в отчетности. Во второй части проанализируем совместные предприятия и сделаем выводы о том, насколько акции интересны для покупки.

История VK (Mail.ru) и собственники

История создания холдинга Mail.ru, который недавно был переименован в VK, связана в первую очередь с Юрием Мильнером – самым известным и успешным российским инвестором в технологические компании. Через группу компаний DST Юрий Мильнер собрал в 2000-х годах набор российских интернет-активов (включая Mail.ru и Однокласскники) и компания вышла на IPO в Лондоне в 2010 года по оценке в $5.7 млрд. Интересно, что спустя 11 лет оценка холдинга в долларах значительно ниже (около $3.7 млрд), хотя в рублях немного выросла. Для сравнения, Яндекс вышел на IPO в 2011 году с оценкой около $8 млрд, а сейчас стоит около $26 млрд.

Затем в 2014 году купили VK, который теперь является основным активом компании, также компания скупала различные активы в других сферах, включая игры, доставку еды (Delivery Club и ZakaZaka, в своем время два крупнейших сервиса), такси (Ситимобил), образовательные проекты и т.д. В 2019 году было образовано совместное предприятие со Сбербанком (O2O), куда вошли такси и фудтех, а также СП с Alibaba и другими компаниями для развития e-commerce маркетплейса на базе Aliexpress. После этого структура холдинга Mail.ru приобрела вид близкий к текущему состоянию, хотя периодически компания продолжает покупать различные активы. В 2021 году холдинг был переименован в VK.

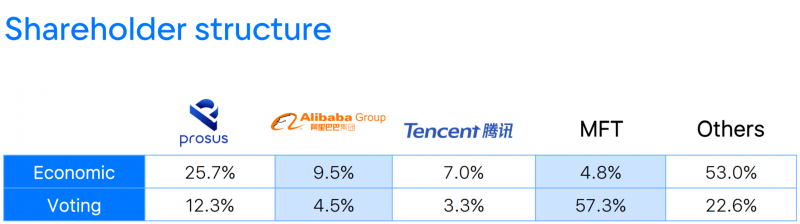

У VK нестандартная для российского рынка структура акционеров с двумя типами акций. Контроль с точки зрения принятия решений принадлежит холдингу МФ Технологии (МФТ), который владеет 57% голосов в VK. Контроль в МФТ, в свою очередь, у группы USM Алишера Усманова – 9% напрямую и 45% через МегаФон (принадлежит USM). Но есть и другие акционеры – Ростех с долей 10% и Газпромбанк, который недавно выкупил 36% акций МФТ у Сбера за 12.8 млрд рублей.

Интересно, что в 2019 году была обратная сделка – Сбер купил этот же пакет за 11.3 млрд рублей. После сделки возобновились слухи, что VK и Сбер могут “развестись” (у них совместное предприятие с разными активами, которое подробно разберем во второй части анализа), но компании уверяют, что сделка не повлияет на СП. Также интересный момент – оценка доли. С одной стороны Газпромбанк купил акции с премией около 100% к рыночной цене, если говорить об экономическом интересе в компании. С другой стороны, Газпромбанк фактически получил блокпакет с точки зрения принятия решений, купив долю стоимостью менее 5% от капитализации VK. В итоге сложно сказать, насколько дорого или дешево заплатил Газпромбанк, вероятно, ответ зависит от целей, которые он преследует, но пока они не до конца понятны.

Если же говорить про экономический интерес, т.е. долю в прибыли компании, которая принадлежит акционерам, то крупнейшими акционерами являются зарубежные холдинги – Prosus (владеет 29% долей в Tencent и большим количеством других активов, включая российский Avito, ранее эти активы были выделены из южноафриканского медиа холдинга Naspers), а также Alibaba и Tencent. У МФТ всего 4.8% экономического интереса в VK несмотря на контроль с точки зрения принятия решений. Еще чуть больше половины акций – free float. Юрий Мильнер, благодаря которому появился Mail.ru как холдинг, вышел из СД компании еще в 2012 году, продал долю в компании и сфокусировался на зарубежных инвестициях. Дмитрий Гришин – один из основателей Mail.ru и текущий председатель СД владеет 1% акций.

Далее рассмотрим бизнес компании по сегментам и сделаем их оценку.

Social (VK, OK и Mail.ru)

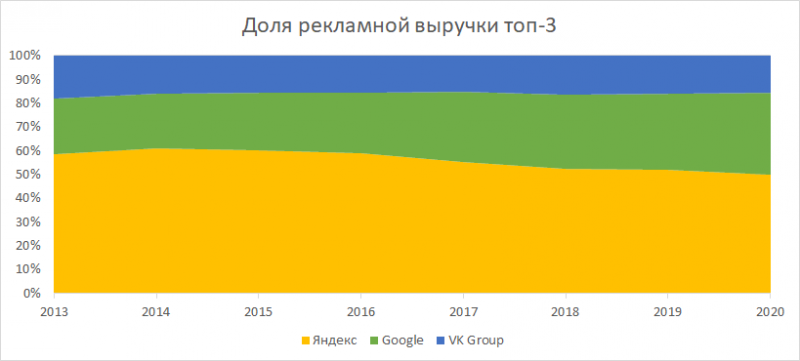

Как и в случае Яндекса, основную выручку и прибыль компании приносит рекламный бизнес. Только если Яндекс – это российский аналог Google, то VK, можно сказать, российский аналог Facebook. Компания владеет крупнейшей в России социальной сетью VK (которая теперь является центром всего бизнеса), а также Одноклассниками и порталом Mail.ru, в который входят поиск, почта и другие сервисы.

Интересно, что с 2013 по 2020 год рекламная выручка VK (холдинга) и Яндекса выросла фактически одинаково – в 3.4 раза. При этом обе компании уступили часть доли рынка Google (вырос в 5.8 раз), и явно Facebook и TikTok (показатели которых в России не раскрываются). Про конкуренцию с зарубежными социальными сетями поговорим немного ниже, для начала стоит немного детальнее разобраться, что собой представляет основной бизнес VK.

В сегменте Social можно выделить три значимых актива (вероятно есть и другие, но они не особо значимы):

VK (ранее Вконтакте) – социальная сеть, основанная Павлом Дуровым в 2006 году, которая является сейчас крупнейшей на российском рынке. В состав холдинга Mail.ru вошла в 2014 году. Основная монетизация за счет рекламы, хотя сейчас VK хочет стать чем-то вроде супераппа и добавляет всевозможные сервисы от знакомств и объявлений до заказа такси и еды.

Одноклассники – еще одна социальная сеть, основанная разработчиком Альбертом Попковым также в 2006 году и купленная Mail.ru в 2009 году. Популярна в первую очередь среди пользователей с возрастом 35-40+ лет, которые завели там аккаунты более 10 лет назад и продолжают ей пользоваться. Достаточно интересное явление, что это один из крупнейших интернет-ресурсов в России, но я не знаю ни одного человека, который им пользуется 🙂

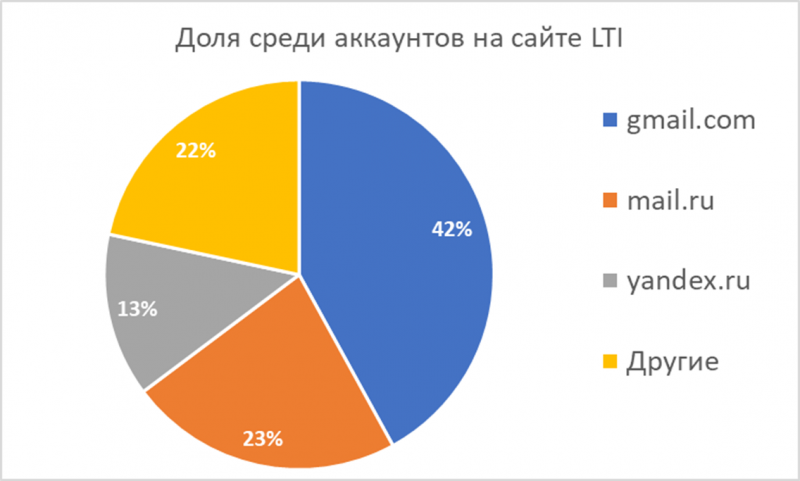

Mail.ru – портал, куда входит поиск, новости, почта, различные доски объявлений и тематические ресурсы. Когда-то Mail.ru занимал более 10% рынка поиска в России, но проиграл конкуренцию Яндексу и Google. Почта mail.ru по-прежнему достаточно популярна среди многих пользователей (например, среди аккаунтов, зарегистрированных на сайте Long Term Investments, mail.ru занимает второе место с долей 23% после gmail.com), насчет других сервисов сказать сложно – в моем круге общения ими никто особо не пользуется, но у них также достаточно большая аудитория.

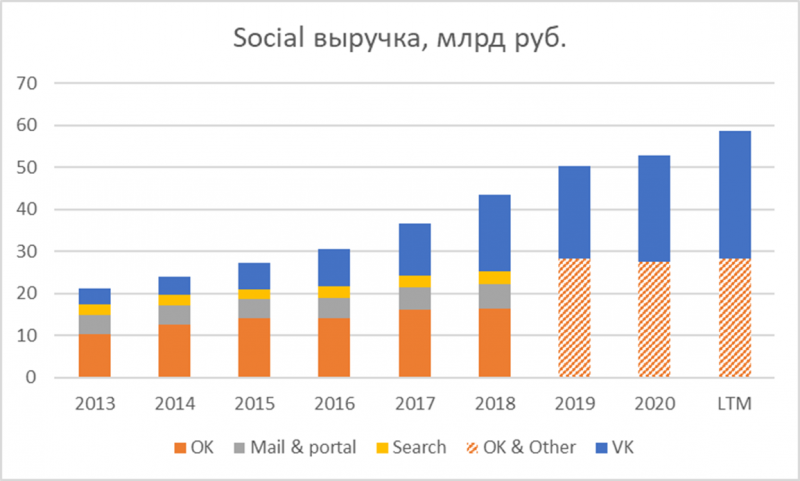

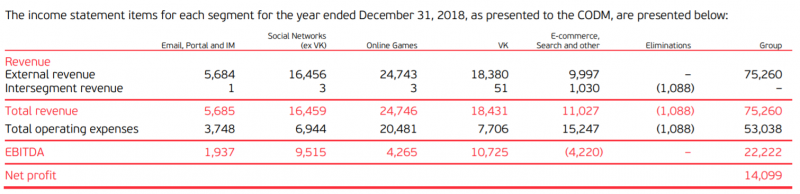

Если посмотреть на динамику выручки сегмента Social, становится понятно, почему компания переименовалась в VK – остальной бизнес не растет. Компания несколько раз меняла принцип раскрытия, сегмент поиска оценен приблизительно, но он не особо влияет на общую картину.

До 2018 года отдельно показывали VK, OK и другие сегменты, тогда VK генерировал чуть меньше половины EBITDA сегмента Social в текущем виде, сейчас вероятно уже больше.

Также интересно, что структура в структуре выручки помимо рекламы значимую долю занимает сегмент, который компания называет Community IVAS – это в основном продажа различного виртуального контента (напрямую или как комиссия с его разработчиков), от мини-игр до стикеров и виртуальных подарков. В VK большую часть выручки генерирует реклама, но, например, в Одноклассниках большую долю доходов составляют разные стикеры и подобные штуки. Правда сюда же попадает часть доходов от игр, поэтому напрямую совместить с выручкой сегмента Social сложно. Но в целом видно, что рекламные доходы растут намного быстрее за счет VK, хотя в 2013 году эти две категории выручки были сопоставимы по размеру.

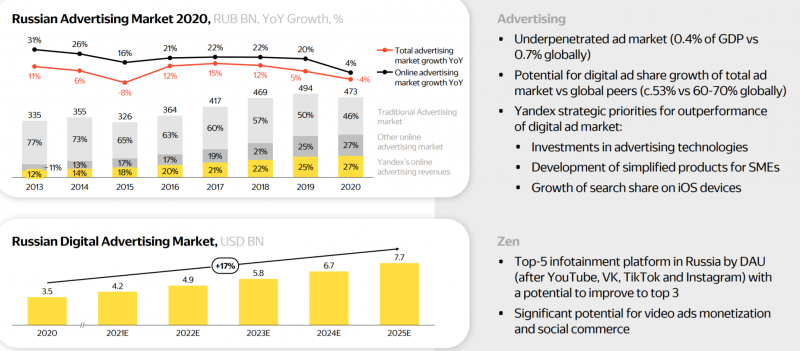

В обзоре Поиска Яндекса уже разбирали рынок онлайн рекламы в России, если коротко – Яндекс дает прогноз роста на 17% в год, возможно эти цифры немного оптимистичны, но 13-15% – вполне реалистичный прогноз. Но если у Яндекса только один прямой конкурент в виде Google, то у VK и Одноклассников их больше. Фактически доход социальной сети зависит от аудитории и ее активности (сколько времени люди проводят в приложении/на сайте). С точки зрения прямой конкуренции есть Instagram, Facebook и Twitter, правда среди широкой аудитории в России популярен только Instargram. Но есть еще TikTok и YouTube, где люди смотрят видео, Дзен, где читают тексты и тоже все чаще смотрят видео, а также мессенджеры (WhatsApp, Telegram, Viber), где пользователи общаются между собой.

Вообще в моем круге общения уже почти никто не пользуется VK, хотя лет 7-10 назад там была почти вся онлайн жизнь (и вообще никто не пользуется и наверное никогда не пользовался Одноклассниками). Фактически единственное и достаточно необычное исключение – несколько чатов для обсуждения инвестиций, которые прижились именно в VK, а также группа LTI, в которой также есть своя значимая аудитория. Если бы не инвестиции и LTI, я бы, наверное, вообще не заходил в VK. И то наличие группы в VK обусловлено тем, что я начал проект в 2017 году – если бы это произошло на 2-3 года позже, скорее всего, ограничился бы каналом в Telegram. Но экстраполировать собственный опыт, естественно, не стоит – если бизнес пока растет, значит им кто-то пользуется.

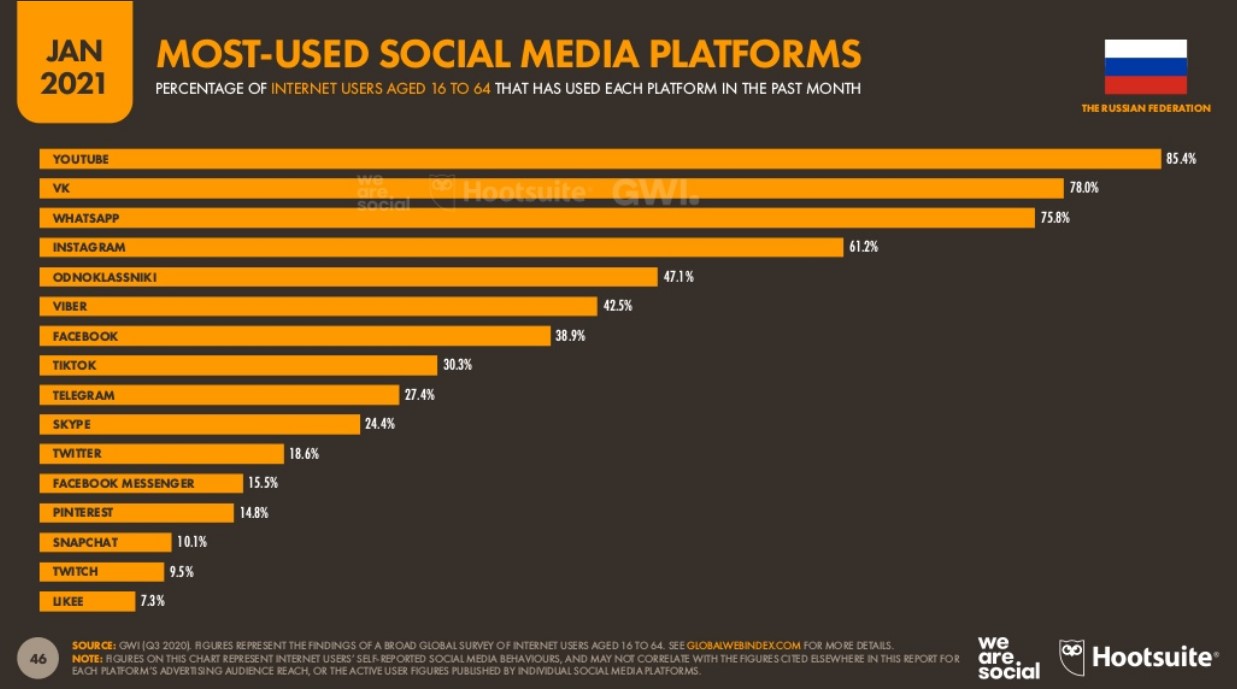

Оценки того, насколько популярны те или иные социальные сети и сервисы в России расходятся, вот, например, одна из версий (источник). Но там же по ссылке размер аудитории отдельных сервисов не совсем бьется с цифрами на графике, поэтому их стоит воспринимать только как очень грубый ориентир.

Данные по аудитории крупнейших соц. сетей на июль 2021, которые выглядят достаточно правдоподобно (от Mediascope).

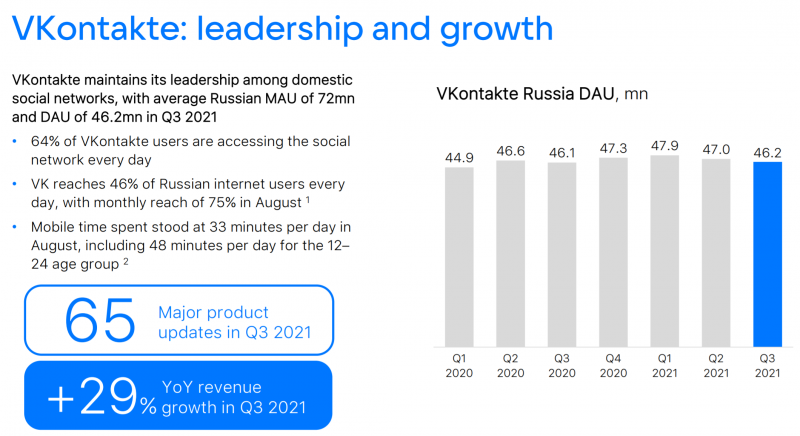

Компания раскрывает аудиторию VK, которая составляет 72 млн MAU (активных пользователей в месяц) и 46 млн DAU (активных пользователей в день). Можно заметить, что она не растет в последнее время. У Одноклассников MAU 38 млн согласно последнему отчету, хотя в 2019 году, например, было 43 млн – эта часть бизнеса уже довольно давно не растет, но пока монетизирует текущую аудиторию и генерирует неплохой доход.

Интересно, что в годовом отчете за 2015 год MAU по всем сервисам был значительно выше, а потом компания как будто не раскрывала цифры долгое время. Не уверен, что MAU считался одинаково (хотя было бы странно, если нет), но если верить этим цифрам, аудитория всех сервисов компании уже значительно сократилась за последние 5-6 лет, особенно в случае Одноклассников, где она почти уполовинилась.

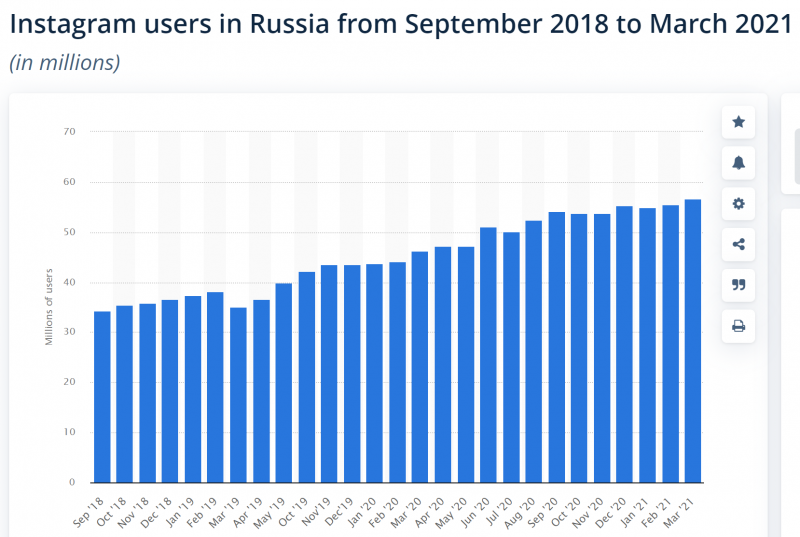

Для сравнения вот так выглядит оценка динамики Instagram – его аудитория пока достаточно быстро растет и догоняет VK. TikTok растет еще быстрее – с 8 млн в 2019 году до 40 млн сейчас. Так как общее количество пользователей социальных сетей в России вряд ли уже значимо увеличивается, Instagram и TikTok вероятно отъедают часть времени, которое пользователи раньше проводили в VK (хотя можно конечно сказать, что просто соц. сети в целом стали занимать больше времени, здесь сложно сделать однозначный вывод).

Мой субъективный прогноз относительно основного бизнеса компании следующий. VK будет расти за счет дополнительной монетизации еще какое-то время, при этом рост количества пользователей, скорее всего, уже завершен или будет незначительным в будущем. В хорошем сценарии выручка VK долгосрочно может расти на уровне рынка онлайн рекламы (13-15% в год), но на мой взгляд есть риск, что темпы роста со временем замедлятся из-за растущей конкуренции с Instagram, TikTok/YouTube и Telegram/WhatsApp, которые удобнее для фото, видео и переписки соответственно. Поэтому при оценке VK я бы закладывал умеренный дисконт к Поиску Яндекса, у которого меньше конкуренции, например, 20%.

VK вероятно понимает, что расти аудитории уже особо некуда и пытается пойти по пути супераппа и вместить в себя большое количество различных мини-приложений, по сути увеличив вовлечение и монетизацию аудитории. На мой взгляд это вряд ли даст большой эффект, так как большинство пользователей уже привыкло использовать отдельные приложения и это более удобно. Поэтому максимум VK стоит расценивать как дополнительный источник трафика для других бизнесов внутри группы (вроде Юлы), но не как полноценный суперапп вроде WeChat, который развивался совсем в других условиях, не имея большого количества прямых и косвенных конкурентов как VK.

С точки зрения Одноклассников, Mail.ru и других сервисов мой прогноз еще более негативный – их аудитория, вероятно, будет и дальше падать, доходы в лучшем случае будут стагнировать, а в какой-то момент, скорее всего, тоже начнут снижаться. Причем, скорее всего, с каждым годом динамика будет ухудшаться – когда в социальной сети становится меньше людей, она становится менее интересной для всех, кто еще остался (по сути network effect в обратную сторону), и их вовлечение тоже будет снижаться. Несмотря на то, что сейчас эта часть бизнеса генерирует значительный доход, на мой взгляд она должна оцениваться с большим дисконтом к VK и тем более поиску.

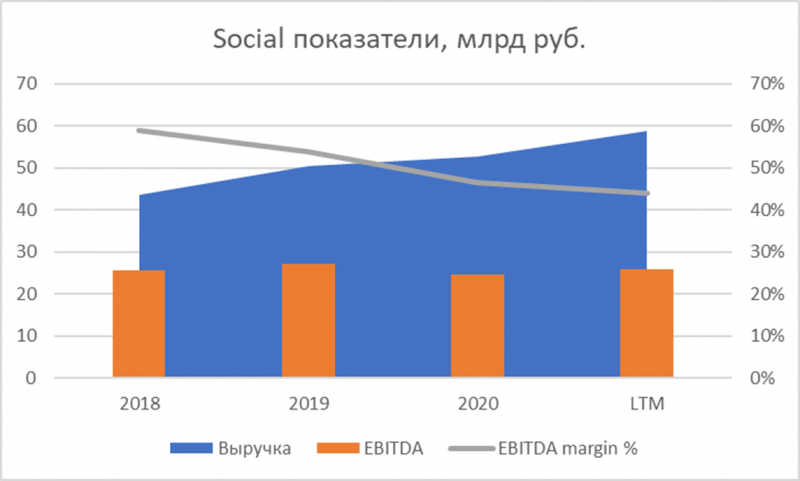

Еще один важный момент, о котором нужно сказать – хотя выручка сегмента Social растет, EBITDA стагнирует и находится на уровне 2018 года. Это происходит из-за снижения маржинальности бизнеса – если в 2018 году маржа по EBITDA оставляла 59%, то за последние 12 месяцев она опустилась до 44%. Это не очень хороший знак для бизнеса, для сравнения у Поиска Яндекса все последние годы растет EBITDA и стабильная маржа.

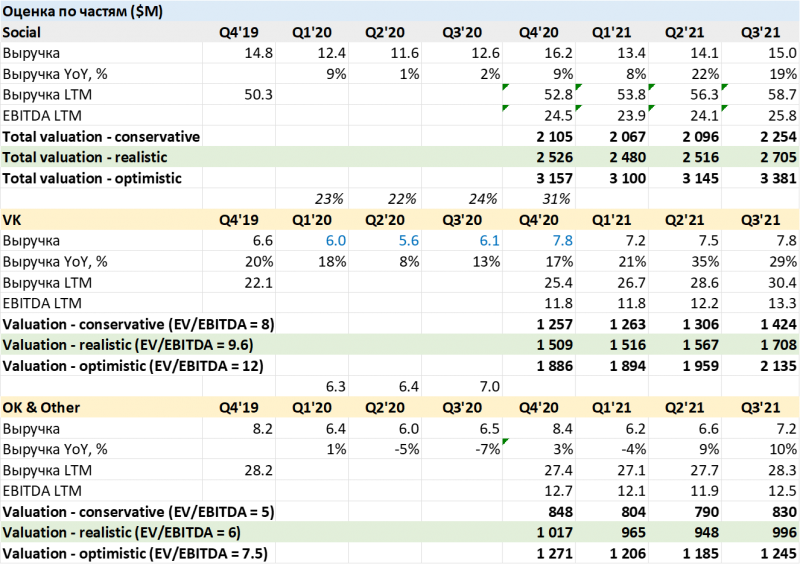

Теперь перейдем собственно к оценке. Компания раскрывает выручку VK (из которой можно посчитать доходы остального сегмента Social) только раз в год, но темпы роста выручки показывает поквартально. Поэтому я примерно прикинул разбивку выручки VK по кварталам за 2020 год (общая цифра в 25.4 млрд рублей известная из отчетности), и от этих цифр посчитал все остальное. Еще одно предпосылка – маржинальность бизнеса VK и остального сегмента Social (OK и Mail.ru) одинаковая – в 2018 году, когда компания в последний раз раскрывала EBITDA в такой разбивке, это было примерно так.

Далее я взял мультипликаторы, которые оценивал для Поиска Яндекса здесь (10/12/15 EV/EBITDA LTM в трех сценариях), применил дисконт 20% к VK и дисконт 50% к Одноклассникам и прочему. Получилось, что в базовом сценарии оценка VK около 10 EBITDA, а остального бизнеса Social – 6 EBITDA. Зарубежные аналоги, естественно, стоят значительно дороже (например, Facebook – 16 LTM EBITDA), но и Поиск Яндекса я оценивал с большим дисконтом к Google. На мой взгляд оценка выглядит вполне разумно, учитывая специфику обоих бизнесов, но вы можете применить собственную оценку, которую посчитаете нужной. В итоге получился разбег в оценке всего сегмента бизнеса Social в $2.25-3.4 млрд.

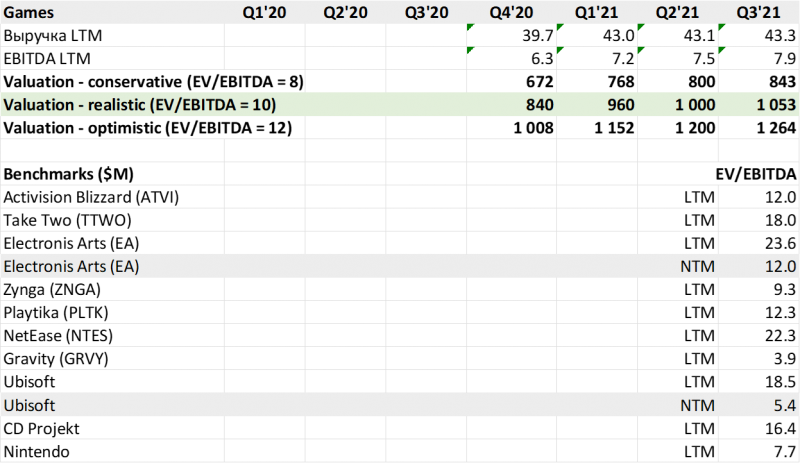

Games

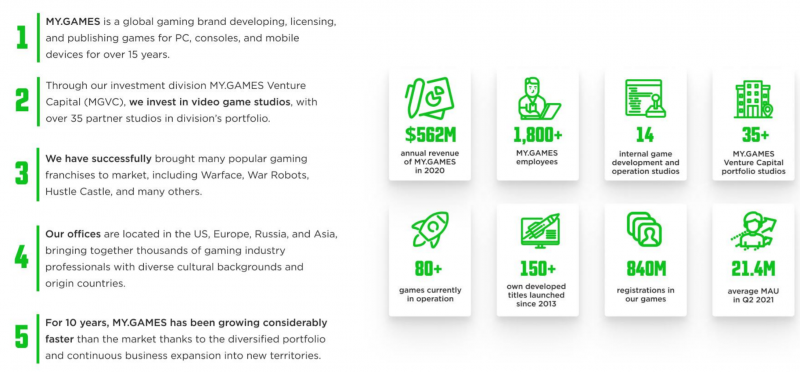

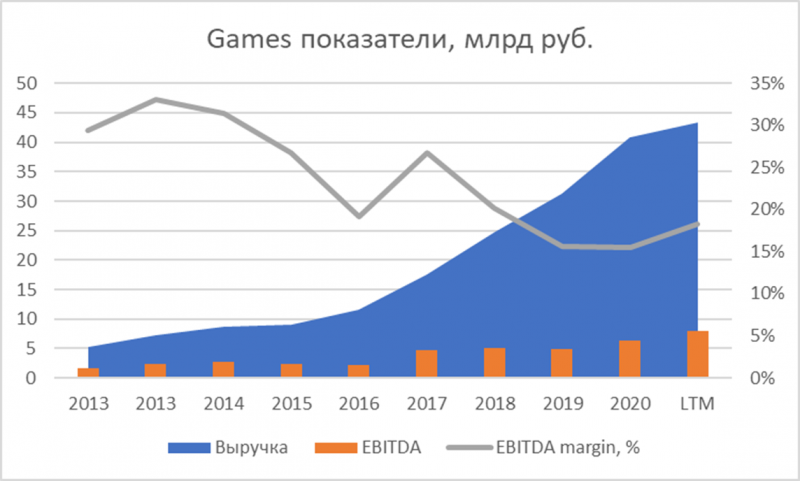

Игры – второй по размеру сегмент бизнеса VK после Social, который компания давно развивает, сейчас это отдельный сегмент MY.GAMES. Изначально это были простые браузерные игры на портале Mail.ru, но затем компания начала скупать различные игровые студии и разрабатывать более сложные игры внутри. Сейчас у VK 14 внутренних игровых студий, а также венчурное подразделение, которое проинвестировало еще в 35 внешних разработчиков игр, и в сумме более 80 активных игр. Полный список игр можно посмотреть здесь.

Динамика показателей за последние годы выглядит неплохо – выручка и прибыль достаточно быстро растут. Правда стоит учесть, что часть роста неорганическая, так как VK часто покупает игровые студии. Также можно обратить внимание на то, что маржинальность заметно снизилась от максимумов 6-7 лет назад.

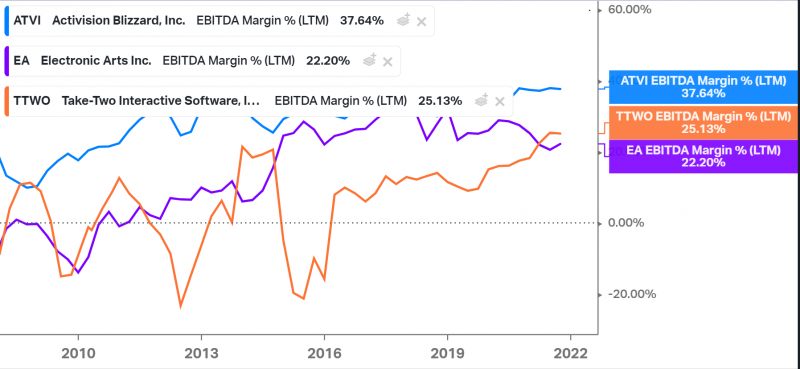

Если сравнить с крупными американскими разработчиками игр, у них маржинальность по EBITDA повыше, 25%+ против 15-18% в последние годы у VK.

Если посмотреть детальнее на показатели MY.GAMES, можно обратить внимание на несколько фактов. Во-первых, выручка не растет последние 6 кварталов. Это, в целом, не уникально для VK – вся игровая индустрия получила сильный толчок в 2020 году благодаря локдаунам, но с возвращением жизни в нормальное русло рос сильно замедлился. По итогам 2021 года у MY.GAMES, вероятно, будут минимальные темпы роста за последние годы, но более интересный вопрос – что будет в 2022 и далее.

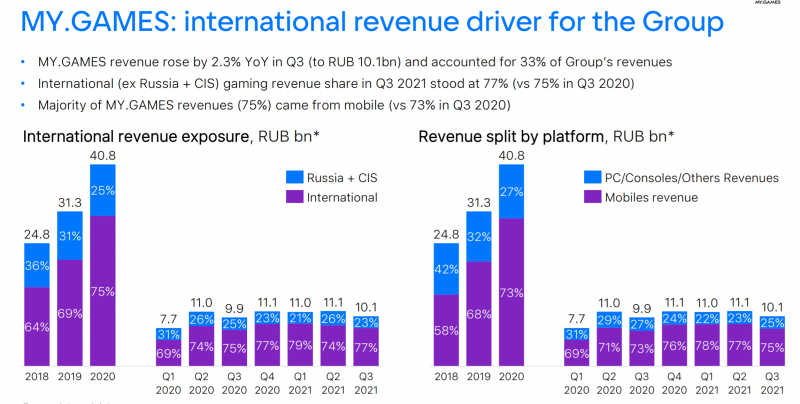

Во-вторых, 75-80% выручки MY.GAMES получает на зарубежных рынках (за пределами России и СНГ) и эта доля растет – это достаточно редкий случай для российской компании. Правда конкретно в игровой индустрии это не уникально, как минимум еще две крупные компании с корнями в России, Playrix и Nexters (торгуется с тикером GDEV в США), и наверняка многие студии поменьше получают большую часть выручки зарубежом. В отличие от многих других сфер, где выход в каждую новую страну требует значительной локализации, найма локальной команды, учета регуляторных особенностей и т.д., в случае игр все значительно проще (кроме Китая и отдельных других регулируемых рынков), поэтому масштабировать продукт на большое количество рынков значительно легче.

В-третьих, также 75-80% выручки приносят мобильные игры и их доля увеличивается. Это тоже хорошо, так как сегмент мобильных игр растет быстрее остального рынка. В целом, MY.GAMES выглядит как достаточно интересный бизнес.

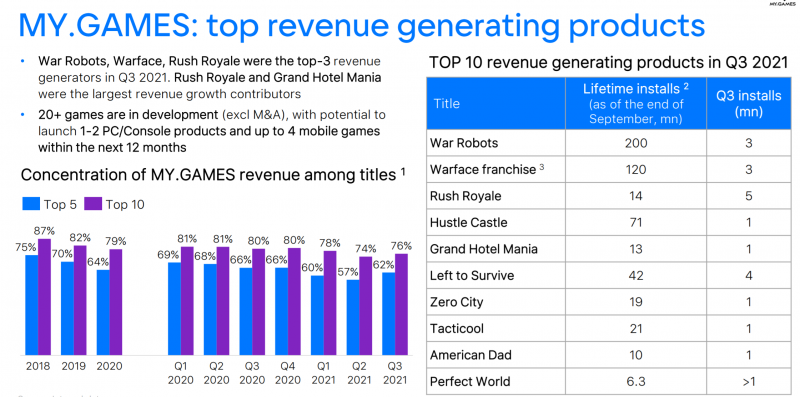

В то же время важный момент, который нужно отметить – несмотря на 80+ активных игр доходы сильно сконцентрированы, топ-5 игр приносят около 60% выручки, а топ-10 – около 75%, правда доля длинного хвоста остальных игр постепенно растет. И даже внутри этих топ-10 достаточно большой разрыв по количеству установок (выручка в разбивке по играм компания не раскрывает).

Теперь перейдем к оценке. Сразу стоит сказать, что я уже давно не играл в компьютерные или мобильные игры, поэтому мне сложно делать какие-либо качественные выводы о бизнесе или сравнивать его с аналогами, в рамках текущего анализа опираюсь в первую очередь на финансовые показатели. Если кто-то играл в игры MY.GAMES или хорошо знаком с игровой индустрией, будет интересно более детально обсудить в комментариях или чате в Telegram.

Так как сегмент игр прибыльный, берем для оценки EV/EBITDA. Бенчмарков среди игровых компаний достаточно много на любой вкус и цвет, и мультипликаторы также имеют очень большой разбег от EV/EBITDA = 4 у многострадального Gravity (идея №37) до 18-20+ у отдельных компаний. В целом, доходы от большинства игр не очень стабильны и подвержены значительным колебаниям, зависящим от выхода новых релизов или других факторов, поэтому игровые компании исторически торгуются с не очень высокими мультипликаторами, хотя формально относятся к технологическому сектору. Это можно также заметить на примере Electronic Arts и Ubisoft, у которых LTM и NTM мультипликаторы сильно отличаются.

В данном случае оценка будет достаточно субъективной, но если можно купить Activision Blizzard за 12 EV/EBITDA, кажется, что MY.GAMES должен торговаться с дисконтом. В итоге взял EV/EBITDA = 8/10/12 для разных сценариев, что дает оценку MY.GAMES $0.84-1.26 млрд.

EdTech

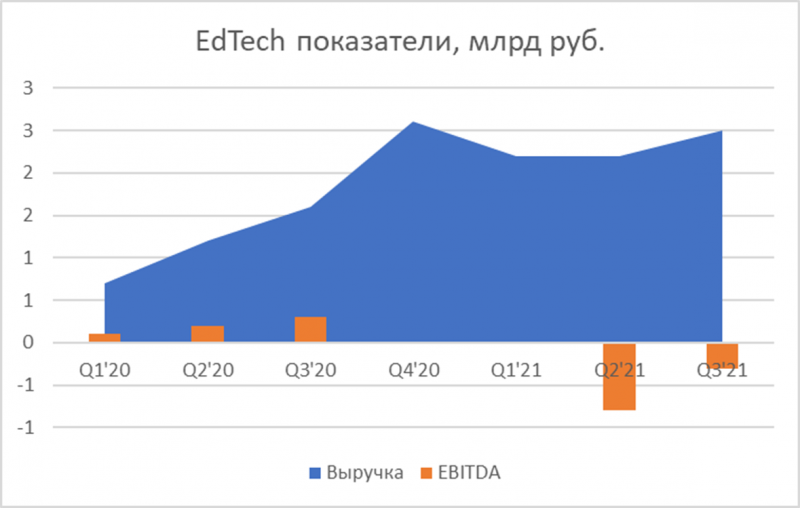

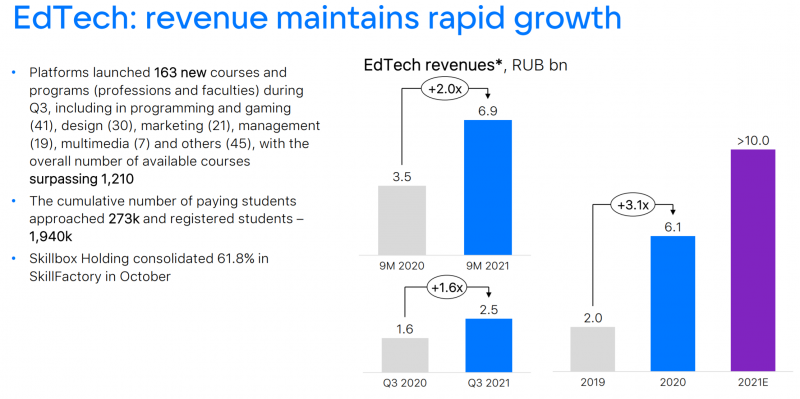

EdTech – новое направление, которое компания начала активно развивать в последние пару лет. Ранее этот бизнес входил в New Initiatives, но в 2021 году его выделили отдельно, так как он стал достаточно большим. Его выручка пока очень быстро растет, в последнем квартале на 60% YoY. Правда стоит учесть, что рост в значительной степени неорганический, VK активно скупает разные компании в этой сфере. В прошлом году EdTech даже был прибыльным, но в последние пару кварталов ушел в минус.

По результатам 2021 года менеджмент прогнозирует выручку EdTech более 10 млрд рублей, на 60%+ больше, чем годом ранее. Российский рынок EdTech также растет быстрыми темпами, так что компания работает на плодородной почве.

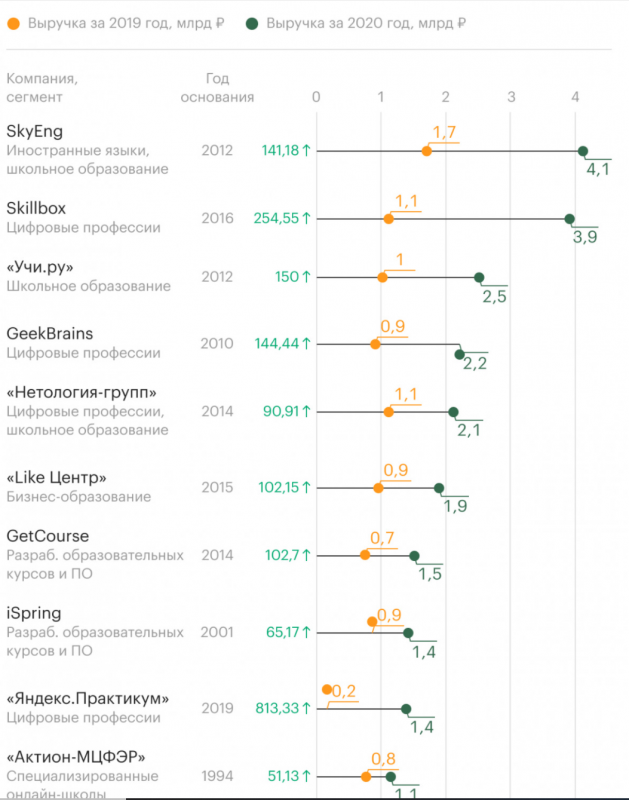

Два основных образовательных сервиса в рамках холдинга (оба куплены) – Skillbox и GeekBrains, но есть и другие. Однако общая структура достаточно сложная и несколько раз менялась:

- В Skillbox компания купила миноритарный пакет в начале 2019 года и контрольный пакет в конце 2019 года за 1.6 млрд рублей, т.е. всю компанию оценили в 3.2 млрд рублей.

- В Geekbrains компания купила долю еще в 2016 году, а в 2020 консолидировала 100% акций. Но затем VK продал 49% Geekbrains Александру Галицкому (известный российский венчурный инвестор, основатель Almaz Capital).

- Затем в августе 2021 решили объединить образовательные активы в один холдинг Skillbox Limited, причем у VK в нем только 50.06%, еще 22.7% у основателей Skillbox, 14.2% у Галицкого и 13% – акции для мотивации сотрудников.

- В октябре 2021 в объединенную компанию внесли 62% долю в SkillFactory.

- Также VK ранее инвестировал у Учи.ру, купив 25% долю за 3.75 млрд рублей (пока не консолидируется).

- Есть еще доли в небольших проектах Тетрика, Алгоритмика

- В сумме с 2016 года VK вложил в образовательные проекты около $100 млн

В 2020 году с общей выручкой 6.1 млрд рублей VK был лидером на российском рынке EdTech (источник). Большинство крупнейших игроков более чем удвоили выручку, помимо общего тренда на рост онлайн образования помогла пандемия, которая подстегнула спрос на получение дополнительных или новых знаний. При этом на рынке пока низкий уровень консолидации и нет явного лидера.

Есть и более свежие оценки за Q3’21, но они выглядят немного странно. Например, на первом мете Like Центр Аяза Шабутдинова (это разные тренинги про успешный успех в стиле Бизнес Молодости), если это действительно топ-1 образовательный проект в России, становится довольно грустно. И выручка Skillbox+Geekbrains, например, больше, чем в отчета VK. В общем, эти цифры нужно перепроверять, но VK по-прежнему лидер или как минимум один из лидеров рынка.

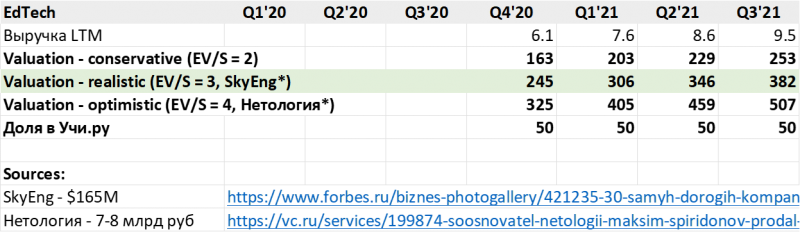

Теперь к оценке. В начале 2021 года Forbes оценивал SkyEng в $165 млн при выручке 4.1 млрд рублей за 2020 год, что дает мультипликатор EV/S = 3. Также в начале 2021 года Севергрупп Мордашева выкупил долю в Нетологии у основателя Максима Спиридонова исходя из примерной оценки 7-8 млрд рублей, что дает оценку Нетологии при сделке около EV/S = 4. Стоит сказать, что это экспертные оценки, а не точные параметры сделок, но они выглядят адекватно и похожи на то, что я слышал из других источников на рынке EdTech.

Поэтому возьму в качестве базового сценария EV/S = 3, оптимистично – 4, консервативно – 2, а также отдельно учту долю в Учи.ру стоимостью $50 млн. При оценке также нужно будет учесть, что VK владеет только половиной бизнеса в EdTech сегменте.

New Initiatives – Юла

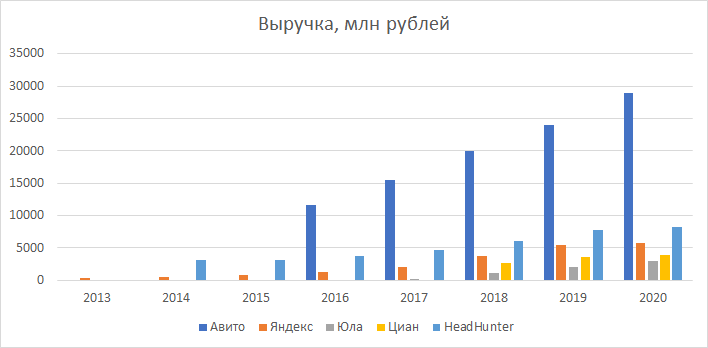

Юла – сервис объявлений, фактически прямой аналог и конкурент Авито. Запущен в 2017 году, в первые пару лет быстро рос с низкой базы, но сейчас темпы роста снизились до 20-30% в год. Кроме того, в отличие от Авито и Classifieds Яндекса, Юла пока убыточна, хотя минус постепенно сокращается. Юла входит в сегмент New Initiatives, но так как бизнес более менее крупный и компания раскрывает по нему показатели, рассмотрим отдельно.

Если сравнить подобные сервисы в России, Юла самая маленькая – примерно вдвое меньше Classifieds Яндекса и почти в 10 раз меньше Авито, если брать данные по выручке за 2020 год.

Я ни разу не пользовался сервисом и даже не заходил на сайт до этого обзора. Когда несколько раз нужно было продать какие-то старые вещи, сразу размещал объявление на Авито и оттуда быстро забирали. На мой взгляд единственное конкурентное преимущество, которое есть у Юла (или Юлы?) – большое количество трафика из VK (социальной сети), Одноклассников и других ресурсов VK (холдинга). Слайды из презентации VK тоже подтверждают этот тезис. Но на мой взгляд потенциал использования трафика конечен и в будущем уже не сможет обеспечить быстрый рост бизнеса. К тому же выручка Авито даже больше доходов всей социальной сети VK (правда меньше, если добавить Одноклассники и прочие активы из сегмента Social), поэтому тут у VK нет особого преимущества за счет масштаба бизнеса. В целом, мне не особо понятна Юла как бизнес, базовое предположение, что она продолжит расти с замедлением темпов за счет трафика из социальных сетей холдинга и постепенно станет прибыльным, но каких-то особых перспектив или шансов значимо отвоевать долю рынка у Авито и других игроков не вижу.

Среди публичных аналогов есть Циан и Хедхантер, но они торгуются с огромными мультипликаторами (EV/S = 14 и 15 соответственно), такая оценка точно не выглядит разумной. Поэтому сделал проще – взял EV/S, полученный при оценке Classifieds Яндекса здесь и просто применил дисконт 20% за то, что Юла убыточна. Получился диапазон оценки $170-340 млн пот EV/S = 3.4-6.9. Думаю вполне разумно.

New Initiatives – Прочее

Помимо Юлы в New Initiatives входят различные другие бизнесы:

- Рекомендательный сервис Пульс (это не сервис от Тинькофф Инвестиций, другой Пульс). Не пользовался, визуально похоже на Дзен от Яндекса.

- Сеть нативной рекламы Relap (ничего не могу про нее сказать)

- B2B проекты, включая облачный сервис (аналог Яндекс Cloud)

- Умные колонки и вероятно разные другие небольшие проекты

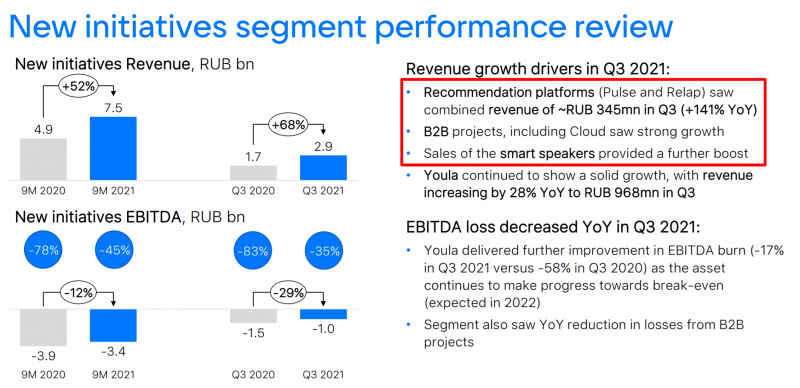

Сегмент New Initiatives принес 2.9 млрд рублей выручки в последнем квартале, из них 968 млн Юла, 345 млн Пульс и Relap, т.е. на все остальное пришлось около 1.6 млрд рублей. При этом сегмент сильно убыточен, -1 млрд EBITDA в Q3’21 (-0.8-0.9 млрд при выручке 2 млрд без учета Юлы). Но и темпы роста очень высокие, Пульс и Relap +141% YoY, остальные бизнесы, получается выросли в 2 раза YoY.

Нормально оценить эту часть бизнеса не получится, так как VK почти не раскрывает о них информацию, поэтому сделаем несколько простых сценариев. Консервативный – бизнесы стоят 0, так как пока являются сильно убыточными и/или могут быть дотационными и всегда работать с нулевой/отрицательной маржой как умные колонки. В оптимистичном сценарии возьмем мультипликатор, который получили для Юлы выше. В реалистичном – просто среднюю между двумя вариантами. Получится разбег $0-650 млн. Вообще в оптимистичном сценарии это конечно много, 17% от капитализации всей компании за бизнесы, про которые ничего толком неизвестно. Но если значимая часть этой выручки приходится, например, на облачный сервис, и он растет трехзначными темпами, то такая оценка может быть обоснована.

Промежуточный итог

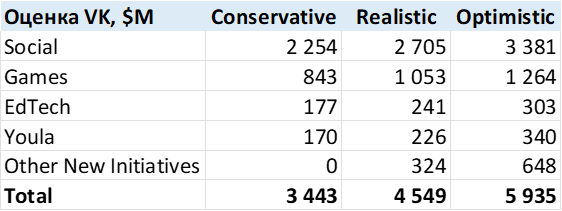

В результате анализа бизнесов, которые VK консолидирует в отчетности, получилась оценка от $3.4 до $5.9 млрд. При капитализации компании в $3.76 млрд она уже выглядит весьма интересно с учетом того, что здесь пока никак не учтена доля в совместных предприятиях, где также много активов. Но пока не будем делать поспешных выводов.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: