Реорганизация бизнеса

Давно планировал сделать обзор по результатам отчета за третий квартал, но начать стоит и более важных новостей о предстоящей реорганизации бизнеса. The Bell начал писать о предстоящих изменениях еще летом, в пятницу утром написали, что решение согласовано. Далее предстоящую реорганизацию подтвердили в Яндексе (раз, два), но пока не раскрыли большого количества деталей и говорят, что формат в процессе обсуждения. Как вероятно будут выглядеть изменения в компании, исходя из известной на текущий момент информации:

- Весь бизнес компании в России + зарубежные операции части бизнесов (например, Такси и Доставки) будут выделены и перейдут под контроль новой материнской компании с российской “пропиской”. Они сохранят бренд Яндекс, влияние непосредственно на бизнес будет небольшим, все бизнес-юниты продолжат работу в нормальном режиме.

- Алексей Кудрин судя по новостям перейдет в Яндекс и совместно с текущим менеджментом компании будет управлять новой структурой. Вероятно Кудрин получит пакет акций Яндекса, The Bell пишет о 5%, но это непроверенная информация и скорее всего как минимум часть компенсации будет в виде опционов.

- Текущая материнская компания голландская Yandex N.V. выйдет из состава акционеров российского Яндекса и сменит название. Новая компания станет владеть некоторыми зарубежными активами Яндекса (беспилотниками, облаком, образованием, Толокой и возможно некоторыми другими активами, например долей в ClickHouse) и продолжит работать под руководством Аркадия Воложа и менеджмента соответствующих бизнес-юнитов.

В целом разделение компании подобным образом выглядит вполне логично с точки зрения бизнеса. Юридический “переезд” основного бизнеса в Россию должен снять с компании возможные риски и претензии со стороны государства – сейчас Яндекс формально управляется недружественной зарубежной материнской компанией, в которой основные акционеры – недружественные нерезиденты. В то же время часть бизнесов вроде беспилотников, которые невозможно сейчас нормально развивать на зарубежных рынках из-за “российских корней”, получат новую жизнь и смогут продолжить работу с возможностью привлекать внешние инвестиции и большими шансами на успех. А Аркадий Волож с большей вероятностью добьется снятия с себя персональных санкций.

Про вероятный приход Алексея Кудрина в Яндекс пока сложно делать какие-то выводы, но на первый взгляд кажется, что это тоже неплохой расклад в текущих реалиях. Вероятно это в каком-то роде компромисс между тем, чтобы сделать Яндекс “ближе к государству” через понятного властям человека в управлении компанией и в то же время постараться сохранить внутреннюю корпоративную культуру и сотрудников и не дать превратиться компании в очередную бюрократическую госкорпорацию.

Вопрос на миллион – как будет происходить разделение активов с точки зрения акционеров. Сейчас все акционеры владеют долей в голландской Yandex N.V. Большая часть акций ранее торговалась на Nasdaq и принадлежала в основном недружественным нерезидентам, сейчас они заморожены. Меньшая часть торгуется на Мосбирже и принадлежит в основной российским резидентам. Раньше была еще одна группа стейкхолдеров в виде держателей конвертируемых облигаций, но Яндекс их выкупил и погасил. Правда теперь бывшие кредиторы стали акционерами, так как часть выплаты была реализована в виде акций Yandex N.V.

Зная внутреннюю кухню Яндекса, думаю что менеджмент постарается сделать обмен максимально “честным” по отношению ко всем акционерам компании. В то же время есть объективная реальность, в которой основной бизнес компании находится в России, а основные акционеры – недружественные нерезиденты, которые вряд ли захотят обменять свои акции Yandex N.V. на акции новой материнской компании в России. Выкупить большую часть зарубежных акционеров сам Яндекс тоже не сможет по объективным причинам. Ниже я попробовал прикинуть хороший и плохой вариант развития событий, но сразу стоит сказать, что чисто гипотетические варианты, у меня нет никакой информации на тему того, как может выглядеть потенциальная сделка.

На мой взгляд один из потенциально хороших вариантов для текущих акционеров может выглядеть примерно следующим образом:

- Активы компании разделят на две части – “зарубежную” и “российскую”, на каждую текущую акцию Yandex N.V. выпустят по одной акции (или нескольким, это не так важно) двух новых компаний и дадут им какую-то оценку, исходя из которой можно будет определить коэффициент конвертации одних акций в другие.

- Российские и возможно “дружественные” акционеры Яндекса конвертируют “зарубежные” акции в “российские” (по умолчанию, но с опцией сохранить долю в зарубежном бизнесе при желании), тем самым получат большую долю в “российской” компании.

- Группа российских инвесторов вроде Потанина, возможно сам Яндекс и/или “дружественные” инвесторы вроде арабских фондов образуют пул, за счет которого выкупят часть “российских” акций у “недружественных” нерезидентов и траста Аркадия Воложа (возможно с каким-то разумным дисконтом), тем самым станут акционерами “российского” Яндекса. Может быть даже через зарубежные дочки российских брокеров появятся SPV, через которые относительно широкий круг российских инвесторов сможет поучаствовать в выкупе зарубежных акционеров наравне с “большими дядями”, но это уже ближе к разряду фантазий.

- Остальные “российские” акции “недружественных” нерезидентов будут “конвертированы” в “зарубежные” и/или “зарубежная” компания сохранит долю в “российском” Яндексе и с течением времени будет ее постепенно продавать (правда пока не очень понятно кому и как) и/или “недружественные” нерезиденты смогут остаться акционерами “российского” Яндекса с замороженными акциями, если захотят.

- На Мосбирже продолжат торговаться акции “российского” Яндекса, новая “зарубежная” компания возобновит торги на Nasdaq под новым тикером и названием, обе новые компании получат рыночную оценку, а их акционеры ликвидность и определенность.

В сценарии выше много сложностей и неочевидных моментов:

- Не очень понятно как оценивать убыточные зарубежные активы вроде беспилотников относительно прибыльных активов в России.

- Вероятно нужно будет разрешение российских властей, чтобы “выкупить” зарубежных “недружественных” акционеров, даже если это будут делать частные инвесторы

- Зарубежные акционеры Yandex N.V. должны одобрить такую сделку, при этом почти в любой ситуации они потеряют относительно статус кво, так как есть явный дисбаланс между активами (большая часть в России) и акционерами (большая часть – “недружественные” нерезиденты). Хотя в хорошем для них сценарии эти потери могут быть умеренными и со временем компенсироваться за счет роста и переоценки зарубежных активов Яндекса

Сценарий выше явно выгоден для российских миноритариев и адекватен для зарубежных акционеров в текущих реалиях, но требует достаточно больших внешних российских или “дружественных” денег и разрешения от государства, чтобы его можно было реализовать – далеко не факт, что это получится сделать.

Плохой сценарий может выглядеть, например, следующим образом:

- Образуется новая российская компания, в которую выделяются российские активы Яндекса

- В эту компанию инвестируют “правильные” люди по хорошей оценке и становятся новыми акционерами Яндекса, доля Yandex N.V. размывается

- Акционеры Yandex N.V. получают возможность обменять свои акции на акции новой российской компании с размытием доли (что вероятно выберут российские акционеры) и/или остаться акционерами в зарубежных активах и возможно миноритарного пакета в российской компании (вариант для “недружественных” нерезидентов в виду отсутствия альтернатив)

- Если акционеры Yandex N.V. будут против такой сделки, вводится какой-нибудь новый закон, который ограничивает долю зарубежных инвесторов в компаниях вроде Яндекса и происходит принуждение к принятию сделки (или закон вводится сразу, чтобы задать новые “правила игры” и ускорить процесс)

Я конечно надеюсь, что итоговое решение будет ближе к первому варианту и держатели акций Яндекса, купленных на ММВБ, смогут получить долю в российской компании не хуже чем 1:1 или даже с увеличением эффективной доли в бизнесе за счет выделения зарубежных активов. А зарубежных акционеров при этом не “кинут” и дадут им выйти на более менее нормальных условиях (иначе это создаст плохой прецедент и риски для зарубежных активов как российского Яндекса, так и других компаний). Но загадывать сейчас по какому сценарию пойдет сделка, как и прогнозировать ее сроки, которые могут быть весьма длинными, сейчас очень сложно.

Отчет за Q3 2022

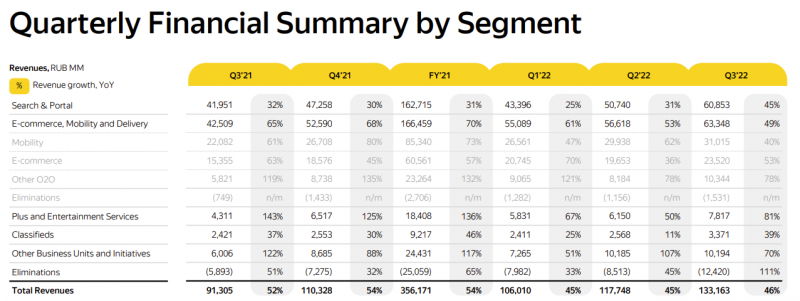

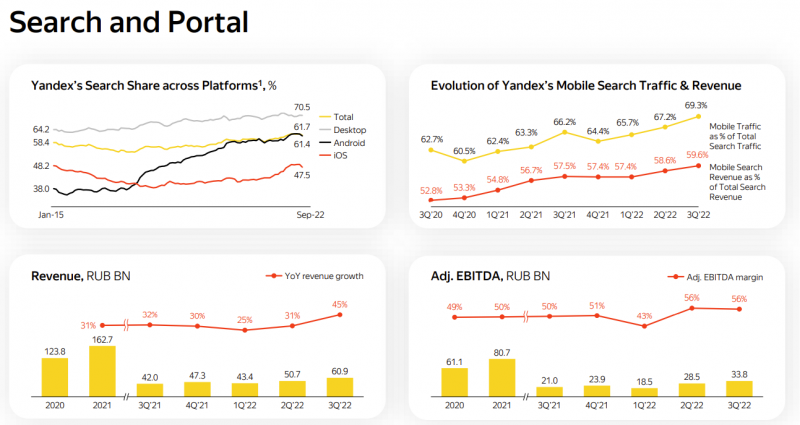

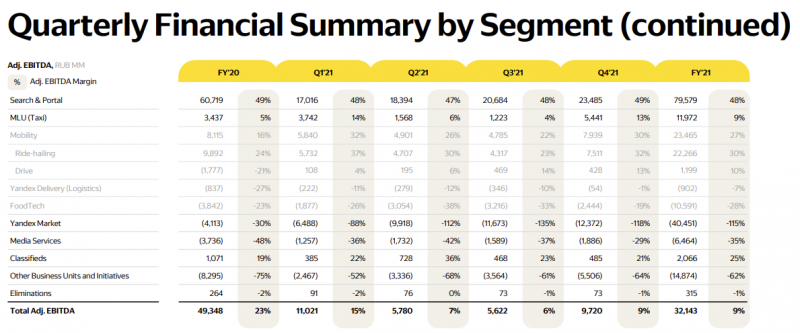

Чтобы понять, как потенциально может выглядеть разделение компании с точки зрения ее финансовых показателей, посмотрим на результаты за третий квартал. Сразу начнем с общей картины, затем коротко поговорим про динамику отдельных бизнесов. Стоит обратить внимание, что Яндекс начиная с Q3 вынес общекорпоративные расходы из сегментов в Other Business Units and Initiatives, а также ранее сделал некоторые перестановки в структуре сегментов (например, перенес Толоку из Поиска в Other Business Units), чтобы упростить будущее потенциальное разделение компании.

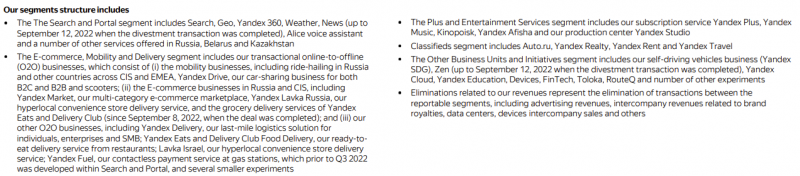

Если посмотреть на структуру сегментов, то Other Business Units and Initiatives состоит из международных активов, которые потенциально будут выделены: Self-driving (SDG), часть Cloud, Edtech, Toloka) + некоторых российских бизнесов (российская часть Cloud, девайсы, финтех). В Q3’22 бизнесы в Other Business Units and Initiatives заработали 10 млрд рублей выручки и получили 10 млрд рублей убытка по EBITDA. При этом почти 60% выручки пришлось на Devices и Cloud (в основном в России) и оба эти сегмента прибыльные по EBITDA. Из оставшейся выручки видимо приличную часть принес Дзен, который учитывался в отчетности до 12 сентября (2.5 месяца в Q3 из 3).

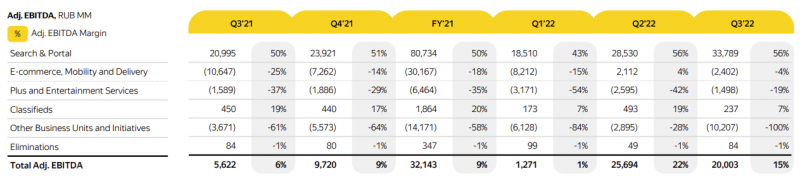

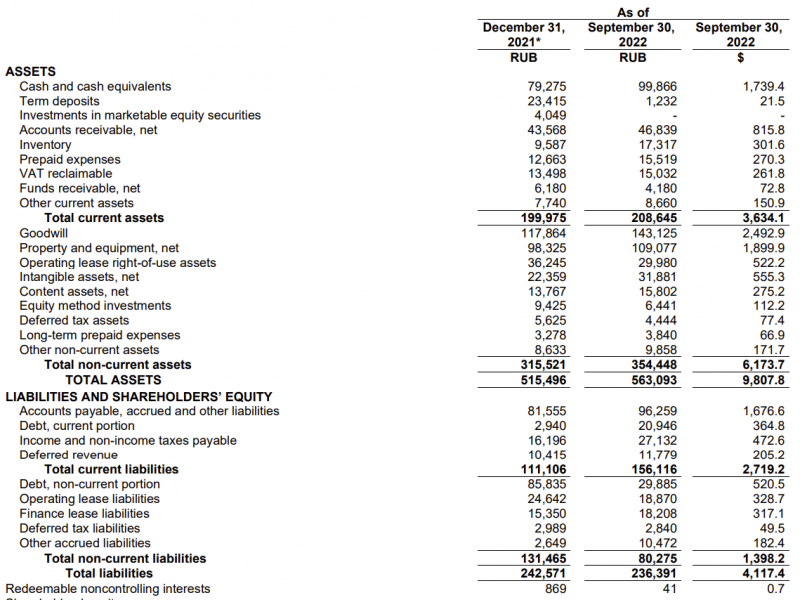

Итого можно сказать, что на потенциальный зарубежный выделяемый бизнес приходится всего 1-3 млрд выручки в квартал, долю в убытках по EBITDA оценить сложнее (SDG вероятно 2-3 млрд, в сумме с остальными бизнесами может 5-6 млрд, но это догадки с моей стороны). Также на конец Q2 на зарубежных счетах было $460 млн кэша (неизвестно, использовались ли эти средства для погашения облигаций и сколько сейчас). С учетом того, что burn rate зарубежной части бизнеса Яндекса может достигать $80-100 млн в квартал, думаю при выделении там должны оставить как минимум несколько сотен миллионов долларов либо в структуре сделки должен быть какой-то cash in в зарубежную холдинговую компанию.

У Яндекса на конец Q3’22 было 371 млн акций, которые стоят на Мосбирже 2020 рублей на закрытие пятницы. Это дает капитализацию компании около 750 млрд рублей или $12.5 млрд. С учетом минимальной выручки и больших убытков зарубежных бизнесов, которые потенциально выделят в отдельную структуру их оценка сейчас вряд ли будет больше $1-2 млрд (грубо $300-500 млн кэша на балансе, которые вероятно оставят + остальные бизнесы вроде SDG как опцион на рост стоимости и будущие успехи, но пока генерирующие убытки + доля в ClickHouse и возможно каких-то других зарубежных компаниях). Т.е. явно почти вся текущая стоимость компании сосредоточена в российской части бизнеса.

Теперь попробуем оценить бизнес в России из предпосылки, что акции на ММВБ просто обменяют 1:1 на акции новой российской компании, а зарубежную часть бизнеса российские акционеры отдадут условно бесплатно вместе с ~$0.5 млрд кэша на зарубежных счетах. На конец Q3 у Яндекса а балансе было 100 млрд рублей кэша (из которых грубо считаем, что 70 млрд останется в России) против 50 млрд долга и 36 млрд различных лизинговых обязательств. Для простоты расчетов будем считать, что EV российской части бизнеса будет равно MCap и равно около 750 млрд рублей по текущему курсу акций.

Брать LTM показатели может быть не совсем корректно, так как за последний год ситуация в бизнесе Яндекса сильно изменилась, поэтому буду экстраполировать результаты Q3’22, как наиболее свежие. Если взять предпосылку, что зарубежная выделяемая часть бизнеса принесла 3 млрд рублей выручки и 5 млрд рублей убытка по EBITDA, то на российскую часть останется 130 млрд выручки и 25 млрд Adjusted EBITDA. Умножим на 4, получим 520 млрд выручки рублей и 100 млрд Adjusted EBITDA в год при капитализации/EV ~750 млрд. Таким образом, “российская” часть Яндекса может стоить около 7.5 EV/EBITDA, причем начиная с Q3 Яндекс перестал платить сотрудникам акциями, поэтому SBC фактически нулевой и Adjusted EBITDA теперь “честная”.

На самом деле Яндекс стоит еще дешевле – только Поиск сгенерировал в Q3’22 почти 34 млрд EBITDA, т.е. ~130 млрд в год.

Кроме того, внутри второго по значимости блока E-commerce, Mobility and Delivery есть прибыльное Такси, которое вероятно дает еще 7+ млрд EBITDA в квартал (последнее раскрытие сегмента отдельно было за Q4’21), итого только два крупнейших бизнеса Яндекса вероятно приносят ~40 млрд рублей в квартал или 160 млрд рублей в год EBITDA. Это дает оценку EV/EBITDA Поиска + Такси ~4.7 и весь остальной бизнес бонусом бесплатно, включая Маркет, Еду+Delivery Club, Лавка, Доставку, Кинопоиск, Classifieds, Финтех, российская часть Cloud, Девайсы и т.д. (некоторые из которых кстати тоже уже прибыльные или близки к этому).

Правда Яндекс предупреждает, что в Q4 будут негативные факторы, включая деконсолидацию Новостей и Дзена (которые давали хорошую прибыль, вероятно в основном за счет главной страницы Яндекса), консолидацию убыточного Delivery Club и мобилизацию (негативный эффект на сотрудников + отъезд части активных клиентов в крупных городах). Так что для более полной картинки стоит подождать ближайшего отчета за Q4, хотя вряд ли эффект на показатели будет критически большим.

Выводы и мнение о компании

Если абстрагироваться от предстоящей реструктуризации Яндекса и смотреть только на российские активы исходя из предпосылки, что при покупке акций на ММВБ в итоге можно будет получить акции российской компании из пропорции 1:1 или даже лучше, то Яндекс стоит дешево и выглядит весьма привлекательно. Сама компания подсвечивает ряд операционных рисков в ближайшее время, которые могут негативно повлиять на показатели, но скорее всего этот эффект будет не очень большим и отчасти временным. На более длинном временном горизонте думаю у многих бизнесов Яндекса отличные перспективы с учетом доминирующего положения на рынке поисковой рекламы, такси и доставки еды + лидерских позиций в целом ряде других сегментов бизнеса. Вероятно они продолжат расти в ближайшие годы как минимум немного быстрее инфляции при условии, что в экономике в целом не будет больших проблем и глубокого кризиса.

Ключевой вопрос в текущей ситуации – каким будет сценарий раздела активов и насколько он будет корректным по отношению к акционерам текущей материнской структуры Yandex N.V., которая зарегистрирована в “недружественной” юрисдикции. Если бы все зависело от текущего менеджмента Яндекса, я был бы с высокой вероятностью уверен, что найдут неплохой вариант развития разделения для миноритариев и уже вероятно купил бы акции. Но с учетом масштаба и значения Яндекса процесс вероятно потребуется согласование государства и привлечение внешних “правильных” акционеров со значительным капиталом, у которых есть свои интересы.

Пока не покупал акции компании, возможно открою небольшую спекулятивную позицию, особенно если котировки еще снизятся, но полноценно буду готов купить акции скорее всего только после отчета за Q4 и большей ясности как может выглядеть структура предстоящей реорганизации.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: