Потенциальное IPO Whoosh

В последнее время выходит много новостей про Whoosh – сервис кикшеринга или аренды электросамокатов, который вероятно планирует провести IPO на Мосбирже в ближайшее время (акции WUSH скоро появятся на Мосбирже, по текущей информации торги могут начаться в середине декабря). В условиях текущей специфики российского фондового рынка, на котором почти полностью отсутствуют иностранные инвесторы и очень ограниченно присутствуют институциональные, основной потенциальный спрос будет исходить со стороны локальных розничных инвесторов. Соответственно, вместо классического роадшоу с инвестиционными банками теперь менеджмент компаний проводит стримы и вебинары, где рассказывают про бизнес на широкую аудиторию. У Whoosh их было как минимум два за последнее время – можно посмотреть здесь и здесь.

С точки зрения рядовых инвесторов это скорее даже хорошо, так как выходящие на рынок компании теперь “ближе к народу” и информацию о них можно послушать из первых уст и иногда даже задать вопросы. Но есть и обратная сторона – перед любым IPO менеджмент компании тщательно выверяет историю, которую рассказывает, чтобы заинтересовать потенциальных инвесторов. Хороший питч про бизнес в России – это в целом пока достаточно редкое явление, поэтому он может звучать очень убедительно для неподготовленного слушателя, не погруженного в особенности индустрии.

Так получилось, что я немного знаком с рынком самокатов, так как в свое время анализировал его в Яндексе (как раз перед тем, как компания решила запустить свой сервис). Так что постараюсь немного подробнее рассказать про особенности индустрии и отдельных компаний (на основе публично доступной информации, которой в целом вполне достаточно), чтобы после прочтения можно было составить более полную картину о секторе в целом и Whoosh в частности.

История развития рынка кикшеринга в мире

Для начала небольшая историческая вводная, как развивался рынок кикшеринга в мире. Если эта часть не особо интересна, можете ее пропустить и сразу перейти к описанию российского рынка и бизнеса Whoosh ниже.

Аренда электросамокатов относится к micromobility – сегменту рынка, в котором пользователь перемещается на короткие расстояния без автомобиля, как правило с помощью велосипеда, самоката или другого подобного транспортного средства. Этот рынок достаточно давно постепенно формировался и развивался во многих странах, но не был никому особо интересен до 2017 года (кроме Китая, где была своя специфика, к нему вернусь чуть позже).

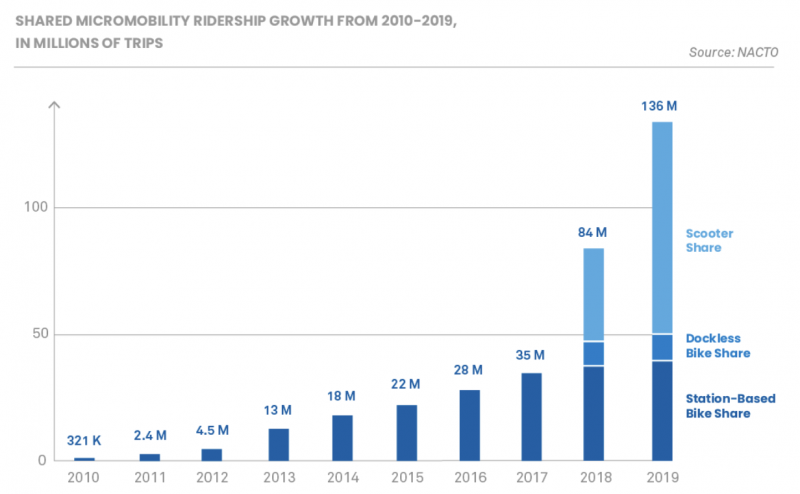

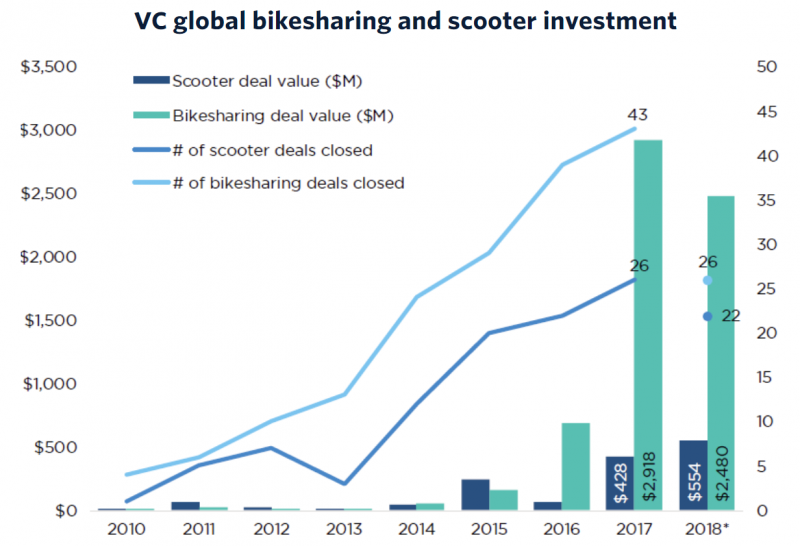

Затем появились первые компании вроде Bird, которые перевернули рынок примерно так же, как в свое время сделал Uber с такси. Они сделали удобный сервис, через который в приложении можно найти ближайший самокат, доехать на нем в любую точку города и оставить там. Дальше начался взрывной рост индустрии в США, Европе и многих других странах мира, который длился до 2020 года – каждый месяц запускались новые компании, в которые очень охотно вкладывались венчурные инвесторы. Улицы большинства мегаполисов мира быстро наполнились разноцветными самокатами различных сервисов. Я сходу нашел график micromobility поездок только до 2019 года, но по нему в целом все видно.

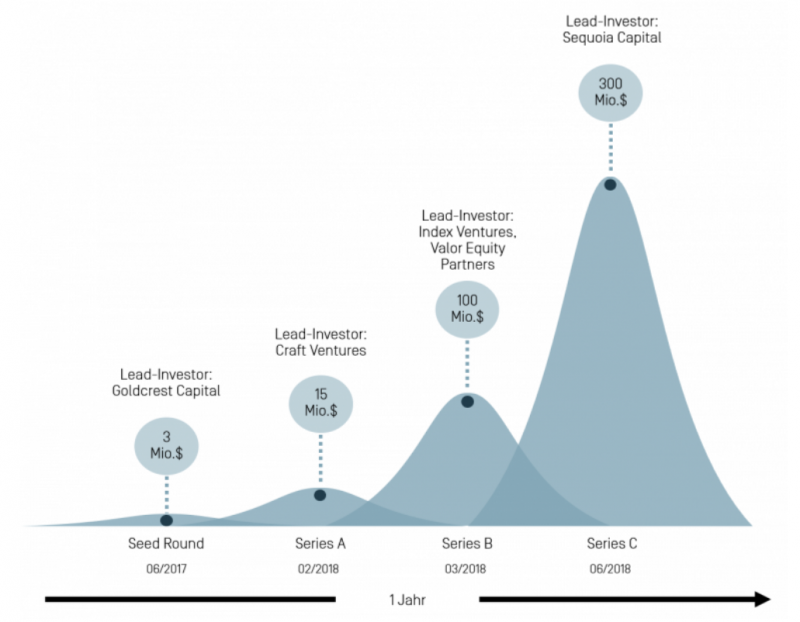

Чтобы представить масштаб и скорость развития событий того времени – в июне 2017 года Bird поднял первый seed-раунд инвестиций в размере $3 млн. Сервис начал работу в сентябре 2017 года, а за следующие 9 месяцев у компании было еще три раунда венчурного финансирования (обычно стартапы привлекают инвестиции раз в 1-2 года). Спустя ровно год после первого раунда Bird привлек в сумме $300 млн инвестиций от топовых инвесторов включая Sequoia, и стал одним из самых молодых “единорогов” в истории – оценка компании превысила миллиард долларов.

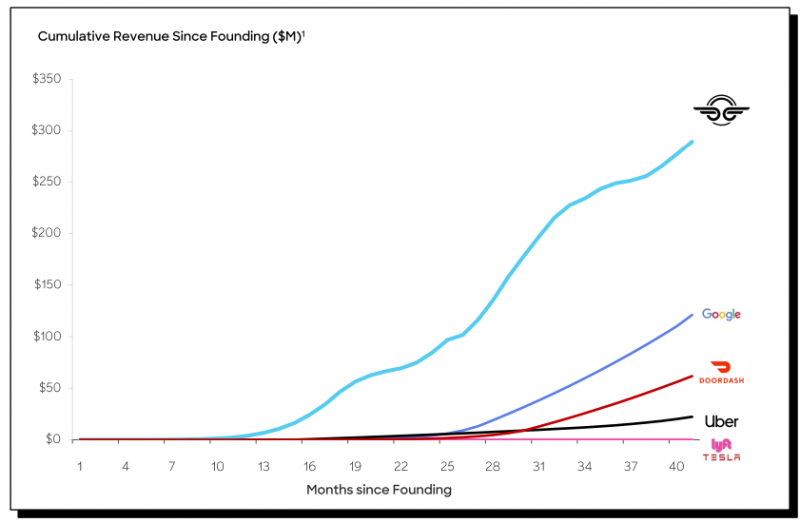

Инвесторы конечно не просто так вкладывались в кикшеринг стартапы – такие компании росли безумными темпами. Например, выручка Bird в первые несколько лет с момента основания опережала динамику лидеров рынка во всех возможных сферах, включая Google, Uber, DoorDash и т.д. Но как вскоре стало понятно – быстрый рост выручки далеко не всегда приводит к успешному бизнесу.

Вскоре у многих игроков в индустрии начались первые сложности. Во-первых, в первое время компании использовали в основном обычные электросамокаты, которые можно было купить в магазине. Они быстро ломались и выходили из строя, из-за чего компании не успевали окупить их работу. Операционно подобным бизнесом тоже сначала никто не умел эффективно управлять, самокаты часто воровали, логистика по их сбору и зарядке была плохо выстроена, самокаты часто простаивали без дела и т.д. Со временем, конечно, крупные компании наладили эффективное производство более долговечных самокатов и улучшили операции, но фактически все игроки на рынке все равно были глубоко убыточными даже на уровне юнит-экономики, если учитывать реальный износ самокатов.

Во-вторых, из-за хайпа возникла огромная конкуренция, улицы многих городов были буквально завалены самокатами. К тому же начали достаточно часто происходить аварийные ситуации из-за людей на самокатах, для многих из которых такой транспорт был в новинку. Власти многих городов начали ограничивать или даже полностью запрещать сервисы кикшеринга, нанося еще один удар по экономике компаний, инвестировавших много денег в парк скутеров и построение локальных операций в каждом городе. В итоге после короткого периода “Дикого Запада” большинство городов пришло к модели, в которой лицензию на работу в городе получает ограниченное количество компаний, зачастую с фиксированным максимальным количеством разрешенных самокатов, ограничениями по скорости, иногда требованием кататься в шлеме и т.д. Это, с одной стороны, позволило убрать излишнюю конкуренцию, но с другой далеко не все компании получили заведомые лицензии и смогли продолжить работу.

Затем в 2020 году случился ковид и локдауны сильно подкосили индустрию – если все сидят дома и максимум выходят до ближайшего магазина или прогуляться с собакой, никто кикшерингом пользоваться не будет. Хотя ограничения постепенно сняли, многие компании не пережили этот период – кто-то ушел с рынка, кто-то объединился с другими игроками или влился в бизнес крупных игроков на рынке mobility вроде Uber и Lyft. И хотя электросамокаты по-прежнему широко представлены на улицах многих крупных городов по всему миру, хайп вокруг них уже давно прошел и они снова стали небольшим нишевым рынком, не привлекающим большого внимания.

Явных глобальных или региональных лидеров по аналогии с такси на этом рынке не возникло, а сами операторы такси вроде Uber, Lyft и Bolt стали заметными игроками в кикшеринге, поглотив локальных игроков или развивая подобный сервис самостоятельно. Остались и независимые игроки вроде европейских Tier и Voi и американских Lime и Bird (про который писал выше – он даже добрался до статуса публичной компании). Правда у того же Bird нельзя сказать, что дела у него идут сейчас хорошо – к этому вернемся чуть позже. В целом большинство инвесторов в индустрию кикшеринга зарубежом, кроме тех, кто успел вложиться на самых ранних этапах, в основном потеряли деньги. Но в России ситуация на рынке кикшеринга достаточно сильно отличается, поэтому прямые параллели проводить не стоит.

Короткое отступление про Китай – в отличие от большинства стран, там электросамокаты не завоевали особой популярности. Но в стране был другой бум, который начался даже на пару лет раньше и был еще более масштабным – прокат обычных велосипедов по той же модели через мобильное приложение. Китайские стартапы привлекали миллиарды долларов инвестиций, а улицы большинства городов были завалены разноцветными велосипедами. Я как раз был в Шанхае на конференции в 2016 году, где иногда было сложно пройти по улице из-за того, что везде были разбросаны разноцветные велосипеды, а китайцы вдохновленно рассказывали, что скоро на велосипедах вообще можно будет кататься бесплатно, а бизнес будет окупаться за счет сбора и продажи Big Data.

Как несложно догадаться, судьба у большинства сервисов была печальной в условиях безумной конкуренции – они обанкротились, а на свалках на окраинах городов оказались миллионы никому не нужных велосипедов. В итоге сейчас осталось всего три игрока, принадлежащие крупным корпорациям или аффилированным с ними – Meituan (местный аналог Яндекс Еды/Delivery Club), Didi (местный аналог Яндекс.Такси) и Hello bike (в него инвестировала много денег Alibaba, которая давно воюет с Meituan). Почитать про историю индустрии проката велосипедов в Китае можно здесь и здесь.

Рынок кикшеринга в России

Российский рынок аренды электросамокатов развивался не так, как в США или Европе. В России никогда не было особо развитой венчурной индустрии, поэтому при появлении первых компаний в 2018-2019 году никто не спешил сразу заливать их деньгами, чтобы быстро вырастить “единорога”, большие игроки вроде Яндекса тоже относились к рынку скептически. А без привлечения капитала развивать кикшеринг сложно – это не IT-стартап, на закупку парка самокатов нужны деньги. Поэтому в то время как крупные мегаполисы во многих странах мира были буквально завалены электросамокатами, в Москве и других крупных российских городах они наоборот были в дефиците и спрос превышал предложение.

В результате сложилась интересная ситуация – в то время как зарубежные стартапы вроде Bird жгли деньги огромными темпами, пытаясь захватить рынок, в России компании сразу могли работать с хорошей прибылью при грамотно выстроенных операциях. Из-за дефицита предложения утилизация самокатов была высокой, цена поездки также была одной из самых высоких в мире с поправкой на уровень доходов населения. К тому же к 2019 году зарубежные сервисы уже набили первые шишки, поэтому можно было избежать ошибок вроде покупки обычных потребительских электросамокатов, которые быстро ломаются и использовать наработанный опыт других компаний, чтобы сразу заказать у поставщиков более долговечные и подходящие для кикшеринга самокаты.

Можно сравнить финансовые показатели Whoosh, который в первый же год работы заработал прибыль с отличной рентабельностью и Bird, который в первое время работал с маржой -350% на уровне поездки, даже без учета фиксированных издержек. И это с учетом того, что в России сезон для работы сервиса длится всего около полугода (кроме Сочи, где можно в целом можно работать зимой), в то время как в США в Калифорнии, Флориде и некоторых других штатах можно кататься на самокатах круглый год.

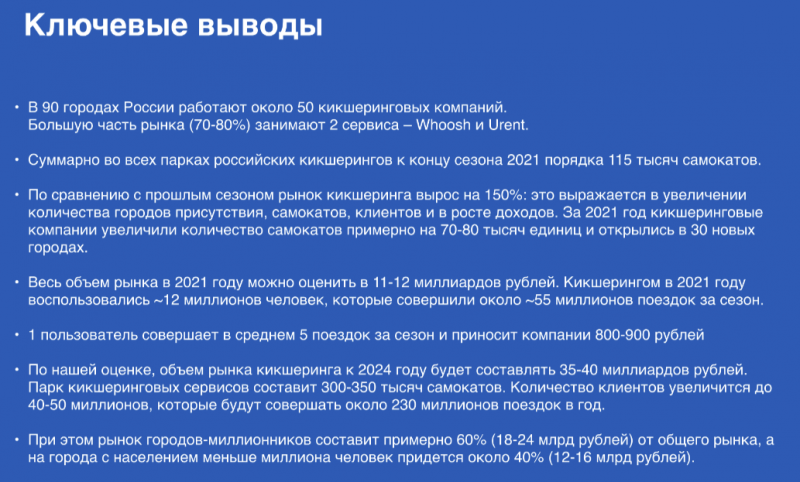

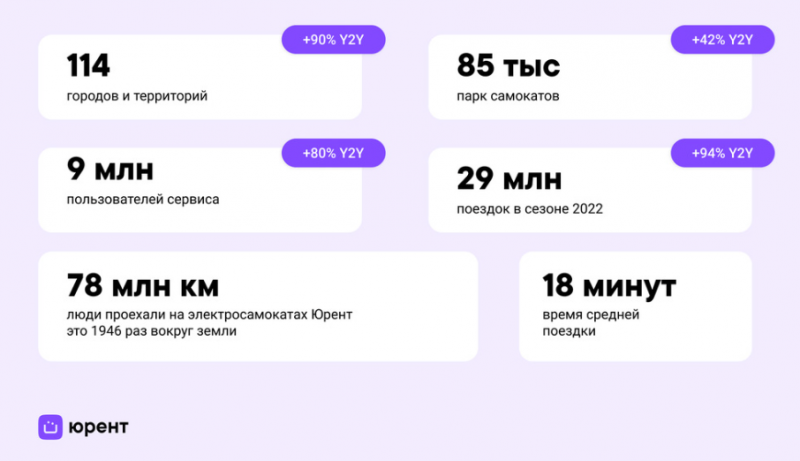

Если интересно узнать подробнее про историю развития рынка кикшеринга в России, можно почитать здесь и посмотреть эту презентацию – данные от Трушеринг, самого известного тематического ресурса. Ключевые цифры по рынку за 2021 год на слайде ниже, хотя объем рынка может быть немного завышен – Whoosh его оценивает в 9 млрд рублей на основе отчета Б1 (бывший EY, сам отчет сходу не нашел).

По итогам 2021 года Whoosh был явным лидером рынка с долей 40%+. На втором месте был Urent, у которого выручка была примерно вдвое меньше. На двоих они занимали где-то 2/3 рынка, а далее был длинный хвост из ~50 небольших компаний, которые работают в основном в одном или нескольких городах. В 2021 году на рынок кикшеринга также вышел Яндекс, но только ближе к концу сезона и с небольшим количеством самокатов, чтобы обкатать процессы – полноценный запуск состоялся в 2022 году.

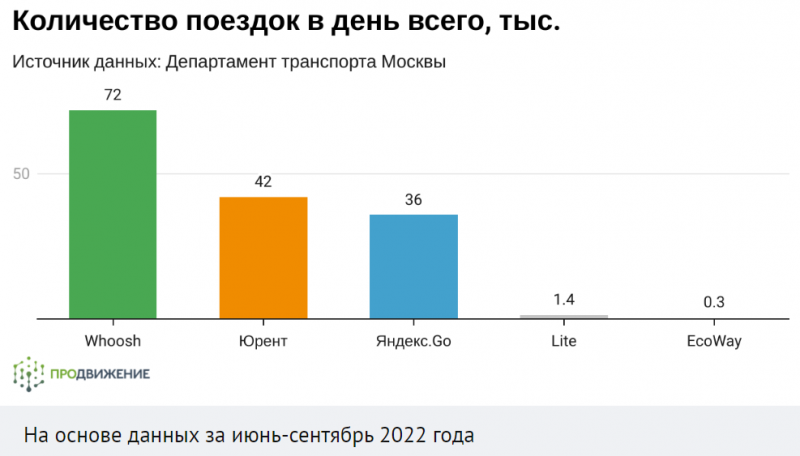

Сейчас уже есть данные за 9 месяцев 2022 года, и так как сезон в большинстве городов заканчивается осенью, это уже дает хорошее представление о результатах за полный год. Whoosh сохранил лидирующие позиции – за 9 месяцев у компании было 47 млн поездок и выручка от кикшеринга 5.7 млрд рублей. Интересно, что при равном количестве самокатов (82 тысячи у Whoosh vs 85 тысяч у Urent) поездок у Whoosh на 60% больше – это говорит о значительно более высокой эффективности компании, что естественно позитивно с точки зрения бизнеса.

Яндекс пока не раскрывал цифры по своему бизнесу в кикшеринге, известно только, что количество самокатов выросло с 4-5 тысяч в конце 2021 года до 17 тысяч к лету 2022 (ссылка), из которых 10 тысяч в Москве (у Whoosh и Urent примерно по 15 тысяч в Москве). Интересное исследование по рынку самокатов в Москве здесь. На столичном рынке Яндекс уже фактически догнал Urent и примерно вдвое меньше Whoosh, но в сумме бизнес пока кратно меньше, двух лидеров, так как в других городах Яндекс слабо представлен.

Финансовые показатели Whoosh

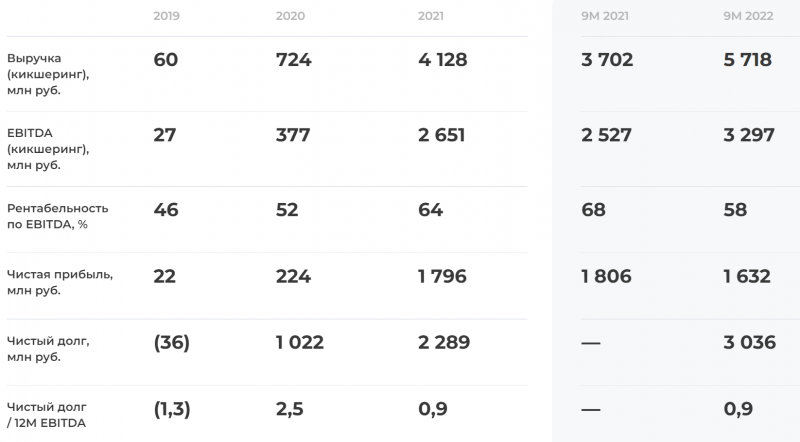

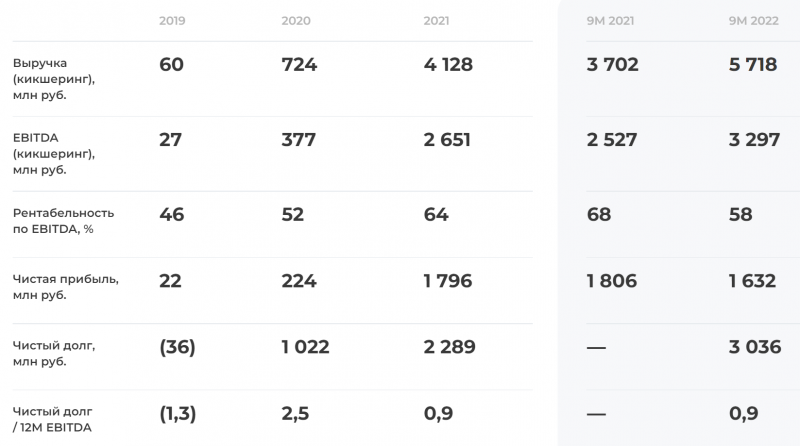

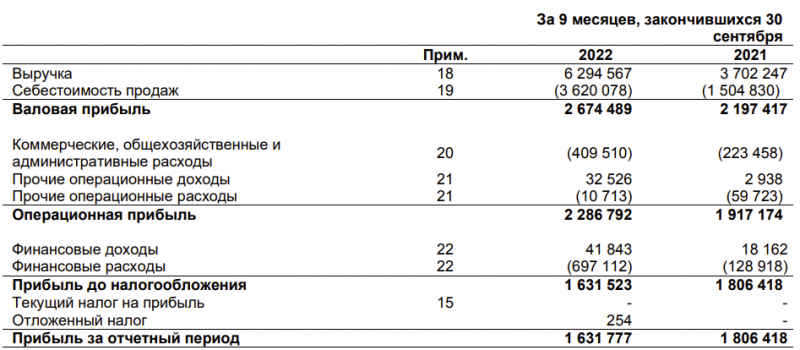

Whoosh – достаточно редкий пример бизнеса, который растет быстрыми темпами и при этом прибыльный, причем с отличной рентабельностью. В случае Whoosh на EBITDA смотреть нет большого смысла, так как амортизация самокатов – одна из основных статей расходов, важна чистая прибыль.

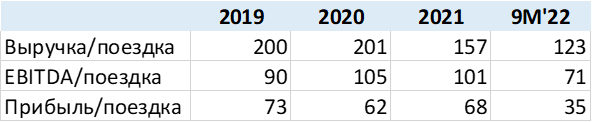

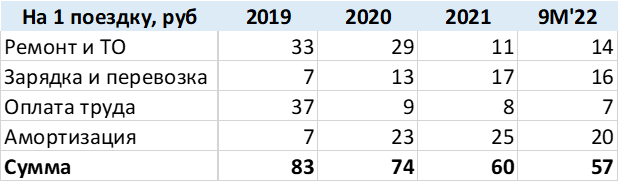

Если присмотреться внимательнее, можно заметить, что компания стала значительно меньше зарабатывать в расчете на 1 поездку. Это вероятно связано в основном с выходом в новые города в регионах, где сервис стоит дешевле и юнит-экономика вероятно хуже, чем в Москве (где средний чек по прежнему чуть больше 200 рублей). А прибыль в абсолютном выражении в 2022 году немного сократилась несмотря на рост выручки и EBITDA. В расчете на 1 самокат снижение показателей еще больше, так как их количество выросло сильнее, чем поездки и финансовые метрики.

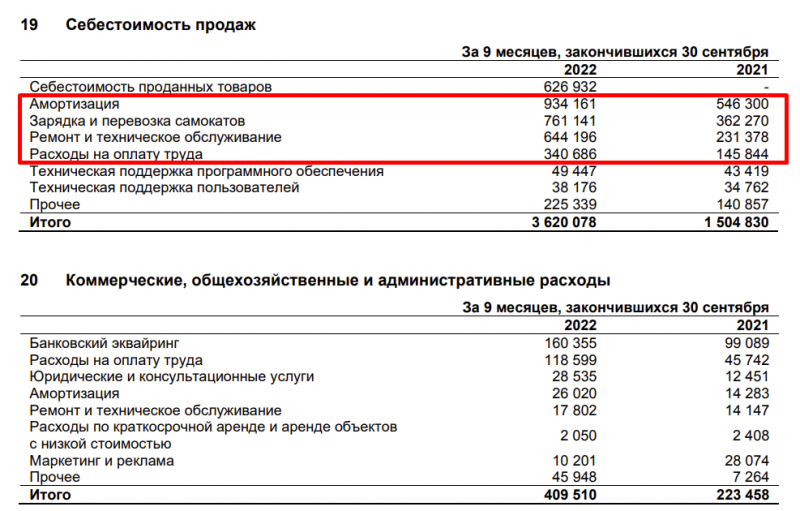

Еще несколько моментов в отчетности, на которые стоит обратить внимание. Во-первых, из выручки нужно вычитать продажу самокатов (Реализация товаров), которая по факту не приносит денег (маржинальность была даже немного отрицательной).

Во-вторых, основные издержки растут быстрее выручки. Это касается и амортизации, и расходов на обслуживание самокатов (зарядка, перевозка, ремонт и сопутствующая оплата труда). Хотя в расчете на 1 поездку основные издержки примерно на уровне прошлого года и ниже, чем в 2019-2020 годах, что в целом неплохо.

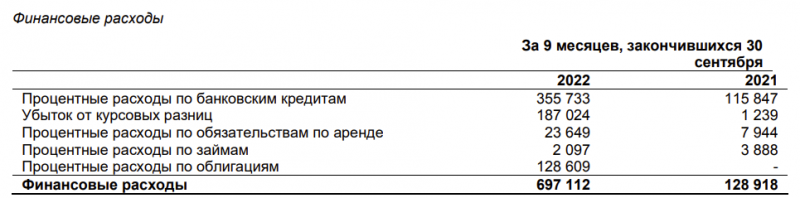

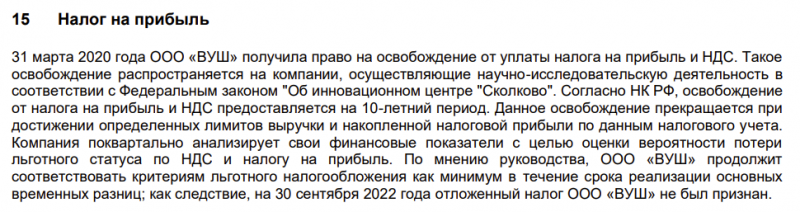

Наконец, в 2022 году сильно выросли расходы на обслуживание долга и еще компания получила убытки от курсовых разниц, видимо в процессе покупки самокатов. Кроме того, интересный момент, что у Whoosh сейчас нулевые налог на прибыль и НДС, так как компания является резидентом Сколково. В раскрытии указано, что есть лимиты, после которых льготы перестают действовать. Быстрый поиск выдает лимит в 300 млн рублей прибыли после достижения выручки в 1 млрд рублей (который уже давно пробит), но видимо в рамках налогового учета результаты ООО “Вуш” считаются как-то по другому. Если кто-то знает эти нюансы, было бы интересно обсудить, но стоит иметь в виду, что с НДС 20% + налогом на прибыль 20% финансовый результат Whoosh сильно ухудшится относительно текущего.

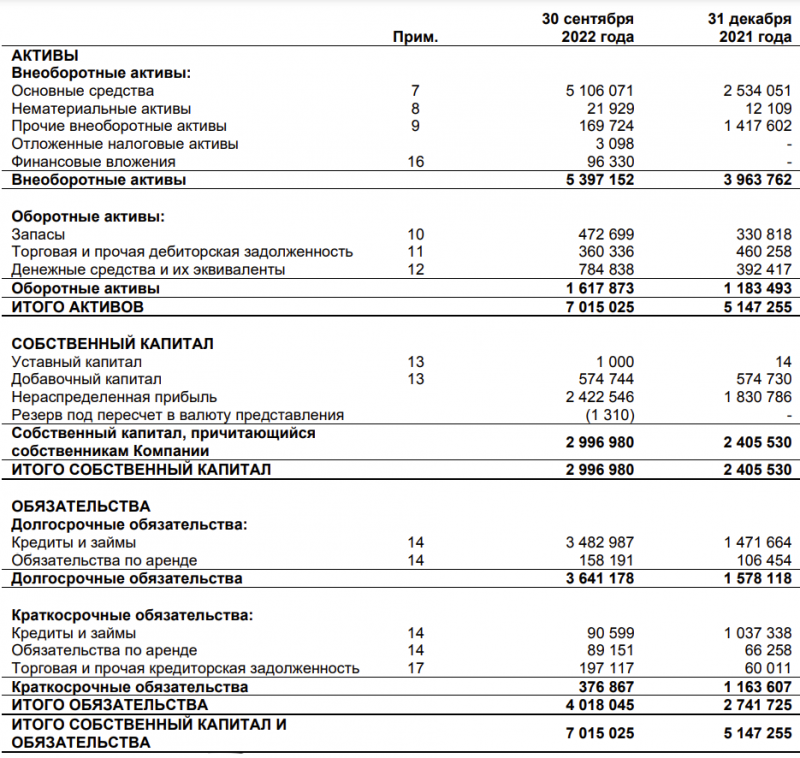

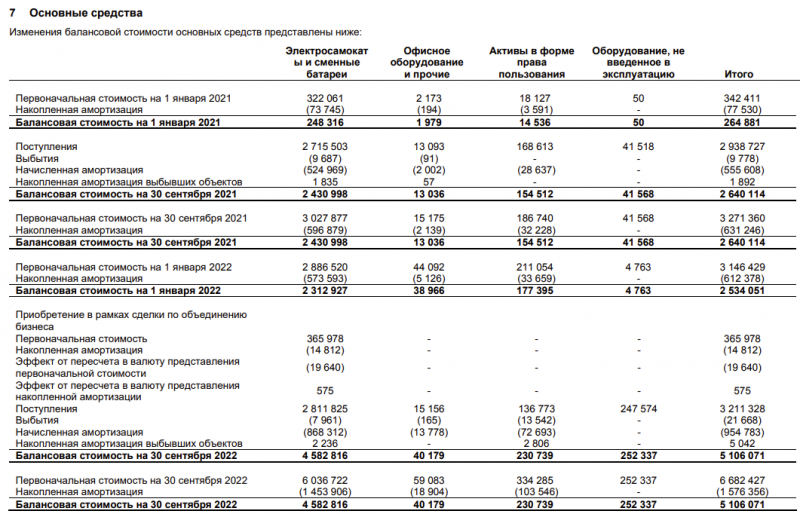

В балансе компании ничего интересного, основные активы – самокаты, обязательства – долг для их покупки. Амортизация за 9 месяцев составила 20% от активов, т.е. Whoosh ее начисляет достаточно скромно, думаю самокат в среднем изнашивается быстрее. Net Debt/EBITDA = 0.9, но в случае Whoosh наверное корректнее учитывать амортизацию и брать Net Debt/EBIT, так как самокаты нужно часто обновлять. Получится ~1.3, тоже вполне нормальная долговая нагрузка (если считать, что компания не занижает амортизацию)

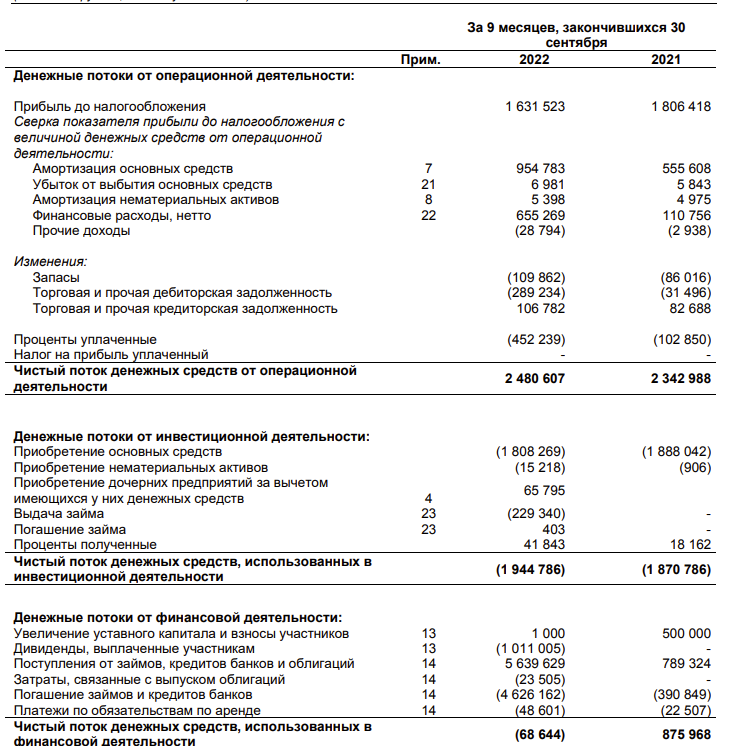

FCF компании заметно ниже, чем прибыль, что ожидаемо для растущего капиталоемкого бизнеса. Тем не менее он положительный, за 9 месяцев 2022 года около 700 млн рублей. Интересно, что компания в этом году выплатила 1 млрд рублей дивидендов – акционеры решили немного себя порадовать.

В общем, если просуммировать информацию о финансовых показателях, то у Whoosh сейчас отличный прибыльный бизнес, который еще и растет достаточно быстрыми темпами. Рост выручки скорее всего продолжится и далее, как минимум в следующем году просто за счет роста парка самокатов (говорят в случае успешного IPO могут закупить еще 40-50 тысяч штук, т.е. парк может увеличиться примерно в 1.5 раза), но рентабельность, вероятно, продолжит снижаться сразу из-за нескольких драйверов:

- Количество самокатов растет значимо быстрее выручки, поэтому амортизация и расходы на их зарядку и обслуживание как % от выручки тоже, вероятно, будут расти

- Выручка в расчете на поездку скорее всего продолжит снижаться из-за растущей конкуренции и роста доли поездок за пределами Москвы, а затраты на поездку вряд ли будут падать

- Среди населения, которое уехало из России в этом году, вероятно непропорционально много активных клиентов Whoosh (молодые жители крупных городов с достаточно высоким уровнем доходов) – это окажет негативный эффект на выручку, хотя он вероятно будет умеренным

- Самокаты импортные (даже если будет сборка в России, как планирует Whoosh, все дорогие комплектующие все равно будут импортные), а выручка вся рублевая. В случае девальвации рубля расходы на закупку новых и обновление/ремонт старых самокатов еще сильнее вырастут

- Сейчас компания не платит налоги (НДС и налог на прибыль) благодаря льготам от Сколково, в какой-то момент они закончатся и это окажет значимый негативный эффект на финансовые результаты

Оценка компании

В прессе назывались разные варианты возможной оценки Whoosh, последние цифры, которые видел (например, здесь) – размещение на 10 млрд рублей (~$165 млн) при оценке около 40 млрд рублей (~$660 млн), буду отталкиваться от них. При такой оценке получится EV ~43 млрд рублей при LTM выручке 6.7 млрд рублей, LTM EBITDA = 3.4 млрд и LTM прибыли ~1.6 млрд рублей. Это дает мультипликаторы EV/S ~6.4, EV/EBITDA ~12.6 и P/E ~25. Это немало, например, значительно дороже, чем стоит Яндекс. Причем у Whoosh выручка растет на 38% в этом году, а у Яндекса на 45%, и прибыль у Яндекса растет, а у Whoosh немного снизилась в этом году, хотя текущий год весьма нестандартный в России и на его основе не стоит прямо экстраполировать динамику.

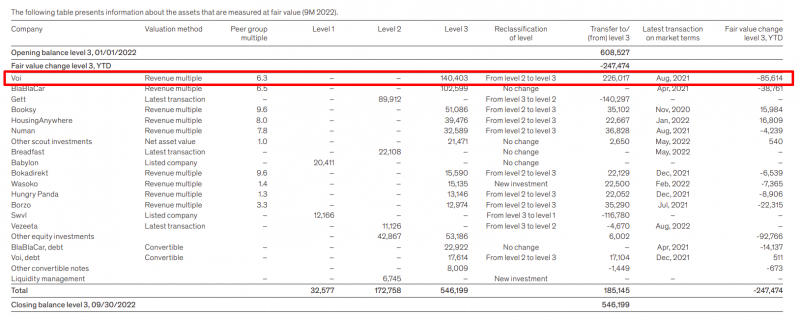

Для интереса посмотрел, сколько стоят зарубежные аналоги. Сразу дисклеймер, что в текущих российских реалиях это исключительно справочная информация, на нее не нужно опираться, так как наш рынок оторван от внешнего мира. Но интересное совпадение, что в отчете VNV Global (шведский публичный венчурный фонд), который владеет большой долей в крупном европейском операторе кикшеринга VOI, оценка компании сделана исходя из мультипликатора EV/S = 6.3 по некой Peer Group (не знаю, какие компании в нее входят), прямо как у Whoosh. Не удивлюсь, если менеджмент Whoosh тоже ориентируется на эту оценку, хотя снова повторю, что после 24 февраля она нерелевантна.

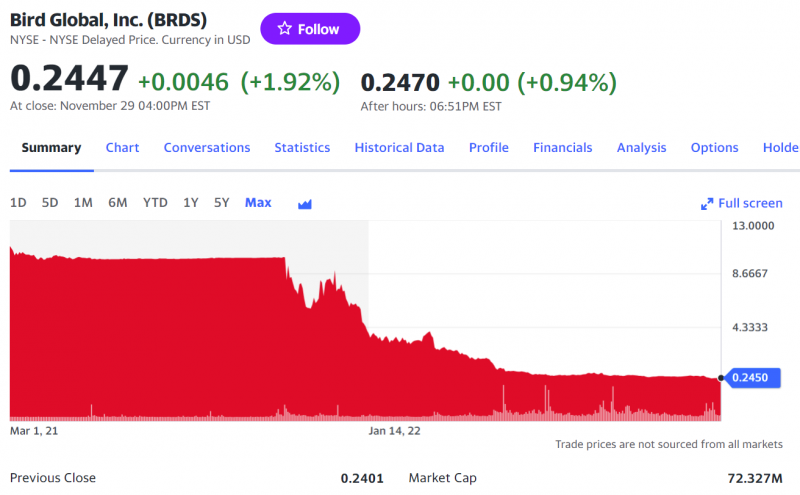

Второй любопытный зарубежный кейс это Bird, про который уже писал выше. Компания в прошлом году вышла на биржу через SPAC с оценкой в $2.3 млрд, но с тех пор ее акции упали на 97% и сейчас она стоит всего $70 млн (EV ~$140)! У Bird при этом выручка почти вдвое больше Whoosh (правда недавно выяснилось, что компания считала ее в прошлом не совсем правильно, но с 2022 года вроде бы корректные цифры), правда американский аналог все еще убыточен и в плохом сценарии может даже обанкротиться, так как подушка кэша не очень большая и есть долг, в то время как Whoosh весьма прибыльный. Да и бизнес модель у Bird сейчас другая, компания в последнее время делает ставку на франшизу, в то время как у Whoosh все операции собственные.

В общем оценка Whoosh сводится к тому, верите ли вы в кратный рост бизнеса и пропорциональное увеличение прибыли. Если компания вырастет хотя бы в 3-4 раза в ближайшие несколько лет, а лучше больше, и потом тоже продолжит расти хотя бы с инфляцией, то текущую оценку можно в целом назвать адекватной. Если же вы не закладываете такие темпы роста при сохранении рентабельности, то оценка в $660 млн, на которую ориентируюсь, явно дороговата.

Перспективы бизнеса

Чтобы понять, насколько интересны могут быть акции, попробуем оценить перспективы бизнеса. Whoosh в своей презентации прогнозирует десятикратный рост объема рынка в деньгах и поездках к 2026 году (относительно 2021 года). На мой взгляд это достаточно маловероятный сценарий, особенно с точки зрения выручки. В прогнозе рынка в презентации Whoosh средняя цена поездки в 2026 году – 176 рублей, это уже значительно дороже средней выручки самого Whoosh (123 рубля за поездку), хотя у компании тарифы немного выше, чем у конкурентов. И средняя выручка на поездку у Whoosh снижается, а не растет. Но это далеко не единственная причина.

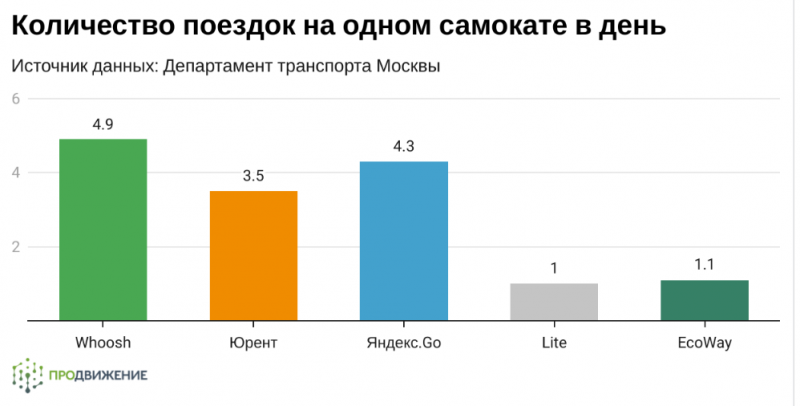

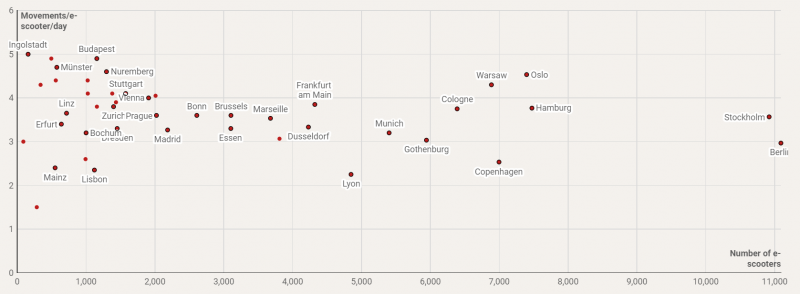

Whoosh в частности ссылается на количество самокатов на душу населения и сравнивает с европейскими городами, но важно смотреть не только на их количество, на и на утилизацию. Как минимум в Москве она одна из самых высоких в Европе, в большинстве городов на один самокат приходится менее 4 поездок в день. В Москве утилизация тоже падает – в прошлом году на каждый самокат приходилось 6-7 поездок в день, в этом году уже около 4.5 поездок в день (у Whoosh немного выше среднего). К тому же средняя поездка в Москве более длинная по времени, чем в большинстве городов. А если опираться на это зарубежное исследование, то утилизация самокатов в Европе еще меньше, и количество поездок на душу населения в Москве в это году уже больше, чем в Берлине и многих других крупных европейских городах. Так что потенциал дальнейшего кратного роста далеко не очевиден.

Еще одна проверка – в Европе сейчас около 600 тысяч самокатов на население 500+ млн человек. В России только у Whoosh и Urent на двоих уже около 160 тысяч самокатов, а всего их вероятно 200+ тысяч на население 140 млн человек. Если верить этой статистике, то на самом деле проникновение самокатов в России в этом году уже вполне на среднем европейском уровне или даже выше.

Географическая экспансия тоже отпадает – Whoosh уже работает во всех достаточно крупных городах в России, а за рубежом кроме СНГ развиваться вряд ли получится – ранее уже пытались запуститься в Португалии, но прикрыли эту затею в текущих геополитических реалиях. Вероятно в некоторых регионах проникновение сервиса еще достаточно низкое и там есть потенциал для роста, но цена сервиса там ниже, а юнит-экономика вероятно хуже, чем в Москве.

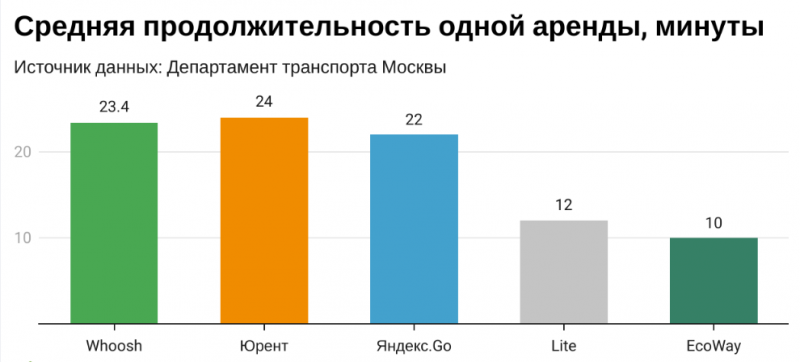

Может быть можно расти за счет увеличения цены? Сейчас кикшеринг – это уже достаточно премиальный сервис. В отличие от такси или каршеринга, которые выходили на рынок через демпинг для формирования спроса и затем повышали цены, на аренду самокатов сразу была установлена высокая цена из-за дефицита предложения. У большей части населения России нет финансовой возможности платить 150-200 рублей за регулярные поездки на самокатах. Более того, аренда самоката в России стоит дорого по мировым меркам. Например, в Москве Whoosh берет 50 рублей сразу и затем 7 рублей в минуту, средняя поездка длится 23.4 минуты, итого получается средняя цена поездки 214 рублей (а еще иногда тариф повышается, когда рядом мало свободных самокатов). В других городах цены и расстояния меньше (у Whoosh средняя выручка на поездку по всему бизнесу в этом году 123 рубля), но и уровень доходов в регионах сильно ниже, так что реальный уровень цен вероятно примерно пропорционален.

Для сравнения в Германии посадка стоит 1 евро и минута 0.15-0.25 евро. Средняя поездка длится 15 минут. Получается стоимость поездки 3.25-4.75 евро, т.е. фактически на уровне Москвы при текущем курсе, хотя зарплаты в Германии намного выше. Данные брал отсюда. А Bolt при выходе на рынок в прошлом году вообще давал тариф 0.05 евро в минуту с нулевой стоимостью посадки.

Иными словами, если Whoosh и рынок в целом хочет кратно увеличить количество поездок, он вряд ли сможет это сделать с текущим ценообразованием – тарифы придется значимо снижать, чтобы сделать регулярное использование самокатов более доступным. Расходы на поездку при этом будут в лучше случае стагнировать за счет повышения эффективности бизнеса, а по факту скорее всего начнут в какой-то момент расти из-за инфляции инфляции, особенно если рубль будет девальвироваться.

Еще один способ проверить оценку рынка – сравнить с каршерингом. Ранее рынок каршеринга в России также рос огромными темпами – примерно по 5 раз в год. В 2021 году по оценкам рынок составил 41 мрд рублей. Но рост уже значительно замедлился, что видно на примере Яндекс.Драйва, и о кратном росте объема рынка речи не идет. Прогноз, в котором рынок кикшеринга через несколько лет станет заметно больше каршеринга, выглядит на мой взгляд не очень правдоподобным.

Наконец, мог еще быть вариант, в котором Whoosh будет кратно расти за счет увеличения доли рынка. Но и здесь вряд ли есть значимый потенциал с учетом того, что компания уже занимает 40-50% рынка по собственным оценкам, так что кратного роста точно не будет.

С точки зрения рынка, на нем по факту уже установилась олигополия в виде Whoosh, Urent и Яндекса, хотя во многих городах есть локальные игроки (количество которых вероятно будет сокращаться с текущих 50+, хотя где-то они останутся). Выше приводил статистику, что бизнес Whoosh работает значительно эффективнее, чем Urent, который к тому же фактически потерял в этом году потенциально значимый источник трафика через приложение Ситимобил. Также насколько слышал Urent активно использует Б/У самокаты, купленные у европейских сервисов, что вероятно позволяет экономить в моменте, но негативно сказывается на эффективности бизнеса на дистанции. Вполне можно предположить, что Whoosh будет со временем увеличивать отрыв от Urent.

В то же время думаю что Яндекс наоборот будет сокращать отрыв то Whoosh, а через какое-то время возможно и вовсе сможет побороться за лидерство. Во-первых, Яндекс пока слабо представлен за пределами Москвы и может расти за счет географической экспансии, отъедая долю рынка у Whoosh в новых городах. Во-вторых, у Яндекса есть преимущество в виде приложения Go, которое уже стоит почти у всех пользователей из потенциальной ЦА и они его активно используют для такси, поэтому стандартного барьера для начала использования сервиса фактически нет, наоборот есть огромный канал бесплатного органического трафика. В-третьих, у Яндекса есть развитая оффлайн инфраструктура у смежных сервисов (Драйв, Лавка, Доставка и т.д.), что потенциально может дать синергию в операциях по использованию, обслуживанию и транспортировке самокатов.

Если просуммировать, я думаю, что Whoosh останется лидером рынка как минимум на ближайшие 1-2 года и после этого сохранит значимую долю рынка, так как серьезных конкурентов кроме Яндекса нет и пока не предвидится. Но темпы роста поездок будут снижаться по сравнению с 2022 годом и маржа на поездку продолжит падать. На рынке кикшеринга нет больших барьеров для входа, текущая маржинальность бизнеса все еще весьма высокая, и она вероятно будет размываться за счет экспансии текущих крупных игроков и местами появления или роста локальных.

Возможно через 2-3 года выручка от кикшеринга вырастет, например, до 10-12 млрд рублей в год с текущих ~6 млрд, но при этом прибыль вполне может остаться на уровне 1.5-2 млрд рублей в год или даже снизиться, особенно если компания начнет платить НДС и налог на прибыль. Важно понимать, что у компании почти нет операционного левериджа – фиксированные расходы очень низкие, почти все издержки переменные, причем растут даже быстрее выручки, а парк самокатов нужно постоянно обновлять. Но даже если предположить, что Whoosh за ближайшие 2-3 года, например, удвоит выручку и прибыль до 12 и 3 млрд рублей соответственно, компания все еще будет стоить P/E ~13, что весьма недешево, так как рынок будет намного ближе к насыщению и дальше быстро расти будет уже очень сложно.

Мнение о компании и выводы

На мой взгляд у Whoosh хороший прибыльный бизнес, который ранее рос очень быстрыми темпами, и сейчас компания использует подходящий момент, чтобы провести IPO (с учетом сезонности бизнеса Whoosh выгодно это делать после окончания сезона). Но его оценка выглядит явно завышенной с учетом рисков дальнейшего снижения маржинальности сразу из-за нескольких факторов, которая вряд ли позволит прибыли компании кратно вырасти в ближайшие годы. Я бы возможно рассмотрел участие в потенциальном IPO или покупку компании с P/E ~10, но судя по всему компания хочет разместиться с P/E ~25, что значительно дороже, чем готов заплатить за долю в таком бизнесе в текущих условиях.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: