Результаты июня

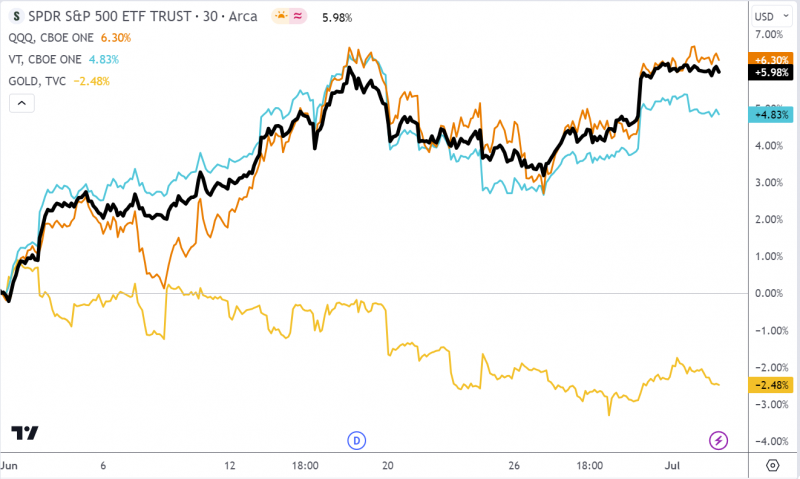

В июне основной модельный портфель подрос на 3.7%, правда это меньше основных индексов, которые прибавили около 6%. В отличие от предыдущих месяцев в июне рост рынков был достаточно равномерным и широким фронтом, условная нефтянка выросла примерно так же, как Nasdaq. Соответственно доходность портфеля относительно рынка ниже в основном за счет кэша и золота, которое немного упало за последний месяц.

За месяц было немного изменений в портфеле – закрыл MTCR и открыл две новые арбитражные идеи VCIF и CLA. По нескольким позициям были отсечки и приходили дивиденды, в основном в нефтянке. В остальном структура портфеля пока стабильна.

С начала года при этом результат не очень (небольшой минус около 2%) за счет первых месяцев, когда падение в нефти/нефтегазе и прочем сырье наложилось на бурный рост технологических компаний компаний (которые были в шорте) и по портфелю был минус несколько месяцев подряд после локального пика в конце года.

Российский рынок

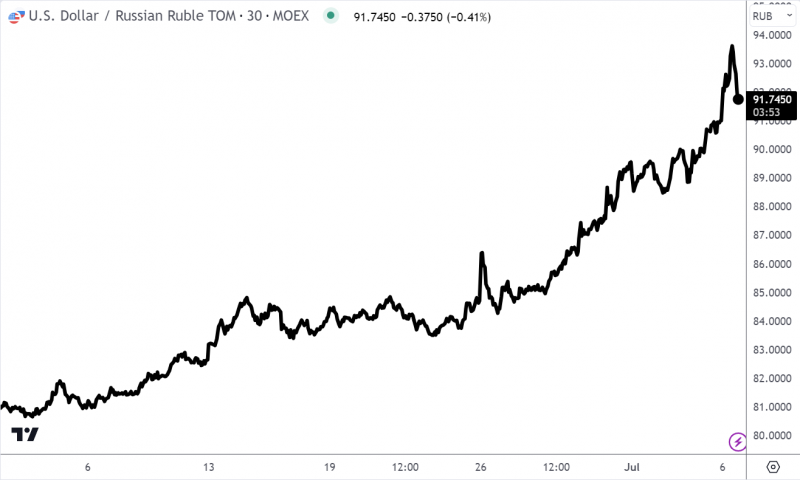

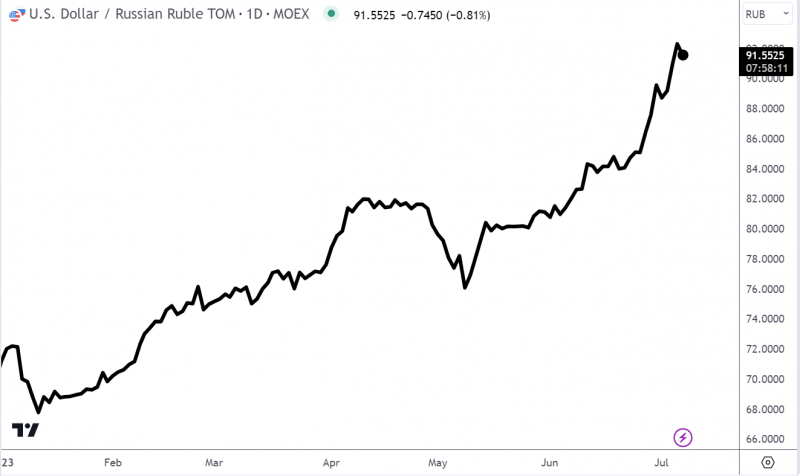

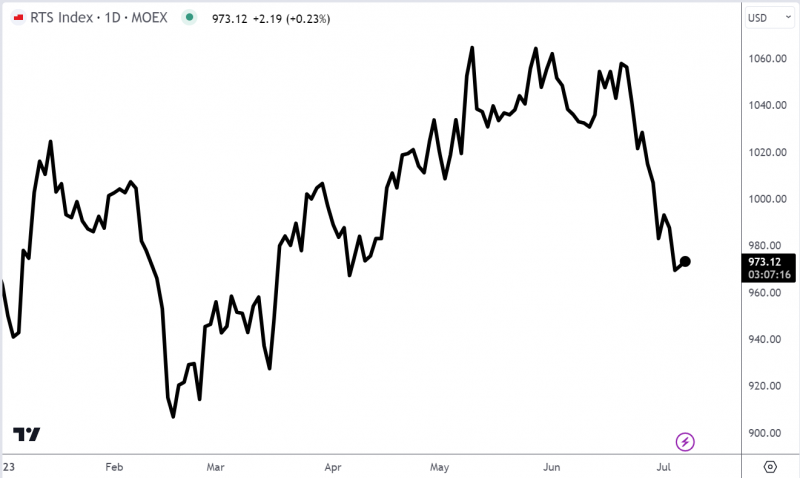

На российском рынке пока все без изменений – держу фьючерсы на доллар и ОФЗ. За последние 3 месяца портфель вырос на 15% в рублях за счет девальвации, но в долларах остался примерно на уровне конца марта. Интересно что индекс ММВБ (полной доходности) за три месяца изменился почти эквивалентно, но в июне прилично упал в долларовом выражении.

Фьючерс на доллар на ММВБ в последние дни начал торговаться с очень приличным дисконтом к споту, сейчас около 2.5%. С евро аналогичная ситуация, только фьючерс на юань традиционно торгуется с небольшой премией к споту. В целом это не уникальная ситуация, в декабре-январе уже было что-то похожее в момент резкой девальвации рубля. Затем этот дисконт схлопнулся, думаю и в этот раз он закроется быстрее, чем к экспирации в середине января. Если бы сейчас не было фьючерсов в портфеле, был бы хороший момент их взять, но с текущим портфелем скорее всего просто не буду дергаться и подожду закрытия дисконта.

Несмотря на историю с Пригожиным и девальвацию рубля российский рынок по ощущениям чувствует себя весьма уверенно – физики несут деньги, разные акции постоянно разгоняются, даже недавно было новое IPO CarMoney (по явно завышенной оценке на мой взгляд, и после размещения акции падают).

Взгляд на рынок и планы

Российский рынок

Для начала про российский рынок. Я последовательно придерживался в прошлом и этом году позиции, что покупка валюты и валютных инструментов вроде замещенных облигаций безопаснее, чем российский индекс акций. Пока этот тезис в целом реализуется, индекс РТС примерно на уровне начала года и значимо ниже, чем летом-осенью прошлого года до начала девальвации рубля.

Как всегда, когда происходит значительная девальвация рубля, появляется много разных версий, в чем ее причина. На мой взгляд единой причины нет, есть глобальные факторы, которые способствуют общему тренду на девальвацию + отдельные локальные события, которые могут усиливать ее в моменте.

Глобальные факторы на мой взгляд следующие:

- Снижение торгового профицита – снижение экспорта из-за негативной конъюнктуры + сокращения объемов при постепенном восстановлении импорта

- Проблемы с международными расчетами, из-за которых экспортная выручка частично “застревает” зарубежом и не доходит до российских счетов (например, в Индии, куда начали продавать много нефти)

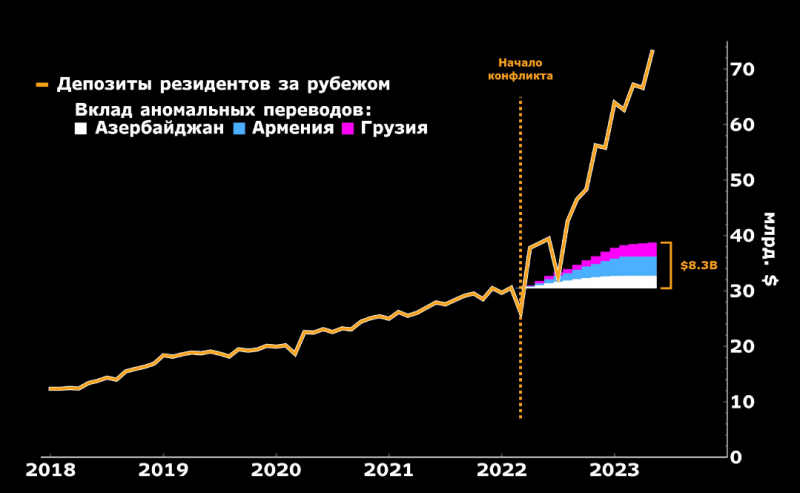

- Вывод капитала из страны (например, см. график зарубежных депозитов ниже, источник)

- Большой дефицит бюджета, который проще всего частично компенсировать за счет девальвации рубля

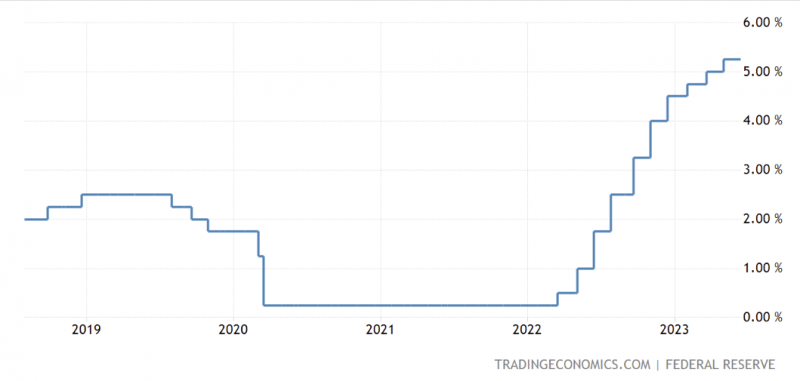

- Рекордно низкая разница процентных ставок (например, 5% в USD vs 7.5% в рубле), которая явно не компенсирует повышенные риски рубля по сравнению с более стабильными валютами

Возможно на это иногда накладываются разовые крупные покупки валюты компаниями для выкупа иностранцев (ранее Новатэк выкупил у Shell долю в Сахалин-2, сейчас Магнит выкупает 30% своих акций у зарубежных акционеров с дисконтом и т.д.), хотя сами компании отрицают свое влияние на курс. Плюс частные инвесторы скупают активы иностранных резидентов с дисконтом в Евроклире, что создает дополнительный спрос на валюту.

Я не думаю, что рубль уйдет в пике и продолжит неконтролируемо девальвироваться как аргентинский песо или турецкая лира – пока все-таки структура торгового баланса в России намного более здоровая, у ЦБ все еще много резервов в юанях, госдолг низкий, дефицит бюджета можно финансировать какое-то время из ФНБ и прочих резервов и т.д. Скорее ожидаю, что при сохранении статуса-кво будет плавная девальвация и условно в следующем году доллар станет слегка трехзначным, но в процессе курс будет иногда откатываться или подолгу стоять на одном уровне. А если конъюнктура в нефти и газе сильно улучшится, то рубль может быть и вовсе немного укрепится или как минимум перестанет падать от текущих уровней.

В то же время на российском рынке за последние полгода-год было достаточно отдельных историй, на которых можно было получить отличную доходность, включая голубые фишки вроде Сбера, и еще больше акций в эшелонах. Я на них не фокусировался и фактически не следил, наверное зря – можно было бы получить замечательную доходность, собрав вместо ОФЗ портфель из акций и также захеджировав его фьючами от девальвации.

Как обычно бывает после сильного роста, сейчас кажется, что многие истории на российском рынке уже дороги. Но если посмотреть на историю и просто исходя из здравого смысла, после значительной девальвации рубля часто имеет смысл покупать акции экспортеров. Сейчас конечно у многих компаний есть специфика из-за различных санкций и ограничений + риски новых налогов (дыра в бюджете сама себя не закроет даже с долларом по 90), но все равно не удивлюсь, если от текущих уровней многие компании с экспортной выручкой как минимум покажут доходность выше ОФЗ в рублях, а какие-то может и опередят замещенные облигации в валюте. К тому же недавно были новости, что компании снова обяжут раскрывать отчетность и они перестанут быть черным ящиком как сейчас.

Пока ничего не покупал, но на радаре префы Сургута по очевидным причинам (может быть очень большой дивиденд за 2023 год + двузначные дивиденды далее) и в целом хочу посмотреть на разных экспортеров от Лукойла до Алросы. От валютной экспозиции отказываться при этом не планирую, скорее речь о том, чтобы заменить часть ОФЗ на какой-то набор акций компаний с валютной выручкой.

Кроме того, не покидает ощущение, что при эквивалентных затратах времени и усилий на российском рынке в среднем проще зарабатывать, чем на зарубежных. Несмотря на разные глобальные и локальные риски все бизнесы знакомы и конкуренция на рынке сильно меньше, особенно сейчас, после ухода почти всех институциональных инвесторов. Грубо говоря при большом желании можно самостоятельно перебрать все более менее ликвидные бумаги на ММВБ и среди них найти что-то потенциально интересное. Хотя на такое упражнение у меня скорее всего не хватит ни времени, ни мотивации, как минимум выборочно планирую внимательнее посмотреть на отдельные истории.

Зарубежные рынки

Динамика рынков зарубежных с начала года оказалась для меня достаточно неожиданной. Американские индексы уже близки к историческим максимумам, которые были достигнуты при нулевых ставках и казались безумным пузырем. Многие компании эти максимумы уже перебили. И это при том, что сейчас ставка 5%, так что в каком-то смысле текущий рынок даже более безумный, чем в 2020-2021 годах. Закрыть все шорты было пусть и болезненным, но верным решением, иначе продолжил бы терять деньги – в такие моменты лучше не идти против рынка.

При этом рост в значительной степени обеспечивают технологические гиганты и компании, связанные с AI, без их учета динамика рынка намного менее впечатляющая. Сырье и сырьевые компании показывают пока в основном слабую динамику. Концептуально кажется, что на многих сырьевых рынках формируются условия для роста, включая нефть (предложение при таких ценах будет скорее стагнировать/снижаться, а спрос наоборот скорее растет, так как глобальная экономика пока чувствует себя уверенно). Но так казалось и пол года назад, пытаться угадать тайминг сырьевых циклов – очень непростая задача.

Так как прошла уже половина года, решил перечитать свои прогнозы и стратегию на 2023 год, кажется сейчас вполне подходящий момент, чтобы подбить промежуточные итоги и, возможно, скорректировать ожидания. Исходные посты тут – прогнозы на 2023 год, стратегия в РФ, стратегия на международных рынках, стратегия в прочих активах.

По прогнозам:

Доллар >80 рублей к концу 2023 года. Реализовывается с опережением графика, уже 90+. Но от текущих уровней у меня уже нет уверенности, что будет значимая девальвация к концу года. Пока все еще держу 100% активов в валюте, но если рубль еще ослабнет, скорее всего уберу часть валютного хеджа в российской части портфеля.

Индекс РТС уступит по доходности долларовым облигациям в 2023 году. Доходности пока сопоставимые, на конец года я бы все еще дал вероятность 50%+, что прогноз сбудется. Но российский рынок показал динамику заметно лучше, чем я ожидал, так что степень уверенность в прогнозе снизилась.

Сбербанк покажет доходность лучше, чем Газпром в 2023 году. Сбер впереди с огромным отрывом, жалко у меня его было мало и рано продал.

Нефть Brent в диапазоне $90-120 >6 месяцев в течение 2023 года. Этот прогноз уже очевидно не сбудется и ставка на нефтегаз в портфеле, соответственно, пока не сработала. Сейчас ожидаю скорее диапазон $70-90 до конца года.

Рост ставок в США закончится в H1’23 в интервале 4.75-5.5%, останется >=4.5% к концу 2023. Пока все так (подняли ставку до 5.25% и сделали паузу), но за оставшуюся половину года еще много может произойти. По-прежнему думаю, что ставка будет >=4.5% к концу года, насчет верхней границы уверенности немного меньше.

Золото >$2000 за унцию к концу 2023 года. Цена золота доходила весной до $2000+, в последние пару месяцев скорректировалась, но все еще выше начала года. На фоне снижения инфляции по всему миру при уже достаточно высоких и где-то еще растущих ставок золото становится относительно менее привлекательным. Пока держу позицию и думаю, что цена к концу года скорее вырастет, чем упадет, но степень уверенности не очень высокая.

Доллар (индекс DXY) вырастет относительно других основных валют в 2023 году. Пока DXY немного снизился относительно начала года. Не ожидаю резких колебаний, но по-прежнему предпочитаю держать свободные средства в долларах, как минимум потому что они сейчас дают более высокую доходность по сравнению с другими основными валютами.

Американский фондовый рынок покажет доходность лучше европейского в 2023 году. Большую часть года ситуация была обратной, но за последнее время европейские акции все-таки скорректировались при росте американских. Прогноз на мой взгляд в силе, но как-то отыгрывать его через позиции в портфеле пока не планирую.

Китайские техи опередят по доходности американских в 2023 году. Пока все ровно наоборот, у Nasdaq безумные +40% YTD по сравнению с убытками в китайских техах. Если взять за точку отсчета текущий момент, я бы повторил прогноз, но относительно начала года он, естественно, уже почти гарантированно не сбудется.

В биткоине будет широкий боковик и цена на конец 2023 года +-20% от текущей ($13-20k). Биткоин я недооценил, он сначала года уже удвоился. На этом даже немного заработал – небольшая старая позиция еще осталась. Но оценивать прогноз пока рано, до конца года может еще многое поменяться.

Возвращаясь к тезису выше про то, что на российском рынке, возможно, проще зарабатывать – по прогнозам применимым к России пока 2.5/3, в то время как по зарубежным/макро точность явно меньше. Естественно год еще не закончен и даже на основании одного полного года делать далекоидущие прогнозы не стоит, но как общее наблюдение – нужно меньше фокусироваться на макро и больше на отдельных точечных историях. Меня еще подстраховало то, что портфель более менее диверсифицирован и значимая доля кэша сглаживает колебания. Если были бы концентрированные ставки на лонг нефти vs шорт Nasdaq, текущий результат был бы весьма грустный.

Я традиционно нечасто пересматриваю позиции в портфеле (кроме арбитражных, у которых обычно короткий срок реализации), и зачастую делаю это после отчетов, которые начнутся в США уже через неделю (правда большинство компаний в портфеле отчитается скорее в августе). Так что скоро будет повод снова посмотреть на портфель критическим взглядом и возможно его скорректировать. И еще планирую сделать небольшой апдейт про Узбекистан – давно про него не писал, а там весьма неплохие результаты, правда за счет одной акции.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: