Summary

Дата: 19.06.23

Компания: Carlyle Credit Income Fund (ранее Vertical Capital Income Fund)

Тикер: CCIF (NYSE), ранее VCIF

Цена: 9.95 USD

Тип идеи: M&A сделка / дисконт к активам

Апсайд: 10%+

Ожидаемый срок: от 1-2 месяцев

Документы: условия сделки

Комментарий: акции доступны через Interactive Brokers

Исходная идея по ссылке

Идея

Vertical Capital Income Fund (VCIF) – это фонд (CEF – Closed End Fund), который сейчас инвестирует в ипотечные ценные бумаги. В начале года фонд объявил о новой стратегии, в рамках которой управление перейдет к Carlyle Group (CG), одной из крупнейших управляющих компаний в США с активами почти $400 млрд. Также вместо инвестиций в отдельные займы фонд теперь будет инвестировать в CLO (Collaterized Loan Obligations, т.е. пулы займов). Carlyle – крупнейший в мире инвестор в такого рода инструменты и имеет огромный опыт в этой сфере.

Условия сделки:

- CG выплатит акционерам VCIF разовый дивиденд $0.96 на акцию

- CG сделает оферту на $25 млн по цене не меньше NAV и вложит еще $25 млн собственных средств в фонд путем допэмиссии

- VCIF продолжит торговаться, CG будет владеть в нем около 40%, остальные 60% будут у текущих акционеров

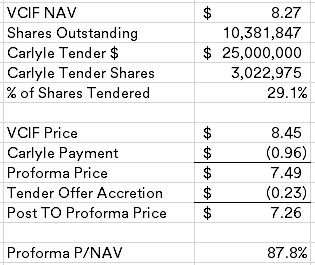

Акционеры VCIF одобрили сделку 15 июня, закрытие сделки вместе с дивидендом и офертой от CG должны быть в ближайшие несколько недель, возможно уже до конца июня. Сейчас у фонда NAV $10.02 на акцию, т.е. он торгуется с минимальным дисконтом. Но с учетом дивиденда от CG по факту дисконт к NAV составляет около 10%.

Суть идеи в следующем – акционеры VCIF за счет дивиденда и оферты получат гарантированно ~$3.37+ на акцию кэшем. Если предположить, что все акционеры VCIF примут участие в оферте, то CG выкупит у каждого ~24% акций. После оферты и дивиденда останется еще 76% акций фонда с NAV $10.02 на акцию, это еще $7.61 (на изначально купленную акцию). Если все сложить, получится $10.98 или апсайд ~10% у текущей цене акций VCIF.

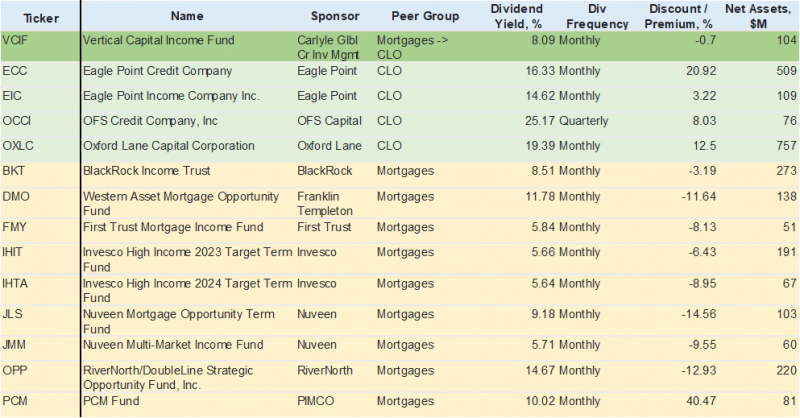

Ключевой вопрос, как будут торговаться акции VCIF после сделки. Исторически большинство CEF, включая VCIF и аналогичные фонды, инвестирующие в ипотечные долговые бумаги, торговались с дисконтом к NAV (текущий дисконт в среднем 9%). При этом CEF, инвестирующие в CLO, наоборот торгуются с премией в среднем 40%. Правда можно заметить, что у CLO фондов очень высокая дивдоходность, 15-25% годовых vs 5-15% у ипотечных фондов. У VCIF текущая дивдоходность 8% годовых. Естественно, разница в том, что CLO фонды частично платят дивиденды за счет продажи активов или допэмиссий, но видимо у них есть устойчивая база инвесторов (вероятно физиков), которым очень нравятся высокие ежемесячные дивиденды.

В итоге суть идеи сводится к следующему. Чтобы покупка VCIF оказалась прибыльной, фонд после сделки должен торговаться с дисконтом к NAV менее ~15%. Это выглядит как очень вероятный сценарий. Если фонд будет торговаться на уровне NAV, то доходность составит ~10%. Если будет премия к NAV – то доходность будет еще выше. Бонусом фонд каждый месяц платит дивиденды ~8% годовых, правда NAV на акцию фонда снизился с начала года с $10.26 до $10.02.

На месте CG “очевидной” стратегией выглядит накачать VCIF деньгами, увеличить дивиденды и сделать из него аналог ECC или OXLC, которые торгуются с премией 10-20% к NAV. Будут ли они пытаться это сделать и получится ли реализовать такой план – открытый вопрос. Но прелесть идеи в том, что даже если такой сценарий не реализуется, она все равно скорее всего будет прибыльной, просто доходность получится значительно скромнее.

Итого

Планирую купить во вторник (в понедельник выходной) акции VCIF на ~7% портфеля. В этой идее не стоит ждать большого апсайда, но думаю что доходность с высокой вероятностью будет заметно выше SGOV или других консервативных инструментов, а вероятность получить убыток очень низкая, поэтому и долю в портфеле можно сделать выше стандартной позиции.

Планирую дождаться дивиденда и оферты, а далее посмотрю как будет торговаться VCIF относительно NAV и решу, стоит ли держать позиции более долгосрочно.

Update 12.07.2023

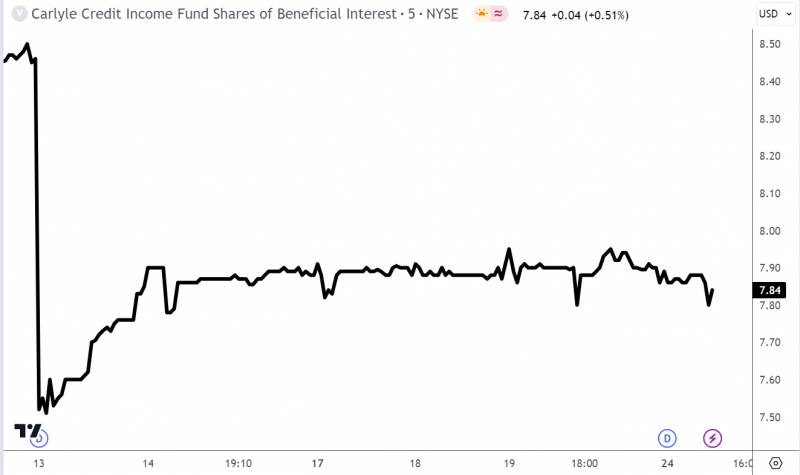

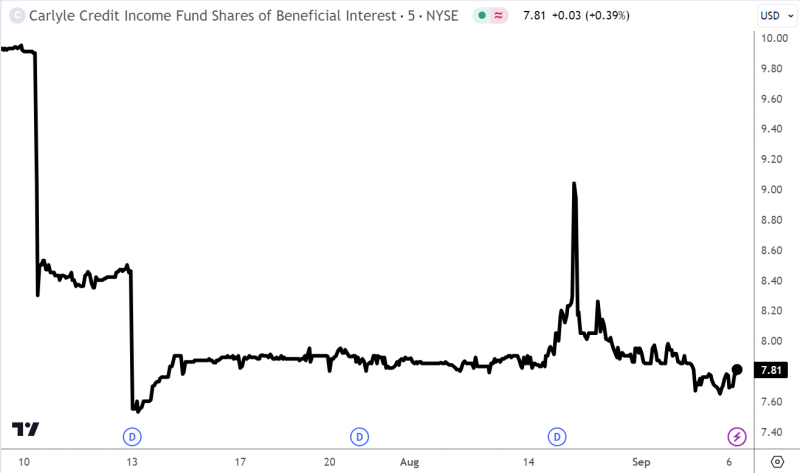

Акции VCIF вчера обвалились на 15% из-за плохой новости. Фонд продал большую часть своих активов двум неназванным игрокам с приличным дисконтом к NAV, в результате общий NAV фонда снизился с $9.96 до $8.27 на акцию. Также фонд временно перестанет платить дивиденды до закрытия сделки с Carlyle.

В пресс-релизе сказано, что продажа активов была необходимым условием для закрытия сделки. Основной вопрос – почему фонд настолько некорректно оценивал NAV ранее, даже за полторы недели до продажи активов. Ипотечные ценные бумаги – большой и достаточно ликвидный класс активов, у которых должно быть более менее прозрачное ценообразование (к тому же у VCIF они были в основном под фиксированную ставку, что делает проще их оценку). То ли менеджмент просто поленился устроить нормальный процесс продажи активов и хотел их побыстрее сбросить первым попавшимся претендентам, то ли вообще с кем-то договорились продать их с дисконтом к рынку. Проблема кажется конкретно у VCIF – другие фонды, инвестирующие в ипотечные бумаги, показывают стабильную динамику и вчера их акции не падали после пресс-релиза VCIF.

Сделка с Carlyle должна скоро закрыться, скорее всего до конца июля. Далее планируется дивиденд $0.96 на акцию от Carlyle (т.е. он не повлияет на NAV), а затем оферта по цене не ниже NAV, в ходе которой выкупят ~29% всех акций (если конечно после падения котировок найдется столько желающих продать). С учетом дивиденда и оферты VCIF будет торговаться со значимым дисконтом к NAV, который к тому же теперь будет состоять преимущественно из кэша.

Я пока не планирую ничего делать с позицией – продавать сейчас не вижу смысла, так как фактически весь возможный негатив кажется уже реализовался, а покупать не хочется, так как поведение менеджмента выглядит подозрительно. Подожду закрытия сделки и дивиденда, затем после объявления оферты буду думать, стоит ли в ней участвовать. По идее Carlyle выгодно, чтобы фонд сильно вырос в объеме и начал торговаться с премией к NAV, как и его публичные аналоги, инвестирующие в CLO. Но это может занять продолжительное время и это уже другая идея, не совсем арбитражная.

Update 26.07.2023

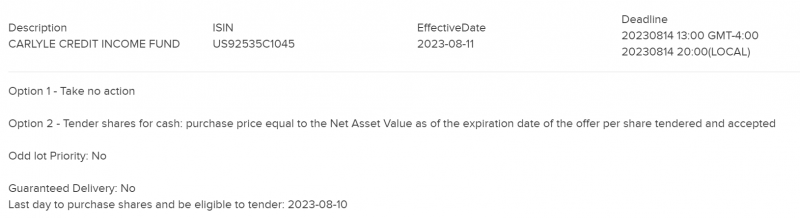

Оферта VCIF стала доступна в личном кабинете в IB. Дедлайн для покупки акций под оферту – 10 августа, для подачи заявки – до 20:00 по Москве 14 августа (но лучше не затягивать до последнего, если будете участвовать).

В рамках оферты акции выкупят исходя из NAV. На момент последнего апдейта (на котором упали акции VCIF) NAV был $8.27 на акцию. На этой неделе была дивидендная отсечка на $0.055 на акцию, т.е. теперь NAV должен быть в районе $8.21 на акцию (большую часть активов продали, поэтому вряд еще будут значимые переоценки, хотя полностью исключать такой риск нельзя). При текущей цене акций VCIF это дает апсайд почти 5%.

Carlyle выкупит акции на $25 млн при текущей оценке фонда около $80 млн, т.е. минимальная пропорция выкупа чуть больше 30%. Скорее всего по факту она будет выше, кто-то явно не захочет продавать акции в убыток. Я планирую подать заявку на участие в оферте, а далее посмотреть по ситуации – возможно откуплю обратно акции VCIF по цене ниже оферты, если будет понимание по дальнейшей стратегии фонда. Если ничего будет непонятно, возможно закрою оставшуюся позицию в убыток.

Update 24.08.2023

Небольшой технический апдейт. Во-первых, поменял в идее название и тикер – был Vertical Capital Income Fund (VCIF), стал Carlyle Credit Income Fund (CCIF).

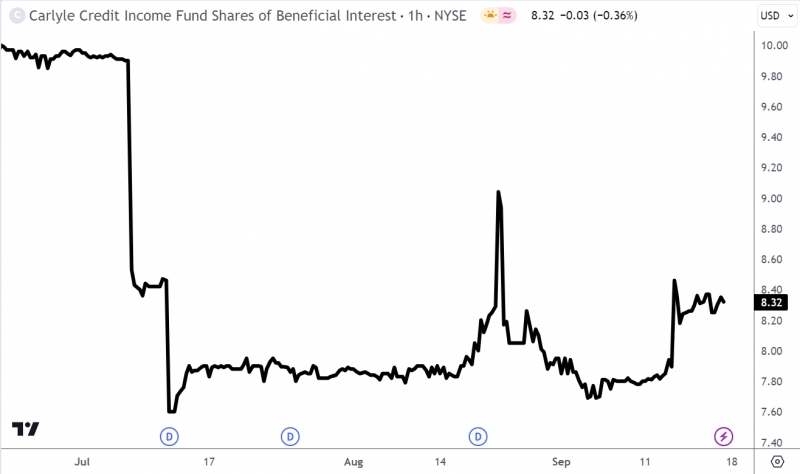

Во-вторых, как писал в еженедельном апдейте, дедлайн по оферте продлили до 28 августа. Если вдруг хотите купить больше акций под оферту, то сделать это можно до 24 августа включительно (т.е. остался один день), так как нет условия Guaranteed Delivery. Еще обновилась цена выкупа – $8.3 на акцию (NAV на 14 августа).

Акции CCIF после переноса оферты и озвученной цены выкупа подросли. Еще сегодня была какая-то странная свечка, может толстый палец – я ее только сейчас заметил, поэтому не воспользовался.

Позиция без изменений, я подал заявку для участия в оферте, дополнительные акции не покупал.

Update 06.09.2023

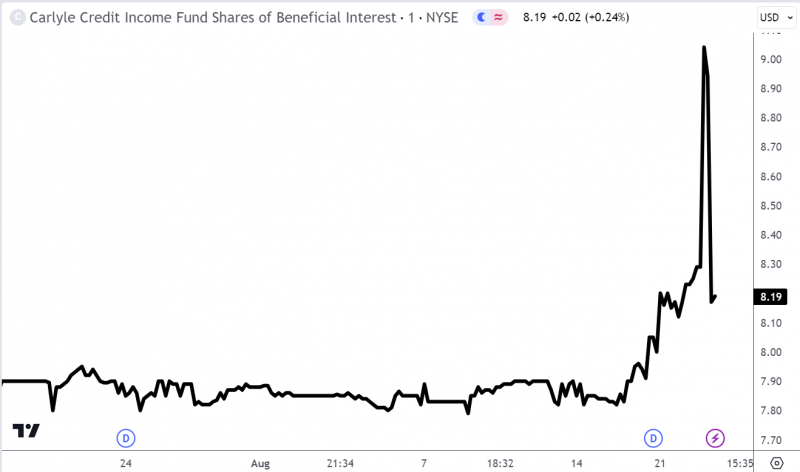

В конце августа в CCIF прошла оферта. Выкупили 40.3% акций по $8.3. После оферты акции немного скорректировались и сейчас торгуются, получается, с дисконтом 6-7% к NAV, в то время как другие CLO фонды в США торгуются с премией к NAV.

Я решил пока оставить текущую сокращенную позицию после оферты и подождать отчета или какой-то коммуникации от менеджмента о дальнейших планах, и далее принимать решение, что делать с позицией.

Update 18.09.2023

На прошлой неделе были позитивные новости по идее:

- Carlyle решил увеличить дивидендные выплаты до $0.9994 на акцию на три ближайших месяца, что дает дивдоходность 14% годовых. Это может повысить привлекательность CCIF для инвесторов

- NAV на 31 августа вырос до $8.52 на акцию по сравнению с $8.27 на 31 июля. Carlyle объясняет рост NAV переоценкой CLO в портфеле и продажей объекта недвижимости по цене выше NAV

Акции CCIF подросли на этих новостях, дисконт к NAV сократился до минимальных 2-3%. Я склоняюсь к тому, чтобы сократить или закрыть позицию, особенно с учетом того, что у меня теперь налог на американские дивиденды 30% из-за сербского резидентства. На ближайшие несколько месяцев, кажется, дополнительных драйверов для переоценки нет, кроме возможного роста NAV на акцию или возникновение премии к NAV, но оба фактора сложно прогнозировать. Подумаю еще сегодня-завтра на этот счет и сделаю апдейт, если решу закрыть позицию и идею.

Закрытие идеи 19.10.2023

Решил все-таки закрыть позицию. На самом деле можно было это сделать и раньше, с учетом дивидендов акции символически упали за последний месяц, и в целом исходная идея уже отыграна (не очень удачно), а новой идеи в акциях сейчас не вижу – я точно недостаточно хорошо разбираюсь в CLO фондах, чтобы нормально их оценивать. К тому же, как писал выше, у меня 30% налоги на американские дивиденды из-за сербского резидентства, что не очень приятно при удержании акций компании с высокими выплатами. Ну и последним аргументом стал выпуск привилегированных акций, который еще усложняет структуру капитала и делает идею менее прозрачной.

В итоге с учетом оферты и дивидендов получился убыток по позиции около 6%, который фиксирую в статистике. Вся проблема была в переоценке активов перед сделкой в июле, когда акции за день обвалились на 15%, без ее учета позиция была бы прибыльной. Но в инвестициях нет смысла использовать сослагательное наклонение, я недооценил риск возможной переоценки активов и в итоге идея сработала не так, как ожидалось.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: