Summary

Дата: 10.05.21

Компания: Facebook

Тикер: FB (NASDAQ)

Цена: 319 USD

Тип идеи: долгосрочная идея

Комментарий: акции доступны на СПб бирже через любого брокера и через Interactive Brokers

Суть Идеи

Facebook (FB NASDAQ) – известная американская компания, владеющая одноименной сетью, а также рядом других популярных приложений – мессенджера WhatsApp и Instagram. Я недавно подробно описывал бизнес компании в профиле на сайте, и делал оценку бизнеса по составным частям, чтобы показать, что Facebook стоит очень дешево по меркам текущего рынка, советую прочитать материалы для лучшего понимания идеи.

Коротко повторю ключевые тезисы, почему считаю покупку акций Facebook интересной идеей:

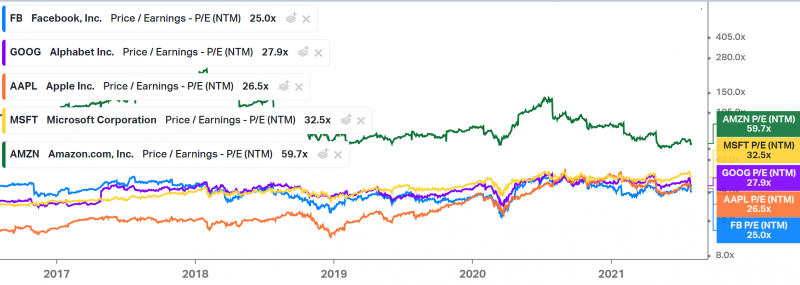

- Компания очень дешево стоит (P/E NTM ex cash около 20, EV/EBITDA NTM около 13) и при этом растет очень быстрыми темпами (последний квартал 47% YoY, долгосрочно может еще достаточно долго расти на 15-20%+). На рынке сейчас очень сложно бизнес с таким соотношением роста и стоимости.

- Помимо супер прибыльного рекламного бизнеса, который сам по себе может еще долго расти (оффлайн рекламные бюджеты все еще очень большие и они постепенно перетекают в онлайн), у Facebook огромная опциональность – развитие e-commerce на базе Instagram и Facebook, платежных сервисов на базе Whatsapp, создание полноценной VR экосистемы на базе Oculus и т.д. Пока все перечисленное – очень маленькая часть бизнеса, но вполне вероятно, что долгосрочно (через 10 лет, условно) реклама будет вообще не основным источником доходов компании.

- Facebook славится тем, что очень быстро адаптируется под новые тренды и запускает новые продукты. С точки зрения качества менеджмента и эффективности бизнеса компания является одной из лучших в мире в любой индустрии. При этом компания обладает аудиторией почти 3 млрд пользователей (во всем мире только Google может похвастаться сопоставимыми цифрами) и любой новый продукт Facebook мгновенно получает огромный охват, который недоступен конкурентам.

- Цукерберг, которому всего 36 лет, обладает феноменальным стратегическим видением и при этом работает круглые сутки над развитием Facebook и скорее всего продолжит это делать еще много лет (очень редкое сочетание, большинство основателей-визионеров в других технологических гигантах намного старше и постепенно отходят или уже отошли от дел).

Естественно, у компании есть риски, без которых ее акции стоили бы намного дороже, и их нужно иметь в виду:

- Негативное восприятие в обществе, постоянные попытки в разных странах зарегулировать бизнес и обложить его налогами и штрафами. Пока это не сильно влияло на бизнес компании, но нельзя исключать, что давление усилится и окажет значимый негативный эффект на бизнес.

- Как следствие пункта выше, в теории есть риск, что компанию заставят разделиться, например, выделить Facebook, Instagram и Whatsapp в отдельные бизнесы. На мой взгляд это достаточно маловероятно (Цукерберг еще несколько лет назад начал специально сращивать сервисы между собой, чтобы разделение было технически сложно реализуемым). Но даже если это произойдет, сумма частей на самом деле стоила бы на текущем рынке значительно дороже, чем сейчас в совокупности в рамках одного холдинга. Показывал это в обзоре с оценкой бизнеса.

- Facebook, естественно, не лишен конкуренции. Самая значимая краткосрочная угроза для бизнеса исходит от Apple – компания начала раскатку iOS 14.5, в котором все приложения должны напрямую спрашивать разрешение на сбор данных пользователей. По первой статистике на это соглашаются только 4% юзеров в США и 12% в мире. Это потенциально ухудшит точность рекламы Facebook и отдачу от нее для рекламодателей. Правда пострадает не только Facebook, но и все остальные бизнесы, работающие по модели рекламы (и в конечном счете рекламодатели), поэтому не факт, что в относительном выражении компания проиграет. Кроме того, если говорить о прямой конкуренции, среди молодой аудитории растет популярность TikTok и в некоторых странах Snapchat.

Итого

На мой взгляд, Facebook по текущим ценам – очень интересная идея, которая имеет ограниченные риски по меркам растущего технологического бизнеса (сложно представить, что акции сложатся в два раза, например), и при это значительный долгосрочный апсайд за счет сразу нескольких драйверов. Я держу акции компании примерно на 5% портфеля.

Update 31.07.2021

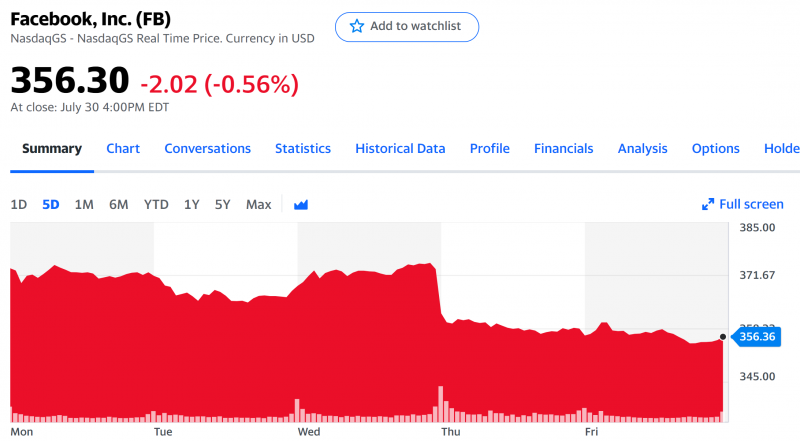

Facebook отчитался в среду после закрытия торгов за второй квартал. Компания превзошла ожидания рынка по всем финансовым показателям, выручка выросла на 55% год к году, правда относительно низкой базы 2020 года. Но двухлетний CAGR также отличный – 31%, очень много для компании такого масштаба.

Тем не менее, акции упали после отчета на 4-5%. Рынок негативно воспринял комментарии прогноз компании, что во втором полугодии темпы роста значительно замедлятся YoY и станут немного меньше, если смотреть на двухлетний CAGR. В качестве основной причины компания указывает на недавние изменения в iOS – во втором квартале их эффект был минимальный, но далее они будут оказывать более значимое влияние. Тем не менее, речь идет не о радикальном снижении доходов, а только об умеренном уменьшении темпов роста. Также компания отчиталась о росте количества пользователей в рамках ожидания рынка, что в текущих условиях, когда все привыкли к перевыполнению прогнозов, рынок также мог расценить как умеренный негатив.

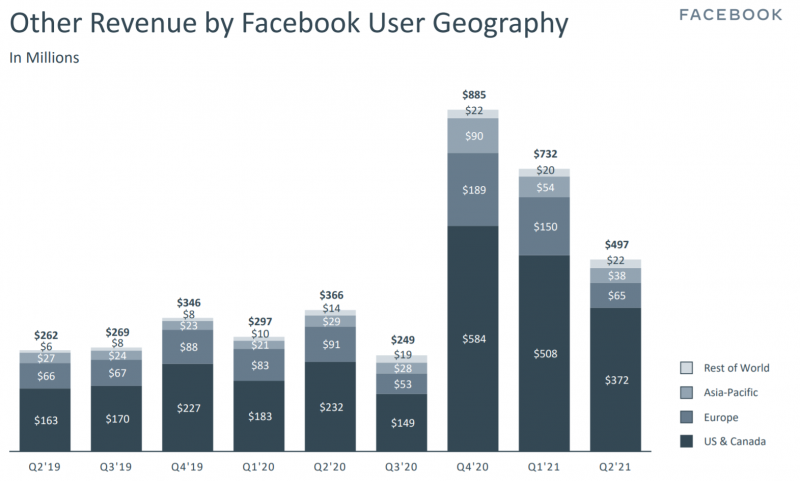

Как и ранее, почти всю выручку Facebook приносит реклама. Прочая выручка пока незначительна и значимо снизилась за последние два квартала. Правда это вполне объяснимо – большая часть прочих доходов приходится на шлемы виртуальной реальности Oculus, в сентябре вышла новая модель, за счет которой был резкий рост продаж в Q4, после чего выручка, вероятно, будет снижаться до нового релиза. Доходы компании от VR игр и прочих направлений пока незначительны.

В целом тезис в Facebook не меняется, в нем несколько ключевых пунктов:

- Компания стоит дешево для своих темпов роста, среди большой пятерки технологических гигантов она самая дешевая и при этом по темпам роста на втором месте после Amazon (который стоит значительно дороже), если брать двухлетний CAGR, сглаживающий влияние коронавируса. При этом можно резонно отметить, что такой дисконт может быть оправдан, так как среди GAFAM бизнес Facebook наименее диверсифицирован (зависит целиком от рекламы) и компания во многом зависит от Apple и Alphabet с точки зрения дистрибуции своих продуктов. Правда еще сделать еще один логический шаг, отсутствие собственной платформы (особенно формата iOS или Android) снижает регуляторные риски по сравнению с теми же Apple или Alphabet, которые с намного большей вероятностью могут начать жестко регулировать.

2. Facebook сейчас как раз активно работает над тем, чтобы уйти от этой зависимости. Компания вкладывает много ресурсов в виртуальную реальность и является лидером на этом рынке с долей около 50%, если измерять его по продажам VR-устройств. Хотя пока это маленький рынок и технология еще далека от совершенства, за последние несколько лет VR стал значительно ближе к mass adoption во многом благодаря усилиями Facebook. Если ставка компании оправдается, долгосрочно это может снизить зависимость от Apple и Alphabet.

Но есть и более близкие локальные драйверы, которые могут принести значимые доходы компании, в первую очередь в e-commerce. Facebook активно развивает Instagram Shopping (возможность покупать товары не выходя из приложения) и Facebook Marketplace (по сути аналог eBay или Авито), и у обоих продуктов, на мой взгляд, есть большой потенциал, учитывая огромную аудиторию социальных сетей и то, что многие их уже используют для коммерции, у меня, наверное, больше десятка знакомых, которые что-то продают через Instagram. К тому же, когда в Facebook и Instagram будет полный цикл онлайн коммерции от поиска аудитории до оплаты товара, компания сможет использовать эту информацию для более точной рекламы и платформенные изменения уже не смогут на это повлиять.

Кроме того, у Facebook еще есть WhatsApp, 2 млрд пользователей которого пока никак не монетизируются, и у компании также есть большой потенциал для увеличения доходов в этом направлении.

3. На мой взгляд риски, связанные с изменениями в iOS, преувеличены и хотя они окажут умеренно негативный эффект на бизнес, на мой взгляд, он будет не очень значимый. Более того, качество таргетированной рекламы упадет не только у Facebook, а у всех компаний, которые используют third-party-data, причем у многих намного сильнее, так как у Facebook есть огромное количество информации о своих пользователях и без интеграции с другими приложениями.

4. Возможно, более значимый риск – усиление конкуренции на рынке рекламы, в первую очередь с Amazon (компании все чаще рекламируются там напрямую, а не в Google или Facebook) и TikTok, который продолжает стремительно набирать популярность. Другие соц. сети вроде Snap и Pinterest также растут более быстрыми темпами, но они пока очень маленькие относительно Facebook, чтобы значимо влиять на его показатели.

Итого, вопрос по сути сводится к тому, сможет ли Facebook достаточно быстро диверсифицировать свой бизнес и найти новые значимые источники дохода прежде чем рост бизнеса значительно замедлится (доходы от рекламы не смогут вечно расти с CAGR 20-30%, хотя все предыдущие прогнозы пока оказывались очень консервативными). С учетом того, что компания тратит очень много ресурсов в этом направлении и на уровне менеджмента во главе с Цукербергом уже давно есть понимание, что это нужно делать, я ожидаю, что как минимум некоторые из текущих инициатив (e-commerce, VR и т.д.) дадут значимый эффект и бизнес продолжит расти достаточно быстрыми темпами, и к тому же станет более диверсифицированным. А в этом случае текущая оценка Facebook очень низкая. Пока не планирую что-либо делать с позицией, продолжаю держать акции.

Update 22.10.2021

Короткий апдейт для истории – решил сократить на треть позицию в Facebook перед отчетом. Триггером стал плохой отчет Snap и комментарии менеджмента, что помимо новой политики Apple негативный эффект на бизнес оказывают глобальные проблемы с логистикой, из-за которых компании снижают рекламные бюджеты (нечего продавать). Кроме того, недавно вышли новости, что Facebook поменяет название и сфокусируется на развитии Metaverse, хотя тайминг может быть просто совпадением, иногда компании используют подобный прием, чтобы перевести фокус на долгосрочные планы бизнеса и отвлечь от краткосрочного негатива.

Подробнее про влияние Apple на рынок рекламы написал отдельный пост. Отчет Facebook будет в понедельник после закрытия торгов, будет интересно на него посмотреть и послушать комментарии менеджмента.

Закрытие идеи 30.10.2021

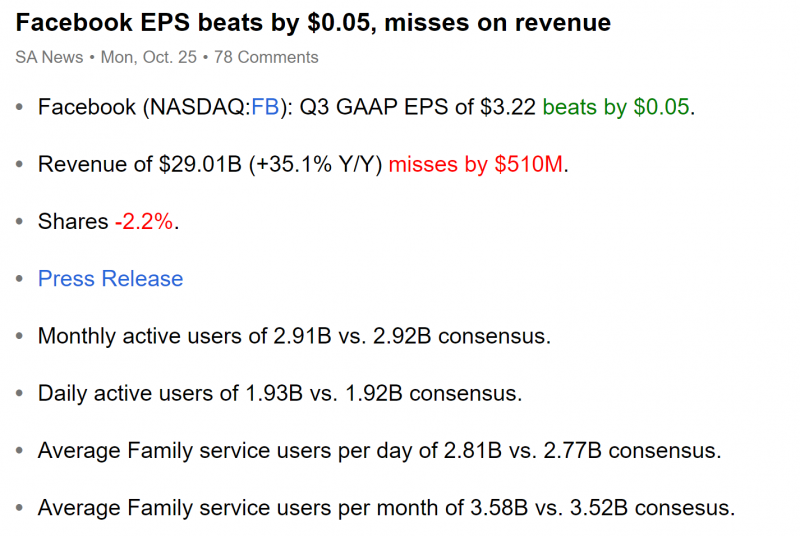

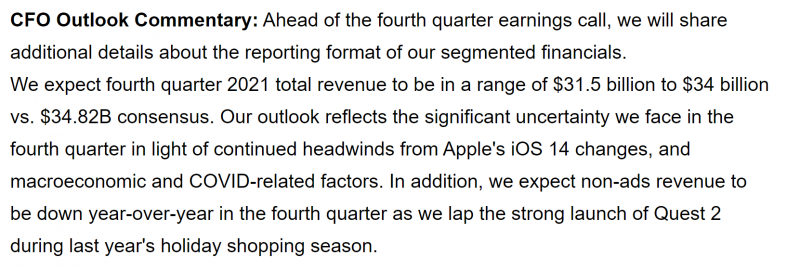

У Facecook на этой неделе вышел отчет за третий квартал. Как и писал в посте про влияние Apple на рынок рекламы, Facebook пострадал сильнее всего, так как основной продукт компании – direct response advertising, т.е. реклама, которая направлена на совершение конкретных действий (скачивание приложения, регистрация, покупка и т.д.) и новая политика Apple делает такую рекламу менее эффективной. Выручка компании в Q3 оказалась ниже прогнозов аналитиков, прогноз на Q4 также хуже ожиданий. Количество пользователей, при этом, на уровне или чуть выше консенсуса в зависимости от метрики.

Комментарий от CFO насчет Q4 – помимо замедления рекламной выручки на результат также повлияет снижение продаж Oculus год к году, так как в прошлом году вышла новая модель, которая показала хорошие продажи, а в этом обновления не будет. Прогноз на Q4 предполагает рост выручки на 12-21%, достаточно широкий диапазон, но в любом случае это сильное замедление относительно предыдущих значений.

Но показатели выше были достаточно ожидаемы и, вероятно, уже заложены в котировки – акции Facebook не сильно упали после отчета в отличие от Snap и даже Twitter, который вообще не пострадал из-за Apple. Намного интереснее было другое. Во-первых, Facebook раскрыл предварительный прогноз операционных расходов и капекса на 2022 год, и там ожидается очень большой рост. Чуть ниже вернемся к тому, как это может отразиться на P&L компании.

Во-вторых, что еще более интересно, Facebook раскрыл затраты на инициативы связанные с AR/VR, которые компания сейчас называет Metaverse – около $10 млрд в 2021 году, а в следующих годах затраты даже вырастут. Это очень много даже для Facebook, особенно с учетом того, что компания по словам менеджмента, вероятно, не получит значимую отдачу от этих инвестиций до конца 2020-х годов. Для сравнения, Google тратит на все свои Other bets вместе взятые $4-5 млрд в год и еще $4-5 млрд в год на Google Cloud, но облачные сервисы уже приносят миллиарды долларов выручки и убытки от них начали снижаться, в обозримом будущем этот сегмент должен стать прибыльным.

Иными словами, Facebook делает огромную ставку на создание Metaverse, фактически, новой индустрии, или даже нового образа жизни для людей по всему миру. Совокупные инвестиции, вероятно, составят более $100 млрд к моменту, когда компания сможет начать получать от них отдачу. Возможно, это самая амбициозная и масштабная инвестиционная программа в истории, которую когда-либо предпринимала частная компания. Вероятно, сейчас Facebook единственная частная компания в мире, которая вообще готова потратить такие ресурсы на абсолютно новую инициативу, которая пока не имеет понятной бизнес модели или ожидаемого срока окупаемости. В теории, такие ресурсы есть и у других компаний из большой пятерки технологических гигантов, но они все уже управляются наемным менеджментом, который вряд ли готов брать на себя ответственность такого уровня. Facebook в этом плане уникален – Цукерберг все еще у руля и ему всего 37 лет, поэтому он готов сделать огромную ставку на свое видение будущего для компании и мира в целом (в конце концов половина населения планеты и почти 2/3 без учета Китая регулярно пользуется Facebook, Instagram или WhatsApp).

В четверг Facebook провел Facebook Connect – мероприятие, где Цукерберг и другие члены команды рассказали про то, как они видят будущее с Metaverse и что компания делает для его реализации. Можете основное видео с Facebook Connect, а также послушать/почитать это интервью с Цукербергом от Stratechery, где обсуждается в основном его видение в контексте новой стратегии. Facebook даже меняет название на Meta, а акции будут торговаться под новым тикером MVRS с 1 декабря.

Фактически, инвестиционный тезис в Facebook на этой неделе претерпел значимые изменения. Если ранее Facebook был, по сути, value историей в мире технологических компаний с супер прибыльным рекламным бизнесом, большим потенциалом для роста в понятных смежных сферах вроде e-commerce и платежей, а также венчурной ставкой на AR/VR, то теперь покупка акций во многом означает ставку на то, что долгосрочное видение Цукерберга сработает и за 5-10 лет компания создаст фундаментально новый способ взаимодействия людей и, по сути, произведет революцию, сравнимую или даже превосходящую по масштабу появление iPhone (и последовавших за ним других смартфонов).

Чтобы понять, насколько дорогой будет новая стратегия Facebook, давайте попробуем грубо прикинуть его P&L и денежный поток на 2022 год. Компания прогнозирует операционные расходы на уровне $91-97 млрд и капекс $29-34 млрд. За 2021 год компания грубо заработает $45-48 млрд операционной прибыли, $38-40 млрд чистой прибыли и $35-37 млрд FCF (из которых около $9 млрд – Stock based compensation, который размывает акционерный капитал, т.е. можно сказать, что является реальным расходом). Выручка за 2021 год составит $115-118 млрд согласно прогнозу менеджмента.

На сколько вырастет выручка Facebook в 2022 году – неизвестно, но если компания прогнозирует рост на 12-21% в Q4, самый простой вариант – взять этот диапазон и экстраполировать на 2022 год. Получим где-то $130-140 млрд выручки. Далее отнимем $91-97 млрд операционных расходов, может получится достаточно широкий диапазон, но грубо средняя $40 млрд операционной прибыли и $33 млрд чистой прибыли +- $5-7 млрд, т.е. в следующем году Facebook, вероятно, заработает меньше, чем в этом. В 2021 году FCF меньше операционной прибыли примерно на $10 млрд, но в следующем будет рост Capex на $10-15 млрд по сравнению с 2021 годом, т.е. FCF Facebook в 2022 году, может составить всего $15-20 млрд (и это с учетом Stock-based compensation).

Сейчас Facebook стоит 23 P/E и 25 P/FCF LTM. В следующем году может быть рост до 27-30 P/E и вплоть до 50 P/FCF. Иными словами, Facebook станет значимо дороже, а темпы роста основного бизнеса при этом снизятся. Правда компания объявила байбек на $50 млрд, поэтому количество акций в обращении немного снизится, но все равно Facebook явно перестанет быть такой дешевой компанией как сейчас. Кроме того, есть вероятность, что Facebook начнет тратить еще больше и показатели еще сильнее ухудшатся в последующие годы. Конечно, стоит сказать о том, что начиная со следующего квартала Facebook будет отдельно выделять основной бизнес и Facebook Reality Labs, куда войдут новые разработки, и это поможет более объективно оценивать компанию, но многие инвесторы все равно ставят во главу угла консолидированный EPS, что может давить на котировки.

Конечно, Facebook это делает не просто так. Хотя основной акцент в сообщении делает на возможностях, которые открывает Metaverse, между строк можно прочитать, что Цукерберг видит фундаментальные риски в том, что Facebook не имеет собственной платформы и коммуницирует с пользователями не напрямую, а через посредников, в первую очередь Apple и Google. Причем во внутренних обсуждениях Цукерберг писал о том, что VR может стать следующей computing platform еще как минимум в 2015 году (термин Metaverse стал популярен только в последние 1-2 года), а Oculus купили вообще в 2014 году. Хотя на горизонте 2-3 лет бизнесу Facebook вряд ли что-то серьезно угрожает, и даже достаточно радикальные действия Apple могут только замедлить рост компании, а не нанести непоправимый урон, на более длинном горизонте, видимо, Цукерберг видит более серьезные риски (возможно даже не напрямую со стороны Apple и Google, а регуляторные). И начинает сильно заранее разрабатывать альтернативу, которая со временем, возможно, сможет их нивелировать – если Facebook будет контролировать всю экосистему от девайсов до виртуальной среды, и она приобретет массовую популярность, количество возможных рычагов давления на компанию сильно снизится.

Можно сказать, что стратегия Facebook чем-то похожа на Яндекс, о которой недавно писал тут. Яндекс тратит даже большую часть доходов от основного бизнеса на новые направления. Но есть значимое отличие – Яндекс выходит в сегменты, которые имеют подтвержденный рыночный спрос, понятную юнит-экономику и потенциал выхода в прибыль в обозримом будущем, особенно если в этом будет необходимость. Кроме того, Яндекс делает ставку сразу на большое количество разных сегментов, и даже если часть из них не сыграет, как минимум некоторые, скорее всего, реализуются и помогут диверсифицировать бизнес. Facebook же во многом идет в all-in, и если ставка на Metaverse не сработает, компания не только потеряет много денег, но и время, в течение которого могла бы работать над альтернативными направлениями, теми же e-commerce и платежами.

Я долго пытался придумать фреймфорк, в котором можно было бы объективно оценивать Facebook, пока компания реализует свои масштабные планы, специально послушал интервью, ссылку на которое давал выше, посмотрел Connect и почитал различные версии и трактовки озвученных компанией планов. Но в итоге пришел к выводу, что покупка или удержание акций как минимум в ближайшие несколько лет, пока не будут заметны первые результаты, это в первую очередь вопрос веры в Цукерберга и его видение, чем какого-то фундаментального анализа. Это примерно как поверить в Илона Маска 10 лет назад, что он сможет перевернуть автоиндустрию, когда все считали, что электромобили – это в лучшем случае игрушка для богатых. В данном случае, конечно, ниже намного риски, потому что есть огромный денежный поток от одной из самых прибыльных в мире компаний, но и апсайд ниже, так как отсчет идет почти от триллиона долларов.

Наконец, еще несколько факторов, которые, на мой взгляд, важно иметь в виду при принятии решения. Во-первых, Facebook славится тем, что может очень быстро и эффективно копировать чужие решения и внедрять их в свои продукты (Stories от Snapchat, Reels от TikTok и т.д.), но со времен появления алгоритмической ленты контента вместо хронологической 10+ лет назад я не помню, чтобы компания придумывала что-то фундаментально новое. В данном же случае нужно придумать не просто новые “фичи” в действующем продукте, а целую экосистему, которой еще не существует – очень сложная задача, где есть значимый элемент случайности и удачи.

Во-вторых, стратегия Facebook идет в некотором смысле в противоположном направлении относительно общепринятого в США и других странах. Компания, по сути, целиком фокусируется на онлайн составляющей взаимодействия людей, во многом оторванной от “реального” мира, в то время как общественный консенсус, а также внимание политиков и государственные бюджеты смещаются в пользу инвестиций в физическую инфраструктуру, которая в США и многих других развитых странах была долгое время недоинвестирована.

В-третьих, Facebook еще на очень раннем этапе, но у него уже есть немаленькая конкуренция. Наиболее серьезным конкурентом, наверное, является Microsoft, который подходит к задаче с другой стороны – разрабатывает дорогие специализированные решения для нишевого применения, которые требуют инструментов дополненной реальности. В первую очередь речь идет о военном применении, компания уже заключила контракт с американской армией на $22 млрд на поставку шлемов дополненной реальности Hololens – это двухлетний бюджет Facebook на всю разработку Metaverse. Фактически Microsoft создает те же базовые блоки, что и Facebook, которые потом можно будет использовать для более массового применения, только во многом на деньги американского правительства – такой путь может оказаться эффективнее. Исторически многие новые технологии, не имеющие понятной отдачи, разрабатывались на государственные, зачастую военные бюджеты, и с AR/VR может получиться такая же ситуация.

Кроме того, если говорить про уровень доверия к компании, у Facebook не очень хорошая репутация и вокруг компании очень много скандалов и негативной прессы, в то время как тот же Microsoft, наоборот, смог избавиться от имиджа корпорации зла, который был у компании 20 лет назад, и теперь воспринимается как более серьезная и надежная компания. Ну и помимо Microsoft есть и другие компании с активными разработками в AR/VR, тот же Snap, у которого намного меньше ресурсов, но в отличие от Facebook он как раз имеет репутацию более креативной компании, которая часто создает новые продукты, а также имеет сильные позиции среди молодой аудитории в США, которая, вероятно, будет наиболее активно использовать новые решения в первое время.

В итоге после всех размышлений, выводы из которых просуммировал выше, я решил полностью закрыть позицию в Facebook – продам оставшиеся акции в понедельник. Исходный тезис во многом строился на том, что основной потенциал для развития в ближайшем будущем дадут e-commerce и финтех решения, если бы Цукерберг сказал, что компания инвестирует в них те же $10 млрд – я бы был только рад держать, и возможно докупить акции. Но огромные инвестиции в абсолютно новую сферу с высокими рисками и очень долгим периодом окупаемости, которая может в ближайшие 10 лет или вообще не наступить – слишком рискованная ставка. Возможно, я окажусь не прав и упущу огромную возможность, но мне будет комфортнее откупить акции Facebook в будущем по более высокой оценке, когда появятся признаки того, что ее видение Metaverse начинает реализовываться, чем держать их сейчас в большой неопределенности.

Я сокращал позицию перед отчетом, продам оставшуюся позицию в понедельник, фиксирую символическую прибыль 1% от цены открытия идеи.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: