В прошлом году я делал большой анализ Яндекса, в котором подробно разбирал каждый сегмент бизнеса с их показателями, конкурентами, перспективами и т.д. Этот анализ делался в другом мире, который существовал до февраля, и подход к оценке бизнесов сейчас не актуален для российской компании. Тем не менее, приведу ссылки:

- Часть 1 – Структура бизнеса Яндекса и подход к его оценке

- Часть 2 – Поиск, Classifieds и Медиасервисы

- Часть 3 – Такси, Драйв, Фудтех и Доставка

- Часть 4 – Маркет, Self-Driving, Дзен, Cloud, Девайсы, ClickHouse

- Часть 5 – Заключение и мнение о компании

В текущих реалиях бизнес Яндекса и его возможная стоимость сильно изменились – мультипликаторы, которые были в 2021 году, вряд ли возможны в новых реалиях. Тем не менее, акции упали почти в 4 раза от пиков в ноябре и компания стала стоить намного дешевле, поэтому посмотрим, насколько сейчас ее акции могут быть интересны.

Общие вводные

Для начала несколько общих вводных по текущей ситуации, в которой оказался Яндекс на текущий момент. Ниже напишу общие тезисы, для контекста можете также почитать эту статью от The Bell.

- Компания не попала в какие-либо санкционные списки. Тигран Худавердян (бывший CEO) попал под санкции ЕС, официально покинул все посты, но продолжает работать в компании.

- Акции Яндекса перестали торговаться на Nasdaq. Из-за этого держатели конвертируемых облигаций Яндекса могут требовать их погашения, но у компании сейчас нет достаточной для этого ликвидности. Яндекс сейчас ведет переговоры с кредиторами, чтобы разрешить текущую ситуацию. Есть риск, что международные счета и активы Яндекса могут быть заблокированы по требованию кредиторов.

- Большинство международных проектов в развитых странах вроде Self-Driving инициатив в США или Лавки в Париже и Лондоне были свернуты или вероятно будут закрыты в ближайшее время. В то же время в Израиле, Африке, Латинской Америке разные бизнесы Яндекса продолжают работу.

- Многие топ-менеджеры компании уехали из России, включая Елену Бунину (была гендиректором российского юрлица Яндекса) и Андрея Стыскина (отвечал за поиск и облачные сервисы).

- Также в марте была большая волна отъезда сотрудников в страны ближнего зарубежья – СНГ, Турцию и т.д. Большинство продолжает работать в Яндексе удаленно, кто-то уже вернулся в Россию, но некоторые покинули компанию и Россию навсегда или планируют это сделать в ближайшие месяцы.

- В отличие от многих российских компаний Яндекс продолжает публиковать подробную отчетность о своей деятельности, компания отчиталась за первый квартал 2022 года в конце апреля. Правда звонок с инвесторами после отчета проводить не стали.

- В конце апреля Яндекс продал VK Дзен и Новости. Сумма и условия сделки пока неизвестна, ее должны озвучить позже. Яндекс решил продать активы, так как хочет дистанцироваться от политики, что в случае Дзена и Новостей сделать очень сложно.

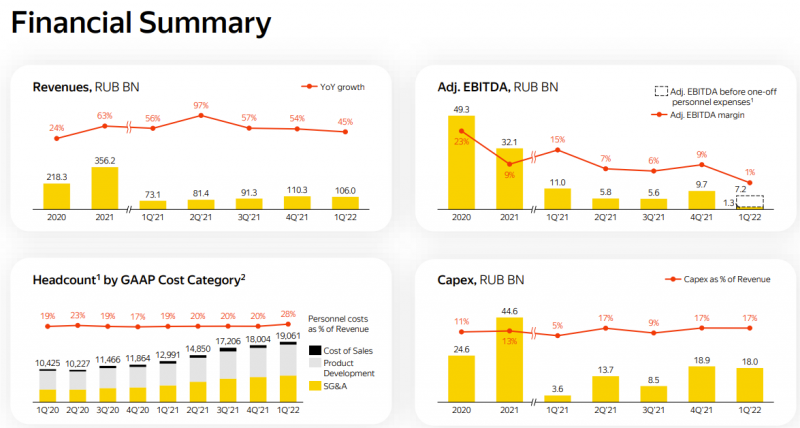

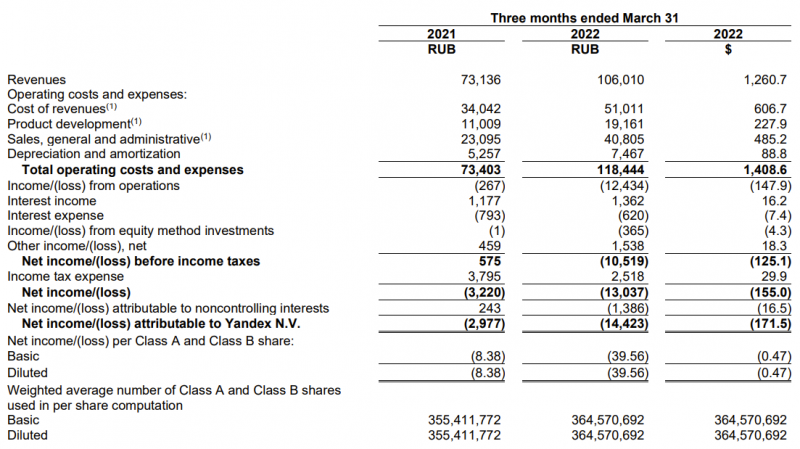

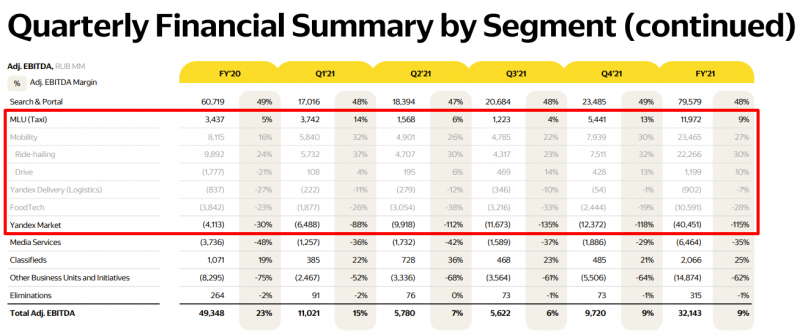

Если посмотреть на сводные финансовые результаты Яндекса, то выручка компании в первом квартале продолжила расти быстрыми темпами, но Adjusted EBITDA почти обнулилась (в том числе из-за разовых расходов – компания выплатила в марте всем сотрудникам внеочередную месячную зарплату).

Если посмотреть на полный P&L, то Яндекс убыточен (Adjusted EBITDA не учитывает выплаты сотрудникам акциями компании).

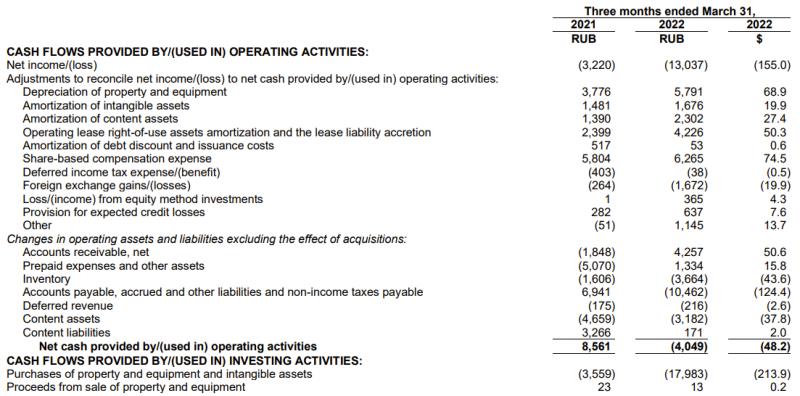

Также FCF и даже операционный денежный поток компании стали отрицательными в Q1’22, хотя ранее были в плюсе.

В то же время смотреть на общие финансовые показатели Яндекс в таком разрезе не совсем корректно по двум причинам. Во-первых, в компании много разных бизнесов, часть которых давно и стабильно прибыльные, а другая часть убыточна, но быстро растет. Ранее Яндекс много инвестировал в растущие направления, сейчас эта стратегия, вероятно, претерпит некоторые изменения – поговорим об этом ниже. Во-вторых, показатели за первый квартал это сборная солянка из двух разных состояний бизнеса – периода роста и развития до 24 февраля и 5 недель кризиса после. Чтобы лучше понять, какое реальное текущее состояние Яндекса, коротко разберем его основные бизнесы и их перспективы в текущей ситуации.

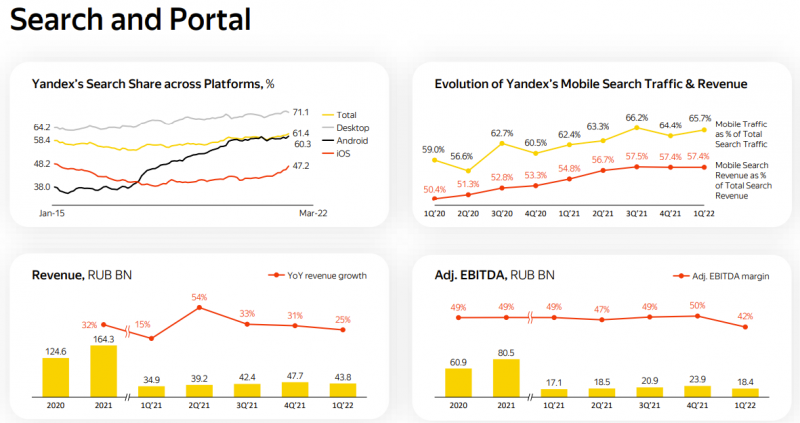

Поиск и портал

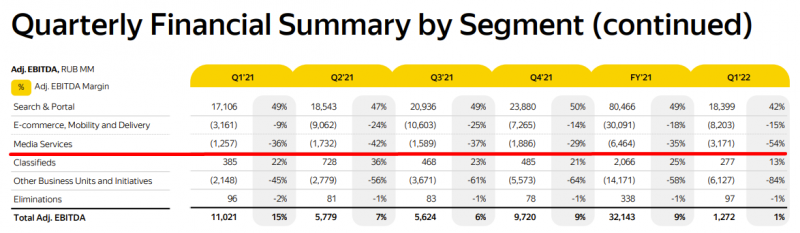

Ключевой бизнес Яндекса, который генерирует большую часть доходов – Поиск и сопутствующие сервисы. Можно заметить, что маржинальность бизнеса по EBITDA снизилась до 42%, хотя ранее стабильно держалась ближе к 50%, но выручка и EBITDA в абсолютном выражении выросли год к году. В комментариях к отчету Яндекс говорит, что до 24 февраля рекламная выручка росла почти на 30% YoY, затем часть рекламодателей отключили рекламные бюджеты, в первую очередь среди крупных западных компаний, которые ушли или планируют уйти с российского рынка. При этом сегмент малого и среднего бизнеса чувствует себя хорошо, в апреле рекламные доходы продолжают расти год к году на 10%+, что в целом неплохо в текущей ситуации. Динамика рекламных доходов Яндекс значительно лучше, чем у основного конкурента на российском рынке – VK (позже разберу бизнес отдельно).

Если говорить про долгосрочные перспективы Поиска, то они выглядят неплохими. Google и Meta фактически ушли с российского рынка, по заявлениям компаний их доходы в России в 2021 году составили около 1% ($2.5 млрд) и 1.5% ($1.7 млрд) соответственно. В сумме западные конкуренты заработали почти вдвое больше, чем поиск Яндекса. Соответственно, даже если рекламный рынок в России в целом упадет (что весьма вероятно), доходы Поиска Яндекса могут вырасти, так как альтернатив для рекламодателей стало намного меньше.

Вероятно основной долгосрочный риск для Поиска – возможный дефицит вычислительных мощностей, поставки которых в Россию на текущий момент фактически остановлены. Так как фактически все серверные процессоры и прочие высокотехнологические компоненты разрабатываются американскими компаниями (Intel, Nvidia и AMD) и собираются на Тайване (TSMC), в Корее (Samsung) или в США (Intel), и альтернатив им на мировом рынке нет, но теоретически возможен серый импорт через Китай или другие страны.

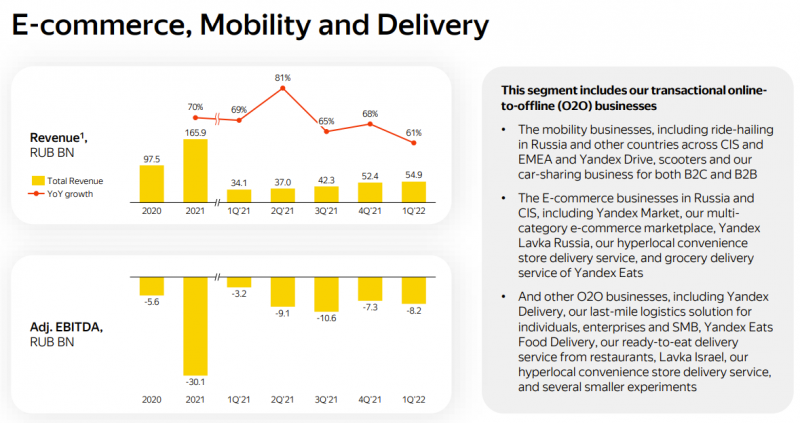

E-commerce, Mobility и Delivery

Далее произошли изменения в отчетности. Яндекс объединил все свои “оффлайн” бизнесы в один сегмент E-commerce, Mobility и Delivery. Сюда входят Такси, Драйв, Маркет, Еда, Лавка, Доставка и другие небольшие сервисы. Ранее их финансовые показатели раскрывались отдельно, но теперь они показываются агрегировано, хотя небольшая детализация все же есть, о ней поговорим дальше.

Для справки вот так выглядела прибыльность бизнесов в прошлом году – Такси и Драйв зарабатывали деньги, Доставка работала в небольшой минус, Фудтех (Еда и Лавка) и особенно Маркет жгли много денег. Думаю ближайшая цель – вытянуть экономику сегмента в ноль или небольшой плюс, при этом скорее всего Маркет еще какое-то время продолжит жечь деньги, но если масштаб убытков уменьшиться, их можно будет перекрыть за счет Такси.

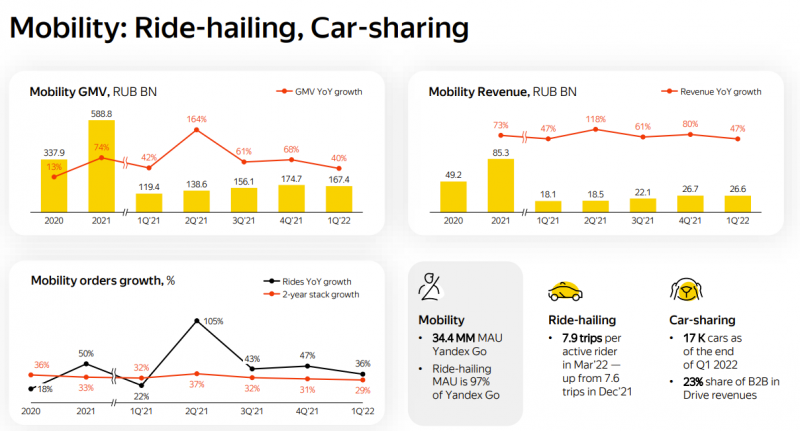

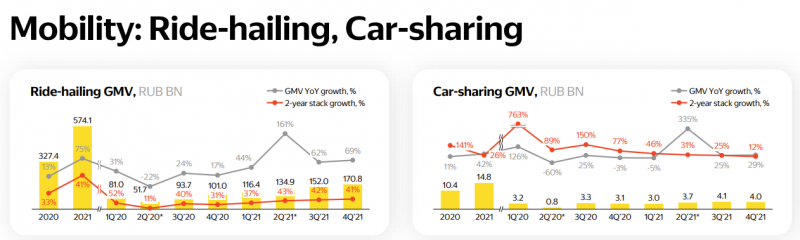

Mobility (Такси и каршеринг)

Бизнес Mobility по словам Яндекса фактически не пострадал в текущей ситуации и показатели даже немного лучше заложенных в бюджет.

Компания перестала раскрывать отдельно показатели Такси и Драйва, но в целом это не так важно, так как бизнес Такси непропорционально больше – на него приходится почти 98% всего GMV сегмента (стоимости поездок), хотя с точки зрения выручки пропорция где то 85/15 в пользу Такси, так как у Драйва почти весь GMV за вычетом НДС трансформируется в выручку, а у Такси выручкой считается только чистая комиссия с поездки, которая в прошлом году была около 12-13%.

Для Такси текущая ситуация может быть даже позитивна, так как основной конкурент Ситимобил, которым владели VK и Сбер, был продан небольшому оператору такси и грузоперевозок, который владеет Таксовичкофф и Грузовичкофф. Ранее Ситимобил жег много денег в борьбе за долю рынка (убыток в 2021 году был около 10 млрд рублей), у нового собственника таких ресурсов явно нет. Китайский конкурент DiDi, который вышел на российский рынок в 2020 году, еще в начале 2022 году распустил команду и объявил о закрытии в России. Правда 2 марта DiDi наоборот сказал, что передумал уходить, но с тех пор никаких новостей не было и это больше похоже на формальное присутствие в стране по политическим причинам.

Иными словами, Яндекс фактически станет почти монополистом на рынке такси, особенно в крупных городах, хотя локальные конкуренты вроде урезанного Ситимобила или такси Максим останутся. Основной риск для Яндекса в том, что автомобили и их обслуживание в России могут значительно подорожать из-за дефицита (хотя укрепление рубля немного смягчает эту проблему и облегчает серый импорт), что приведет к росту стоимости поездок и снижению спроса на них.

У Драйва ситуация менее однозначная, так как весь каршеринговый парк автомобилей в лизинге и в условиях выросших ставок и дефицита автомобилей условия могут стать менее выгодными. Это в свою очередь может привести к росту стоимости каршеринга и снижению спроса. Но с подобной ситуацией столкнутся и конкуренты, и в любом случае масштаб бизнеса Драйва небольшой, поэтому это не сильно повлияет даже на сегмент Mobility, не говоря уже про весь Яндекс.

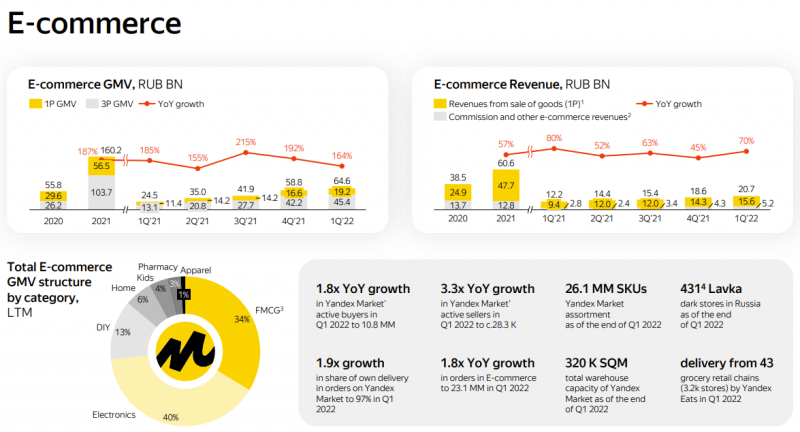

E-commerce

Ранее Яндекс делал очень большую ставку на рост сегмента E-commerce во главе с Маркетом и инвестировал в него очень много денег. Ранее компания отдельно раскрывала показатели Маркета, Лавки и E-Grocery сегмента Еды, теперь эти сегменты не разделяются, хотя исходя из комментариев к отчетности их показатели при желании можно выделить отдельно. Большую часть GMV сегмента генерирует Маркет (49 из 64 млрд рублей в Q1) и растет немного быстрее, чем E-commerce в целом (х2.8 vs х2.6 YoY).

Важный момент, который нужно понимать при анализе E-commerce сегмента – GMV это стоимость всех проданных товаров, а выручка в случае большей части продаж Маркета и E-Grocery Еды – только комиссия сервиса и прочие доходы, например, реклама. Так как Маркет, как и все основные E-commerce маркетплейсы в мире, переходит к комиссионной модели и продает меньше товаров самостоятельно, выручка растет медленнее GMV, и это нормально. Чтобы понимать реальные темпы роста бизнеса, надо смотреть за динамикой GMV, а для понимания экономики сервиса можно делить комиссионную и прочую выручку на 3P GMV – эта метрика последние несколько кварталов заметно растет, что позитивно.

В целом рынок E-commerce особо не пострадал в текущей ситуации. Есть риск снижения покупательной способности населения, но кажется в случае E-commerce маркетплейсов это может привести только к снижению темпов роста бизнеса, они в любом случае продолжат отъедать долю у классического ритейла. Также проблемы с международной логистикой и платежами и укрепление рубля делают любой кросс-бордер менее невыгодным и еще немного поспособствуют росту локальной онлайн коммерции.

Яндекс пока по-прежнему растет быстрее, чем Wildberries и Ozon, но сильно отстает от них по масштабу бизнеса. В текущих условиях всем игрокам, вероятно, придется сократить инвестиции в рост и сфокусироваться на улучшении экономики бизнеса. Пока сложно делать прогнозы, как это скажется на E-commerce бизнесе Яндекса и конкурентов, думаю в ближайшие несколько кварталов картина станет более ясной. Но в целом можно сказать, что E-commerce пока по-прежнему является наиболее рискованным сегментом бизнеса Яндекса, так как генерирует большие убытки и сильно отстает от конкурентов – пока неизвестно, сможет ли Яндекс вывести его в прибыль.

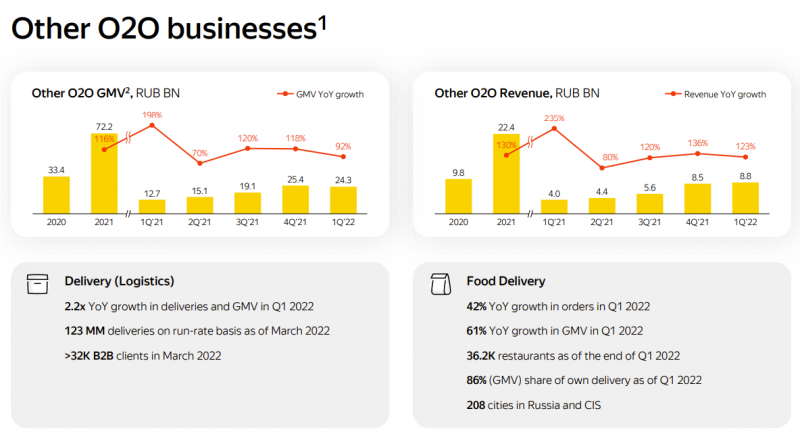

Other O2O Businesses (Доставка и Еда)

Третий кусок “оффлайн” бизнесов Яндекса – Доставка (Логистика) и Еда (доставка готовой еды, без E-Grocery). Оба бизнеса продолжают расти быстрыми темпами – в Q1 GMV вырос на 120% и 61% соответственно. Также сюда входит Яндекс Лавка в Израиле.

В отличие от E-commerce, Доставка и Еда это asset light бизнесы, которые не требуют больших инвестиций и их выход в прибыль вероятно является вопросом “когда”, а не “если”. К тому же у Еды дуополия на рынке с Delivery Club и новые конкуренты вряд ли появятся, о Доставка кратно больше конкурентов на рынке экспресс-доставки (правда сейчас начинают развивать еще междугороднюю логистику и конкурировать со СДЭК, Почтой России и т.д.). На эти бизнесы текущая ситуация также вряд ли окажется значимое негативное влияние, для Еды она скорее даже позитивна – ранее Delivery Club демпинговал и жег много денег в попытке нарастить долю рынка, сейчас он будет явно более тщательно следить за экономикой.

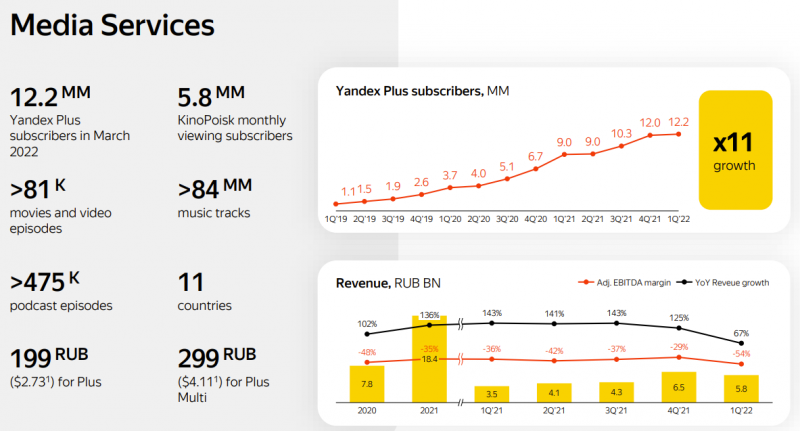

Медиасервисы

В Медиасервисы входит подписка Яндекс.Плюс, Яндекс.Музыка и Кинопоиск. Этот сегмент бизнеса также быстро растет, но генерирует значительные убытки, которые в Q1’22 еще значимо выросли.

Для Медиасервисов небольшим позитивом можно назвать уход с российского рынка Netflix и Spotify, но в то же время оба зарубежных сервиса занимали не очень большую долю рынка, основные конкуренты исторически были локальными. Также сервисы могут потерять доступ к части зарубежного контента – Disney и другие правообладатели ушли с российского рынка. В результате, вероятно, в России снова расцветет пиратство, с которым пытались бороться долгие годы – те же фильмы Disney желающие все равно будут смотреть, только теперь бесплатно и с рекламой Азино три топора. Это на мой взгляд пример одних из самых глупых ограничений со стороны зарубежных компаний.

Classifieds и прочее

К основным прочим бизнесам Яндекса относятся:

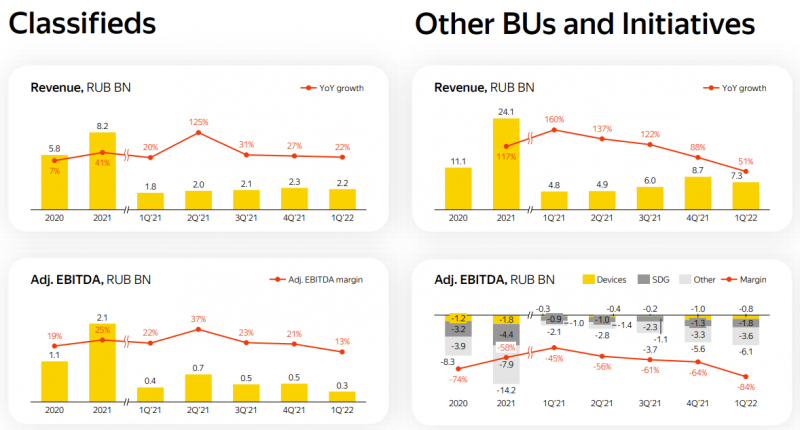

- Classifieds (Авто.ру, Недвижимость, Путешествия и прочие доски объявлений) – небольшой прибыльный бизнес, нишевый игрок, кратно меньший лидирующего на рынке Авито. Вероятно немного выиграет от текущей ситуации из-за ухода Booking и Airbnb из России (а также возможно из-за роста вторичного/серого рынка автомобилей и запчастей к ним).

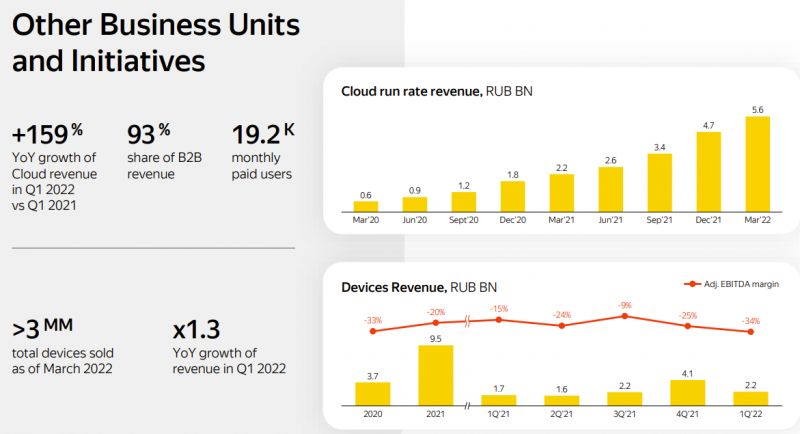

- Cloud – облачный сервис, очень быстро растет, на 159% YoY. Локально может выиграть из-за того, что AWS, Azure и GCP ограничили работу с российскими клиентами, но долгосрочно бизнес зависит от поставок серверов, которые пока под вопросом.

- Девайсы – умные колонки с Алисой и другие устройства от Яндекса. Скорее всего нейтрально, так как собираются вероятно в основном в Китае, но чипы вероятно корейские/тайваньские, с ними могут быть сложности.

- Self Driving – самоуправляемые автомобили и роботы-доставщики. Зарубежные проекты и партнерства вероятно придется свернуть (кроме Израиля возможно), сильно зависит от зарубежных технологий – в этой части бизнеса много рисков и неясные перспективы.

- Образование (Практикум) – по оценкам рынок онлайн образования в России достаточно сильно упадет в этом году, прогнозируют спад до 30-50%.

- Разные другие небольшие бизнесы и эксперименты

- Дзен, который теперь продан VK – будет интересно посмотреть, во сколько оценили бизнес. Скорее всего дешево, но Дзен был убыточный, поэтому для P&L Яндекса это будет плюс в любом случае.

Подробнее показатели Cloud и Девайсов. Рост облачного бизнеса конечно выглядит впечатляюще.

Оценка компании

Чтобы оценить Яндекс, можно сделать простое упражнение – разбить компанию на несколько блоков и оценить их. Сначала картинка с саммэри, ниже комментарии к ней.

Прибыльные бизнесы заработали в прошлом году 105 млрд рублей EBITDA. Как выяснили выше, Поиск и Такси, которые принесли почти все доходы, от текущей ситуации скорее даже выиграют и увеличат доходы, но возьмем за бенчмарк для простоты показатели 2021 года. Если предположить, что весь остальной бизнес Яндекса стоит 0 (т.е. завтра просто все закроют), то получится EV/EBITDA = 6. Стоит правда учитывать, что это Adjusted EBITDA без учета Stock Based compensation (SBC, выплаты акциями сотрудникам), но в то же время амортизации/капекса в этих бизнесах почти нет. С учетом того, что и Поиск, и Такси, вероятно, долгосрочно как-то будут расти, если ситуация в экономике не станет совсем удручающей, то выглядит недорого. Для сравнения, почти не растущий МТС стоит примерно EV/EBIT ~8, X5 стоит EV/EBIT ~7 и т.д.

Далее вопрос как оценить остальной бизнес. Консервативно можно сказать, что он стоит 0. Если быть чуть более оптимистичными, то можно проделать следующее упражнение. Для E-commerce и Other O2O бизнесов взять GMV (беру 2021 год для простоты) и применить к нему какой-то мультипликатор. Например, российский ритейл сейчас торгуется с EV/GMV около 0.2-0.4, Ozon – 0.3. Для ритейлеров GMV брал примерно как выручка*1.1 для продуктового ритейла (там многие продукты без НДС или с пониженным НДС) и *1.2 для Детского мира (МВидео сам раскрывает GMV). Далее можем просто предположить, что базовый сценарий, это оценка бизнесов Яндекса по нижней границе 0.2 GMV, а оптимистично – по верхней 0.4 GMV. Я беру показатели 2021 года, с учетом роста на 100-150%+ YoY по факту эта оценка предполагает большой дисконт ко всем кроме Ozon, который также быстро растет. В итоге получится оценка 46 и 93 млрд рублей соответственно. Это вместе Маркет, Еда, Лавка и Доставка.

Все остальное – это сборная солянка из Медиасервисов, Cloud, Девайсов, Self-Driving и других небольших бизнесов + пока еще не проданный Дзен. Здесь сложно придумать какой-то единый мультипликатор, все бизнесы очень разные, но для справки Spotify торгуется с EV/S = 1.7, Netflix с EV/S = 3, производители девайсов вроде Xiaomi < 1 выручки, а облачные сервисы отдельно не торгуются, но тот же AWS оценивают в 10-15 выручек. Среди российских компаний IVI год назад оценивали примерно в 6 выручек, хотя сейчас, конечно, такую оценку они бы не получили. Я очень грубо поставил мультипликаторы к выручке 0 / 1 / 2, кажется это достаточно мало.

Получилась оценка всего остального 0 / 42 / 84 млрд рублей. Здесь же кстати доля Яндекса в Clickhouse (ее размер не раскрывается), который осенью оценили в $2 млрд – только она может стоить сопоставимую сумму. Правда пока непонятно, когда и как Яндекс сможет монетизировать свою долю. Направления, которые не генерируют выручку, например, Self Driving, в таком раскладе оцениваются в 0, хотя он явно имеет какую-то ценность даже в условиях санкций и технологических ограничений.

Если убыточные направления Яндекса имеют хоть какую-то ценность, то оценка остального бизнеса падает где-то до 4.5-5 EV/EBITDA. В общем, ситуация выглядит так, что Яндекс стоит достаточно дешево, даже если оценивать его весьма консервативно. Есть конечно еще более консервативный сценарий – например, Яндекс сожжет условно еще 100+ млрд на Маркет и прочие убыточные сервисы, а потом их все просто закроет. Или будет пытаться развивать их много лет, сжигая всю прибыль от Поиска и Такси на убыточные бизнесы без какой либо отдачи. Но такие варианты кажутся достаточно маловероятными.

Риски

Теперь коротко про возможные риски для бизнеса компании:

- Смена контролирующего акционера, в том числе возможная национализация – в текущих реалиях такой сценарий, вероятно, нельзя исключать. Это, скорее всего, приведет к огромному оттоку сотрудников компании, потере технологических компетенций, деградации качества сервисов (сравните качество Яндекс.Такси и Ситимобил, если живете в Москве или другом крупном городе) и т.д. Как это может отразиться на доходах – сложно сказать, они возможно даже не особо упадут, но никакого роста и развития в такой компании не будет.

- То же самое, но в более мягком и растянутом по времени варианте – при отсутствии перспектив для развития наиболее талантливые сотрудники будут покидать компанию и уезжать зарубеж, качество сервисов будет постепенно падать, ими будут реже пользоваться и т.д.

- Ограничения на поставку серверов и прочих вычислительных мощностей не будут сняты и их не получится эффективно обходить через серый импорт, качество сервисов опять-таки сильно деградирует. Правда в этом случае аналогичные проблемы будут у всех компаний на российском рынке, сложно сказать, как будет развиваться ситуация в таком случае.

- Яндекс не сможет найти компромисс с зарубежными кредиторами и расплатиться по конвертируемым облигациям, все зарубежные активы компании будут заморожены, развитие бизнеса за пределами России станет фактически невозможным. Это не особо отразится на доходах, которые генерирует как раз российский рынок, и с локальными активами зарубежные кредиторы явно ничего не сделают, но опять-таки потенциал для развития и роста бизнеса в такой ситуации будет сильно ограничен.

- Яндекс раньше платил сотрудникам часть компенсации акциями, которые торговались на Nasdaq. Сейчас такой вариант невозможен, поэтому сотрудники получают выплаты в рублях с пересчетом по текущему курсу. Это увеличивает денежные расходы компании и уменьшает Adjusted EBITDA, но в то же время убирает размытие капитала, которое за последний год составило 2.5%. Эффект думаю должен быть полноценно виден во втором квартале. Возможно в будущем перейдут на выплаты акциями, которые торгуются на Мосбирже, или на другой иностранной бирже.

Есть и технические риски, которые касаются акций компании. Головная структура Яндекс – иностранная компания, зарегистрированная в Нидерландах. Акции Яндекса уже недоступны для торгов через многих крупных брокеров, попавших под санкции (ВТБ, Сбер, Открытие, Альфа). Если санкции продолжатся и все крупные брокеры попадут под санкции, операции с акциями могут быть заблокированы для большинства инвесторов. Яндекс пока не планировал перерегистрацию в России и с учетом специфики его акционерного капитала это будет сложно сделать. Вероятно, это будет временной проблемой, которую можно будет решить, но в моменте котировки могут быть под давлением.

Также остается открытым вопрос, что будет с акциями компании, которые торговались на Nasdaq. Яндекс рассматривает разные варианты, включая листинг на другой иностранной бирже, возможно, в более дружественном Гонконге. Большей частью капитала Яндекса владеют зарубежные инвесторы, акции которых сейчас заморожены, вероятно многие из них захотят избавиться от бумаг по любой цене, если у них будет такая возможность, что также может создавать сильное локальное давление на котировки.

Выводы

Как и ранее, мне нравится Яндекс как бизнес. Хотя его перспективы роста, особенно связанные с международным развитием, значительно ухудшились после февраля, у компании все еще есть значительный потенциал для роста внутри России. Если смотреть только на оценку бизнеса и абстрагироваться от рисков, то она выглядит достаточно интересно. Но с учетом рисков, которые возникли у компании в текущей ситуации, пока не планирую покупать акции. Также Яндекс не платит дивиденды и у него нет очевидных драйверов для переоценки в обозримом будущем как, например, у Газпрома, если он заплатит дивиденды летом.

Думаю что на горизонте нескольких месяцев должна более менее проясниться ситуация с конвертируемыми облигациями, зарубежными акциями и акционерами и прочими техническими моментами, а также отчет за второй квартал уже будет включать целиком кризисный период, после этого еще раз вернусь к рассмотрению бизнеса компании.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: