В первой части мы рассмотрели основной бизнес VK, который компания консолидирует в отчетности – советую ее прочитать прежде чем переходить к этому посту. Но помимо него у холдинга также есть два совместных предприятия – O2O со Сбером и российский бизнес Aliexpress с Alibaba, USM и Ростехом. В этой части сделаем анализ входящих в состав СП бизнесов, а затем финальную оценку VK.

O2O

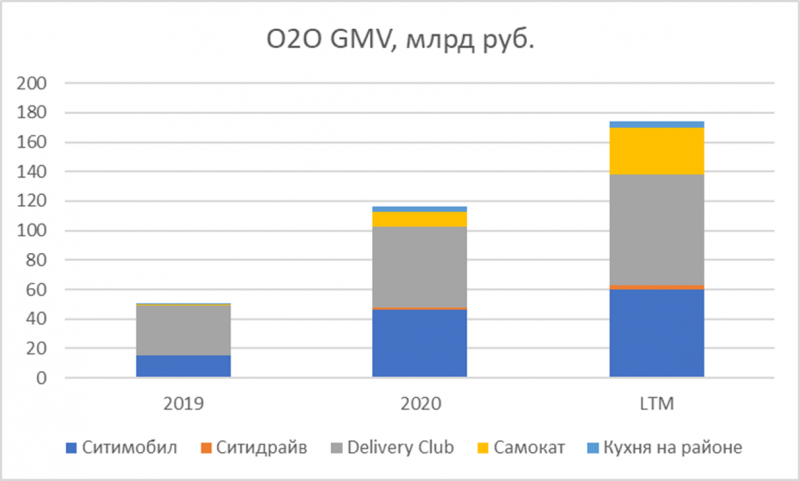

Совместное предприятие O2O было создано вместе со Сбером в декабре 2019 года. В него вошли принадлежащие компаниям (в основном VK на тот момент) активы в сфере фудтеха и транспорта, а также компании вложили в объединенный бизнес деньги (большую часть Сбер). Общий объем инвестиций на первом этапе составил 47 млрд рублей, затем компании вложили еще 12 млрд рублей в 2020 году, а в 2021 году внесли еще 43 млрд рублей, правда пресс-релиз был только про последние 12.2 млрд. Также впоследствии в СП докупались некоторые активы, например, Кухня на районе. Текущий состав СП выглядит следующим образом:

- фудтех — Delivery Club (98%), Самокат (85%), Кухня на районе (85%), r_keeper (99%) и Performance Group (25%);

- транспорт — Ситимобил (97%), Ситидрайв (ранее — YouDrive) (77%), 2ГИС (3%).

VK и Сбер владеют по 45.01% в СП каждый, еще почти 10% выделено на мотивационную программу для сотрудников. При этом внутри каждого бизнеса СП также есть выделенные доли для сотрудников, например, в Самокате 15% принадлежит его основателям Вячеславу Бочарову и Родиону Шишкову.

В исходном пресс-релизе VK и Сбер говорили, что стоимость СП на конец 2020 года при условии инвестиций 64 млрд рублей (правда дополнительный транш похоже был на 12 млрд рублей, а не 17 млрд, как изначально планировали) и внесенных активов должна была составить 100+ млрд рублей, в 2021 году было вложено еще 43 млрд рублей. Итого можно сказать, что консервативная оценка СП исходя из вложенных ресурсов в его создание и развитие – около 140 млрд рублей или около $1.9 млрд.

Возьмем эту оценку как основу для консервативного сценария, а далее сделаем оценку отдельных бизнесов, чтобы понять, сколько они могли бы стоить. Компании раскрывают показатели Ситимобила, Ситидрайв, Delivery Club, Кухни на районе и Самоката – их оценим по отдельности. Я не стал делать оценку остальных сегментов, так как про них нет информации или доли в них маленькие, как 3% в 2ГИС.

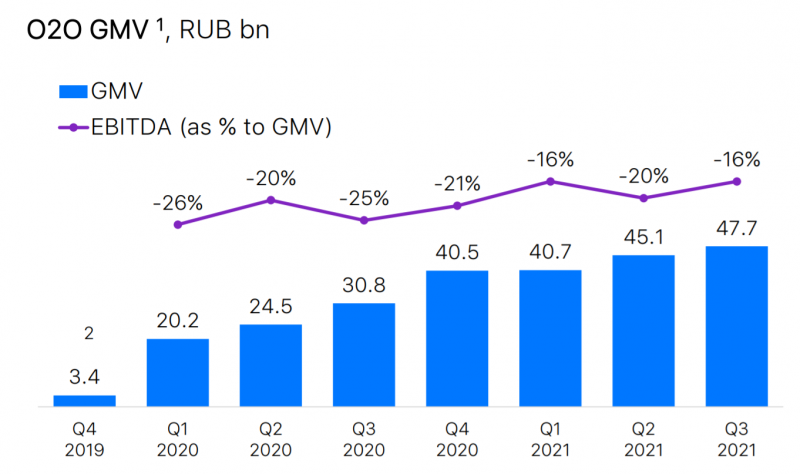

VK не раскрывает EBITDA входящих в О2О компаний, а в некоторых случаях как в Ситимобил не показывает даже выручку. Но в целом СП пока сильно убыточно, в последние кварталы генерирует 7-9 млрд рублей убытка по EBITDA в квартал, и пока выход в прибыль не стоит на повестке, так как компании инвестируют в рост – GMV вырос на 60% YoY в последнем квартале. Для сравнения СП Яндекса с Uber, которое в текущем составе до недавней сделки очень похоже по составу на О2О, уже давно прибыльно, правда в первую очередь за счет большого бизнес такси, Еда+Лавка в сумме приносят около 3 млрд убытка в квартал. Но Яндекс.Маркет или Озон генерируют немного больший убыток.

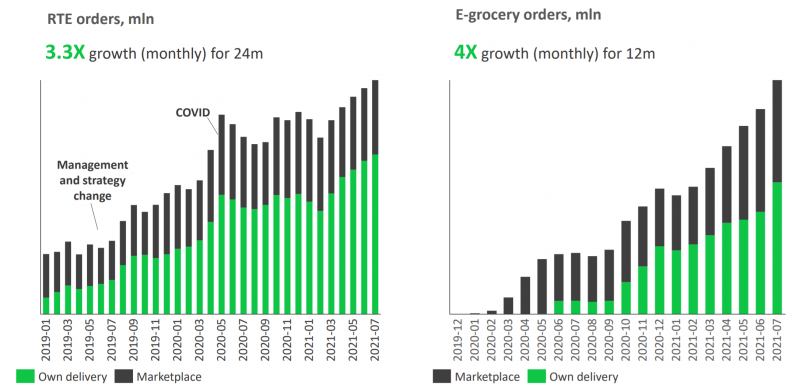

На графике ниже показатели за 2019 год очень маленькие, так как в них входит только часть декабря с момента создания СП, такого огромного роста в 2020 году, естественно, не было. Реальный рост с 2019 года выглядит примерно так. Можно заметить, что в отличие от Яндекса, где бизнес такси кратно больше Драйва, Еды, Лавки и Доставки вместе взятых, в O2O примерно 2/3 GMV приходится на фудтех. Далее рассмотрим отдельные бизнесы, входящие в О2О.

Ниже я буду часто обращаться к сделанному ранее анализу Яндекса (часть 3), так как компании напрямую конкурируют фактически во всех рассматриваемых сегментах бизнеса. Будет полезно ознакомиться с этой частью анализу Яндекса, чтобы лучше понимать общей картину рынка.

Ситимобил

Ситимобил – второй по размеру агрегатор такси в Москве и большинстве крупных городов в России после Яндекс.Такси. Рынок такси в целом рассматривать не будет, так как я уже расписывал как он устроен в анализе Яндекса, поэтому сразу перейдем к бизнесу компании.

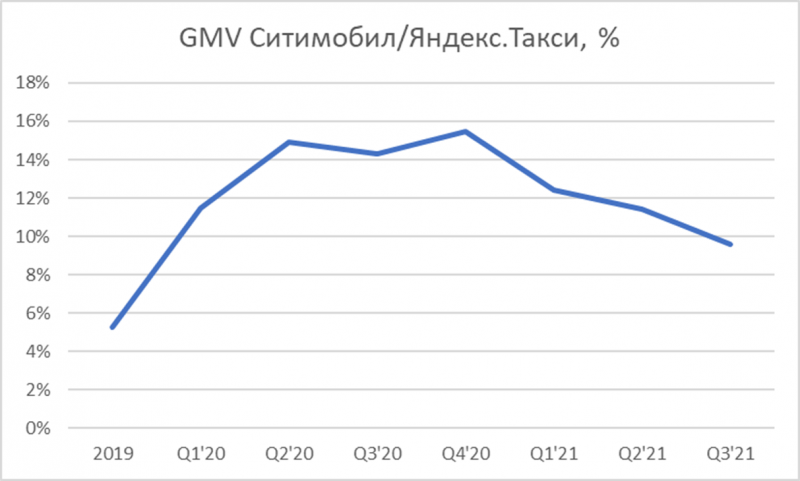

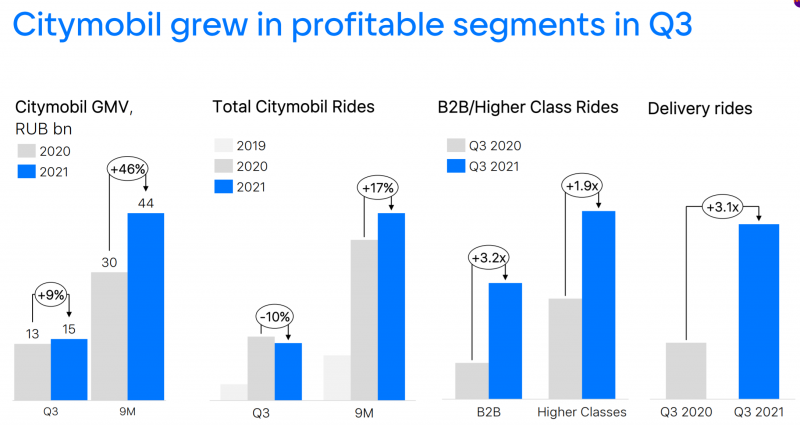

Компания работает более чем в 45 городах, но основной рынок все-таки в столице, где начинался бизнес еще в 2007 году с обычного таксопарка. Правда второй по размеру звучит громко – если посмотреть на пропорцию GMV двух бизнесов, то Ситимобил сейчас в 10 раз меньше Яндекс.Такси (GMV 14.6 млрд против 152 млрд у Яндекса в последнем квартале). Причем если до конца 2020 года Ситимобил увеличивал долю относительно Яндекса, то в этом году наоборот достаточно быстро ее теряет.

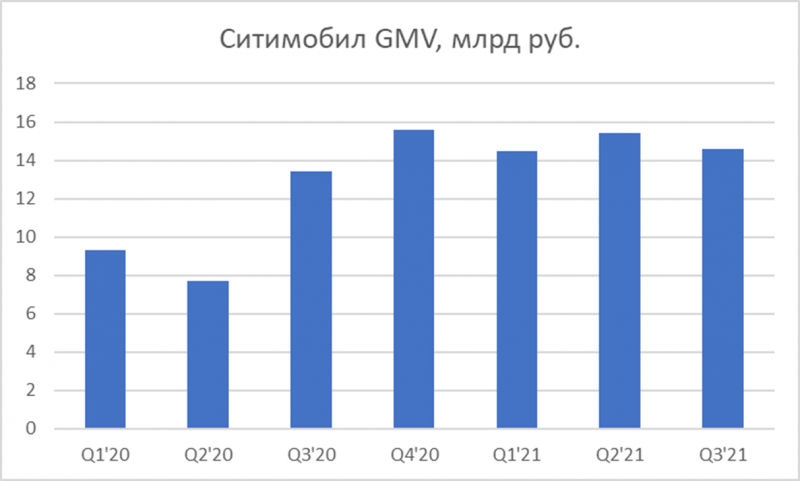

До 2020 году бизнес Ситимобил рос быстрыми темпами за счет низкой базы и географической экспансии. Рост за 2020 год составил около х3 к 2019 году, несмотря на спад в Q2’20 из-за локдаунов в результате пандемии. Но затем рост сервиса фактически остановился, последние 5 кварталов бизнес стагнирует, в отличие от Яндекс.Такси, который продолжает расти быстыми темпами. При этом GMV Ситимобил включает еще экспресс-доставку, которая у Яндекса выделена в отдельный бизнес.

Причем в последнее время динамика Ситимобила ухудшается – в Q2 компания еще показывала рост в поездках относительно прошлого года, но это было легко сделать из-за низкой базы, а в Q3 количество поездок и вовсе упало на 10% относительно прошлого года. GMV при этом вырос за счет увеличения доли более дорогих классов такси и общего роста цен на рынке, но такая динамика явно негативна.

Спад в бизнесе Ситимобила вызван усилением конкуренции, не только с Яндексом, но и китайским DiDi, который в прошлом году выше в Россию. В отличие от многих сервисов, которые начинают работать в Москве, DiDi сначала запустился в Казани, а затем еще в 15 городах. За счет агрессивной ценовой политики (бонусы водителям и скидки клиентам) DiDi смог потеснить Ситимобил во многих городах присутствия, например, стал явным игроком №2 в Казани – можно почитать про конкуренцию на местном рынке здесь. Кстати в отличие от Ситимобила Яндекс пока особо не почувствовал конкуренции китайского агрегатора.

На рынке агрегаторов такси есть интересная эмпирическая закономерность – для того, чтобы бизнес мог выйти в прибыль, второй игрок должен заниматься хотя бы 15-20% от доли первого. В противном случае свести экономику очень сложно – объем бизнеса будет с трудом покрывать фиксированные расходы, а меньшая плотность клиентов и водителей будет приводить к менее качественному сервису (дольше время ожидания, иногда вообще недоступность машин). Те, кто часто пользуются такси, могут на собственном опыте оценить, что сервис Яндекса в Москве (и вероятно во всех/большинстве других городов) работает значительно лучше и Ситимобилом обычно пользуются только из-за более низких цен (которые компания вынуждена компенсировать водителям из своего кармана).

Ситимобил не раскрывает даже выручку, поэтому оценить компанию можно только по EV/GMV. Ранее Яндекс.Такси оценивали исходя из EV/S = 7-10, что эквивалентно EV/GMV около 0.8-1.2. Ситимобил должен явно оцениваться с приличным дисконтом, так как компания пока убыточна, имеет намного меньшую долю рынка менее качественный продукт (хуже карты и прочие технологии “под капотом”). С учетом того, что перспективы роста Ситимобила пока под вопросом из-за динамики в последние месяцы и конкуренции с DiDi, на мой взгляд имеет смысл взять большой дисконт к оценке Яндекс.Такси в 40-50%. Это даст примерный диапазон 0.4-0.6 GMV или $320-480 млн за весь бизнес Ситимобил.

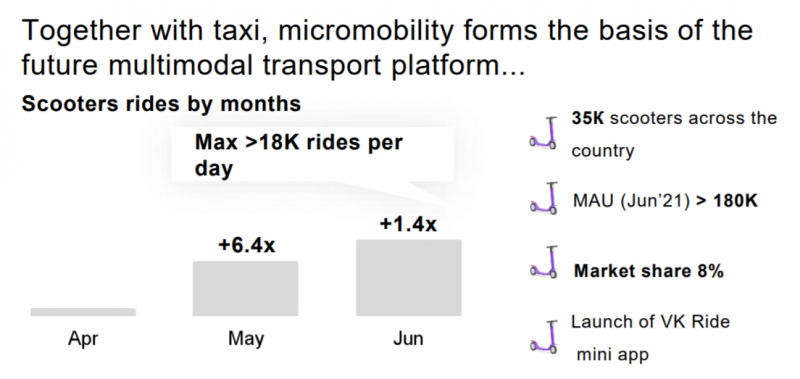

Также стоит сказать, что Ситимобил по аналогии с Яндекс.Такси хочет сделать что-то вроде транспортной экосистемы, где помимо такси и каршеринга, который разберем ниже, есть еще прокат электросамокатов. Не уверен, включаются ли они в отчетности в показатели Ситимобил или считаются отдельно. Но с учетом того, что бизнес самокатов пока маленький и про него почти нет информации кроме слайда ниже из презентации за второй квартал, пока не будем его оценивать.

Ситидрайв

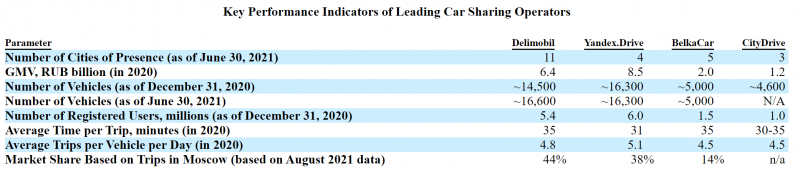

Ситидрайв – это бывший YouDrive, который компания выкупила в 2019 году. Я не буду подробно рассматривать рынок каршеринга, так как делал это в обзоре Делимобиля перед несостоявшимся IPO и анализе Яндекса, можно только отметить, что сейчас компания – игрок №3-4 на рынке, примерно сопоставимы по масштабу с BelkaCar по количеству автомобилей. Работает в трех городах – Москве, Питере и Сочи.

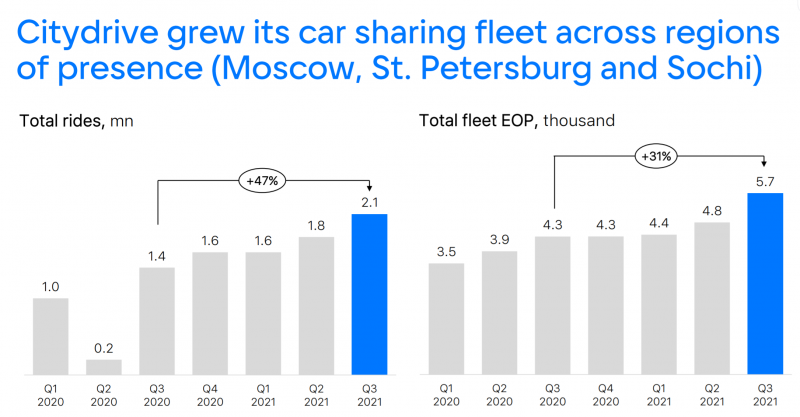

В отличие от Ситимобила, бизнес Ситидрайв растет, в Q3 почти на 50% к прошлому году.

GMV растет еще быстрее, на 100%+ к прошлому году, но с низкой базы. Как и Ситимобил, Ситидрайв пока пытается отвоевать долю рынка у Яндекса и Делимобиля, из-за чего устанавливает более низкие цены и зарабатывает меньше в расчете на один автомобиль, чем конкуренты. Ситидрайв явно убыточен, но показатели компания не раскрывает.

Стоит бизнес Ситидрайв сейчас явно немного, поэтому не буду делать подробные расчеты, просто возьму мультипликаторы, которые получились при анализе Яндекс.Драйва и применю к ним дисконт 20% за убыточность бизнеса и более слабое положение на рынке, что даст оценку в EV/S = 1.5-3.5 или $50-116 млн.

Delivery Club

Delivery Club – крупнейший на российском рынке сервис доставки готовой еды из ресторанов, а также компания в последнее время выходит в смежные направления – доставку продуктов и лекарств из аптек. Рынки доставки еды и продуктов описывал в анализе Яндекса, повторяться не буду, если совсем коротко – у них хорошие перспективы роста в ближайшие годы.

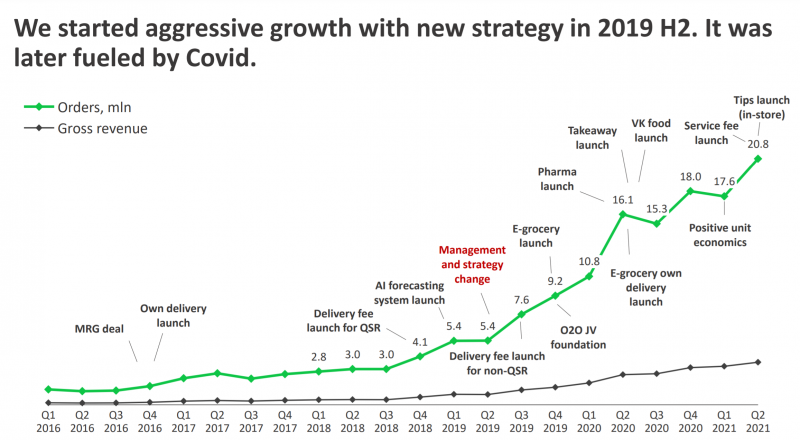

Delivery Club был создан еще в 2009 году. В 2014 году сервис был куплен немецкой Foodpanda, но спустя два года она продала свой российский бизнес Mail.ru за $100 млн. Затем в 2017 году Mail.ru купил крупнейшего на тот момент конкурента – ZakaZaka, став доминирующим игроком среди агрегаторов доставки еды из ресторанов. Вот так выглядит краткая история дальнейшего развития сервиса.

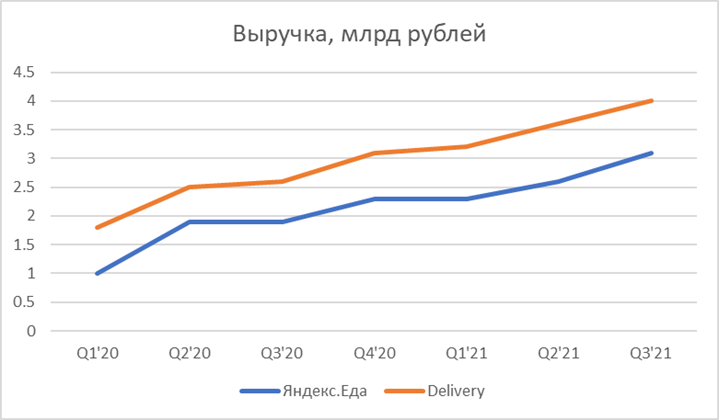

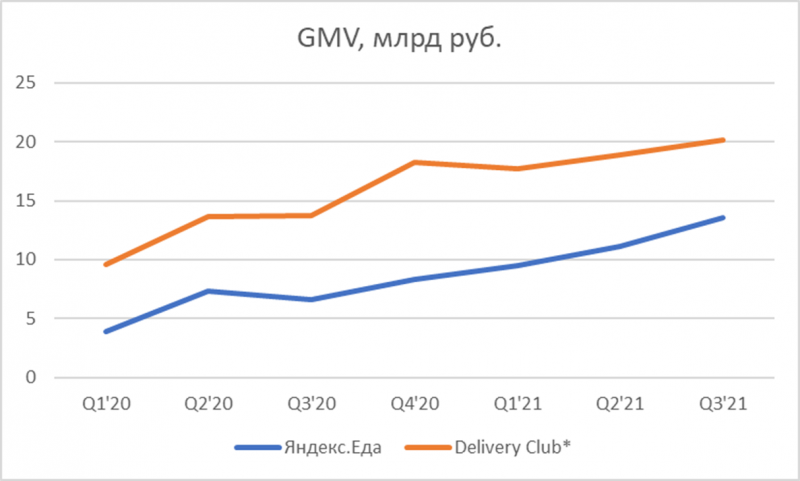

В 2018 году запустилась Яндекс.Еда и начала постепенно сокращать отрыв от Delivery Club. На текущий момент выручка Яндекс.Еды составляет около 3/4 от Delivery Club.

Темпы роста заказов и выручки у Delivery Club достаточно высокие, 45-50% YoY. Delivery Club не раскрывает GMV, а Яндекс.Еда не раскрывает количество заказов, поэтому полноценно сравнить двух игроков сложно, но можно сказать, что отрыв Delivery Club по обоим метрикам больше, чем в выручке.

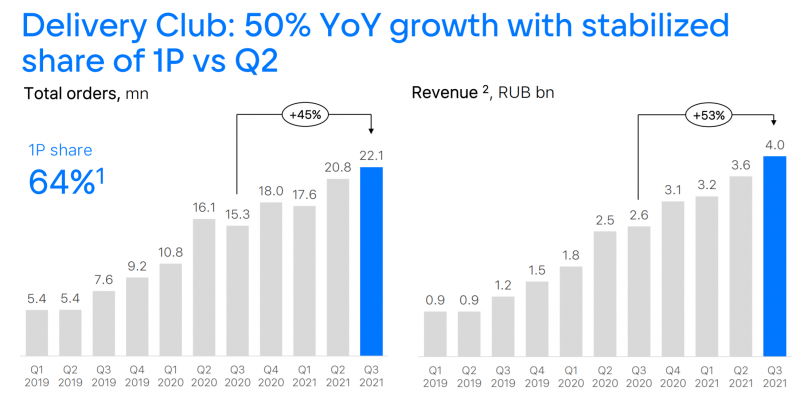

Дело в том, что у агрегаторов есть две модели работы – 1P (когда они сами доставляют заказ) и 3P (когда доставляет ресторан или внешняя служба). У Яндекс.Еды доля 1P – 85%, а у Delivery – 64%, и так как 1P заказы генерируют более высокую выручку, соотношение на графике выше не совсем отражает положение компаний на рынке. Правда доля заказов с собственной доставкой у Delivery Club тоже постепенно растет.

Чтобы оценить GMV Delivery Club, я взял показатели остальных компаний в O2O, где GMV раскрывается и посчитал обратным счетом остаток, с учетом отсутствия других крупных бизнесов думаю это дает вполне хорошую оценку. Получилось, что GMV Delivery в Q3’21 – около 20 млрд рублей против 13.6 млрд у Яндекс.Еды, т.е. бизнес Delivery примерно в 1.5 раза больше по обороту. По количеству заказов разница, возможно, еще больше, так как у Delivery более широкий географический охват и меньше доля доставки продуктов, что должно давать меньший средний чек по сервису. Кстати с точки зрения GMV, в отличие от выручки, разница сокращается быстрее, еще год назад Delivery был примерно в 2 раза больше, чем Еда.

В отличие от такси, где перспективы Ситимобила пока туманны, и каршеринга, где сложный операционный бизнес без значимых конкурентных преимуществ со значительным отставанием от конкурентов, положение Delivery Club значительно лучше. На мой взгляд на рынке доставки готовой еды уже сложно создать третьего большого игрока и Delivery на пару с Яндекс.Едой будут постепенно забирать под себя рынок, как это делают агрегаторы в большинстве стран мира. Сейчас на двоих сервисы занимают около 30% от рынка доставки готовой еды и около 6-7% от всего рынка общепита. Оба показателя, на мой взгляд, значимо вырастут в ближайшие годы, что даст неплохой потенциал для увеличения бизнеса.

С учетом того, что Яндекс.Еда растет быстрее и понемногу догоняет Delivery Club, я возьму оценку в 5-10 EV/S, которую использовал для Еды и умеренный дисконт в 10% для Delivery за более низкие темпы роста. В итоге получится оценка бизнеса в $0.86-1.67 млрд.

Кухня на районе

Кухня на районе – сервис доставки еды, который работает по модели dark kitchen (т.е. без посетителей, только на доставку), сам готовит еду и доставляет собственными курьерами. Основан в 2017 году бывшей командой Рокетбанка на инвестиции Сергей Солонина (главного акционера QIWI). VK и Сбер выкупили 85% сервиса в прошлом году.

Сервис работает только в Москве, сейчас активно 50 кухонь. При этом по динамике последних кварталов можно заметить, что темпы роста сильно замедлились. Формально в Q3 неплохой результат в +30% YoY, но относительно Q4’20 роста в количестве заказов уже нет.

Выручка и GMV (по сути выручка с НДС) растут примерно такими же темпами, как и заказы.

Так как Кухня на районе – маленький бизнес, не буду тратить много времени на его оценку, просто возьму EV/GMV Яндекс.Еды и применю дисконт в 20% за более низкие темпы роста и более слабые конкурентные позиции. В отличие от агрегаторов, где явная дуополия и значимые конкуренты вряд ли появятся, сервисов доставки из dark kitchen довольно много (Много лосося, который купил Х5 и другие), и порог входа среди них намного ниже. В результате получится оценка Кухни на районе в 1-1.9 EV/GMV или $56-110 млн.

Самокат

Самокат – сервис быстрой доставки продуктов за 15-30 минут. Компания первой в России начала работу по такой модели в 2018 году, вела переговоры с Яндексом до запуска Лавки (но не договорились по деньгам), привлекла в 2019 году раунд инвестиций от структур ПИК (крупнейший в России застройщик), а в итоге в прошлом году 85% компании купили VK и Сбер. Если интересно подробно узнать про бизнес, можно посмотреть это интервью с основателем Вячеславом Бочаровым.

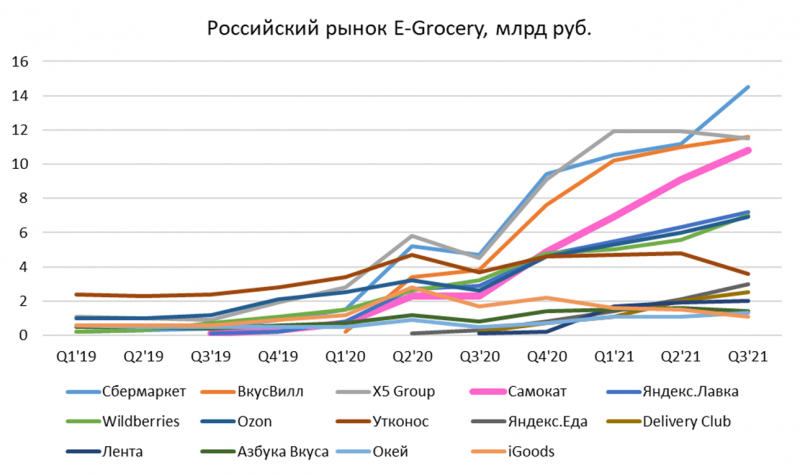

На мой взгляд, Самокат – самый интересный бизнес среди входящих в О2О. Компания очень быстро растет и увеличивает свою долю рынка как относительно прямого конкурента в лице Яндекс.Лавки, так и по сравнению с другими игроками на рынке. Думаю во многом это связано с тем, что в отличие от остальных бизнесов, управляющихся наемным менеджментом, в Самокате по-прежнему основатели, у которых осталась значимая, пусть и миноритарная доля в компании. Сейчас самокат топ-4 игрок на рынке, но с текущими темпами роста, скорее всего, станет топ-2 через 1-2 квартала, опередив Вкусвилл и Х5. Далее останется только дружественный Сбермаркет, который также очень быстро растет за счет ресурсов Сбера. Самокат сейчас в 1.5 раза больше Яндекс.Лавки по выручке, хотя год назад сервисы были сопоставимы по масштабу, и в 2 раза по количеству дарксторов.

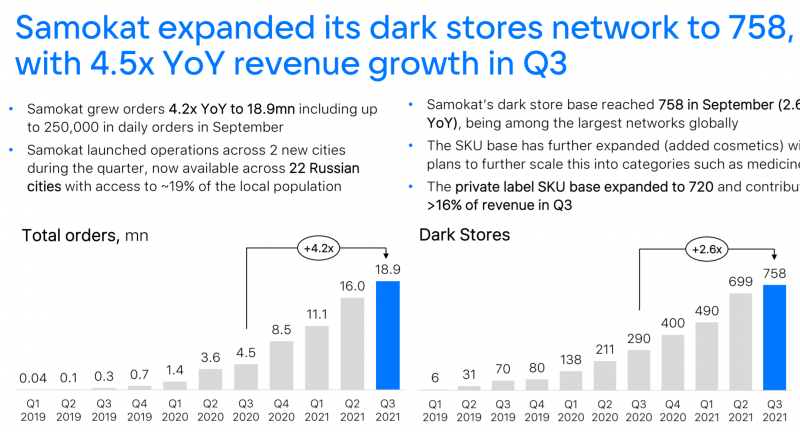

В последнем квартале Самокат вырос в 4.5 раза YoY и примерно на 20% QoQ – это очень много. Количество дарксторов также растет быстрыми темпами, как за счет географической экспансии (работает уже в 29 городах), так и большего проникновения в текущей географии.

Текущие показатели говорят о том, что у Самоката одновременно растет количество заказов на один даркстор и выручка в расчете на 1 заказ, что позитивно для экономики бизнеса.

Дальнейший анализ (Самокат, Aliexpress, а также общие выводы и мнение о компании) доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: