Summary

Компания: Delimobil Holdings

Тикер: DMOB (NYSE)

Дата размещения: 03.11.21

Дата окончания приема заявок: 02.11.21 в 16:00

Диапазон размещения: $10-12

Оценка компании: $760-948 млн

Объем размещения: $200-276 млн

Андеррайтеры: BofA Securities/Citigroup/VTB Capital/Banco Santander/RenCap/SberCIB/Tinkoff

Проспект IPO: проспект F-1/A

Брокеры: Тинькофф, ВТБ, Открытие

Рейтинг: 2 из 5, не участвую в IPO (кроме минимальных заявок для проверки аллокации)

Анализ компании от 01.11.21

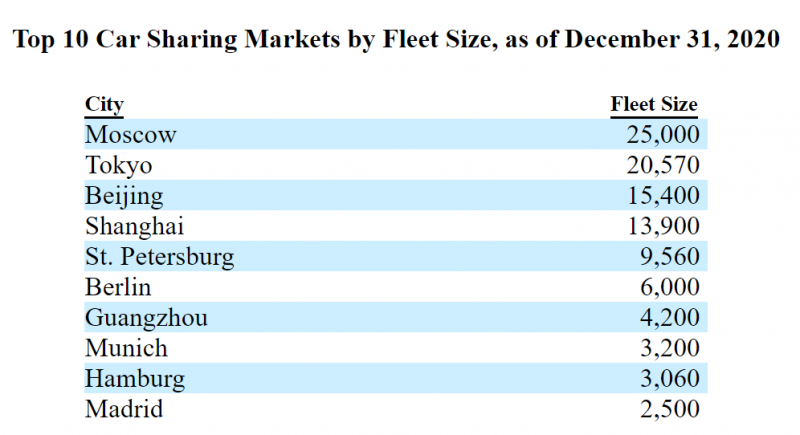

Делимобиль – один из лидеров на рынке каршеринга в России. Жители крупных городов, особенно Москвы и Питера, вероятно часто видят автомобили компании в городе. Бизнес-модель достаточно простая – компания берет автомобили в лизинг и сдает их в аренду клиентам, как правило, с поминутной тарификацией для поездки из точку А в точку Б, хотя есть и другие модели работы, включая аренду по дням. Фактически каршеринг является одной из альтернатив для перемещения по городу, чем-то средним между собственным автомобилем и такси. Особенно каршеринг популярен в Москве, где суммарно по всем операторам более 25 тысяч автомобилей – это больше, чем в любом другом городе мира.

Это во многом связано с политикой городских властей, которые предоставляют операторам каршеринга льготные условия парковки в городе. Из примерно 45 тысяч автомобилей каршеринга в России на конец 2020 года около 25 тысяч приходилось на Москву, почти 10 тысяч на Санкт-Петербург, и еще примерно столько же на остальные 24 города, преимущественно миллионников и с населением 500+ тысяч, где также есть подобные сервисы, хотя они развиты пока намного меньше.

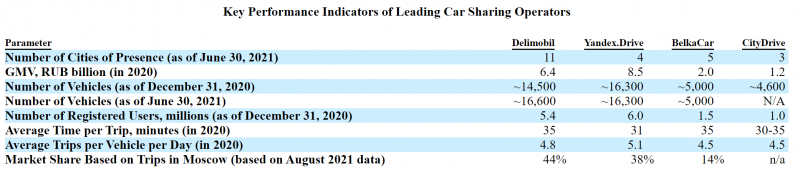

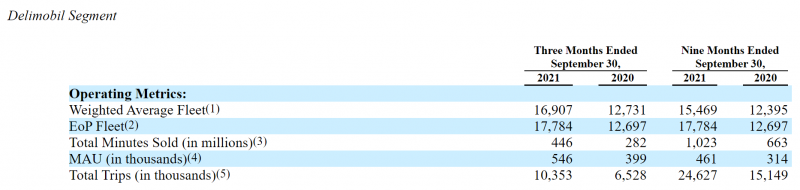

Проще всего долю рынка операторов каршеринга измерять в количестве автомобилей, так как это метрика, которую раскрывают многие компании, хотя она может не до конца отражать их доходы и финансовое положение – разберемся в этом ниже. У Делимобиль на конец Q3 было 17784 авто в основном сервисе каршеринга и еще 591 автомобиль в Anytime Prime – второй бренд компании, который она использует для сдачи автомобилей в более длительную аренду.

По количеству автомобилей Делимобиль является лидером рынка, немного опережая Яндекс.Драйв, у которого на конец Q3’21 было около 17200 автомобилей. На третьем-четвертом месте Citydrive, который входит в O2O JV Сбера и VK, у него 5700 авто на конец Q3, и BelkaCar, у которой было около 5 тысяч автомобилей на Q2’21 по данным Делимобиля. Итого на четыре сервиса приходится около 45 тысяч автомобилей, примерно столько же, как на конец 2020 года по всей стране, если верить статистике в проспекте Делимобиля. Судя по всему реальный рынок немного больше и лидеры увеличили свой парк в 2021 году, но из этих данных можно сделать вывод, что на четырех лидеров приходится 85-90%+ рынка. Более детально еще сравним компании ниже.

При этом стоит отметить, что Делимобиль значимо нарастил долю рынка за последние 1.5 года, в то время Яндекс.Драйв, который ранее быстро нарастил парк и вышел в лидеры, наоборот пошел по пути оптимизации экономики и частично сокращал парк в прошлом году, когда из-за ограничений, связанных с коронавирусом, у всех операторов каршеринга был большой провал в бизнесе. Это достаточно редкий пример, когда независимый игрок (Делимобиль) смог увеличить долю рынка в конкуренции с большими корпорациями, чаще происходит наоборот.

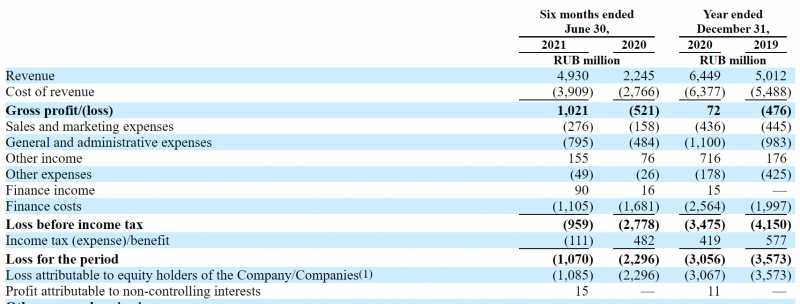

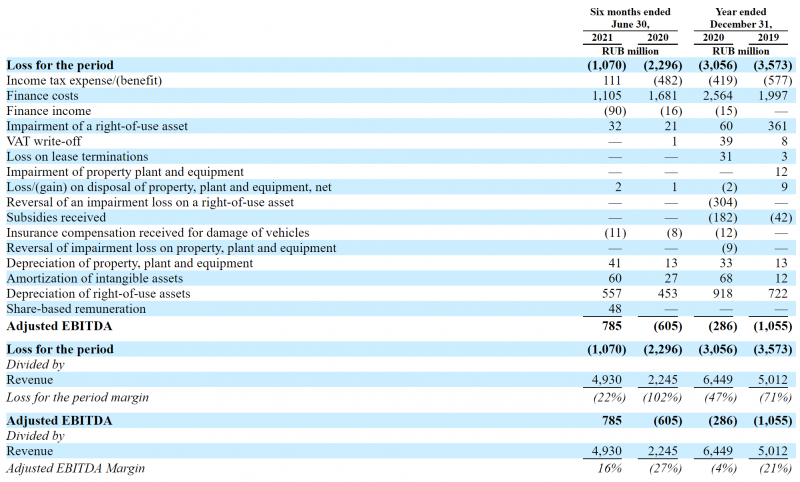

В то же время, несмотря на то, что у Делимобиля уже больше парк автомобилей, чем у Яндекс.Драйва, их финансовое положение сильно отличается в обратную сторону. Драйв уже прибыльный 5 кварталов подряд, а в Q3 даже довел маржу по Adjusted EBITDA до 14% выручки. Делимобиль, наоборот, сильно убыточный, хотя его экономика постепенно улучшается – до 2021 года даже валовая прибыль была отрицательная, сейчас она вышла в плюс, но операционно бизнес все еще сильно убыточен. Стоит обратить внимание на то, что помимо традиционных расходов на продажи, маркетинг и общие административные расходы большой статьей затрат являются лизинговые платежи, которые отображаются в Fiance costs.

Если посмотреть на отчет о движении денежных средств, можно было бы подумать, что FCF даже положительный, если брать формулу OCF – Capex, которая часто является хорошей апроксимацией чистого денежного потока. Но в данном случае так делать некорректно, так как большая часть расходов лежит в финансовых потоках (платежи по лизингу и проценты по долгу), с их учетом FCF отрицательный и примерно совпадает с убытком в P&L.

Делимобиль также приводит в презентации Adjusted EBITDA, которая положительная, но ее нельзя сравнивать с показателями Яндекса, так как у Делимобиля финансовые расходы в нее не включаются, а у Яндекса включаются:

Adj. EBITDA of Drive totaled RUB 468 million in Q3, with the margin reaching 11% of GMV. Adj. EBITDA including

financial lease costs was also positive and reached 7% of GMV in Q3.

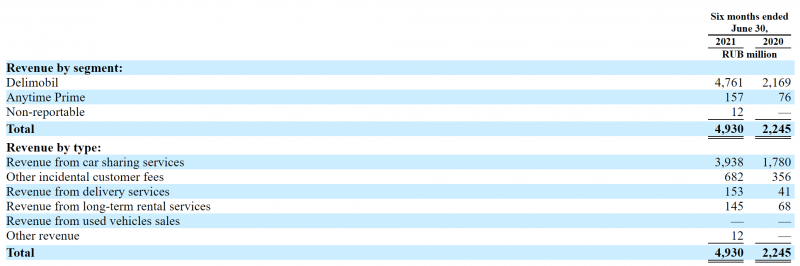

Почти всю выручку Делимобиль приносит сервис каршеринга, Amytime занимает маленькую долю, что ожидаемо, учитывая разницу в количестве активных автомобилей.

Интереснее другая разбивка выручки – по статьям доходов. Помимо собственно услуг каршеринга большую долю занимают доходы от взыскания различных штрафов с клиентов – incidental fees. Сюда входят разные статьи от штрафов за нарушение скорости до повреждений автомобиля, сложно сказать, скорее всего эта статья в основном покрывает расходы Делимобиль и вряд ли на ней компания зарабатывает значимую прибыль.

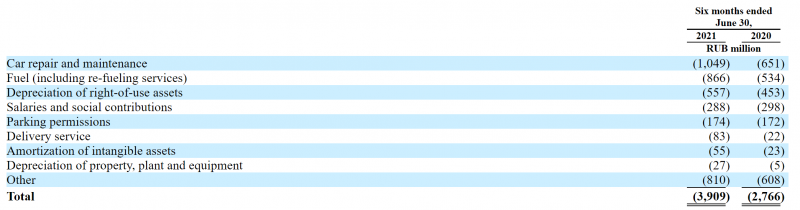

С точки зрения структуры операционных расходов самые большие статьи – содержание и заправка автомобилей, что также вполне ожидаемо.

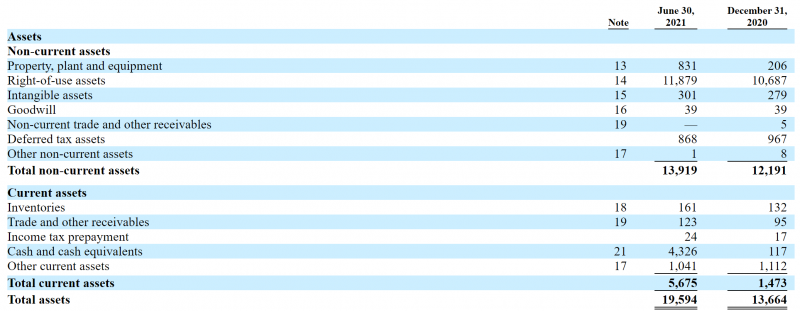

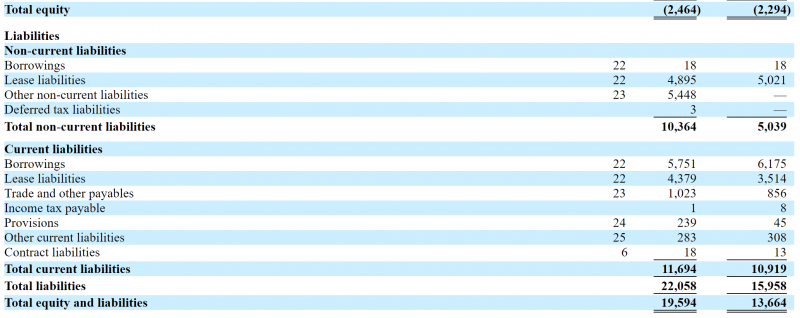

Если посмотреть на баланс компании, на 30 июня 2021 года у нее 4.3 млрд рублей кэша, 5.7 млрд долга и 9.3 млрд лизинговых обязательств. В то же время балансовая стоимость парка автомобилей 11.9 млрд рублей, т.е. кэш + машины точно равны долгу + лизинговым платежам. Other non-current liabilities – это префы, которые купил ВТБ в ходе недавней сделки и которые будут конвертированы в обыкновенные акции – об этом ниже.

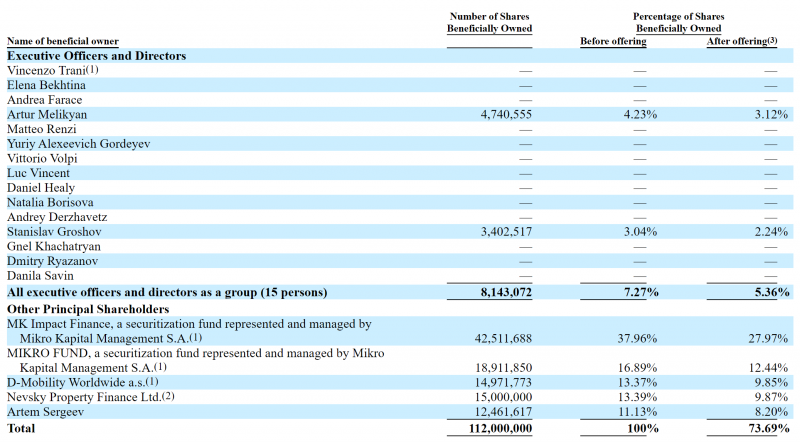

Что еще нужно знать о компании – структуру ее собственников. Она достаточно необычная для российского рынка – мажоритарным акционером является итальянец Винченцо Трани, который собрал контрольный пакет в 2016-2017 годах. У него сейчас почти 70% капитала компании, а после IPO останется чуть больше 50%. Вторым по размеру владельцем является ВТБ, который купил долю в 13.4% за $75 млн ранее в этом году. Таким образом, компания была оценена примерно в $560 млн. Остальные акции у Артема Сергеева, Артура Мелкиняна и Станислава Грошова, которые были изначальными основателями сервиса. После IPO фри флоат составит чуть больше 25%. На IPO предлагаются новые акции, все привлеченные деньги пойдут в компанию на развитие бизнеса. Я слышал информацию от нескольких людей, что Делимобиль аффилирован с московскими властями, но не могу ее подтвердить, поэтому не буду учитывать при анализе кроме предпосылки о том, что благоприятное для каршеринга регулирование в Москве вряд ли изменится в ближайшее время.

Среди андеррайтеров смесь зарубежных и российских банков. Интересно, что среди организаторов размещения есть Тинькофф – большая база розничных инвесторов дает банку большой вес.

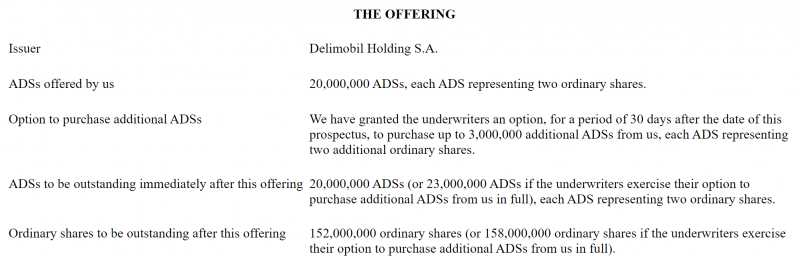

Теперь самое интересное – оценка компании и привлекательности ее акций. В США будут торговаться расписки (ADS), каждая из который соответствует двум акциям. Текущий диапазон предполагает стоимость ADS $10-12, после IPO будет 152-158 млн акций (76-79 млн ADS), что дает общую оценку $760-948 млн. В IPO scoop, кстати, оценка указана неправильно.

Делимобиль, к сожалению, не раскрывает динамику бизнес по кварталам, как это принято делать в проспектах американских компаний, поэтому будем использовать ограниченные данные. Брать прибыль для оценки очевидно не имеет смысла, так как она отрицательна, EBITDA я тоже не буду учитывать, так как она не включает расходы на лизинг автомобилей и проценты по долгу, которые являются одной из самых больших статей. Так что остается брать только выручку и попытаться оценить примерную экономику бизнеса в целевом состоянии.

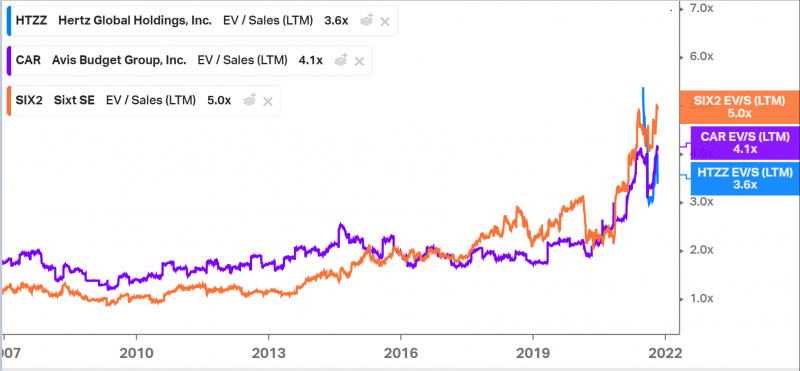

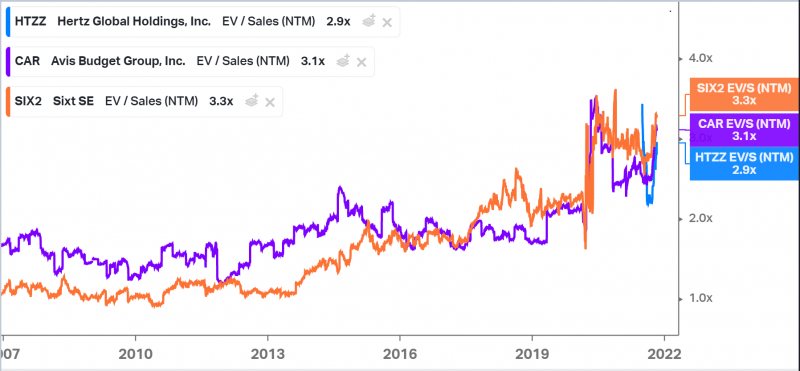

При LTM выручке 9.3 млрд рублей ($130 млн) получаем оценку в 5.8-7.3 EV/S LTM. Публичных каршеринг компаний нет, поэтому самым близким аналогом являются классические компании, которые сдают автомобили в аренду – среди публичных крупнейшими являются Hertz, Avis Budget и Sixt. Они стоят значительно дешевое, 3.6-5 EV/S LTM, причем выручка за последние 12 месяцев занижена из-за коронавируса. EV/S NTM у всех компаний в районе 3, а ранее были периоды, когда они торговались с оценкой в 1-2 выручки.

Иными словами, оценка Делимобиль закладывает приличную премию к зарубежным компаниям. С одной стороны, ее можно объяснить тем, что каршеринг более технологичный, чем обычная аренда, а также более быстрыми темпами роста бизнеса и потенциалом рынка. С другой стороны, Делимобиль работает в России и убыточен, в то время как зарубежные компании в среднем прибыльны, если не считать спад в 2020 году, поэтому при прочих равных у компании должен быть дисконт.

Еще как вариант можно сравнить оценку Делимобиль с ride-hailing операторами – она получится как раз где-то между Uber и Lyft и сильно больше Didi (который, правда, по другому учитывает выручку, напрямую не стоит сравнивать). Также можно взять как бенчмарк недавнюю сделку между Яндексом и Uber, в ходе которой Такси+Драйв оценили в $6.2 млрд или EV/S LTM около 5.9. Но важно иметь в виду, что выручка в такси – это комиссия, и компания не несет никаких расходов на парк автомобилей, поэтому маржинальность потенциально намного выше, чем в каршеринге. Иными словами, Делимобиль стоит дорого.

Фактически покупку акций Делимобиль можно обосновать в нескольких сценариях. Первый – фундаментальные показатели не важны (по крайней мере сейчас), главное – восприятие компании рынком. Если у Делимобиля получится продать инвесторам историю роста, акции могут вырасти, несмотря на то, что стоят дорого, пример Теслы, похоронившей множество людей, которые упорно пытаются ее шортить из-за высокой оценки, это наглядно доказывает. Мне сложно оценить спекулятивную составляющую, но с учетом того, что в России мало растущих более менее технологических бизнесов, в теории, даже российских физиков может быть достаточно, чтобы акции выросли.

Второй – вы верите в том, что каршеринг в перспективе станет супер маржинальным бизнесом и убытки превратятся в большие прибыли. Это почти невозможно и на мой взгляд текущая экономика Яндекс.Драйва в Q3’21 близка к пределу того, к чему может прийти подобный сервис, так как в каршеринге нет какого-то крутого конкурентного преимущества, которое позволило бы значимо выделиться по сравнению с конкурентами. Соответственно, этот тезис не работает.

Третий вариант – это история роста и бизнес кратно вырастет от текущих значений. Тут есть две опции – за счет доли рынка и размера самого рынка. Первая опция вряд ли доступна – Делимобиль итак уже владеет примерно третью всех каршеринговых автомобилей и вряд ли компания сможет монополизировать рынок, особенно в борьбе с Яндексом и Сбером/VK, у которых не только намного больше ресурсов, но и есть целая экосистема, в которую встраивается каршеринг, в отличие от Делимобиля. Я бы сказал, что более вероятна обратная ситуация, когда долгосрочно Делимобиль будет терять долю рынка относительно текущей.

Наконец, есть опция с тем, что сам рынок кратно вырастет и воевать с конкурентами не будет большой необходимости для роста бизнеса. Она более правдоподобна, но тут тоже есть ограничения. Во-первых, сам Делимобиль приводит в презентации прогноз роста рынка Shared Mobility с CAGR 9-10% в ближайшие годы. Конечно, можно сказать, что большая часть этого рынка – такси, и каршеринг будет отъедать у него долю, но в целом сложно предположить, что рынок будет кратно больше текущего. Кроме того, самый большой и прибыльный рынок в Москве, где уже больше всего в мире каршеринговых автомобилей, а экономика в регионах будет по определению хуже – сама машина стоит столько же, бензин примерно столько же, обслуживание тоже не сильно дешевле (запчасти, например, стоят одинаково), а люди значительно беднее.

Есть еще потенциал роста за счет B2B рынка – это действительно может стать значимой точкой роста и, возможно, со временем даже более значимым бизнесом, чем розничный – об этом еще подробнее расскажу в анализе Яндекса, когда буду рассматривать Драйв. Но в целом, Делимобиль не выглядит как бизнес, который будет расти высокими темпами много лет, чтобы оправдать текущую оценку.

Итого

С учетом того, что минимальная заявка для участия в IPO – 10-20 тысяч рублей в зависимости от брокера, я закину минимальные заявки через ВТБ, Открытие и Тинькофф, чтобы просто посмотреть на аллокацию – может пригодиться, с учетом того, что после Делимобиля будет IPO Циан и потом, возможно, других российских компаний. Но участвовать полноценной заявкой или покупать акции с рынка не буду, так как считаю, что Делимобиль стоит дорого.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: