Апдейты по идеям и портфелю

Этот раздел поста доступен для подписчиков

2000

4000

12000

Новые посты на сайте

Анализ Ozon после отчета за 2022 год

По традиции рассматриваю отчеты основных российских технологических компаний. На прошлой неделе проанализировал Ozon после отчета за 2022 год. Пост с открытым доступом по ссылке.

Правда отчет пока вышел в урезанном виде. Мурад из Вредного Инвестора подсказал, что полный отчет по словам IR должен быть в конце апреля. Сделаю небольшой апдейт после того, как он выйдет.

Продолжение анализа нефтегазового сектора

В начале апреля опубликовал анализ нефтегазового сектора, где описал свой немного обновленный подход к рассмотрению сектора и изменения в портфеле. В ходе анализа нашел довольно много очень дешевых компаний, которые зарабатывают огромный денежный поток относительно своей стоимости (некоторые за год заработали больше текущей EV). Но у этих компаний и риски очень высокие, стоят дешево они не просто так.

Тем не менее, было интересно узнать про такие бизнесы, про которые в России, вероятно, никто не знает, и даже в англоязычном Твиттере про них очень мало информации. Обзор дешевых рискованных компаний по ссылке (для подписчиков).

События и новости

В США начинается активная часть сезона отчетов, на неделе большое количество компаний представят результаты за первый квартал. Закончат отчитываться крупные банки, будет интересно посмотреть на отчеты Netflix, Tesla, TSMC. Также всегда на всякий случай мониторю отчеты Interactive Brokers, так как там открыт основной счет для инвестиций зарубежом.

Также на неделе будут данные по ВВП Китая за первый квартал и инфляции в Европе, и выступление главы ЕЦБ, но не ожидаю, что что-то из этого окажет сильное влияние на рынок.

Интересные материалы

Про криптовалюты

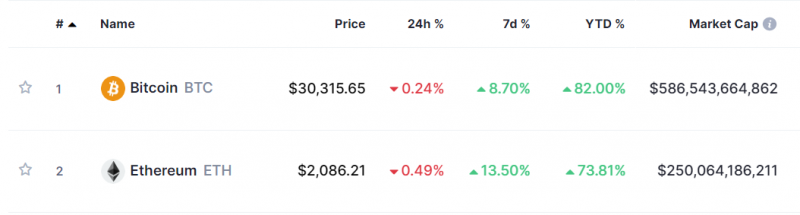

Криптовалютный рынок после тяжелого 2022 года очень бодро начал 2023. С начала года биткоин и эфир выросли на 75-80%, недавно преодолев круглые значения цены в $30000 и $2000 соответственно. Не помешало даже то, что регуляторы в США начали довольно активно “кошмарить” бизнесы, связанные с криптовалютами.

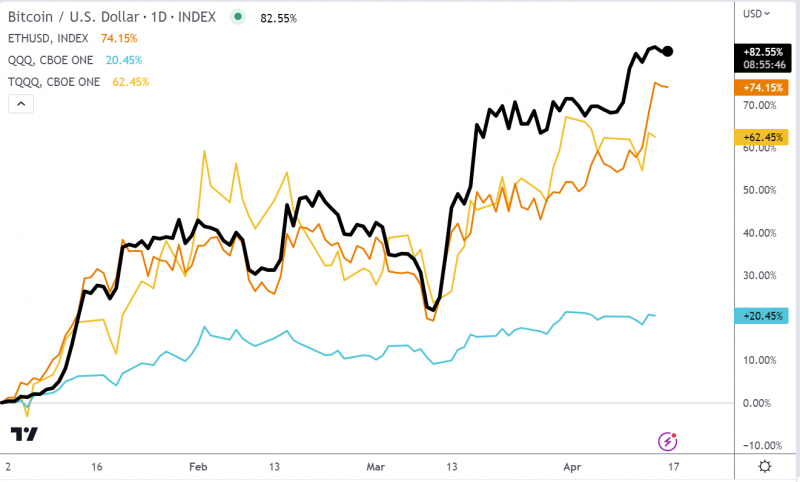

Также налицо корреляция с Nasdaq – несмотря все разговоры про то, что биткоин может быть инфляционным хеджем, пока он ведет себя как типичный актив с высоким уровнем риска и намного больше коррелирует с long duration assets (например, акциями растущих технологических компаний), чем, например, с золотом. Для наглядности добавил а график TQQQ (ETF на Nasdaq с тройным плечом), очень похожая динамика.

Планирую сделать отдельный апдейт про основные события и текущую ситуацию на криптовалютном рынке, но скорее всего немного позже.

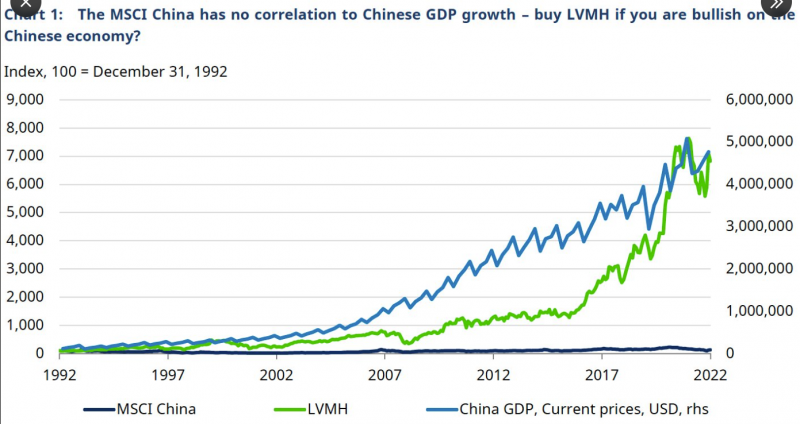

Про связь ВВП и фондового рынка в Китае и не только

Если посмотреть на впечатляющий рост китайской экономики за последние 30 лет, можно подумать, что инвестиции в китайский фондовый рынок показали за это время замечательные результаты. Но это не так, по крайней мере если брать популярные индексы вроде MSCI China, у которого ужасная доходность за это время. Интересно, что некоторые компании, формально не связанные с Китаем, по факту являются намного лучшим “прокси” на китайскую экономику, чем популярные индексы. Например, LVMH, Hermes и другие производители предметов роскоши, продукцию которых очень любят богатые китайцы.

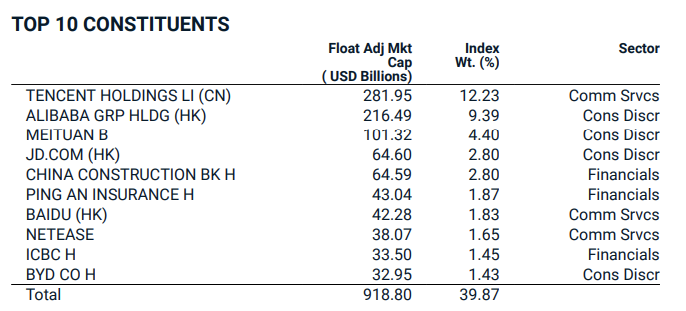

Если говорить про индекс MSCI China, то вероятно основная причина посредственной динамики как минимум в последние годы – сильный перекос в сторону технологических компаний. Во-первых, это маленькая часть китайской экономики, но в индексе они занимают очень высокую долю, так как большинство компаний в “реальном секторе” непубличные или торгуются только внутри Китая. Во-вторых, многие компании попадали в индекс с большим весом по очень высоким оценкам (например, Alibaba на IPO в 2014 году стоила очень дорого), а затем динамика их акций была достаточно посредственной, особенно в последние пару лет на фоне ужесточения регулирования.

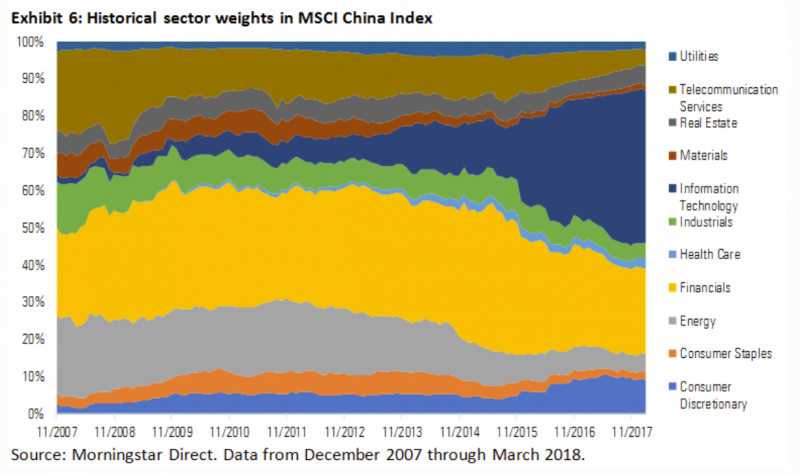

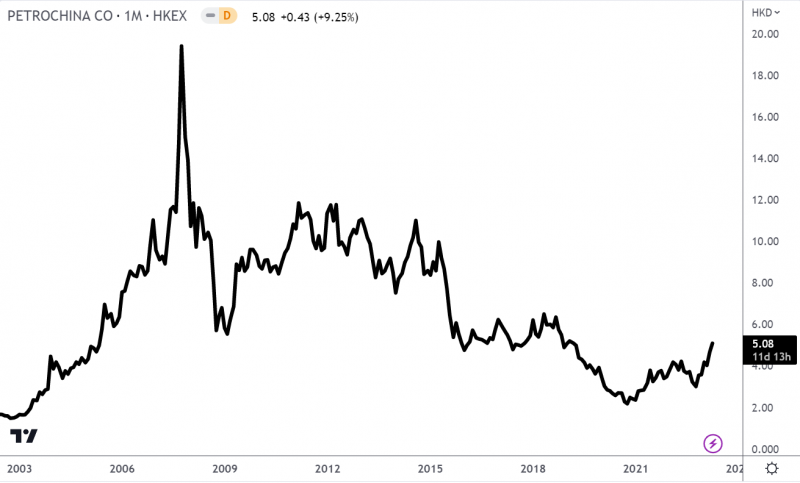

Ниже состав MSCI China по секторам с 2007 по 2018 год. Можно заметить, что его структура явно не очень похожа но экономику Китая. Например, тут очень мало промышленности, а в конце 00-х около 20% индекса приходилось на нефтегаз из-за раздутых котировок компаний вроде Petro China, хотя Китай в основном импортирует нефть.

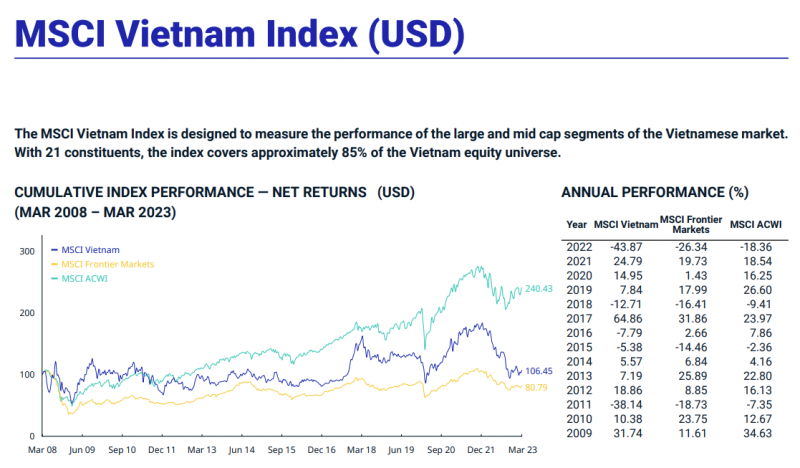

Такая ситуация, кстати, не только в Китае – например, MSCI Vietnam тоже показал очень посредственные результаты за последние 15 лет, хотя экономика Вьетнама в это время росла очень высокими темпами и продолжает быстро развиваться.

Вообще это интересное наблюдение в контексте вечного спора про активные vs пассивные инвестиции. Если посмотреть на ситуацию немного шире, то в последние несколько десятилетий глобальные фондовые индексы по сути “упустили” рост в Китае, Вьетнаме и многих других быстрорастущих экономиках, но это в значительной степени было компенсировано тем, что крупные западные транснациональные корпорации значительно увеличили свои прибыли и оценку бизнеса за счет этих рынков.

Сейчас же, кажется, глобальная экономика становится более фрагментированной, поэтому индексы вроде MSCI World и соответствующие ETF на акции мира возможно станут менее репрезентативными с точки зрения экспозиции на глобальную экономику, так как будут охватывать в основном западные страны. Это конечно, не значит, широкие индексы нельзя будет покупать, они по-прежнему останутся оптимальным вариантом для большинства людей, которые не хотят активно погружаться в рынок.

И еще одно наблюдение на эту же тему, которое в целом довольно тривиально, но наглядно подтверждается примерами Китая и Вьетнама выше – чем менее развитый фондовый рынок, тем больше в нем “альфы” от активных инвестиций vs пассивной экспозиции на рынок через индекс (которая зачастую очень плохо работает). Я уверен, что в Китае и Вьетнаме есть большое количество инвесторов, которые просто за счет базового анализа компаний и понимания локальной специфики заработали отличные прибыли при стагнирующих индексах. Российского рынка это тоже, кстати, касается, особенно сейчас, когда с него ушло большинство институциональных игроков и 80% объема торгов генерируют физики. А вот в США или Европе опередить индексы сложнее, особенно если покупать акции популярных Large Cap компаний, так как рынки намного более эффективны.

Исходя из этой же предпосылки о неэффективности локальных рынков я в частности пару лет назад открыл счет в Узбекистане, где рынок пока совсем в зачаточном состоянии, в последний раз писал об этом здесь. У меня там очень концентрированный портфель, который показал хорошие результаты за это время, хотя динамика рынка в целом была не очень. Скоро планирую сделать апдейт, когда компании в портфеле опубликуют результаты за 2022 год.

Про японский фондовый рынок

В последнее время чаще стал слышать идею инвестиций в японский фондовый рынок. Вообще японская экономика не отличается высокими темпами роста, но и японский рынок в долларах все еще стоит дешевле, чем в конце 1980-х, 35 лет назад (тогда правда был явный пузырь).

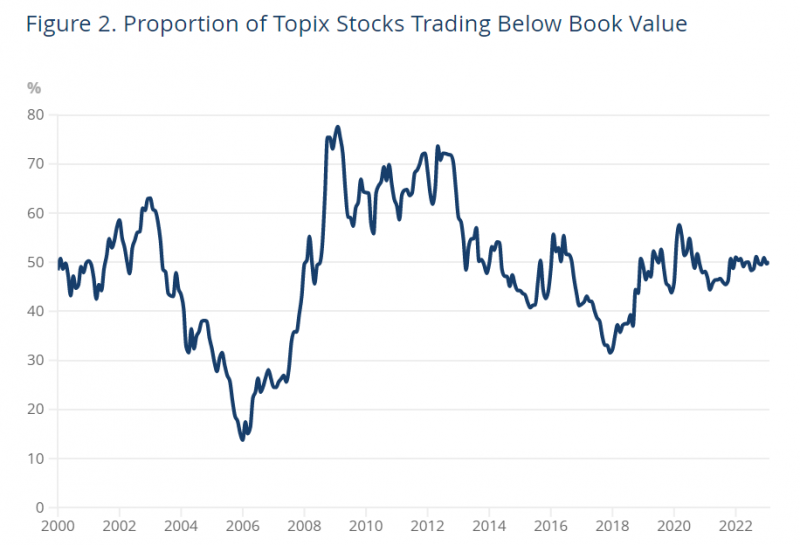

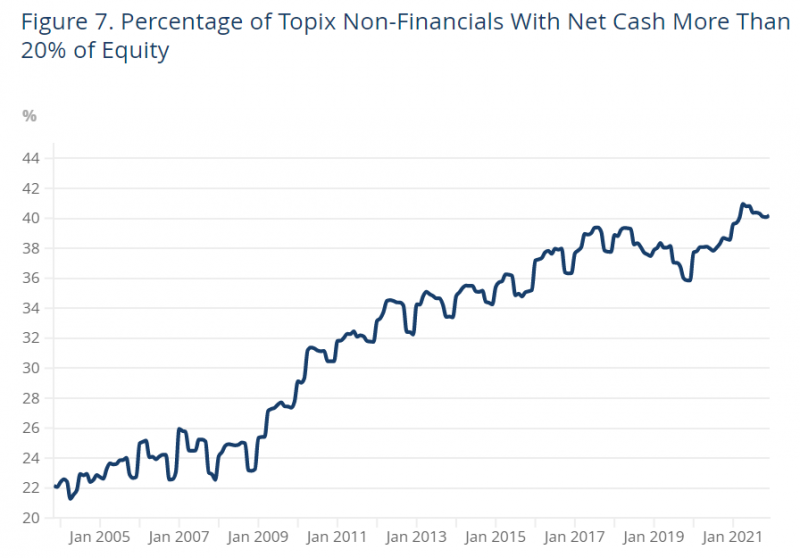

Правда японские компании никогда не отличались эффективным Capital Allocation – они склонны хранить на счетах много кэша и не возвращать его акционерам, а капитализация и стоимость акций зачастую не особо интересуют менеджмент. Из-за этого около половины крупных компаний в Японии торгуются ниже балансовой стоимости и более 40% имеют кэш на балансе, превышающий 20% Equity (и эта доля стабильно растет).

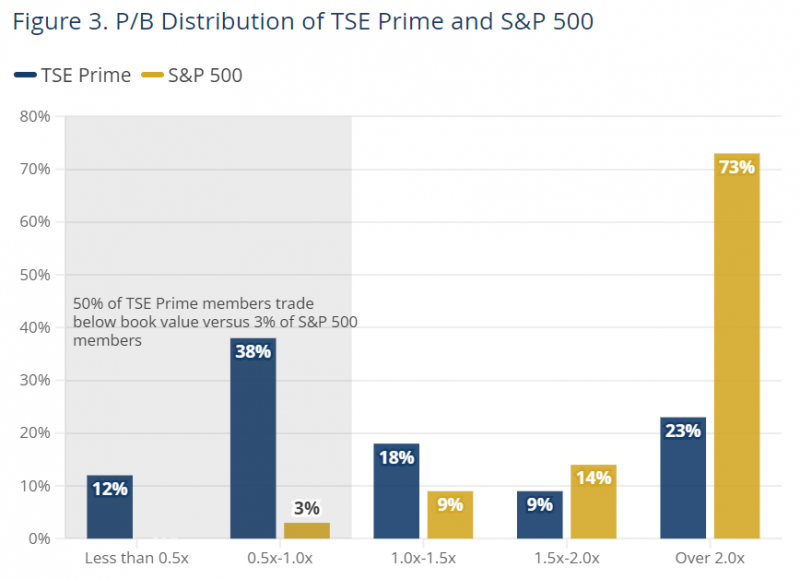

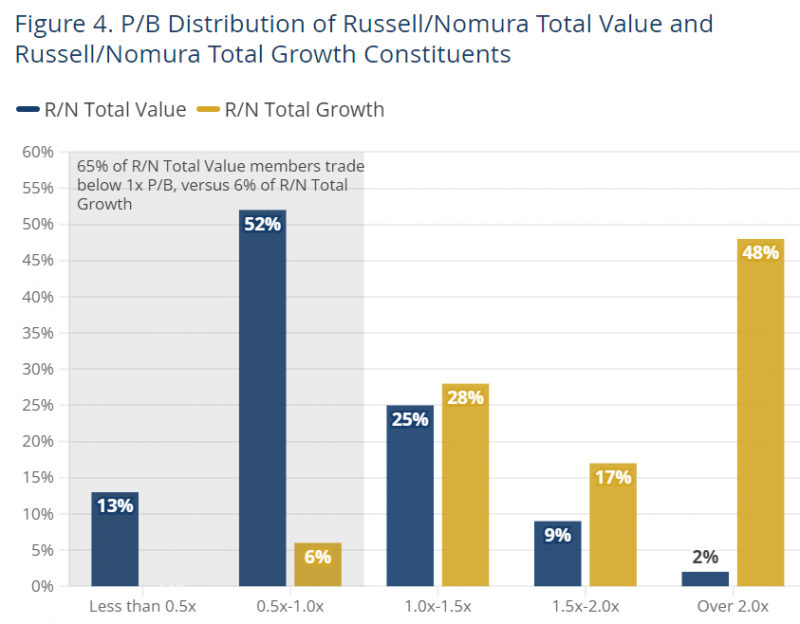

Для сравнения, в S&P 500 доля компаний с P/B < 1 – всего 3% vs 50% в Японии. А если взять широкий рынок с учетом небольших компаний, то в Японии компаний дешевле балансовой стоимости 65% vs 6% в США.

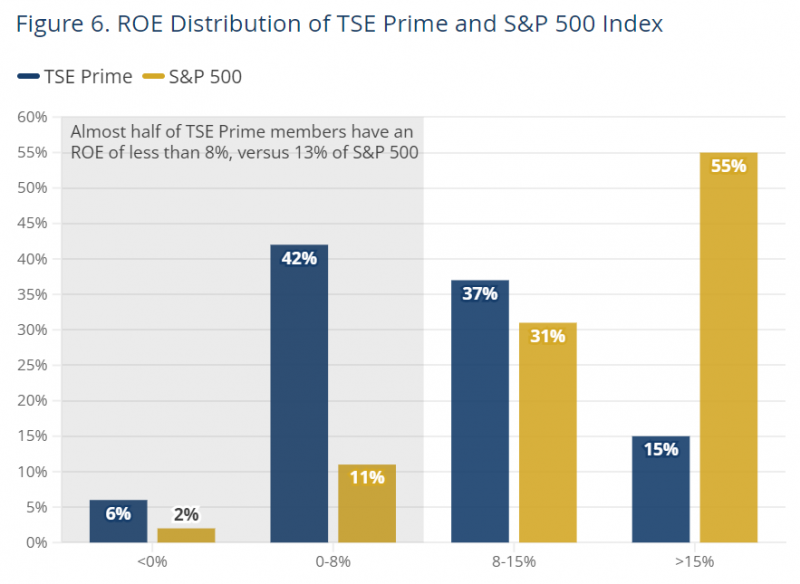

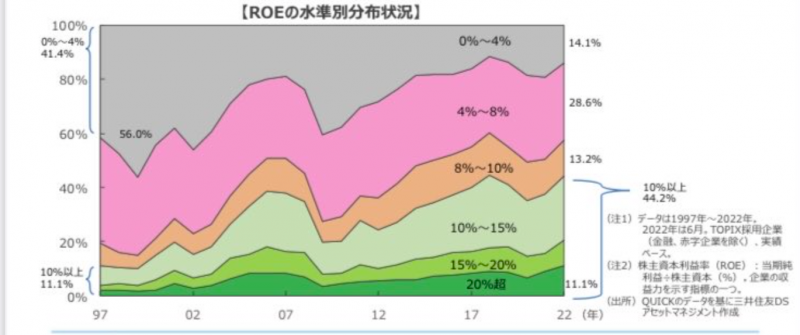

И еще у японских компаний значительно ниже ROE, чем у американских. Но кажется ситуация понемногу меняется – доля компаний с высоким ROE постепенно растет, а японская биржа призывает компании делать больший фокус на росте их стоимости. Компаниям с P/B < 1 нужно даже представить план, как они будут исправлять ситуацию, в противном случае им грозит делистинг через 2-3 года. Вот интересная статья на тему, откуда брал графики выше, если интереснее почитать подробнее – ссылка.

А еще Баффетт недавно летал в Японию (хотя он сейчас в целом редко выбирается из Омахи, а тем более за пределы США) и говорит, что планирует увеличить свою долю в пяти ведущих торговых холдингах (Itochu, Mitsubishi Corp., Mitsui & Co., Sumitomo Corp. и Marubeni), в каждом из которых сейчас владеет 5% акций.

Я пока не смотрел на японский рынок, но думаю в какой-то момент дойдут до него руки. Кстати интересный вопрос в контексте данных выше эффективность активных vs пассивных инвестиций на разных рынках – какой подход лучше сработает в Японии. С одной стороны японский рынок явно менее эффективный, чем, например, в США а, в индексах все еще много компаний, не заинтересованных в росте своей рыночной стоимости, что вероятно создает много возможностей для “альфы” за счет анализа и точечного выбора компаний. С другой стороны, рынок весьма специфичный, а у некоторых компаний вообще может не быть нормального раскрытия данных на английском, поэтому его непросто анализировать. Возможно оптимальной будет стратегия вроде той, что использовал Баффетт – выбрал индустрию, которая ему нравится, и просто купил в ней поровну крупнейшие компании.

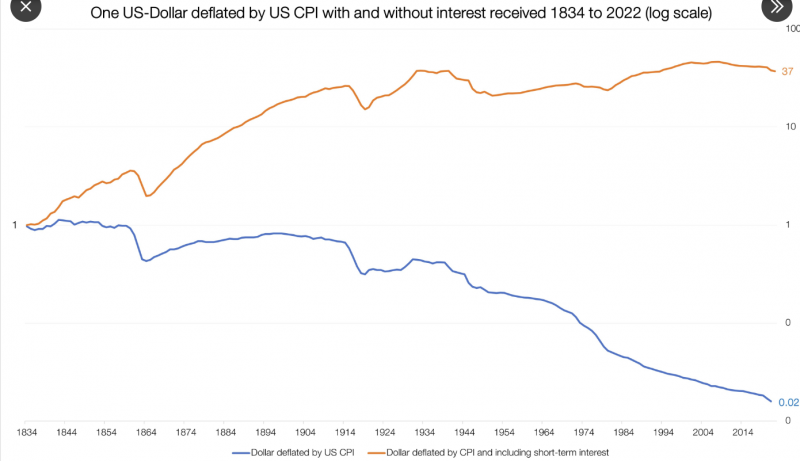

Насколько реально обесцениваются доллары из-за инфляции

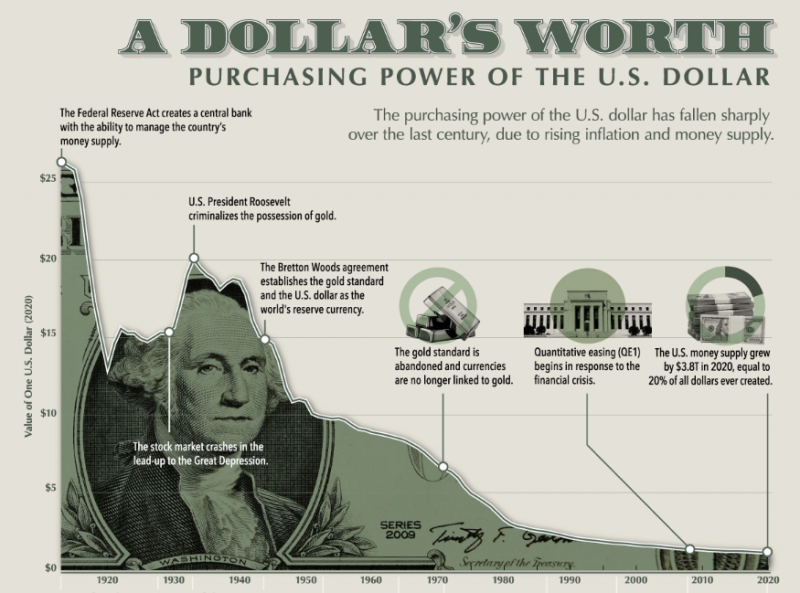

Многие, наверное, видели такую картинку, которая показывает, что доллары за последние 100 лет “очень сильно обесценились”. Если хранить деньги в долларовом кэше, то это действительно так. Но вряд ли большинство людей хранит основные активы в наличном виде десятилетиями. А если доллары лежат на счете (банковском, а лучше брокерском), то на них можно получать по сути безрисковые проценты.

Ниже график, как менялась реальная стоимость долларов, если их держать под краткосрочную процентную ставку (например, в коротких трежерис) и никуда не вкладывать. На горизонте почти 200 лет с учетом процентов их стоимость даже выросла в 37 раз в реальном выражении, если верить этому твиту. Но почти весь рост был в 19 веке, у меня не очень много доверия к данным того времени, поэтому лучше смотреть на более современный период.

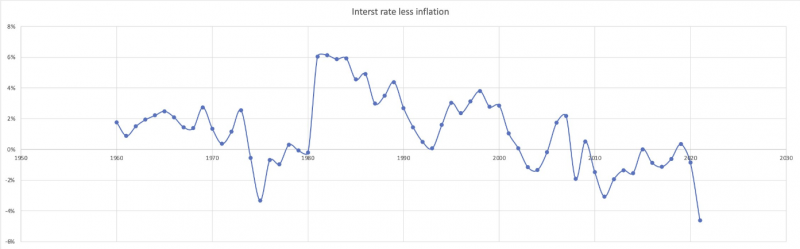

Ниже график реальной процентной ставки за вычетом инфляции – она была отрицательной почти все время последние 15 лет (ожидаемо, так как номинальные ставки почти все время были близки у нулю), но в остальное время реальная ставка была в основном положительная. Я думаю в базовом сценарии стоит закладывать, что долгосрочно доллары на счете не обесцениваются, а сохраняют стоимость в реальном выражении, но не дают дополнительную доходность. О том, как выгодно хранить активы в разных валютах в России и зарубежом недавно писал здесь.

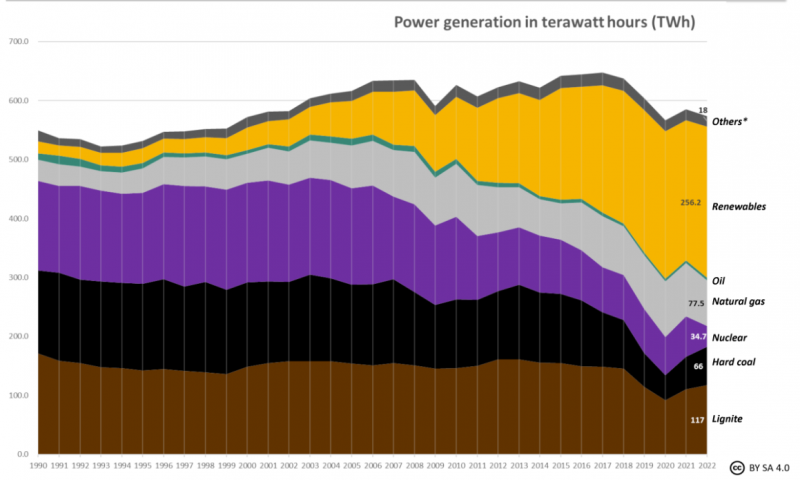

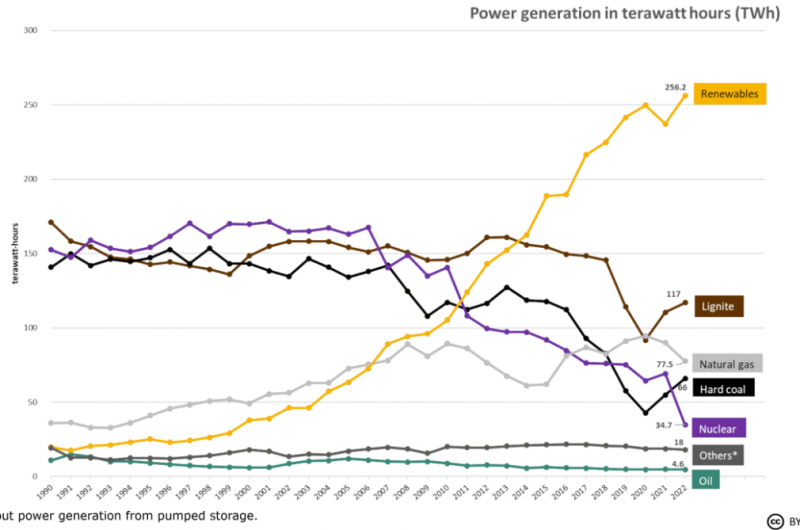

В Германии закрыли последние АЭС

На прошлой неделе в Германии закрыли последние 3 АЭС. Удивительно конечно смотреть на то, как власти одной из самых развитых с технологической точки зрения стран проводят деструктивную для себя же энергетическую политику. Я еще могу понять Японию, которая сомневается насчет АЭС после Фокусимы, так как там есть реальные риски разрушительных землетрясений и цунами. Но у Германии таких рисков нет и закрытие АЭС сложно объяснить чем-либо, кроме иррациональной “зеленой” повестки, которая приводит к тому, что последние два года на фоне закрытия АЭС и дефицита газа Германия жжет больше грязного угля.

Конечно параллельно растет доля ВИЭ в энергобалансе, особенно если посмотреть на длинном временном горизонте, но солнце и ветер – априори нестабильная генерация, которая не может целиком заменить то, что принято называть baseload energy (АЭС, уголь и газ, которые почти не зависят от погоды и других непредсказуемых факторов). Поэтому вывод АЭС вероятно как минимум частично придется компенсировать или грязным углем, или дорогим СПГ, так как дешевого газа по трубе тоже скорее всего больше не будет.

К счастью в той же Европе не везде такая странная иррациональная неприязнь к АЭС. В Финляндии, например, недавно запустили новый реактор. Правда вместо планируемых 4 лет его строили целых 18, не знаю, в чем там были проблемы, очень долго конечно. Один из аргументов против АЭС – их долго и дорого строить, и отчасти это правда. В мире ненулевых ставок многолетние стройки сильно ухудшают экономику. Но этот аргумент неприменим к действующим АЭС – когда они уже запущены, поддержание их работы имеет явно лучшую экономику, чем строительство с нуля любого альтернативного источника генерации.

Кроме того, большие бюджеты и длинные сроки возникают во многом из-за того, что фактически все АЭС в последние несколько десятилетий – это штучные проекты, которые отличаются от страны к стране. Если их стандартизировать и поставить на поток, то можно сильно сократить и бюджеты, и сроки, как было во Франции в 1980-е, когда они отстроили свою атомную генерацию.

Про борьбу с углекислым газом

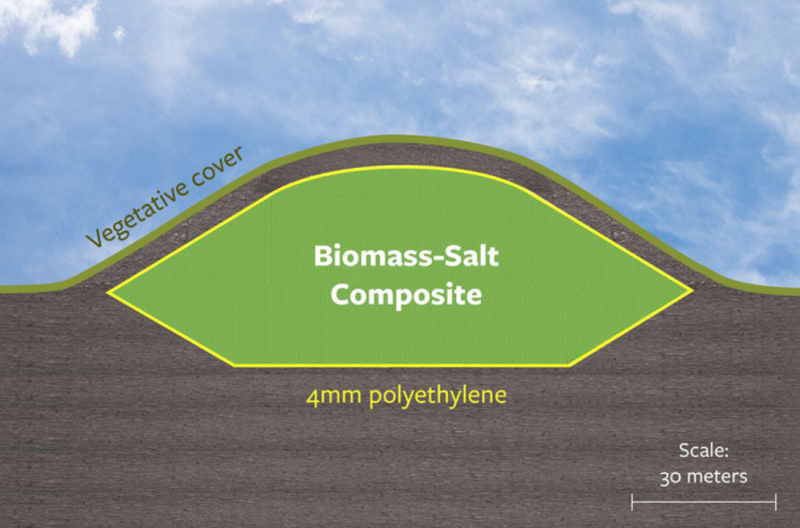

Интересная статья о том, как можно эффективно и дешево вытягивать углекислый газ из атмосферы буквально подручными средствами – с помощью травы, соли и полиэтилена. Не совсем про инвестиции, так как тут пока нет инвестиционного кейса, скорее общее интересное наблюдение.

Вместо дорогих и экономически нецелесообразных установок по “улавливанию” CO2 из атмосферы есть намного более простое решение и давно придуманное природой решение – высаживать быстрорастущие растения. Но есть нюанс – когда они разлагаются, то выделяют тот же углекислый газ и метан в придачу, даже если “захоронить” их под землей, так как там остаются влага и микроорганизмы, способствующие разложению. Кстати эта же проблема возникает при вырубке лесов – в процессе из земли выделяется большое количество CO2.

Но есть достаточно простое решение, которое может решить эту проблему – можно “засолить” отслужившие свой срок растения, запаковать их в слой полиэтилена (того самого “вредного” пластика, с которым все так активно борются) и также захоронить под землей. Так они не будут разлагаться и накопленный ими CO2 останется надежно и герметично захороненным. А главное, такое решение кратно дешевле, чем любые технически сложные альтернативы.

Мне лично очень нравятся простые и эффективные решения сложных проблем. Но что-то подсказывает, что власти многих стран под предлогом “зеленой” повестки продолжат заниматься деструктивной политикой вроде закрытия АЭС (а потом поймут, что не хватает электричества и начнут жечь больше грязного угля), а “зеленые активисты” страдать фигней вроде порчи произведений искусства в музеях и блокирования движения на дорогах вместо поддержки проектов, которые могут реально улучшить ситуацию с экологией.

На всякий случай стоит сказать, что на основе одной статьи не стоит делать далекоидущие выводы, возможно есть какие-то неочевидные подводные камни, которые не позволят реализовать это на практике в большом масштабе. Но обычно чем проще решение, чем выше вероятность, что оно сработает, а тут все очень просто.

Основная проблема, которую вижу в данном случае – не техническая, а экономическая/регуляторная. Чтобы решение могло быть массово реализовано, нужен механизм компенсации людям или компаниям, которые используют земельные участки для выращивания и захоронения растений для “улавливания CO2”, потому что свободный рынок платить за это не будет (это типичный пример экстерналии в экономике, которую может решить только вмешательство государства). В некоторых странах, в частности, в Европе, уже есть система углеродных кредитов, которую по идее можно взять за основу. Но как это обычно бывает, на практике реализовать ее будет сложно из-за бюрократии, коррупции и лоббистов из разных индустрий, интересы которых зачастую противоречат друг другу.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: