Обзор бизнеса

Последний обзор был в августе, пришло время обновить взгляд на компанию после недавнего отчета за полный 2022 год.

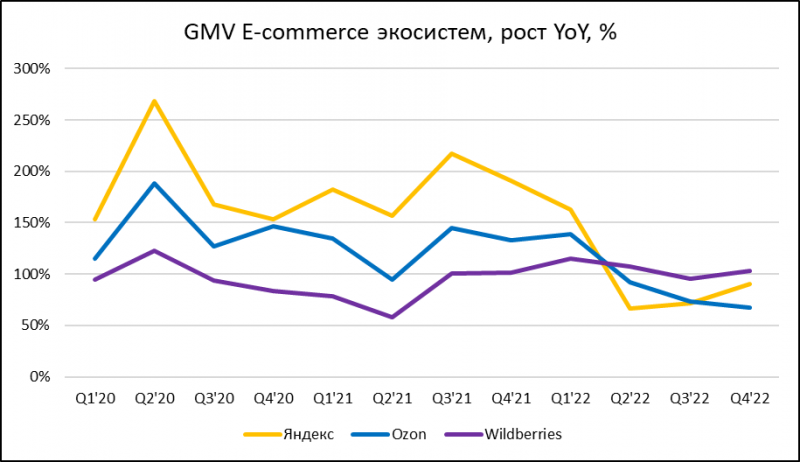

Основной момент, который стоит отметить из последнего отчета – сильное замедление темпов роста GMV на фоне конкурентов, которые наоборот ускорились в конце года. По графику ниже видно, что Wildberries как будто вообще не заметил событий прошлого года, Яндекс резко закрутил расходы на Маркет в Q2 с соответствующим снижение темпов роста, но затем снова начал инвестировать в рост и ускорил темпы, а у Ozon в прошлом году GMV рос медленнее с каждым кварталом. Этому конечно поспособствовал пожар на ключевом складе в Подмосковье в августе, а затем еще были проблемы с доступностью сервиса во время распродаж 11.11., но все равно не очень позитивная динамика.

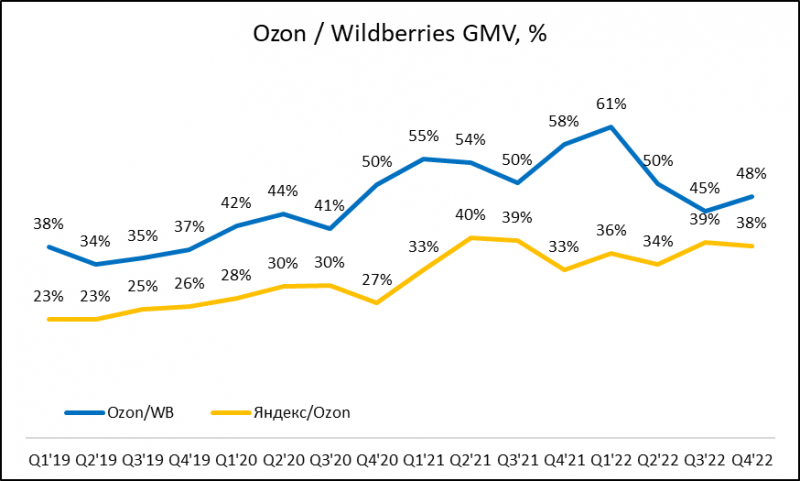

В результате отношение GMV Ozon к WB вернулось в 2020 год, а Яндекс немного сократил отставание от Ozon в относительном выражении.

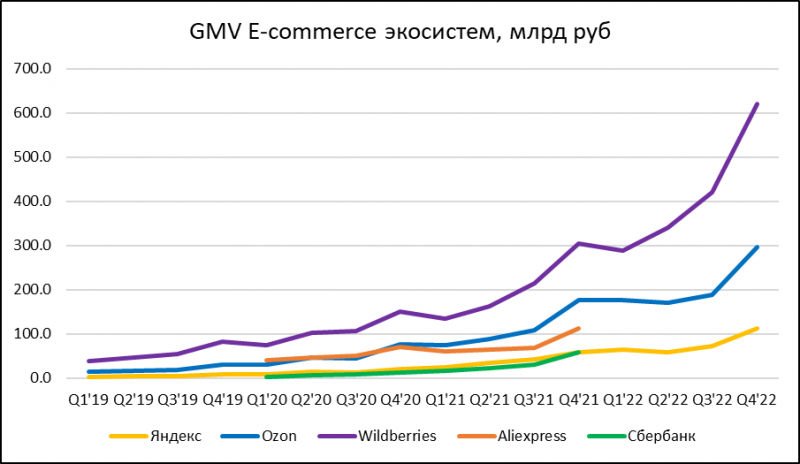

В абсолюте динамика GMV по кварталам и годам ниже. По Aliexpress и экосистеме Сбера нет нормальных данных за 2022 год, но вероятно шансы обоих на завоевание значительной доли рынка сильно снизились. Сбер начал тратить явно меньше денег на развитие экосистемы и по ощущениям решил сфокусироваться на E-Grocery, где имеет лидирующие позиции за счет Самоката и СберМаркета. А Aliexpress Russia сложно будет агрессивно расти с учетом того, что для Alibaba российский рынок вряд ли сейчас в приоритете, да и российские акционеры СП похоже не особо заинтересованы в развитии бизнеса, как минимум VK, который свою долю уже вовсе списал в ноль.

Второй момент, который стоит отметить – Ozon почему-то перестал раскрывать полную отчетность, хотя делал это в предыдущие кварталы. Компания раскрыла GMV, выручки и EBITDA, плюс немного других метрик, но в целом они не дают полного представления о динамике бизнеса. Может быть раскроют позже, если будут публиковать годовой отчет для SEC (его пока нет). Хотя с учетом недавних новостей о делистинге российских компаний с Nasdaq непонятно, будет ли компания это делать. Но в любом случае сокращение отчетности обычно делают, когда не хотят что-то показывать, если бы все было хорошо, то об этом можно было бы смело рассказывать. Так что это тоже умеренно негативный сигнал для акционеров.

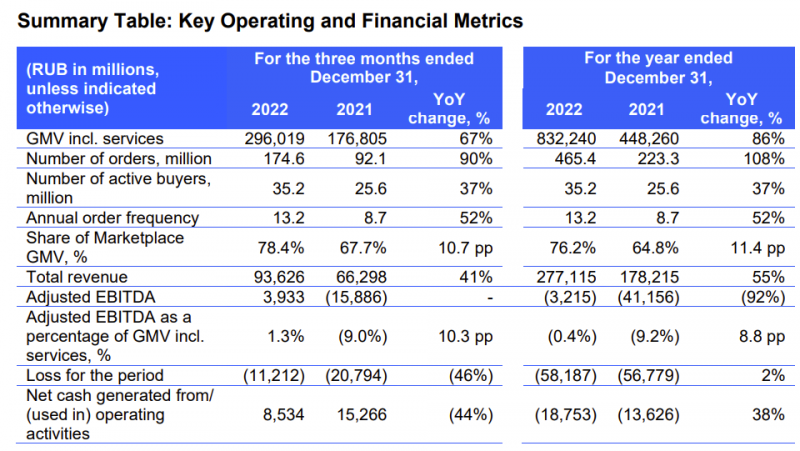

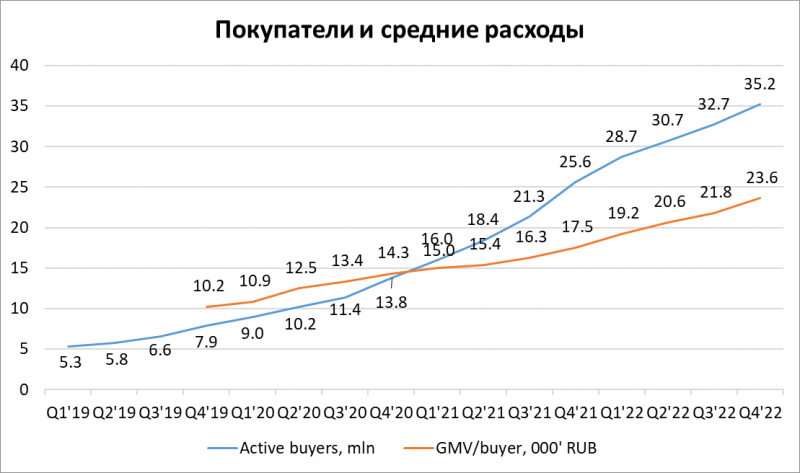

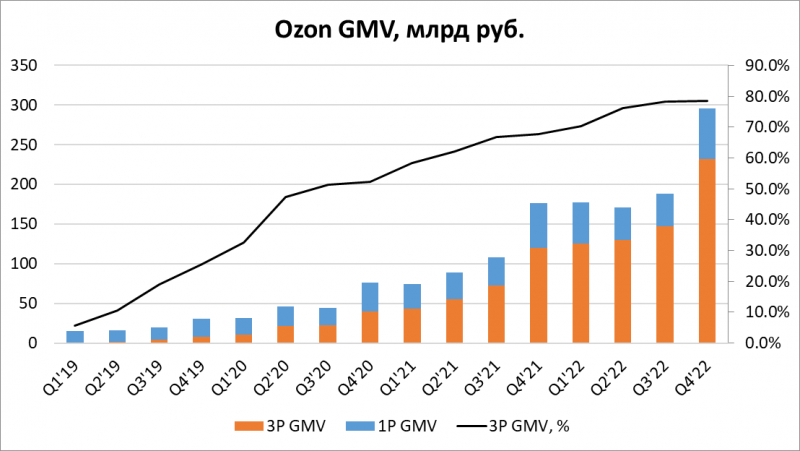

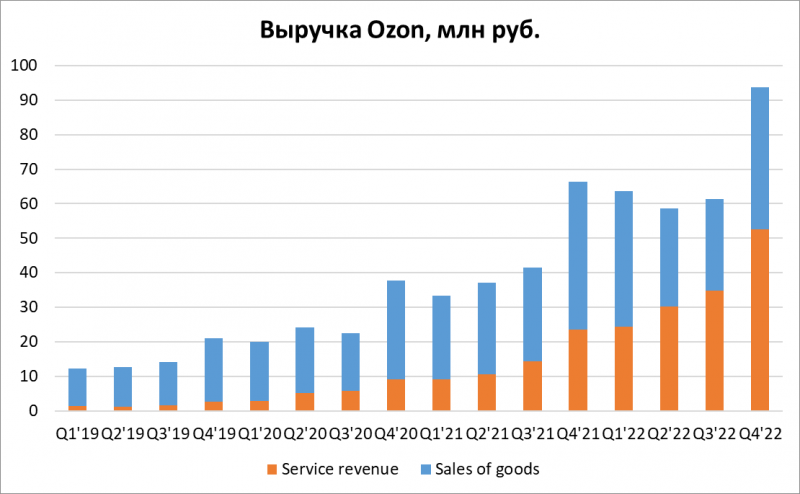

Ниже немного метрик в динамике, которые все-таки можно вытащить из последнего отчета. Количество активных покупателей и GMV на покупателя пока стабильно растут, доля продаж с собственного баланса (1P) снижается, из-за чего выручка растет медленнее, чем GMV. Но сервисная выручка (в основном комиссии маркетплейса и реклама) имеет более высокую маржинальность и ценность для компании, и ее сумма уже больше, чем 1P продажи.

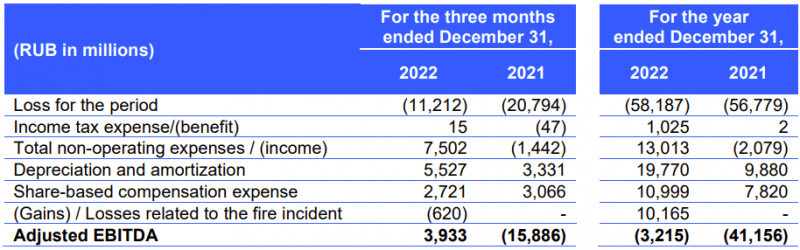

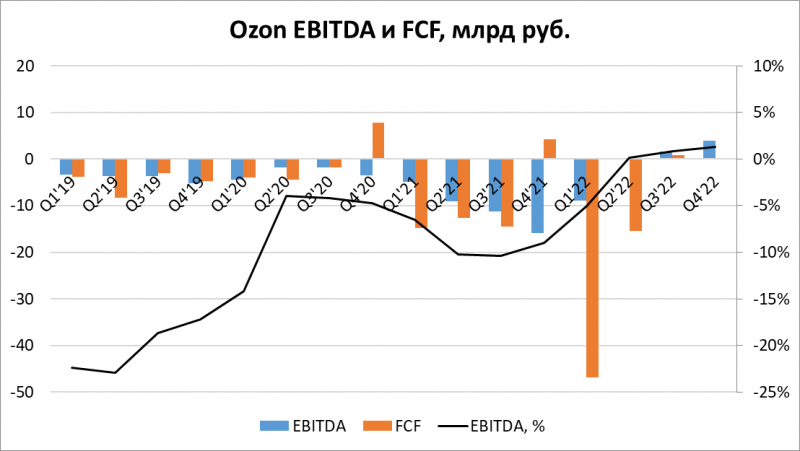

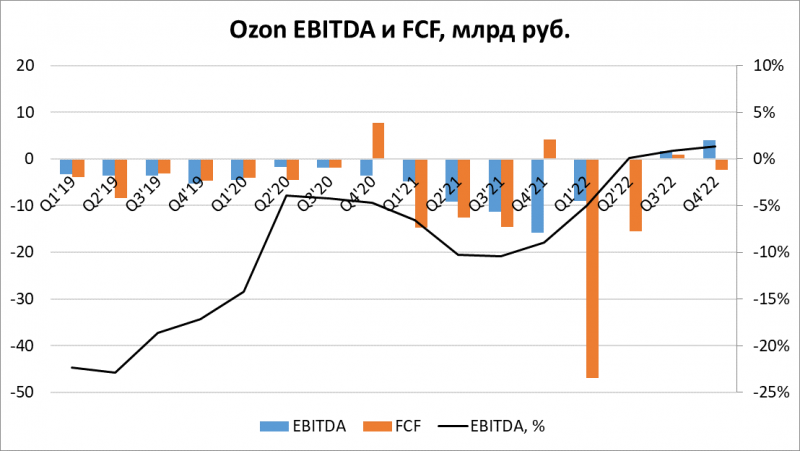

Adjusted EBITDA положительная последние 3 квартала и в Q4 была рекордной, но операционный денежный поток снизился к прошлому году, а капекс и FCF компания вообще не раскрыла, что тоже не очень хорошо.

Оценка компании

Несмотря на неоднозначную динамику показателей акции Ozon показывали неплохую динамику в последнее время – они выросли примерно вдвое от летних минимумов и вернулись на уровень до 24 февраля, хотя до исторических максимумов 2021 года еще конечно далеко. Но и бизнес за год значимо вырос.

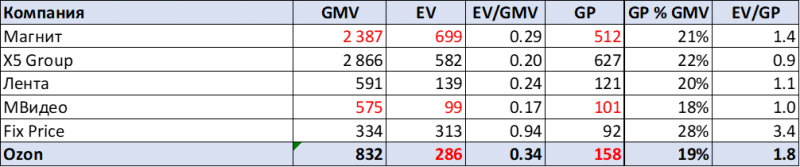

Ozon по-прежнему стоит дороже большинства российских классических ритейлеров (кроме Fix Price), если брать мультипликаторы к GMV и Gross Profit (EBITDA LTM у Ozon все еще отрицательная, хотя может выйти в плюс уже в следующем квартале). Но с поправкой на темпы роста нельзя сказать, что Ozon дорог относительно российского ритейла.

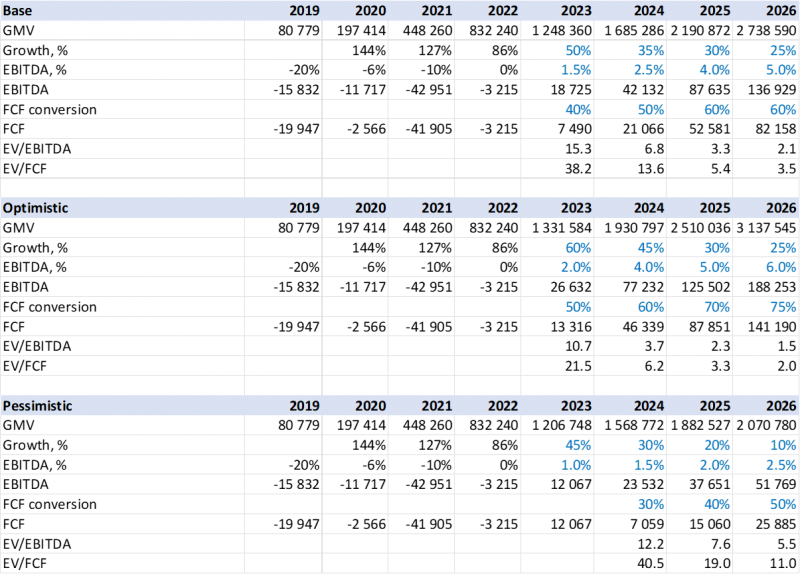

Немного обновил свой грубый прогноз будущих показателей – если рассматривать перспективу 2-3 лет, то Ozon вполне возможно будет стоит очень дешево, если сможет и далее улучшать маржинальность бизнеса, сохраняя рост бизнеса с постепенным замедлением. Но похожая картина была и ранее, и естественно в таком прогнозе может быть очень большая погрешность.

В контексте динамики Ozon в прошлом году будут важны результаты в ближайшие несколько кварталов. Если негативный тренд относительно WB и Яндекса вызван разовыми событиями вроде пожара на складе и развернется, то долгосрочные перспективы компании могут быть вполне неплохие. Если же отставание от WB и отрыв от Яндекса продолжат сокращаться, то это будет значимым риском для бизнеса и может создать много вопросов относительно его будущих перспектив.

Конкуренция и рынок

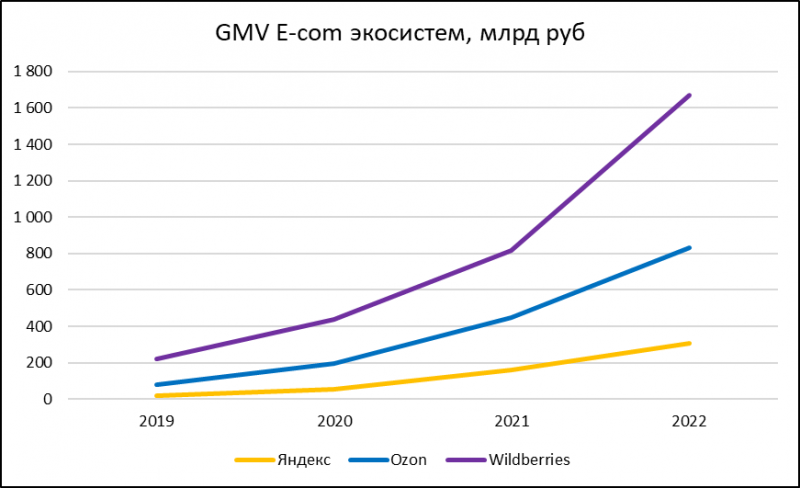

Вообще WB, основной конкурент Ozon – один из самых загадочных бизнесов, который встречал. Компания кажется постоянно принимает какие-то странные и непопулярные решения, которые раздражают то селлеров, то клиентов, то сотрудников, по отдельным отзывам знакомых/бывших коллег уровень команды там несопоставимо ниже, чем в Ozon или Яндекс, но каким-то образом WB умудряется удваивать бизнес уже который год подряд. При этом компания как будто развивается без привлечения внешних инвестиций (как минимум в капитал) и даже прибыльная исходя из ограниченной отчетности. Оборот WB за 2022 год составил почти 1.7 трлн рублей, еще год такого роста, и компания станет крупнейшим ритейлером в стране, опередив даже X5 и Магнит.

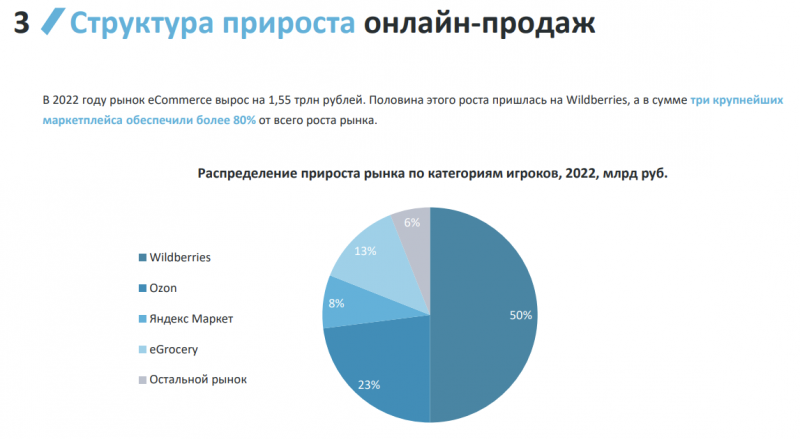

Быстрый рост WB на огромном масштабе бизнеса создает значительные риски для Ozon. WB уже занимает 30% всего российского рынка E-Commerce, и при дальнейшем росте доли рынка будет все сложнее сместить компанию с лидерских позиций, так как в маркетплейсах эффект масштаба дает значимое конкурентное преимущество с точки зрения эффективности бизнеса. Картинка ниже достаточно тревожная для Ozon – на WB пришлось половина роста всего рынка онлайн торговли в России в прошлом году. Данные ниже из презентации Data Insight.

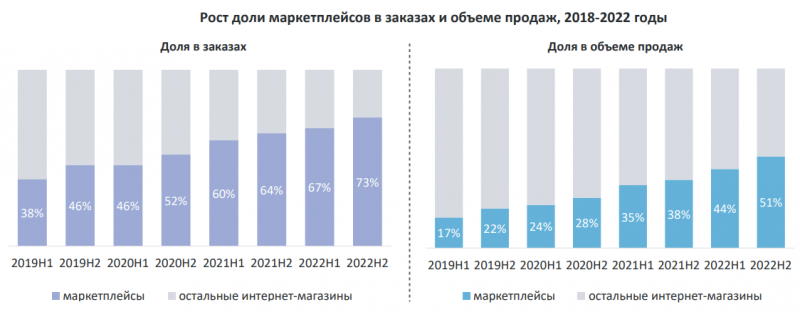

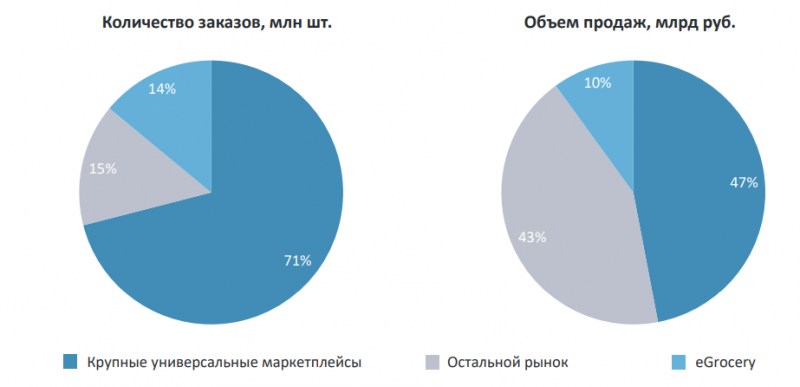

При этом “свободного” рынка, за счет которого легко расти, остается все меньше – уже половина оборота и 3/4 заказов приходится на маркетплейсы (в первую очередь WB и Ozon), еще 10%+ это E-Grocery, в котором своя специфика и у Ozon вряд ли получится занять там большую долю. Так что либо маркетплейсы скоро упрутся в потолок рынка, поделят его в какой-то пропорции и их темпы роста сильно замедлятся, либо попытаются агрессивно перераспределить долю рынка друг у друга (а это дорого и результат для меня пока не очевиден).

И наконец стоит помнить, что на Мосбирже торгуются расписки Ozon, а сама компания зарегистрирована на Кипре и пока не озвучивала какие-либо планы по переезду, заняв выжидательную позицию. Это также создает дополнительные риски для инвесторов и делает невозможным какой-либо возврат капитала, который правда пока не стоит на повестке.

Выводы

Мне нравится Ozon как бизнес и в отличие от своей ранней публичной истории он в целом сейчас не дорого стоит, если компания сможет продолжить расти и увеличивать маржинальность. Но есть и приличные риски, как с точки зрения конкуренции с WB и в меньшей степени с Яндексом, так и инфраструктурные из-за иностранной прописки компании.

Покупать акции с горизонтом до года, на мой взгляд можно только спекулятивно, а на достаточно длинном временном горизонте покупка имеет смысл, если у вас есть уверенность, что Ozon не отстанет от WB (а скорее даже заберет у него часть рынка) + решит вопрос с “пропиской”. У меня такой уверенности сейчас нет и последние пару кварталов скорее ее немного снизили, чем увеличили. Продолжу наблюдать за компанией со стороны.

Update 27.04.2023

Ozon опубликовал годовой отчет, в котором раскрыл дополнительные детали по сравнению с промежуточным отчетом ранее. Коротко дополню пост выше и напишу основные наблюдения.

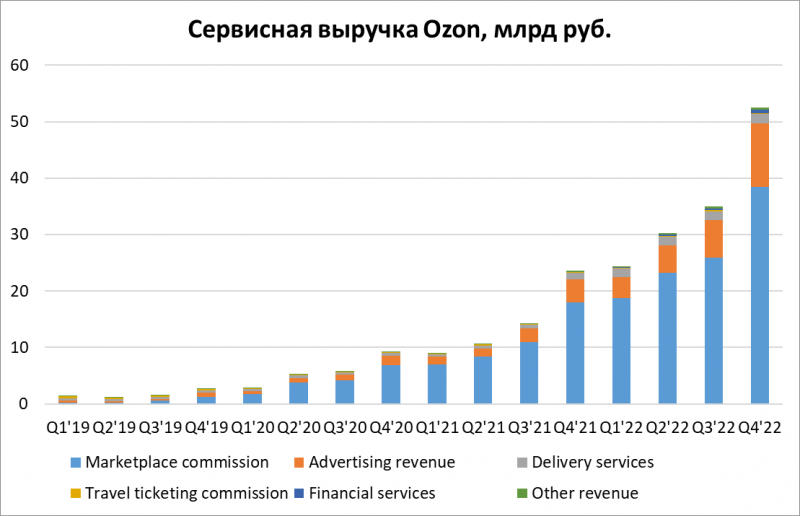

Во-первых, появилась разбивка сервисной выручки. Заметен рост доходов от рекламы, которые выросли почти в 3 раза YoY. В Q4’22 рекламный бизнес Ozon заработал 11 млрд рублей выручки. Для сравнения, рекламные доходы VK в Q4 составили 19 млрд рублей. В общем, у Ozon уже очень приличный рекламный бизнес, если он продолжит быстро расти, то скоро может обогнать VK и выйти на второе место после Яндекса в России (правда неизвестно, сколько зарабатывает на рекламе Wildberries, возможно больше Ozon). Также Ozon недавно выделил в отдельный сегмент доходы от финансовых сервисов, они пока небольшие, но также быстро растут.

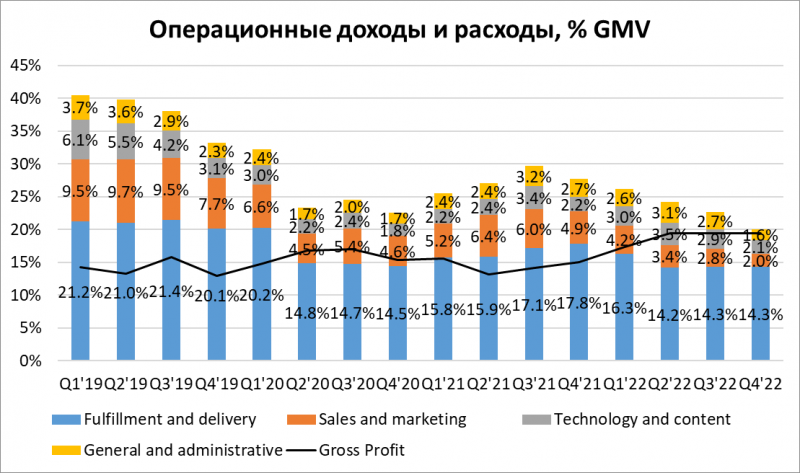

Экономика бизнеса тоже заметно улучшилась за счет сокращения расходов на маркетинг, R&D и G&A как % от GMV. В Q4’22 Ozon уже заметно приблизился к операционной безубыточности, впервые в истории компании, что также позитивно. В то же время расходы на логистику как % от GMV остались на уровне предыдущих кварталов и в целом снижаются весьма неохотно. На графике ниже не учтены расходы из-за сгоревшего склада, так как это разовый выброс.

Еще у Ozon в прошлом году был заметный убыток от реструктуризации бондов, почти 9 млрд рублей. Это бумажный и также разовый расход, который не должен повториться в будущем.

В то же время у Ozon в Q4’22 слегка отрицательный FCF в отличие от двух предыдущих лет, когда он был в плюсе. OCF был положительным, но в 2022 году заметно выросли капекс и лизинговые платежи.

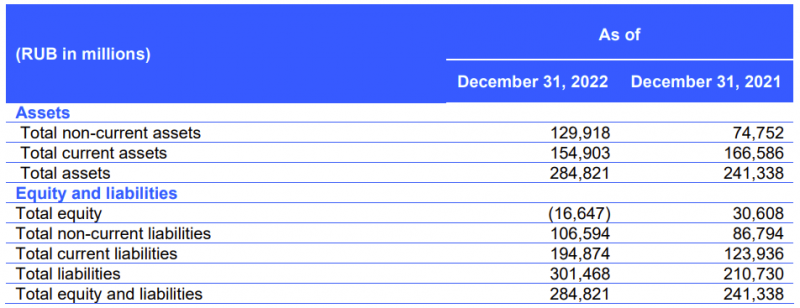

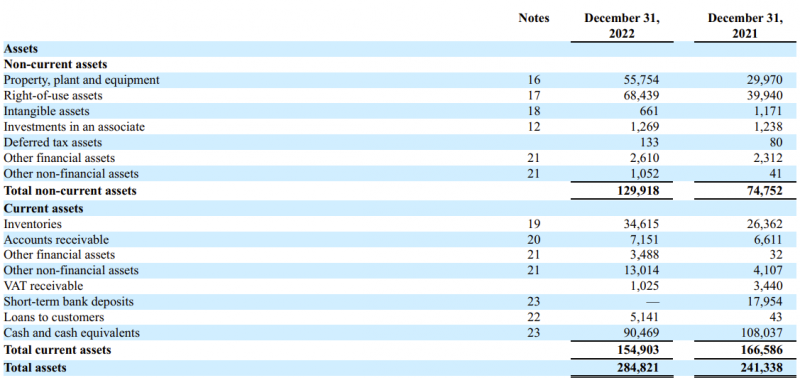

На конец 2022 года у Ozon был символический чистый долг около 4 млрд рублей, но 90 млрд кэша на балансе, которые дают достаточный запас прочности. Правда значительная часть кэша может быть потрачена на погашение конвертируемых облигаций, номинал которых составляет $750 млн. В отличие от Яндекса, Ozon по своим долгам перед зарубежными кредиторами пока не рассчитался.

И еще Ozon начал выдавать займы мерчантам со своего баланса, на конец 2022 года их сумма была около 5 млрд рублей. Если кредитный бизнес Ozon продолжит расти, то оценивать чистый долг и баланс компании станет сложнее, так как баланс операционного бизнеса будет смешан с банковским.

Годовой отчет вышел чуть лучше, чем ожидал после предварительного раскрытия. Из основных позитивных моментов стоит отметить улучшение общей экономики бизнеса и приближение операционной безубыточности (возможно случится уже в этом году) и быстрый рост высокомаржинальной рекламной выручки.

В то же время опасения из-за конкуренции никуда не делись, “свободного” рынка осталось не так много, и возможно уже скоро Ozon придется выбирать между заметным снижением темпов роста или усилением конкурентной борьбы и ухудшением экономики. Недавно еще была интересная новость, что WB инвестировал в скидки клиентам в Q1’23 102.5 млрд рублей – огромные деньги, это больше квартальной выручки Ozon. И в четверг отчет Яндекса за Q1, будет интересно посмотреть на динамику Маркета.

Мнение об Ozon пока без изменений – мне в целом нравится бизнес, но много неопределенности, от конкуренции на рынке до зарубежной прописки. Пока планирую наблюдать за компанией со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: