Предыстория

Square был моей первой идеей на американском рынке еще в феврале 2018 года, когда акции стоили чуть больше $40. С 2019 года делал регулярные апдейты в идее на сайте, рекомендую их почитать вместе с исходной идеей, которую публиковал в Тинькофф журнале.

За время удержания позиции несколько раз докупал и сокращал позицию, и в итоге полностью закрыл ее в феврале 2021 года, так как акции уже стоили дорого. От первой покупки идея принесла прибыль 434% за 3 года или 75% годовых. С момента продажи акции ходили в достаточно широком боковике и после недавней коррекции сейчас стоят примерно на 20% дешевле, чем на момент закрытия идеи.

Мне очень нравится Square как бизнес, и с момента продажи акций в компании произошли значимые изменения, поэтому решил снова посмотреть на них свежим взглядом, чтобы понять, насколько они могут быть интересны.

Покупка AfterPay

Самое значимое событие в этом году – планируемая покупка австралийского BNPL (Buy Now Pay Later) сервиса AfetrPay. О сделке объявили 1 августа (пресс-релиз, презентация). Это самая большая сделка в истории Square – компания оценила AfterPay в $29 млрд. Правда сделка пройдет путем обмена акциями, которые у Square были в тот момент на пике, поэтому по текущей цене сумма сделки уже чуть ниже.

Коротко о том, что такое AfterPay и BNPL. Сервис компании позволяет потребителям покупать товары и услуги в рассрочку и оплачивать не сразу, а частями. Популярность таких сервисов сейчас быстро растет по всему миру, в России их также недавно начали предлагать Тинькофф, Яндекс.Маркет, Ozon и другие компании. Фактически это в какой-то степени альтернатива кредитным картам.

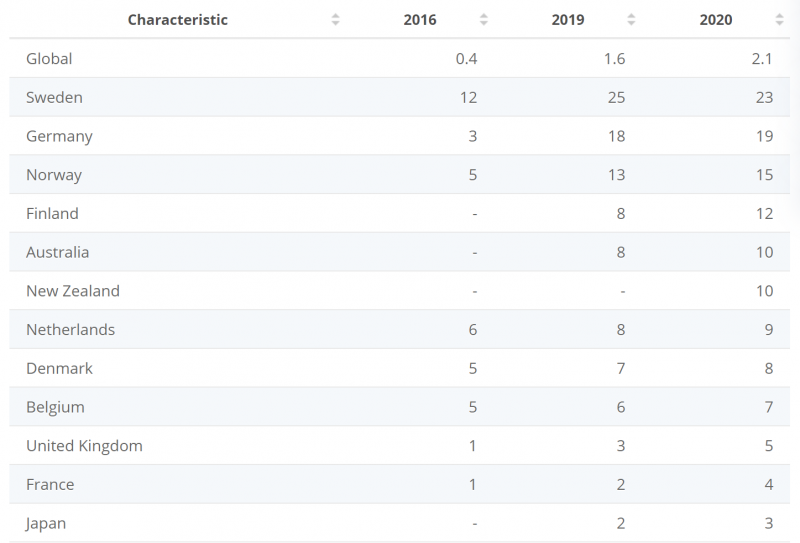

В некоторых странах, где давно появились локальные сильные BNPL сервисы (в первую очередь Klarna в Северной Европе и AfterPay в Австралии и Новой Зеландии) доля такого способа оплаты уже составляет 10-20% от всех онлайн покупок. Но во всем мире она пока очень низкая – только 2% на 2020 год, но быстро растет.

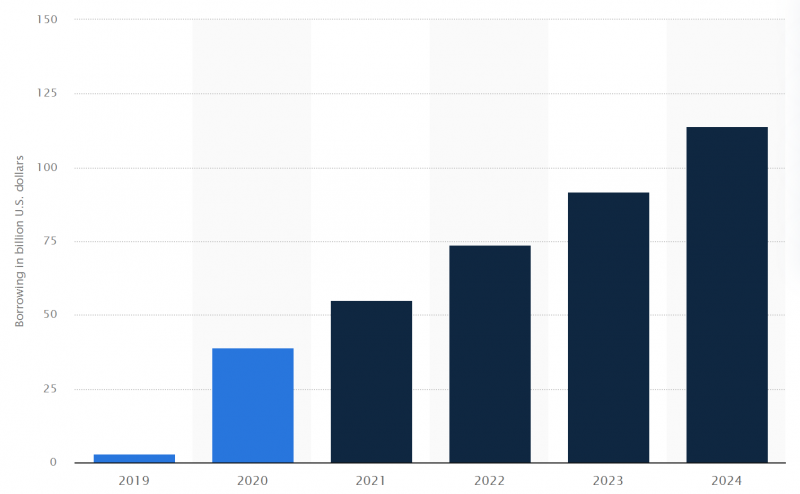

Вот так, например, выглядит прогноз объема покупок с помощью BNPL в США. Хотя применение BNPL начиналось с онлайн продаж, сейчас этот метод оплаты все чаще начинают использовать и оффлайн.

BNPL компании зарабатывают в основном на комиссии, которую берут с мерчантов (интернет-магазинов и других клиентов), так как сервис увеличивает конверсию в покупки и средний чек для клиентов. Также BNPL сервисы могут начислять штрафы и пени пользователям, если они не вовремя вносят оплату по платежам (хотя обычно она автоматически списывается с привязанной карты).

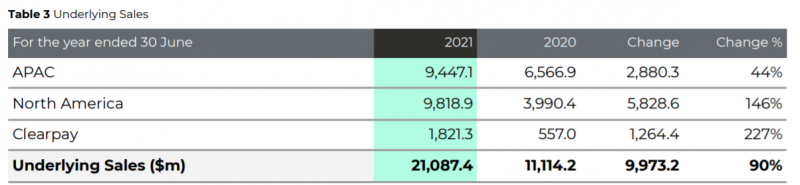

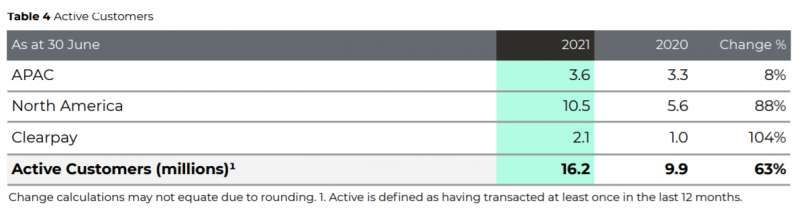

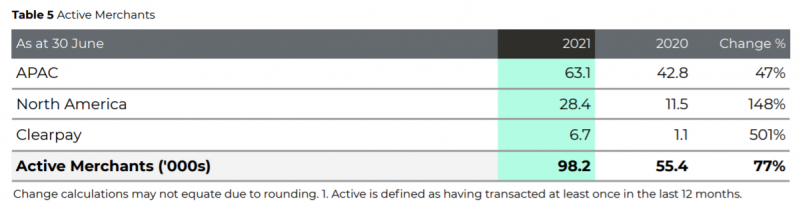

AfterPay начинала развивать свой бизнес в Австралии и Новой Зеландии, где занимает доминирующее положение и работает с большим количеством мерчантов (регион APAC). Там бизнес уже прибыльный, но темпы роста замедляются, хотя все еще достаточно высокие. Основные точки роста – Северная Америка и Европа (ClearPay), которые растут намного быстрее, правда бизнес в США пока убыточен.

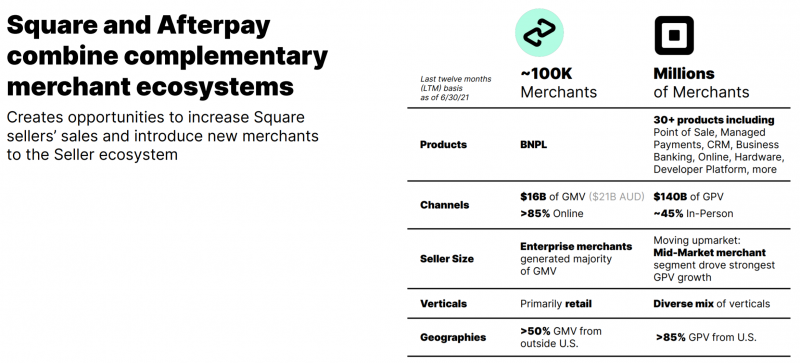

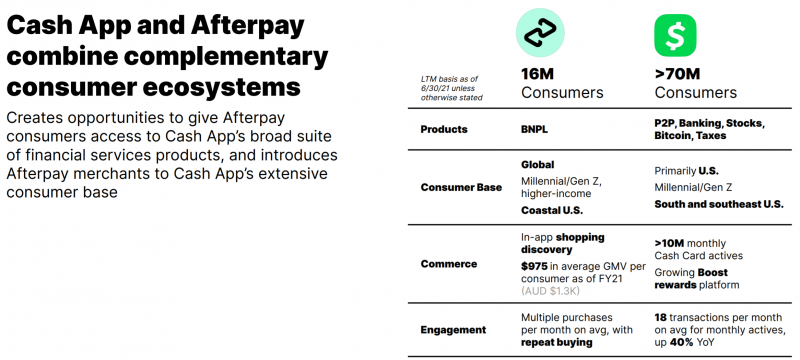

Компании подчеркивают, что между ними есть много разных синергий, как с точки зрения работы с мерчантами, так и на стороне потребителей, в первую очередь за счет огромной аудитории Square в США, на которую можно апселить BNPL решения (и наоборот большой аудитории AfterPay в Австралии).

Бизнес AfterPay растет быстрее, чем Square, но значительно меньше по размеру – примерно в 7 раз с точки зрения валовой прибыли, которая в данном случае является наиболее релевантной метрикой.

Square дорого заплатил за AfterPay – исходя из текущей цены акции компании 35 LTM выручек. Конечно стоит учесть, что бизнес AfterPay быстро растет, но все равно это очень приличный мультипликатор. На тот момент AfterPay торговался с приличной премией к американскому аналогу Affirm, правда сейчас, наоборот, уже стоит немного дешевле.

Если учесть оценку самого Square, то получится, что AfterPay стоит примерно вдвое дороже по мультипликатору EV/Gross Profit. Вероятно, частично эту премию можно объяснить более высокими темпами роста, и американский аналог Affirm сейчас еще значимо дороже, но в любом случае мультипликаторы выглядят достаточно высокими.

Теоретически Square мог бы не покупать AfterPay, а сделать свой BNPL сервис, у компании вполне хватает для этого компетенций. По этому пути пошел, например, PayPal. Вероятно, Square рассчитывает на значительную синергию, которая позволит ускорить темпы роста AfterPay в США, и покупка, по сути обусловлена в первую очередь желанием сразу занять значительную долю рынка и расти с высокой базы, а не развивать сервис с нуля, на что потребуется довольно много времени.

Покупка AfterPay должна быть завершена в Q1’22, еще осталось получить одобрение со стороны акционеров AfterPay и пары регуляторов, но это не должно стать преградой, на основных рынках в США и Австралии сделка уже одобрена.

Кстати в связи со сделкой между Square и AfterPay возникла потенциально интересная арбитражная идея, оформил ее здесь.

Другие события

Помимо планируемой покупки AfterPay было еще несколько значимых событий за последнее время.

В марте Square объявила о покупке Tidal, музыкального сервиса известного рэппера Jaz-Z, за $300 млн. Это своего рода аналог Spotify с фокусом на то, что он ставит на первое место интересы исполнителей, которые постоянно жалуются, что их права ущемляют лейблы и большие сервисы вроде Spotify и Apple Music. Финансовые показатели Tidal неизвестны, но они незначительные в масштабах Square. На первый взгляд покупка выглядит не очень логично, так как музыка и финтех – совсем разные рынка. Скорее всего в данном случае основная мотивация – своего рода маркетинг, Jay-Z (который войдет в СД Square) и другие исполнители, которые работают с Tidal, имеют огромную лояльную аудиторию, которую компания, возможно, сможет монетизировать через свой основной финтех бизнес.

Еще две новости были совсем недавно. 1 декабря основатель и CEO Square Джек Дорси объявил, что уходит с поста CEO Twitter, и теперь будет уделять больше времени Square. Это позитивно для Square (и для Twitter), так как компаниям такого масштаба явно нужен full-time CEO. К тому же в отличие от Илона Маска, который может работать по 120 часов в неделю и руководить сразу несколькими крупными компаниями, Джек Дорси намного более трепетно относится к своему work-life balance.

В этот же день Square объявила, что меняет название на Block. Дорси давно известен как сторонник биткоина и компания развивает различные инициативы в этом направлении, поэтому новое название, вероятно, производная от Blockchain (по аналогии с Meta и Metaverse). В отличие от Facebook, который уже вкладывает огромные деньги в создание Metaverse, инвестиции Square в новые направления пока более скромные, что скорее хорошо, так как компании еще есть куда расти с точки зрения классического финтех бизнеса.

Финансовые показатели

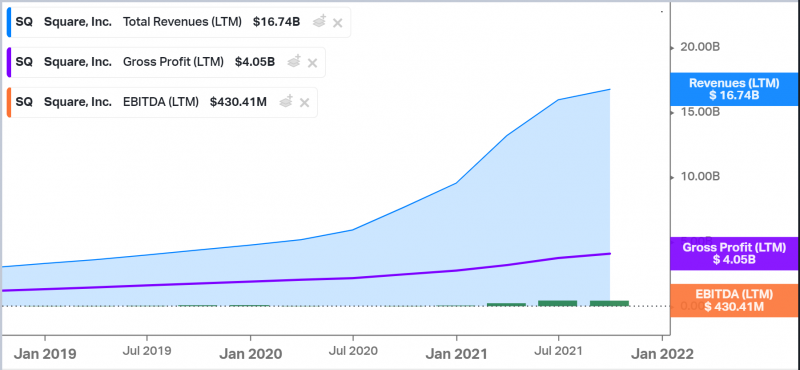

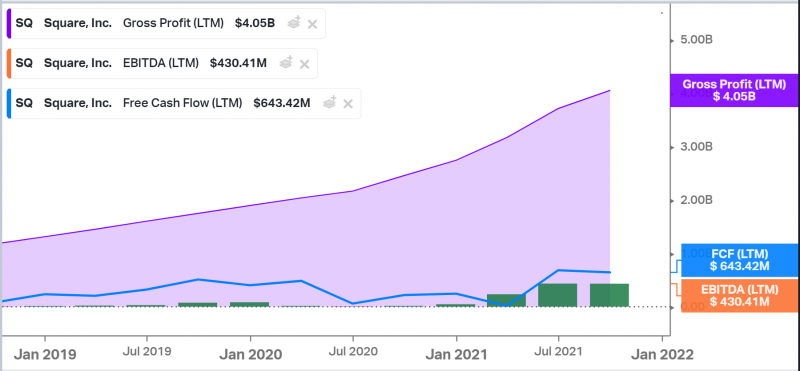

Square очень странно раскрывает выручку, так как включает в нее весь оборот сделок по покупке продажи биткинов через Cash App (у которого валовая маржинальность 2%), что сильно искажает показатели. Поэтому для нормального анализа бизнеса корректнее смотреть на Gross Profit вместо выручки, и далее уже стандартно на остальные метрики.

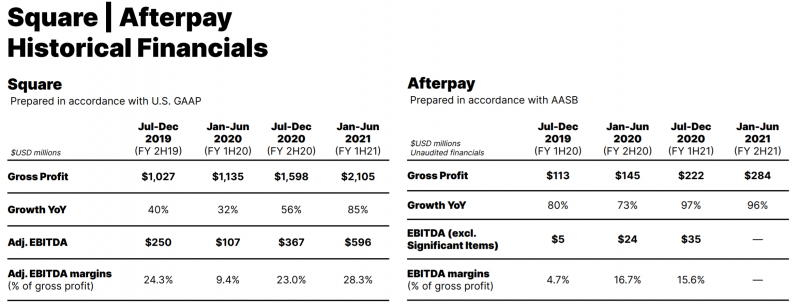

Валовая прибыль растет быстрыми темпами, и бизнес также прибылен по EBITDA и FCF.

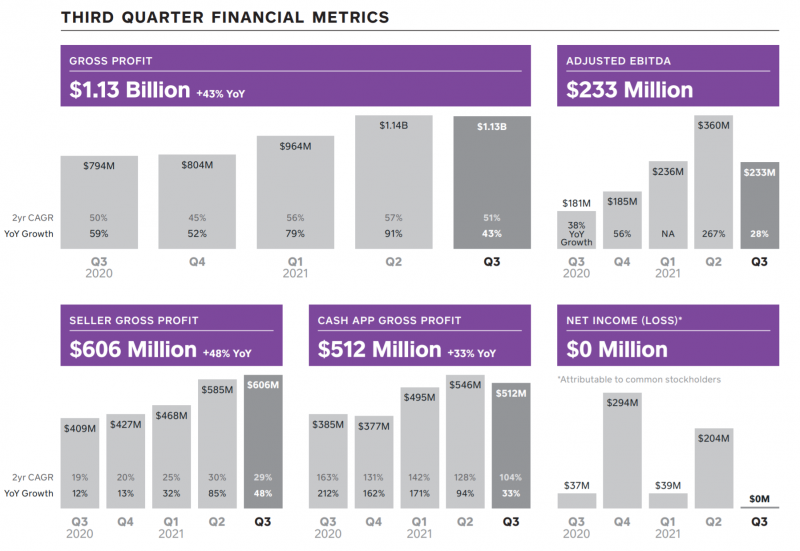

У Square есть два сопоставимых по доходам бизнеса – экосистема для мерчантов (Seller) и мобильный кошелек Cash App, которые позволяет делать денежные переводы, покупать товары, торговать акциями и биткоином и т.д. В 2020 году Seller часть бизнеса пострадала, так как большая часть оборота – средний и малый оффлайн бизнес, который был закрыт из-за локдаунов. Cash App, наоборот, получил мощный толчок за счет роста онлайн транзакций. В последние несколько кварталов ситуация поменялась в обратную сторону – Seller бизнес быстро восстанавливается, в то время как Cash App замедлился.

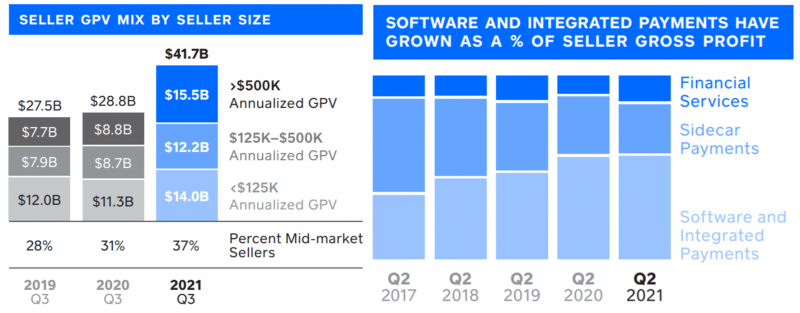

В Seller части бизнеса есть несколько основных трендов. Растет доля средних и крупных селлеров, что позволяет компании больше зарабатывать, так как ее доходы в значительной степени привязаны к объему платежей. И растет доля доходов от продажи софта и решений по управлению финансами компании по сравнению с комиссией за прием платежей через оффлайн терминалы, которые исторически генерировали основной доход сегмента. Также есть плавный рост доли онлайн платежей и географическая экспансия. В целом, сегмент Seller нельзя назвать супер интересным бизнесом, но он вполне неплохо растет и вероятно продолжит такую динамику в обозримом будущем.

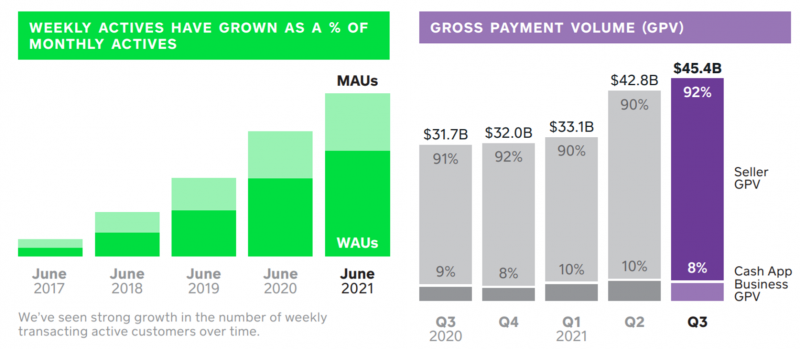

Cash App – более интересный бизнес, в значительной степени из-за него я изначально покупал акции компании, и на мой взгляд он по-прежнему имеет большой потенциал. В США очень архаичная и неэффективная финансовая система, где у крупных банков ужасные мобильные приложения, банковские переводы идут несколько дней и стоят $20-30, а многие люди до сих пор используют бумажные чеки. На этом фоне Cash App дает несопоставимо более удобный сервис, где в одном приложении пользователи могут решать основные финансовые задачи. Более того, когда пользователи Cash App оплачивают товары и услуги мерчантов, работающих со Square, компания может проводить взаиморасчеты внутри себя и не платить комиссии сторонним банкам и Visa/MasterCard, что сильно увеличивает ее маржу.

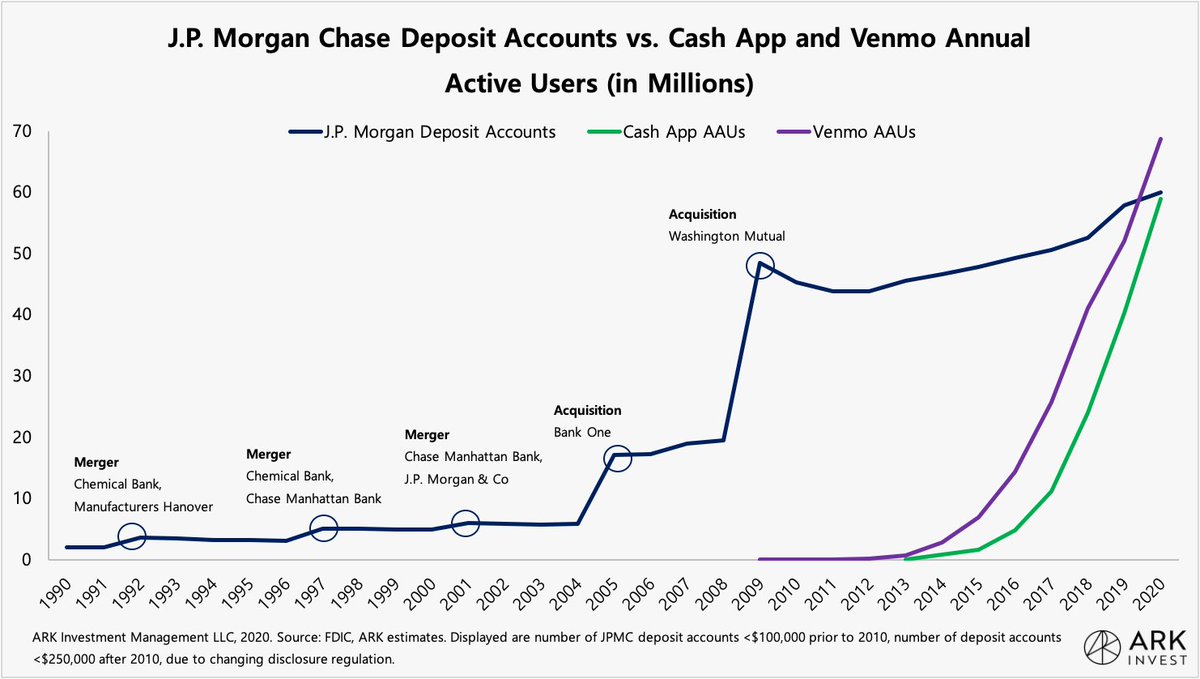

Аудитория Cash App уже сопоставима с крупнейшими американскими банками (40 млн MAU и по оценке Ark Invest около 60 млн AAU) – активных пользователей за месяц и год соответственно. Основной прямой конкурент Cash App – Venmo от PayPal, аудитория которого немного больше, так как он запустился раньше. Но Cash App растет быстрее, а скоро еще прирастет за счет AfterPay. Пока Cash App зарабатывает, конечно, намного меньше, чем крупные американские банки, так как не берет грабительские комиссии с клиентов и оказывает более ограниченный перечень услуг. Но оба фактора являются плюсом, а не минусом, и создают большой долгосрочный потенциал для роста бизнеса. К тому же в марте 2021 года Square получил полноценную финансовую лицензию, которая позволит уже напрямую конкурировать с банковскими продуктами.

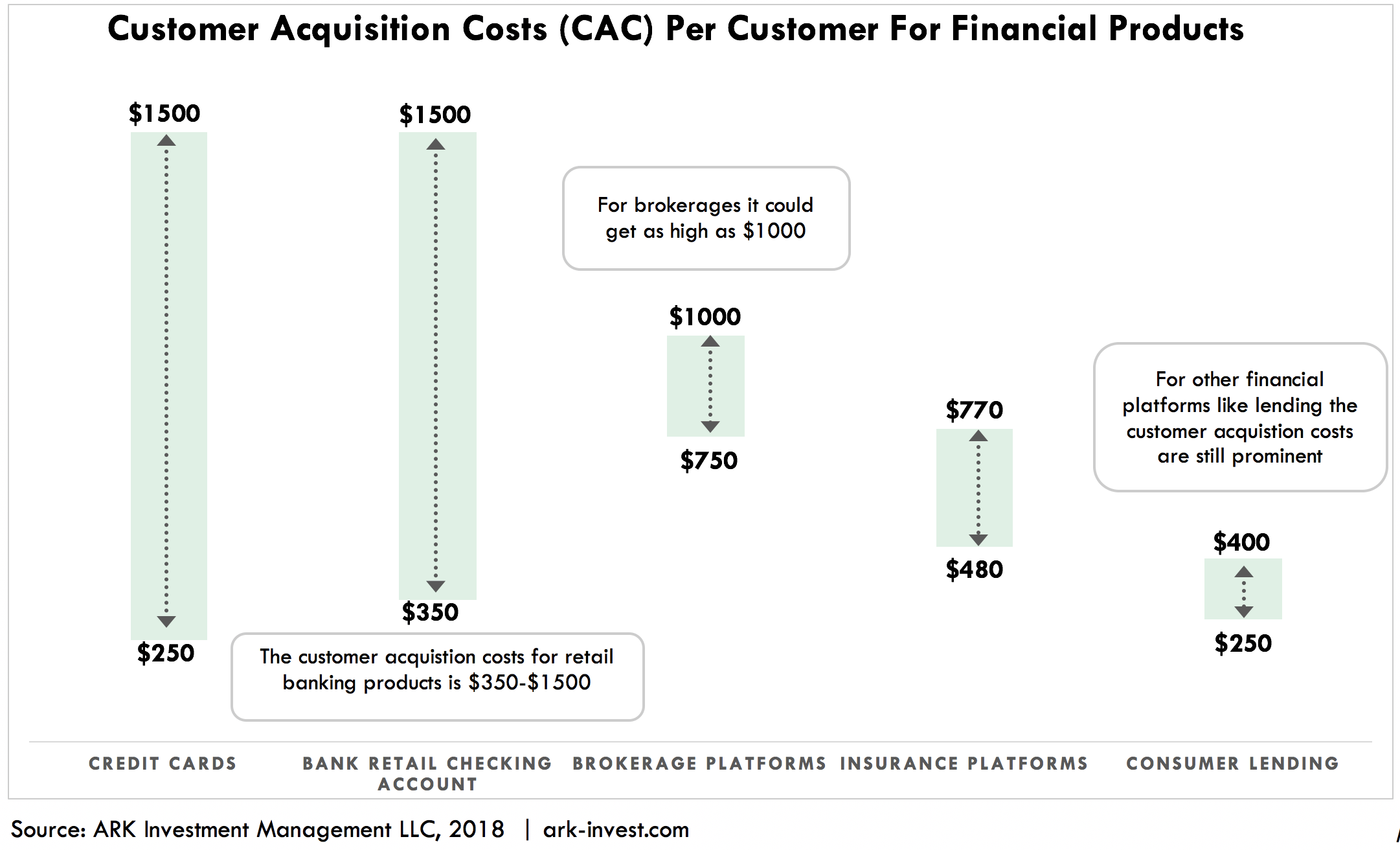

Также еще одно огромное преимущество Cash App – очень низкая стоимость привлечения новых клиентов (CAC). Компания не раскрывает этот показатель, но если разделить ее маркетинговые расходы на прирост количества пользователей получится CAC около $20, что очень мало на фоне традиционных финансовых сервисов, которые тратят сотни и иногда даже $1000+ на привлечение нового клиента.

Также у Square в этом году появились доходы, не связанные с двумя основными сегментами. Компания не раскрывает, что в них входит, и пока они не очень материальны (1.5% валовой прибыли в Q3’21), но судя по всему быстро растут. Возможно, у Square скоро появятся какие-то дополнительные потоки доходов, что, естественно, позитивно для бизнеса.

Фактически Square делает на американском финансовом рынке примерно то же самое, что Тинькофф в России – предоставляет очень удобный сервис, запускает новые направления и постепенно отнимает долю рынка у банков и других традиционных игроков. Мне очень нравится Square как бизнес, единственный вопрос в том, насколько адекватна его оценка. В феврале этого года я как раз продал акции, так как они сильно выросли и компания стала стоить очень дорого, но за это время котировки снизились, а бизнес значимо вырос. Далее посмотрим, насколько акции интересны по текущей оценке.

Оценка компании и мнение о ее акциях доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: