Summary

Дата: 09.12.21

Компания: ThinkSmart

Тикер: TSL (LSE)

Цена: 96.12 GBX

Целевая цена: 124+ GBX

Апсайд: 29%+

Тип идеи: M&A сделка

Ожидаемый срок: 2-3 месяца

Документы: FactSheet, Valuation

Комментарий: для покупки акций необходим счет в Interactive Brokers

Update 22.12.21

Тикер 1: TSL (LSE)

Цена 1: 58.2 GBX

Тикер 2: APT (ASX)

Цена 2: 87.49 AUD

Апсайд: 35%

Ожидаемый срок: 1-3 месяца

Описание идеи

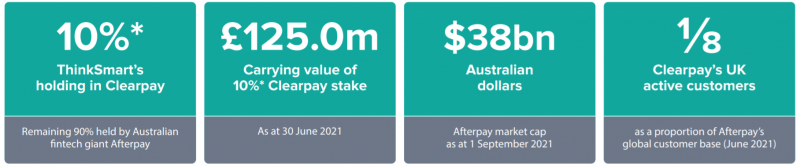

Эта идея является следствием покупки австралийского BNPL сервиса AfterPay компанией Square, подробнее писал здесь. У AfterPay есть британское подразделение ClearPay, которым компания владеет на 90%. Остальные 10% принадлежат небольшой холдинговой компании ThinkSmart, которая торгуется на LSE (из этого пакета до 3.5% выделено на мотивацию сотрудников). Идея заключается в том, что ThinkSmart торгуется с дисконтом к расчетной стоимости доли в ClearPay, которая с высокой вероятностью будет выкуплена вскоре после закрытия сделки между AfterPay и Square, что позволит реализовать апсайд.

AfterPay купила у ThinkSmart 90% акций ClearPay в 2018 году. По результатам сделки у AfterPay был колл-опцион на выкуп оставшейся доли в ClearPay с августа 2023 года, а у ThinkSmart пут-опцион на продажу доли после февраля 2024 года. Однако одним из условий также было то, что в случае изменения структуры собственников AfterPay компания имеет право сразу выкупать ClearPay не дожидаясь сроков выше. С высокой вероятностью Square захочет воспользоваться этой опцией и сразу выкупить ClearPay, так как наличие миноритарного акционера в быстрорастущем бизнесе не имеет смысла. Иными словами, вместо ожидаемого срока в 1.5-2+ года, сделка с высокой вероятностью закроется через несколько месяцев, что позволит быстро реализовать апсайд.

Сначала коротко про саму сделку. Голосование акционеров AfterPay намечено на 14 декабря. Затем 17 декабря компания должно получить согласование от верховного суда Южного Уэльса, а в январе от Банка Испании (местного ЦБ). Одобрения от основных регуляторов (в США и Австралии, где основной бизнес Square и AfterPay соответственно) уже получены, в Испании бизнес очень маленький, поэтому регуляторных барьеров быть не должно. Акционеры AfterPay также с очень высокой вероятностью проголосуют за сделку. В итоге Square может поглотить AfterPay где-то в феврале 2022, если не будет задержек. Вероятно компания сразу захочет полностью выкупить ClearPay, что дает ожидаемой срок реализации идеи в 2-3 месяца.

ThinkSmart оценивает свою долю в ClearPay в 125 млн фунтов. Методика оценки подробно описана здесь. Если коротко, независимый оценщик определяет стоимость бизнеса на основе публичных аналогов, затем применяется дисконт в 17.5% за неликвидность/миноритарную долю, из доли в 10% вычитается 35% (пул акций под опционы сотрудникам) и получается оценка доли ThinkSmart. Менеджмент ThinkSmart подчеркивает, что эта оценка консервативна и по факту ClearPay стоит дороже. Также стоит отметить, что менеджмент ThinkSmart владеет 40%+ в компании, поэтому очень заинтересован в максимизации прибыли от продажи ClearPay.

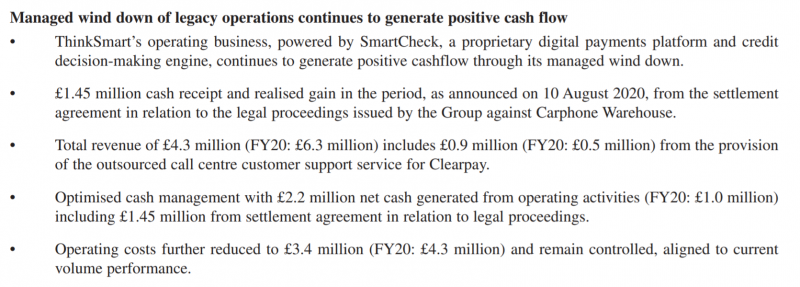

Помимо доли в ClearPay у ThinkSmart есть небольшой операционный бизнес (например, он является оператором колл-центра ClearPay в UK), который компания плавно закрывает. Оставшиеся бизнесы генерируют небольшой денежный поток и закрываются с положительным эффектом на кэш в компании. У компании 7 млн фунтов кэша на балансе и нет долга, консервативно оцениваю весь остальной бизнес в ноль.

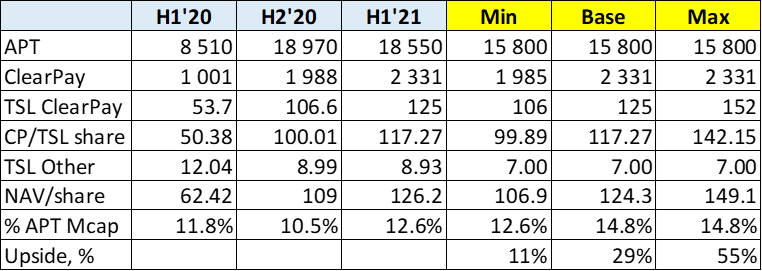

Если оценить разные варианты, получится следующая ситуация. В базовом сценарии просто оставляю оценку ClearPay на 30 июня 2021 года, добавляю 7 млн кэша и получаю оценку в 1.24 GBP на акцию TSL (ThinkSmart), что дает апсайд 29% к текущей цене. В консервативном сценарии делаю поправку на то, что акции AfterPay немного упали с момента объявления о сделке с Square и понижаю оценку до 1.07 GBP на акцию TSL – все равно остается апсайд 11%. В позитивно сценарии беру оценку на 30 июня 2021 и убираю дисконт в 17.5%, что дает оценку 1.49 GBP на акцию TSL или апсайд 55%.

Важный момент – по всем параметрам ClearPay растет значительно быстрее, чем остальной бизнес AfterPay, а также он прибылен по EBITDA, поэтому должен оцениваться скорее с премией к остальному бизнесу. Оценки выше фактически получены исходя из показателей на H1’21, но за пол года бизнес еще значительно вырастет, поэтому в теории апсайд может быть еще больше.

Обратная сторона медали – акции AfterPay и другого публичного BNPL сервиса Affirm стоят очень дорого, 35-38 LTM выручек, поэтому есть риск, что за ближайшие 2-3 месяца они сильно скорректируются и это негативно повлияет на оценку ClearPay. AfterPay уже стоит дешевле, чем на 30 июня, но это обусловлено динамикой акций Square, Affirm наоборот фактически удвоился за прошедшие пол года. С учетом того, что ClearPay растет на 200%+ в год, намного быстрее, чем AfterPay или Affirm, думаю есть значимая вероятность, что даже в случае снижения мультипликатора рост бизнеса его компенсирует.

Итого

В итоге стоит отметить, что сделка не является чистым арбитражом, так как итоговая оценка ClearPay неизвестна, а также есть небольшая вероятность, что в сделке между Square и AfterPay или в последующем выкупе ClearPay будут задержки. Тем не менее, апсайд, на мой взгляд, выглядит достаточно привлекательно.

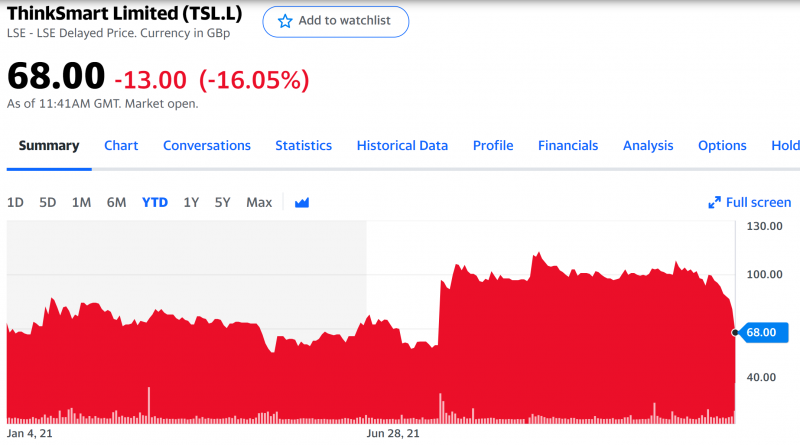

P.S. Акции TSL достаточно ликвидны (средний оборот около $500к в день), но торгуются необычно – их нельзя просто купить по рынку, торговля происходит через серию аукционов в течение дня. Чтобы купить акции, стоит просто поставить лимитную заявку немного выше последней цены сделки и подождать, пока она исполнится.

Update 20.12.2021

Плохая новость – TSL объявила, что планирует продать 10% пакет в ClearPay с большим дисконтом к ранее озвученным оценкам. Пакет в ClearPay хотят обменять на 1.65 млн акций AfterPay, которые, в свою очередь, затем должны быть конвертированы в акции Block (Square) – 0.375 акций Block за одну акцию AfterPay. Также на балансе TSL еще есть кэш и другие активы на сумму 6.5 млн фунтов.

Компания говорит, что оценка примерно соответствует капитализации на 17 декабря (86 млн фунтов), но сегодня акции упали на 15-17%. Возможно это связано с тем, что в некоторых новостях фигурирует другая сумма сделки – 73 млн фунтов.

Прикинул, что от текущей цены акций TSL дисконт к обновленной оценке NAV получается около 12%, если брать текущие котировки AfterPay и около 17%, если брать цену акций SQ на закрытие пятницы (но на пре-маркете они падают на 2.5%, т.е. скорее 14-15%). С одной стороны, кажется, что реакция рынка немного чрезмерна. С другой, этот апсайд может быть весьма волатильным и быстро измениться вслед за стоимостью акций APT / SQ.

Сделку еще должны одобрить акционеры TSL, голосование должно состояться 14 января. Так как менеджмент TSL владеет около 40% акций компании, можно предположить, что одобрение будет с высокой вероятностью, хотя, конечно, есть большие вопросы к тому, как инвесторам транслировалась стоимость пакета в ClearPay. Есть вероятность, что кто-то из акционеров будет против, особенно купившие акции после объявления о сделке между Square и AfterPay, так как они все в приличном минусе, возможно даже подадут в суд на компанию за то, что она вводила в заблуждение инвесторов. Но непонятно, какой исход лучше – если сделка не будет одобрена и TSL останется с неликвидным пакетом в ClearPay и непонятными перспективами его монетизации, акции могут еще сильнее упасть.

На прошлой неделе акционеры AfterPay одобрили сделку со Square, которая должна закрыться в Q1’21. В качестве обоснования сделки менеджмент TSL говорит, что в условиях текущей рыночной неопределенности считает сделку выгодной, так как она дает быструю ликвидность на понятных условиях. Если акционеры TSL одобрят сделку, вероятно уже во второй половине января неликвидный пакет в ClaerPay будет конвертирован в акции AfterPay, которые затем с высокой вероятностью будут распределены между инвесторами TSL (или компания дождется завершения сделки с Block и распределит уже акции SQ). Остальные активы на балансе совсем небольшие, скорее всего всю деятельность прекратят и распределят остаток кэша в виде дивиденда.

С высокой вероятностью котировки TSL теперь будут сильно коррелировать с APT / SQ, поэтому хедж через шорт любой из акций выглядит разумным, к тому же шорт SQ стоит очень дешево. Далее нужно следить, как будет изменяться дисконт TSL к новому, уже более точному расчету NAV, и действовать по ситуации.

Update 22.12.2021

Акции TSL продолжили падать, в то время как SQ/APT отросли в последние дни. В результате текущий дисконт TSL к NAV составляет уже 35-37%. Хотя есть риск, что акционеры TSL не одобрят сделку, на мой взгляд, он не очень большой, так как 40%+ акций принадлежит менеджменту, и в целом остаться с неликвидной долей на неопределенный срок – не самая лучшая альтернатива. Также менеджмент TSL недавно выпустил пояснение, что 1.65 млн акций APT не будут корректироваться на опционный пул сотрудников, т.е. вся выплата придется на акционеров TSL. Я изначально так и понял новость, но судя по всему некоторые инвесторы восприняли ее по другому, возможно из-за этого, в том числе, акции сильно упали.

У TSL 106.6 млн акций, за долю в ClearPay компания получит 1.65 млн акций APT, поэтому на каждую 1000 акций TSL нужно зашортить около 15.5 акций APT, чтобы получился чистый хедж (или на шорт одной акции APT купит около 65 акций TSL).

P.S. Добавил ссылку на обновляемый расчет апсайда в Tradingview, он вырос уже до 40%+: https://www.tradingview.com/chart/APT/Eph5BHRN-TSL-APT-arbitrage/

Update 14.01.2022

Акционеры TSL одобрили сделку. Компания получит 1.65 млн акций APT 17 января. Затем 1 февраля эти акции должны быть конвертированы в 618750 акций SQ. Вероятно, TSL не будет что-либо делать до 1 февраля, а затем либо продаст акции SQ и выплатит весь кэш в качестве дивидендов, либо распределит акции среди акционеров пропорционально доле в компании. Сроки пока неизвестны, но думаю компания не будет затягивать, за 2-3 месяца вполне могут закончить. Соответственно, пока акции будут на балансе, надежнее держать захеджированную позицию.

Напоминаю, что акции TSL торгуются не в стандартном режиме, а в рамках аукционов, которые проходят несколько раз в день, чтобы их купить, стоит выставить лимитную заявку по цене немного выше рынка и подождать. Текущий апсайд захеджированной позиции около 36%: https://www.tradingview.com/chart/SQ/ZtKpjLTE-TSL-SQ-arbitrage/

Update 04.02.2022

Небольшой апдейт по последним событиям. Первое – акции APT на балансе TSL были конвертированы в SQ 1 февраля. Второе – была небольшая сделка 3 февраля, в ходе которой TSL выкупил лизинговый портфель на 1.25 млн фунтов, но при этом получила от контрагента возврат депозита на 2 млн фунтов, т.е. прибавку 0.8 млн фунтов или около 3% к текущей капитализации. В пресс-релизе говорится про сворачивание операций, но при этом нет сроков или каких-то других деталей.

Еще один момент – акции APT были конвертированы в новую позицию SQ2. Я сначала думал, что это временная позиция, которая затем превратится в обычные акции SQ, но на самом деле это расписки SQ, которые торгуются в Австралии и продолжат это делать. В целом, их цена должна быть эквивалентна с SQ на NYSE, с поправкой на то, что торговый день в США и Австралии не пересекается, поэтому при такой высокой волатильности как сейчас в рамках одного дня может быть значимая разница. SQ2 подходит для хеджа позиции не хуже, чем SQ. Поэтому не принципиально, оставлять акции SQ2 или закрыть позицию и зашортить SQ в США.

С момента последнего апдейта дисконт TSL к активам (акции SQ и кэш) вырос еще сильнее и составляет около 50%, а недавно достигал 60%. Выглядит очень странно, я по-прежнему не могу найти причину, но при этом докупать акции и еще увеличивать позицию пока не хочется, так как такие дисконты редко бывают просто так. С другой стороны, TSL – это не достаточно неликвидный микрокэп в Лондоне, который стоит всего 36 млн фунтов, что также может объяснять такой дисконт.

Фактически сейчас остаются два основных риска в идее. Первый – стоимость активов в итоге окажется значительно меньше текущего расчета, возможно из-за налогов или каких-то других причин (хотя менеджмент TSL говорил, что не будет платить налоги от акций SQ). Второй – срок ликвидации TSL затянется и займет не несколько месяцев, как можно было сделать, а достаточно долго, например, год ли даже больше. На мой взгляд вероятность обоих рисков достаточно низкая, а апсайд даже вырос. Дисконт в динамике можно отслеживать по ссылке: https://www.tradingview.com/chart/SQ/ZtKpjLTE-TSL-SQ-arbitrage/

Update 20.03.2020

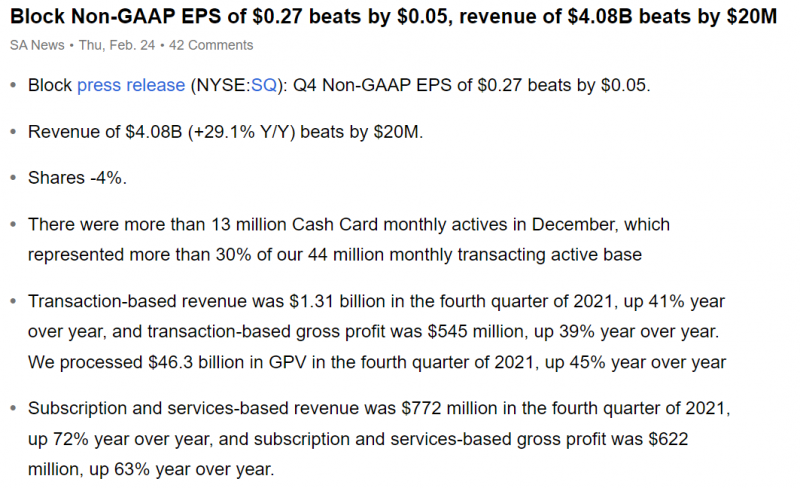

24 февраля был отчет Block, но по понятным причинам было не до него. Отчет был немного лучше ожиданий аналитиков.

Акции SQ после отчета сильно выросли 25 февраля, затем скорректировались, а 15-18 марта снова был резкий рост. Акции TSL при этом показали динамику значительно хуже.

9 марта у TSL был отчет. Главный вопрос заключался в том, что менеджмент планирует делать с акциями Block на балансе. К сожалению, плохая новость – продавать или выделять долю пока не планируют. Я был уверен, что выделение в интересах самого менеджмента, который владеет около 40% долей в TSL, но похоже, что был неправ. Возможно, есть какие-то налоговые или другие причины, почему продажа или spin off акций SQ сейчас невыгоден, но менеджмент ничего не говорит об этом.

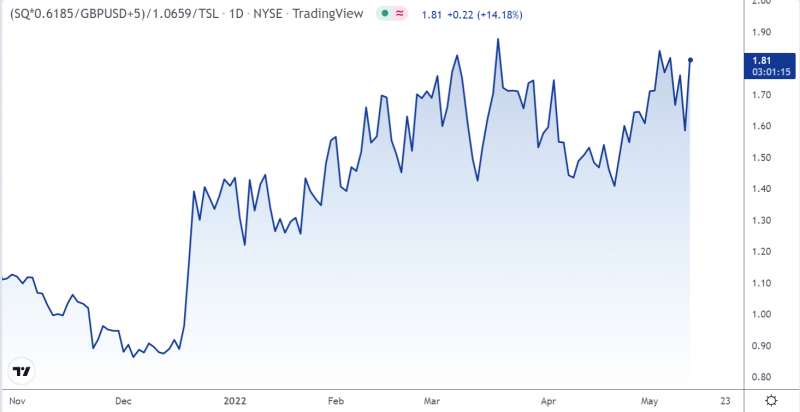

В результате TSL превращается в неликвидную оболочку для акций SQ с 4 млн фунтами кэша на балансе (чуть более 10% капитализации) и минимальным операционным бизнесом, который компания плавно сворачивает. Интересно, что после отчета дисконт TSL к SQ сократился, нов последние несколько торговых дней снова вырос до рекордных значений. На балансе TSL теперь не 0.065, а 0.04 фунта денежных средств на акцию, поэтому реальный дисконт чуть меньше (но разница не значительная), привел старую формулу и картинку, чтобы была видна динамика.

Идея пока получается неудачной и принесла большой бумажный убыток. Для меня загадка, почему акции TSL показывают такую динамику, особенно в последние несколько дней. Закрывать позицию и фиксировать убыток с таким огромным дисконтом не хочется, даже если срок реализации идеи стал непонятен, покупка акций TSL уже почти эквивалентна покупке рубля по 50 копеек, при том что весь баланс состоит из абсолютно ликвидного актива с понятной рыночной стоимостью и кэша.

Думаю даже насчет того, чтобы немного побыть активистом и написать письмо менеджменту на следующей неделе, уж слишком странно выглядит ситуация. Напишу по результату, если что-то ответят. Если никакой реакции не будет и акции продолжат безжизненно болтаться, возможно нужно будет признать ошибку и зафиксировать убыток, но пока еще есть надежда, что ситуация разрешится благополучно.

Update 29.03.2022

Короткий апдейт. Менеджмент объявил, что планирует выплатить летом дивиденды в размере 2.5 млн фунтов, что дает дивидендную доходность около 6% к текущей цене. Насколько я понял, большая часть выплаты не будет облагаться налогом, а 0.375 млн фунтов – unfranked dividends (т.е. облагаются налогом – это австралийская специфика, подробнее тут). Не совсем понял, почему пишут про то, что деньги будут возвращены в австралийских долларах, выглядит не очень логично, но в целом не принципиально. Акции SQ, которыми владеет TSL, продаваться не будут, выплата будет за счет кэша на балансе, который сейчас составляет около 5 млн фунтов.

Я пока не успел написать письмо в TSL, пока думаю как его лучше сформулировать, но планирую это сделать на этой неделе. Пришла мысль, что с учетом очень маленькой капитализации компании совокупная доля подписчиков сайта может быть относительно значимой, и это может быть дополнительным аргументом в рамках коммуникации. Сделал простую форму (продублирую ее в телеграм боте), если у вас есть акции TSL, укажите их количество по ссылке. Можно указать свой контакт для связи или заполнить анонимно, как будет комфортнее. Просьба заполнять только один раз и указывать корректное число акций, которое сейчас в портфеле, не заполнять, если у вас их нет, чтобы не искажать результат. Подожду несколько дней, затем отправлю письмо менеджменту и заодно поделюсь результатами опроса со всеми подписчиками.

Update 12.05.2022

Идея пока в большом минусе – акции SQ валятся вместе со всем технологическим сектором, акции TSL падают вслед за ними, большой дисконт при этом сохраняется. Если бы оставил полный шорт SQ исходя из пропорции к акциям, он бы компенсировал большую часть убытка по TSL, текущий шорт его частично сглаживает, но минус по позиции все равно большой.

Акции SQ упали с начала года на 55%, TSL еще сильнее.

Недавний отчет Block был хуже ожиданий рынка по выручке и прибыли, правда выручка считается криво из-за того, что в нее входит весь оборот транзакций с биткоином, поэтому корректнее смотреть на валовую прибыль.

Валовая прибыль растет все еще неплохими темпами (даже без учета покупки Afterpay), но EBITDA упала год к году, а прибыль и вовсе ушла в значимый минус.

Проблема Block, как и большинства других американских технологических компаний, в резком росте операционных расходов и большом размытии (правда основной вклад в рост количества акций внесла покупка Afterpay, но SBC все равно сильно вырос по отношению к прошлому году). Есть ощущение, что Block, как и большинству других технологических компаний, придется сделать приличные сокращения и оптимизацию штата, чтобы выправить экономику бизнеса.

Я ранее написал письмо менеджменту TSL с призывом сделать спин-офф доли в SQ или продать акции и выплатить дивиденды/сделать байбек – ответа пока нет. Единственный “плюс” такого сильного падения в том, что из оставшейся капитализации в 23 млн фунтов уже 5 млн приходится на кэш. Планируемый дивиденд летом на 2.5 млн фунтов уже даст доходность более 10% к текущей цене акций. А балансовая стоимость оставшихся акций SQ на балансе получится условно около $35-40 – вряд ли они упадут сильно ниже даже в случае жесткого кризиса. Плюс оставшийся операционный бизнес тоже по идее должен принести какой-то небольшой денежный поток в ближайший год, даже дополнительные 1-2 млн фунтов на фоне текущей капитализации уже дадут значимую прибавку.

Update 18.05.2022

TSL ответили на письмо (я не представлялся, чтобы не пугать русской фамилией, написал просто ThinkSmart Shareholders и сделал под это отдельную почту на Gmail). Ответ чисто формальный (в целом ожидаемо), ничего нового, ниже текст.

Dear ThinkSmart Shareholders,

Many thanks for your enquiry.

We note your view and share the desire to maximise shareholder value for all of ThinkSmart’s shareholders.

The Board is reviewing all opportunities to do the same and, as you will see from the Business Update that we issued on 13 May (which can be found at https://polaris.brighterir.com/public/thinksmart_limited/news/rns/story/xeeo8jx), we expect to be in a position to provide a more detailed strategic update regarding the Block holding ahead of our year end results announcement.

We will continue to provide updates at the relevant time via our corporate website at www.thinksmartworld.com.

Объявление результатов за год должно быть в сентябре (если ориентироваться на прошлый год), видимо до этого момента кроме небольших дивидендов ждать ничего не приходится.

Update 31.07.2022

Вышла новость, что TSL все-таки планирует продать свой пакет акций SQ и распределить средства среди акционеров. Покупателем выступит структура CEO компании, который уже владеет 30% акций TSL. Есть правда пара негативных моментов. Первый – миноритарные акционеры TSL получат только средства от продажи акций SQ. У компании на балансе также 3 млн фунтов кэша, но менеджмент говорит, что эти деньги пойдут на ликвидацию бизнеса (хотя раньше говорили, что оставшийся бизнес сгенерирует положительный кэш флоу). Возможно на самом деле CEO хочет просто немного заработать напоследок на этой истории.

Вторая не очень хорошая новость заключается в том, что процесс ликвидации будет достаточно продолжительным – по плану продажа акций SQ и распределение средств будет только в ноябре, т.е. ждать еще примерно 4 месяца. Также есть вероятность, что сделка будет задержана или вообще отменена, если акционеры ее не одобрят (хотя в отсутствии альтернатив, скорее всего, одобрение будет).

Акции TSL в пятницу выросли на новости на 25%, текущий апсайд составляет около 20% на длинную позицию, но при этом для полноценного арбитража нужен полный хедж (шорт 5.8 акций SQ на 1000 акций TSL).

С учетом того, что TSL – супер неликвидный микрокэп на LSE, я думаю, что дисконт быстро не закроется и останется близко к текущим уровням. По этой причине планирую временно закрыть позицию, но продолжить за ней наблюдать, и возможно войти заново ближе к закрытию сделки. Помимо того, чтобы не “морозить” деньги несколько месяцев у продажи акций TSL сейчас есть еще один потенциальный плюс – из-за укрепления рубля получится большой убыток. На мой взгляд ближе к октябрю курс рубля скорее всего будет ниже, если апсайд сильно не сократится, рублевая прибыль с точки зрения налоговой при повторном открытии позиции будет тоже ниже при том же результате в долларах.

При этом важно сделать дисклеймер, что акции TSL не очень ликвидны, поэтому продавать их в стакан по любой цене точно не буду. Закрытие и возможное повторное открытие позиции имеет смысл только если издержки от этих операций будут не очень большими. В противном случае оставлю позицию, увеличу шорт SQ до 100% исходя из пропорции 5.8 акций SQ на 1000 акций TSL и буду наблюдать за ситуацией.

Идею пока не закрываю, доходность тоже посчитаю позже, когда история завершится. Стоит признать, что несмотря на то, что идея по сути идет к реализации, пусть и с большой задержкой, по факту результат пока отрицательный, так как хедж в виде шорта акций SQ был неполным, а котировки сильно упали. В статистике доходности он посчитан неточно, так как там пока не учтена прибыль то хеджа, реальный убыток значительно меньше.

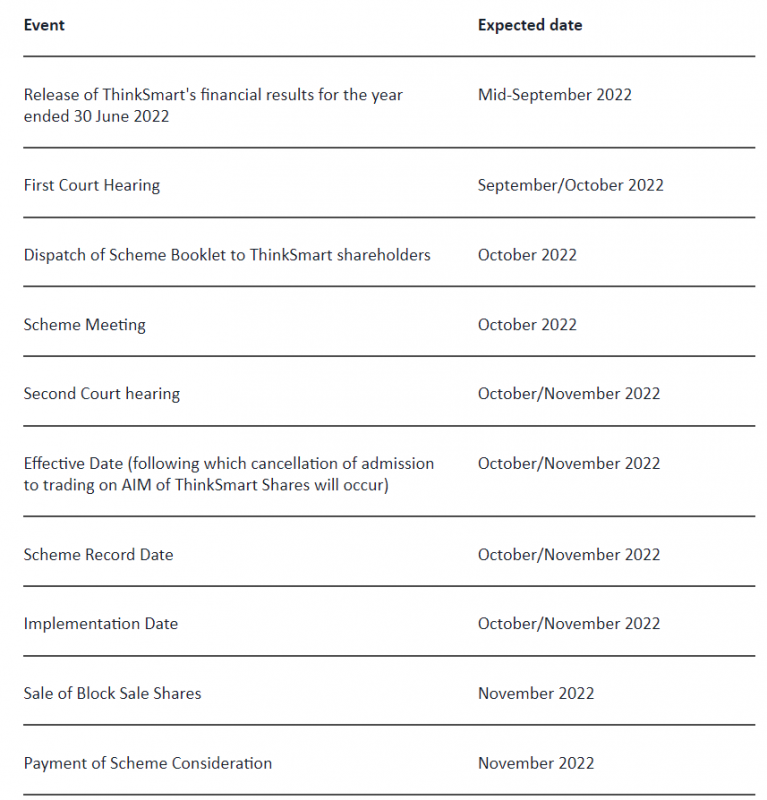

Update 21.11.2022

История с TSL подходит к концу. Последние апдейты можно посмотреть тут и тут. Если коротко, акционеры TSL одобрили сделку, остались последние формальные согласования регуляторов в ближайшие пару дней. Последний день для покупки акций насколько понимаю 23 ноября с учетом Т+2 (список акционеров для участия в сделке будет составлен 25 ноября). Не знаю, будут ли торговаться акции после 23 ноября, но в любом случае вряд ли стоит рисковать и покупать их после этого.

Далее 5-7 декабря компания должна продать акции SQ с баланса, после чего в течение 8 рабочих дней акционеры TSL должны получить деньги от продажи (за вычетом комиссии около 0.5%). Соответственно, если вы еще держите TSL, то стоит оставить шорт SQ до 5-7 декабря и закрыть его после того, как компания опубликует апдейт.

Оставшийся апсайд сильно меняется в зависимости от цены TSL, в стакане сейчас огромный спред больше 10%. Я в итоге не переоткрывал позицию, если вдруг дадут купить TSL до 23 ноября по цене, которая оставляет какой-то апсайд (при котировке SQ на момент поста это где-то ниже 29 пенсов), то вероятно сделаю это. Покупать TSL по аску нет смысла, сделка будет в минус. Исходя из последней сделки в TSL по 30 пенсов апсайд 2%.

Напишу, если вдруг получится купить акции TSL (но сомневаюсь в этом), идею закрою уже в декабре, когда сделка завершится, и подобью доходность. Но уже понятно, что она будет отрицательной, хотя формально идея реализовалась – будет полезно отмотать историю и еще раз проанализировать свои действия на будущее.

Update 23.11.2022

Еще один короткий апдейт – акции TSL сегодня уже перестали торговаться. Тайминг дальнейших событий здесь. У меня купилась в понедельник небольшая позиция в TSL на ~1.5% портфеля, захеджировал ее пропорционально шортом SQ (пропорция та же, около 5.8 акций SQ на 1000 акций TSL). Правда ожидаемая прибыль будет небольшой, где-то 2-3%.

Далее нужно дождаться апдейта 5-7 декабря, что акции SQ проданы, после этого закрыть шорт SQ. Затем дождаться пока акции TSL будут списаны со счета и вместо них поступят средства от продажи акций SQ, это должно произойти в районе 15 декабря. После того, как все завершится, сделаю финальный апдейт по идее, посчитаю какая получилась итоговая доходность и закрою.

Update 07.12.2022

Откупил сегодня на открытии торгов акции SQ, которыми хеджировал позицию. Получился символический плюс около 1% по шорту. TSL перестала публиковать раскрытия и неизвестно, когда и по какой цене компания продала акции SQ, но так как сегодня последний день (озвучивали период продажи 5-7 декабря) и предыдущие два дня котировки SQ снижались, думаю что уже продали дороже либо продадут сегодня по цене не сильно отличающейся от текущей.

В последнем апдейте писали, что сделка по плану должна быть закрыта в течение 8 рабочих дней после продажи акций SQ, так что ожидаю, что вместо заблокированных сейчас на счете акций TSL кэш будет начислен в районе 16 декабря или в крайнем случае на неделе с 19 декабря. После этого сделаю финальный апдейт и закрою идею.

Закрытие идеи 20.12.2022

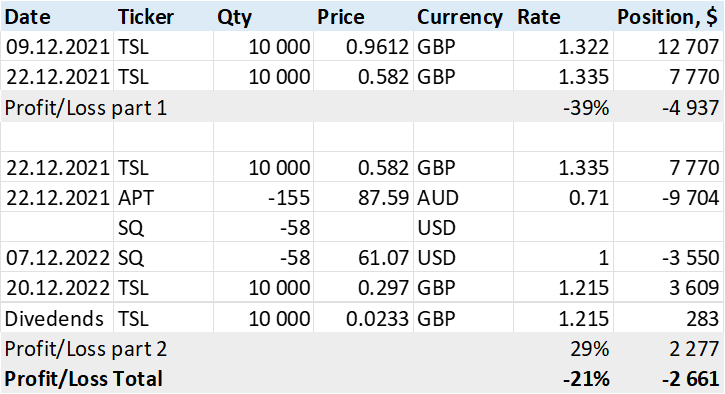

Спустя год после открытия идеи она наконец завершилась. Акции TSL были списаны со счета, вместо них зачислены деньги (по 0.297 GBP за акцию TSL). Последняя часть принесла даже прибыль около 6% в долларах за один месяц, но вся идея получилась в приличный минус.

Специально отмотал историю, чтобы посмотреть, что пошло не так. На самом деле весь убыток был получен в первые же две недели после открытия позиции, когда выяснилось, что оценка доли в ClearPay менеджментом TSL была сильно завышена относительно реальной суммы сделки. Акции уже тогда упали почти на 40%. На тот момент это был не чистый арбитраж, и риск не оправдался.

Далее был второй этап идеи, где лонг TSL хеджировался шортом сначала APT, потом SQ. Если бы после открытия позиции никаких действий не было, то с учетом дивидендов TSL за это время получилась бы прибыль в 29% по второй части идеи и общий убыток в 21% (от первоначальной сумму покупки). Здесь и далее беру для расчетов условную позицию в 10 тысяч акций TSL, так как от нее просто считать все остальное через пропорции.

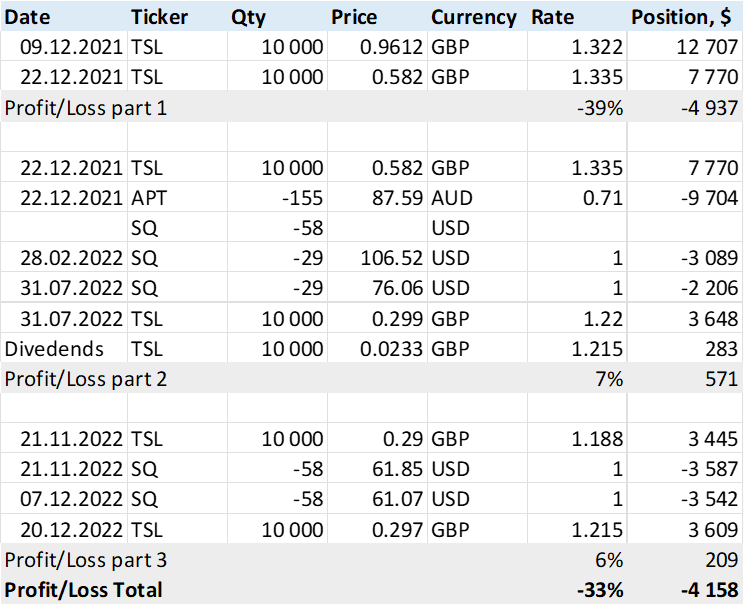

Но по факту было несколько изменений. Во-первых, 28 февраля прикрыл половину шорта SQ, так как тогда был риск, что сделки в IB могут быть запрещены и не хотелось оставлять слишком большую экспозицию. С учетом падения акций SQ это оказалось не очень удачным решением. Во-вторых, я временно закрывал позицию в конце июля и откупил ее обратно в ноябре. С учетом снижения акций SQ было бы выгоднее держать ее в течение всего срока. В итоге реальная доходность получилась около -33% от изначальной позиции. Здесь не учтены комиссии и стоимость шорта, но в случае SQ шорт был очень дешевым.

Идея получилась неудачной, хотя как уже писал выше, весь убыток был получен почти сразу, прямой арбитраж принес положительный результат, пусть и достаточно скромный и за более долгий период, чем ожидал. В то же время идея получилась весьма затратной с точки зрения ресурсов, я даже в свое время собирал статистику у кого сколько акций TSL среди подписчиков и писал письмо менеджменту (на которое ответили формальной отпиской, но в итоге продали акции SQ на балансе, как и предлагал). И даже сейчас потратил приличное количество времени, чтобы просто вспомнить все, что происходило за последний год с идеей и подбить полную доходность.

Итого, в статистике фиксирую убыток 33%, а идею закрываю, теперь уже окончательно.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: