Summary

Дата: 21.02.22

Компания: Алроса

Тикер: ALRS (ММВБ)

Цена: 91 RUB

Тип идеи: среднесрочная идея

Комментарий: акции доступны через любых российских брокеров и Interactive Brokers

Традиционный дискеймер для акций на российском рынке: Алроса – достаточно популярная идея и многие инвесторы покупали его акции намного раньше чем я. В идее просто описываю свое мнение о компании без претензий на его уникальность, которую вообще сложно встретить для акций на ММВБ, особенно достаточно ликвидных.

Суть идеи

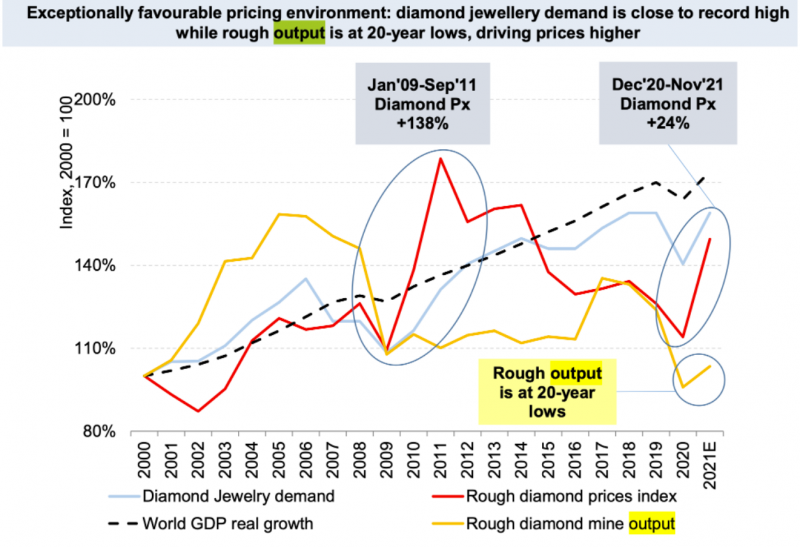

Макро тезис на рынке Алмазов достаточно простой. Спрос растет и обновил максимумы после временной просадки в 2020 году из-за коронавируса, а предложение значительно сократилось (Rio Tinto закрыл одну из крупнейших шахт в мире), из-за чего возник дисбаланс между спросом и предложением.

При этом запасы, накопленные в течение 2020 года, в основном распроданы, а быстро увеличить производство на действующих месторождениях или запустить новые невозможно.

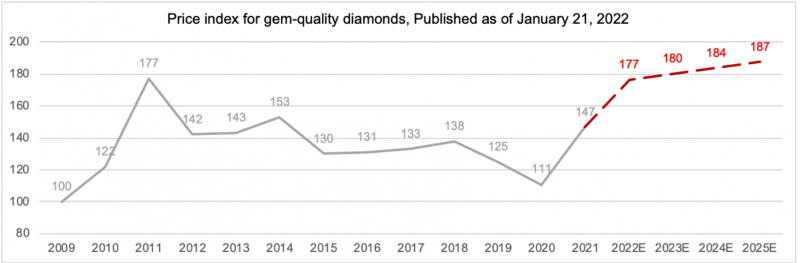

В результате прогнозируется дефицит на рынке и рост цен, вот прогноз от Goldman Sachs, например. И в отличие от большинства других сырьевых товаров, цены на алмазы еще не на пиках и менее цикличны и волатильны. Кроме того, если почитать отчеты LVMH и других производителей Luxury товаров, то все постоянно поднимают цены и говорят о том, что спрос не падает, т.е. их целевая аудитория просто не чувствительна к цене, по крайней мере так было до текущего момента. Иными словами, если предположить, что будет глобальная рецессия, цены на алмазы, скорее всего, упадут не так сильно, как на остальные сырьевые товары.

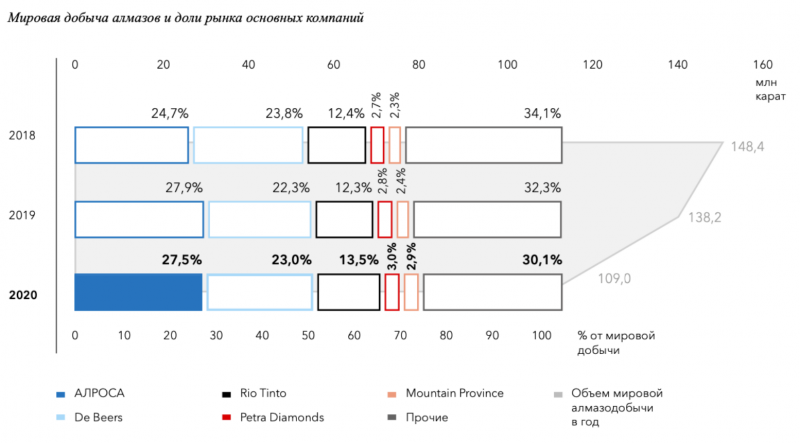

Алроса – крупнейший производитель алмазов в мире, после того, как Rio Tinto сильно сократил добычу, ее доля выросла до 30%+ к текущему моменту. Это фактически дает иммунитет от каких-либо санкций, невозможно заместить такого большого игрока, в мире просто нет других источников алмазов. Кроме того, почти вся выручка Алросы валютная, так как компания продает продукцию почти целиком на экспорт, что также может смягчить удар даже в случае негативной геополитической ситуации, девальвация рубля пойдет на пользу компании.

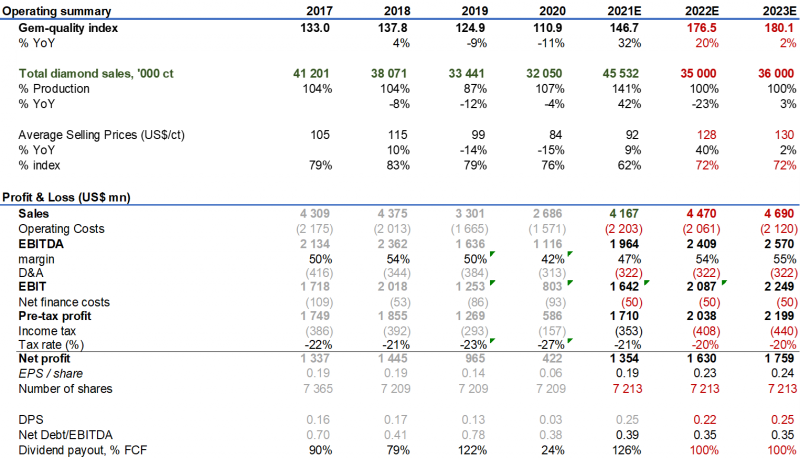

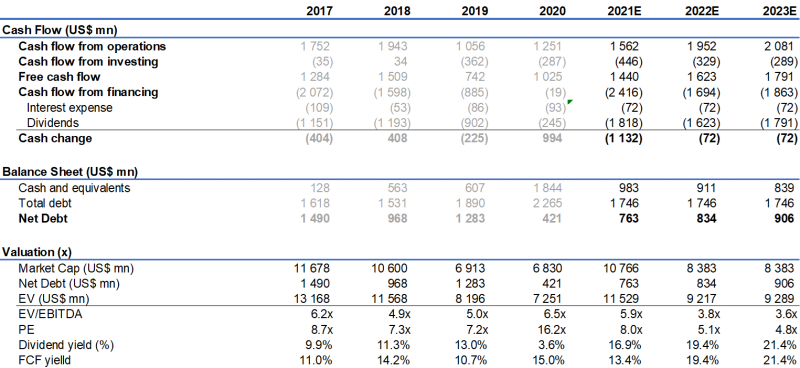

Если заложить предпосылки по ценам на алмазы от Голдмана, то получится, что при текущих ценах Алроса может генерировать около 20% FCF yield и направлять весь денежный поток на дивиденды при Net Debt/EBITDA < 1. Хотя такой доходностью на российском рынке сейчас уже не удивишь, те же металлурги тоже платят около 20% ДД, но у них намного более циклический бизнес, большая экспозиция на внутренний рынок, санкции и т.д. Иными словами, при равной дивдоходности, на мой взгляд, Алроса выглядит интереснее.

В этом в целом и заключается вся идея, из всех компаний на российском рынке у Алросы, на мой взгляд, одни из самых низких рисков, при этом уже очень высокие ожидаемые дивиденды. Конечно, акции могут упасть еще ниже, если геополитическая эскалация продолжится, но кажется, что текущая цена уже достаточно интересная, чтобы набрать полноценную позицию.

Из небольшого негатива стоит отметить, что у Алросы были достаточно низкие продажи в январе 2022 года – $325 млн против $430 млн в 2021 году и $405 млн в 2020. Если по какой-то причине негативный тренд продолжится и в следующие месяцы, то нужно будет скорректировать ожидания по объемам и дивидендам, но на основе одного января думаю не стоит делать поспешных выводов.

Итого

Ранее была спекулятивная позиция, о которой писал здесь. Докупил акции в сумме примерно до 5% портфеля, докупал сегодня Алросу вместо проданного ВТБ и затем еще раз, когда они упали ниже 91 рубля. В качестве цены открытия идеи беру текущую на момент публикации, но с такой волатильностью она может быстро меняться.

Закрытие идеи 13.04.2022

Изначальная идея была в том, что на глобальном рынке алмазов дефицит и цены будут расти, Алроса как крупнейший производитель в мире с долей около 30% имеет низкие риски санкций (так казалось), и к тому же на случай ухудшения ситуации выигрывает от девальвации рубля, так как почти вся продукция идет на экспорт. В результате компания могла генерировать около 20% FCF yield и целиком направлять его на дивиденды. Но ситуация изменилась:

- Алросу включили в SDN, это жесткие санкции, которые сильно ограничат взаимодействие компании с любыми зарубежными контрагентами.

- Почти все крупнейшие в мире производители ювелирной продукции вроде Tiffany, LVMH, Richemont и т.д. отказались от покупок продукции Алросы, причем в любом виде (даже если они были обработаны в Индии или где-то еще.

- Индия, где происходит 85% мировой огранки, пока не отказалась от алмазов Алросы и вряд ли полностью откажется, так как это важная часть их экономики и приведет к потере большого количества рабочих мест + страна в целом пока не присоединилась к санкциям против России.

- Мелкие алмазы почти невозможно отследить и они, вероятно, продолжат нормально продаваться. А вот более крупные (самые дорогие и маржинальные) – это штучный товар, который теперь, вероятно, превратится в аналог “кровавых” алмазов из Африки и если куда-то и будет продаваться, то с большим дисконтом.

- В результате, на мой взгляд, даже если Алросе удастся сохранить объем продаж в каратах (в крайнем случае могут быть закупки в Гохран, как в 2020 году), средняя цена реализации значительно снизится.

- Девальвация рубля в условиях валютного контроля теперь под вопросом, а текущий курс не сможет компенсировать снижение доходов из-за проблем со сбытом и других ограничений из-за санкций.

С учетом вводных выше, если раньше можно было ожидать дивиденды близкие к 20 рублям на акцию, то сейчас я сомневаюсь, что компания сможет заработать больше 5-10 рублей на акцию, и далеко не факт, что находясь под жесткими санкциями будет платить 100% FCF на дивиденды (может в теории их вообще временно отменить). Удержание акций в таких условиях уже не выглядит особо интересным.

В итоге закрыл вчера позицию в Алросе, о чем писал в апдейте по портфелю. Получился убыток 17% в долларах (14% в рублях) чуть менее чем за два месяца. Если вспомнить, что я купил Алросу вместо ВТБ, получился не самый плохой размен, и в целом акции показали динамику немного лучше индекса, но убыток все равно неприятный.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: