Результаты месяца

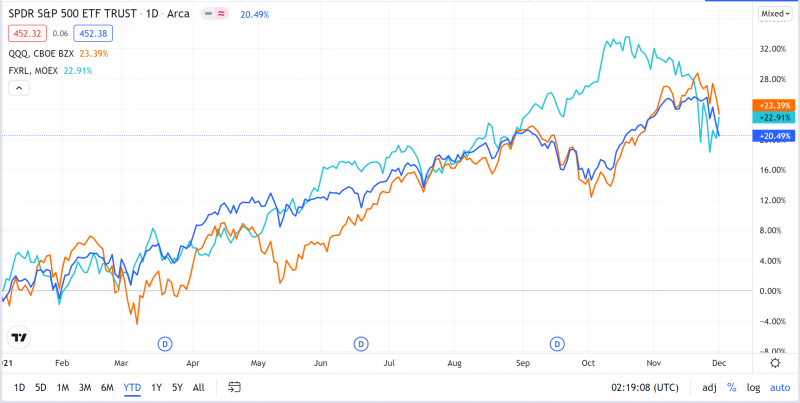

В ноябре портфель снизился на 4.5% в долларах, в рублях падение составило символические 0.3% за счет девальвации рубля и переоценки долларовых активов. На фоне распродаж в последнюю неделю казалось, что результат будет хуже, но помогло то, что докупал часть акций на просадках + некоторые позиции на американском рынке вроде каннабиса показали положительную динамику. С начала года рост на 23% в долларах и 24% в рублях – на уровне основных индексов. Индекс РТС, кстати, потерял от пиков в начале октября около 10%.

С начала отсчета в январе 2020 доходность 133% в долларах и 195% в рублях. Результаты в этом году конечно не особо радуют, основной рост был в январе-феврале и с тех пор, по сути, стагнация, хотя общая YTD доходность вроде как неплохая. При этом структура доходности неоднородная, счета в российских брокерах, где преимущественно акции на ММВБ, хорошо выросли за последние 6-8 месяцев, в то время как счет в IB, где на начало года было много компаний роста и спекулятивных/венчурных идей, наоборот показал негативную динамику.

Текущий портфель

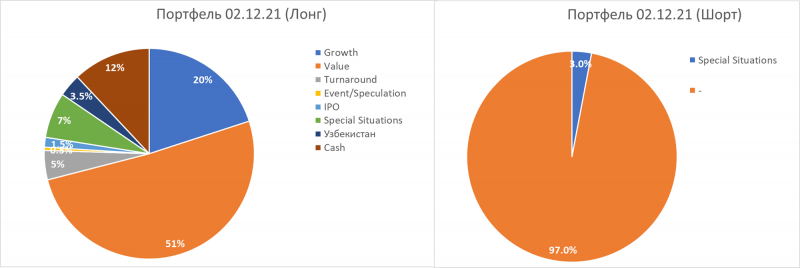

На просадке использовал часть кэша, чтобы докупить акции, в первую очередь Газпром и Лукойл, немного префов Мечела. Также, как писал здесь, продал остаток акций FRHC и ЗПИФ, теперь на IPO приходится всего около 1.5% портфеля. Доля сегмента, который называю Value (в основном сырьевые компании) перевалила за 50%. Правда как уже писал в прошлый раз, название может не совсем отражать суть некоторых идей вроде Мечела, поэтому по итогам года подумаю, как скорректировать структуру. Доля компаний роста, наоборот, продолжает снижаться.

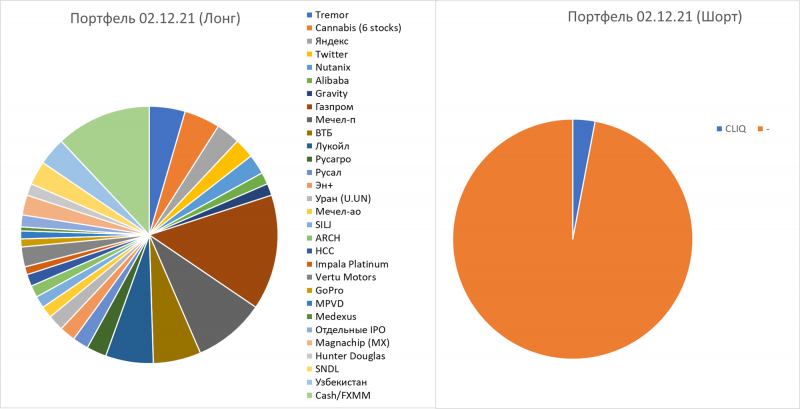

Из новых позиций – купил фонд физического урана Sprott Physical Uranium Trust и Лукойл. Продал Газпромнефть, сократил Русагро, заменил AMR на HCC среди американских угольщиков, а также закрыл пару арбитражных идей и шорт Bill (в очень неудачный момент, не дождался текущей коррекции). В остальном почти без изменений.

Планы по текущим позициям

В портфеле (в IB в первую очередь) приличное количество убыточных позиций, поэтому в течение декабря точно буду заниматься налоговой оптимизацией – фиксировать убыток для снижения налоговой базы, которая будет рекордной из-за огромных доходностей в конце 2020-начале 2021. Также использую этот момент, чтобы, возможно, полностью закрыть и не переоткрывать небольшие позиции, и не тратить на них время.

Сейчас под вопросом:

- Impala – спрос на палладий и родий, который упал из-за дефицита полупроводников и снижения производства авто, может так и не восстановиться из-за роста инфляции и замедления экономик.

- GoPro – хотя показатели бизнеса выглядят неплохо, акции упорно отказываются расти, а дополнительного драйвера в виде открытия границ и возобновления путешествий можно так и не дождаться в обозримом будущем.

- Magnachip – до 13 декабря должен быть ответ регулятора по повторной заявке на сделку, если он будет негативный, возможно, пересмотрю позицию. Хотя компания стоит достаточно дешево, у меня нет глубокого понимания бизнеса, что делает удержание позиции не совсем комфортным.

- Hunter Douglas – акции по-прежнему стоят очень дешево, но есть риск, что до апреля-мая (когда возможна новая оферта от мажоритария) не будет никаких драйверов и котировки будут болтаться на текущих уровнях, а в случае глобальной коррекции на рынках могут и упасть за компанию.

- Medexus – у компания была встреча с FDA насчет возможности повторной заявки на одобрение препарата в конце ноября, по идее должны сказать о результате, но пока не видел никаких новостей. Акции вчера в конце торговой сессии на чем-то резко выросли на 10%. Думаю в ближайшее время должны дать апдейт, но как и с Magnachip нет комфорта в удержании позиции из-за недостаточного понимания бизнеса.

- Red White & Bloom – недавно делал апдейт после отчета, на звонке с инвесторами после этого не было ничего интересного. Акции очень сильно упали, но докупать акции не планирую из-за очень высоких рисков и пока плохого трек-рекорда относительно обещаний год назад, а текущая позиция уже очень маленькая и ни на что особо не влияет. Возможно закрою просто чтобы не отвлекала внимание.

- Русал – хотел переложить оставшуюся в Эн+ на ребалансировке MSCI, но история не выгорела и соотношение стоимости акций ушло в другую сторону. Пока оставил текущую, но возможно в какой-то момент все-таки заменю на Эн+ или просто закрою, дополнительных драйверов в ближайшее время не вижу, а в условиях неопределенности на рынках комфортнее держать акции с высокими дивидендами.

По остальным позициям пока не планирую значимых изменений, хотя с учетом высокой волатильности на рынках ситуация может достаточно быстро меняться.

Общие планы и взгляд на рынок

На американском рынке продолжаются распродажи почти по всем фронтам. Фактически большая часть рынка уже в коррекции (снижение больше 20% от пиков), но за счет небольшого списка огромных технологических компаний (в первую очередь Apple, Microsoft, Google, Tesla, Nvidia). Страшный сон для тех, кто упорно шортит Tesla – падает почти все кроме ее очень дорогих акций, которые близки к историческим максимумам, вместо пузыря пока получается защитный актив.

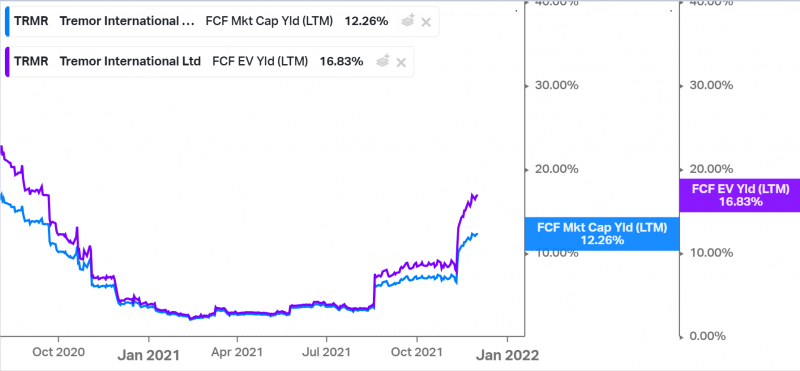

Небольшие технологические компании вроде Tremor льют без разбора, он уже торгуется с абсурдным FCF yield и имеет подушку кэша более чем на четверить капитализации, но пока менеджмент не анонсирует байбеки или какие-то другие способы поддержки котировок. Компания уже выглядит очень привлекательно, чтобы ее выкупил какой-нибудь P/E фонд с приличной премией к текущей цене, даже 50%+ (акции были на этих уровнях в августе).

На фоне такой динамики рынка даже захотелось захеджировать технологическую часть портфеля шортом ETF вроде ARKK и ARKG от Ark Invest, так как они владеют большими долями в компаниях, которые входят в состав фонда (делал обзор здесь). Если там начнется отток средств клиентов (пока его почти не было несмотря на плохую динамику), это может привести к цепной реакции и обрушению котировок – Ark будет вынужден ликвидировать позиции в рынок, чем будет сильно давить на их котировки, показывать убытки, провоцировать еще больший отток средств и так по цепочке. Правда они уже довольно сильно упали, ARKK почти на 25% за месяц, например, и если на рынке будет отскок, могут резко отрасти. Как альтернатива – шортануть IWO (компании роста из индекса Russell 2000), как уже делал в марте 2020 году, он должен быть менее волатильным, но упал от пиков уже тоже примерно на 15%.

На всякий случай стоит сделать дисклеймер, что я сейчас не рассматриваю вариант net short позиции по рынку, речь о том, чтобы из текущей почти 90% экспозиции на акции сделать условно 70-80% через шорт индексов уязвимых сейчас технологических компаний, не продавая позиции вроде Tremor, которые мне нравятся (отдельные позиции вроде BILL недавняя история научила не шортить). Основной риск до конца года даже не в Омикроне или политике ФРС, хотя недавние заявления Пауэла не обрадовали рынок, так как Hawkish Fed (условное обозначение более жесткой монетарной политики) никто особо не ожидал. Главный возможный даунсайд может быть из-за того, что очень многие фонды накопили к ноябрю отличную доходность, которая сулит им большие бонусы, но за последний месяц многие уже растеряли значимую часть доходности, и она может снизиться еще сильнее, если распродажи продолжатся. Пока не решил, буду ли использовать такой хедж, если да – сделаю апдейт.

Говоря про Омикрон – пока ситуация в ЮАР выглядит неплохо, хотя случаи растут рекордными темпами, динамика госпитализаций соответствует предыдущим волнам и отстает от Дельты. На графике провинция Гуатенг, которая является сейчас основным очагом. При этом сообщения из разных мест доносятся противоречивые, с одной стороны часто говорят о легких случаях течения болезни и том, что вакцины скорее работают (хотя возможно хуже, чем против Дельты), с другой в ЮАР вызывает беспокойство рост госпитализации детей из-за нового штамма, которые во время предыдущих волн в основном очень легко переносили болезнь, часто вообще без симптомов.

Но с учетом того, что значительная волна началась только недавно и у большинства людей еще не прошел инкубационный период (к тому же есть опасения, что у Омикрона он может быть более долгим), пока рано делать однозначные выводы, через 1-2 недели должно появится значительно больше ясности. Это история, за которой, на мой взгляд, нужно следить, но пока базовый сценарий, что Омикрон не будет значимо хуже предыдущих волн (к тому же по всему миру растет доля вакцинированного населения), и в отрыве от других факторов не спровоцирует сильную коррекцию на рынках.

С учетом того, что сейчас уже почти половина портфеля в российских акциях, более значимое влияние начинают оказывать геополитические события, в первую очередь с Украиной. Я пока не считаю риск серьезной эскалации до уровня военной конфронтации высоким, но, наверное, его нельзя целиком исключать – можно представить вариант, что в ЛНР/ДНР начнутся новые столкновения (не важно, кто начнет первым), Россия вмешается и прилетят новые санкции. Правда напряженная ситуация с газом Европе и Украине, надеюсь, будет сдерживающим фактором хотя бы до весны. Пока не реагирую на различные новости про войска на границе и т.д., наоборот докупал, когда на них проливали рынок в ноябре, но хотя бы мельком следить за происходящим тоже стоит. Хороший и пока базовый вариант, если все текущие заявления и движения – просто политические игры перед возможной встречей Путина и Байдена, после которой напряженность может снизится.

В целом общее мнение относительно ситуации на рынках за последнее время стало более негативным. Фактически рынки держатся сейчас только на небольшом перечне крупных компаний, многие из которых стоят очень дорого (те же Tesla и Nvidia). Может быть достаточно не очень значительного триггера в одной или нескольких из оставшихся точек опоры, чтобы начался общий risk off и фиксация прибыли. Хотя текущий портфель уже имеет ограниченную экспозицию на американский рынок и технологический сектор, если начнутся распродажи, российский рынок они тоже явно не обойдут стороной. Конечно потенциальные дивиденды в 13-15%+ в Газпроме, Лукойле, ВТБ и т.д. даже от текущих цен дают некоторую уверенность, что акции не сложатся очень сильно, но большая часть компаний в портфеле – циклические бизнесы, поэтому текущие результаты нельзя просто экстраполировать на будущее.

Фактически основная идея, на которую делаю основную ставку в ближайшие пол года – российские компании с высокими дивидендами летом 2022. Планирую оставаться преимущественно в акциях, но держать небольшой запас кэша на случай проливов подобных тем, что были в ноябре в российских акциях. Есть идея еще посмотреть зарубежные альтернативы вроде Petrobras, где потенциальная дивидендная доходность еще выше и может быть диверсификация от специфических российских факторов, правда есть свои риски, менее понятные, чем для российских компаний. Параллельно планирую начать активнее смотреть на интересные растущие компании, акции которых сильно упали в последнее время – пока вряд ли буду покупать акции, с учетом описанных выше рисков, но иметь шорт лист потенциальных идей на случай сильной коррекции, вероятно, стоит. И до конца года думаю все-таки сделаю полноценный апдейт по Узбекистану – там, похоже, единственная тихая гавань, рынок настолько неликвидный и оторванный от глобальной торговли, что описанные выше события вообще никак на него не влияют.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: