Summary

Дата: 24.11.21

Компания: Лукойл

Тикер: LKOH (ММВБ)

Цена: 6838 RUB

Тип идеи: среднесрочная идея

Комментарий: акции доступны через любых российских брокеров и Interactive Brokers

Традиционный дискеймер для акций на российском рынке: Лукойл – достаточно популярная идея и многие инвесторы покупали его акции намного раньше чем я. В идее просто описываю свое мнение о компании без претензий на его уникальность, которую вообще сложно встретить для акций на ММВБ, особенно среди голубых фишек.

Идея

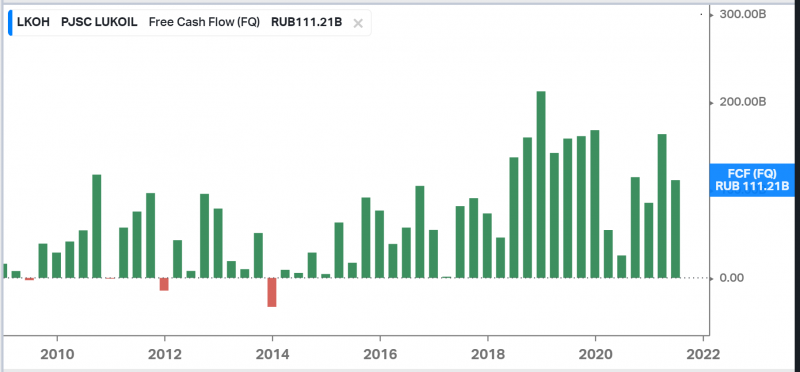

Идея простая и основной драйвер такой же, как в Газпроме или ВТБ – высокая форвардная дивидендная доходность. Сегодня компания отчиталась за третий квартал, результаты ниже. Самый главный показатель в случае Лукойла – свободный денежный поток, так как он является базой для расчета дивидендов. По дивидендной политики Лукойл направляет на дивиденды 100% FCF за вычетом процентов по займам, обязательств по аренде и байбеков.

В Q3 FCF рекордный за всю историю компании и близок к FCF за первое полугодие, на который негативно повлиял рост оборотного капитала. Причем в Q3 снижения оборотного капитала не было, т.е. это чистый FCF от операционной деятельности.

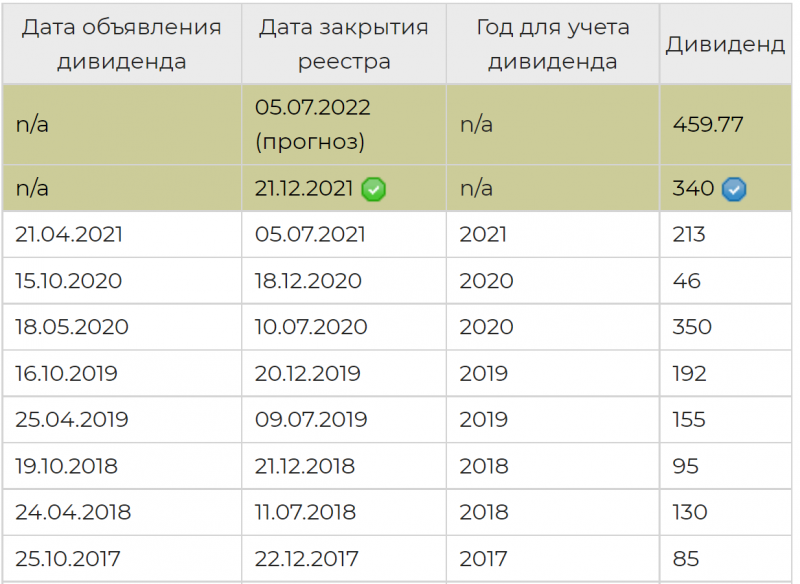

Лукойл платит дивиденды два раза в год – в декабре за первое полугодие и в июле за прошедший год. История за последние несколько лет ниже. В декабре компания заплатит 340 рублей на акцию на первое полугодие, что дает дивдоходность 5% к текущей цене акций – это не очень много.

Но только за третий квартал Лукойл заработал еще около 308 рублей дивидендов на акцию. За четвертый квартал компания может заработать не меньше, так как цены на нефть пока только растут по сравнению с Q3. Сейчас консенсус аналитиков предполагает NTM дивиденд около 800 рублей и NTM дивдоходность чуть меньше 12%. По факту, на мой взгляд, компания может заплатить 600-700 рублей дивидендов летом, что даст доходность уже 14-15%+. Это очень много для голубой фишки, сопоставимо с ожидаемой дивдоходностью Газпрома и больше, чем у других крупных нефтяных компаний (Роснефть, Газпромнефть, Татнефть, Сургут). А если экстраполировать дивиденд за Q3 на год вперед, получится и вовсе 18% ДД.

Уверенность в высоких будущих дивидендах (как минимум в выплате летом 2022 года) основывается на простом факте, что сейчас рублевый баррель находится на рекордном уровне за все время и в Q4 может быть где-то на 10% выше, чем в Q3, который в свою очередь тоже было рекордным.

Более того, за последние 12 месяцев у Лукойла еще и вырос оборотный капитал, если он скорректируется в другую сторону, то FCF и дивиденды будут еще выше, чем от операционной деятельности, которые сами по себе должны быть рекордными.

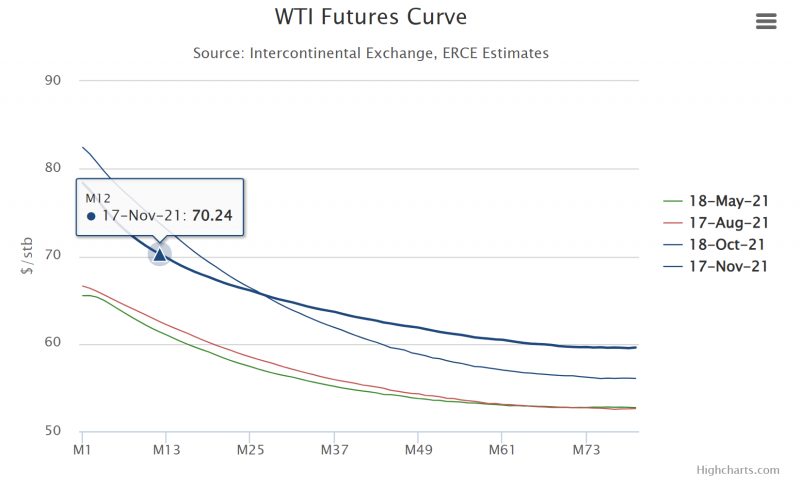

Можно конечно сказать, что эти дивиденды разовые из-за сверхвысоких цен на нефть и после рекордной выплате летом 2022 года станут сильно меньше. Форвардная кривая на нефть закладывает постепенное снижение котировок до $70 за баррель через год (это WTI, но он сейчас близок к Brent и Urals). Если такой сценарий реализуется, то дивиденды летом действительно, скорее всего, будут пиковыми и затем начнут снижаться, хотя дивдоходность, вероятно, все равно останется двузначной еще продолжительное время, $70 – тоже неплохо.

Но если посмотреть на котировки нефти, в отличие от большинства других сырьевых товаров, они далеки от максимумов даже в номинальном выражении, а тем более с поправкой на инфляцию. Спрос на нефть по-прежнему не максимален (авиаперелеты сильно ниже доковидных уровней, перемещения на авто также могли бы быть более активными, если бы не различные ограничения), к тому же рекордные цены на газ в Европе и Азии сделали его дороже нефти впервые за долгое время (если перевести в сопоставимые единицы измерения), что может увеличивать спрос на черное золото во время отопительного сезона.

А предложение ограничено и его не спешат увеличивать. Добывать нефть уже не модно из-за ESG, и американские сланцевики, которые раньше бросались увеличивать добычу и сбивали цены, сейчас гасят долги и платят дивиденды вместо больших капексов. ОПЕК и Россия судя по последним сообщениям также не спешат увеличивать добычу, в том числе по геополитическим соображениям.

Еще наткнулся недавно на забавный график, где наложили даты продажи нефти из стратегических запасов на котировки, в последние 20 лет это фактически всегда не ограничивало рост цен.

В итоге получается простой тезис – Лукойл заплатит очень высокие дивиденды для голубой фишки в следующие 12 месяцев, при этом по сути компания является еще и хеджем от инфляции, основным драйвером которой являются цены на нефть. Думаю уже скоро аналитики начнут пересматривать прогноз дивидендов и ценовые таргеты, а после результатов за 2021 год в марте, когда все посчитают более высокие дивиденды, может быть дополнительный толчок для котировок. При этом Лукойл – одна из самых прозрачных среди крупных компаний в России с точки зрения корпоративного управления и его контролирующие акционеры заинтересованы в высоких дивидендах, а нефтяная отрасль в России уже обложена высокими налогами и они вряд ли еще сильно увеличатся или цены начнут регулироваться, что является риском в ряде других сфер вроде производства удобрений.

При этом, естественно, нужно учитывать, что цены на нефть могут быть очень волатильны. Хотя сейчас расклад на рынке нефти выглядит с точки зрения баланса рынка выглядит неплохо для производителей, если будут массовые локдауны в развитых странах или текущий скачок инфляции приведет к серьезному экономическому спаду, ситуация может быстро поменяться. По этой причине Лукойл точно не стоит рассматривать как долгосрочную идею, это циклическая компания, привлекательность которой может значительно меняться в зависимости от конъюнктуры.

Итого

Купил сегодня акции на 3-3.5% портфеля. Вообще есть мысли купить еще больше, где-то до 5-6%, и сократить Русагро или ВТБ, где потенциальные форвардные дивиденды меньше. Правда в этом случае еще сильнее вырастет экспозиция в портфеле на волатильные циклические сектора (газ, уголь, теперь нефть), доля которых уже итак приличная. Напишу, если решу еще значимо увеличить позицию.

Update 07.12.2021

Короткий апдейт – Лукойл начал выкуп собственных акций. Байбеки были и ранее в 2018-2019 годах (что достаточно редкий случай для российских компаний, большинство все свободные средства направляет на дивиденды), но затем были приостановлены.

За неделю с 26 ноября по 3 декабря компания выкупила акций на $75 млн или чуть больше 0.1% капитализации. Если экстраполировать такие темпы на будущее, получится около 0.5% в месяц или 6% в год – достаточно значимая сумма. Байбеки делаются в рамках одобренной еще осенью 2019 года программы выкупа на $3 млрд, срок которой определен до 30 декабря 2022 года. Текущими темпами $3 млрд будут использованы быстрее, но никто не мешает принять новую программу.

По дивидендной политике Лукойл корректирует FCF на объем байбеков, поэтому байбеки могут привести к тому, что дивдоходность окажется ниже, чем ~15%, которые примерно рассчитывал ранее. Но с учетом отсутствия долга компания, в теории, может выкупать акции за счет займов, а не из FCF. Думаю после отчета за четвертый квартал менеджмент даст больше информации на этот счет. Позиция без изменений, по-прежнему считаю Лукойл самой интересной идеей среди российской нефтянки за счет их дивидендной политики и в целом одной из лучших идей на текущем рынке.

Закрытие идеи 13.04.2022

Закрыл вчера позицию в Лукойле, писал в апдейте по портфелю. Несколько причин:

- Спрос на российскую нефть уже значительно снизился и продолжит падать, на мой взгляд Европа будет целенаправленно снижать зависимость от России, а перенаправить все поставки в Азию будет невозможно. Дисконт Urals к Brent уже составляет около $35. Соответственно, никаких сверхприбылей от текущей конъюнктуры на рынке нефти российские компании не получат.

- Поставки нефти снижаются, добыча нефти в России упала уже ниже 10 млн баррелей в день, на 13% за 1.5 месяца. То же самое касается экспорта нефтепродуктов. Лукойл уже предупредил о возможной остановке НПЗ из-за падения спроса и недостатка места для хранения продукции. В целом текущая ситуация будет иметь сильные негативные последствия на ресурсную базы российских нефтяников, включая Лукойл, так как восстановить добычу будет сложно.

- Алекперов и Федун владеют значимой долей в Лукойле через расписки, поэтому выплата дивидендов летом под вопросом. Это, конечно, временная проблема, но думаю многие еще рассчитывают на выплату дивидендов и их возможная отмена может негативно отразиться на котировках.

Беру цену закрытия на закрытие торгов 12 апреля, 5145 рублей. В результате получился убыток 26% в долларах (20% в рублях) за 4.5 месяца. Курс доллара пока беру тот, что на Мосбирже. На этом временном промежутке Лукойл показал динамику лучше чем индекс и большинство компаний в секторе (кроме Газпромнефти), но это, конечно, слабое утешение.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: