Summary

Дата: 07.04.22

Компания: KLX Energy Services

Тикер: KLXE (NASDAQ)

Цена: 4.53 USD

Тип идеи: среднесрочная идея

Позиция: ~2% портфеля

Комментарий: акции доступны через Interactive Brokers

Небольшая американская нефтесервисная компания, рискованная ставка на восстановление нефтесервисного рынка и кратный рост котировок.

Идея

KLXE – старая идея, разбирал компанию на сайте еще в 2019 году, а затем покупал акции в 2020. Там подробно описан бизнес, поэтому не буду повторяться, рекомендую почитать старые записи перед этой идеей. Котировки компании очень волатильны и за последние пару лет несколько раз кратно росли и затем снижались. В итоге акции сейчас стоят примерно столько же, как в апреле 2020 года, когда цена WTI уходила в отрицательную зону и ее было некуда девать, хотя сейчас ситуация на рынке кардинально другая – нефть около $100 и глобальный дефицит из-за сокращения поставок нефти из России.

Основная причина, вероятно, в том, что надежды на восстановление бурения и прочей нефтесервисной активности пока не оправдывались, так как нефтегазовые компании сделали фокус на делеверидж и возврат средств акционерам и не спешили наращивать добычу как ранее. В условиях, когда миром правила ESG повестка и многие инвесторы отказывались от вложений в нефтегазовый сектор это было вполне разумно. Но сейчас, на мой взгляд, ситуация постепенно будет меняться – замещение поставок нефти из России альтернативами стало вопросом национальной и энергетической безопасности для многих стран и даже американские власти уже открыто призывают местные компании увеличивать добычу. А для этого понадобятся услуги компаний вроде KLXE.

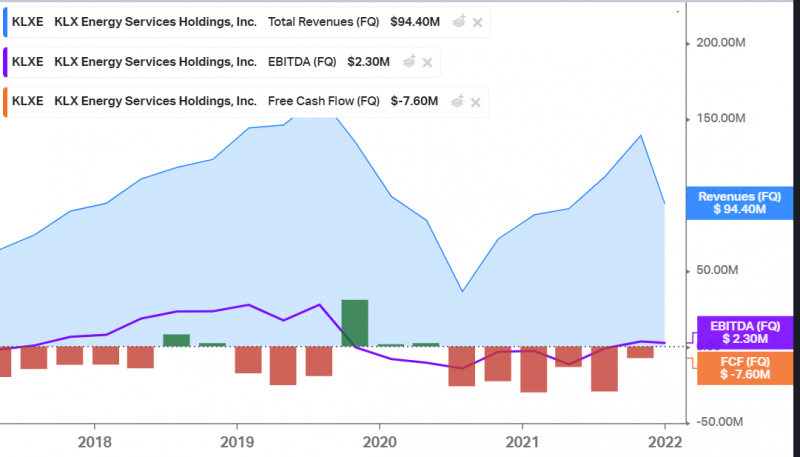

KLXE пока убыточна и генерирует отрицательный FCF, но показатели постепенно улучшаются, выручка растет по 10-15% в квартал, а EBITDA недавно вышла в небольшой плюс (и маржа по EBITDA тоже постепенно растет). Последний квартал был урезанный и длился два месяца, так как KLXE сдвинула финансовый год на месяц раньше (теперь стал календарным, раньше заканчивался 31 января).

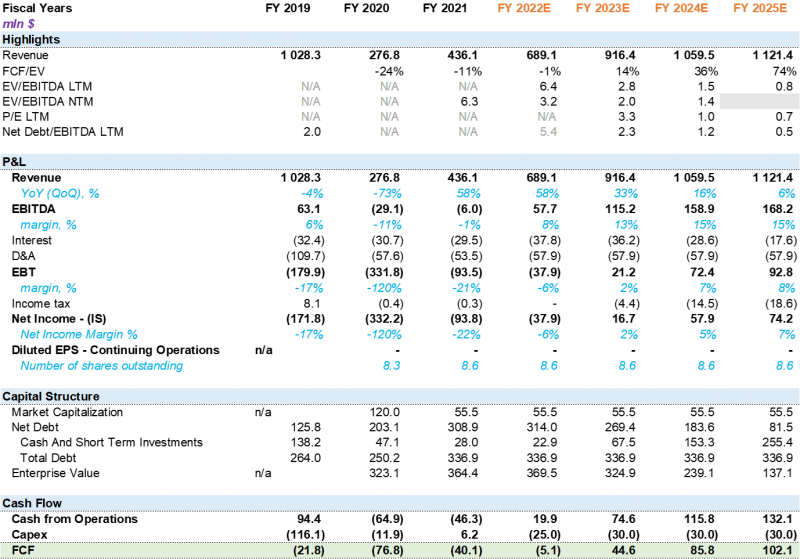

KLXE сейчас стоит около $50 млн при чистом долге около $300 млн. Долг вырос в последнем квартале за счет новых лизинговых обязательств (компания не раскрыла никакую информацию о них, но похоже, что это дополнительное оборудование, так как основные средства на балансе не изменились). Большая часть долга это облигации с датой погашения 1 ноября 2025 года на $250 млн. У компании $28 млн кэша на балансе, а всего $60 млн доступной ликвидности с учетом открытой кредитной линии.

Иными словами, чтобы покупка акций KLXE принесла хороший результат, должно сложиться три условия:

- Американские нефтегазовые компании должны начать активнее наращивать добычу, чтобы нефтесервисный рынок восстановился и KLXE начала зарабатывать. На мой взгляд, с учетом текущих событий и высоких цен на нефть есть высокая вероятность, что это произойдет.

- Текущей ликвидности должно хватить до момента, пока компания выйдет в положительный FCF, чтобы компания не обанкротилась и не размывала текущих акционеров. Cash burn KLXE постепенно снижается и скоро может сократиться до нуля, поэтому этот риск тоже выглядит не очень большим.

- Кумулятивный FCF и показатели к 2025 году должны быть достаточно высокими, чтобы можно было рефинансировать или даже полностью погасить облигации на $250 млн. Здесь сложнее делать прогнозы, но думаю это также вполне реально.

Если попробовать прикинуть прогноз показателей компании, ситуация выглядит так, что в этом году KLXE вероятно сможет выйти примерно в 0 или небольшой минус по FCF (предполагаю фиксированный оборотный капитал, возможно он будет немного расти), а со следующего года начать нормально зарабатывать. С учетом того, что компания стоит всего $50 млн, через пару лет денежный поток может быть больше текущей капитализации. Поэтому можно сказать, что в хорошем сценарии даже при неизменном EV апсайд может быть в 3-5 раз на горизонте 3-4 лет только за счет делевериджа, и это с учетом того, что уже к 2023 году получаются очень низкие мультипликаторы. Если к расчетной EBITDA 2024-2025 года применить мультипликатор 4-5, то апсайд может быть и десятикратный.

Все это естественно очень грубые прикидки, по факту ситуация может развиваться иначе. Когда покупал акции два года назад, логика была примерно такая же, и она тогда не оправдалась. Но сейчас, кажется, общая ситуация на рынке стала намного более позитивной для KLXE, поэтому шансы на благоприятный сценарий выше.

Еще интересно, что у KLXE есть публичный конкурент NINE (фактически все остальные публичные аналоги уже обанкротились), акции которого сильно коррелировали с KLXE последние 2 года, но в начале марта кратно выросли и сейчас компания стоит вдвое дороже, хотя ее бизнес меньше, а сопоставимый по размеру большой долг нужно погашать уже в 2023 году. Не очень понятно, из-за чего так разошлись котировки.

Наконец, последний момент, о котором стоит сказать – у KLXE в марте был отчет и на звонке с инвесторами впервые не было ни одного вопроса. Если раньше компания покрывали хотя бы 1-2 аналитика небольших инвестиционных компаний, то сейчас она уже вообще никому не интересна. Это можно расценивать либо как “дно”, либо как то, что компания безнадежна и скоро уйдет с рынка. Надеюсь, что первое 🙂

Итого

Несмотря на то, что потенциальный апсайд может быть кратным, риски также очень высокие, поэтому набирать большую позицию может быть очень рискованно.

Update 14.05.2022

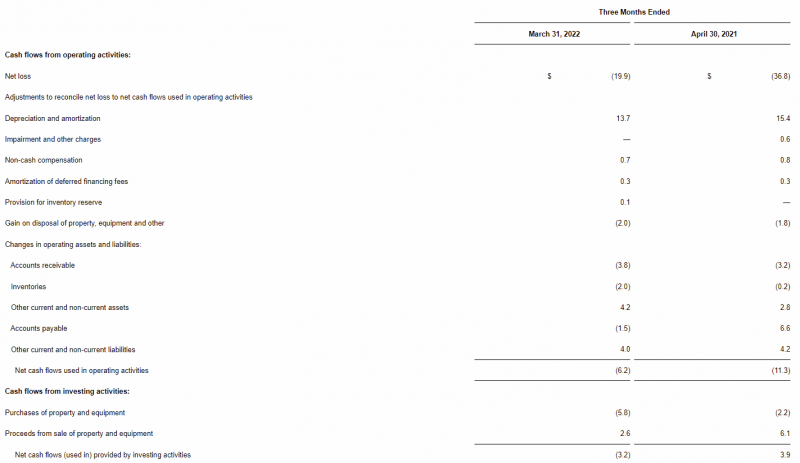

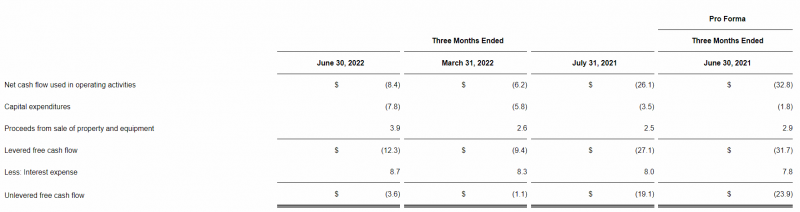

KLXE отчиталась в пятницу за первый квартал. Рост квартал к кварталу всего 5%, но дальше ожидают больше. Компания увеличила прогноз по выручке на 2022 год и говорит, что конъюнктура рынка улучшается. Фактически основной вопрос по-прежнему – успеет ли компания начать зарабатывать деньги прежде чем у нее закончится ликвидность. После Q1 осталось 19 млн кэша и 35 млн кредитной линии.

За первый квартал FCF составил -$12 млн (-$9.5, если учесть небольшую продажу оборудования). Изменение оборотки за квартал было примерно нулевым, так что пока это чистый cash burn – все еще достаточно много.

Судя по всему на балансе есть еще немного недвижки, которую хотят продать, это может дать около $6 млн сверху – немного, но каждый миллион сейчас имеет ценность.

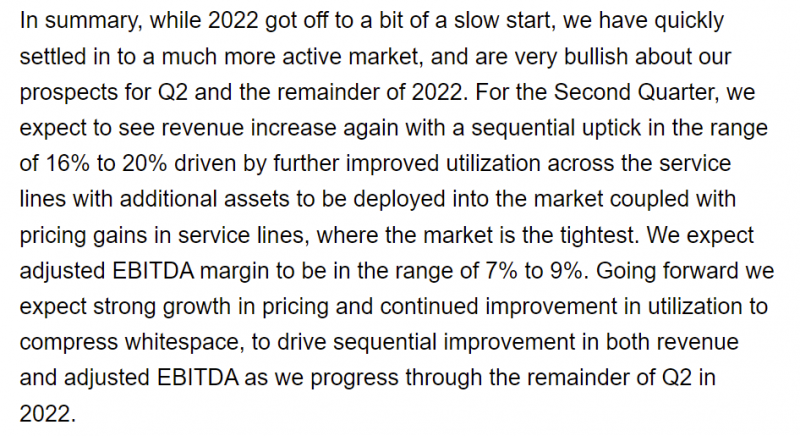

Во втором квартале ожидают улучшение показателей – рост выручки на 16-20% и EBITDA margin до 7-9%. Это даст около $180 млн выручки и $14 млн EBITDA. Компания тратит грубо $9 млн в квартал на проценты и $6-7 млн на капекс, поэтому без учета изменений оборотки по идее денежный поток с такими показателями должен выйти примерно в ноль. Гайденс по выручке на весь год подняли до $690-710 млн, но кажется он очень консервативен и по сути предполагает, что после Q2 рост QoQ прекратится.

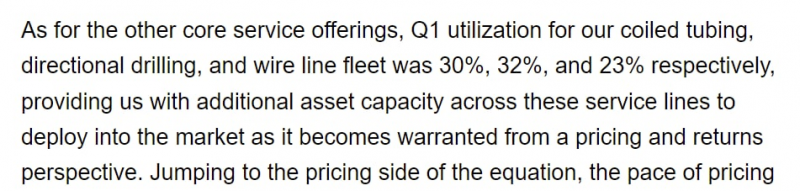

Интересный момент, который раскрыли на звонке – утилизация оборудования по основным направлениям бизнеса по-прежнему очень низкая, 23-32%. Это потенциально дает большой апсайд для роста показателей, к тому же уровень цен также растет. Правда растут и издержки из-за инфляции (топливо, зарплаты и т.д.), но думаю что с ростом утилизации оборудования маржинальность все равно должна вырасти.

Чтобы идея в KLXE сработала, нужно, чтобы реализовались несколько тезисов:

- Компания должна выйти в ноль/плюс по FCF раньше, чем у нее закончится ликвидность. Думаю что это весьма вероятно, если все будет ок, то может произойти уже в Q2-Q3.

- Осенью 2023 года нужно погасить или рефинансировать $30 млн по кредитной линии. При условии улучшения конъюнктуры и выходе в положительный FCF думаю это также вполне вероятно, сумма не очень большая.

- К 2025 году компания должна зарабатывать достаточно значимый денежный поток, чтобы рефинансировать и/или погасить долг на $250 млн. Здесь уже сложнее делать прогнозы, думаю если цены на нефть останутся высокими, то это вполне вероятно, если упадут (например, из-за жесткой рецессии), то у KLXE могут быть проблемы.

Акции KLXE выросли в пятницу на 25% после отчета, но пока этот рост только отыграл снижение котировок в начале мая.

Update 06.08.2022

У KLXE отчет за второй квартал будет 12 августа, но на этой неделе отчитался аналог – NINE. У компании был хороший отчет – выручка, валовая прибыль и EBITDA значительно выросли относительно прошлого квартала, выше ожиданий аналитиков. Прибыль и FCF пока слегка отрицательные, но динамика также позитивная.

Но еще интереснее был звонок с инвесторами, где компания говорит, что стабильно повышает цены, инкрементальная валовая маржа будет очень высокой и начиная с Q3 прогнозирует положительный FCF.

Ключевой риск для NINE, из-за которого пока не рассматриваю акции компании – облигации с погашением в ноябре 2023 года, которые нужно будет рефинансировать. Хотя с улучшением показателей шансы на благоприятный исход растут, пока нельзя исключать риск, что с этим могут возникнуть сложности.

У KLXE похуже маржинальность бизнеса, чем у NINE, но больше выручка, а главное, основной долг до 2025 года – т.е. у компании значительно больше времени, чтобы выйти в положительный FCF и поправить баланс, чтобы лучше рефинансировать свои обязательства. Если прогноз NINE оправдается и у KLXE будет сопоставимая динамика, то есть вероятность, что за ближайшие несколько лет компания заработает в виде FCF несколько текущих капитализаций и акции кратно переоценятся. Наверное это сейчас единственная идея в портфеле с кратным апсайдом. Но риски по-прежнему высокие, учитывая цикличность индустрии и большой долг компании.

Решил немного докупить акции KLXE, сейчас около 4% портфеля. Сильнее увеличивать, вероятно, не буду, учитывая высокие риски. После отчета KLXE сделаю еще один апдейт. Кстати интересно, что в Koyfin кривые данные по KLXE (не в пользу компании), вероятно из-за того, что компания поменяла период отчетности и недавно объединилась с QES. Скорее всего за компанией сейчас буквально никто не следит (и на последнем звонке с инвесторами не было ни одного вопроса), что также скорее позитивно (к NINE есть остался какой-то интерес, думаю у KLXE при прочих равных может быть больше апсайд).

Update 13.08.2022

KLXE недавно отчитался за второй квартал. Хорошие результаты – выручка выросла на 21% QoQ, маржинальность по EBITDA тоже значимо увеличилась. Прибыль и FCF пока отрицательные, но также показывают положительную динамику (FCF с поправкой на изменения оборотного капитала).

KLXE прогнозирует рост выручки в Q3 еще на 9-13% QoQ и маржинальность по EBITDA 10-12% v 9.4% в Q2’22. Прогноз выручки за весь 2022 год увеличили до $730-750 млн. Причем нижняя граница предполагает спад в Q4 относительно Q3, поэтому с высокой вероятностью прогноз консервативен и по факту результат может оказать ближе к верхней границе или даже выше.

На звонке с инвесторами менеджмент KLXE также был позитивен, как и ранее NINE – говорили, что спрос на услуги растет, повышают цены, увеличивают утилизацию оборудования и т.д. Впервые за несколько последних отчетов после вступительной части менеджмента были вопросы аналитиков. Правда вопросы были достаточно бесполезными и в целом на звонке не было чего-то сильно интересного.

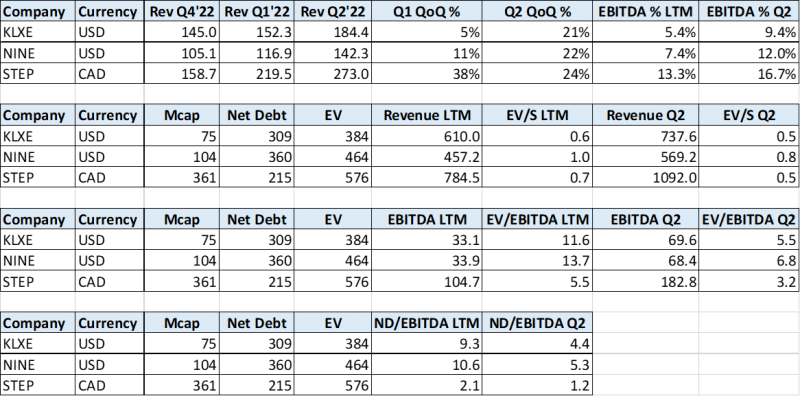

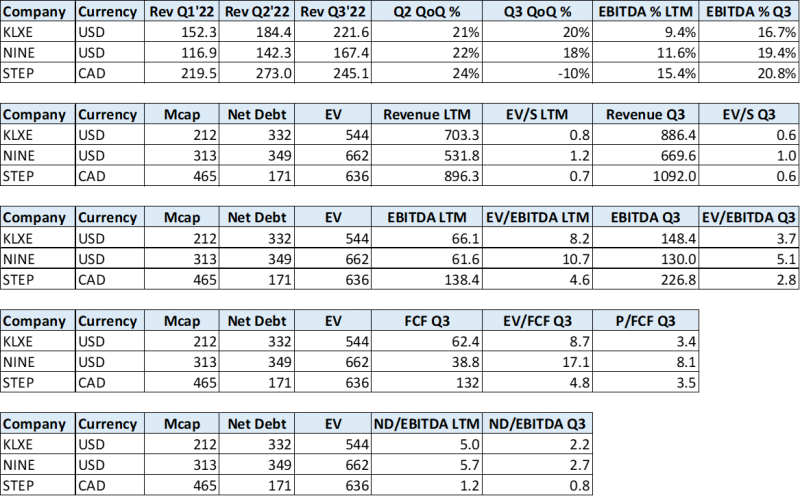

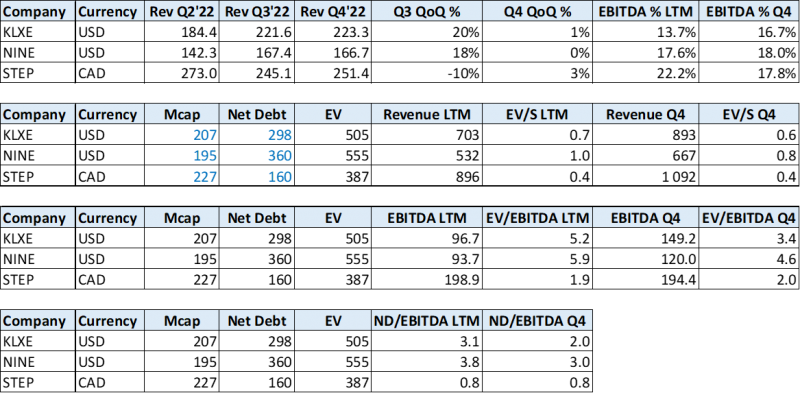

Чтобы решить, что делать с позицией, решил сравнить KLXE с американским аналогом NINE, а также STEP (Step Energy Services) – компанию с похожим бизнесом, которая работает одновременно в США и Канаде, подсказал один из подписчиков. Получается, что по EV/S KLXE стоит дешевле всего, и по всем показателям дешевле NINE. При этом STEP намного более прибыльна, имеет намного меньшую долговую нагрузку и стоит дешевле по EV/EBITDA. Несмотря на улучшение показателей в последние кварталы, стоит отметить, что KLXE по-прежнему сильно закредитована и позиция остается весьма рискованной.

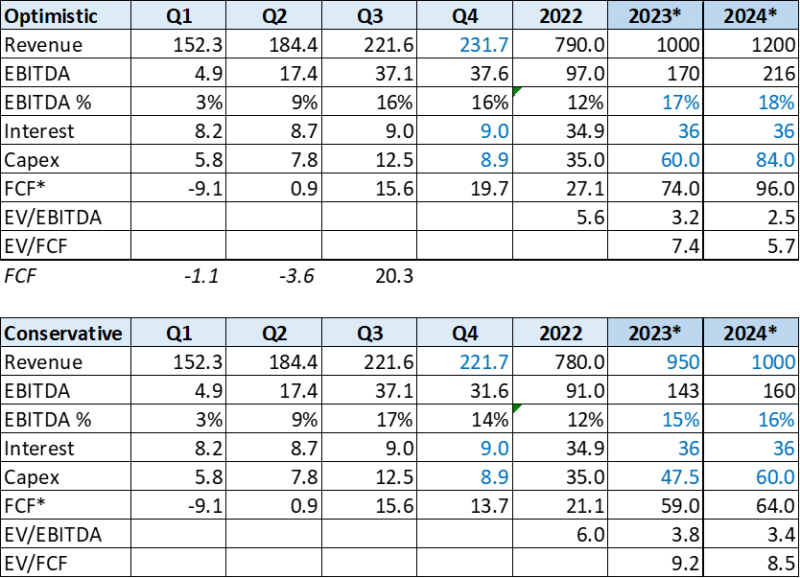

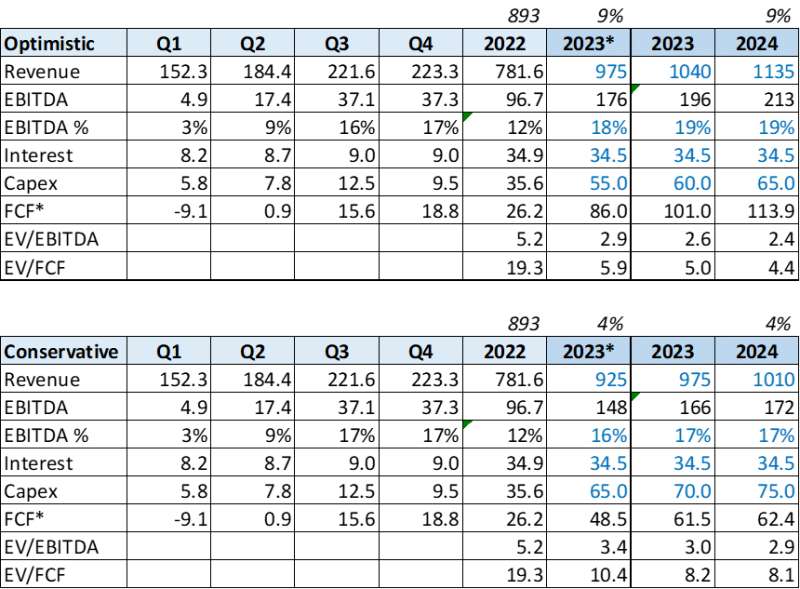

Также попробовал прикинуть разные сценарии развития бизнеса в ближайшие пару лет. Оптимистичный может выглядеть как-то так – рост выручки с плавным замедлением, одновременный рост маржинальности бизнеса к уровням 2019 года и умеренный рост капекса. В таком случае KLXE, конечно, стоит очень дешево и акции могут вырасти в несколько раз, особенно учитывая высокий долг (который в значительной степени можно будет загасить при таком денежном потоке). FCF тут считаю без учета изменений оборотного капитала, что может быть не совсем корректно – с ростом выручки оборотный капитал, вероятно, будет также увеличиваться.

Но можно также предположить и более консервативный сценарий с замедлением темпов роста выручки и маржинальности – в этом случае KLXE все равно много зарабатывает относительно текущей капитализации, но оценку компании нельзя назвать низкой и на погашение/значимое сокращение долга уйдет достаточно много лет. А если начнется серьезная рецессия и нефтегазовые компании снова сократят капексы, то могут быть разные варианты, включая банкротство.

Мне по-прежнему нравится KLXE как венчурная идея с потенциально кратным апсайдом, и отчет компании за второй квартал пока подтверждает тезис, но в то же время не хочется слишком сильно увеличивать долю компании в портфеле. Ранее докупал акции перед отчетом, о чем писал выше, и теперь с учетом роста котировок доля в портфеле увеличилась почти до 6%. С такой экспозицией держать идею с высоким риском уже не очень комфортно, поэтому решил срезать примерно половину текущей позиции до 3% портфеля. Если после значительного роста до и после отчета акции скорректируются, вероятно снова увеличу позицию.

Также помимо KLXE теперь буду следить за канадско-американским аналогом STEP. Пока решил не покупать акции, так как потенциальный апсайд в них кажется меньше и больше половины бизнеса компании в Канаде (менеджмент STEP говорит, что рынок OFS в Канаде уже замедляется и основной рост будет за счет США, что позитивно для KLXE). Но при этом STEP уже прибыльна и генерирует положительный FCF, а также имеет намного меньшую долговую нагрузку, поэтому потенциально может быть интересна как более консервативная ставка на сектор.

Update 16.10.2022

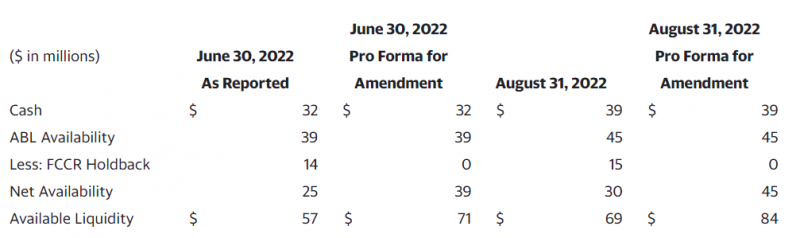

В конце сентября по KLXE были отличные новости – компания сильно увеличила прогноз по выручке и EBITDA за третий квартал + рефинансировала кредитную линию, в результате чего доступная ликвидность увеличилась на $15 млн.

Акции KLXE на этом фоне сильно выросли, отскочив от локального дна в конце сентября почти в 2 раза. Я не увеличивал позицию после пресс-релиза, так как параллельно видел новости в Твиттере с не очень благоприятным прогнозом по нефтесервисным компаниям на 2023 год, но видимо зря.

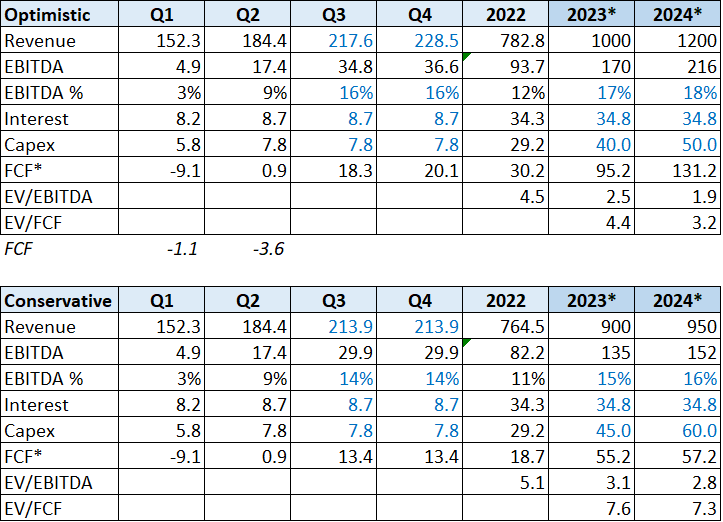

Обновил прогноз показателей, 2022 год вероятно будет значимо лучше, чем ожидал ранее, в 2023-2024 годах пока сильно цифры не менял, так как много неопределенности. В оптимистичном сценарии KLXE заработает достаточно денег к 2025 году, чтобы полностью погасить весь долг, в пессимистичном потребуется рефинансирование, но долговая нагрузка все равно значимо снизится.

До отчета не планирую ничего делать с позицией, будет интересно послушать прогноз менеджмента на четвертый квартал и возможно 2023 год, если что-то скажут. За счет роста котировок доля KLXE выросла почти до 4% портфеля, это достаточно много, так как риски в идее по-прежнему высокие. Но и возможный апсайд может быть кратным, если позитивный тренд на улучшение показателей продолжится.

Update 12.11.2022

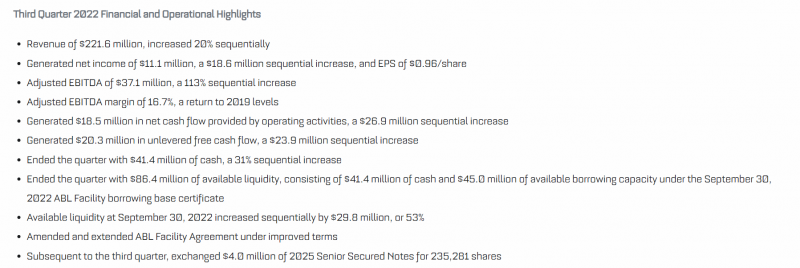

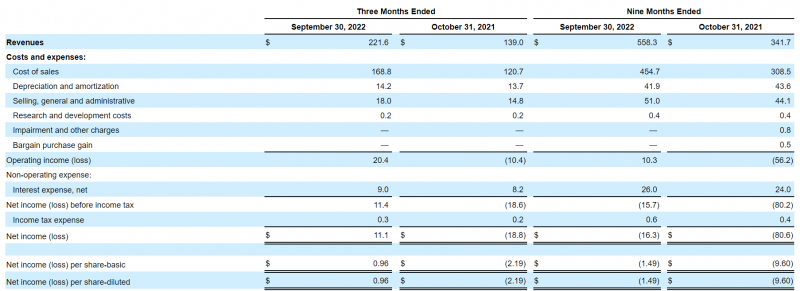

KLXE отчитался на этой неделе. Отчет отличный – выручка выросла на 20% QoQ, EBITDA удвоилась, FCF вышел в неплохой плюс.

В следующем квартале компания прогнозирует показатели примерно на уровне Q3 или чуть лучше, но затем ожидает продолжение роста в 2023 году.

На звонке с инвесторами было несколько интересных уточнений. Например, у компании почти треть оборудования сейчас не задействовано, поэтому помимо роста цен на услуги может быть еще неплохой апсайд за счет введения в работу дополнительного оборудования. Также менеджмент дал ориентир, что планируют тратить на капекс 5-7% выручки (на фоне 6-9% у более capital invetsive конкурентов). Кстати в этот раз на звонке было довольно много вопросов от аналитиков – когда акции выросли в несколько раз, интерес к ним тоже сразу увеличился 🙂

Обновил сравнение KLXE с NINE и STEP. STEP выглядит немного дешевле, но у них больше половины выручки на канадском рынке, который показывает динамику хуже американского (раньше восстановился и сейчас уже скорее в равновесии, а в Q4 даже есть локальный oversupply). NINE выглядит дороговато на фоне конкурентов, к тому же через год у компании погашение облигаций на $300 млн, которое точно придется рефинансировать, что создает дополнительные риски.

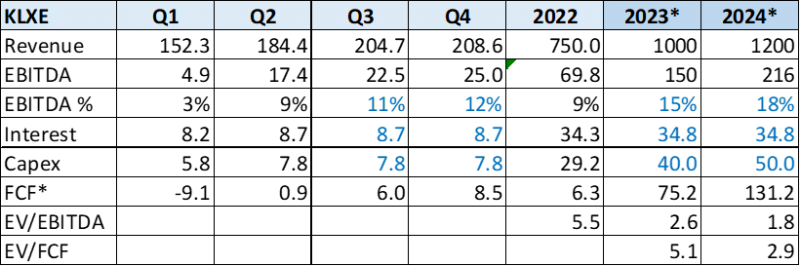

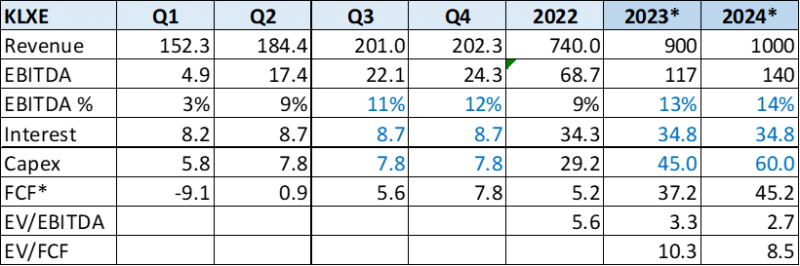

Также обновил прогноз показателей исходя из гайденса KLXE на Q4 и грубых оценок на 2023-2024 год. Можно заметить, что прогнозные мультипликаторы стали похуже – я увеличил прогноз капекса на основании комментариев менеджмента + цена акций значительно выросла за это время.

Акции KLXE выросли на 320% с начала года и на 285% с момента открытия текущей идеи, что конечно является замечательным результатом. Правда акции NINE выросли еще сильнее за счет резкого скачка в начале марта и сейчас компания стоит дороже KLXE, хотя ее бизнес меньше и погашение большого долга ближе – сложно объяснить такое расхождение.

Теперь про умеренный негатив – когда у менеджмента спросили, что они планируют делать с образующимся денежным потоком, они ничего не сказали про возврат средств акционерам, а делали фокус на капекс и потенциальные M&A при сохранении комфортной долговой нагрузки. Но если в обозримом будущем не будет дивидендов и байбеков, то драйверов для переоценки после какого-то уровня может не быть. Сейчас например, STEP уже стоит около 4 EV/EBITDA, и KLXE уже не так далеко от такой оценки исходя из прогнозных цифр 2023 года. Возможно, конечно, компания будет стоить дороже, так как торгуется в США на более ликвидном рынке, но делать ставку на переоценку акций только за счет мультипликатора достаточно рискованно.

После бурного роста в последний месяц акции KLXE стали крупнейшей позицией в портфеле с долей около 7%. Хотя у компании по-прежнему может быть хороший апсайд за счет роста показателей, с текущей оценкой он уже стал значимо меньше. Грубо говоря теперь думаю хороший сценарий это х2-3 за пару лет, вряд ли больше. При этом если ситуация на рынке ухудшится и рост показателей прекратится или сильно замедлится, то акции могут значимо скорректироваться.

В итоге решил сократить позицию, чтобы снизить риски. Продам около половины акций, чтобы оставить 3-4% портфеля вместо текущих ~7%. С учетом очень высокой волатильности в акциях KLXE вполне возможно что в случае значимой локальной просадки снова докуплю акции.

Закрытие идеи 17.03.2023

На этой неделе отчитался KLXE. Формально отчет неплохой, выручка и прибыль немного выросли относительно предыдущего квартала.

Также дали гайденс на следующий квартал и 2023 год.

Также вместе с отчетом объявили о сделке – покупают небольшую частную компанию Greene’s Energy Group за $30 млн, сделку финансируют за счет выпуска акций. Компания без долга и прибыльная, сделка получается по мультипликаторам EV/S ~ 0.45, EV/EBITDA ~2 и P/E ~6, дешевле, чем стоит KLXE.

Традиционное сравнение с аналогами – KLXE по-прежнему стоит дешевле NINE, но дороже канадской STEP.

С учетом гайденса компании и сделки обновил прогноз на 2023 год – получился довольно большой разбег от $60 до 100 млн FCF. По EV/EBITDA компания, конечно, стоит недорого, по EV/FCF уже не так дешево из-за большого капекса и дорогого долга.

В отчете была еще одна деталь – KLXE обменяла облигации на $12.8 млн на 777 тысяч акций. Вообще размытие капитала на 5%+ в обмен на гашение долга менее чем на 5% не кажется хорошей идеей.

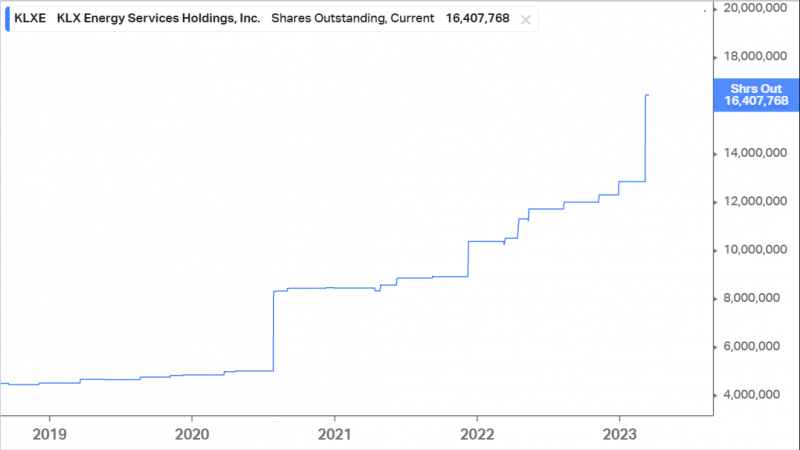

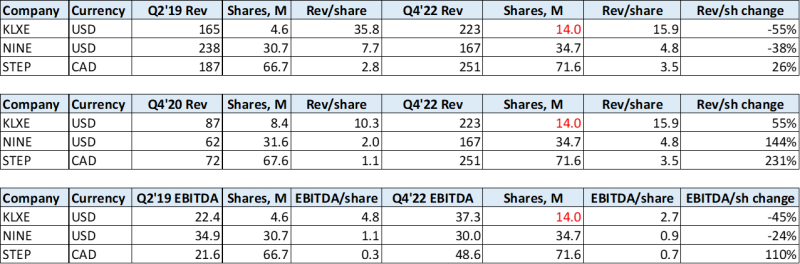

После отчета открыл для интереса график с динамикой выпущенных акций KLXE и удивился – их количество удвоилось с 2020 года (после сделки с QES), а с 2019 года выросло почти в 4 раза. Это конечно очень сильное размытие акционеров.

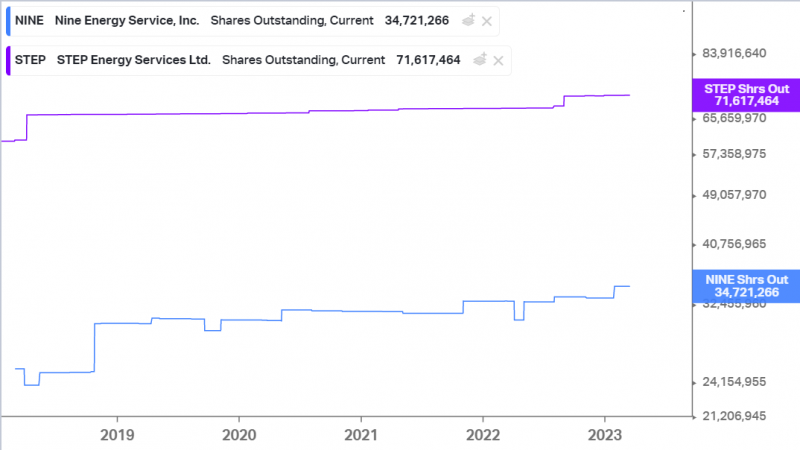

При этом NINE и STEP почти не размывали акционеров – их количество акций увеличилось в пределах 10% с 2019 года, несмотря на жесткий кризис в отрасли. При этом они не делали M&A и их бизнес рос не так быстро.

После этого решил посчитать, как изменился бизнес KLXE и аналогов относительно Q4’20 (когда показатели немного отросли от ковидного дна) и Q2’19 (локальный докризисный пик у KLXE и NINE) в расчете на 1 акцию. И картина получилась совсем не в пользу KLXE – из-за сильного размытия в расчете на 1 акцию бизнес компании на самом деле сильно сжался по сравнению с 2019 годам и вырос намного меньше за последние два года. И это без учета последней сделки по покупке Greene’s, которая увеличит количество акций еще на 15%, выручку только на 7-8% и EBITDA на 10-12%.

Но M&A сделки еще можно объяснить – объединение с QES было в очень сложный период в 2020 году и за счет сокращения издержек была значимая синергия, а Greene’s стоит дешевле KLXE по основным мультипликаторам за счет отсутствия долга. Что сильно настораживает – менеджмент гасит маленькие кусочки долга за счет выпуска новых акций, тем самым сильно размывая акционеров, так как долг большой относительно капитализации. В этом плане конкуренты ведут себя намного более разумно – NINE в конце прошлого года рефинансировал долг, что вышло для компании весьма дорого, но размытия акционеров почти не было, хотя по мультипликаторам NINE стоил и стоит дороже.

В общем подумал и решил закрыть позицию, продам акции завтра. Основной тезис был в том, что при делеверидже акции компании могут сильно вырасти в цене, а постоянное размытие капитала сильно уменьшает потенциальную отдачу. При этом риски у компании никуда не ушли, а только выросли за последний квартал – с момента последнего отчета цена на газ в США обвалились в несколько раз и нефть тоже подешевела, что повышает риски сокращения капекса у нефтегазовых компаний (= доходов KLXE).

Конечно было бы лучше сдать во вторник сразу после отчета, когда акции сильно выдернули, но немного затянул с анализом и попал на распродажу в сырье. Тем не менее, держать акции краткосрочно в надежде на локальный отскок и возможность закрыть условно на 20% выше это уже спекуляции, которыми не хочется заниматься, а долгосрочная уверенность в идее снизилась до уровня, на котором удержание позиции уже не выглядит интересным.

Немного не так себе представлял закрытие этой идеи и рассчитывал, что у акций может еще быть большой апсайд, но из-за большого размытия капитала он снижается, а конъюнктура на рынке нефти и газа повышает риски, в итоге соотношение потенциальной доходности и риска, на мой взгляд стало сильно хуже. Продолжу следить за компанией, и возможно в какой-то момент снова куплю акции (это был уже второй заход, первый в 2020 году тоже был неплохим с прибылью 54%), но пока понаблюдаю со стороны.

В итоге с момента покупки год назад акции почти утроились, выросли на 179%, получился замечательный результат. Кроме того, приличную часть позиции продал еще в ноябре около $17 за акцию, так что общий результат еще лучше, но в статистике учитываю как обычно по первой и последней сделке.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: