Summary

Дата: 08.04.20

Компания: KLX Energy Services

Тикер: KLXE (NASDAQ)

Цена: 0.78 USD (3.9 USD с учетом обратного сплита акций)

Тип идеи: долгосрочная венчурная идея

Комментарий: для реализации идеи нужен счет в Interactive Brokers

Идея

Я достаточно давно слежу за компанией, делал подробный обзор пол года назад, стоит его прочитать, чтобы понять, чем занимается компания. Если коротко, KLXE – нефтесервисная компания, оказывает услуги, связанные с добычей нефти и газа в США на шельфовых месторождениях.

С момента прошлого обзора ситуация в отрасли сильно ухудшилась и акции упали более чем в 10 раз, а от пиков в конце 2018 года, вскоре после того, как KLXE стала независимой публичной компанией, акции упали в 40 раз!

Сейчас компания стоит всего 20 миллионов долларов. Для сравнения, ее выручка за 2019 год более 500 миллионов, активов на балансе 600 миллионов, собственный капитал – 300 миллионов. Иными словами, капитализация 20 миллионов долларов по сути означает, что рынок считает компанию почти банкротом.

Аналогичная ситуация во всем секторе – публичные конкуренты KLXE стоят примерно столько же, а некоторые и вовсе уже разорились. Сейчас в секторе депрессия – американские сланцевики начали сокращать инвестиции еще в прошлом году, а после резкого падения цен на нефть еще сильнее урезали бюджеты. Во всех нефтесервисных компаниях массовые сокращения, убытки, списания, в общем, все очень плохо.

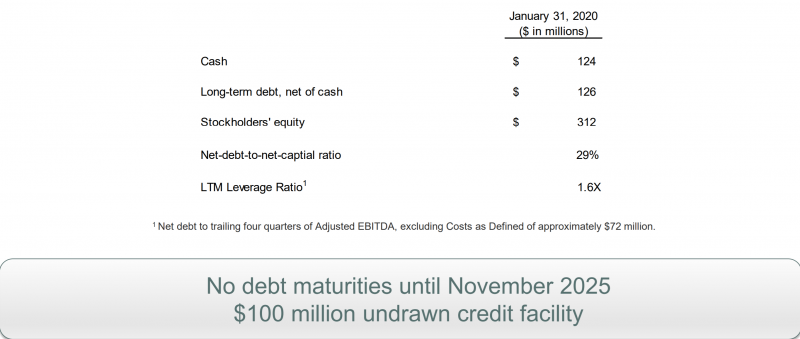

Однако у KLXE есть важное конкурентное преимущество – большой запас ликвидности. На балансе компании 124 миллиона долларов (сравните с капитализацией 20 миллионов, за 15% кэша можно в теории выкупить все акции по текущей цене). И есть еще кредитная линия на 100 миллионов долларов, правда там хитрые условия, поэтому фактическая сумма может быть меньше. При этом у компании чистый долг 126 миллионов долларов, но ключевой момент – он очень длинный, с погашением в конце 2025 года, через 5.5 лет.

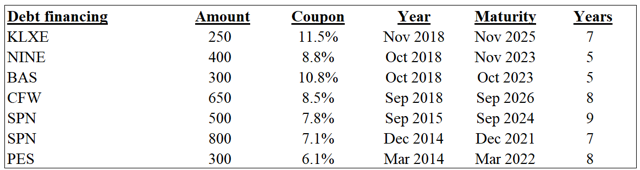

Среди публичных компаний в отрасли у KLXE почти самый длинный и при этом самый маленький долг. Иными словами, в худшем сценарии, прежде чем компания обанкротится, с рынка уйдут все конкуренты.

Важный момент – такой сценарий исключать нельзя. Дело в том, что банкротство конкурентов не всегда означает освобождение рынка – во многих случаях их активы продаются с аукциона или компания вообще продолжает работать, но уже с новыми акционерами.

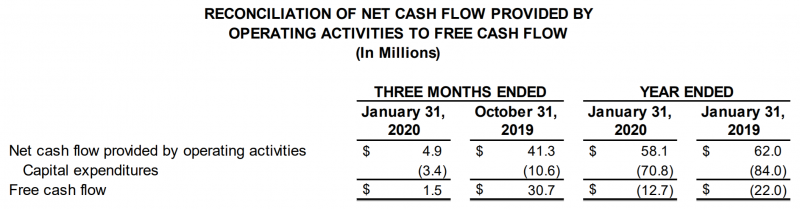

Однако с учетом запаса ликвидности KLXE может протянуть достаточно долго – в последнем квартале у компании был даже положительный FCF. KLXE платит 30 миллионов долларов процентов в год, капекс, вероятно, компания снизит до минимума. В случае ухудшения ситуации компания может агрессивно снижать расходы, она уже уволила 22% сотрудников, поэтому вряд ли операционный убыток будет большим. Т.е. можно ожидать, что хотя бы пару лет KLXE продержится даже в очень плохой ситуации на рынке – дольше, чем фактически все конкуренты на рынке.

Однако этот сценарий предполагает, что нефть останется очень дешевой, добыча сланцевиков будет резко падать и т.д. При текущей цене на нефть фактически все сланцевики работают в убыток, однако стоит ей вырасти, например, до $50, и большинство уже начнет зарабатывать.

Я не знаю, что будет с ценой на нефть и американской нефтесервисной индустрией (и никто не знает в текущих условиях), однако мне нравится соотношение потенциальной доходности к риску. В подобных случаях обычно одним их ключевых рисков являются большие допэмиссии, размывающие акционеров, однако в данной ситуации такой риск минимален – у компании много кэша на балансе и слишком маленькая капитализация, из-за чего даже большое размытие не даст большого эффекта. Есть риск, что компания станет частной – его нельзя исключать, особенно с учетом того, что состояние основателя и CEO в 100+ раз больше текущей капитализации компании, однако пока никаких разговоров об этом не было.

Сейчас и в негативном сценарии развития событий компания будет в тяжелом положении, а может даже со временем обанкротится. Однако мы пока не рассматривали хороший сценарий. Если цена нефти в обозримом будущем вырастет выше $50, или даже больше, большая часть сланцевиков станут операционно прибыльными и возобновят более активную покупку услуг нефтесервисных компаний. В этом случае котировки KLXE могут вырасти в десятки раз – ведь полтора года назад компания стоила в 40 раз дороже, и это был далеко не пик сырьевого цикла.

Иными словами, покупка акций KLXE это, по сути, длинный опцион на восстановление рынка нефти. В плохом случае акции могут обнулиться, однако в хорошем сценарии рост будет кратным, возможно даже в десятки раз. Поэтому, на мой взгляд, соотношение потенциальной доходности и риска отличное. Однако риски при этом достаточно высокие, и это важно понимать.

Еще один интересный момент – 31 марта KLXE исключили из индекса S&P 600 Small Cap (капитализация стала слишком маленькой), из-за чего в начале апреля была огромная ребалансировка среди акционеров. 3 апреля объем торгов составил около трети от капитализации компании. Выходили явно фонды, а вот кто выкупал акции пока неизвестно.

Итого

Купил небольшую позицию на прошлой неделе и на этой планирую немного увеличить. В качестве цены старта идеи фиксирую цену на закрытие торгов во вторник – 0.78. Однако позиция в любом случае останется небольшой, так как риски в идее высокие.

Update 04.05.2020

В KLXE произойдет важное корпоративное событие – объединение с другой американской нефтесервисной компанией Quintana Energy Services (QES). Считаю сделку позитивной для KLXE, не планирую продавать акции на текущем росте, возможно даже докуплю, так как риски, на мой взгляд, снизились. Ссылка на пресс-релиз.

Ключевые моменты:

- Это all-stock merger transaction, т.е. никто никому не будет платить деньги. Акции QES будут конвертированы в акции KLXE, акционеры QES получат 0.4844 акций KLXE на каждую свою акцию. Это важно, так как обе компании находятся в режиме экономии и тратить ресурсы сейчас не нужно.

- Акционеры KLXE будут владеть 59% объединенной компании, QES – 41%. Эта пропорция примерно соответствует масштабу бизнеса компаний и выглядит справедливой.

- В совете директоров 5 из 9 мест будет принадлежать бывшим членам СД KLXE, 4 из 9 – QES. При это операционное управление перейдет команде QES – CEO и CFO QES займут аналогичные позиции в объединенной компании. С учетом того, что CEO KLXE Amin Khoury недавно объявил о своей отставке по семейным причинам (он уже пожилой, 70+ лет), и он был явным лидером компании, передача управления топ-менеджменту QES также выглядит достаточно разумно.

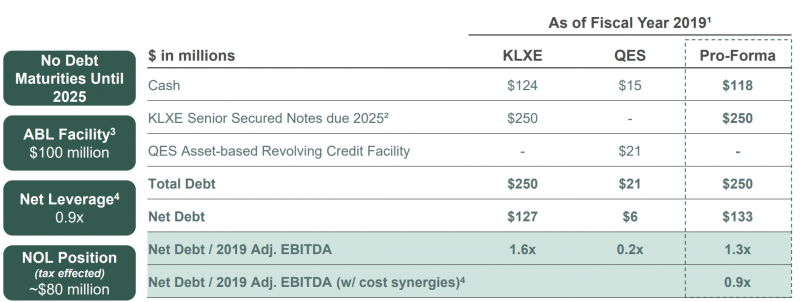

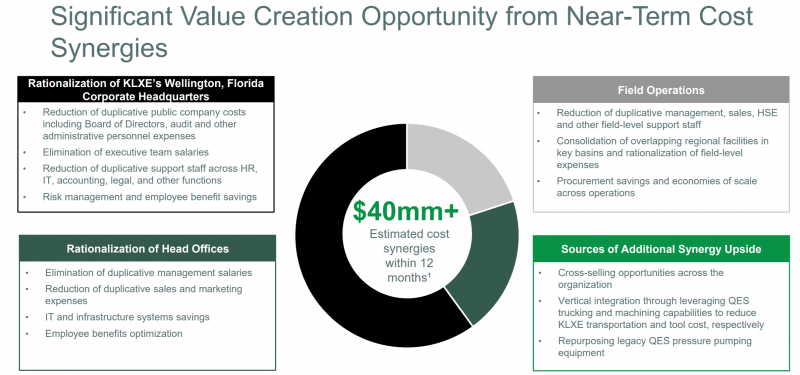

- Компании ожидают очень большую синергию – более 40 миллионов долларов. Для сравнения, их суммарная капитализация – 60 миллионов долларов. Синергия будет достигнута за счет закрытия штаб-квартиры KLXE во Флориде, головной офис теперь будет в Хьюстоне, на базе штаб-квартиры QES, а также устранения дублирующих функций, локальных офисов и т.д.

- У KLXE MCap 30 млн, EV 150 млн, но при этом около 100 млн кэша на балансе, а весь долг погашается только в 2025 году. У QES MCap 30 млн, EV 60 млн, т.е. чистый долг намного меньше, но нет большого запаса ликвидности, как у KLXE. С этой точки зрения сделка также имеет хорошую синергию – ликвидности KLXE должно вполне хватить на объединенный бизнес, особенно с учетом экономии на расходах, при этом общая долговая нагрузка станет ниже.

- Объединенная компания станет одним из лидеров на рынке с широким перечнем услуг, которые она может оказывать клиентам. Суммарная выручка двух компаний в 2019 году была равна 1 млрд долларов (при суммарной капитализации 60 млн и EV 210 млн). Нефтесервисный бизнес низкомаржинальный, но если взять маржу по EBITDA 15-20%, которая была в не самом простом 2019 году, получится целевой уровень EV/EBITDA 1-1.5.

- Компании говорят, что их технологии также хорошо дополняют друг друга. Я не настолько хорошо разбираюсь в нефтесервисном бизнесе, чтобы это комментировать, если действительно будет дополнительная синергия за счет этого – тем лучше.

- Объединенная компания все еще стоит очень дешево и находится вне радаров крупных инвесторов, но в случае восстановления стоимости акций она сможет быстрее достичь большей капитализации и попасть в портфели институциональных инвесторов, которым при текущем масштабе не интересна. Также акции станут ликвиднее, что тоже плюс.

- Сделка закроется во втором полугодии 2020 года.

Напомню, что ключевой тезис покупки акций KLXE заключается в том, что если компания переживет текущий спад на рынке, то на восстановлении цикла будет стоить кратно дороже, так как сейчас стоит запредельно дешево – текущие цены предполагают высокую вероятность банкротства. При этом, на мой взгляд, запас ликвидности KLXE достаточно комфортный, чтобы пережить продолжительный спад в отрасли. С учетом того, что все долговые обязательства QES примерно равны годовой экономии расходов за счет синергии, финансовая стабильность объединенной компании станет выше, вероятность банкротства ниже, матожидание апсайда – больше.

Несколько дополнительных комментариев:

- По идее исходя из пропорции обмена акции QES должны стоит $0.63 (сейчас $0.91) либо акции KLXE почти в 1.5 раза дороже, чем текущие $1.32. Напрашивается очевидный арбитраж – шорт QES и лонг KLXE. Единственная проблема – акции QES недоступны для шорта, так что скорее всего рынок сам постепенно придет в равновесие за счет того, что акционеры QES будут перекладываться в акции KLXE, так как они выгоднее с точки зрения сделки.

- Сделка должна еще получить одобрение акционеров обеих компаний. Со стороны QES одобрение уже фактически есть – крупные держатели 75+% акций поддерживают сделку. Думаю со стороны акционеров KLXE также не возникнет преград.

- Выкупа несогласных со сделкой не будет. Если будет набран необходимый порог одобрения акционерами, то сделка состоится, а несогласные могут продать в рынок. Иногда хедж-фонды набирают крупные пакеты акций в таких случаях и начинают пытаться добавлять к сделке свои условия, но я сомневаюсь, что в данном случае это будет кому-то интересно, к тому же сделка выглядит реально как win-win. Я кстати говоря не уверен, чему равен порог одобрения, нужно будет загуглить. Если кто-то уже изучал вопрос – буду рад обсудить.

Итого – на мой взгляд сделка позитивна, продавать акции не буду, возможно даже докуплю, тем более пока пропорция цены акций в пользу акционеров KLXE.

Update 05.06.2020

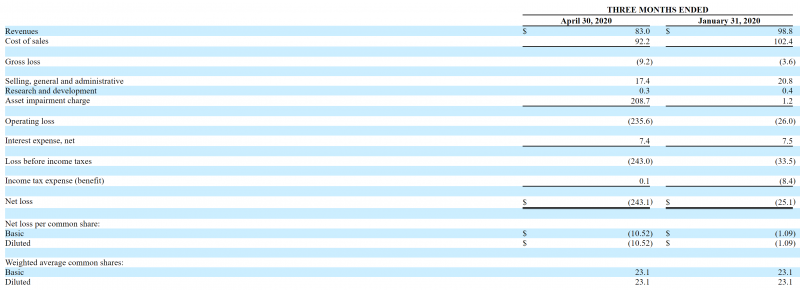

KLXE отчиталась за первый квартал 2020 финансового года, который завершился в апреле. Бизнес компании падает и формально она получила огромный убыток, который почти в 5 раз больше капитализации – выглядит удручающе. Но на самом деле отчет, на мой взгляд, хороший – буду увеличивать позицию.

Для начала посмотрим на P&L – здесь огромный убыток для масштабов компании образовался из-за обесценения основных средств на 208 млн долларов. Это бумажная статья, которая не влияет на денежный поток компании. Без учета списаний убыток составил 35 млн долларов за квартал – тоже много, но уже не так катастрофично.

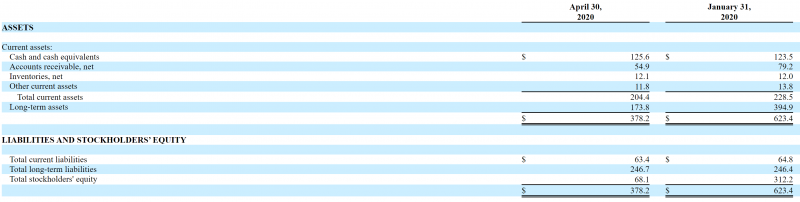

Однако если посмотреть на баланс, количество кэша на счете не только не упало, но даже немного выросло. Это очень позитивный сигнал, так как финансовая устойчивость – ключевой приоритет для компании на текущем этапе. Здесь же можно заметить, как сократилась стоимость долгосрочных активов (это в основном оборудование), обесценение которых провела компания.

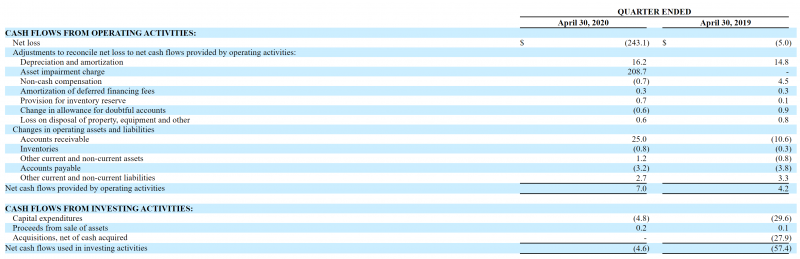

Далее денежный поток – отличный результат с учетом того, что вся отрасль находится не просто в упадке, а в депрессии. OCF 7 млн долларов, FCF 2 млн долларов. Стоит отметить, что сыграло в плюс снижение оборотного капитала (дебиторки) на 25 млн долларов, которое вряд ли повторится в будущем, но это тоже, на мой взгляд, неплохой сигнал. Одним из ключевых опасений, из-за которых я не наращивал позицию, было то, что клиенты KLXE, у которых могли быть финансовые сложности, будут затягивать с оплатой услуг, что будет вытягивать денежный поток из компании. По факту ситуация обратная, что не может не радовать.

KLXE подтвердил планы по слиянию с QES, в начале июня компании подали документы в SEC. Если посмотреть на профиль объединенной компании, количество кэша чуть-чуть упадет, но при этом бизнес почти удвоится в размере, в то время как долг и проценты по нему останутся неизменными.

Один из ключевых плюсов сделки – синергия по сокращению расходов на 40+ млн долларов в год (при суммарной капитализации компаний 80 млн долларов).

Еще несколько позитивных моментов – компания сократила персонал сильнее, чем упала выручка, за последние 9 месяцев штат уменьшился более чем вдвое. И сократит еще после объединения с QES, которое позволит закрыть штаб-квартиру KLXE во Флориде и убрать много дублирующихся функций. Кроме того, KLXE планирует капекс на 2020 год всего 8 млн долларов. Т.е. компания очень эффективно экономит кэш.

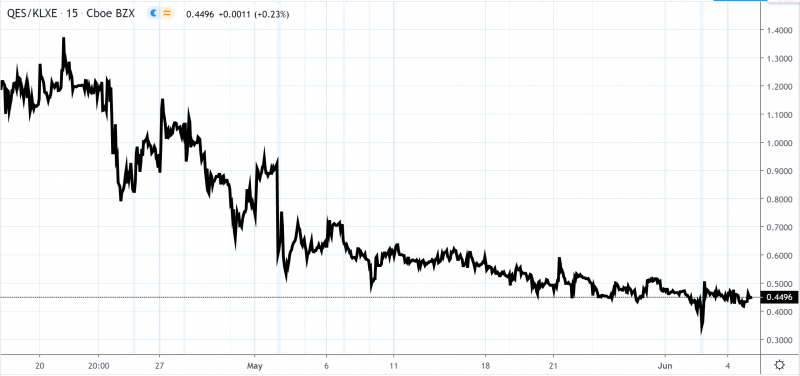

Еще один интересный момент – соотношение цен акций KLXE и QES. Ранее компании зафиксировали пропорцию обмена на уровне 0.4844 акций KLXE за одну акцию QES. Изначально акции QES торговались с заметной премией к KLXE, что создавало потенциальную возможность для арбитража, однако доступность акций QES для шорта была ограниченной. Сейчас сложилась обратная ситуация – уже KLXE торгуется с премией, причем значительной – по цене закрытия торгов в четверг она составляет уже 15% (на графике последнее значение немного некорректно, соотношение уже 0.42).

С момента публикации идеи акции KLXE выросли уже на 173%, однако на мой взгляд у них есть еще кратный апсайд, если нефтяной рынок продолжит восстановление. После отчета я решил докупить позицию, причем сделаю это частично через акции QES – на мой взгляд вероятность отмены сделки низкая, а дополнительный апсайд 15% лишним не будет. Стоит учесть, что акции QES не очень ликвидны по меркам американского рынка – их дневной оборот около 50-100 тысяч долларов.

Не буду открывать новую инвест идею по покупке акций QES, так как она будет полностью дублировать KLXE. К тому же я ожидаю, что соотношение может значительно колебаться и, возможно, я буду неоднократно перекладываться из QES в KLXE и обратно, если соотношение цены акций будет сильно колебаться.

Для тех, кто не хочет брать риск (который все еще значительный) обычной длинной позиции, есть менее рискованный вариант арбитража – лонг QES, шорт KLXE. По ценам на закрытие четверга он должен принести около 15% в долларах. Шорт KLXE стоит недорого, 2.5% годовых. Компании планируют закрыть сделку в этом году, если брать интервал 3-6 месяцев, получится доходность 30-60% годовых, очень хороший результат. Я завтра или на следующей неделе понаблюдаю за динамикой акций QES и KLXE и спредом в стакане QES, возможно, открою отдельную арбитражную идею.

Update 07.07.20

Небольшой апдейт по позиции для прозрачности картины. Выше писал про возможность арбитража, не буду его оформлять как отдельную идею, но коротко напишу, как ее использую.

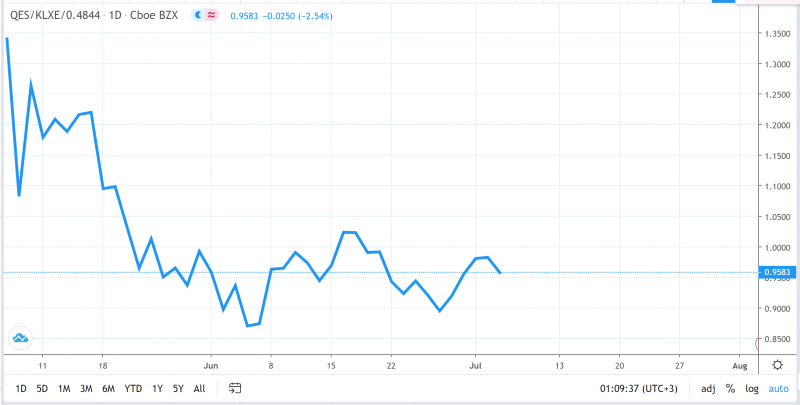

Я периодически перекладываюсь из KLXE в QES и обратно, так как соотношение цен акций довольно волатильно. Базовая логика – когда соотношение цен близко к предстоящей пропорции обмена – держу KLXE. А если соотношение QES/KLXE/0.4844 падает ниже 0.95 и особенно в район 0.9, перекладываюсь в QES, так как это предполагает дополнительный апсайд 5-10% к идее. Ниже график с динамикой соотношения акций.

Стоит учитывать, что акции QES имеют очень низкую ликвидность, а сделки с ними (как и с акциями KLXE), имеют высокую комиссию (в сумме около 1% за транзакцию обмена одной позиции на другую), поэтому заниматься трейдингом и ловить изменения по 1-2% точно не стоит. Но когда спред становится большим и в стакане QES есть ликвидность, чтобы его реализовать, такая транзакция может иметь смысл. В доходности идеи эти действия никак не учитываю.

Update 30.07.2020

Сразу две новости:

- KLXE сделал обратный сплит акций 1-5. Т.е. акций стало в 5 раз меньше и каждая акция стала стоить в 5 раз дороже. Некоторые российские брокеры показали рост акций почти на 400% в день сплита, это, естественно, некорректно.

- Почти сразу после этого KLXE и QES объявили о закрытии сделки по объединению компаний.

До закрытия сделки я несколько раз перекладывался из KLXE в QES и обратно и в какой-то момент даже шортил QES и увеличил позицию в KLXE, так как пропорция стоимости акций была волатильна и менялась от дисконта QES около 10% до премии более 5%. Из-за этого сложно понять, какая сейчас средняя цена акций, пока не подбивал все транзакции, но в любом случае продавать позицию пока не планирую. Объединенная компания должна отчитаться в конце августа-начале сентября, будет интересно посмотреть на отчет.

Update 04.09.20

В среду после закрытия рынка KLXE уже в качестве объединенной с QES компанией отчитался за второй квартал. Правда сделка по объединению с QES закрылась только 28 июля, поэтому в текущий отчет попали фактически только результаты исходного бизнеса KLXE.

Отчет был достаточно негативным. Выручка оказалась почти вдвое ниже ожиданий рынка, а убыток на акцию был хоть и меньше консенсуса, но все равно очень большим. Правда из-за сделки в этом квартале было много разовых факторов, поэтому он не особо релевантен.

По сравнению с прошлым кварталом выручка упала более чем вдвое, скорректированная EBITDA ушла в минус. По сравнению с прошлым годом показатели лучше даже не смотреть – падение выручки около 80%.

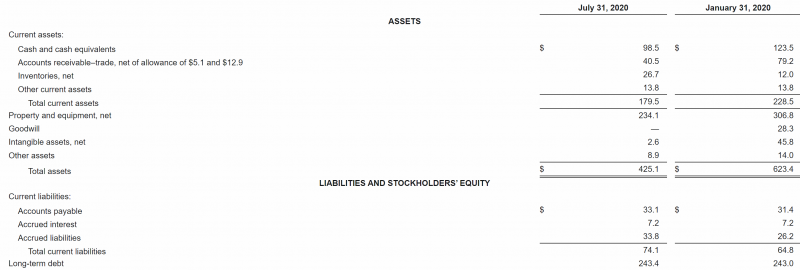

По сравнению с началом года количество кэша на балансе сократилось на 25 млн долларов – достаточно много. Тем не менее текущая ликвидность составляет 99 млн долларов кэша на балансе + 15 млн неиспользованной кредитной линии, что с учетом сильно уменьшившегося размера бизнеса должно давать достаточный запас прочности, чтобы пережить как минимум еще несколько очень плохих кварталов.

Текущий квартал, хоть и выглядит негативным, в целом не дает большого количества информации о бизнесе. Бизнес QES в нем еще не учтен, а провал показателей можно было ожидать исходя из того, что американские нефтяные компании резко срезали капексы. Кроме того, непонятно, какая динамика в бизнесе QES – менеджмент ничего не сказал про это на звонке или в пресс-релизе.

Более интересным будет следующий отчет, так как он должен показать реальное положение дел в объединенном бизнесе, плюс из него должно стать понятно, начала ли восстанавливаться нефтедобывающая активности в США. Также на звонке менеджмент сказал, что объединенная компания уже экономит 18 млн долларов в год за счет устранения дублирующихся функций из потенциальных 40 млн при объединенном и оптимизированном бизнесе – это хороший сигнал.

Относительно локальных пиковых значений в июне значений акции KLXE упали уже более чем вдвое, хотя они все еще заметно выше, чем на дне в апреле этого года.

Я пока не планирую ничего делать с позицией – буду ждать следующего отчета и там принимать решение о дальнейших шагах, когда будет более полная информация об объединенной компании. Важно понимать, что идея имеет высокий уровень риска и в значительной степени является венчурной – если кризис в отрасли надолго затянется, то вероятен любой сценарий с бизнесом вплоть до банкротства. Однако в позитивном сценарии рост может быть кратным и на мой взгляд пока перевешивает риски.

Update 09.12.2020

Компания отчиталась за третий квартал, который заканчивается на месяц позже календарного, в октябре. Отчет был значительно лучше ожиданий рынка по выручке и немного хуже по прибыли, но в данном случае она не очень релевантна.

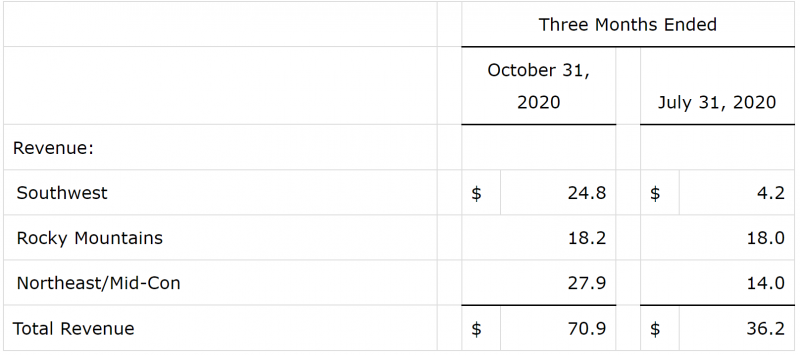

По сравнению с прошлым кварталом выручка формально удвоилась, но отчет за прошлый квартал не учитывает показатели QES, реальный рост составил 30%, что тоже весьма неплохо. Год к году п-прежнему большой спад, но это вполне ожидаемо с текущей конъюнктурой рынка.

Менеджмент на звонке сказал, что в ноябре-декабре у компании будет замедление из-за праздников (день благодарения и рождество), но в январе ожидают значительный рост и в целом видят улучшение трендов на рынке с точки зрения объема бурения и сопутствующих работ на месторождениях. В то же время цены на услуги остаются под давлением, так как многие компании на рынке демпингуют, пытаясь получить хотя бы какие-то заказы и выжить.

Из плюсов – сокращение расходов на 40 млн в годовом выражении за счет оптимизации и устранения дублирующихся функций уже по факту завершено (т.е. компания экономит примерно по 3.5 млн долларов в месяц), и ожидается еще экономия около 6 млн в годовом выражении.

Акции KLXE показывают очень высокую волатильность – до конца октября они сильно падали после резкого роста в мае-июне и в моменте дошли почти до мартовских минимумов, однако за последний месяц почти удвоились.

Менеджмент компании по-прежнему говорит о том, что главный приоритет – сохранить кэш в течение текущего спада, и что объединенная компания сможет стать центром консолидации текущего очень разрозненного рынка и значительно вырасти на восстановлении спроса. Идея остается очень волатильной и рискованной, если восстановления рынка сервисных услуг для нефтянки в США затянется, у компании могут возникнуть финансовые сложности. Однако в хорошем сценарии апсайд роста в 5-10 или даже больше раз вполне реален, поэтому текущую небольшую позицию пока планирую держать дальше как длинный опцион на восстановление рынка нефти.

Update 16.04.2021

В среду после закрытия торгов KLXE отчиталась за квартал, который закончился 31 января. На первый взгляд отчет не предвещал ничего плохого – выручка была выше ожиданий и значимо выросла к предыдущему кварталу, и хотя убыток был больше прогноза аналитиков, это на первый взгляд не так критично на текущем этапе в условиях восстановления конъюнктуры рынка нефти.

Проблема в том, что рост цен на нефть пока слабо отражается на бизнесе нефтесервисных компаний. Нефтегазовые компании сейчас фокусируются на FCF, выплате долгов и дивидендах, и оптимизируют свои капитальные расходы. А небольшие нефтесервисные компании в этих условиях продолжают демпинговать. Хотя менеджмент KLXE и ранее говорил про нерациональную ценовую политику некоторых участников рынка, в этот раз эта мысль проходила красной линией в ходе всего общения с инвесторами, что, вероятно, и привело к такой негативной реакции котировок.

Также было еще несколько негативных моментов. Во-первых, FCF за квартал составил -$30 млн – это много для компании, которая после сегодняшнего падения стоит менее $100 млн. Хотя отрицательный FCF отчасти вызван выплатой $15 млн процентов по займу, которая происходит раз в пол года, и разовым платежом на $4 млн по старой сделке, еще несколько подобных кварталов могут привести к финансовым сложностям, так как на балансе сейчас $47 млн, а общая ликвидность с учетом кредитной линии – $82 млн.

Во-вторых, один из клиентов KLXE в прошедшем квартале подал заявление на банкротство и у компании осталось невыполненное обязательство на $4.6 млн. Менеджмент говорит, что ожидает получить выплату всей или большей части суммы от страховой, и это скорее разовая история, так как большинство клиентов KLXE – достаточно крупные компании с устойчивым балансом, все равно это значимые деньги в масштабах бизнеса (5% текущей капитализации).

В-третьих, аномальные холода в феврале, которые были в Техасе и в целом в центральной части страны, фактически остановили бизнес компании на неделю, что окажет значимый негативный эффект на показатели в текущем квартале.

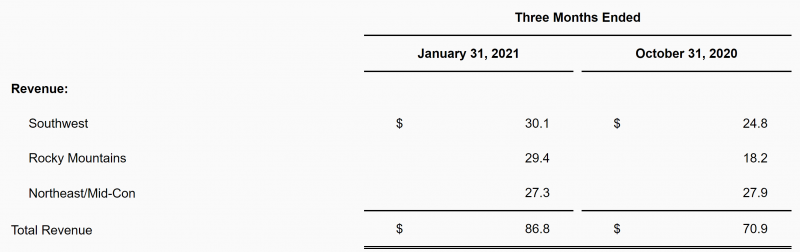

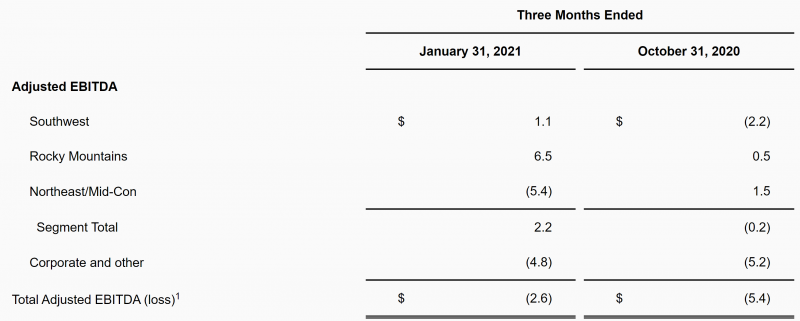

Из позитивного – бизнес все-таки постепенно восстанавливается после глубокого спада в прошлом году и экономика улучшается даже с учетом списания из-за банкротства контрагента, а без него Adjusted EBITDA за квартал была бы положительной. Особенно заметный прогресс на территории Rocky Mountains (гористая территория к северу от Техаса).

В общем по итогам отчета можно сказать, что риски в идее выросли – если текущая плохая конъюнктура на нефтесервисном рынке продлится достаточно долго, то через 9-12 месяцев у компании могут возникнуть сложности с ликвидностью и, возможно, придется привлекать внешнее финансирование, что будет весьма непросто сделать. Хотя вероятность такой ситуации, на мой взгляд, пока не очень высокая, так как большинство компаний сектора находятся в более тяжелой ситуации и начнут банкротиться раньше, ее нельзя исключать.

При этом долгосрочно сохраняется кратный апсайд в случае нормализации ситуации на нефтесервисном рынке. Также в силе долгосрочный тезис, что нефтесервисный рынок остается очень разрозненным и неэффективным, и KLXE может стать одной из компаний, которая консолидирует его. К тому же менеджмент подчеркивает, что на рынке нефтегазовых компаний консолидация уже вовсю идет и им удобнее работать с более крупными компаниями формата KLXE, которые могут одновременно предоставлять широкий спектр услуг в разных географиях.

Я держу текущую позицию, возможно увеличу ее на 10-20%, но много докупать не планирую – как писал с самого начала, в идее высокие риски, поэтому выделяю на нее ограниченную долю портфеля. К тому же несмотря на вчерашнее падение акции выросли с момента открытия позиции на 167%.

Update 11.06.2021

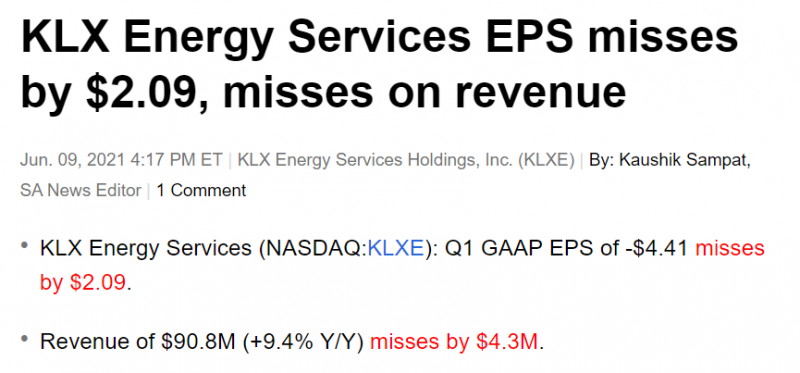

KLXE в среду отчиталасьза период, закончившийся 30 апреля. Отчет был хуже ожиданий, на чем акции обвалились более чем на 20%.

После прошлого отчета была похожая реакция, когда акции резко упали, но затем начали отрастать.

KLXE ссылается на заморозки в Техасе в феврале, из-за которых большая часть активностей была остановлена и одна неделя работы почти выпала, а также продолжение в целом сложной ситуации в индустрии из-за низкой консолидации и нерациональной ценовой конкуренции. В то же время менеджмент говорит о том, что ситуации понемногу улучшается, ожидает рост выручки на 15-20% в следующем квартале и выход в 0 по adjusted EBITDA.

У компании сейчас $38 млн кэша и $79 млн общей ликвидности, что в целом оставляет запас прочности, если негативная конъюнктура продолжится. За прошедший квартал операционный денежный поток составил -$11 млн, но дальше ситуация должна улучшиться, к тому же менеджмент говорит о дополнительной экономии. В то же время нельзя исключать сценарий, что кэш и ликвидность продолжат таять и в какой-то момент приведут к финансовым проблемам компании.

Интересный момент, что на звонке с инвесторами не было ни одного вопроса – похоже даже немногочисленные аналитики, которые ее покрывают, перестали особо интересоваться бизнесом. Это может быть как признаком того, что где-то близко дно и дальше ситуация будет улучшаться, так и предвестником дальнейших проблем во всем секторе.

Менеджмент по-прежнему говорит про долгосрочный потенциал консолидации индустрии и скорее всего рано или поздно это случится, вопрос лишь в сроках и, соответственно, сможет ли KLXE от этого выиграть. Пока у компании еще достаточно времени (погашать/рефинансировать большой долг нужно только в 2025 году), но чем дольше продлится текущая негативная конъюнктура, тем выше риски.

Я пока продолжаю держать позицию, по-прежнему считаю ее венчурной ставкой на восстановление рынка с кратным апсайдом в позитивном сценарии, но нужно учитывать, что риски также весьма высокие, поэтому позиция небольшая и увеличивать пока не планирую.

Закрытие позиции 10.09.21

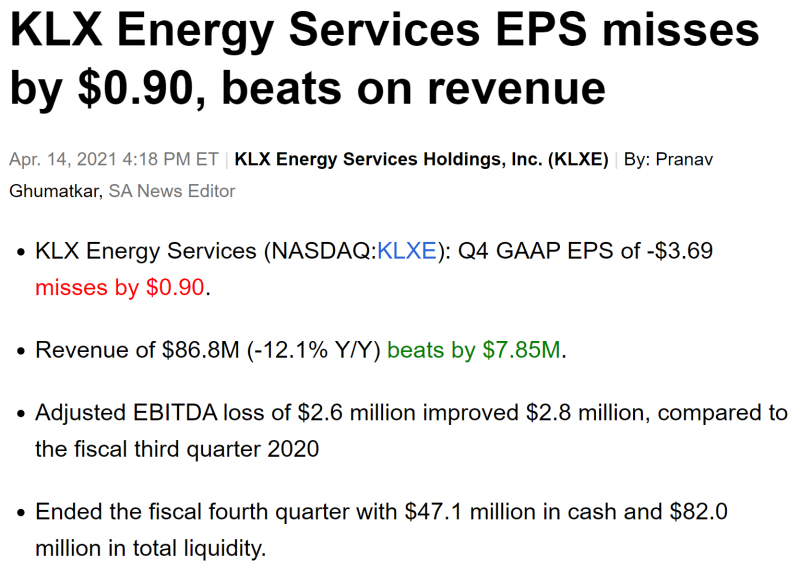

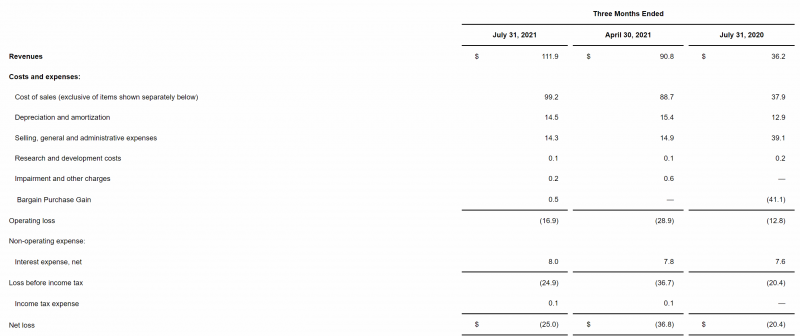

KLXE вчера отчитался за квартал, который закончился 31 июля. Выручка и прибыль были чуть лучше ожиданий рынка. Также компания вышла в символический плюс по Adjusted EBITDA после убытков, вызванных пандемией.

Акции отреагировали на отчет достаточно нейтрально

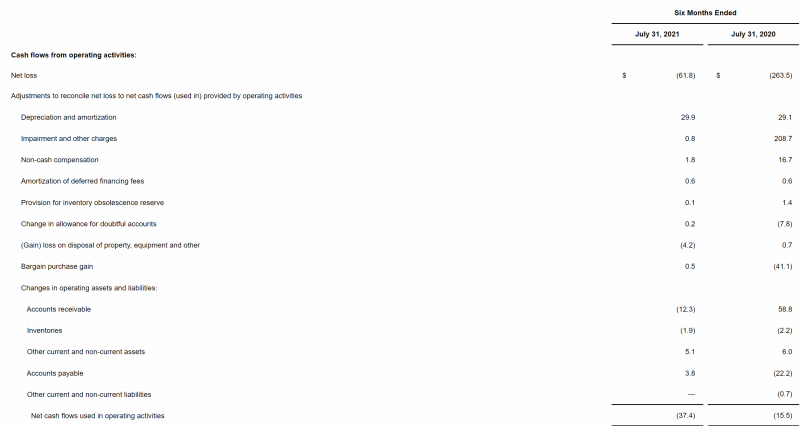

На мой взгляд отчет плохой, так как у компании был большой отрицательный FCF – около 25 млн долларов за квартал. Такой результат вызван в основном выплатой процентных платежей в размере $15 млн и увеличением оборотного капитала на $10 млн.

Проблема в том, что запас кэша и доступная ликвидность компании быстро снижаются, и при текущем уровне уже возникают значимые риски финансовых сложностей. Сейчас общая ликвидность составляет $57 млн, из которых $39 млн кэш, а остальное – кредитная линия. При этом уже в ноябре предстоит очередная выплата $15 млн процентов по долгу, а для восстановления бизнеса и увеличения выручки требуется рост оборотного капитала.

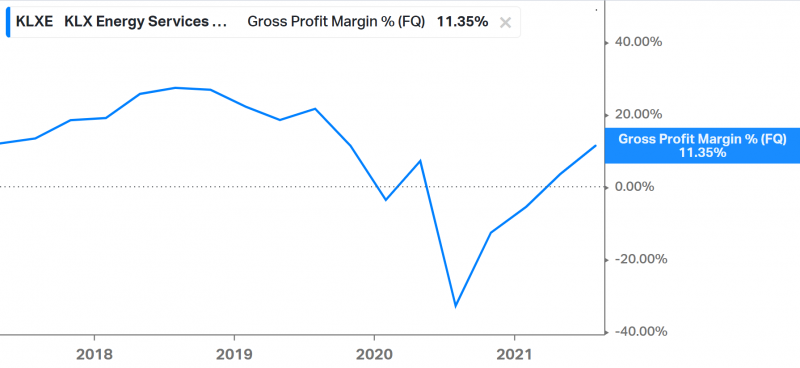

Валовая маржинальность бизнеса восстанавливается, и на звонке с инвесторами менеджмент сказал, что компания постепенно повышает цены на свои услуги, но в то же время сталкивается с ростом издержек, так как в США дефицит рабочей силы и стоимость труда растет. При этом компания ранее проводила большие сокращения и в целом находится в режиме жесткой экономии, что будет осложнять найм и удержание сотрудников.

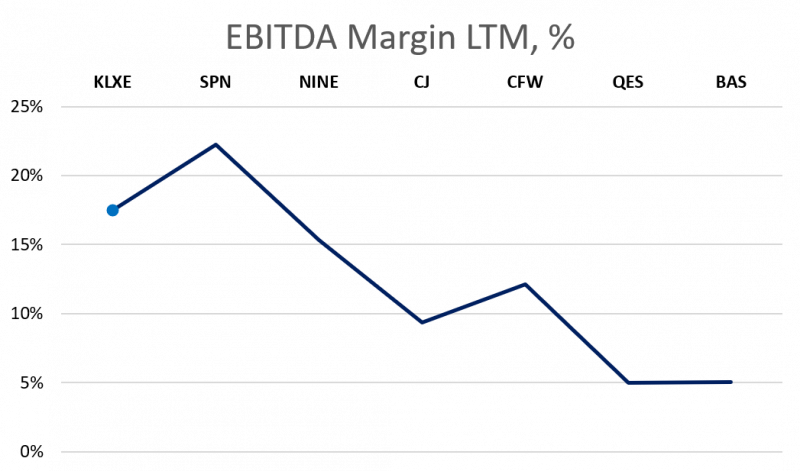

У KLXE $14 млн SG&A расходов (которые уже некуда оптимизировать) и $8 млн процентных платежей в квартал. И еще компания прогнозирует годовой капекс на уровне $14-16 млн (правда часть может покрываться продажей оборудования). Чтобы выйти ноль по FCF, компании нужно около $170 млн квартальной выручки с маржинальностью 15%+ – оба показателя должны вырасти еще на 30-50%+, чтобы достигнуть целевых уровней. Это достаточно много – например, NINE (конкурент KLXE) ожидает “двузначный” рост выручки квартал к кварталу в Q3, т.е. вероятно в интервале 10-20%. Таким образом, текущими темпами KLXE может понадобиться еще минимум 2-3 квартала, чтобы просто выйти в ноль по FCF. Менеджмент на звонке тоже говорил, что это, вероятно, произойдет только в 2022 году.

После отчета решил грубо прикинуть, насколько вообще реалистично, что KLXE выйдет из текущего тяжелого положения:

- Через два года у компании заканчивается кредитная линия, из которой сейчас использовано $30 млн.

- Через 4 года, 1 ноября 2025, должно быть погашение основного долга на $250 млн. Он, кстати, торгуется примерно по 73% от номинала с ожидаемым мусорным рейтингом ССС+.

- Еще за это время предстоит выплата $135 млн процентных платежей и еще немного процентов по кредитной линии, возьмем грубо $140 млн.

- Кроме того, компании явно будет необходим капекс, на 2021 год прогноз $14-16 млн, но это режим жесткой экономии и недоинвестирования, как у Мечела. В хорошие времена только KLXE (без QES) тратил по $20-30 млн в квартал на капекс, правда тогда компания активно росла. Предположим консервативно, что средний капекс за год составит $25 млн или $100 млн за 4 года.

- Итого, на обслуживание, погашение кредитной линии и капекс компании нужно будет заработать как минимум $270 млн EBITDA, и еще $250 млн, чтобы погасить основной долг.

Поднял для интереса старый анализ KLXE от 2019 года, еще до слияния с QES. Тогда EBITDA margin была чуть больше 15%, в то время как у QES только 5%. Сейчас EBITDA нулевая. Средняя по компаниям в секторе была около 10%, думаю можно взять этот уровень за основу.

Текущий ранрейт выручки по итогам прошедшего квартала – $440 млн в год. Чтобы просто покрывать проценты и консервативный капекс, выручка должна вырасти еще на 50%, что, в целом, вполне реалистично. Но чтобы погасить основной долг за 4 года, нужен рост выручки уже х2.5, что выглядит очень оптимистично. При этом у компании уже нет ресурсов, чтобы дешево скупать других игроков, так как запас кэша подходит к концу, а акции стоят дешево и любая сделка за акции будет предполагать значительное размытие текущих акционеров. Конечно, не обязательно гасить весь долг, если у компании будет EBITDA $100 млн+ в год, она сможет его легко рефинансировать. Но опять-таки, это весьма оптимистичные предпосылки и на рынке сейчас хватает дешевых сырьевых компаний с меньшими рисками. Та же обычка Мечела, кажется, выглядит интереснее, так как даунсайд ниже (она вряд ли полностью обнулится, компании не дадут обанкротиться), а апсайд сопоставим или даже выше в хорошем сценарии.

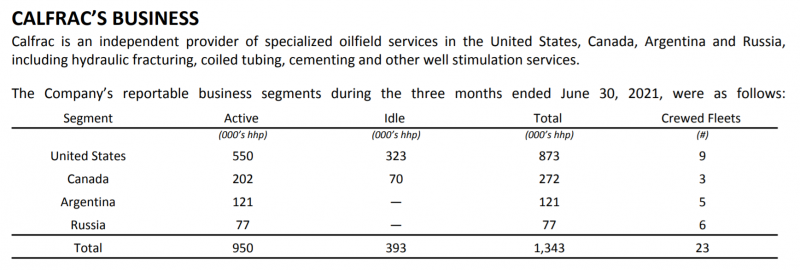

Еще один момент, который мне не понравился, когда посмотрел на других игроков на рынке в США – еще есть достаточно много простаивающих мощностей, которые могут снова стать активными при улучшении конъюнктуры. Например, у еще одной нефтесервисной компании Calfrac (тикер CFW на TSX), отчет которой дает намного большую операционную детализацию, сейчас простаивает почти 40% мощностей в США (до коронавируса было только 10%). Причем динамика пока улучшается незначительно – на 1-2% в квартал. Кстати эта компания еще работает в других странах, Россия и Аргентина приносят хорошую операционную прибыль, в то время как США убыточны.

После проделанного анализа я поменял свое мнение о KLXE и пришел к выводу, что исходный инвестиционный тезис не сработал. Несмотря на то, что половина публичных аналогов компании уже обанкротились, ситуация на рынке пока не сильно улучшилась и KLXE все еще работает с отрицательным FCF. Кроме того, за прошедшие почти 1.5 года с момента открытия идеи компания потратила большую часть своей подушки кэша, которая была ее основным конкурентным преимуществом и могла позволить стать консолидатором в отрасли, дешево скупая проблемные активы в отрасли. В текущей ситуации, на мой взгляд, речь идет уже о том, чтобы сама KLXE выжила.

Ключевой фактор, который в исходном анализе не был учтен – американские сланцевики резко изменили стратегию и теперь фокусируются на экономии и возврате капитала акционерам, а не росте добычи, как в предыдущие 10 лет. Соответственно, спрос на услуги KLXE быстро не восстановился с ростом цен на нефть и не факт, что вообще восстановится до комфортный уровней, которые были до коронавируса. И хотя этот вывод прослеживался и в предыдущих двух кварталах, сейчас еще и значительно выросла вероятность проблем с ликвидностью, что сделало всю идею сильно более рискованной.

Закрыл вчера позицию и продал акции. Несмотря на сильную коррекцию в последние месяцы от первой цены входа акции выросли на 54% за 16 месяцев, что, казалось бы, весьма неплохой результат. Правда в начале апреля 2020 года все стоило очень дешево и просто покупка S&P или Nasdaq принесла бы большую прибыль с намного меньшими рисками. Кроме того, после первой покупки я еще докупал акции по цене выше текущей, а также покупал и продавал KLXE и QES, когда между акциями был арбитраж до закрытия сделки, поэтому среднюю посчитать сложно. Судя по отчетам IB все в сумме по двум тикерам позиции закрылись примерно в ноль. По итогам идею сложно назвать успешной, но как есть.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: