SUMMARY

- KLX Energy Services (тикер KLXE на NASDAQ) – небольшая американская нефтесервисная компания, MCap 200 млн долларов, EV 350 млн долларов.

- У KLXE очень крутой менеджмент, имеющий длинную историю созданию успешных бизнесов.

- KLXE стоит крайне дешево – EV/EBITDA LTM 3.5, форвардная на конец 2019 года менее 3.

- Весь нефтесервисный бизнес в США переживает жесткий спад, акции KLXE упали в 3 раза за год, у конкурентов намного сильнее, многие на грани банкротства.

- KLXE – одна из немногих компаний в индустрии, не обремененная большим долгом, находится в отличной позиции, чтобы скупать хорошие активы по дешевым ценам и кратно вырасти на развороте цикла.

- Пока не покупаю акции компании, так как циклический спад в индустрии может еще продолжиться какое-то время, но внимательно за ними слежу, планирую взять на циклическом развороте.

KLX Energy Services (тикер KLXE на NASDAQ) – небольшая американская нефтесервисная компания, которая оказывает различные услуги для американских нефтегазовых компаний, связанных с добычей соответствующего сырья. KLX Energy Services чуть больше года назад была выделена в отдельный бизнес из другой компании и с тех пор ее акции находятся в затяжном падении и упали в трое за время пребывания в статусе независимой публичной компании. Обычно такая динамика отпугивает инвесторов и может показаться, что дела у компании идут очень плохо, однако случай KLX Energy Services является исключением и на компанию стоит обратить внимание сразу из-за нескольких факторов, которые мы разберем ниже.

История компании и менеджмент

Первое о чем стоит сказать – у компании нестандартная история. Все началось в 1987 году, когда текущий CEO Amin Khoury основал компанию B/E Aerospace (BEAV) в 1987 году. Компания не имела никакого отношения к нефтесервисному бизнесу и занималась производством различных элементов для кабин самолетов. За 30 лет BEAV выросла с нуля до многомиллиардного бизнеса и в 2017 году была продана Rockwell Collins за 8.6 млрд долларов.

За несколько лет до сделки по продаже BEAV из нее был выделен дивизион, который занимался дистрибуцией различных продуктов в авиаиндустрии, в отдельную компанию KLX Inc. В последние годы Amin Khoury с костяком команды уделял основное время развитию этого направления бизнеса и также вырастил его с нуля в большую корпорацию. В 2018 году KLX Inc. была продана Boeing за 4.25 млрд долларов.

Перед продажей KLX Inc. из нее был выделен непрофильный бизнес, начатый несколькими годами ранее, в который перешла все та же команда во главе с Amin Khoury – KLX Energy Services (KLXE). Иными словами, менеджмент KLXE имеет отличный трек рекорд выращивания и последующей продажи компаний стратегическим инвесторам. KLXE развивается по той же модели, что и предыдущие бизнесы – компания работает в сфере, где очень много мелких разрозненных игроков, скупает их по выгодной цене, интегрирует в основной бизнес, отлаживает процессы и таким образом создает крупного игрока в новой индустрии.

В целом, я не очень люблю фразы про “крутой” менеджмент, потому что они обычно достаточно абстрактны, однако в случае с KLX Energy Services их можно подтвердить конкретными фактами. В мире существует очень мало людей, которые создали несколько бизнесов стоимостью более миллиарда долларов, и Amin Khoury с командой входят в их число. Кроме того, если посмотреть на то, как устроена мотивация команды, очень сложно найти другую компанию, где интересы менеджмента настолько близко совпадают с интересами акционеров – у Amin Khoury (CEO) и Thomas McCaffrey (CFO) годовая зарплата $2 и $1, но при это опционы на 5% и 3% акций компании соответственно. Таким образом, только трекрекорда команды KLX Energy Services уже достаточно, чтобы обратить пристальное внимание на компанию.

В течение всей недолгой публичной истории KLXE менеджмент постоянно докупает акции. Недавно CEO и топ-менеджмент купили сразу 1% компании с рынка. Также стоит сказать, что Net Worth CEO Amin Khoury составляет 2.8 млрд долларов, и в случае дальнейшего падения акций он, вероятно, продолжит их покупать, создавая поддержку котировкам.

Нефтесервисная индустрия и бизнес компании

Процесс добычи нефти и газа можно разделить на три основных этапа (я не являюсь экспертом в этой сфере, поэтому некоторые вещи буду писать немного упрощенно):

Первый этап – Drilling (бурение). Чтобы добывать нефть или газ, сначала нужно пробурить скважину.

Второй этап – Completion. Нашел русский термин “закачивание”, но если упростить, это процесс подготовки пробуренной скважины к добыче нефти/газа.

Третий этап – Production, непосредственно сам процесс добычи.

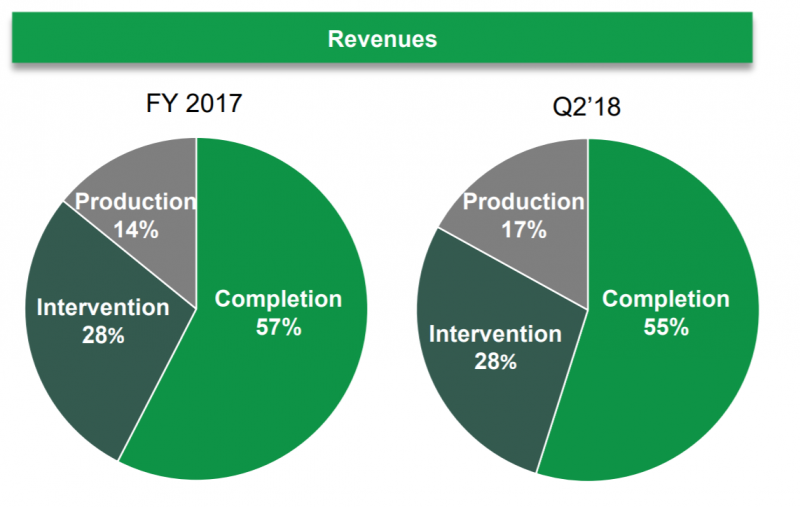

Внутри каждого этапа, естественно, есть большое количество различных услуг, которые нефтесервисные компании оказывают свои клиентам. KLX Energy Services не занимается Drilling и дает свою разбивку сегментов, которая чуть отличается от приведенной выше

Эти сегменты рынка менее капиталоемкие и не так сильно подвержены циклическим колебаниям в индустрии, как в более капиталоемком Drilling. Тем не менее бизнес KLXE также имеет ярко выраженную цикличность, связанную с активностью инвестиционной нефтедобывающих компаний. Когда цены на нефть высокие, компании активно инвестирует в увеличение добычи. Когда цены становятся низкими, клиенты KLXE, наоборот, режут капекс.

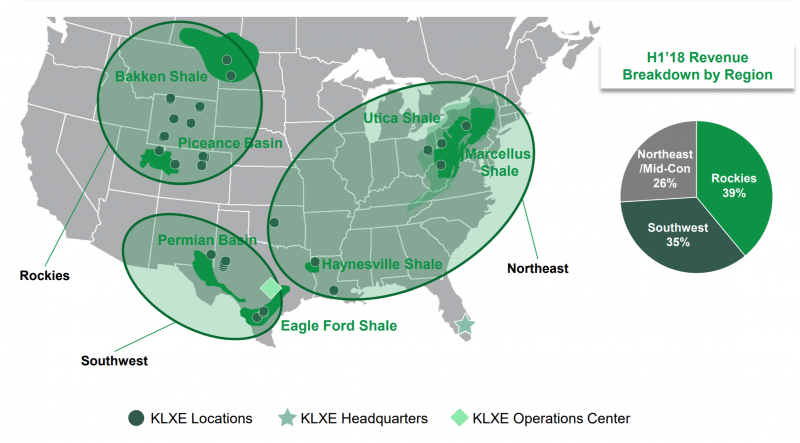

У KLXE достаточно диверсифицированный бизнес. Компания работает в трех основных нефтедобывающих регионах в США, выручка между которыми распределена примерно поровну.

У компании широкий список клиентов, среди которых есть и крупные корпорации вроде Conoco Phillips, но значительная часть бизнеса приходится на работу с небольшими сланцевыми производителями.

Нефтесервисная индустрия очень сильно распылена между различными компаниями. Есть около десятка публичных компаний, которые в той или иной степени являются конкурентами KLXE, и десятки, если не сотни небольших непубличных компаний. Сама KLXE была образована путем интеграции семи различных небольших бизнесов, а затем расширилась за счет еще нескольких поглощений.

Финансовые показатели компании и сравнение с конкурентами

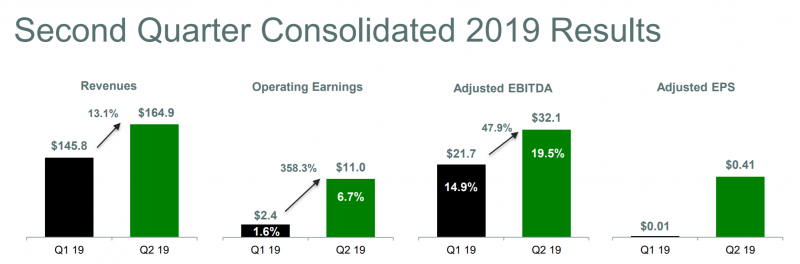

Несмотря на спад в индустрии, KLXE получает прибыль. Во втором квартале ее показатели сильно выросли к первому, отчасти из-за поглощения других компаний, но и органический рост также есть. В 3 квартале менеджмент прогнозирует рост всех показателей – выручку 170 млн долларов, Adjusted EBITDA 35 млн долларов и Adjusted EPS $0.65.

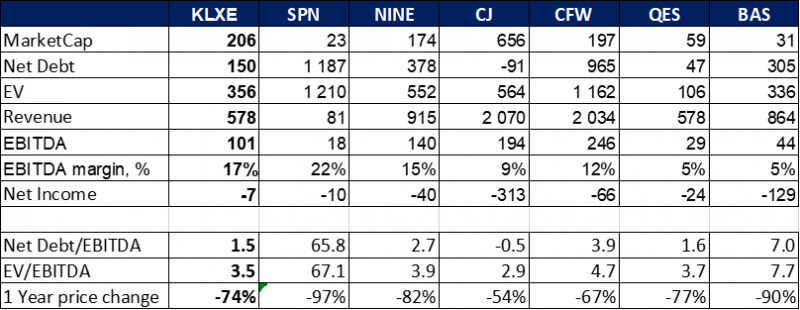

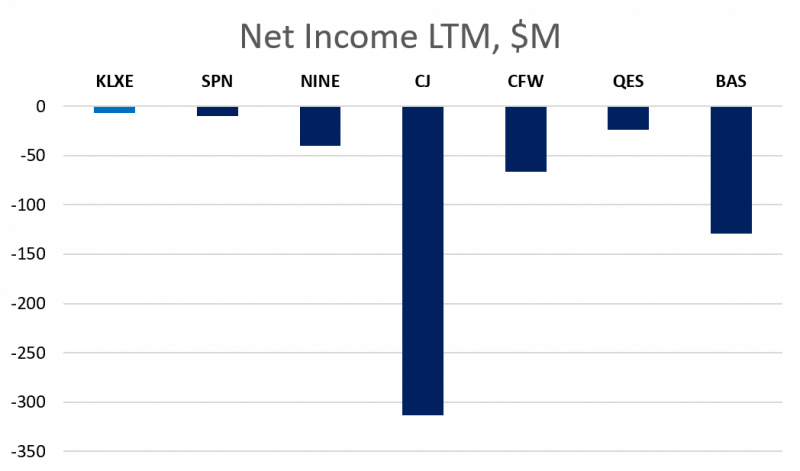

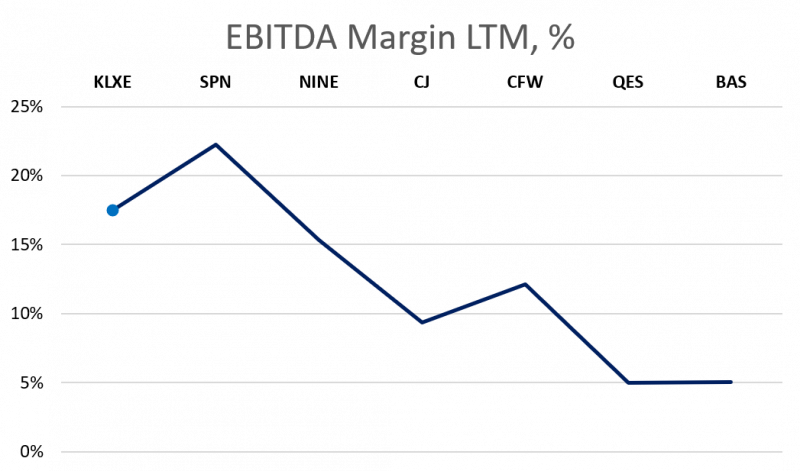

Если сравнить KLXE с конкурентами, то можно заметить, что у компании выше маржинальность, ниже LTM убытки (а в последние кварталы и вовсе прибыль) и намного ниже долговая нагрузка, чем у большинства компаний в индустрии. И в таблицу попали самые лучшие – некоторые публичные конкуренты уже прошли делистинг и находятся на грани банкротства.

ИТОГО

KLXE – отличная компания, работающая в сложной индустрии, переживающей циклический спад. Сейчас ее акции покупать рискованно, так как спад еще может продолжиться какое-то время, хотя долгосрочно цена акций уже выглядит отличной. Но после разворота цикла, который неминуемо случится, как в любой сырьевой индустрии, компания может показать кратный рост, так как стоит сейчас очень дешево, а уходящие с рынка конкуренты освобождают рынок для сильных игроков.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: