Дата: 10.11.21

Компания: Яндекс

Тикер: YNDX (ММВБ, NASDAQ)

Цена: 5982 руб. / $84.63

Тип идеи: долгосрочная идея

Комментарий: акции доступны через любых российских брокеров и Interactive Brokers

Идея

Бизнес Яндекса ранее очень подробно разобрал в ходе цикла статей на сайте:

- Часть 1 – Структура бизнеса Яндекса и подход к его оценке

- Часть 2 – Поиск, Classifieds и Медиасервисы

- Часть 3 – Такси, Драйв, Фудтех и Доставка

- Часть 4 – Маркет, Self-Driving, Дзен, Cloud, Девайсы, ClickHouse

- Часть 5 – Заключение и мнение о компании

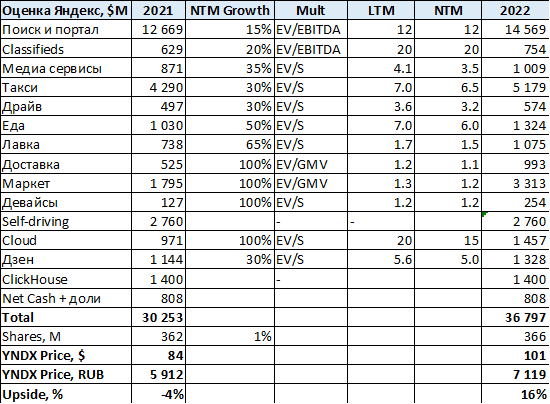

По результатам анализа и оценки каждого значимого бизнеса компании получилось, что текущая цена акций находится примерно на справедливом уровне, но с учетом того, что бизнес растет быстрыми темпами, получается апсайд около 15% на горизонте одного года:

Также продублирую основные выводы из анализа:

- Мне очень нравится бизнес Яндекса, на мой взгляд это самая интересная компания в России, у которой есть значительный потенциал для роста сразу в большом количестве направлений. Я давно слежу за бизнесом, и интересно, что после работы в компании он мне начал нравиться еще больше (чаще бывает наоборот, когда узнаешь как все устроено изнутри, а не просто смотришь отчетность и презентации для инвесторов).

- Мне не очень нравится оценка Яндекса – он стоит условно справедливо, и за счет быстрого роста бизнеса есть апсайд, но он не очень большой – по оценке выше около 16% на горизонте 1 год. Если сделать прогноз на 2-3 года, думаю при умеренно консервативных предпосылках можно и далее получить потенциальную доходность в интервале 10-20% в год, но там слишком много неизвестных, поэтому так далеко не загадываю.

- Основные риски – общая конъюнктура рынка (к которой Яндекс может быть более чувствителен, чем многие другие компании) и сильная конкуренция в E-commerce, куда компания вкладывает много денег, при этом находится в роли догоняющего и отрыв конкурентов пока достаточно большой.

- При этом в бизнесе есть большая опциональность и большое количество сценариев, в которых компания может стоить значимо дороже – в этом основное преимущество Яндекса и основная причина, почему, на мой взгляд, шортить акции не стоит.

В итоге решил купить акции пока на небольшую долю портфеля, около 2.5-3% (купил неделю назад, до публикации финальной части анализа, о чем писал в обзоре портфеля по итогам октября, но цена была близкой к текущей). Несмотря на то, что апсайд от текущей цены в базовом сценарии выглядит не очень высоким, мне нравится большое количество потенциальных позитивных драйверов, которые могут положительно повлиять на стоимость Яндекса. Буду, естественно, внимательно следить за бизнесом и периодически обновлять оценку – скорее всего каждый квартал после очередного отчета. Если в какой-то момент она станет значительно ниже справедливой стоимости по полученной модели, это может быть хорошим моментом для увеличения позиции.

P.S. Также прикрепляю файл с исходными данными и расчетами, которые использовал для оценки – можно его использовать, чтобы самостоятельно оценить компанию исходя из собственных вводных. Файл доступен для подписчиков.

2000

4000

12000

Update 15.02.2022

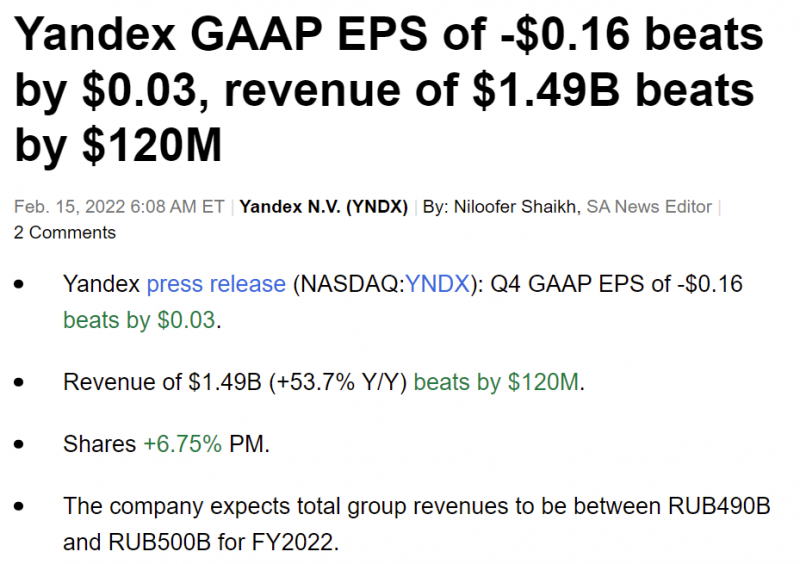

Яндекс сегодня отчитался за 2021 год. Отчет был лучше предыдущего гайденса менеджмента и ожиданий рынка, акции растут сегодня на 16%.

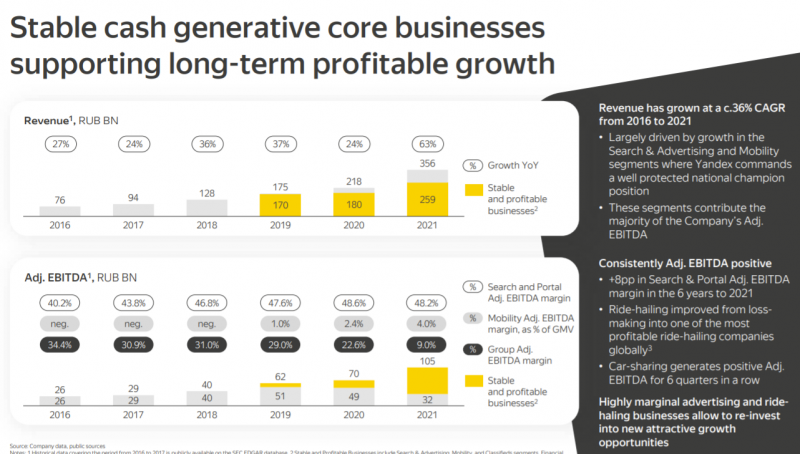

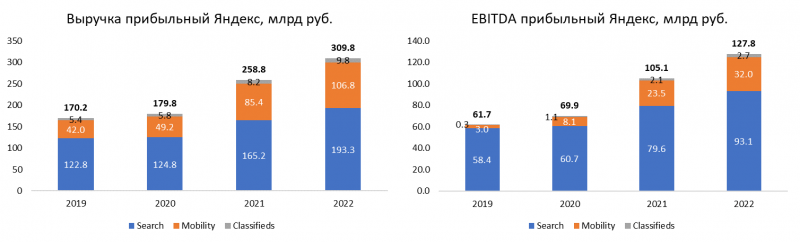

Помимо стандартных пресс-релиза, презентации к отчету и письма инвесторам (начали публиковать с прошлого квартала) Яндекс также сделал отдельную презентацию о компании, в которой подсветил долгосрочные тренды развития основных направлений бизнеса и раскрыл некоторые дополнительные метрики. Самый важный слайд ниже – на нем видно, что прибыльная часть бизнеса Яндекса отлично растет и с каждым годом генерирует все больше денег, но компания большую часть средств реинвестирует в новые направления бизнеса.

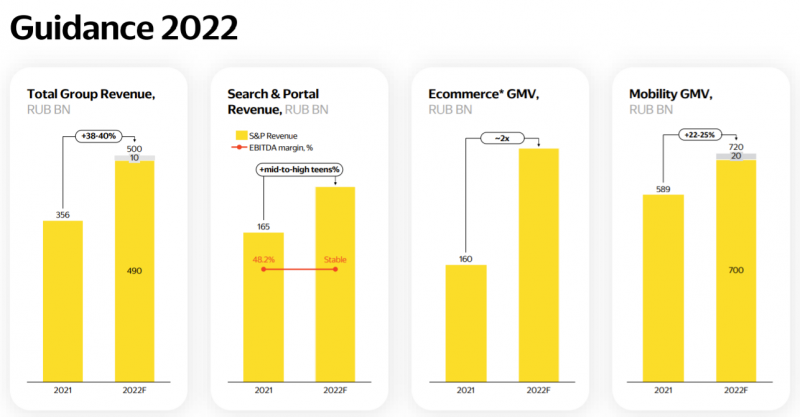

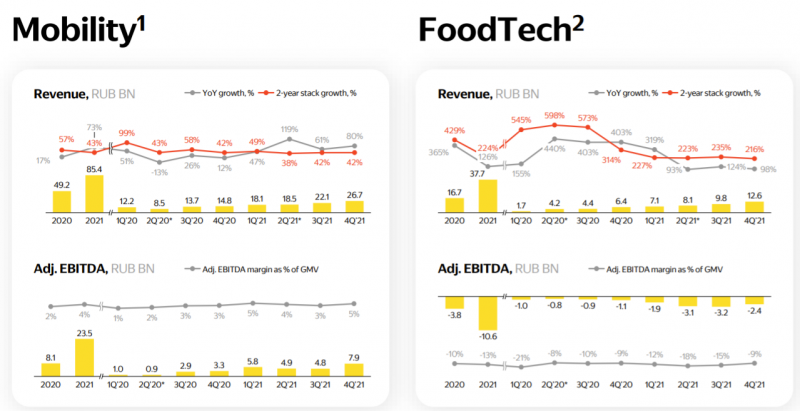

В следующем году Яндекс прогнозирует рост выручки на 38-40%. Поиск при этом вырастет на 15-20% со стабильной маржой, Mobility (Такси и Драйв) на 22-25% по GMV (но EBITDA почти на 50%, так как увеличится маржинальность). E-commerce – х2, о нем еще напишу ниже.

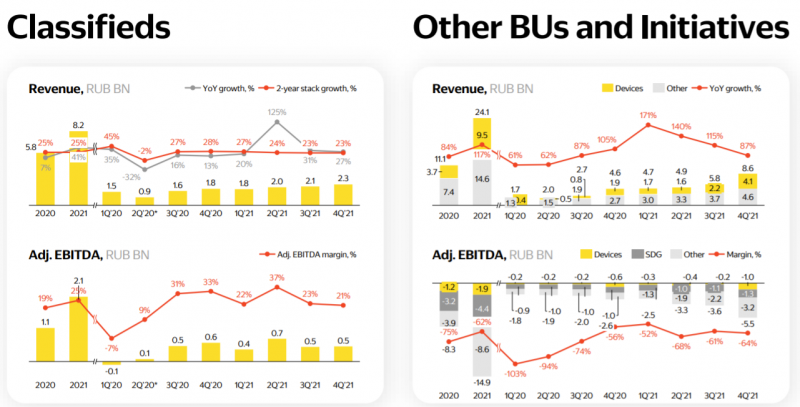

Если выделить отдельно прибыльные сегменты бизнеса, то видно, что их показатели стабильно растут с каждым годом, даже в 2020 году, когда и реклама, и такси сильно пострадали из-за пандемии.

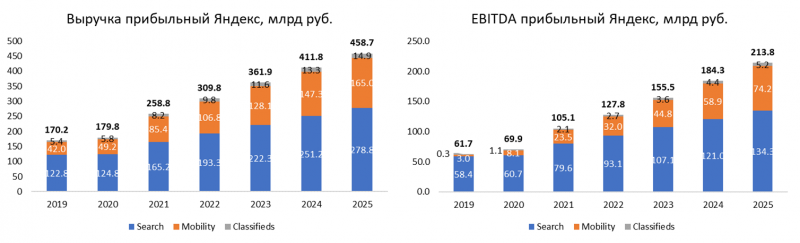

Если попробовать протянуть темпы темпы роста с постепенным замедлением, стабильной маржой в поиске и растущей в Mobility и Classifieds, то получится примерно такая картина. Classifieds будет все еще маленьким в масштабах компания, но такси вполне может вырасти до половины от EBITDA Поиска.

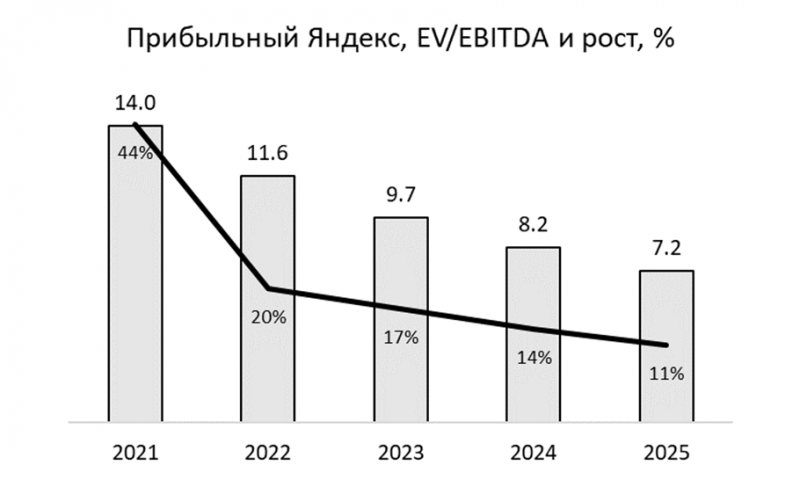

В результате получится, что прибыльный Яндекс сейчас стоит 14 EV/EBITDA, в следующей году будет стоить около 11.5, а к 2025 году мультипликатор может снизиться до 7. В Такси учитываю эффективную долю Яндекса в 71%. Это при условии, что компания закроет все убыточные направления и они будут стоить 0, чего очевидно не произойдет. В общем. выглядит достаточно дешево на мой взгляд.

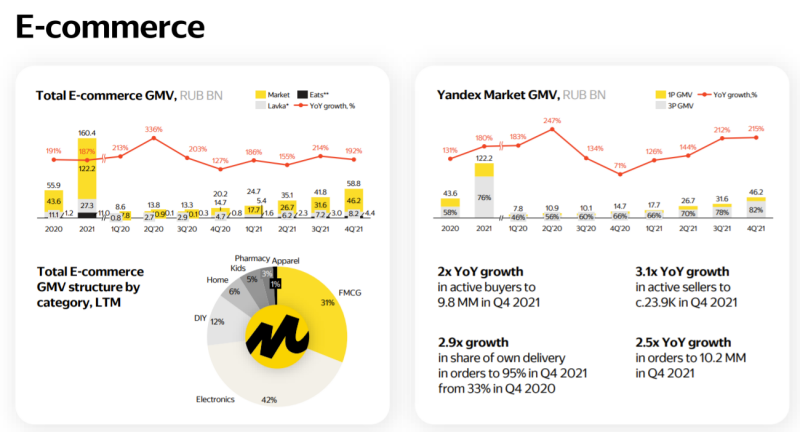

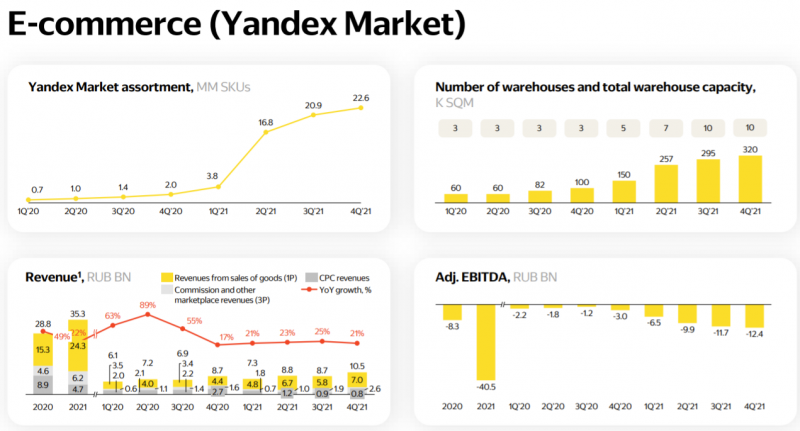

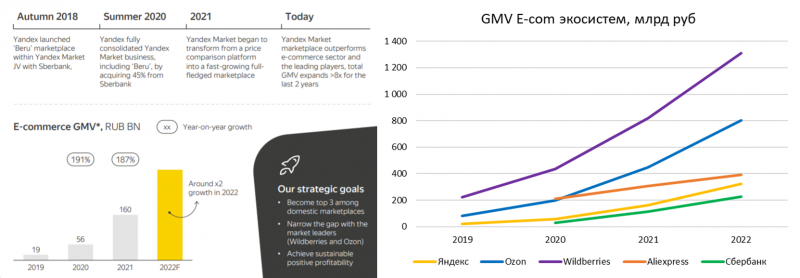

Далее коротко по убыточным направлениям бизнеса. Маркет продолжает расти быстрее, чем Озон и WB, но при этом жечь все больше денег с каждым кварталом. По словам менеджмента cash burn на e-commerce в 2022 году вырастет в пределах 20% относительно 2021, т.е. может составить около $700 млн (в 2021 году было $600 млн). В прошлом году Яндекс кратно расширил свою логистическую инфраструктуру, которой, по словам компании, должно хватить для роста в 2022 году, поэтому в этом году начнут оптимизировать экономику. В результате EBITDA как % от GMV должна значительно улучшиться, но в абсолюте все еще будут большие убытки.

Не очень хорошая новость в том, что роста в 2 раза, который прогнозирует Яндекс, недостаточно, чтобы догнать Озон и WB. Хотя они растут медленнее, разница в темпах роста не очень большая (Озон прогнозирует рост GMV на 80% в 2022 году), а текущий отрыв большой и в абсолютном выражении будет только увеличиваться. Кроме того, QoQ рост Яндекса в Q4 был хуже Озона, а весь E-commerce даже хуже WB.

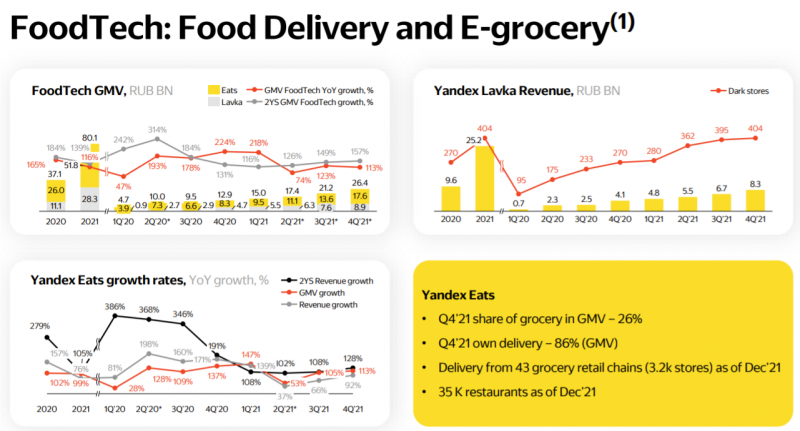

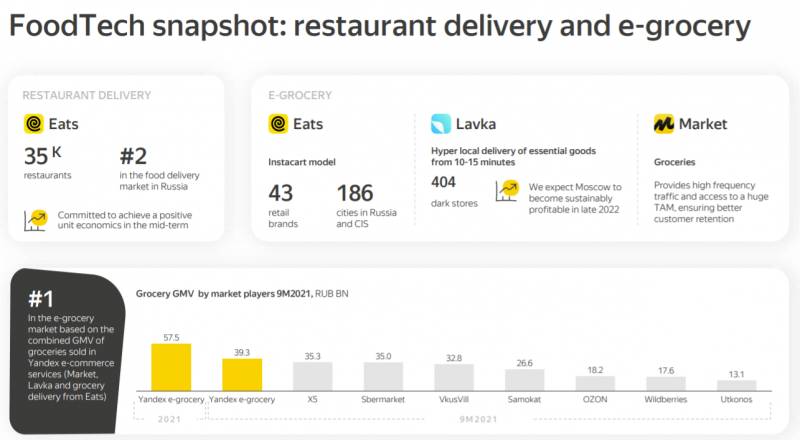

Лавка также растет достаточно медленно и сильно проигрывает Самокату, который открыл уже больше 1000 дарксторов. Из позитивных новостей только то, что убыток фудтеха в Q4 снизился. Менеджмент говорит, что к концу 2022 года Лавка должна стать операционно прибыльна в Москве и юнит-экономика уже значительно улучшается.

Яндекс говорит, что является лидером на рынке E-Grocery, но на самом деле конечно первый Сбер с большим отрывом, если сложить Сбермаркет, Самокат и E-Grocery в Delivery Club, как делает Яндекс.

В целом ситуация выглядит так, что на рынке E-commerce и E-Grocery Яндекс пока отстает от Озона / WB и Cбера соответственно, при этом тратит очень много денег, в 2022 году планирует “сжечь” примерно половину EBITDA прибыльных бизнесов. Не очень позитивная динамика для компании.

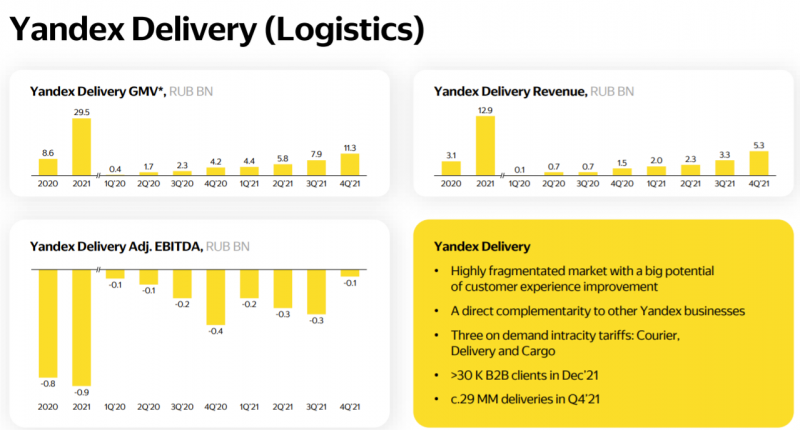

Доставка – пока достаточно маленький бизнес в масштабах компании, но очень быстро растет (х4 в 2021 году), и большой плюс, что работает по asset-light модели, поэтому требует намного меньше ресурсов, чем Маркет или Лавка. В Q4’21 EBITDA почти вышла в 0, правда это сезонно самый сильный квартал.

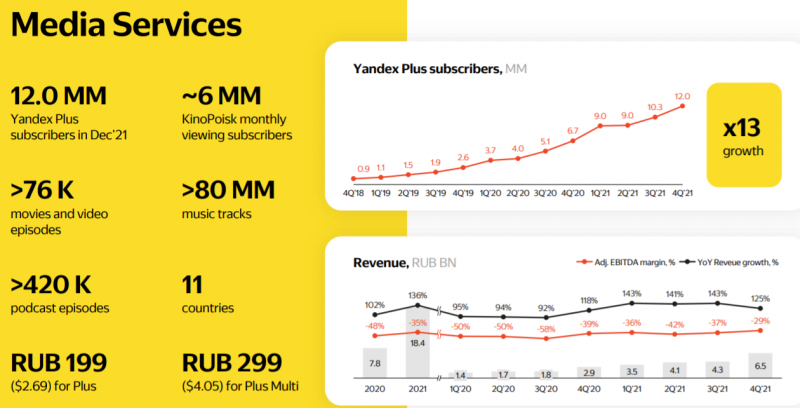

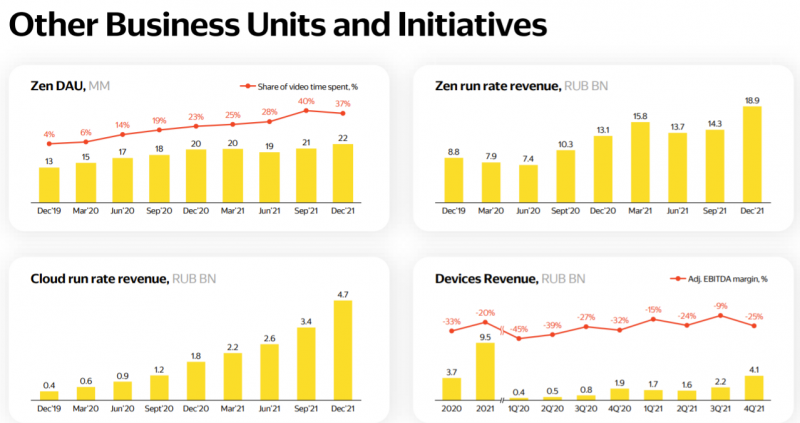

Также отлично растут Медиасервисы (уже 12 млн подписчиков Плюс) и Cloud, Медиасервисы правда при этом также растят убытки, экономику облачного сервиса отдельно Яндекс не раскрывает.

Еще можно заметить, что сильно выросли убытки от прочих бизнес-юнитов, вероятно это как минимум отчасти связано с запуском Лавки в Париже и Лондоне. С учетом того, что в материалах ничего не сказано о зарубежной экспансии Лавки, можно сделать вывод, что значимых успехов там пока нет, что также не очень позитивно.

В целом мне не очень нравится динамика в E-commerce бизнесе Яндекса и исходя из текущих вводных у меня нет уверенности, что компания сможет стать одним из лидеров рынка со стабильно положительной экономикой – это наверное основной риск инвестиций в компанию. Если наложить большой cash burn в E-commerce на возможные дополнительные затраты при запуске финтех сервисов, может получиться, что почти гарантированно в 2022 году и возможно в 2023 или даже дольше Яндекс будет тратить на убыточные бизнесы почти все доходы от прибыльных.

Но при этом компания уже стоит недорого, даже если оставить только Поиск и Такси, а помимо E-commerce есть еще много других быстрорастущих направлений вроде Доставки, Cloud, SDG и т.д., где Яндекс явный лидер рынка и долгосрочно у них отличные перспективы. Поэтому я по-прежнему считаю, что долгосрочно у бизнеса отличные перспективы и продолжу держать текущую позицию. Увеличивать пока, правда, не планирую, так как помимо рисков, присущих самому Яндексу, есть дополнительные риски российской геополитики и ужесточения американской монетарной политики, которое бьет в первую очередь по компаниям роста. Иными словами, я думаю, что долгосрочно бизнес Яндекса будет стоить значительно дороже, чем сейчас, но при этом закладываю значимую вероятность, что какой-то из рисков может реализоваться и акции перед этим еще скорректируются.

Update 29.03.2022 – закрытие позиции

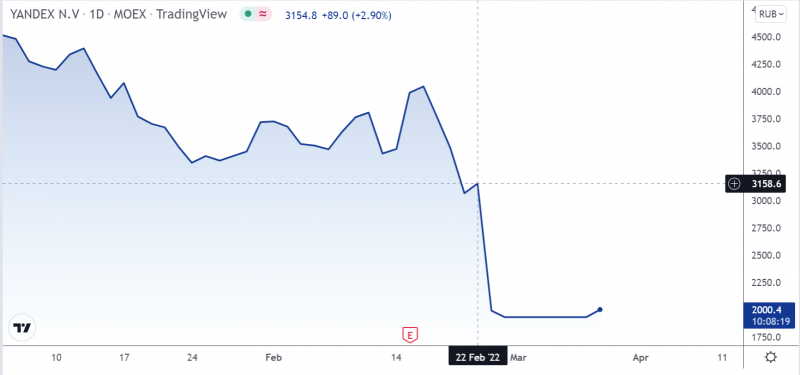

Понял, что не сделал апдейт на сайте по Яндексу. Продал акции 22 февраля, на тот момент казалось, что спекулятивно, идею не планировал закрывать.

Затем случилось 24 февраля, акции так и не откупил. Сегодня торги акциями Яндекса открылись на ММВБ после месячного перерыва небольшим ростом, но все еще намного ниже, чем были 22 февраля, где их повезло продать.

Очевидно, что сейчас значительная часть анализа и оценки, которые делались ранее, не релевантны. Сравнивать бизнесы Яндекса с зарубежными аналогами теперь нет смысла. Мультипликаторы, на которые компания могла рассчитывать в прошлой жизни до 24 февраля, теперь будут недостижимы. Формально Яндекс сейчас стоит около 6 LTM EBITDA прибыльных бизнесов + все растущие убыточные бизнесы бесплатно бонусом, что раньше было бы запредельно дешево. Но сейчас, когда компания уже не сможет привлекать дешевое финансирование с рынка, смотреть на бизнес в таком разрезе может быть не релевантно.

Более того, пока сложно сказать, как отразится на разных бизнесах Яндекса текущая ситуация. Поиск потенциально должен выиграть от снижения конкуренции на рынке рекламы в России – большинство западных сервисов были заблокированы (Meta) или заявили об остановке продажи рекламы самостоятельно (Google). Правда и сам рынок рекламы, вероятно, сильно упадет, все западные компании скорее всего уже обнулили или снизили до минимума рекламные бюджеты, да и многие российские тоже, как минимум временно из-за текущей неопределенности.

Такси должен выиграть от того, что Ситимобил планирует уйти с рынка, но при этом из-за резкого взлета стоимости автомобилей в России поездки станут дороже, а спрос на них может упасть из-за снижения уровня жизни в стране. Правда интересно, что Didi наоборот решил остаться в России, хотя ранее объявил о закрытии сервиса.

При этом субсидировать рост остальных бизнесов теперь станет сложнее, что ставит под вопрос перспективы Маркета, Лавки и других убыточных сервисов. Кроме того, у Яндекса сильно вырастут денежные расходы на оплату труда – из-за обвала акций компания теперь выплачивает в рублях деньги, которые ранее сотрудники получали, продавая свои RSU. Наконец, в отличие от почти любой другой российской компании, бизнес которой основан на локальных природных ресурсах или инфраструктуре, бизнес Яндекса построен почти целиком на людях. Сейчас огромное количество сотрудников Яндекса покинуло страну, кто-то временно, чтобы переждать неопределенность, но многие уже не вернутся. Это будет значительным ударом по компании, так как нанимать квалифицированные кадры станет сложнее и дороже.

Я пока не планирую покупать акции и дождусь ближайшего отчета, чтобы посмотреть на влияние сложившейся ситуации на бизнес и послушать планы менеджмента. Идею закрываю, так как в качестве идей на сайте указываю только актуальные позиции в портфеле. Если брать цену, по которой получилось закрыть позицию (около 3100 рублей или $40), то убыток получился 53% в долларах (чуть меньше 50% в рублях). От текущей цены (чуть более 2000 рублей или около $24) убыток в районе 65% в рублях и 70%+ в долларах.

В общем, идея получилось явно неудачной, так как инвестиции в компании типа Яндекса (особенно по оценке, которая была на момент идеи) – это ставка на светлое будущее, в котором инвесторы готовы к долгосрочным инвестициям в технологии и сервисы, которые двигают мир вперед. Сейчас в мире другая ситуация, а в России, очевидно, другие приоритеты на государственном уровне, поэтому инвестиции в компании вроде Яндекса сейчас не так актуальны. При этом акции сильно упали в цене и стоят уже очень дешево, возможно в них тоже есть идея, но сам тезис будет уже совсем другим, поэтому если решу купить акции – открою новую идею.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: