Summary

Дата: 12.02.21

Компания: Tremor International Ltd

Тикер: TRMR (LSE)

Цена: 620 GBX (6.20 GBP)

Тип идеи: долгосрочная идея

Комментарий: акции доступны через Interactive Brokers

Tremor International Ltd – израильская технологическая компания по созданию рекламного софта, бизнес которой растет быстрыми темпами и стоит она значительно дешевле аналогов на американском рынке.

Идея

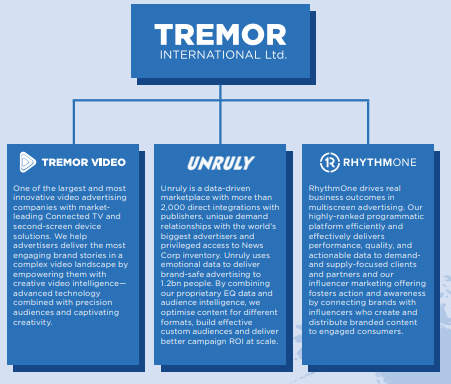

Tremor International Ltd (TRMR на LSE) – технологическая рекламная компания. В 2015 и 2017 сделала ряд важных приобретений, что позволило ей создать рекламную платформу, которой пользуются как рекламодатели, так и клиенты.

Продукты компании включают в себя: DSP (demand-side platform) – софт, используемый рекламодателями для покупки рекламы у издателей. Такие решения Tremor доставляет через Tremor Video. SSP (supply-side platform) – cофт, используемый в большей степени издателями для управления и продажи их рекламных возможностей – такие решения Tremor предоставляет с помощью RhytmOne. Услуги видео маркетплейса с 2000 прямыми интеграциями с издателями Tremor предоставляет через Unruly.

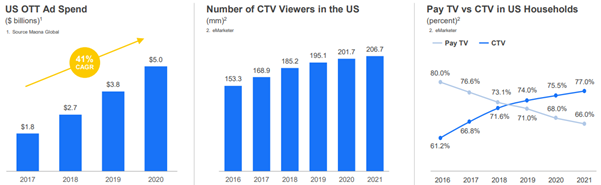

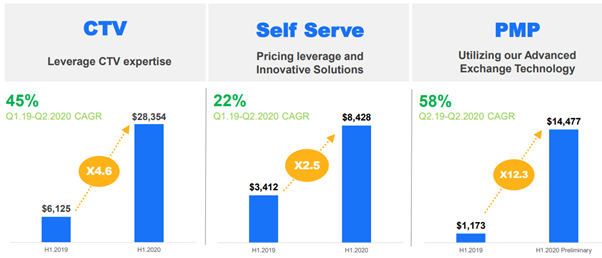

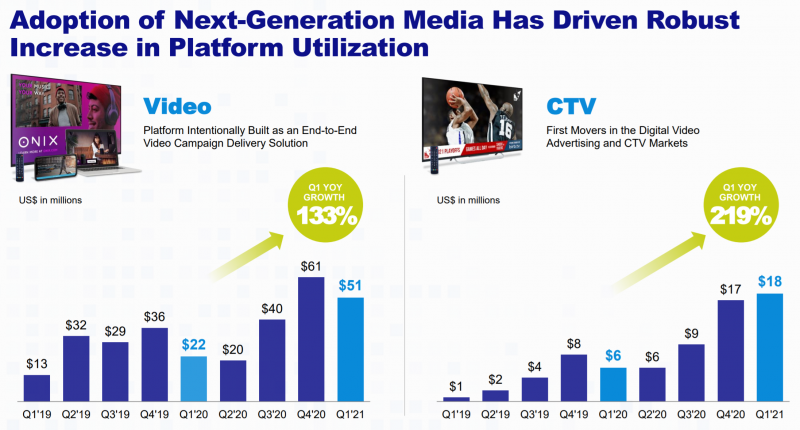

Tremor сфокусирован на рынке стриминга и ТВ (в частности, Connected-TV или CTV). Рынок CTV по прогнозам аналитиков к 2024 увеличится в три раза и достигнет $18 млрд. Компания планирует активно развиваться дальше в трех сегментах: Сonnected-TV, Private Market-Place (PMP) и Self-Serve, которые суммарно составили 46% от выручки в 2020. Именно это сегменты и будут выступать дальнейшими драйверами роста бизнеса, на них остановимся чуть подробнее.

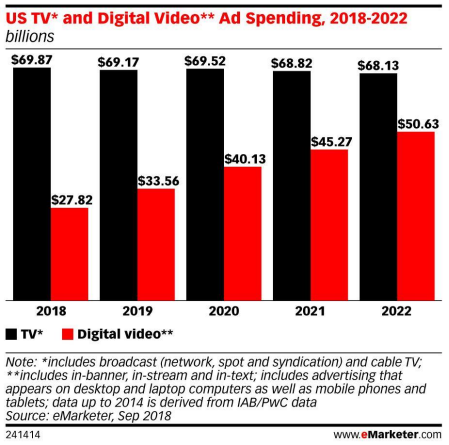

CTV (Сonnected-TV, Smart-TV). Сейчас наблюдается переход от формата аналогового ТВ к цифровому видео-ТВ, что влечет увеличение затрат на цифровую видео рекламу и постепенное снижение вложений в рекламу на аналоговом ТВ. Например, в США ожидается 82% рост трат на цифровую видео рекламу к 2022 и 2.5% снижение вложений в рекламный сектор аналогового ТВ.

Такая тенденция напрямую сказывается на растущем сегменте Connected-TV, чья аудитория в США выросла с 150 млн в 2016 до 200 млн в 2020. Также 41% рост наблюдается в затратах на OTT рекламу (Over the Top – технология предоставления видеоуслуг через интернет) с увеличивающейся долей домохозяйств, владеющих Connected-TV.

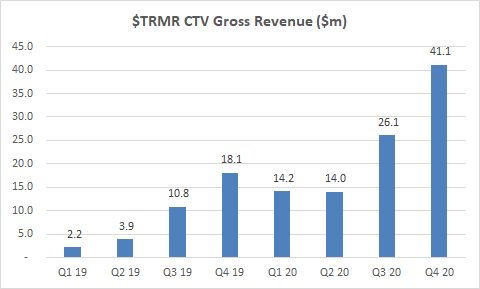

TRMR показала отличный доход в CTV сегменте – в 2020 году выручка CTV выросла на 172% в сравнении с 2019.

Private Market-Place (PMP). PMP ориентирован на агенства, которые предпочитают работать с каким-то конкретным издателем – например, они могут захотеть заранее иметь соглашения с издателем или продавцом рекламы с целью гарантированной доставки рекламы на сайтах издателя до собственных клиентов. Эта тенденция сейчас популярна в сфере рекламных технологий, так как соглашение с известным брендом/издателем обеспечит более безопасную среду для заказчика рекламы.

Выручка TRMR в PMP сегменте в 2020 году выросла в 13 раз по сравнению с 2019 годом.

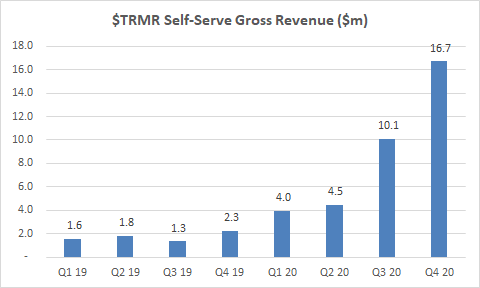

Self-Serve. Предоставляет своим агенствам и рекламодателям платформу для проведения своих рекламных кампаний, дополненную различными аналитическими данными, которые предоставляет TRMR. Поскольку TRMR только предоставляет платформы и данные, то все остальные затраты несет сам клиент, что обеспечивает более высокую маржинальность продаж в сегменте Self-Serve для компании. Выручка Self-Serve показывает уверенный рост, и в 2020 пятикратно выросла в сравнении с 2019.

Все выше перечисленные сегменты быстро растут и будут занимать большую долю продаж в выручке чем сейчас. При этом учитывая, что рост наблюдается в трех сегментах, уменьшается риск волатильности в выручке, если вдруг в каком-то сегменте будет наблюдаться спад или смена тенденции.

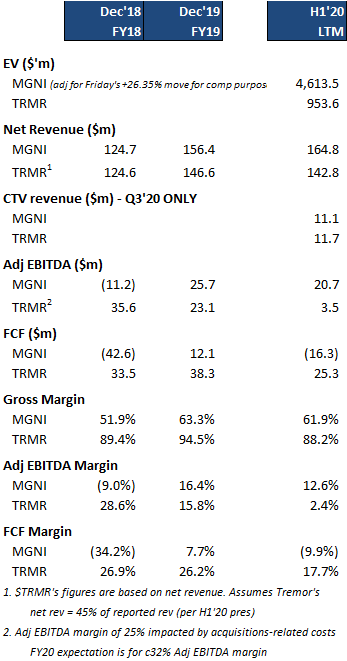

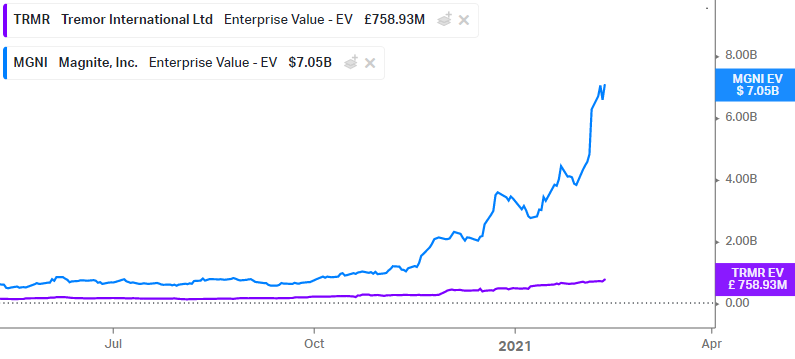

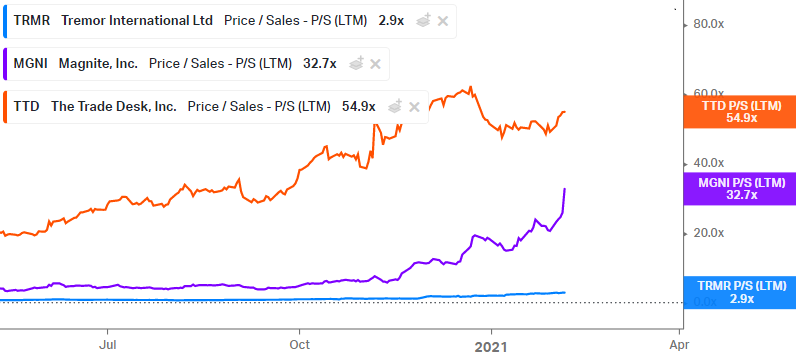

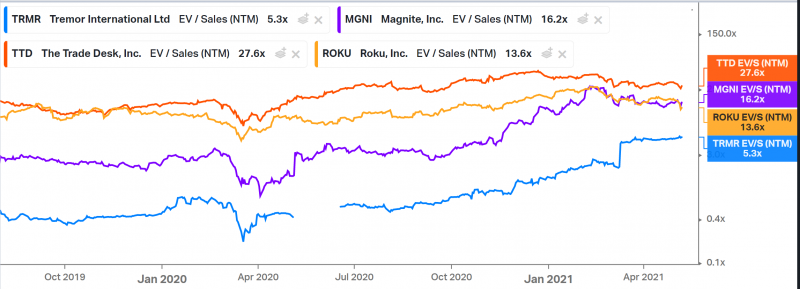

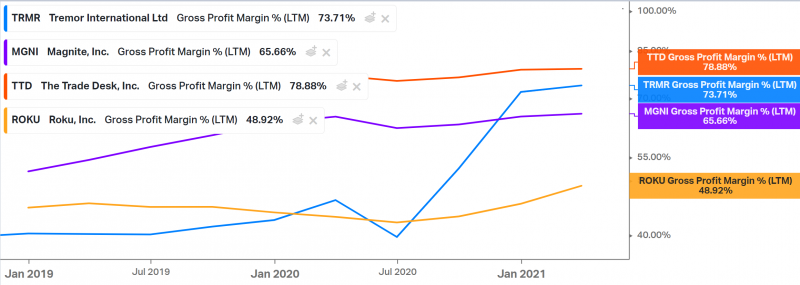

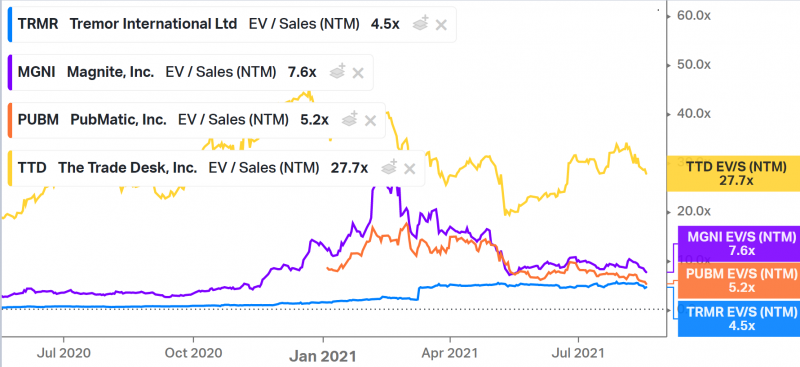

Суть идеи заключается в том, что в сравнении с главным конкурентом Magnite TRMR стоит значительно дешевле. Бизнес компаний очень похож, хотя нельзя назвать его полностью идентичным, так как Magnite представляет только SSP услуги. При относительно малом различии в выручке, TRMR в 7 раз меньше по EV. При этом некоторые показатели у TRMR даже лучше чем у MGNI – например, свободный денежный поток и маржинальность.

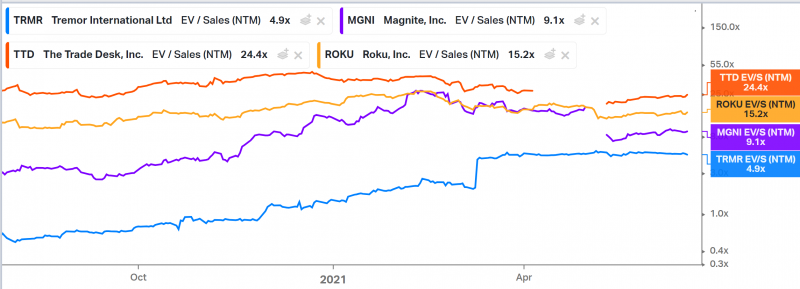

При сравнении по мультипликаторам с еще одной технологической компанией в сфере рекламного софта – Trade Desk (разработчик DSP платформы), TRMR стоит значительно дешевле своих аналогов. По текущим P/S LTM TRMR торгуется на уровне 3 LTM выручек, в то время как MGNI и TTD стоят в 10-20 раз дороже – по 33 и 55 LTM выручек соответственно.

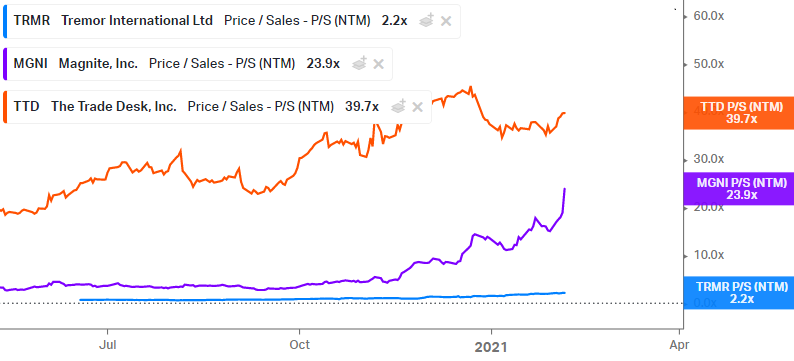

При просмотре форвардных мультипликаторов все три компании стоят уже немного дешевле, при этом разница в оценке в 10-18 раз сохраняется, т.е. прогнозируемые темпы роста сопоставимы. Отчасти дисконт можно объяснить тем, что Tremor торгуется на LSE, где ниже ликвидность и аппетит инвесторов к покупке акций технологических компаний, но разница в оценке в 10+ раз все равно создает большой апсайд для Tremor, особенно если компания решит сделать двойной листинг в США.

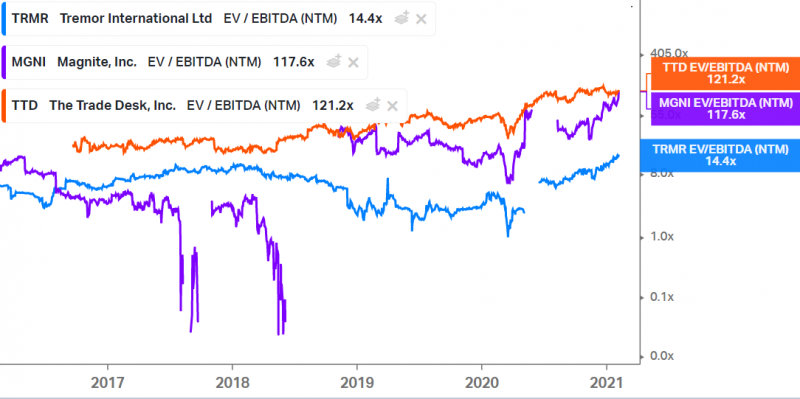

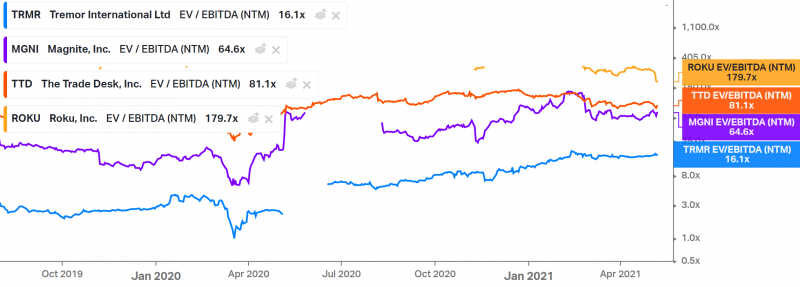

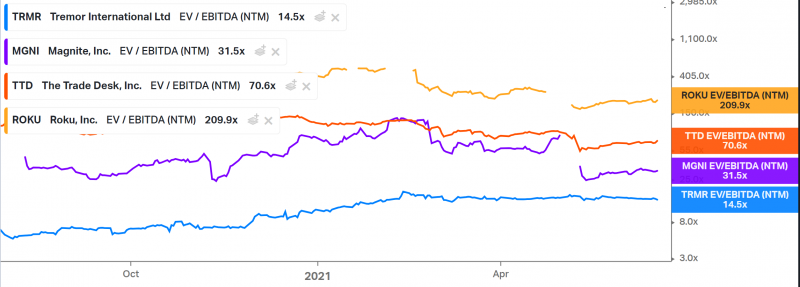

Кроме того, несмотря на кратный рост котировок в последние месяцы Tremor все еще стоит очень адекватно по мультипликаторам для растущего бизнеса, например, EV/EBITDA NTM равен всего 14 против 100+ у MGNI и TTD.

Отдельно стоит сказать про то, что год назад я покупал акции Magnite и это был один из самых больших фейлов – закрыл позицию в ноябре в небольшой плюс, и сразу после этого акции выросли в 6 раз за 3 месяца. Кажется теперь есть возможность попробовать исправить эту ошибку через компанию-аналога Magnite.

Итого

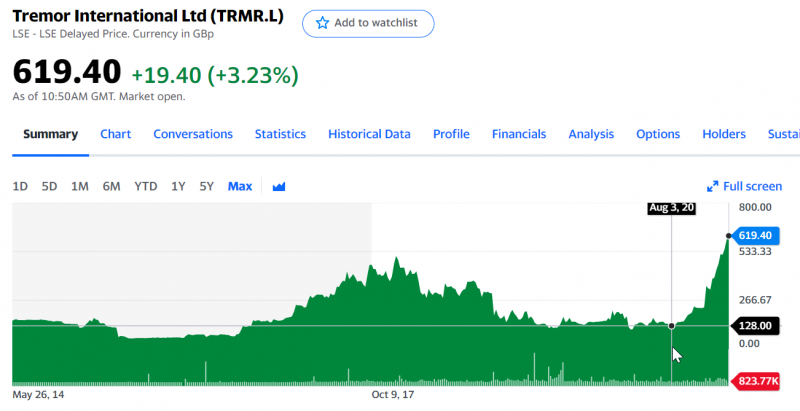

Конечно, было бы здорово купить акции раньше, за пол года они выросли почти в 5 раз, и тогда стоили экстремально дешево. Но и сейчас, как писал выше, оценка более чем адекватна, а по сравнению с американскими аналогами есть апсайд для переоценки в несколько раз.

Кроме того, недавно компания наняла инвестиционную компания Stifel для усиления коммуникации с акционерами, в том числе на американском рынке. Хотя на показатели это никак не повлияет, это может значимо отразиться на оценке бизнеса – на текущем рынке хорошая история может нарастить капитализацию намного быстрее, чем хорошие финансовые показатели.

Update 22.03.2021

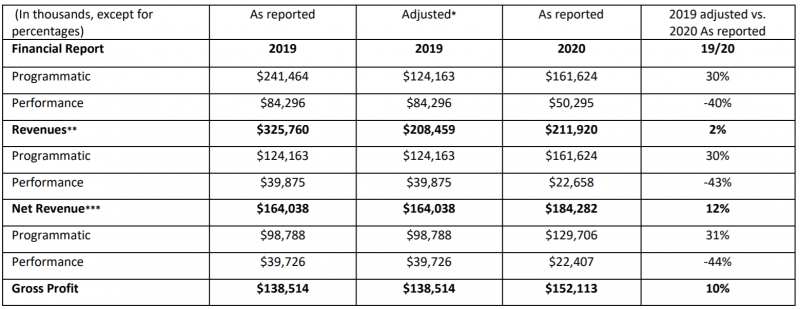

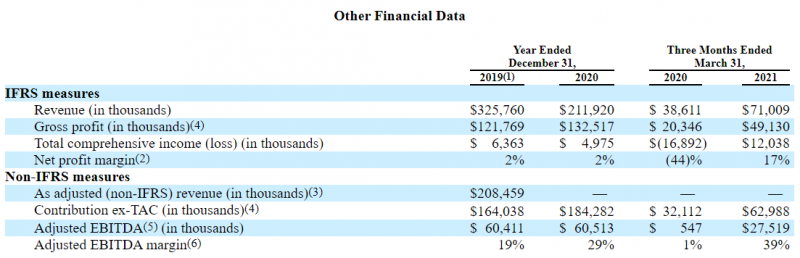

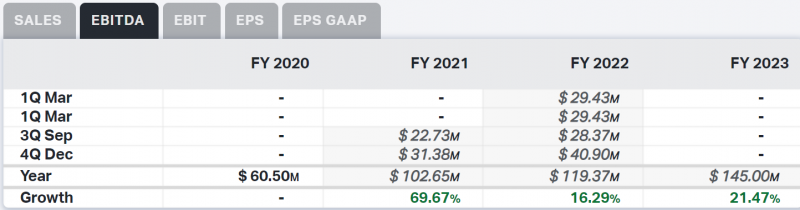

10 марта Tremor опубликовал отчет за полный 2020 год, не делал апдейт, коротко о результатах. Первое, что стоит отметить – компания изменила принцип расчета выручки. Раньше в выручку шла сумма, которую платит рекламодатель, а теперь из нее вычитается часть, которую получает рекламная площадка. В результате формально выручка сильно упала в 2020 году, но на самом деле был небольшой рост.

Во-вторых, у Tremor рекордная EBITDA за второе полугодие, $58 млн, рост на 51% к прошлому году. За полный 2020 год получилось $60 млн, ровно как годом ранее, так как в первом полугодии компания почти ничего не заработала из-за сложного для рекламного рынка периода в начале года из-за коронавируса.

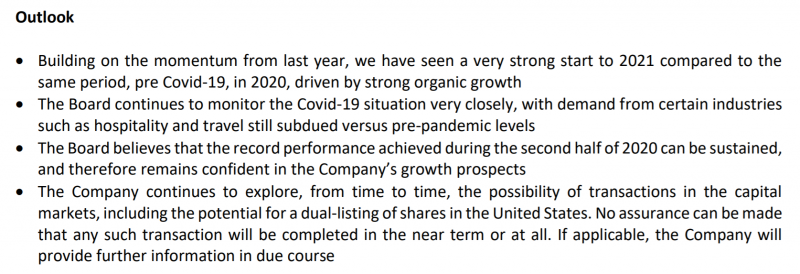

Менеджмент не дал конкретных прогнозов, но дал позитивные комментарии – у компании сильное начало года и она рассчитывает сохранить показатели на высоком уровне, достигнутом во втором полугодии. Кроме того, менеджмент рассматривает возможность двойного листинга на американском рынке, и хотя пока сложно оценить его вероятность и возможный тайминг, это потенциально может стать значимым драйвером для переоценки.

После отчета мультипликаторы компании резко снизились благодаря хорошим результатам, а NTM EV/EBITDA = 15 это в целом вполне разумная оценка для растущего технологического бизнеса. На американском рынке бизнес Tremor скорее всего имел бы намного более высокую оценку.

В целом, отчет не открыл ничего принципиально нового, но пока подтверждает идею, а комментарии менеджмента насчет возможного двойного листинга в США создают дополнительный возможный апсайд.

Update 09.05.2021

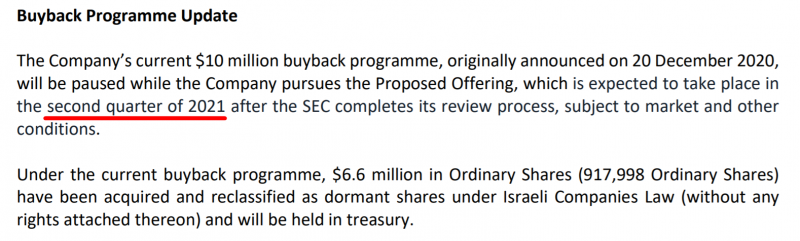

Tremor, на мой взгляд, является потенциально самой интересной идеей на ближайшие пару месяцев. В одном из апдейтов на сайте, касающемся программы байбека, менеджмент между делом заявил, что ожидает листинг в США уже во втором квартале 2021, после того, как SEC закончит рассмотрение заявки (т.е. ее, вероятно, уже подали).

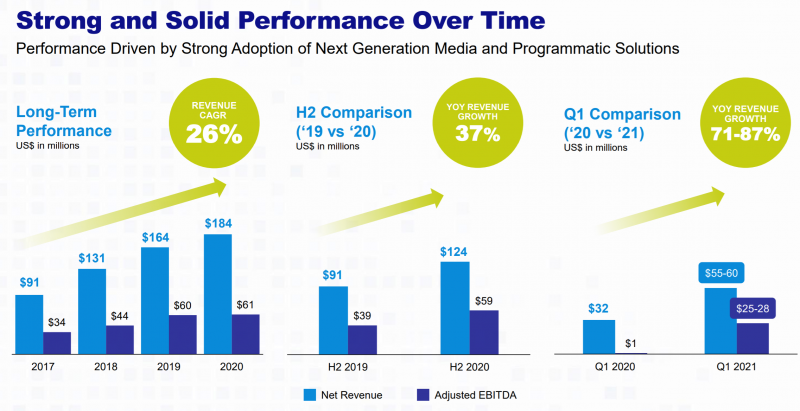

Также в конце апреля компания выложила на сайте новую презентацию для инвесторов. Помимо достаточно подробного описания бизнеса самое интересное в ней – предварительные результаты за Q1 2021, которые должны быть очень крутыми – рост выручки на 70-80% YoY и EBITDA margin почти 50% (это запредельно высокие цифры, на уровне маржинальности Facebook). Причем в случае Tremor EBITDA близка к FCF, т.е. это не рисованная цифра с помощью бухгалтерских корректировок, как сейчас делают многие компании, а реальный денежный поток, т.е. бизнес компании имеет отличную отдачу.

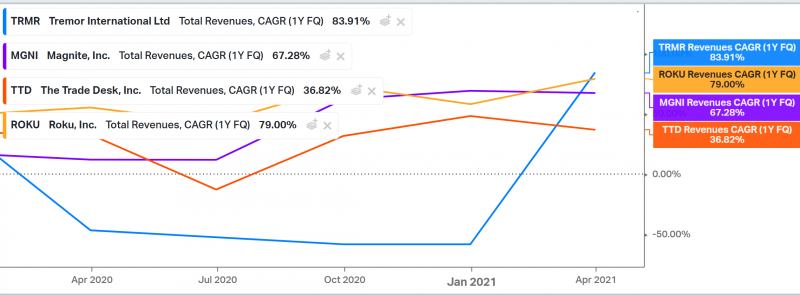

Американские ad tech компании сейчас торгуются с мультипликаторами к выручке в 3-5 раз больше, чем у Tremor, причем их бизнес менее маржинальный (кроме TTD). ROKU недавно отчитался за первый квартал и его темпы роста примерно на уровне Tremor, TTD и MGNI отчитаются сегодня – будет интересно посмотреть на результаты. Но в любом случае Tremor стоит очень дешево относительно американских аналогов и даже достаточно дешево в абсолютных значениях (EV/EBITDA NTM = 16) с учетом своих темпов роста.

Основной риск, который вижу – продолжение значительной коррекции среди растущих американских технологических компаний, из-за которых к моменту листинга недооценка Tremor значительно снизится, но кажется сейчас еще есть большой запас прочности. По идее на анонсе о листинге акции Tremor должны значительно вырасти, какая будет динамика дальше – не так очевидно. Если брать пример другой похожей идеи, IPA, акции сильно выросли перед началом торгов в США и упали сразу после, но в том случае речь шла о биотехе, который значительно сложнее оценивать.

Update 26.05.2021

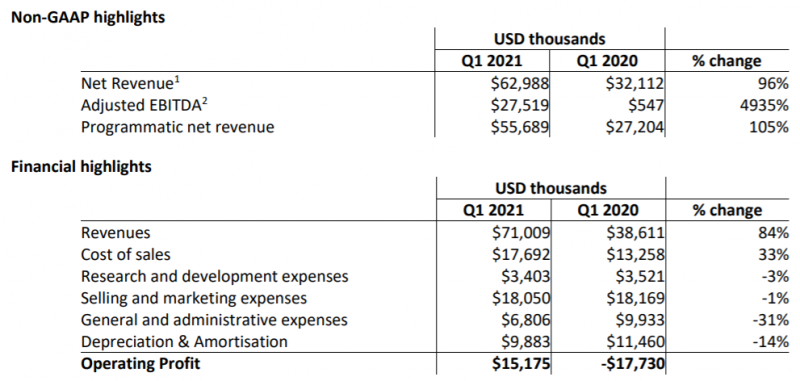

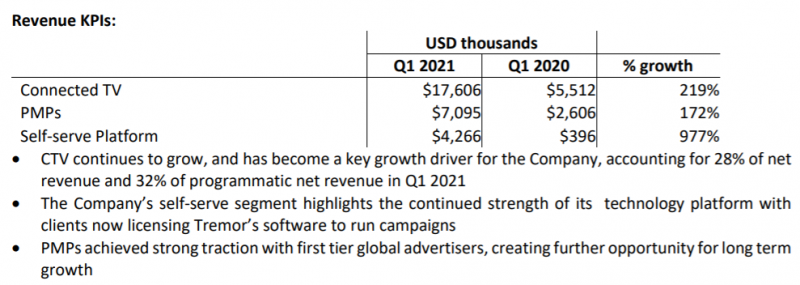

Tremor выпустил промежуточную отчетность за первый квартал и опубликовал новость, что компания подала форму F-1 в SEC для листинга в США. Сначала коротко про отчет – он отличный: выручка почти удвоилась, EBITDA и прибыль также сильно выросли.

CTV и другие быстрорастущие направления бизнеса увеличились в сумме на 200%+ год к году, очень круто. Инвесторам на американском рынке нравятся такие истории.

Интересно, что выручка оказалась даже больше, чем в предварительном прогнозе, который компания раскрыла в апреле в презентации для инвесторов. Сейчас Tremor растет быстрее, чем любые аналоги на рекламном рынке, которые торгуются в США, что очень позитивно для потенциальной оценки компании. Единственный минус – сложная отчетность, в которой менялся порядок учета выручки, из-за чего на первый взгляд кажется, что бизнес в 2020 году упал, хотя он на самом деле неплохо вырос.

Акции выросли почти на 20% с момента выхода промежуточной отчетности и анонса файлинга в SEC, но на мой взгляд апсайд еще сохраняется с учетом того, что Tremor стоит намного дешевле аналогов на американском рынке. Акции Tremor продолжат торговаться в Лондоне, пока компания не будет делать делистинг.

Update 18.06.2021

Акции Tremor сегодня начали торговаться на Nasdaq. Размещение прошло по $19 и на открытии торгов динамика не порадовала – акции падают на 6-7% на момент написания поста.

Но реальное падение еще больше, так как цена размещения в $19 предполагает дисконт к котировкам, которые были в Лондоне перед листингом на Nasdaq (в одной ADR в США две акции, которые торгуются на LSE). В итоге общее падение котировок сегодня составило 15%.

Сходу сложно сказать, чем вызвана негативная динамика. Есть хорошая версия – инвесторы пока не поняли, что бизнес Tremor растет отличными темпами, так как в 2020 году компания поменяла принцип учета выручки и она значительно сократилась, поэтому история роста есть только за один последний квартал. Если это так, то акции должны переоцениться через 1-2 квартала, когда участники американского рынка поймут, что перед ними быстрорастущий технологический бизнес, который торгуется с большим дисконтом к аналогам. Конечно нельзя исключать вариант, что инвесторы на Nasdaq “умнее”, чем на LSE, и увидели в бизнесе Tremor какой-то негатив, но у меня пока нет идей, в чем он может заключаться.

Я уже писал выше, чем Tremor стоит значительно дешевле американских аналогов, посмотрим на текущие мультипликаторы. EV/EBITDA NTM = 14 это в принципе немного для быстрорастущего технологического бизнеса, а по сравнению с другими adtech компаниями тем более. Особенно с учетом того, что у Tremor значительная часть EBITDA конвертируется в FCF, а не как часто бывает у технологических бизнесов, когда от adjusted EBITDA ничего не остается, если убрать корректировки.

Также стоит сравнить Tremor с аналогами по EV/S, так как компании роста в США чаще оценивают по мультипликатору к выручке. Здесь тоже виден значительный дисконт к аналогам, причем маржинальность Tremor не ниже/выше.

В общем, стоит признать, что идея с листингом на Nasdaq пока сработала не так, как ожидалось, но это не отменяет более долгосрочную идею о том, что Tremor торгуется с большим дисконтом к другим похожим компаниям на американском рынке. В то же время стоит иметь в виду, что краткосрочного драйвера больше нет и переоценка может занять время – до отчета за следующий квартал, который скорее всего будет в августе, акции вообще могут быть вне радаров многих участников рынка, так как в США большинство инвесторов не участвуют в IPO и не следят за новыми эмитентами.

При этом отчет за следующий квартал как раз должен быть очень хороший, так как год назад был коронавирус и низкая база, поэтому темпы роста могут быть близки к 100% YoY, а в быстрорастущих сегментах бизнеса, особенно CTV, еще выше.

Мне по-прежнему нравится бизнес по текущей оценке. Даже в абсолютном выражении это редкий пример растущей технологической компании с адекватной оценкой, а по отношению к аналогам Tremor и вовсе стоит очень дешево.

Update 20.08.21

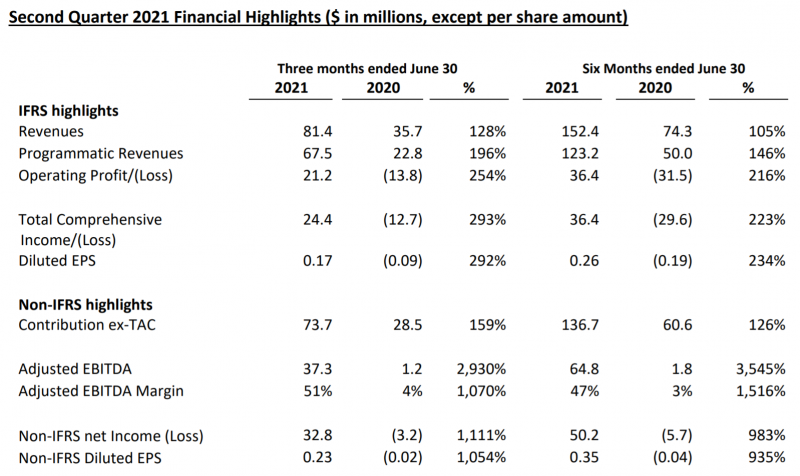

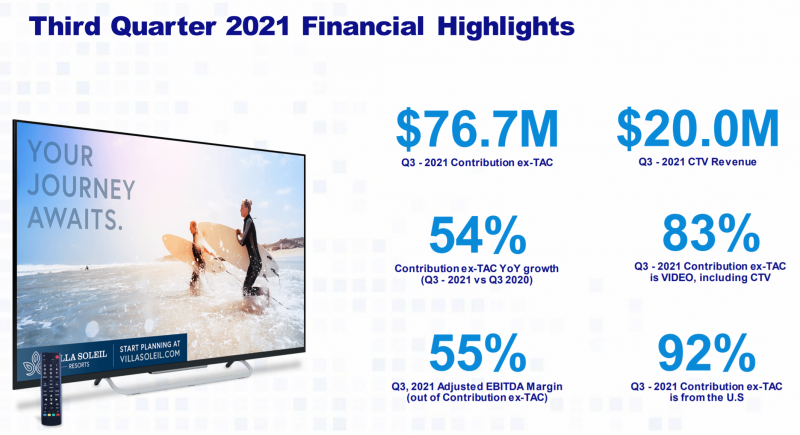

Tremor вчера отчитался за второй квартал. Компания пока почти не покрывается аналитиками и незнакома большинству американских инвесторов, так как только недавно был листинг на NASDAQ, поэтому типичного для американского рынка консенсуса по отчету не было. Сам отчет отличный – выручка выросла на 128% (правда с низкой базы Q2’20), остальные показатели увеличились еще сильнее. Рынок позитивно отреагировал на отчет – акции выросли вчера на 10%.

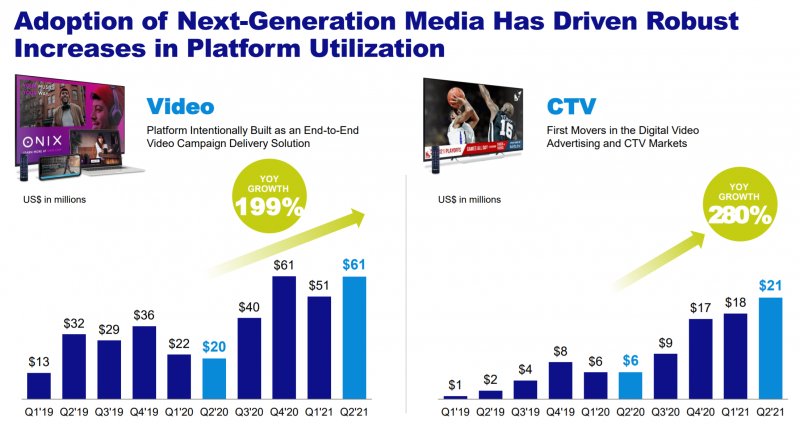

Основной рост за счет видео рекламы и, в частности, CTV (connected TV), который растет огромными темпами.

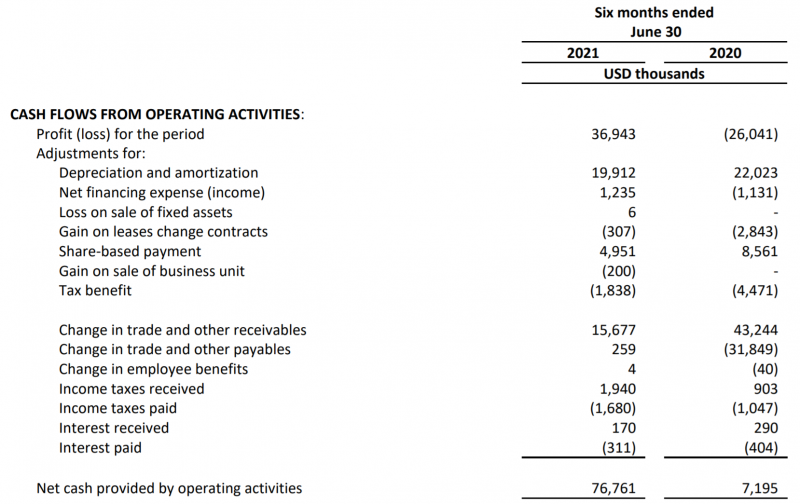

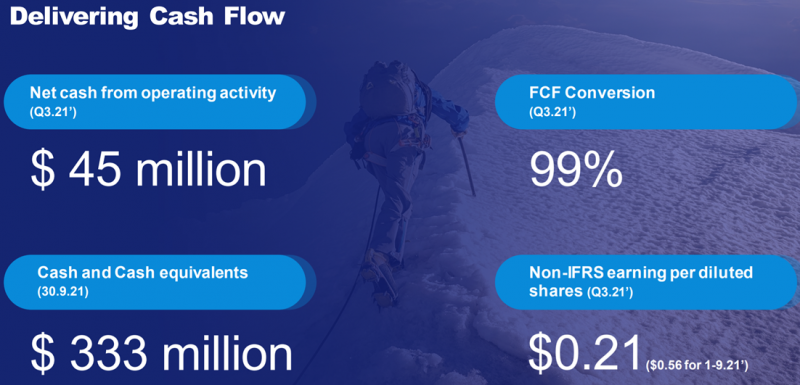

В отчете несколько очень позитивных моментов. Во-первых, у компании огромный денежный поток, который даже больше, чем Adjusted EBITDA, хотя зачастую бывает наоборот. При этом у Tremor asset light бизнес и почти нет капекса.

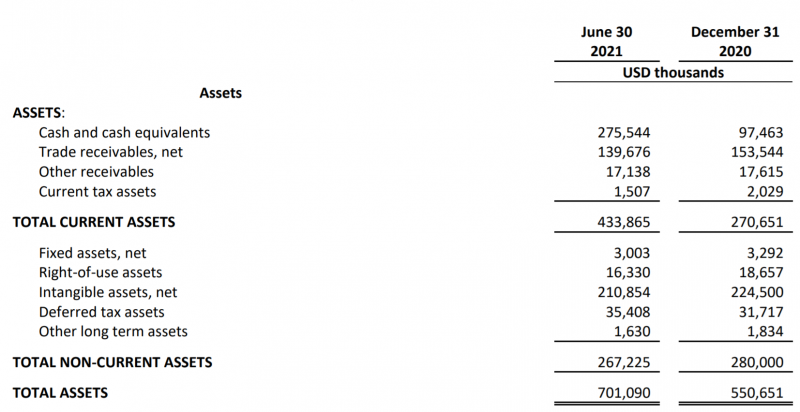

Во-вторых, на фоне большого FCF и поступлений после IPO у Tremor образовалась большая подушка кэша – $275 млн на конец Q2 и $300+ млн на конец июля. Это почти 20% от капитализации компании и дает ей большую опциональность, от возможности роста через M&A до потенциальных байбеков.

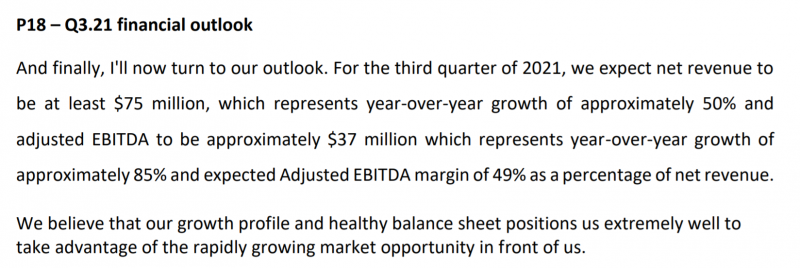

Наконец, менеджмент дал прогноз, что в Q3 показатели продолжат расти и обновят максимумы, и при этом отмечает, что это достаточно консервативные цифры, так как у Tremor прошел только первый квартал в статусе публичной компании на американском рынке и компания не хочет давать амбициозных обещаний.

При этом Tremor по-прежнему стоит дешевле аналогов, хотя растет более быстрыми темпами и имеет более высокую маржинальность.

При этом нужно отметить, что NTM показатели Tremor явно занижены. С текущими темпами Tremor почти гарантированно перевыполнит прогноз немногочисленных аналитиков, покрывающих компанию, а EBITDA по примерным оценкам за 2021 год может составить около $150 млн – это больше, чем текущий прогноз аналитиков до 2023 года.

Если взят оценку EBITDA за 2021 год в размере $150 млн, то получится, что компания торгуется с EV/EBITDA’21 около 9 – это очень дешево для качественного растущего технологического бизнеса. Более того, FCF может быть примерно сопоставим с EBITDA, что даст FCF yield почти 10% – также очень много для такого бизнеса.

На мой взгляд, основная причина такой сильной недооценки к аналогам и рынку в целом – отсутствие покрытия аналитиками и в целом попадания на радары большинства инвесторов. Эта ситуация должна постепенно исправиться, что создает значительный апсайд для роста котировок, как за счет пересмотра вверх консенсуса по основным показателям, так и роста мультипликаторов. При этом стоит иметь в виду, что несмотря на относительную дешевизну акции могут иметь высокую волатильность.

Update 12.11.2021

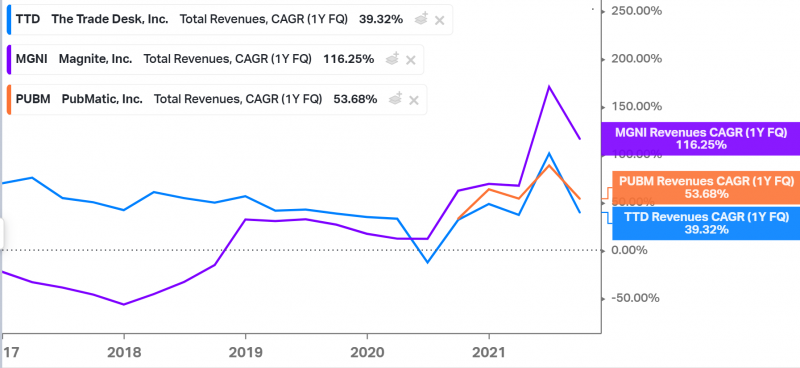

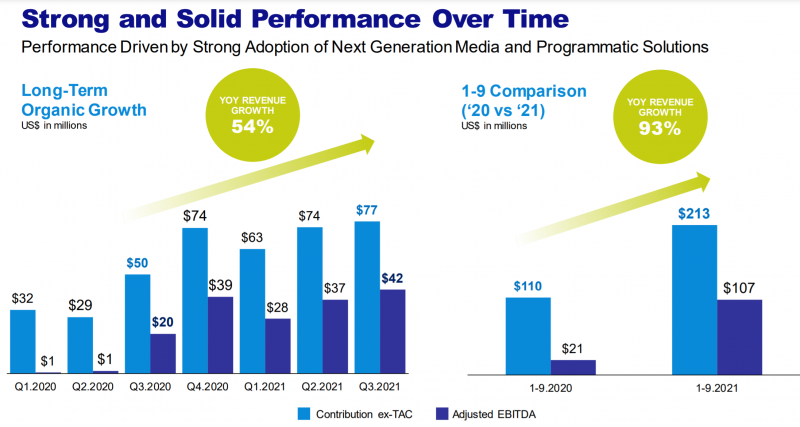

Tremor отчитался за третий квартал – сами результаты хорошие. Хотя темпы роста бизнеса ожидаемо замедлились (во втором квартале была очень низкая база из-за пандемии), они все еще высокие – 54% YoY. При этом бизнес продолжает быть супер прибыльным.

Для сравнения, конкуренты растут медленнее (у Magnite темпы роста завышены из-за M&A, органический рост всего 26%).

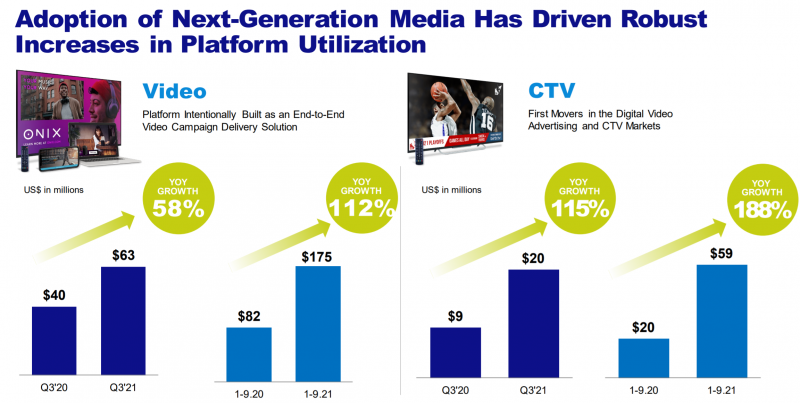

Видео и особенно CTV (основные точки роста) растут еще более быстрыми темпами, на видео уже приходится более 80% выручки – это тоже больше, чем у аналогов.

Правда стоит сказать, что если смотреть динамику QoQ, темпы роста замедляются, хотя без понимания нормальной сезонности (прошлый год искажен пандемией) сложно сказать, насколько сильно изменяются реальные темпы роста.

То же самое можно сказать и про динамику видео и CTV отдельно – если смотреть по кварталам, рост сильно замедлился (в Q3 $63 млн и $20 млн соответственно), хотя YoY он пока очень высокий.

Как уже писал ранее, Adjusted EBITDA Tremor фактически целиком транслируется в FCF, т.е. в отличие от большинства компаний с кучей корректировок это реальный кэш, который зарабатывает бизнес. Его правда нужно скорректировать на stock-based compensation, но он не очень большой, кроме текущего квартала из-за листинга на Nasdaq.

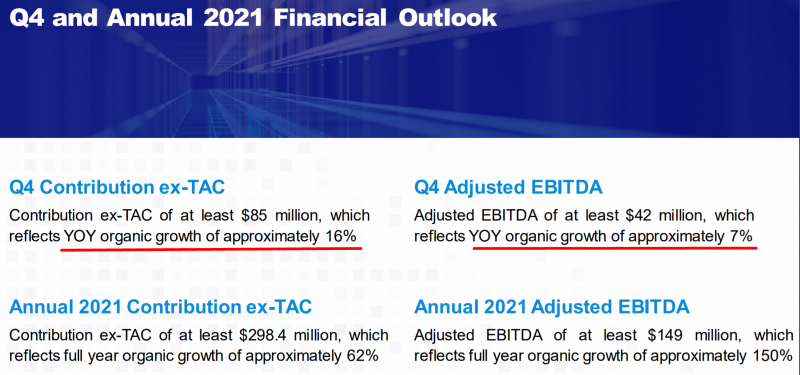

Теперь основная проблема – менеджмент прогнозирует сильное замедление бизнеса в Q4, до 16% по чистой выручке и 7% по EBITDA. Вероятно из-за этого акции сейчас падают, хотя изначально реакция на отчет была позитивная. На звонке сказали, что некоторые рекламодатели ограничивают бюджеты из-за проблем с логистикой, но непонятно, насколько большой вклад это вносит в общую динамику. Аналитики на звонке спрашивали всякую ерунду вместо того, чтобы задать действительно важный вопрос, почему замедляется бизнес. У конкурентов правда тоже есть замедление (особенно у Magnite), но TTD прогнозирует рост на 20%+, а PubMatic 30%+. Возможно у Tremor более консервативный менеджмент,

Еще один открытый вопрос – что Tremor будет делать с кэшем на балансе, которого уже более $300 млн или более 20% от капитализации компании. По идее акции стоят дешево и сейчас хорошее время, чтобы сделать большой байбек, но пока никаких новостей на этот счет. Tremor сделал небольшой M&A, но там сумма всего $10 млн. Также у компании FCF yield около 10%, т.е. подушка кэша будет и дальше быстро расти такими темпами, особенно с учетом роста бизнеса и прогноза менеджмента, что они смогут сохранить маржинальность примерно на текущем уровне (он кстати выше, чем у конкурентов).

Tremor по-прежнему стоит намного дешевле аналогов, а также в принципе дешево в абсолютном выражении, даже если темпы роста снизятся до 10-15% в год, учитывая огромную маржинальность бизнеса.

В общем, мне не до конца понятна реакция рынка, особенно с учетом того, что TTD и PubMatic улетели вверх на отчетах на десятки процентов, хотя нельзя сказать, что они были радикально лучше, не считая более оптимистичного прогноза (но возможно менеджмент Tremor более консервативен и хочет точно перевыполнить Guidance, учитывая короткую публичную историю компании).

Пока ситуация выглядит так, что инвесторы все еще не особо знакомы с бизнесом Tremor и не обращают внимание на его недооценку относительно конкурентов, которой сложно найти обоснование кроме меньшего покрытия и короткой публичной историей. Tremor планирует принять участие в нескольких конференциях от инвестбанков в ближайшие месяцы, возможно это поможет обратить на себя внимание более широкой аудитории.

Немного смущает замедление темпов роста и отсутствие понимания с точки зрения capital allocation, но с учетом того, что компания стоит очень дешево, она все еще выглядит, на мой взгляд, интересно.

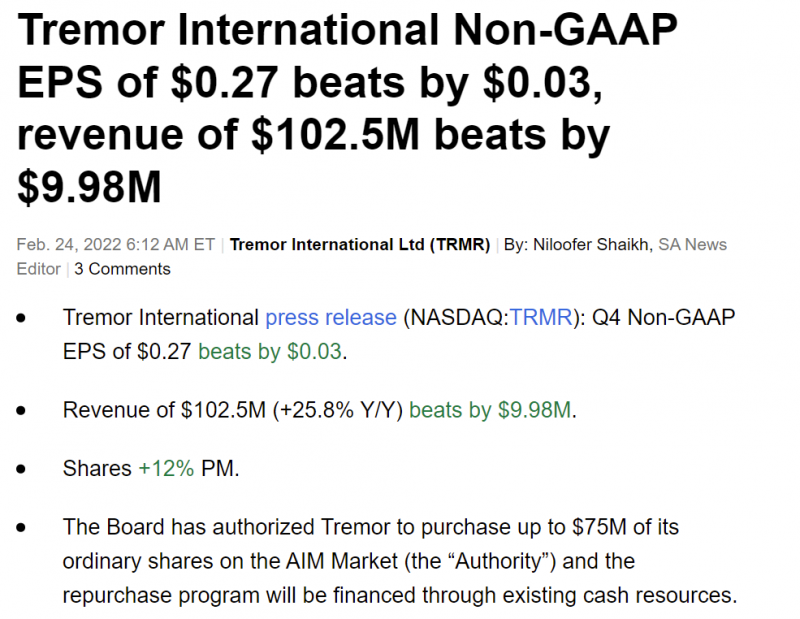

Update 29.03.2022

Tremor отчитался в злополучный день 24 февраля, поэтому было не до отчета. Результаты у компании при этом были лучше ожиданий аналитиков. А главное – менеджмент наконец-то объявил байбек на $75 млн – это чуть более 6% от капитализации компании при текущих котировках. И это все еще небольшая сумма – менее четверти кэша на балансе и меньше годового FCF. Акции будут выкупаться в Лондоне, что также позитивно – американский листинг имеет более высокую ценность.

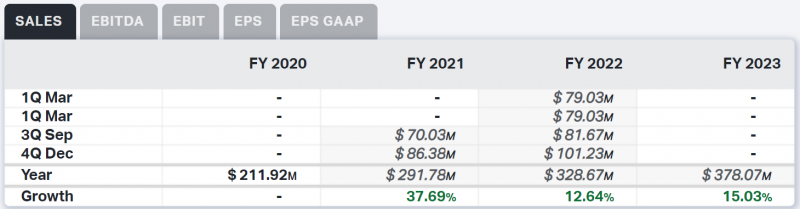

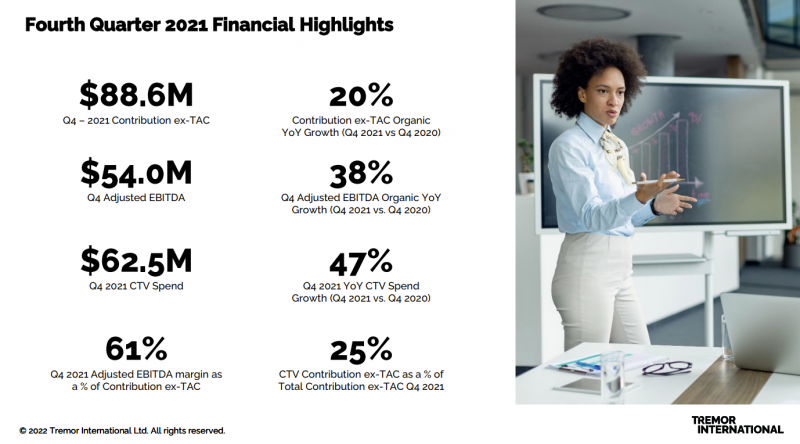

Рост бизнеса замедлился относительно предыдущих кварталов, но все еще весьма неплохой – выручка выросла на 26%, Contribution ex-TAC (что-то вроде валовой прибыли) на 20%, EBITDA на 38%.

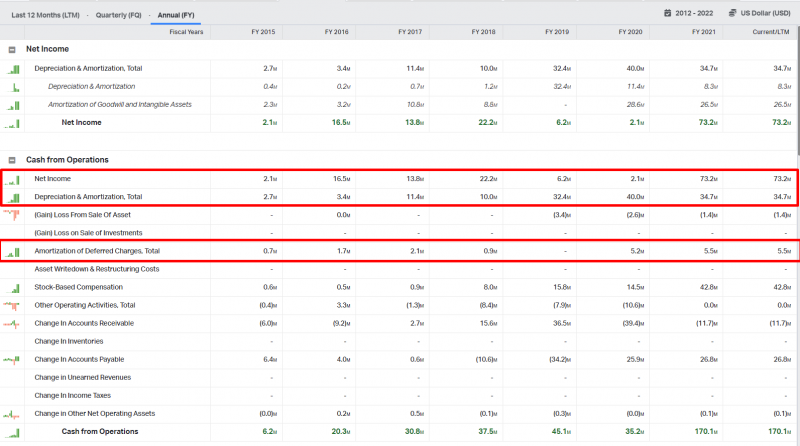

У компании огромный FCF в $170 млн (50% от выручки), правда “честный” FCF без учета SBC и изменений в оборотном капитале около $110 млн, что все равно очень много (капекс всего $3 млн).

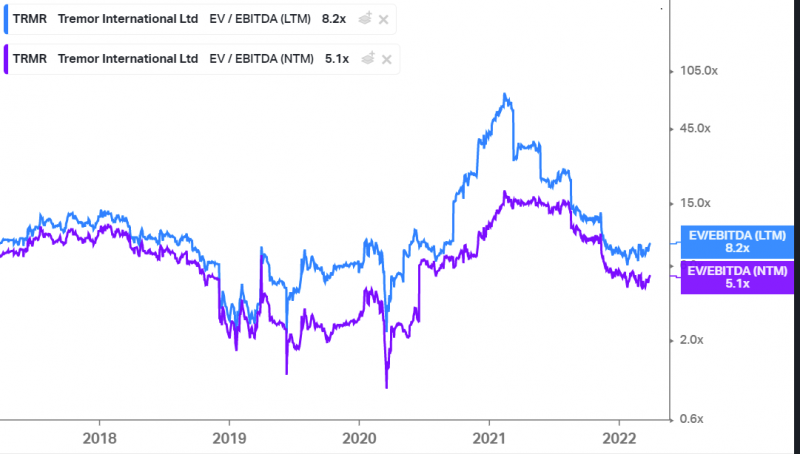

Так как “честный” FCF почти равен EBITDA (даже чуть больше, EBITDA LTM $102 млн), и на балансе компании много кэша, наиболее релевантный мультипликатор – EV/EBITDA. Tremor стоит 8 LTM EBITDA и всего 5 NTM EBITDA, если верить прогнозам аналитиков, что экстремально дешево, если вспомнить, что это растущая технологическая компания, а EBITDA фактически эквивалентна “честному” FCF.

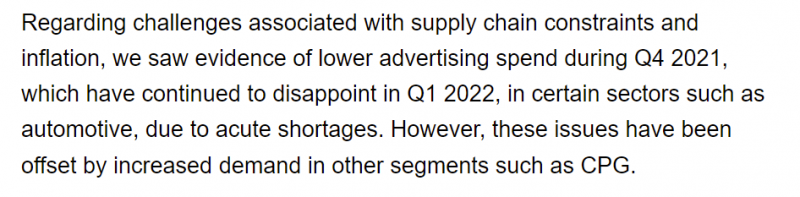

На звонке менеджмент сказал, что глобальные проблемы с логистикой негативно влияют на рекламные расходы в ряде секторов вроде автопрома, но другие сектора, такие как потребительские товары, компенсируют просадку.

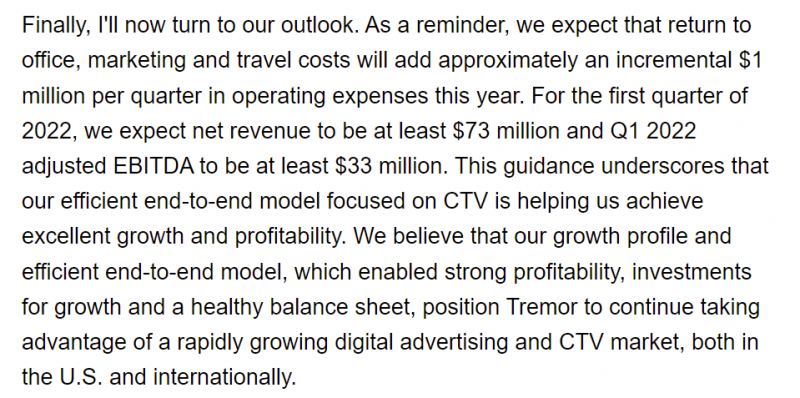

Наконец, менеджмент на звонке дал гайденс на следующий квартал. Рост выручки закладывают очень консервативный, всего 3% YoY, рост EBITDA более значимый – около 20%. Но стоит помнить, что менеджмент Tremor обычно перестраховывается, в прошлом квартале ожидали рост выручки на 14%, а по факту получилось 26%. К тому же компания торгуется с такими низкими мультипликаторами, что даже при минимальном росте бизнеса все равно выглядит интересно.

Tremor стоит очень дешево для растущей и очень прибыльной технологической компании, и менеджмент наконец-то начал возвращать капитал акционерам через байбек (сейчас выкупают с рынка примерно 0.1% акций в день, т.е. текущую программу байбека могут закончить всего за пару месяцев и, возможно, после следующего отчета объявить новый). Замедление темпов роста бизнеса – не очень позитивный сигнал, но даже с минимальным ростом оценка компании выглядит весьма интересно.

Update 18.05.2022

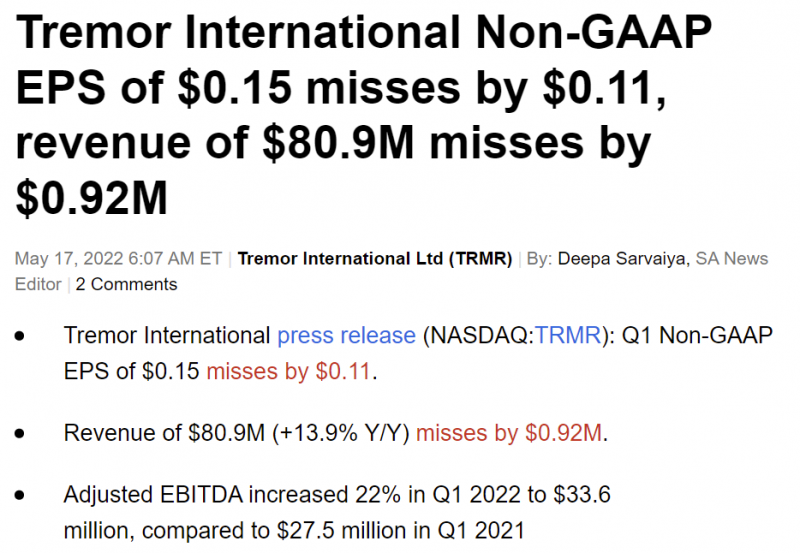

Tremor вчера отчитался за первый квартал. Формально отчет был символически хуже ожиданий рынка, что само по себе не критично, но есть несколько моментов, которые мне не очень нравятся.

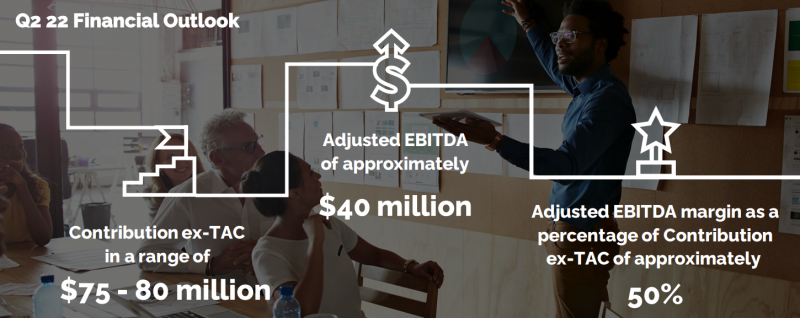

Первое – темпы роста бизнеса замедляются. В первом квартале выручка выросла на 14% YoY, Adj. EBITDA на 22% – это значительно меньше, чем темпы роста в прошлом году, но в целом все еще неплохо. Однако во втором квартале компания прогнозирует еще большее замедление. Contribution ex-TAC $75-80 млн vs $74 млн в Q2’21 (рост 1.5-8%) и Adj. EBITDA $40 млн vs $37 млн в Q2’21 (рост на 8%). Для сравнения более крупный конкурент TheTradeDesk прогнозирует рост выручки в Q2’22 на 30% YoY. Конечно, Tremor стоит намного дешевле, и разница на мой взгляд все еще не оправдана, но такая динамика бизнеса не очень позитивна.

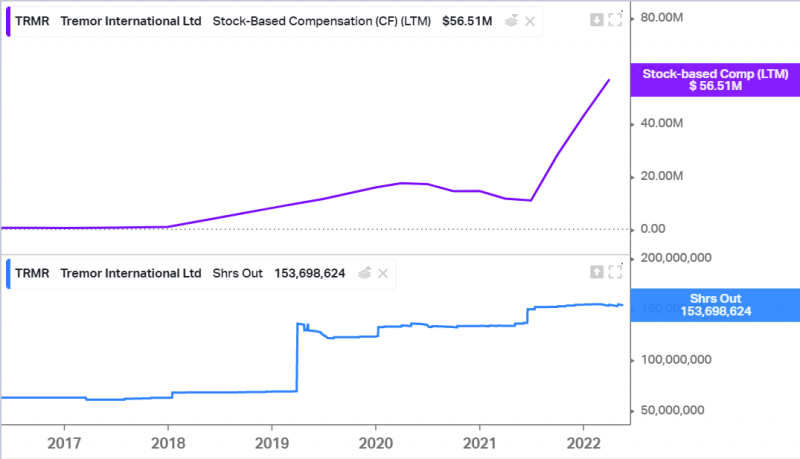

Второй, еще более тревожный фактор – это резкий рост Stock-based compensation, т.е. выплат сотрудникам акциями. Исторически у Tremor эта статья была небольшой, но в последние несколько кварталов кратно увеличилась. Это кстати совпало с листингом компании на Nasdaq. С учетом того, что мультипликаторы компании так и не переоценились до уровня аналогов в США, возможно, листинг был не особо позитивным фактором для бизнеса. Учитывая то, что у Tremor низкие мультипликаторы, то текущий уровень SBC уже весьма значимый – размытие около 6.5% в год.

При этом количество акций в обращении примерно стабильно, так как компания начала делать байбек. Но сейчас он пока только компенсирует размытие от SBC и не дает реальную отдачу акционерам. Кроме того, с ростом SBC у Tremor ухудшается “качество” Adj. EBITDA и FCF, хотя формально Adj. EBITDA растет, с поправкой на SBC она на самом деле уже падает относительно прошлого года, что естественно негативно для бизнеса.

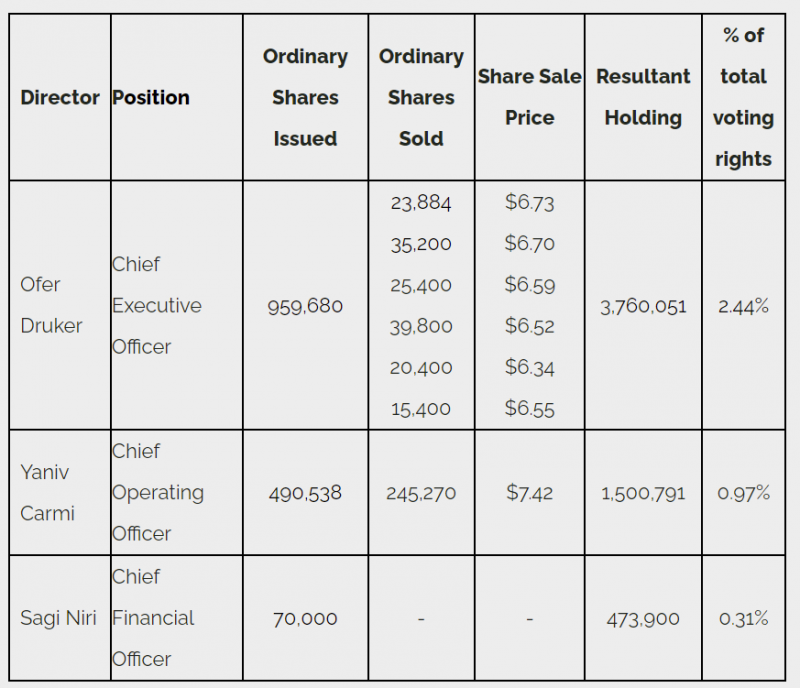

Вдвойне негативно то, что большая часть SBC идет не на привлечение новых сотрудников, а на выплаты топ-менеджменту, который затем продает акции в рынок. Ниже пример такой ситуации в апреле. Хотя Tremor стоит объективно дешево, ситуация выглядит так, как будто менеджмент спешит поскорее окэшиться, что не придает оптимизма. Не очень понятно, за какие заслуги совет директоров согласует менеджменту такие компенсационные пакеты, если компания торгуется с дисконтом к аналогам и вдвое дешевле, чем перед листингом на Nasdaq год назад.

Правда стоит отметить, что Tremor не уникален и так сейчас делают топ-менеджеры большинства технологических компаний в США (например, конкурент TTD выписал CEO компании акций сразу на $66 млн в Q1’22), но от этого не легче. За динамикой байбека и действиями менеджмента можно следить здесь.

Сейчас у TRMR LTM прибыль $70 млн и “честный” FCF (с поправкой на SBC) – $110 млн при капитализации $850 млн и EV $500 млн, т.е. компания все еще стоит очень дешево по любым меркам, а тем более для технологического и пока растущего бизнеса. Но динамика последних нескольких кварталов с точки зрения динамики показателей и действий менеджмента мне не очень нравится – если она продолжится, возможно рассмотрю закрытие идеи.

Закрытие идеи 31.07.2022

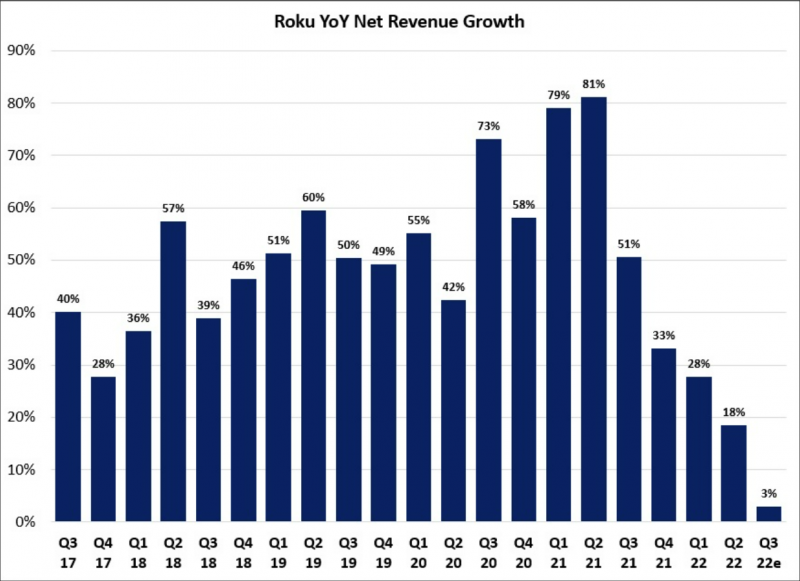

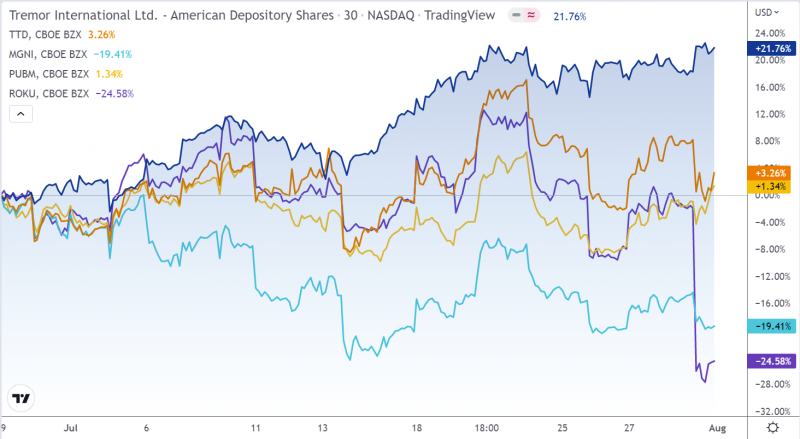

Сначала хотел дождаться отчета Tremor за второй квартал, прежде чем принять решение, что делать с позицией, но за последнее время накопились негативные новости, после которых решил закрыть позицию. Первая – это отчеты компаний в США, которые получают выручку за счет рекламы. Сначала отчитался Snap о резком замедлении выручки, гайденс компания вообще не дала, так как не может сейчас адекватно прогнозировать ситуацию. Затем на этой неделе отчитался Roku, который более релевантен для Tremor, так как его доходы зависят от рекламы на ТВ (основной рост доходов Еremor за счет CTV).

Вот так выглядит динамика роста выручки Roku – тренд явно не особо позитивен. В целом реклама имеет достаточно сильную чувствительно к экономической активности, так как рекламные бюджеты проще срезать, чем большинство других расходов, и в случае вероятной рецессии ближайшие несколько кварталов могут быть тяжелыми для рекламного рынка. Например, Цукерберг на звонке с акционерами после второго квартала сказал, что второе полугодие будет тяжелым.

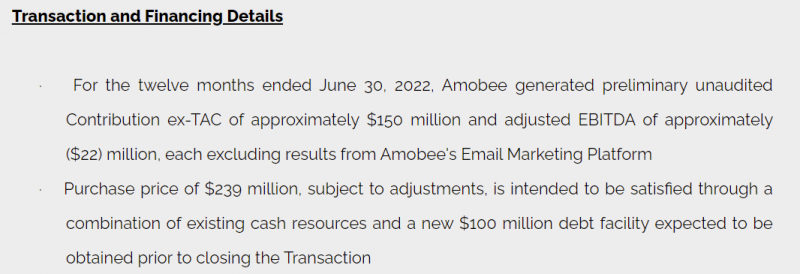

Другая новость, которая мне не понравилась – покупка рекламной платформы Amobee за $239 млн. Проблема сделки в том, что Amobee покупают примерно по такому же мультипликатору к Contribution ex-TAX (по сути чистой выручки), как у самого Tremor, при этом Amobee убыточна по Adjusted EBITDA. Я детально не погружался в специфику бизнеса, возможные синергии и т.д., но то, что компания тратит большую часть кэша на M&A с непонятной отдачей, хотя стоит очень дешево и могла бы на эти деньги сделать огромный байбек, например – не очень позитивный сигнал.

Также в пресс-релизе была информация, что у Tremor на 30 июня на балансе около $360 млн, примерно на уровне прошлого квартала, т.е. компания потратила фактически весь FCF на байбек, а количество акций сократилось всего где-то на 3% за квартал.

Наконец, Tremor на удивление за последний месяц показал динамику намного лучше аналогов и не упал после плохого отчета ROKU, на котором сильно скорректировались другие аналоги.

В результате решил закрыть позицию не дожидаясь отчета за второй квартал. Идея оказалась неудачной – акции упали на 39% в долларах за 1.5 года с момента покупки. Стоит правда сказать, что сам момент для покупки был прямо на пике хайпа инвестиций в технологические компании в феврале 2021 года и за это время все конкуренты показали динамику значительно хуже, но это слабое утешение – в данном случае выбор сферы компании был неудачным и перекрыл динамику самого бизнеса, которая была вполне неплохая. Буду дальше следить за Tremor, компания все еще стоит дешево, возможно в какой-то момент снова рассмотрю ее к покупке, но пока мне не нравится макро ситуация на рекламном рынке и действия менеджмента.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: