Я начал следить за Kaspi почти год назад, после отличного обзора бизнеса (на английском) от Alexander Eliasson, который знаком многим подписчикам сайта – рекомендую прочитать до или после этого поста. Также есть еще один интересный большой обзор от The Generalist (тоже на английском), который может дополнить картину.

Тогда решил не покупать акции и немного понаблюдать за компанией, но котировки росли почти без перерыва и подходящий момент для покупки так и не представился. Однако на фоне событий в Казахстане акции Kaspi обвалились и вернулись на уровни апреля прошлого года, хотя бизнес с тех пор значительно вырос и в нем произошли значимые изменения. Но теперь появились и новые риски, связанные с политической нестабильностью в стране. Кажется, сейчас хороший момент, чтобы обновить взгляд на компанию и понять, насколько могут быть интересны ее акции.

Обзор бизнеса и ключевые показатели

Kaspi – очень необычный бизнес, это крупнейшая технологическая компания в Казахстане и одна из крупнейших в СНГ. Капитализация Kaspi на пике два месяца назад достигала $30 млрд и до текущих событий в Казахстане компания стоила даже дороже, чем Яндекс и Тинькофф. Причем Kaspi сопоставим с крупнейшими российскими компаниями и по финансовым показателям, что весьма удивительно – компания работает только на рынке Казахстана, ВВП которого почти в 10 раз меньше, чем в России.

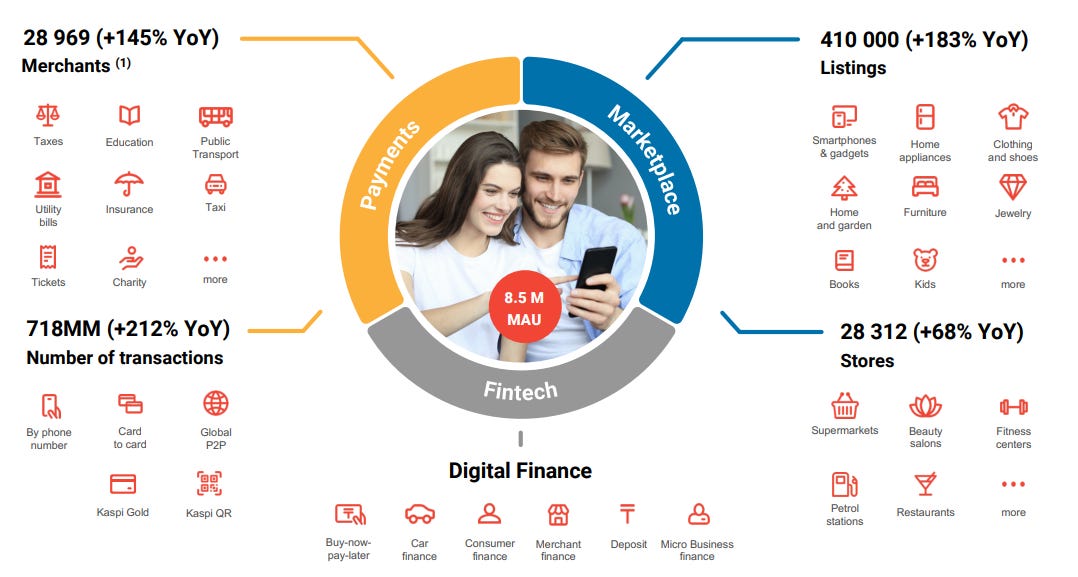

Kaspi выделяет три бизнес сегмента – Fintech, Payments и Marketplace. Fintech – это didital банк, наиболее близкий аналог – Тинькофф в России. Payments – платежная инфраструктура, альтернативная Visa и MasterCard, наиболее близкие аналоги – Alipay и WeChat Pay в Китае. Marketplace – e-commerce маркетплейс, аналог Wildberries или Ozon, но пока с более asset light моделью, больше всего похож на Allegro в Польше, если вдруг кто-то с ним знаком. Ниже разберем подробнее все три сегмента.

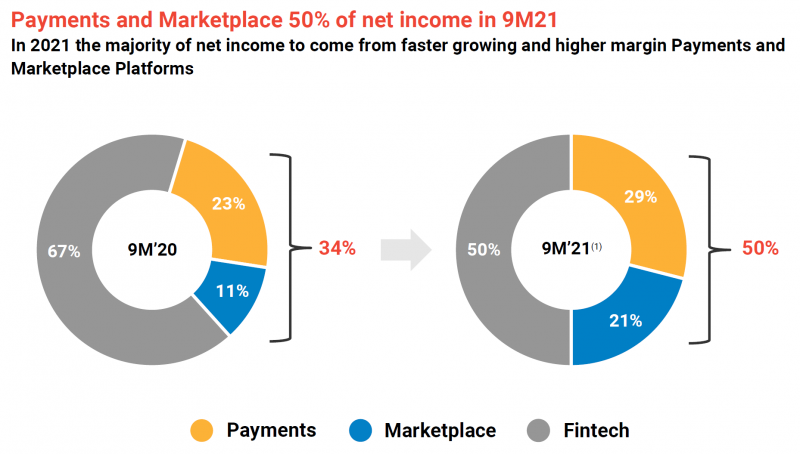

Для общего контекста – все три сегмента очень прибыльны и растут. Исторически основным бизнесом был Fintech, который приносил большую часть прибыли, но Payments и Marketplace растут очень быстрыми темпами и их доля в прибыли увеличилась за последний год с 34% до 50%.

Fintech

Fintech направление – это розничный digital-банк, похожий на Тинькофф. В годовом отчете Kaspi говорит, что на него приходится 32% потребительского кредитования в Казахстане и 18% депозитов физлиц. Кредитование Kaspi плотно интегрировано с покупками через его Marketplace, компания уже давно предоставляет набирающий сейчас популярность BNPL-сервис, т.е. оплату покупки в рассрочку.

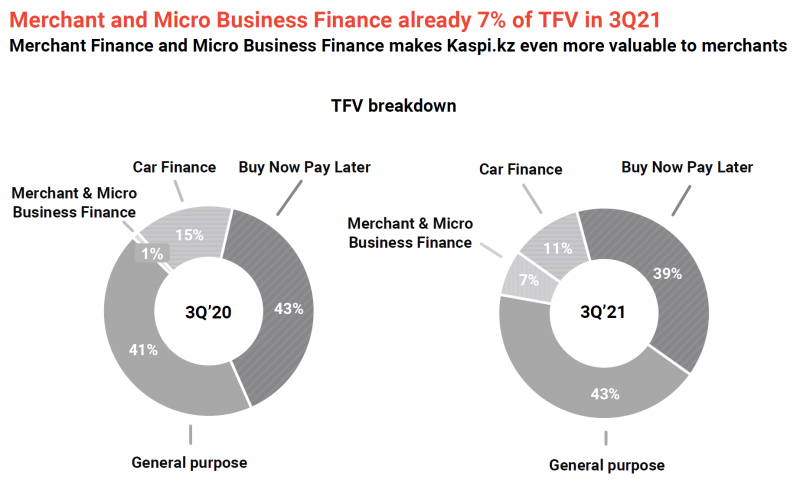

Основной доход Fintech направления приносит кредитование, в рамках которого примерно по 40% приходится на BNPL и обычные потребительские кредиты. Также компания выдает автокредиты и недавно начала выдавать займы малому и микро бизнесу – это направление растет быстрыми темпами.

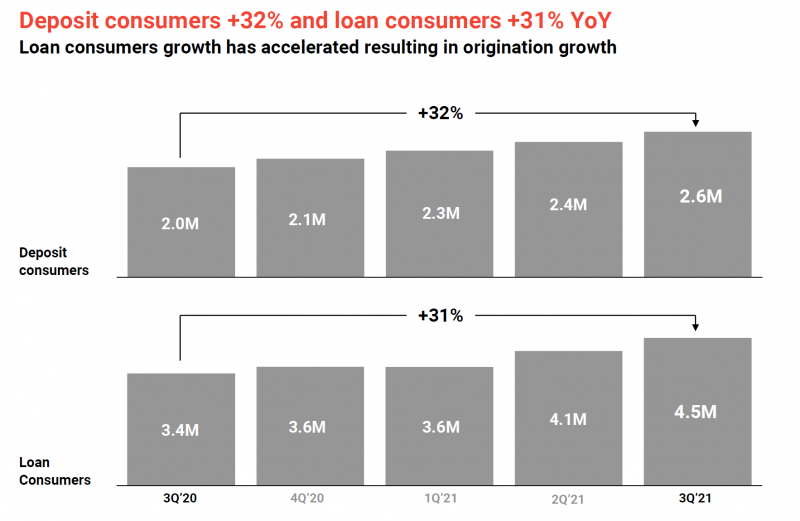

У Fintech направления 4.5 млн клиентов в кредитовании и 2.6 млн в депозитах. Это очень много, учитывая общее население Казахстана около 19 млн человек и трудоспособное около 11 млн человек. Иными словами, среди людей в трудоспособном возрасте почти 40% имеет активный кредит в Kaspi и почти 25% – активный депозит/счет.

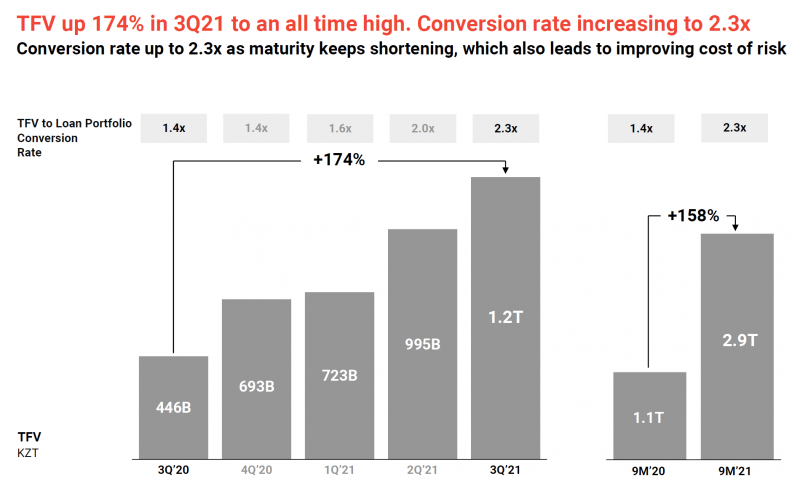

Kaspi выделяет две метрики – TFV (объем выданных займов) и Loan Portfolio – активный портфель займов. Kaspi делает фокус на краткосрочное кредитование, которое позволяет лучше управлять рисками и дает более высокую отдачу на капитал, поэтому отношение TFV к портфелю займов быстро растет и равно 2.3 (т.е. средний займ оборачивается примерно за 5 месяцев).

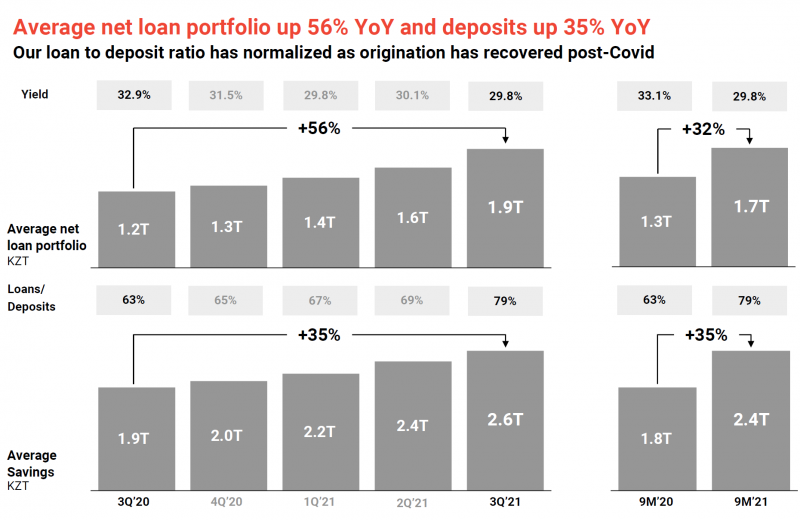

Ставки кредитования высокие – около 30% годовых, немного снижаются в течение последнего года.

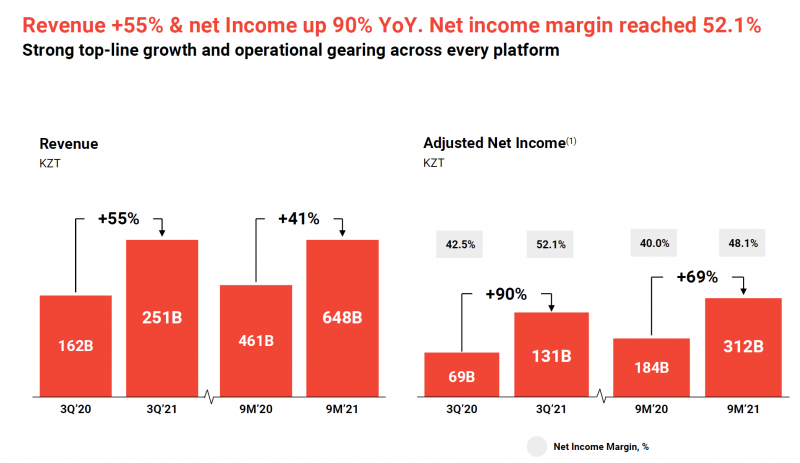

Fintech растет достаточно быстрыми темпами, хотя в последние кварталы рост замедляется. При этом бизнес очень прибыльный, маржа чистой прибыли к выручке почти 40%. Для всех сегментов бизнеса Kaspi раскрывает Adjusted Net Income – это чистая прибыль без учета SBC (выплат акциями сотрудникам).

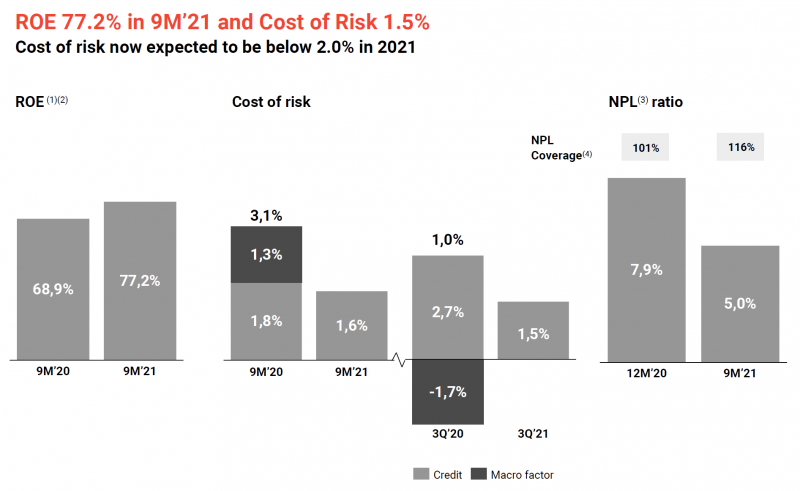

ROE Kaspi находится на безумно высоком уровне – 77% за 9 месяцев 2021 года.

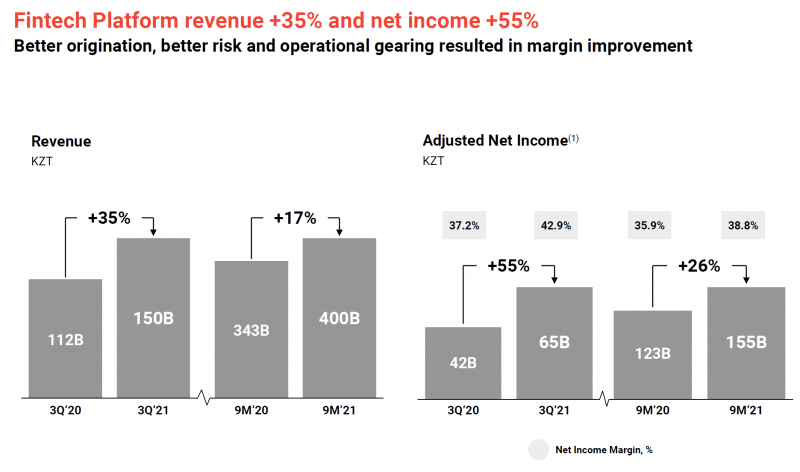

Иными словами, Fintech бизнес Kaspi это своего рода Тинькофф на стероидах с немного меньшим функционалом (например, нет инвестиций, насколько я понимаю), но значительно большей долей рынка в рамках Казахстана и еще более высокой маржинальностью и отдачей на капитал. За 9 месяцев Fintech Kaspi заработал 155 млрд тенге прибыли, что равно примерно 27 млрд рублей или $360 млн. Для сравнения, Тинькофф заработал 47 млрд прибыли за 9 месяцев. Но у Kaspi это только часть бизнеса, есть еще два не менее интересных сегмента.

Payments

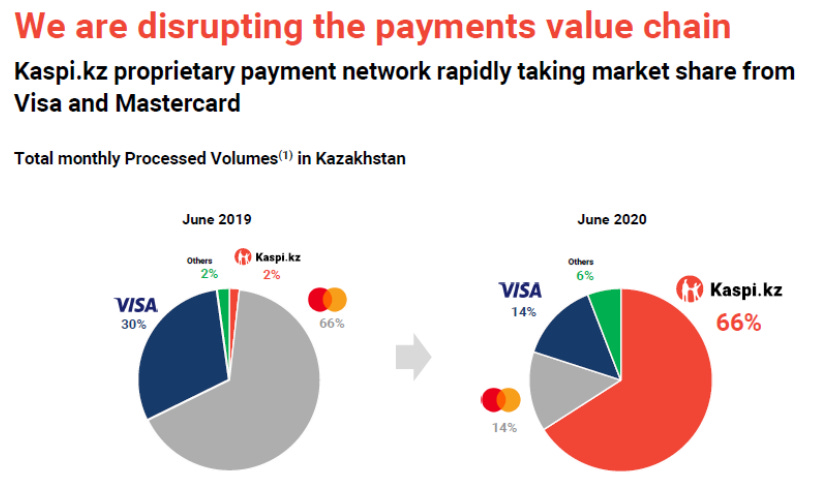

Сегмент Payments – достаточно уникальная история. Судя по материалам для инвесторов Kaspi фактически за год перекроил рынок безналичных платежей в Казахстане, потеснив Visa и MasterCard, и сейчас на компания приходится более 2/3 всех безналичных транзакций в стране (оплата товаров и услуг, P2p-переводы и т.д.). Я не уверен, был ли в таком бурном росте какой-то регуляторный элемент, но выглядит он очень впечатляюще. Даже в Китае у Alibaba и Tencent на двоих ушло более 5 лет, чтобы их платежные сервисы достигли подобного масштаба в экономике.

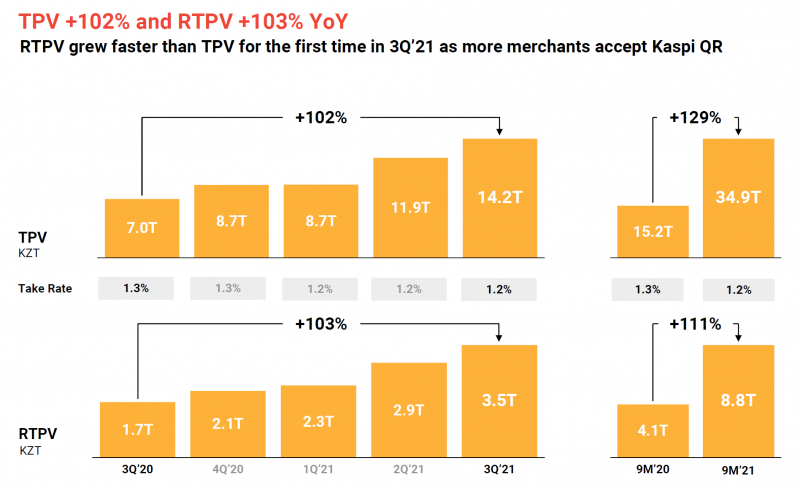

Этот бизнес растет очень быстрыми темпами, на 100%+ в год. Две основные метрики – TPV (общий объем транзакций) и RTPV (объем транзакций, с которых Kaspi берет комиссию). Их пропорция примерно стабильна в последний год, примерно 3/4 транзакций бесплатный и 1/4 с комиссией, которая в среднем составляет 1.2-1.3%.

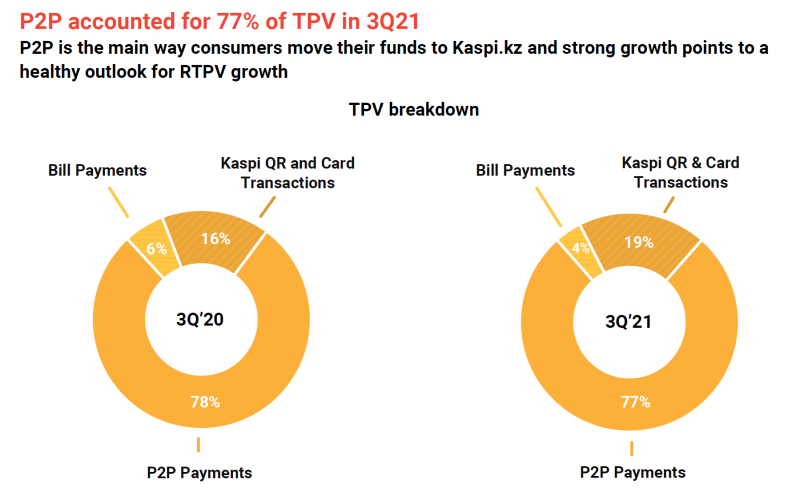

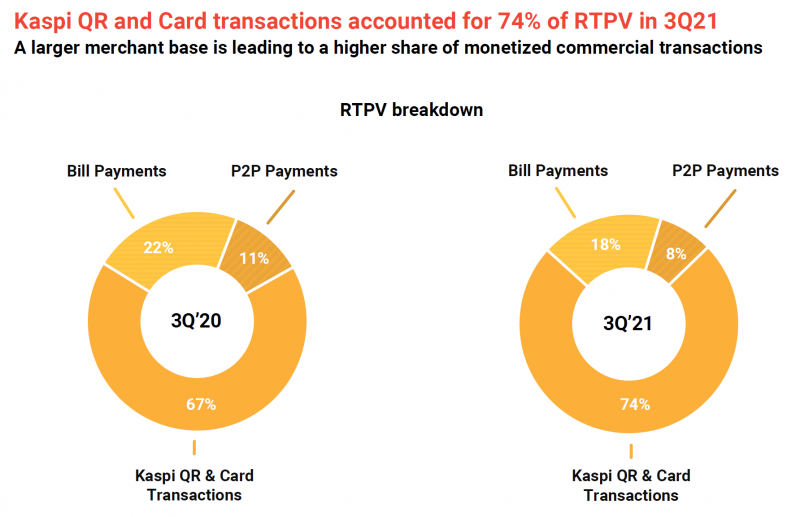

Если посмотреть на структуру TPV и RTPV, то в первом случае большая часть транзакций приходится на P2P платежи (т.е. переводы между пользователями), но они в основном бесплатные. Почти все деньги Kaspi зарабатывает на оплате покупок с помощью банковский карт или Kaspi QR, а также оплате счетов через приложение.

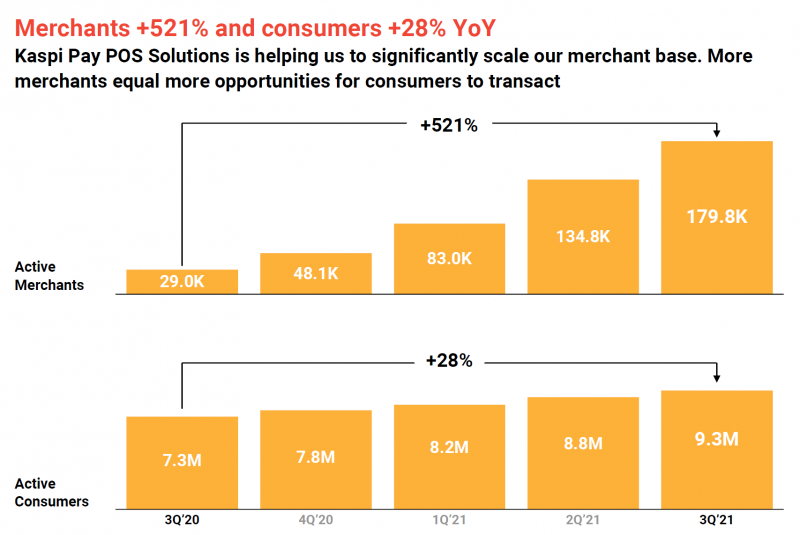

Kaspi уже давно является популярным способом оплаты товаров и услуг среди пользователей, у компании более 9 млн активных клиентов, т.е. большая часть всего трудоспособного населения Казахстана. А количество бизнесов, которые принимают платежи через Kaspi, растет безумными темпами.

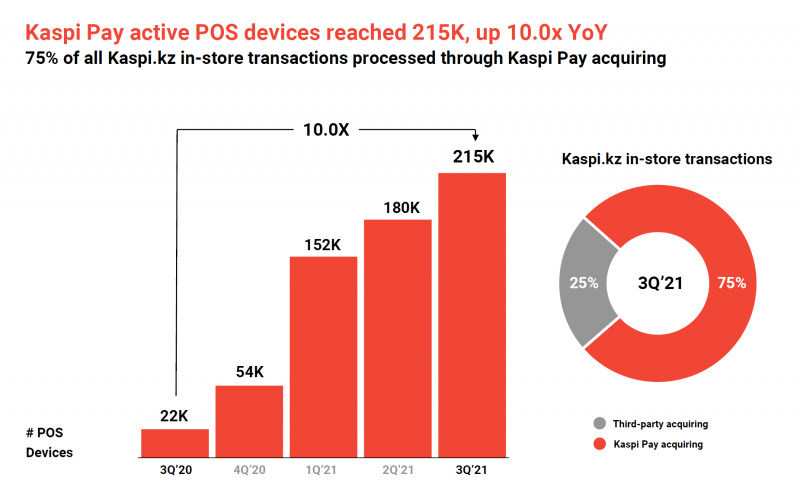

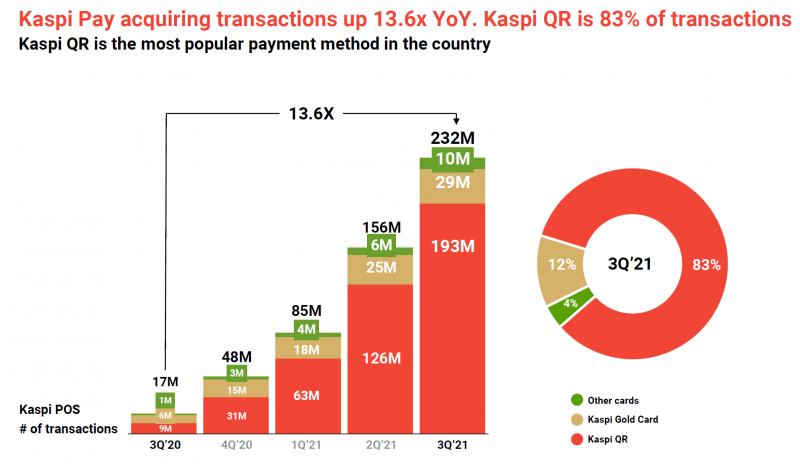

Kaspi очень активно распространяет свои POS-аппараты для приема платежей, количество которых за год выросло в 10 раз и достигло 215 тысяч штук – очень много для Казахстана. При этом большая часть транзакций проходит через эквайринг Kaspi, а основным способом оплаты является Kaspi QR. Можно посмотреть это короткое видео, чтобы понять, как это работает. Опять-таки, не знаю до конца специфику местного рынка, мне сложно сказать, была ли здесь какая-то регуляторная помощь или Kaspi делает что-то гениальное, потому что рост выглядит безумным.

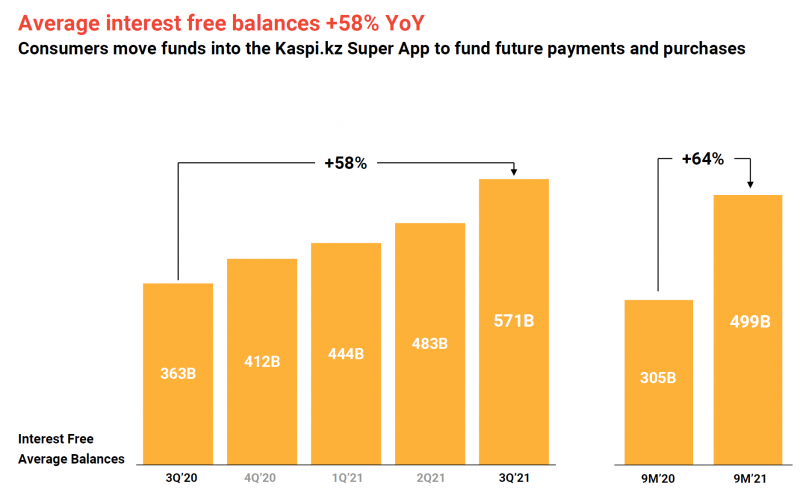

Еще у Kaspi быстро растет объем средств на беспроцентных текущих счетах, которые клиенты используют для оплаты товаров и услуг. Фактически это бесплатный источник фондирования для кредитного бизнеса.

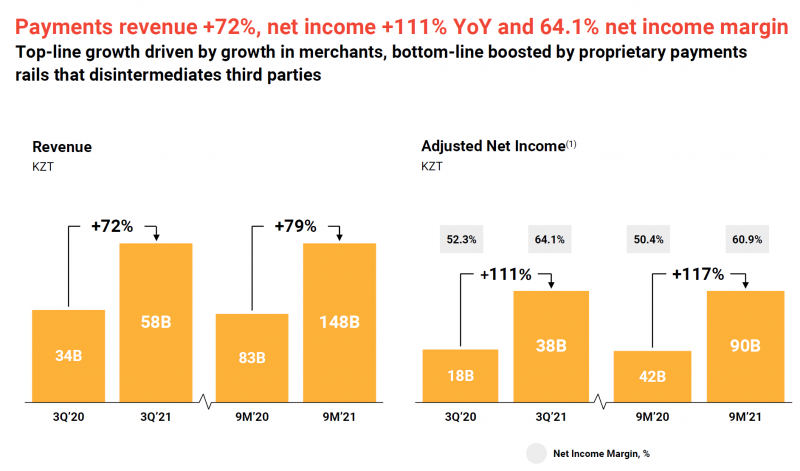

Сегмент Payments имеет сумасшедшую маржинальность, которая превышает 60% по чистой прибыли, и она продолжает расти, а в абсолютных значениях прибыль растет на 100%+ в год. Маржинальность этой части бизнеса Kaspi даже больше, чем у Visa и MasterCard, у которых несопоставимо больший масштаб и на двоих фактически глобальная монополия в безналичной оплате товаров и услуг. Естественно, выручка сегмента – это лишь малая доля от всего объема платежей через инфраструктуру Kaspi, но все равно цифры очень впечатляют. Прибыль за 9 месяце – 90 млрд тенге, т.е. около 16 млрд рублей или $210 млн.

Marketplace

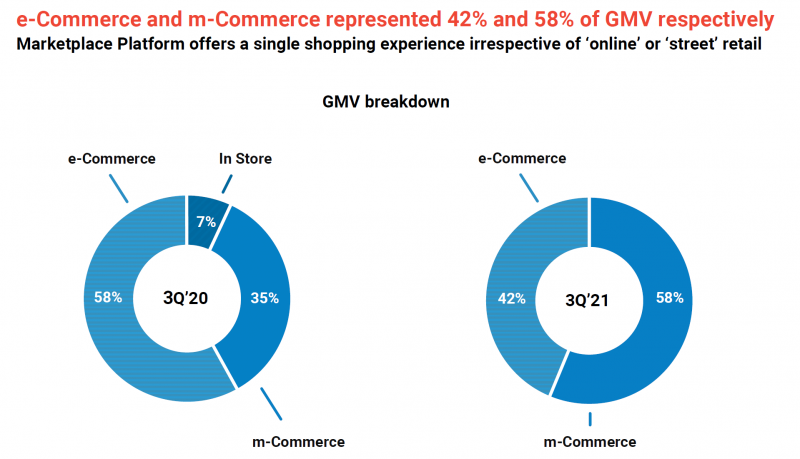

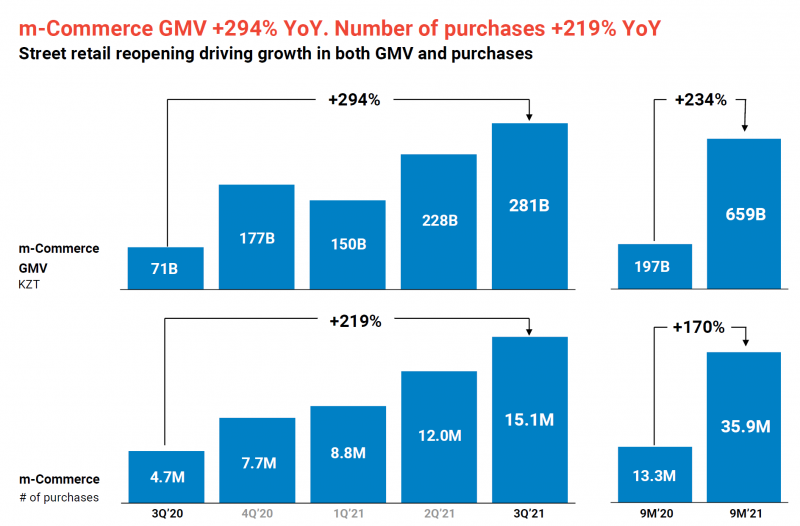

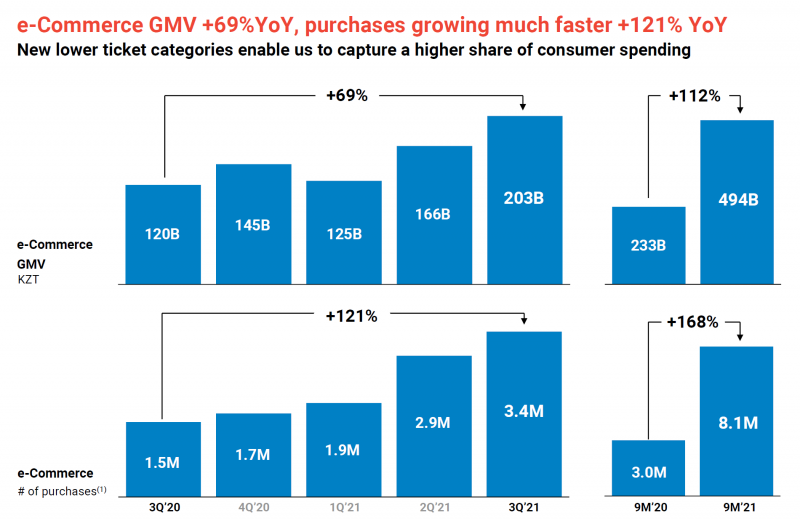

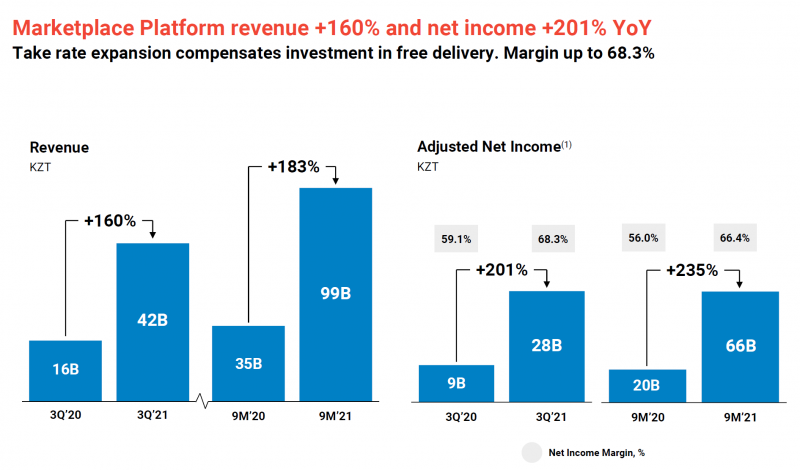

Третья часть бизнеса – Marketplace. Она, в свою очередь, делится на два сегмента – e-Commerce и m-Commerce. e-Commerce – это классический маркеталейс для продажи товаров онлайн, как Wildberries или Ozon. m-Commerce – это достаточно необычная история, пользователи супераппа Kaspi могут найти интересующие их товары и услуги, которые продаются оффлайн, лично прийти и оплатить на месте через приложение. Фактически это дополнительный источник траффика для оффлайн точек. С точки зрения GMV (общем оборота), m-Commerce даже больше e-Commerce.

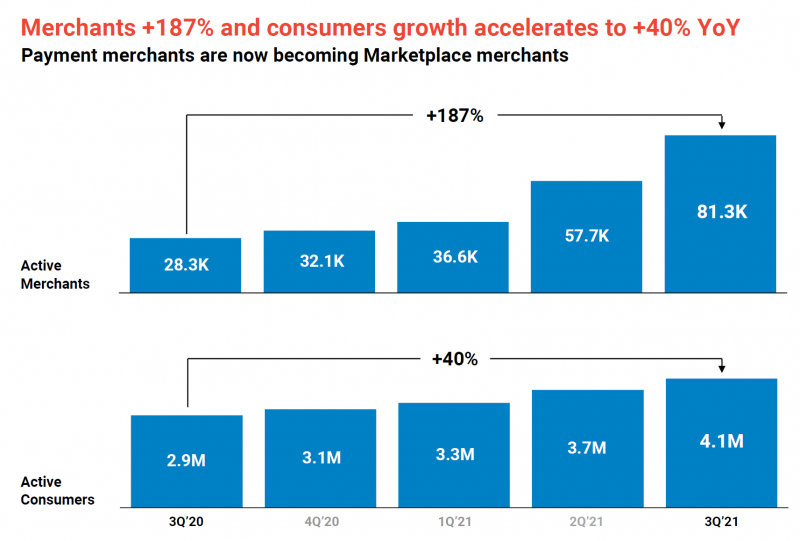

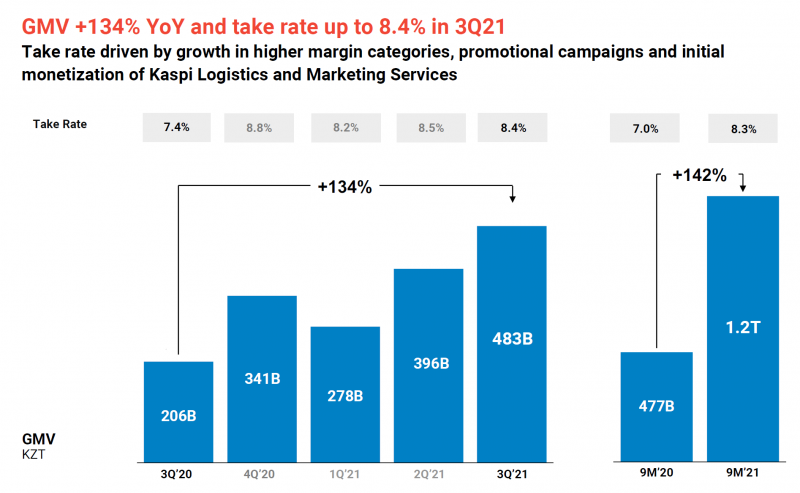

Это самый быстрорастущий сегмент бизнеса, оборот которого растет на 100%+ в год. Количество клиентов и мерчантов также увеличивается быстрыми темпами. Kaspi берет комиссию с транзакций, которая в среднем составляет чуть более 8% и постепенно растет.

m-Commerce растет огромными темпами, но отчасти это может быть связано с низкой базой 2020 года из-за коронавируса, в будущем темпы роста, вероятно, замедлятся.

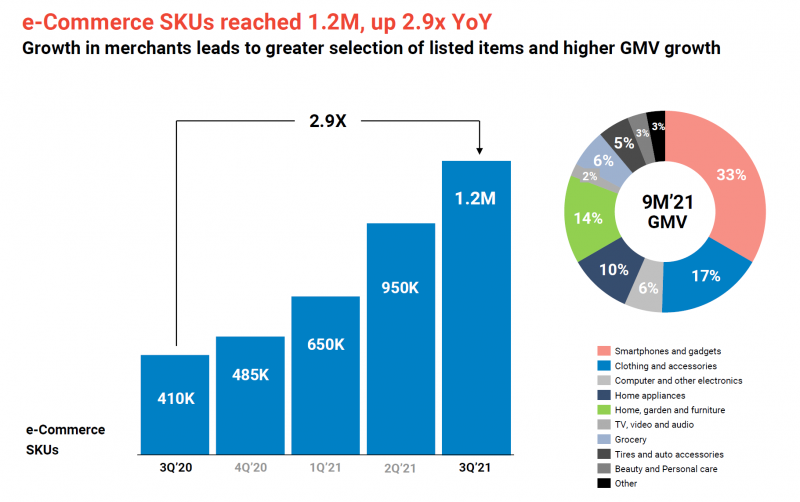

e-Commerce растет медленнее, в том числе если сравнивать с российскими маркетплейсами. В структуре оборота около половины продаж приходится на различную электронику и бытовую технику, но остальные категории растут более быстрыми темпами и в целом это маркетплейс широкого профиля. Kaspi работает исключительно по 3P модели, т.е. дает платформу для продажи товаров внешними поставщиками и берет за это комиссию, самостоятельно ничего не продает.

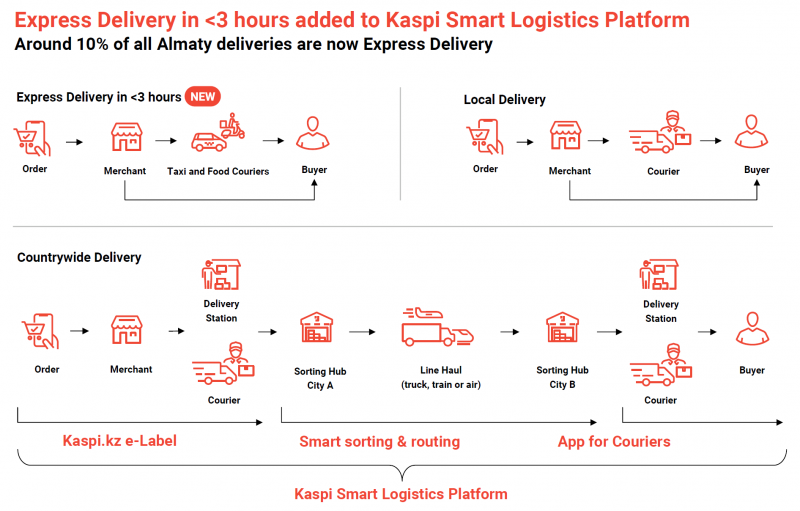

В отличие от большинства e-commerce маркетплейсов, которые активно развивают собственную логистику, Kaspi до недавнего времени был asset-light бизнесом, т.е. фактически все физические операции совершались через партнеров. Формально у компании есть Kaspi Logistics, но пока это просто общая платформа, которая объединяет разные способы доставки от внешних провайдеров. Более 80% товаров доставляется курьерами, в том числе экспресс-доставкой, которую делает Яндекс. Но Kaspi планирует начать выстраивать собственную логистику – компания начала устанавливать постаматы в Алматы, а в следующем году планирует покрыть ими всю территорию страны.

В отличие от российских аналогов маркетплейс Kaspi прибыльный, причем имеет просто неприличную маржу по чистой прибыли 66-68%+ от выручки, даже больше, чем у сегмента Payments. Чистая прибыль составляет более 5% GMV – это один из лучших, если не лучший показатель среди всех аналогов в мире. Но, вероятно, в будущем маржинальность будет снижаться из-за инвестиций в физическую инфраструктуру. Marketplace за 9 месяцев заработал 66 млрд тенге прибыли, что примерно равно 12 млрд рублей или $150 млн.

Суперапп и другие бизнесы

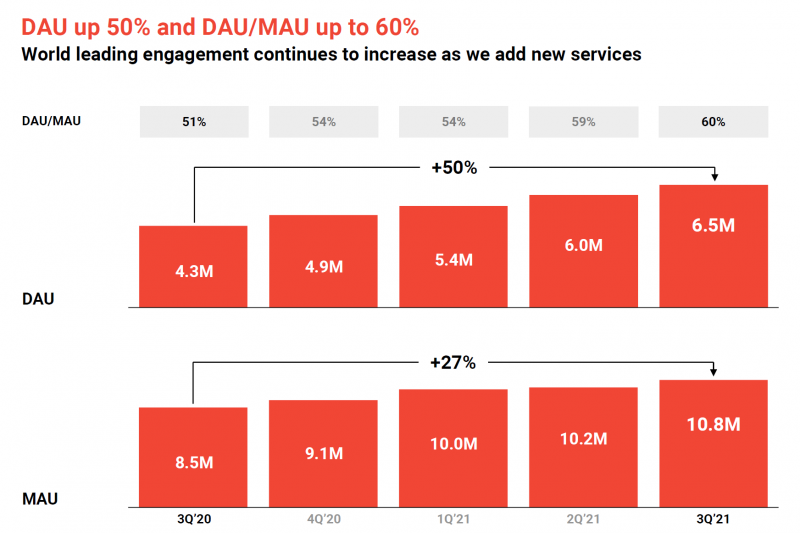

Важный момент, что все три сегмента являются не отдельными сервисами, а объединены в один суперапп с аудиторией почти 11 млн человек (почти все трудоспособное население страны), а отношение DAU к MAU (активных пользователей в день и месяц соответственно) составляет 60% – очень много.

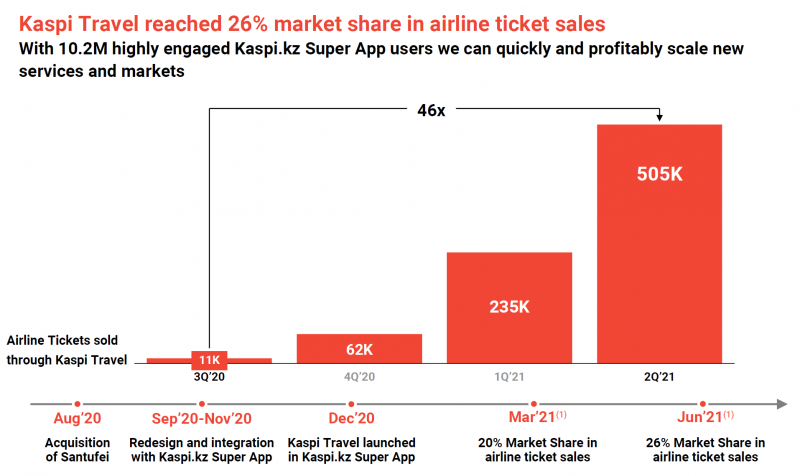

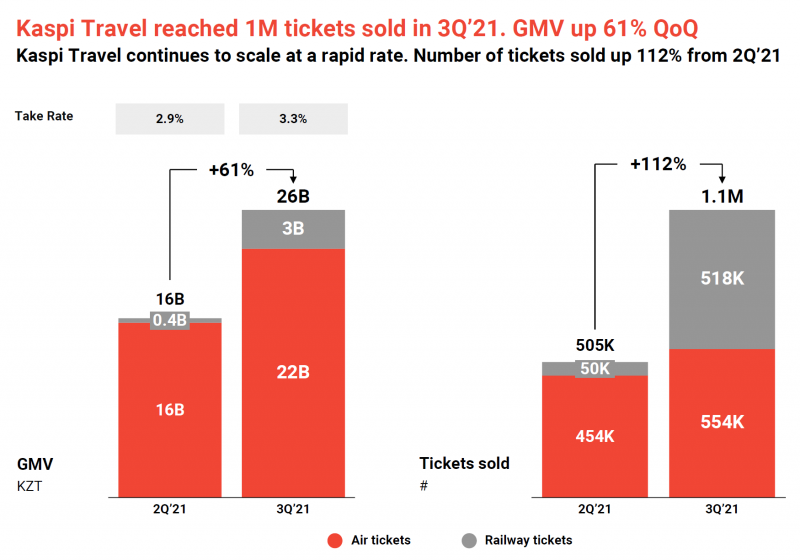

Помимо перечисленных выше сервисов есть еще несколько. Kaspi запустил продажу авиабилетов в августе 2020 и меньше чем за год занял более четверти рынка, а в Q3 доля судя по всему превысила 30%. Недавно также через сервис начали продаваться ЖД билеты и их рост еще более впечатляющий. Компания берет комиссию более 3% с продаж и вероятно маржа чистой прибыли этого бизнеса еще больше, чем у остальных сегментов.

Также в суперапп Kaspi проросло множество государственных сервисов, с которыми можно взаимодействовать не выходя из приложения. Эта часть бизнеса, вероятно, не генерирует доход, но увеличивает частоту использования приложения и привлекает новых пользователей (которых, правда, уже почти не осталось).

В итоге, если просуммировать все сегменты, бизнес Kaspi растет очень быстрыми темпами и при этом имеет огромную маржинальность по чистой прибыли, которая уже превышает 50% и продолжает увеличиваться.

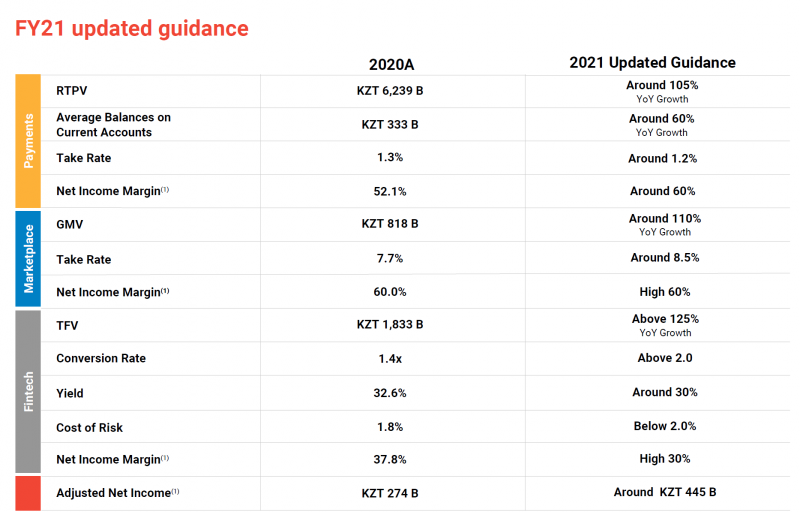

Компания с каждым кварталом пересматривала вверх прогноз показателей фактически всех сегментов бизнеса, тренд везде один – очень высокие темпы роста и при этом улучшение итак огромной маржинальности бизнеса, что бывает очень редко. Прибыль за 2021 год должна составить 445 млрд тенге, что эквивалентно примерно 78 млрд рублей или чуть больше миллиарда долларов по текущим курсам – очень много для компании, которая пока работает только на достаточно маленьком рынке Казахстана.

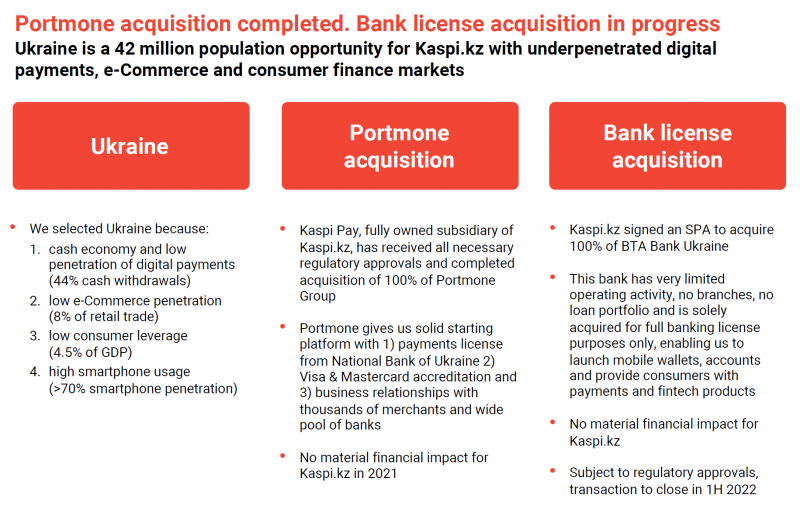

В то же время Kaspi недавно начал экспансию в другие страны СНГ. Компания купила BTA Bank на Украине для получения местной банковской лицензии, а также финтех сервис Portmone. Ходят слухи, что Kaspi также может купить одного из игроком на e-commerce рынке на Украине для ускорения экспансии на местном рынке. Украина – удобный рынок, так как он закрыт для российских компаний, а среди локальных игроков нет никого сопоставимого с Kaspi с точки зрения ресурсов и, возможно, компетенций. Также Kaspi недавно вышел на рынок Узбекистана. В сумме Украина и Узбекистан в 4 раза больше по населению, чем Казахстан, правда обе страны намного беднее, поэтому их общий ВВП всего на 20% больше, чем в Казахстане.

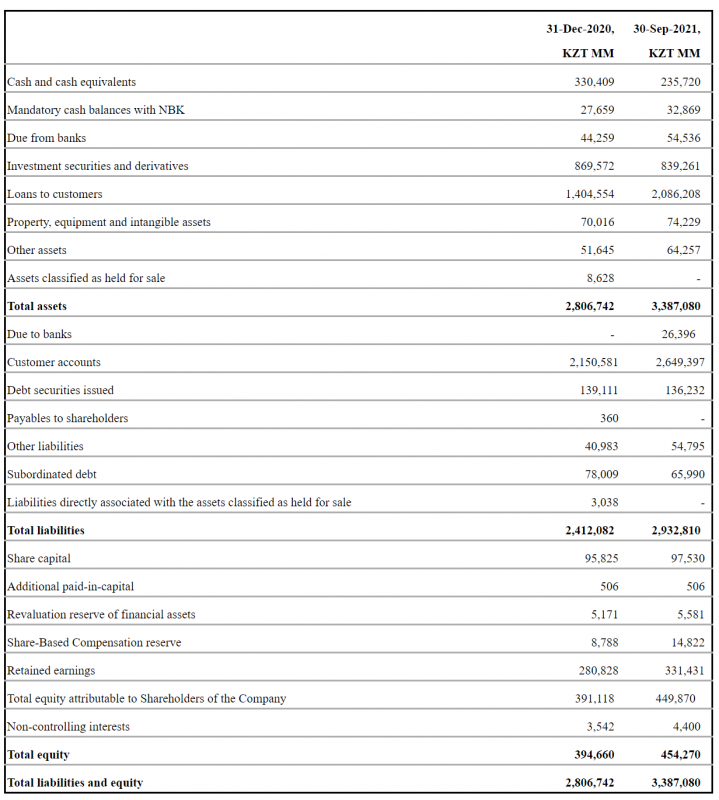

У Kaspi нет стандартного чистого долга, так как почти весь баланс – это банковский бизнес. В целом там все хорошо, капитал и активы растут. Причем Kaspi еще и выплачивает 50%+ прибыли на дивиденды, иначе капитал бы мог расти намного быстрее.

В общем, то, что у Kaspi потрясающий бизнес, не вызывает сомнений. Основной вопрос – сколько он стоит и насколько текущая оценка оправдана с учетом возникших рисков в Казахстане.

Оценка компании, текущие риски и мнение о ее акциях доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: