Дата последнего обновления – 06.05.2022

В этом посте собрана информация о специфике открытия и работы зарубежных банковских счетов в разных странах для российских граждан и резидентов. Речь пойдет преимущественно о счетах для физлиц. Пост обновляемый, основан на личном опыте, а также опыте подписчиков и внешних источниках. В апдейтах указана дата, на которую актуальна информация и сохранена история, чтобы было видно, как меняются условия открытия счетов в разных странах. Для навигации по странам и времени апдейтов используйте меню выше.

Если вы хотите поделиться своим опытом, полезными ссылками или дополнить текущий материал, это можно сделать в комментариях к посту, в чате LTI или лично (напишите @StrategyGuy в Телеграм).

Зачем нужен зарубежный банковский счет

Открытие счета и карты в зарубежном банке может быть целесообразно по нескольким причинам:

- Это дает возможность оплачивать зарубежные товары и сервисы, что теперь невозможно сделать любой картой российского банка из-за ограничений Visa и MasterCard, а также снимать и тратить деньги при поездках за границу.

- Это позволяет совершать банковские транзакции, которые не попадают под действие российского валютного контроля и, соответственно, к ним не применяются ограничения, описанные ниже.

- Это может быть разумная страховка на случай, если финансовые санкции против России со стороны западных стран будут ужесточаться. Например, если будет полное отключение России от SWIFT, банковские транзакции между Россией и другими странами станут невозможны или очень осложнены для российских физлиц.

- Это может быть запасной вариант на случай, если Interactive Brokers или другой западный брокер/банк, в котором у вас есть счет, перестанет работать с российскими резидентами и скажет выводить деньги, но вы их не хотите переводить в Россию.

- Это может быть элемент общей стратегии по диверсификации активов – в условиях текущей неопределенности на первый план выходит вопрос сохранения капитала и доступа к нему в различных сценариях развития событий, а не максимизации доходности.

- Это одно из важных условий в случае, если вы планируете навсегда или на продолжительный срок переехать жить в другую страну.

Общие вводные по регулированию и валютному контролю

По состоянию на начало мая 2022 года в России действует достаточно жесткий валютный контроль. Основные ограничения:

- Ограничение на перевод иностранной валюты с российских счетов на зарубежные счета в размере $10 тысяч в месяц (или эквивалент в другой валюте). Перевод может быть как на собственный счет, так и на счет другого человека (не обязательно родственника). Ограничение действует на отправителя, про ограничения на получение средств не говорится. Ограничения не распространяются на переводы в рублях.

- Через компании, оказывающие услуги денежных переводов без открытия счета (Юнистрим, Золотая Корона и им подобные) можно перевести не более $5 тысяч в месяц или в эквиваленте в другой валюте. Ограничения не распространяются на переводы в рублях.

- Разрешен перевод с зарубежных счетов, открытых до 1 марта 2022 года, на другие зарубежные счета, информация о которых раскрыта российской налоговой. Исходя из этой формулировки следует, что переводы с зарубежного счета, открытого после 1 марта 2022 года, на другой зарубежный счет, могут являться нарушением валютного законодательства.

- Ограничение на снятие наличных средств в валюте в размере $10 тысяч до 30 сентября 2022 года. Иными словами, получить валюту в наличной форме в России на значительную сумму, чтобы затем вывезти ее в другую страну, как минимум временно через российскую банковскую систему не получится.

- Даже если уже есть большой запас наличной валюты, вывезти в другую страну ее все равно не выйдет, так как действует лимит на вывоз в размере $10 тысяч на одного человека.

В результате введения валютного контроля возможности российских резидентов по управлению валютными активами были сильно ограничены. Поэтому открыть зарубежный счет – это только пол дела, не менее актуальный вопрос – как его в дальнейшем можно пополнить и использовать.

Также нужно сказать, что об открытии зарубежного счета нужно уведомить налоговую в течение 1 месяца, однако если сделать это позже, штраф будет небольшим – несколько тысяч рублей. Правда штраф не отражается в личном кабинете на nalog.ru и кажется, что его можно оплатить только лично в налоговой. При остатках или годовом обороте по счету более 600 тысяч рублей раз в год нужно подавать отчет о движении денежных средства, на сайте есть инструкция. Про отчетность по зарубежным счетам в целом писал тут.

Армения

Экономика и регулирование

Общий контекст. В Армении всего 17 банков, большинство местные, но есть зарубежные дочки западных (HSBC) и российских (ВТБ) банков. Свежую статистику по их финансовым показателям сходу не нашел, вот старые рейтинги за 2019 год по прибыли и активам. Все банки кроме ВТБ Армения были прибыльными (довольно символично), явного лидера рынка как в России нет. Национальная валюта – армянский драм, его курс на удивление стабилен и почти не изменился по отношению к доллару с конца 2014 года (даже когда был военный конфликт с Азербайджаном, была девальвация менее чем на 10%, а затем курс вернулся к прежним уровням).

Армения удобна тем, что она близко (можно быстро и относительно недорого добраться), почти все говорят на русском языке, а деньги можно легко перевести в рублях с конвертацией в драмы и затем доллары или евро напрямую банковским переводом (SWIFT, а некоторые банки даже к СПФС подключены) или получить наличные, сняв их с карты Мир или через системы денежных переводов вроде Юнистрим. Но дистанционно счет в банке открыть нельзя, необходимо личное присутствие.

Банковские счета – март 2022

Информация была актуальна по состоянию на середину марта 2022. Ниже апдейт – условия открытия счетов изменились.

До конца февраля 2022 счета российским резидентам открывали без проблем во многих банках по одному паспорту с минимальными комиссиями. Затем случился огромный наплыв россиян (а также белорусов и в меньшей степени украинцев) в Ереван из-за всем известных событий и местные банки начали вводить различные ограничения – кто-то совсем перестал открывать счета, кто-то ввел дополнительные требования, которые большинству не подходят (ВНЖ, долгосрочный договор аренды и т.д.).

Самым технологичным и популярным среди россиян является IDBank, он также наиболее удобен для перевода денег из России через их сервис IDpay, сделанный совместно с Совкомбанком – можно перевести рубли с любой российской карты, которые будут конвертированы в драмы и зачислены на карту IDBank. Но есть ограничения по суммам и подойдет только для относительно небольших транзакций, лимит 300 тысяч рублей в месяц. Для открытия счета в IDBank нужен загран паспорт, российский паспорт, справка 2-НДФЛ или другое подтверждение доходов и заполненная большая анкета банка. Достаточно большой процент отказов, обычно без объяснения причин.

Проще всего открыть счет в Ардшинбанке, также обычно открывают в Инекобанке, Юникомбанке. В Конверсбанке вроде как открывают, но какие-то странные карты, которые работают только в Армении. В HSBC счета не открывают, В Америабанке сложно открыть, в ВТБ Армения открывать кажется нет смысла (100% дочка попавшего под жесткие санкции ВТБ). Для открытия счета обычно необходимы загран, российский паспорт и подтверждение доходов (но иногда могут просто устно спросить доход без подтверждения). Еще один важный момент – вероятность и условия открытия счета могут зависеть не только от банка, но и от отделения и даже менеджера, с которым общаетесь. Есть гипотеза, что в отделениях в отдалении от центра города и за пределами Еревана открыть счет проще, так как там меньше наплыв людей.

Обычно процесс выглядит следующим образом. Нужно прийти в отделение, отстоять очередь (есть кстати классное приложение EarlyOne, в котором можно занять место в очереди до прихода в банк), через менеджера банка сделать заявку на открытие счета. Одобрение заявки может занять от получаса до нескольких дней, зависит от банка (в Ардшинбанке быстрее всего). Если заявка одобрена, вам открывают счета в нужных валютах (драмы, доллары, евро, рубли в любой комбинации). Также можно сделать заявку на выпуск карт Visa или MasterCard (где-то есть опция карты Мир) в нужных валютах – карты именные, обычно делаются 3-5 рабочих дней, забрать можно только лично в отделении, хотя в некоторых банках можно выпустить к счету виртуальную карту через приложение. В целом, на процесс открытия счета и получения карты стоит заложить примерно неделю.

Несколько интересных моментов. Во-первых, договор во всех банках только на армянском, никакого перевода на английский или русский нет. Во-вторых, процесс открытия достаточно неформальный, например, справку о доходах обычно можно дослать в свободной форме на русском языке в электронном виде на почту менеджера банка, многие россияне ее выгружают с nalog.ru). В-третьих, счета и карты не мультивалютные, обычно за каждый счет и каждую карту нужно платить отдельно. В каждом банке свои правила, иногда берется фиксированная плата за открытие, иногда помесячная, иногда и то, и другое. Из-за наплава клиентов из России многие менеджеры предлагают им только достаточно дорогие тарифы, которые могут стоить 5-10+ тысяч рублей в год для счетов в нескольких валютах (иногда это политика банка, иногда инициатива конкретного отделения или менеджера).

Уровень сервиса и мобильных приложений в армянских банках намного хуже, чем в России, даже если сравнивать с самыми консервативными банками, не говоря уже про Тинькофф. Например, для получения SWIFT реквизитов к счету в Ардшинбанке нужно отстоять отдельную очередь в отделении, в приложении их нет. А в Инекобанке транзакции отражаются в приложении с задержкой в несколько дней, а перевод денег между своими счетами внутри банка (!) может также занять несколько дней. Поддержка обычно только по телефону и любая нестандартная ситуация может потребовать личного присутствия в отделении.

Важный момент – по непроверенной информации есть распоряжение от армянского регулятора, что российские резиденты не могут снимать или тратить с местной карты более 10 тысяч долларов за пол года. Фактически это эквивалентно российским ограничениям и в этом есть определенная логика – местные власти не хотят, чтобы армянские банки использовались как прокладка для вывода денег из России. Но это информация со слов менеджеров в некоторых банках, в других ее не подтверждают, есть ли ограничение на практике пока сложно сказать.

В целом открытие счета в Армении выглядит неплохой опцией для относительно небольших сумм, например, чтобы использовать карту для оплаты зарубежных сервисов или при поездках в другие страны, чтобы снимать деньги и расплачиваться на месте. Хранить в армянском банке крупный капитал выглядит не самой лучшей идеей из-за возможных регуляторных ограничений (в том числе под российским влиянием), особенно если вы не находитесь в Армении лично.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно найти в этом чате в Телеграм и в этом гугл доке.

В марте-апреле многие армянские банки еще открывали счета россиянам по российским паспортам + 2НДФЛ или другому подтверждению доходов. Однако по состоянию на начало мая фактически все банки начали требовать подтверждение, что клиент находится в Армении, а не просто приехал открыть счет. Самый популярный документ, который требуют/принимают местные банки – договор аренды жилья, обычно от 6 месяцев, но иногда подходит и более короткий срок. Также открыть счет обычно можно при наличии трудового договора или бизнеса в Армении. Пример возможных обоснований для открытия счета на примере Ардшинбанка по ссылке.

Единственный банк, который по состоянию на начало мая по отзывам еще регулярно открывает счета россиянам без местного договора аренды (нужны только российский + загранпаспорт) – Юнибанк. Открытие счета происходит на месте, карты делаются 3-5 рабочих дней. Минимальная стоимость обслуживания карты – 50 тысяч драм (~$110) в год. Говорят, что можно срочно оформить карту за 1 день с доплатой 125 тысяч драм (~$275).

Также были отдельные сообщения, что IDBank некоторым клиентам также открывал счета без наличия договора аренды – иногда вместо него достаточно местной социальной карты (легко делается на месте в Армении за 1 день), иногда даже без нее. Плюс IDBank в том, что можно заранее отправить документы в электронном виде и получить решение об открытии счета, а затем уже приехать и открыть на месте. Ниже опыт одного из подписчиков, успешно открывшего счет в конце апреля:

Открыл счет в IDbank в конце апреля. 2 паспорта + 2НДФЛ + выписка со счета. Заранее отсылал по e-mail, все без проблем. Возможно успел в последний вагон. Но комиссии дикие. Хотел положить рубли на рублей счет – 5% сверху. Т.е. положить 100 тысяч рублей – надо заплатить 105 тысяч 🙂 Теперь уже знаю про IDpay (0.9%) и бесплатный рублевый межбанк.

Также заказал изготовление карты, обещали СМС. СМС не пришла спустя неделю. По факту карта была готова через день, но на русский номер почему-то не пришла смс (хотя другие смс от банка были). Узнать о готовности можно позвонив в банк (только звонком и назвать кодовое слово).

Еще одно дополнение про счета в Армении. Ранее счет почти в любом местном банке можно было пополнить через российский Сбер по номеру телефона – деньги приходили почти мгновенно с небольшой комиссией в 1%. Однако в течение апреля почти для всех армянских банков такая опция пропала. SWIFT-переводы по-прежнему должны работать, счет в IDBank можно быстро пополнить через IDPay.

Грузия

Экономика и регулирование

По сравнению с другими странами СНГ (кроме Украины по объективным причинам) Грузия на официальном уровне является наименее дружественной по отношению к России. Это в целом не сильно удивительно, учитывая военный конфликт, который был в 2008 году, и образование Абхазии и Южной Осетии в качестве фактически квази-независимых территорий, отделившихся от Грузии. В результате отношения между странами напряженные и есть различные ограничения, например, отсутствуют прямые авиаперелеты и не работают карты Мир в отличие от большинства стран СНГ. Тем не менее, по состоянию на начало мая 2022 Грузия не присоединилась к санкциями против России, вероятно из-за того что между двумя странами по-прежнему достаточно тесные экономические связи. Кроме того, на бытовом уровне отношение к российским гражданам в целом неплохое, а большая часть населения, особенно старшего поколения, говорит на русском.

Если говорить про экономику страны, то ВВП на душу населения в Грузии примерно на уровне или чуть выше Армении, национальная валюта грузинский лари за последние годы немного девальвировалась по отношению к доллару, но в целом не очень сильно.

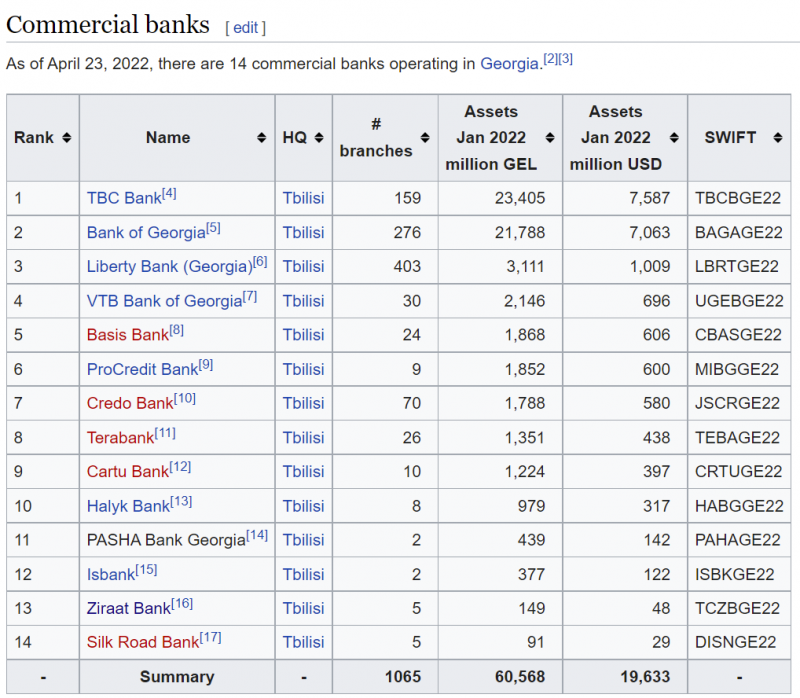

В Грузии всего 14 банков, причем две трети всех активов приходится на два крупнейших частных банка – TBC Bank и Bank of Georgia. Оба банка публичные, прибыльные и даже торгуются на LSE. TBC Bank также работает в Азербайджане, Узбекистане и Израиле.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате, в этой ветке форума Винского, а также в этом гугл доке.

По отзывам до 24 февраля открыть банковский счет в Грузии было несложно. Затем процесс усложнился, банки начали вводить различные ограничения и специфические требования. Например, Bank of Georgia какое-то время при открытии счета требовал подписать вот такую бумагу, что по понятным причинам могло нести высокие риски.

По состоянию на начало мая по отзывам Bank of Georgia или его премиальное отделение Solo являются оптимальными для открытия счета с точки зрения уровня сервиса – большинству одобряют, хотя бывают отказы. Ниже цитата из этого описания общей картины по местным банкам:

Bank of Georgia/Solo один из двух крупнейших банков. В начале нашествия иммигрантов были часты отказы, сейчас вроде нормально открывают. KYC заполняется онлайн, но к нему нужно приложить квитанцию об оплате подачи заявки 50 лари, которую можно оплатить только наликом и в отделении. При отказе не возвращается. Тарифы божеские, минусов особо нет. Solo – тот же BoG, но дорогое обслуживание и с понтами. KYC отдельный. Минусов особо назвать не могу, но личного опыта нет. Наверное, BoG – это наиболее предпочтительный вариант на текущий момент (29 апреля 2022). BoG выдаёт карты MasterCard, Solo выдаёт Visa.

Также открывают счета Liberty, Credo (проще всего). TBC Bank обычно отказывает. Судя по отзывам обычно банки требуют помимо заграна трудовой договор/справку с работы (российский подойдет, не обязательно местный) и выписки по счетам. ИП и самозанятым часто отказывают. Открытие счета в Solo стоит около $70-100. Про заполнение KYC и прочие вопросы возникающие при оформлении большое обсуждение здесь.

Азербайджан

Экономика и регулирование

Экономика Азербайджана отчасти схожа с российской, так как основные доходы страна получает от экспорта нефти. Соответственно, в текущей ситуации высоких цен на нефть ситуация должна быть неплохой. Курс местной валюты регулируется и жестко привязан к доллару, с 2017 года он не менялся. Но в период низких цен на нефть и менее благоприятного состояния экономики в 2015-2017 годах была резкая девальвация местной валюты в несколько этапов, в сумме более 100%, поэтому нельзя сказать, что азербайджанский манат совсем защищен от девальвации, хотя из валют стран СНГ он сейчас, наверное, самый стабильный.

Как и другие страны СНГ, Азербайджан имеет достаточно тесные экономические связи с Россией, въезд без ограничений по загранпаспорту на 90 дней, многие говорят на русском языке. Карты Мир в стране не работают, но деньги можно перевести через системы вроде Золотой Короны. С точки зрения геополитики отношения с Россией неоднозначные, как минимум из-за конфликта с Арменией, которая входит в ОДКБ. С одной стороны, Азербайджан может проводить более независимую от России политику по сравнению, например, с Казахстаном или Арменией, но в то же время в теории есть риск ухудшения отношений между странами.

Для справки рейтинг крупнейших банков Азербайджана. Подробно не изучал, насколько понимаю, он представлен в основном местными частными и государственными банками.

Банковские счета – март 2022

Информация от подписчика Revitalizer в комментариях, за что ему большое спасибо! Вынес в пост для удобства. Актуальна на конец марта 2022. Далее текст автора.

Открывал в банке Республика в Баку (там многие русские открывали, про другие банки ничего особо сказать не могу, как кажется, там тоже можно открыть, но они по каким-то причинам меньше к этому морально готовы и не каждый менеджер может нормально отнестись к российскому заграну).

- Любое количество текущих счётов (включая рублёвый) – бесплатно.

- Открытие счета по заграну за 15 минут. Договор на местном.

- Реквизиты дают сразу, все понятно и на русском объясняют. Поддержка тоже есть на русском.

- Карта – 9 манат в год, но ее надо ждать 1-3 дня.

- Изначальный доступ в ИБ – только с местной симкой (переводы там тоже идут через подтверждение по местной симке, насколько я успел попробовать, надо проверить, есть ли способ этого избежать).

- Симка открывается / получается легко за 10 минут. Стоит 6 манат в месяц за базовый тариф с мобильным интернетом. Через 30 дней ее надо регистрировать на почте, но есть способ сделать это онлайн (ещё не пробовал, но планирую).

- Переводы свифт доступны, как и использование карты в любых разумных целях. Про ограничения по суммам ничего не слышал. Уже получал сюда относительно небольшой (почти 3 тысячи долларов) перевод в долларах от жены через Тинькофф.

Выгоднее всего сюда класть (Золотая Корона работает с банком Республика) или переводить сюда доллары – при конвертации в манаты разница 1% с биржей. А вот рубли здесь пока что меняют по конским курсам (не таким бандитским, как Уралсиб, скажем, но все равно абсолютно невыгодным), лучше ждать, пока устаканится, вероятно.

Казахстан

Экономика и регулирование

Экономика Казахстана наиболее похожа на российскую среди стран СНГ с точки зрения структуры экономику – основные доходы от нефтегазового и прочего сырьевого экспорта, сопоставимый ВВП на душу населения и т.д. Если посмотреть на динамику курса тенге, то можно заметить, что он сильно коррелирует с рублем, например с 21 февраля девальвация около 10%, примерно на уровне рубля, а в середине марта была 20%+. Экономики России и Казахстана тесно взаимосвязаны, что создает как плюсы, так и минусы.

Из плюсов Казахстана – свободный въезд, в том числе по сухопутной границе, почти везде говорят на русском языке, работают карты Мир, разные варианты денежных переводов и т.д. Из минусов – значительная экономическая и политическая зависимость от России. Например, в Казахстане с 14 марта также действует валютный контроль, который запрещает вывозить из страны более 10 тысяч долларов или эквивалент в другой валюте.

Для справки рейтинг крупнейших банков Казахстана на 2021 год – в лидерах местные частные банки и дочки крупных российских банков. Подробнее про специфику открытия счетов в разных банках ниже.

Банковские счета – 03.04.2022

Опытом и подробной информацией поделился подписчик Дмитрий, за что ему большое спасибо! Информация актуальна на начало апреля 2022. Далее текст автора.

Условия въезда и пребывания

Граждане РФ могут въезжать на территорию Казахстана как по внутреннему так и по заграничному паспорту. При въезде спросят цель, можно ответить туризм или бизнес/работа, например. Здесь надо быть аккуратным, так как если вдруг решите трудоустроиться или открыть бизнес, то возможно придется менять цель въезда, так как могут возникнуть вопросы. Точной информации по процедуре нет, кто-то пишет, что прокатывает просто сходить в миграционную полицию, а кто-то предлагает выехать-въехать.

Граждане РФ могут находиться на территории до 90 дней. При этом надо зарегистрироваться

по месту пребывания (есть разная информация, что надо это сделать в первые три дня, либо в первые 30 дней, но вроде как это не строго, но лучше сделать это как можно быстрее). Делается регистрация либо лично в миграционной полиции, либо удаленно собственником арендованной квартиры (если у него есть ЭЦП). Отели также могут это делать самостоятельно. Единственное, далеко не все (даже отели) готовы этим заниматься, хотя это их обязанность по закону.

Больше информации можно получить в Телеграм чатах (например этом) и в доке, который составил один из участников. В целом в группах есть несколько аналогичных памяток, можно поискать и сравнить информацию. Но нужно учесть, что законодательство РК достаточно быстро меняется и подстраивается под условия. Соответственно, читая информацию в чатах учитывайте, что люди могут обладать устаревшей информацией.

Обстановка и отношение к россиянам

В больших городах практически все говорят по-русски (а кто не говорит, скорее всего, сам приезжий). Достаточно много русского населения, поэтому вполне комфортно находиться, нет никакого враждебного отношения и неприязни. В более мелких сельских городах может быть менее комфортно, в том числе, из-за большей распространенности именно казахского языка. Информацию обычно дублируют на русском, казахском (и английском).

Условия открытия счета

Счет россиянам открывают без проблем при имеющихся документах, которые я опишу ниже.

Документы обычно все на русском, могут дублироваться на казахском.

- Казахстанский ИИН (номер, к которому привязываются все госуслуги, налоги, банковские счета). Получить ИИН можно за 1 день в любом ЦОН (Центр Обслуживания населения) при наличии загран паспорта либо нотариального перевода на латиницу (этот момент стоит уточнить). Также рекомендую после получения ИИН оформить ЭЦП (электронная цифровая подпись), чтобы иметь возможность делать всё удаленно. В эмиграционных чатах есть информация, что можно получить ИИН в консульстве Казахстана в РФ, либо по запросу гражданина Казахстана (на Вас). У меня лично такого опыта не было.

- Местный номер телефона (3500 тенге / мес ~ 700 руб).

- Также для открытия счета в банке вам понадобится загран паспорт (по неподтвержденной информации можно по нотариальному переводу внутренного паспорта на латиницу).

- При открытии счета лично, меня еще просили бумажку с регистрацией (выдается в личном кабинете местных госуслуг, когда собственник квартиры вас регистрирует).

- В одном из банков (Kaspi) меня попросили предоставить российский ИНН, но больше нигде этого не требовали.

Выбор банка

В общем и целом почти все банки предлагают похожие условия. Карты печатают моментально. Смотреть надо на наличие валютных счетов и возможность переводов валюты без похода в отделение. Стоимость обслуживания обычно либо 0 либо какая-то небольшая сумма со второго года, поэтому не указываю. По неподтвержденной информации есть возможность открывать счета удаленно.

Сбербанк (https://sberbank.kz)

- Чтобы переводить деньги из РФ в КЗ лучше открыть карты (руб и тенге) в местном Сбербанке.

- Перевод осуществляется по номеру телефона (международный перевод -> по номеру телефона). Работает в обе стороны. Комиссия 1%.

- Дальше можно конвертировать внутри сбербанка рубли на тенге и либо снимать наличные, либо через опцию “БВУ РК Переводы” в приложении кидать себе на другие казахстанские карты (комиссия тоже вроде 1%).

- Лучше конечно снять рубли наличными и обменять их в обменнике, тк курс там лучше, но такой вариант скорее всего будет недоступен.

- Местный банк тоже попал под санкции, поэтому снятие в банкоматах и оплата в платежных терминалах других банков невозможна.

Kaspi (https://kaspi.kz)

- Каспи есть тут практически у всех, моментальные переводы, заказ продуктов, оплата услуг, покупка билетов, госуслуги. Подробнее можно почитать в обзоре компании на сайте.

- Есть один минус: валюта только тенге, но оплачивать в валюте можно, по соответствующему курсу.

Forte (https://bank.forte.kz)

- Есть валютные счета в долларах и евро, но карты только в тенге и долларах.

- Есть Forte Forex, где минимальный спред. Нужно просто через приложение открыть доп счета и заводить на них деньги перед покупкой.

- SWIFT переводы вроде бы можно через приложение (еще не проверял), но лимит $50000. Больше только с личным визитом в отделение.

- Есть поддержка систем Western Union и Золотая Корона.

- Есть направление Forte Business с неплохими условиями.

Jusan (https://jusan.kz)

- Одна карта, но можно открыть много счетов в разных валютах и работать с ними через эту карту.

- Доступны как доллары, евро, рубли, так и юани, фунты, канадские доллары, дирхамы и др. SWIFT переводы только лично в отделении.

- Есть возможность инвестировать через приложение (подробнее здесь: https://www.jusaninvest.kz). Детально не изучал спектр компаний и бирж, но крупнейшие (AAPL, MSFT и т.д.) точно есть.

Из популярных есть еще банк Halyk и Евразийский банк. Также не забываем про Freedom в котором можно открыть как брокерский так и банковский счет. Также в последние дни (начало апреля) есть отзывы, что некоторые банки начинают отказывать иностранцам в открытии счетов, если нет трудового контракта. Halyk и Forte отличились, Kaspi вроде пока продолжает открывать. Информация не официальная, так что за всем надо следить и спрашивать в чатах (например этом).

Дополнение от LTI

Слышал от нескольких людей, что есть возможность открыть банковский счет в Казахстане дистанционно с использованием местных посредников. Важный дисклеймер, что это непроверенная информация и в таких ситуация легко нарваться на мошенников. Пока не знаю успешных случаев, если у кого-то был подобный опыт, будет полезно, если поделитесь.

Для дистанционного открытия счета нужно, чтобы кто-то на месте в Казахстане помог получить ИИН и местную сим-карту. Насколько я понимаю, это можно сделать по доверенности. Видел сервис, который вроде как помогает удаленно открыть счет за 20 тысяч рублей, и слышал, что есть какие-то чаты в Телеграм, где местные жители также за вознаграждение готовы открыть счет (слышал про порядок цифр 15 тысяч рублей).

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате (не только про Казахстан, а в целом про зарубежные карты).

По состоянию на начало мая большинство банков в Казахстане перестали открывать счета россиянам без местного трудового договора. Говорят, что без него еще можно открыть счета в Kaspi (только в тенге), Фридом Финанс (отзыв), Евразийском банке (отзыв), Банк Центр Кредит (отзыв), РБК банке. Про условия и сроки также можно коротко почитать здесь.

Узбекистан

Экономика и регулирование

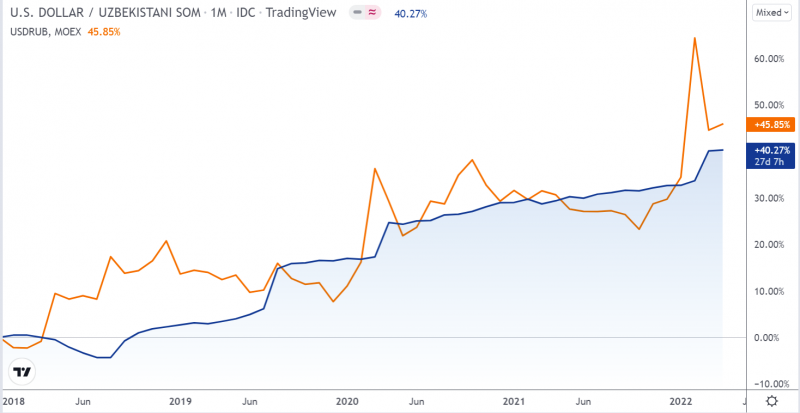

Про экономику Узбекистана и брокерского счета для инвестиций на локальном рынке писал здесь. В целом экономику Узбекистана, как и других стран СНГ, нельзя назвать очень надежной, к тому же она в значительной степени зависит от поступлений трудовых мигрантов из России, которые стали меньше из-за девальвации рубля. После резкой девальвации в 2017 году местная валюта плавно снижается по отношению к доллару, за последние 4 года обесценение сопоставимо с рублем. Как и в случае с большинством других стран СНГ, Узбекистан удобен свободным въездом в страну, работающими картами Мир и системами денежных переводов, которые позволяют перевести в страну рубли с разумными комиссиями.

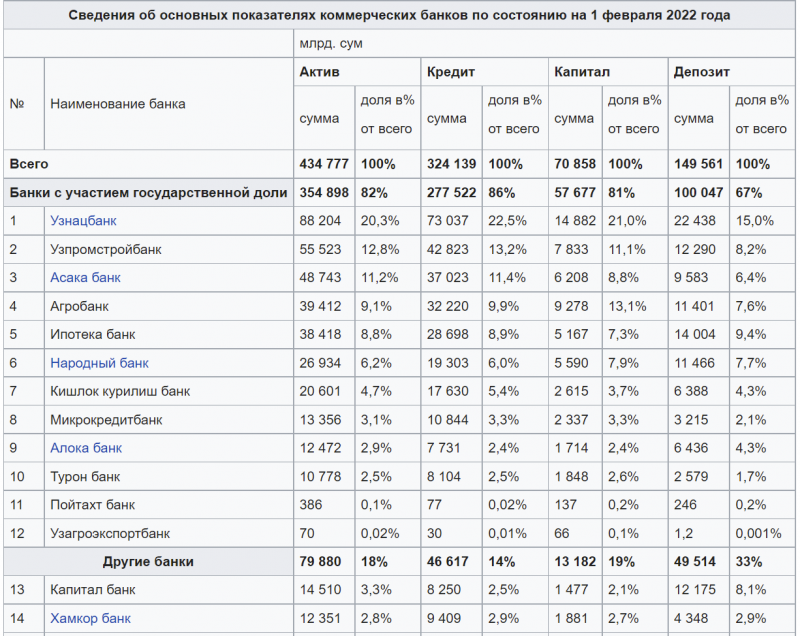

Крупнейшие банки в Узбекистане государственные. Есть также частные банки, преимущественно местные, а также несколько зарубежных, например, турецкий Ziraat и грузинский TBC. Полный список можно посмотреть здесь. Западных банков в Узбекистане пока нет, возможно скоро на рынок выйдет венгерский OTP через покупку государственного Ипотека банка, сделка уже почти закрылась в начале года, но из-за текущих геополитических событий задерживается.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате (не только про Узбекистан, а в целом про зарубежные карты).

По состоянию на начало мая 2022 банки в Узбекистане в целом без проблем открывают счета россиянам. Самый популярный среди тех, кто открывал счета – Капитал банк, один из крупнейших частных банков в стране. Из особенностей – для открытия счета в местном банке нужна местная временная регистрация, но ее обычно без проблем можно сделать в отеле, где останавливаетесь. Делают на месте за пару часов. Отзыв про процесс открытия счета можно посмотреть здесь.

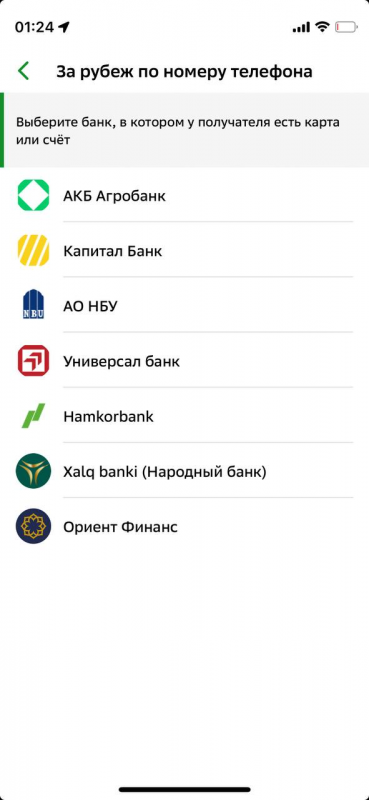

Для справки список банков в Узбекистане, которые можно быстро пополнить через Сбербанк по номеру телефона.

Также ранее информацией про местные счета поделился Карен Срапионов, CEO брокера Avesta, где у меня открыт брокерский счет. Могут быть значимые ограничения, поэтому пока не планирую открывать там счет и не уточнял детали:

- Можно открыть счет лично или по нотариально заверенной доверенности. Про сроки, процесс и необходимый набор документов не уточнял.

- Могут быть валютные ограничения. Например, в брокере Avesta теперь можно пополнить счет рублями, но пока их можно конвертировать только в сумы (местную валюту), а в доллары или евро нельзя (возможно ограничение со временем снимут). Не знаю, есть ли такие правила в местных банках. Но по идее сейчас уже можно переводить на свои зарубежные счета валюту до $10 тысяч в месяц.

- В местных банках для резидентов есть ограничение, что переводы возможны только между банковскими счетами физлиц. Неизвестно, есть ли такое ограничение для нерезидентов, вполне возможно да. Если это так, из-за этого, например, не получится пополнить счет в Interactive Brokers, так как бенефициаром банковского счета для пополнения является брокер.

Киргизия

Экономика и регулирование

Киргизия – небольшая страна в средней Азии с достаточно низким уровнем жизни (ВВП на душу населения между Узбекистаном и Таджикистаном), но дружественная по отношению к России, есть прямые не очень дорогие рейсы, работают карты мир, денежные переводы и т.д., поэтому страну тоже можно рассмотреть для открытия счета, если вам нужна просто транзакционная карта для оплаты товаров и услуг. Курс местной валюты (киргизский сом) в последние годы стараются держать достаточно стабильным по отношению к доллару, но иногда бывает скачкообразная девальвация, последняя была в 2020 году.

Банки в основном местные, но есть и крупные зарубежные – казахские и даже несколько американских и швейцарских. Подробнее тут и тут.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате.

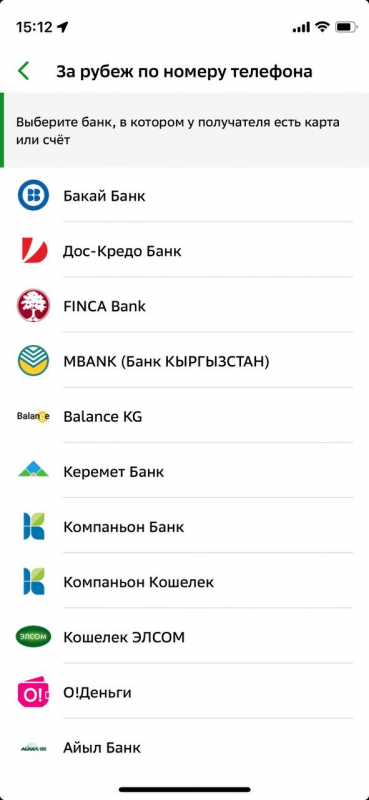

Есть сообщения, что в Киргизии можно открыть счет удаленно по доверенности как минимум в двух банках – Бакай и Бай-Тушум. Однако как обычно в таких случаях можно нарваться на мошенников, озвучивают стоимость от 15 тысяч рублей, если решите воспользоваться такой опцией – на свой страх и риск.

По отзывам при личном присутствии счет открыть легко в большинстве местных банков. Для открытия счета нужны только загран и местная симкарта, открытие счета стоит 1000-1500 рублей. Банки, которые по сообщениям открывают мультивалютные счета: Бакай банк, KICB, Демир банк и Бай-Тушум. Для справки банки в Киргизии, которые можно быстро пополнить по номеру телефо

Турция

Экономика и регулирование

Общий контекст. Турция – достаточно большая, но далеко не самая надежная экономика. Турецкая лира девальвировалась к доллару почти в 10 раз за последние 10 лет – намного хуже, чем рубль.

На Турцию не накладывали санкции, но у страны стабильно отрицательный торговый баланс, который еще и ухудшился в последние месяцы, так как страна является импортером резко подорожавших энергоносителей, что и приводит к девальвации лиры и в целом не очень стабильной экономической ситуации. Поэтому, кстати, Турция вряд ли присоединится к санкциям против России в ближайшее время – в отличие от богатых европейских экономик она не может себе позволить отказываться от российских углеводородов и искать альтернативные более дорогие источники поставок.

В отличие от большинства других стран, которые в таких случаях пытаются сдержать девальвацию ростом ставок, в турецкий ЦБ под давлением Эрдогана проводит необычную монетарную политику, наоборот понижая ставку в последние месяцы, но при этом планирует “компенсировать” разницу в курсе по депозитам и облигациям в лирах, если национальная валюта девальвируется. Пока не очень понятно, к чему это приведет, валютные резервы турецкого ЦБ находятся на низких уровнях (они снижались почти до нуля и немного отросли в феврале после того, как экспортеров обязали продавать 25% валютной выручки ЦБ).

В итоге Турцию сложно назвать тихой гаванью для капитала, но в условиях, когда возможности российских граждан и резидентов по открытию зарубежных счетов сильно ограничены, страна может быть неплохим как минимум временным вариантом. К плюсам Турции помимо достаточно лояльного отношения к российским гражданам можно отнести:

- Близкое расположение и налаженное авиасообщение

- Достаточно неформальные процедуры в банках (вплоть до того, что с менеджерами банка зачастую можно на месте торговаться об условиях открытия счета)

- Работающие карты Мир, с которых можно, например, снимать наличные в Турции для пополнения местного счета

- Работающие денежные переводы с умеренными комиссиями через Золотую Корону – можно перевести рубли с любой российской карты и сразу получить наличные лиры через местных партнеров с умеренными комиссиями

- Также в отличие от Армении и большинства других стран СНГ, на которые российские власти могут напрямую давить и влиять на их финансовую политику по отношению к российским гражданам, Турция значительно более независима от России.

В Турции нет дочек российских банков (ранее у Сбербанка был Denizbank, но он еще ранее был продан банковской группе из ОАЭ – Emirates NBD). Крупнейший банк Ziraat и еще несколько банков из топ-10 – государственные, но также достаточно много крупных частных банков, как локальных, так и принадлежащим зарубежным банковским группам.

Банковские счета – март 2022

Информация актуальна по состоянию на конец марта 2022. Более актуальную информацию можно найти в этом обновляемом гугл шите, где российские граждане делятся своим опытом.

Ранее открыть банковский счет в Турции было достаточно просто. Но с марта 2022 года местные банки также резко ужесточили правила открытия счетов российским гражданам из-за их наплыва. Самый крупный банк, в котором по состоянию на конец марта 2022 обычно открывают счета россиянам без местного ВНЖ (подробнее о нем ниже) – Denizbank (принадлежит Emirates NBD, крупному банку из ОАЭ). Также обычно можно открыть счет в относительно небольшом местном частном банке Sekerbank.

В остальных банках обычно требуют местный ВНЖ, хотя бывают исключения. В Турции нет четких законодательных правил по отношению к открытию счетов нерезидентам, ситуация может отличаться в зависимости от города, отделения и даже конкретного менеджера. Часто в одном городе и банке могут развернуть в одном отделении и без проблем открыть счет в соседнем (или в рамках одного отделения открывать счет или отказывать в зависимости от дня, в который вы пришли или менеджера). Базовое правило – если отказали в одном отделении, идите в другое, потом в третье и т.д. Еще один лайфхак – лучше приходить утром ко времени начала работы отделения, это повышает шансы открыть счет. Если вы решите открыть счет в Турции, советую предварительно изучить эту таблицу.

Для открытия счета в любом банке в Турции обычно нужны:

- Российский и загран паспорт (иногда еще российский ИНН спрашивают)

- Турецкий номер телефона (местную симку можно купить где угодно, обычно базовый тариф на месяц стоит 200-300 лир, продлять дешевле). Не привязана к городу, работает по всей стране. С местной симкой есть проблема, что она перестает работать через 3 месяца и нужна новая или ее нужно продлять (не очень тривиальный процесс). Про эту часть позже допишу отдельно.

- Турецкий ИНН – можно сделать онлайн за 5 минут, инструкция здесь и здесь. Можно указать любой местный адрес (некоторые советуют не отель, а какую-нибудь квартиру, например, с Airbnb, но ИНН генерируется автоматически и адрес кажется никто не проверяет). Открыть счет можно в любом городе, не обязательно том, который указан в адресе ИНН.

При открытии счета как правило просят/требуют открыть срочный депозит. Часто предлагают 10 тысяч лир на 1 месяц (под 15-17% годовых), но может быть как более длительный срок (3 месяца, например), так и большая сумма (вплоть до $5000). Если предлагают большой депозит, часто можно сторговаться на более маленькую сумму 🙂 Не уверен, можно ли закрыть депозит заранее, но лучше наверное не рисковать, чтобы не испортить отношения с банком. Иногда можно открыть вообще без депозита, но в последнее время это редкость. Обслуживание счета при этом обычно бесплатное.

Счета можно сразу открыть в лирах, долларах и евро, между ними легко переводить деньги с конвертацией по курсу банка. Обычно на месте выдают неименную карту, именную в большинстве случаев также можно сделать, это может занять до 10 дней. Но мне неименную превратили в именную прямо в отделении, когда об этом спросил, просто выбив на ней имя 🙂 В моем случае чип и PayPass уже были, говорят в некоторых банках на месте выдают карты проще, только с магнитной лентой. На месте же можно настроить мобильное приложение, у крупных банков есть английская версия. Приложения выглядят и работают лучше, чем у армянских банков, но по сравнению с Тинькофф или даже Сбером конечно проигрывают. В отделениях часто плохо говорят на английском, обычно объяснение идет на смеси английского, иногда русского и гугл транслейта 🙂 Договор в Denizbank был на смеси турецкого и русского, но странный момент, что его не дали на руки, получил только расписку о зачислении средств на счет.

Также важно учитывать, что общий сервис и поддержка в турецких банках далеки от российских. Многие вопросы можно решить только в отделении. Например, в Denizbank в приложении есть раздел операций с ценными бумагами, но в поддержке по телефону не смогли ответить, доступен ли он нерезидентам, отправили узнавать в отделение (при этом на удивление в телефонной поддержке неплохо говорили на английском, насколько я понимаю у многих банков она только на турецком). Попробую уточнить этот момент и сделать апдейт позже. Говорят в Ziraat (и возможно некоторых других банках) по-прежнему используются лучшие практики Сбербанка образца 2000-х годов (в каком отделении открывали счет/карту, туда и идите). Про открытие счета в Ziraat есть еще небольшой гайд от подписчика от 11 марта. Стоит учитывать, что после этого открыть счет в Ziraat стало сложнее.

У банков есть ограничения на снятие наличных и расходы по карте. Например, в Denizbank по умолчанию лимит 5 тысяч лир в день на снятие и 30 тысяч лир на расходы по карте. В приложении есть раздел, где можно запросить увеличение лимита – пока не было необходимости, не пробовал.

Отдельно пару слов про ВНЖ. При его наличии обычно без проблем открывают счет в любом банке. Его можно получить, заключив долгосрочный договор аренды жилья на 6-12 месяцев, а затем проделав определенное количество административных шагов. Инструкция как все сделать самостоятельно здесь. Можно обратиться к помощи местных консультантов, но как обычно бывает в таких ситуациях, легко наткнуться на мошенников. Говорят, есть опция за деньги “вписать” себя в какой-то договор на аренду квартиры для получения ВНЖ и не жить там, это дешевле, чем снимать, но риски, что что-то пойдет не так, в таком сценарии очень высокие.

В целом открытие счета в Турции выглядит более безопасным вариантом с регуляторной точки зрения, чем в какой-то из стран СНГ, так как страна намного меньше зависит от России. Турецкий счет вполне можно использовать для оплаты зарубежных сервисов или при поездках в другие страны. Однако учитывая не очень стабильную экономическую ситуацию в Турции есть вероятность неблагоприятного валютного и прочего регулирования в стране, поэтому хранить на местном счете крупный капитал, особенно без ВНЖ и не находясь в стране может быть достаточно рискованно.

Отдельный интересный вопрос – можно ли открыть нерезиденту брокерский счет в Турции, можно ли на него при необходимости перевести бумаги из IB и т.д. У меня пока на него нет ответа, если кто-то может поделиться опытом, будет полезно.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате (не только про Турцию, а в целом про зарубежные карты).

По состоянию на начало мая россиянам без ВНЖ по-прежнему открывает счета Denizbank, про который писал выше. Помимо паспорта, местного ИНН и номера телефона может потребоваться перевод паспорта на турецкий язык. Депозит как и ранее обычно 10 тысяч лир на 1 месяц. Подробный отзыв и список необходимых документов можно почитать здесь.

Несколько дополнений про Denizbank из личного опыта:

- У банка на удивление отличная телефонная поддержка – несколько раз обращался, всегда отвечали на очень хорошем английском. Правда далеко не все вопросы можно решить по телефону – зачастую нужно обращаться в отделение банка.

- С картой сначала были проблемы при оплате онлайн (не проходили платежи в зарубежных сервисах). Во-первых, оплату онлайн нужно отдельно активировать в мобильном приложении банка. Во-вторых, даже после этого оплата не проходила какое-то время – пришлось звонить в поддержку, они что-то поменяли в настройках, после этого она заработала. Также сказали, что если на стороне сайта не реализована опция 3-D Secure, то оплата может не проходить.

- В какой-то момент карта даже перестала работать в оффлайн в Турции – проблема также решилась после звонка в поддержку.

- В Турции есть особенность, что местные сим-карты перестают работать через 120 дней. Продлить ее действие можно заплатив 2000 лир (~$130) или купив какой-нибудь дешевый телефон в Турции с местным IMEI. Однако можно перепривязать оповещения по карте на российский номер – для этого нужно обратиться в отделение банка.

- В мобильном приложении есть опция открыть инвестиционный счет, для этого нужно пройти какой-то Eligibility test. Тест и все документы на турецком, в отделении и в телефонной поддержке ничего не смогли рассказать про возможности инвестиций, тарифы и т.д., отправили изучать сайт. Но на сайте в английской версии никакой информации про инвестиции нет 🙂 Решил не рисковать и ничего не открывать.

Сербия

Экономика и регулирование

Сербия – одна из немногих дружественных по отношению к России стран в Европе, которая не присоединилась к различным санкциям и ограничениям. ВВП на душу населения ниже, чем в России (ближе к Белоруссии), страна не входит в ЕС, Шенген и т.д., но если сравнивать со странами СНГ или Турцией, может быть вполне неплохим вариантом с точки зрения надежности хранения средств. Также плюс в том, что россиянам не нужна виза при посещении Сербии на срок менее 30 дней. Из минусов – прямых рейсов по состоянию на май 2022 очень мало и в целом перелет стоит достаточно дорого.

В Сербии есть проблемы в экономике – достаточно высокая безработица, отрицательный торговый баланс и дефицит бюджета, хотя то же самое можно сказать про многие другие европейские страны. Но местная валюта (сербский динар) при этом стабильна – ее курс в последние годы фактически привязан к евро.

Большинство представленных в Сербии банков зарубежные – в основном дочки различных европейских банков. Список сербских банков можно посмотреть здесь.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате (не только про Сербию, а в целом про зарубежные карты).

По состоянию на начало мая 2022 сербские банки открывают счета россиянам. По отзывам лучше открывать в Райффайзене, также были успешные открытия счетов БПШ банке (крупнейший сербский банк) и АПИ банке (небольшой банк, возможно как-то связан с Россией).

Для открытия счета нужен загран, местная сим-карта и “белый картон” – местная временная регистрация, которую можно получить в отеле, где остановились. При открытии счета нужно заполнить анкету, может понадобиться 2НДФЛ или другое подтверждение доходов. Подробный отзыв об открытии счета можно почитать здесь.

Таиланд

Экономика и регулирование

Таиланд – не самое очевидное место для открытия банковского счета, так как для большинства россиян находится далеко (хотя для жителей Дальнего Востока Таиланд значительно ближе, чем Турция или Армения). Тем не менее страна является достаточно популярным туристическим направлением для россиян и для местных жителей это не в новинку. Таиланд, как и большинство азиатских стран, не присоединился к санкциям против России и в текущей ситуации придерживается достаточно нейтральной позиции.

Экономика Таиланда достаточно большая (в стране живет 70 млн человек и население растет), достаточно развитая по меркам развивающихся стран (имеет наиболее высокий ВВП на душу населения среди стран Юго-Восточной Азии кроме Малайзии и Сингапура) и растет неплохими темпами. В Таиланде, как и других азиатских странах, был жесткий экономический кризис в 1997 году, который в том числе сильно затронул банковский сектор и привел к резкой девальвации местной валюты. Но с тех пор тайский бат даже укрепился по отношению к доллару и в последние годы его курс относительно стабилен.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате (не только про Таиланд, а в целом про зарубежные карты).

Большинство банков не открывают счета россиянам без внж/разрешения на работу, но по туристической визе по отзывам можно открыть счет в Bangkok Bank и Siam Commercial Bank. Также может понадобиться письмо из посольства/консульства с просьбой открыть счет и подтверждение адреса в местной службе иммиграции – не уверен насколько легко/быстро их получить, выглядит так, что слетать на пару дней в Таиланд за картой не получится, но для тех, кто условно поехал на зимовку или просто отдохнуть не несколько недель или дольше – можно попробовать. Опыт открытия счета в Bangkok Bank описан здесь. Еще несколько кейсов тут.

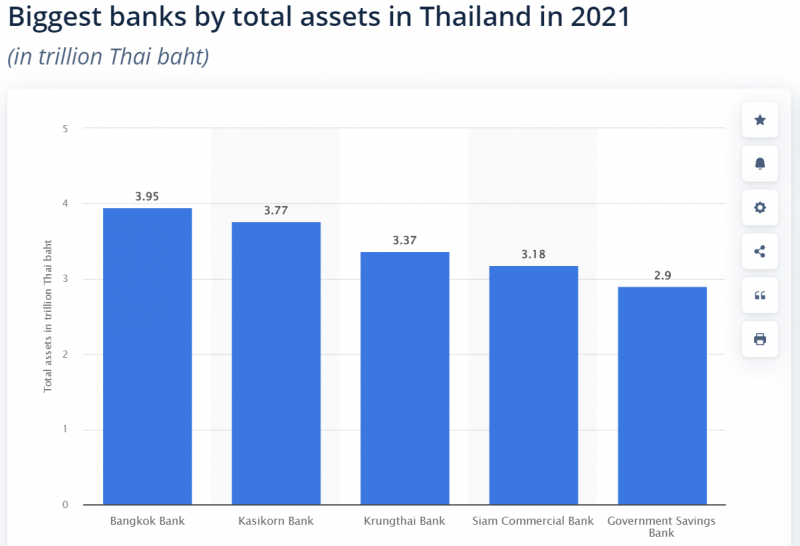

Bangkok Bank – частный и крупнейший в Таиланде, также работает в Индонезии и других странах, имеет офисы в Сингапуре, Лондоне и Нью-Йорке. Siam Commarcial Bank – топ-4 по активам, но достаточно близкий по размеру, крупнейший акционер банка – король Таиланда. Оба банка публичные, торгуются на местной бирже в Бангкоке.

Белоруссия

Банковские счета – апрель 2022

Теоретически можно открыть банковский счет в Белоруссии. Процесс максимально простой среди всех зарубежных стран, а экономика страны наиболее плотно интегрирована с российской. Но нужно иметь в виду, что Белоруссия тоже под значимыми санкциями, например, IB не работает с гражданами страны. Хранить значимый капитал в белорусском банке я бы точно не стал, но открыть местную карту Visa или Mastercard для оплаты зарубежных сервисов и использования заграницей может быть одним из вариантов. Правда стоит учитывать, что Visa и Mastercard также отключили некоторые местные банки от транзакций за пределами страны.

Небольшой отзыв об открытии счета от подписчика Val-Dubrikin, перенесен из комментариев. Далее текст автора.

Стоит рассмотреть ещё белорусские банки. Для открытия счета достаточно российского паспорта и местной симки. Я открывал в Приорбанке (дочка Райффайзен). Карты отдельные для каждой валюты. Для открытия рублёвой взяли депозит 15 тысяч рублей. Остальные – небольшая ежемесячная абонплата. Приложение неплохое. Российская карта Мир везде принимается. В банкомате можно снимать с российского Мира местные рубли по курсу ЦБ+ примерно 10%. Ограничения на снятие долларов и евро 6000 в месяц.

Банковские счета – 06.05.2022

Информация актуальна по состоянию на начало мая 2022. Более актуальную информацию можно поискать в этом чате (не только про Белоруссию, а в целом про зарубежные карты).

Многие белорусские банки, как и российские, попали под санкции. Если открывать счет в Белоруссии, то вероятно это стоит делать в Приорбанке (дочка Райффайзен). Коротко про процесс и условия написано здесь.

Виртуальные карты

Если вам нужен способ оплаты зарубежных сервисов для личного пользования или бизнеса, которая теперь невозможна с российских карт, то можно рассмотреть выпуск зарубежной виртуальной карты или покупку подарочных карт. Популярные западные сервисы вроде Revolut и Wise не открывают счета российским резидентам, и даже сомнительные компании вроде Dukascopy (форекс брокер, где недавно еще можно было зарегистрироваться) тоже уже перестали работать с россиянами. Я не знаю ни одного удобного и надежного сервиса, который сейчас работает с российскими резидентами, но есть несколько вариантов со своими недостатками и рисками. Если знаете хорошие альтернативы – буду рад, если поделитесь. Возможно есть какие-то варианты в Азии или даже Латинской Америке, но пока не находил ничего подходящего.

Bitrefill

Ссылка. Это сервис, который позволяет с помощью биткоина покупать подарочные карты в разных странах, которые можно использовать для оплаты товаров и услуг. Похоже при процессе конвертации биткоина в эквивалент в нужной валюте есть вшитая комиссия в районе 2-3% (что в целом не так плохо), хотя формально говорят, что ее вообще нет. Выбор сильно зависит от страны – например, в США можно оплатить таким образом большинство популярных товаров, услуг и сервисов и в теории даже относительно комфортно жить, используя только такой способ оплаты. Но во многих других странах выбор сильно ограничен.

Плюс сервиса в том, что он давно существует, имеет хорошие отзывы и в целом выглядит довольно надежно, а сам процесс намного быстрее, чем открывать и пополнять любой счет. Минус, что имеет ограниченный выбор партнеров и регулярно пользоваться не очень удобно – нужно постоянно покупать разные карты необходимых номиналов. Сервис подойдет для разовых покупок в зарубежных интернет-магазинах или оплаты зарубежных сервисов, пользоваться им на постоянной основе будет неудобно. Также я не использовал сервис лично, поэтому не могу его однозначно рекомендовать, могут быть подводные камни. Перед использованием лучше все внимательно изучить и не делать сразу транзакций на крупные суммы.

Travala

Ссылка. Похожий принцип на Bitrefill, но только для путешествий. Если вам нужно забронировать отель или купить авиабилет заграницей, а российские карты не принимаются, можно это сделать с помощью такого сервиса, оплатив их криптовалютой (есть несколько вариантов). Не смотрел насчет условий по сравнению со стандартными агрегаторами вроде Booking и комиссий. Насколько знаю, сервис также давно существует и имеет хорошую репутацию. Но лично не использовал, поэтому не могу его однозначно рекомендовать, могут быть подводные камни. Перед использованием лучше все внимательно изучить и не делать сразу транзакций на крупные суммы.

Ezzocard

Ссылка. Предоплаченная виртуальная карта, которую можно купить с помощью популярных криптовалют или через Perfect Money (платежный сервис, не пользовался им) и использовать для оплаты зарубежных сервисов. Карты продаются фиксированных номиналов от $5 до $1000. Сервис выглядит достаточно надежным по отзывам, но у него есть один большой минус – огромные комиссии. Например, карта номиналом $5 стоит $16.99 🙂 Самый большой номинал в $1000 стоит $1150, т.е. минимальная комиссия 15%. Лично не использовал, не могу рекомендовать.

Bankoff

Ссылка. Ранее одним из популярных сервисов для открытия виртуальных карт был Bankoff. Изначально писал, что использование сервиса имеет высокие риски (ниже оставил для истории исходную информацию по состоянию на март 2022). В начале мая 2022 вышла новость, что Visa и Stripe заблокировали все карты Bankoff, так как через него проходило много транзакций из России. Средства пользователей оказались заблокированными, что будет дальше – пока непонятно. Хороший пример, почему использование подобных сервисов имеет очень высокие риски.

Старое описание для истории

Сервис заявляет, что можно открыть виртуальную банковскую карту, даже без KYC (нормальной верификации), пополнить ее USDT (криптовалюта, стейблкоин) и использовать для оплаты любых зарубежных товаров и услуг. Но сервис очень подозрительный. Во-первых, сам принцип работы сервиса без нормального KYC вызывает много вопросов. Во-вторых, пополнение происходит долго (иногда несколько дней и даже недели). В-третьих, даже если получилось пополнить, оплата работает не везде. Наконец, есть множество негативных отзывов и даже подозрения, что это просто мошенники.

При этом у меня есть знакомые, которые им успешно пользовались для оплаты Netflix, Spotify и прочих популярных зарубежных сервисов. В общем, если вам очень хочется оплатить привычный зарубежный сервис и вы готовы рискнуть несколькими десятками долларов, можно попробовать. Но риски очень большие, в том числе просто потерять деньги.

Bitfree

Ссылка. Сервис того же формата, что и Bankoff (соответственно риски аналогичные – очень высокие, могут заблокировать в любой момент). По состоянию на начало мая 2022 в целом вроде работает, но куча красных флагов, подробнее тут. Если готовы рискнуть, есть небольшой русскоязычный чат для пользователей, но в любом случае заводить больше нескольких десятков долларов для оплаты дешевых подписок не стоит.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: