Предыдущий обзор Яндекса делал в ноябре. Можно сразу сказать, что сейчас ключевой драйвер, который будет определять стоимость компании – новости о реорганизации бизнеса, а не ее финансовые показатели. Тем не менее коротко рассмотрим отчет, чтобы понять, как себя чувствуют разные сегменты Яндекса и какие у них перспективы в текущих реалиях.

Отчет за 2022 год

Яндекс по традиции публикуют три документа – презентацию, письмо инвесторам и пресс-релиз. Звонки с инвесторами компания сейчас не проводит, а жаль – было бы интересно послушать дополнительные детали про бизнес и ситуацию в компании от менеджмента.

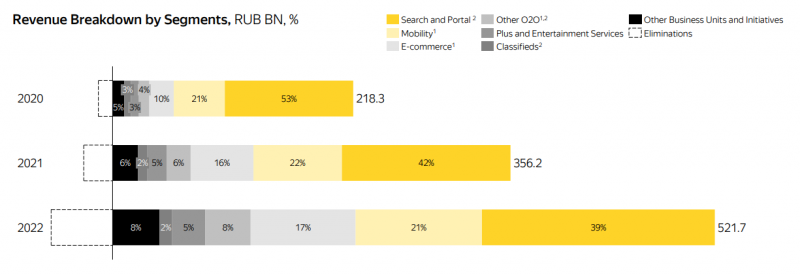

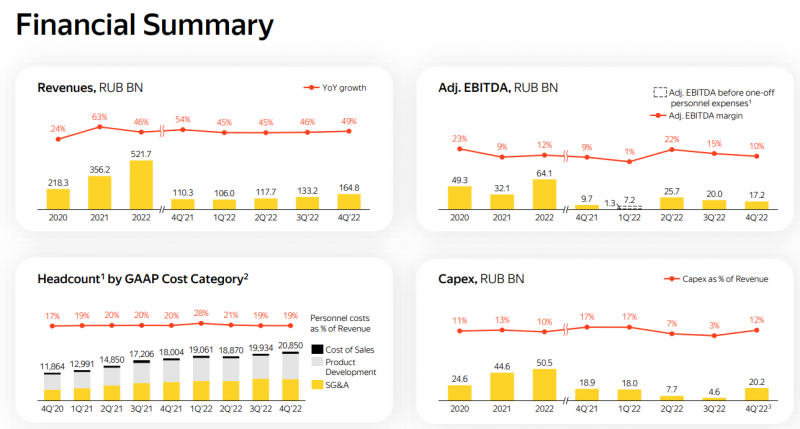

Для начала общая картина – бизнес Яндекса продолжает расти быстрыми темпами, почти на 50% YoY в последние кварталы. При этом маржинальность сильное варьируется:

- в 2021 году она сильно снизилась на фоне инвестиций в Маркет и другие убыточные сегменты бизнеса

- в Q1’22 упала еще сильнее из-за разовых расходов на фоне возникшей неопределенности

- в Q2’22 резко выросла – Яндекс временно перешел в режим экономии и сократил расходы, показав, что компания при желании может стать весьма прибыльной за очень короткий срок

- В Q3-Q4 компания снова начала более активно инвестировать в рост и маржинальность опять пошла на спад, хотя внутри сегментов динамика отличается – посмотрим ниже

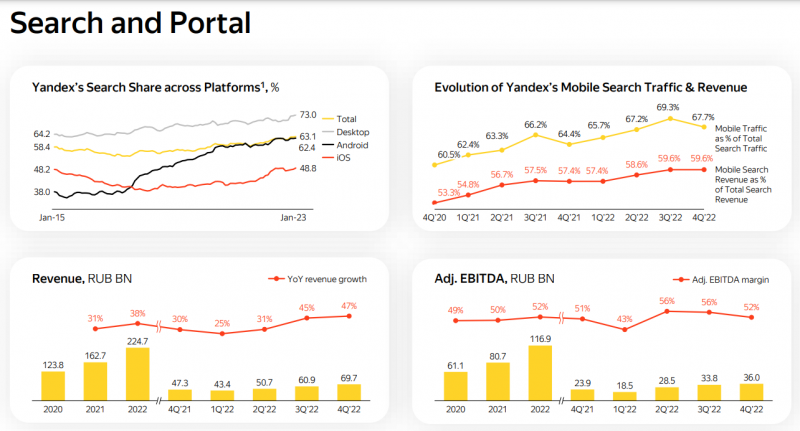

Ключевой для компании рекламный бизнес Поиска чувствует себя хорошо – рекордная выручка и EBITDA. Несмотря на снижение рекламного рынка в целом (по разным оценкам вся реклама в России снизилась на 12-25%, а онлайн сегмент на 15-40%), Яндекс получил большой приток спроса из-за ухода рекламного бизнеса Google из России (сам поисковик работает). В результате у Поиска рекордные за последние годы темпы роста выручки почти на 50% YoY в Q3-Q4 и на 38% по итогам всего 2022 года с маржинальностью по EBITDA выше 50%. В прошлом отчете Яндекс писал про риски, связанные с отказом от главной страницы yandex.ru, но судя по всему эффект оказался не очень большим. Темпы роста Поиска явно замедлятся в следующем годы, но на фоне ухода Google компания стала почти монополистом в самом большом и маржинальном сегменте рынка онлайн рекламы, который вполне может расти двузначными темпами еще достаточно долго.

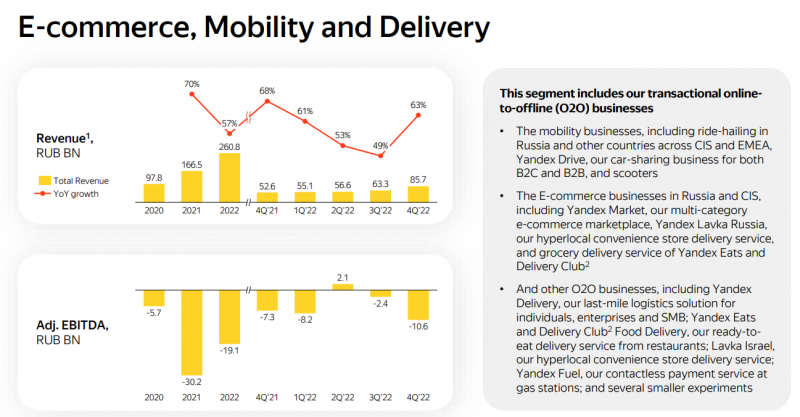

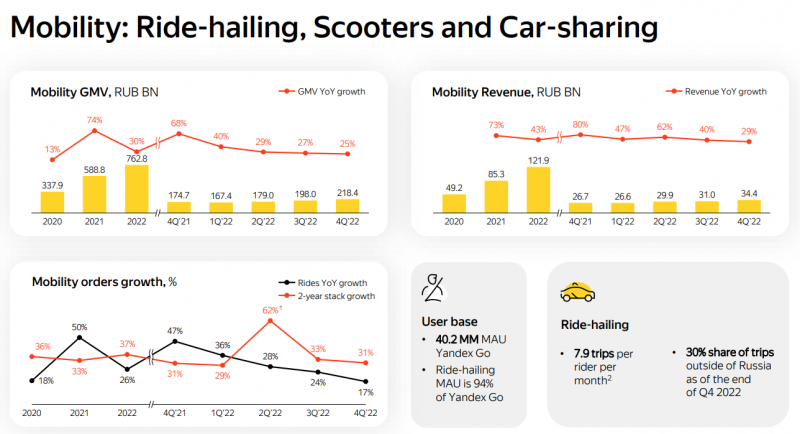

Второй по значимости (и уже первый по выручке) сегмент бизнеса – сборная солянка из оффлайн бизнесов, куда входят Такси, Драйв, Маркет, Лавка, Еда, с недавнего времени Delivery Club, Доставка и другие небольшие бизнесы. Этот сегмент пока убыточен, но основной минус генерирует Маркет и видимо теперь Delivery Club, Такси уже давно хорошо зарабатывает, а остальные сегменты либо где-то в районе безубытка, либо их убытки не очень большие в абсолютном выражении.

Такси растет на 25-30% YoY, при этом в России компания уже почти монополист, особенно в крупных городах, и близка к насыщению, но в СНГ все еще достаточно быстрый рост, а в странах дальнего зарубежья поездки выросли в 3.3 раза YoY (в первую очередь за счет Африки, на которую сейчас делают значительную ставку). За пределами России сейчас 30% поездок Такси, но в GMV, выручке и особенно EBITDA доля зарубежных рынков, конечно, ниже.

Немного про личный опыт использования Такси зарубежом – в Белграде летом Яндекс работал ужасно (как и другие сервисы), свободных машин большую часть времени вообще не было. Условно, если пошел в пятницу вечером в бар, можно было потратить пол часа или час просто пытаясь вызвать машину до дома одновременно во всех доступных приложениях. Но за последние месяцы ситуация сильно улучшилась и даже появилось динамическое ценообразование, которого раньше не было, видимо из-за локального регулирования. Теперь машины обычно приезжают в пределах 5 минут, и хотя тут всего один класс машин и до уровня сервиса в Москве еще далеко (по сути тут только аналог эконома, где иногда может приехать прокуренная старая машина), комфорт жизни в городе реально повышается, когда сервис просто начинает стабильно работать.

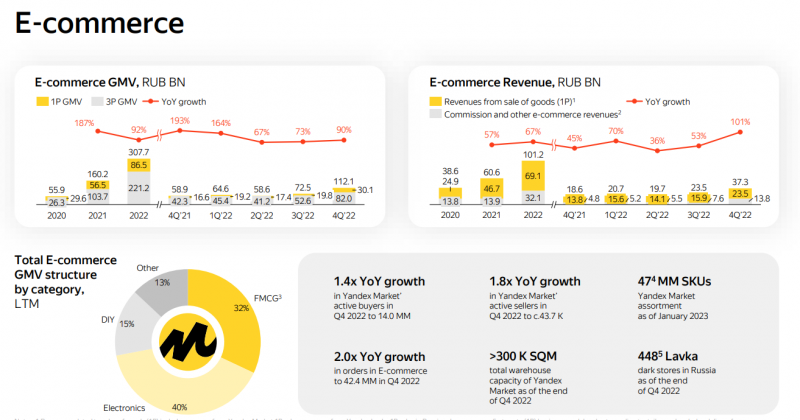

В Екоме Яндекс судя по росту убытков снова начал более активно инвестировать в Маркет. Из позитивного – темпы YoY роста GMV и выручки выросли и значительно быстрее роста рынка онлайн-торговли (на 30% в 2022 году), особенно заметен рост комиссионной выручки, которая почти удвоилась за квартал и в Q4 была равна значению за весь 2021 год. Из негативного – Маркет все еще растет медленнее Wildberries, который снова удвоился (рост на 98% за 2022 год) и его GMV в 5+ раз больше, чем у Яндекса. Пока не очень понятно, как Яндекс сможет догнать лидера, так как отрыв уже очень большой, а рынок не резиновый и уже на треть захвачен WB, который пока не планирует сдавать позиции, и еще есть Ozon, который также значительно больше Яндекса.

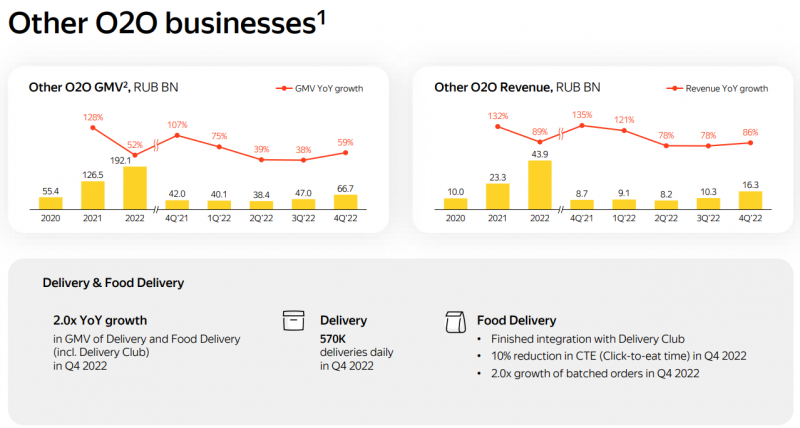

Наконец в Other O2O, куда входят в первую очередь Еда, Delivery и Доставка, в целом все хорошо – Яндекс с отрывом крупнейший игрок на рынке, но еще может растить бизнес как за счет увеличения рынка доставки в целом, так и отъедания доли у игроков с собственной доставкой. Думаю в этом сегменте выход в прибыль – вопрос времени.

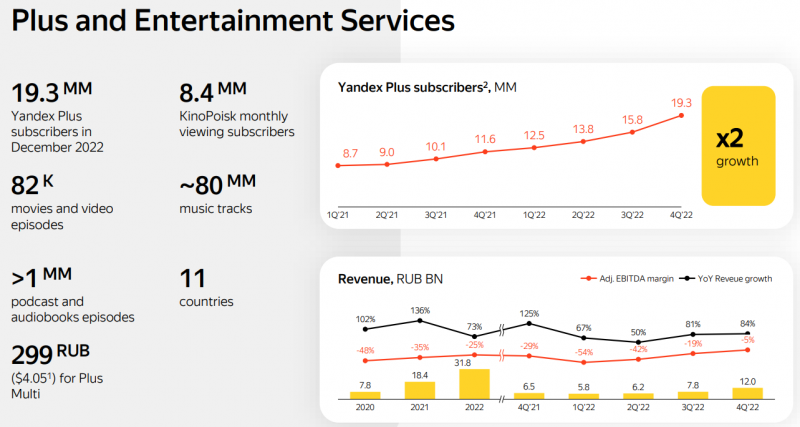

Плюс и сервисы, связанные с онлайн развлечениями (Кинопоиск, Музыка и т.д.) показывают отличную динамику – быстрый рост подписчиков и выручки на фоне значительного снижения убытков. Такими темпами “Плюс” может выйти в плюс в P&L уже в следующем году.

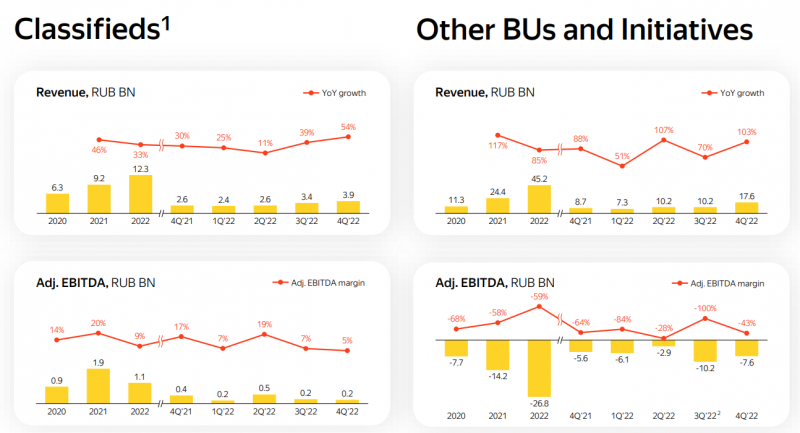

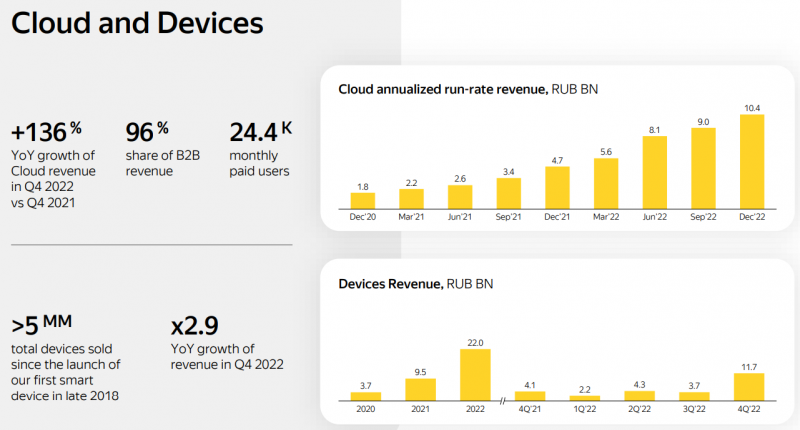

Из прочего – Classifieds резко увеличили темпы роста, но пока без роста прибыли (возможно инвестируют в новые направления вроде Путешествий на фоне ухода из России Booking и Airbnb), Девайсы и Cloud растут еще быстрее, но весь сегмент Other BU пока несет значительные убытки. Правда туда перенесли часть общекорпоративных расходов, так что это ожидаемая ситуация.

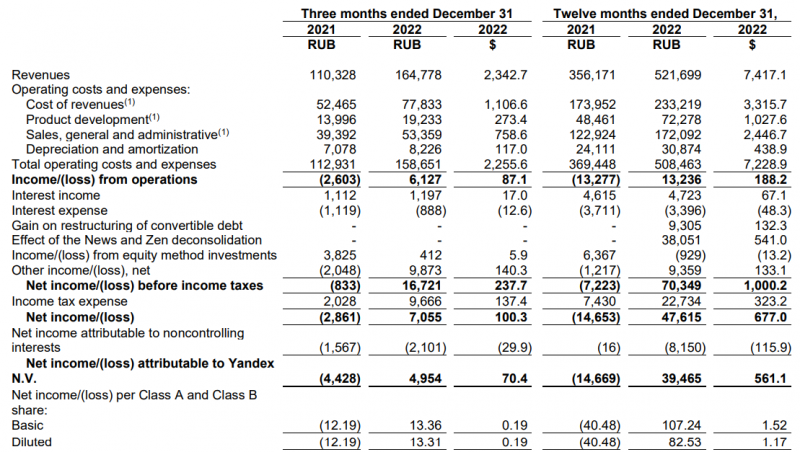

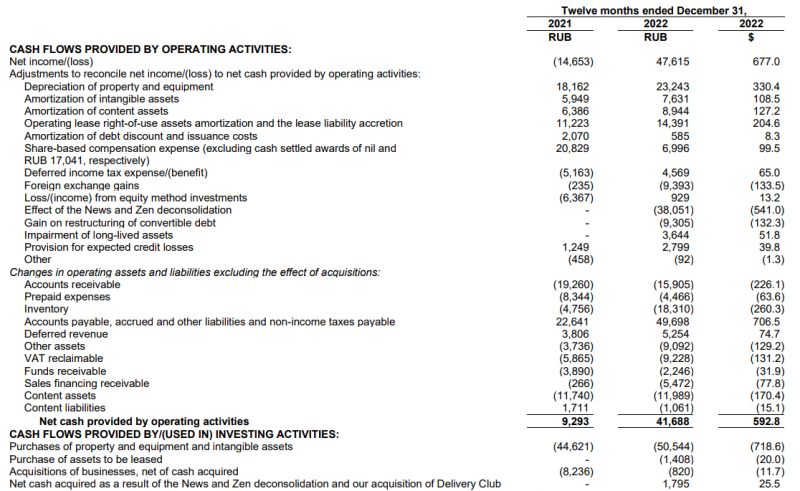

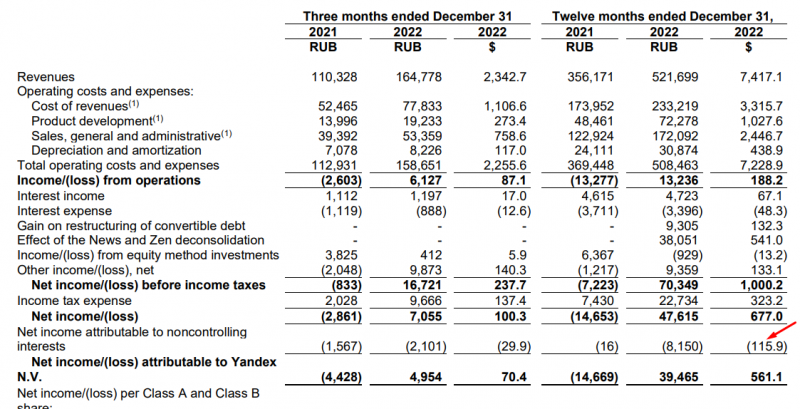

По итогам года Яндекс формально показал рекордную прибыль, но это эффект от бумажных переоценок, в первую очередь при продаже VK Дзена и Новостей. На операционном уровне у Яндекса слегка положительная прибыль, а FCF даже в небольшом минусе (без учета изменений оборотного капитала в символическом плюсе). Но как уже писал много раз ранее, консолидированная прибыль не дает полную картину – нужно смотреть на разные сегменты по отдельности, Поиск и Такси зарабатывают на двоих вероятно около 140-150 млрд рублей в год и их показатели растут, что при текущей оценке компании даст EV/EBITDA* < 5, даже если считать, что все остальное стоит 0.

В общем, фундаментально Яндекс стоит дешево, и если бы такая оценка с такими показателями были год назад, это была бы очень простая идея для покупки. Но как написал в начале поста и говорил ранее, сейчас для компании намного большее значение имеют корпоративные новости, чем финансовые показатели.

Последние новости

Про реструктуризацию с ее возможными вариантами подробно писал в прошлом посте, в этом отчете Яндекс ограничился общими словами, что процесс идет, без каких-либо деталей, поэтому не будем подробно останавливаться. Были недавно еще пара новостей, о которых коротко напишу.

Во-первых, в конце января был слив большого фрагмента кода разных сервисов. Подробности можно почитать, например, здесь, но в целом это скорее повод для шуток про то, как разработчики в компании называют внутренние сервисы неприличными словами, чем какой-то реальный риск для бизнеса. Особенно с учетом того, что акции уже не торгуются на Nasdaq, где инвесторы могли намного более остро отреагировать на “расизм” в исходном коде сервисов Яндекса.

Вторая новость намного более интересная – по слухам Яндекс договорился о выкупе 29% доли Uber в Такси за $925 млн. Это вдвое меньше, чем оценка, которую предполагала предыдущая сделка с Uber, но в текущих реалиях оценка бизнеса Такси в $3+ млрд в любом случае выглядит очень благоприятной для американской компании. По слухам такая оценка образовалась, так как на долю Uber в Такси также претендовал фонд Ивана Таврина Kismet Capital, что привело к повышению оценки из-за конкуренции. Ранее Иван Таврин через Kismet уже купил Авито за 150 млрд рублей – интересно конечно, кто помогает финансировать дорогие реализованные и потенциальные покупки Kismet кроме самого Таврина, у которого вряд ли есть такой объем капитала. Возможно Алишер Усманов, с которым они работали в МегаФоне, но это догадки.

Если посмотреть на P&L Яндекса, то можно заметить, что в 2022 году $116 млн прибыли пришлось на noncontrolling interest, и как минимум большая часть этой суммы (а может и вся или даже больше) это прибыль на 29% долю Uber в Такси. Если предположить, что Такси на долю Uber заработал $116 млн при оценке доли в $925 млн, получится P/E = 8. Раньше бизнес Такси стоил бы значительно дороже, но в текущей ситуации оценка в целом выглядит адекватно. Кэша на балансе Яндекса как раз чуть больше, чем потенциальная сумма покупки, и при необходимости компания вероятно сможет занять нужную сумму в российских банках.

Выводы и мнение о компании

Мне по-прежнему нравится Яндекс как бизнес, и нравится его формальная текущая оценка. Но с учетом неопределенности вокруг реструктуризации компании пока не планирую покупать ее акции, и в целом я настроен достаточно пессимистично относительно перспектив российского рынка в обозримом будущем, о чем писал в стратегии в начале года.

Если принять предпосылку, что реструктуризация произойдет благоприятным для миноритарных акционеров образом (без размытия доли и т.д.) и на выходе “российский” Яндекс будет торговаться без рисков зарубежной инфраструктуры, и в экономике в России все будет ок, то акции компании стоят дешево даже на ММВБ, а уж тем более в Евроклире, где по словам знакомых их предлагают с дисконтом 50%+ в текущей рыночной цене. Но в Евроклир я пока не суюсь, так как не хочу морозить капитал на неопределенный срок, а по оценке на Мосбирже пока многовато неопределенности. Так что как всегда с интересом наблюдаю за ситуацией в компании, но со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: