Корпоративные события и изменения в бизнесе

В предыдущий раз разбирал VK после отчета за Q2’22. Вчера компания отчиталась за полный 2022 год, пришло время обновить взгляд на бизнес и его перспективы. Перед тем, как перейти к финансовым показателям, коротко напомню про основные корпоративные новости за последний год, которые было не мало.

VK обменялся активами с Яндексом – отдал Delivery Club и получил Дзен и бывшие Яндекс.Новости. Теперь с бывшей главной страницы Яндекса (yandex.ru) происходит редирект на dzen.ru, но там осталась поисковая строка Яндекса, которая ведет обратно в поисковик Яндекса. Для VK эта сделка, на мой взгляд, позитивна – Delivery Club генерировал большие убытки и у компании было мало компетенций в развитии оффлайн бизнесов, а Дзен и Новости – намного более понятные и синергетичные бизнесы. А перед этим было еще разделение активов O2O со Сбером, в ходе которого VK получил целиком Delivery Club, отдал Сберу долю в Самокате, а Ситимобил продали за символическую сумму внешнему игроку.

VK продал MY.Games за $642 млн. Тоже логичная сделка, игровой бизнес получал основную выручку на зарубежных рынках и его развитие в рамках компании в текущих реалиях было проблематичным. Но осталась игровая платформа VK Play, которую будут развивать на российском рынке.

Prosus в ноябре бесплатно отдал VK свою долю в 25.9% компании. А VK перепродала эту долю менеджменту за 24.8 млрд рублей (деньги еще целиком не получили, будут выплачивать траншами). Замечательная сделка для VK.

VK объявил о планируемой редомициляции в феврале. Сроки пока непонятны, но также логичный шаг для компании.

У VK было много других сделок по покупке и продаже активов – недавно купили 75% Uchi.ru за 8.7 млрд рублей (довели долю до 100%), продали киберспортивную команду Virtus.pro за 174 млн рублей, покупали доли в разных медийных агентствах с забавными названиями вроде Medium Quality Production (“Средненький продакшн”) и Диденок Стар, другие сделки за прошлый год можно посмотреть в годовом отчете.

В общем бизнес VK за прошедший год сильно изменился и его текущая структура мне нравится больше, чем год назад – сфокусировались на социальных сетях, контентных проектах, образовании и т.д., т.е. онлайн бизнесах, которые компания умеет развивать, и продали/обменяли убыточные оффлайн бизнесы без понятных перспектив выхода в прибыль (в рамках VK) или монетизации в обозримом будущем. А вот баланс изменился не в лучшую сторону – об этом тоже ниже.

Финансовые показатели

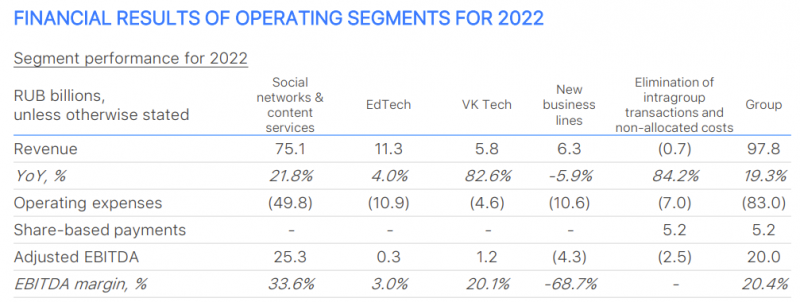

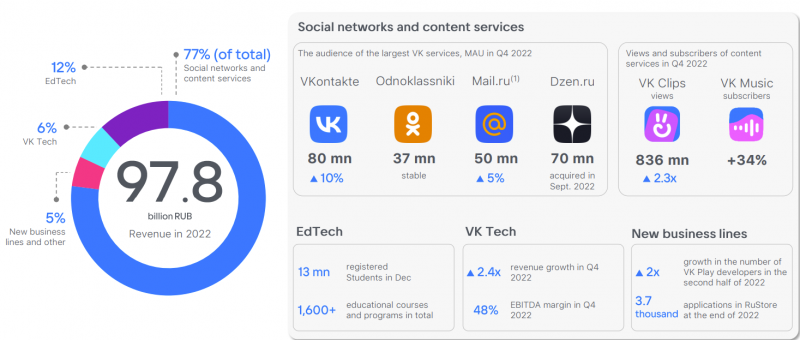

Для начала общая картина по бизнесу – основные деньги генерирую соц. сети (в первую очередь VK), Edtech и VK Tech (новое подразделение, которое выделили в Q4) также дают небольшую прибыль, новые бизнесы убыточны. Ниже еще некоторые операционные метрики, включая аудиторию основных сервисов.

Соц. сети на первый взгляд неплохо выросли на фоне сокращения общего рекламного рынка в России в 2022 году и темпы роста ускорились к концу года. Но это обусловлено в первую очередь блокировкой зарубежных соц. сетей, включая запрещенную организацию Цукерберга. При этом EBITDA в Q4 даже упала год к году, и в целом рост значительно медленнее чем, например, у Яндекса, который видимо смог более эффективно перетащить к себе рекламные бюджеты Google. Кроме того, начиная с сентября VK учитывает показатели Дзена, т.е. ускорение роста в Q4 может быть неорганическим и реальные темпы роста выручки где-то ближе к 20%, что тоже не очень плохо, но на фоне почти 50% у Яндекса не выглядит круто.

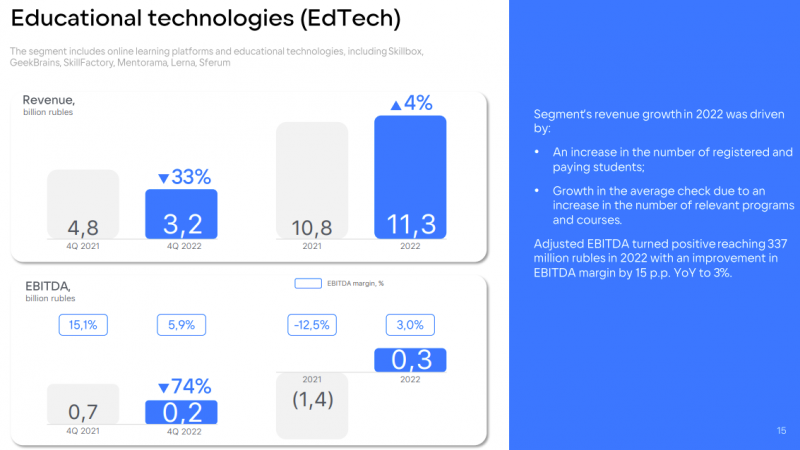

EdTech сегмент символически вырос по итогам 2022 года и вышел в небольшой плюс по EBITDA, но в Q4 падение год к году составило целых 33%. Весь EdTech рынок в России в 2022 году вырос на 18%, динамику бизнеса крупнейших компаний можно посмотреть здесь. Получается VK и тут показал не очень позитивную динамику по сравнению с конкурентами. Учи.ру, который недавно целиком выкупил VK, тоже вырос в 2022 году чуть медленнее рынка, увеличит EdTech направление VK примерно на 30%. Получается, что Учи.ру оценили в 3.5 выручки 2022 года – дороже, чем стоит сам VK, хотя его основной бизнес более маржинальный.

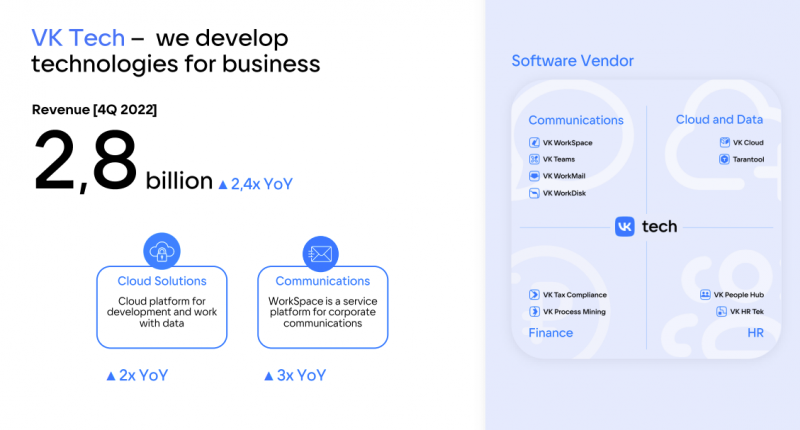

А вот следующий сегмент Vk Tech, который выделили в Q4 из новых бизнесов, показывает отличную динамику, особенно в последнем квартале – выручка выросла почти в 2.5 раза и прибыль также резко увеличилась. Правда пока непонятно, насколько корректно смотреть на Q4 отдельно, возможно как и у Positive Technologies тут есть большой сезонный фактор. В этот сегмент бизнеса входит “облако” и различные IT-решения для коммуникации, найма и прочих функций, видимо с фокусом на B2B.

С учетом ухода большинства зарубежных IT-сервисов думаю у этого сегмента бизнеса хорошие перспективы, но пока он достаточно маленький и про него мало информации, чтобы делать выводы. Для справки выручка VK Tech в 2022 году составила почти половину от Positive Technologies, который стоит сейчас как весь VK (около 110 млрд рублей). Но POSI пока значительно более прибыльный и в целом так смотреть, конечно, не очень честно, быстрорастущие бизнесы внутри холдинга всегда будут иметь дисконт к аналогам на рынке.

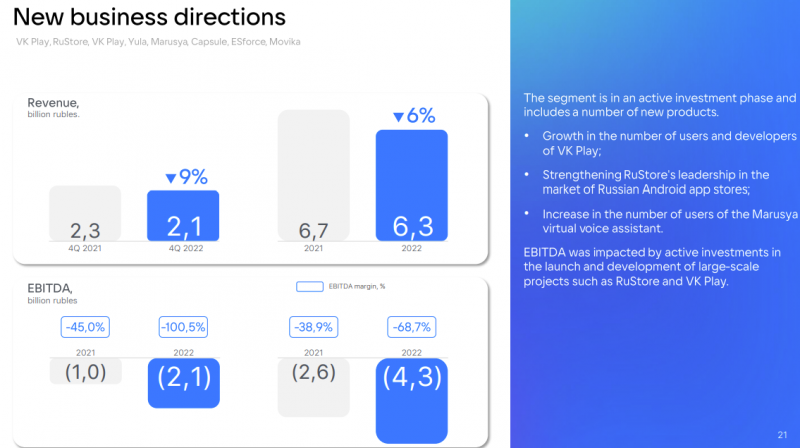

Наконец, новые бизнесы у VK, как и у Яндекса, не приносят много выручки и жгут довольно много денег. Сюда входят VK Play, RuStore, голосовой ассистент Маруся и т.д., а также Юла, которая вроде как даже стала слегка прибыльной.

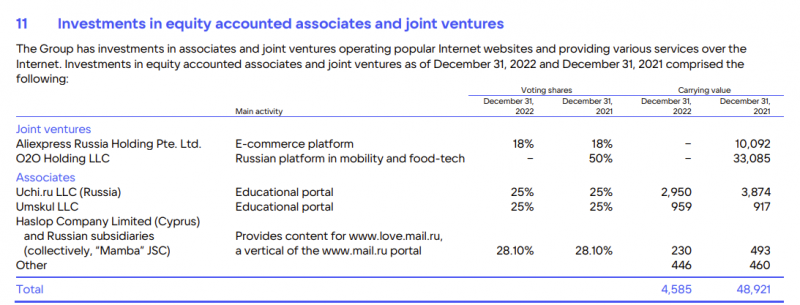

Еще у VK кстати осталась 18% голосующая доля в Aliexpress Russia (в общем капитале, кажется чуть меньше – 15%), правда сама компания формально списала ее еще год назад. Про результаты Aliexpress Russia в 2022 году нет почти никакой информации, но по оценкам оборот (GMV) мог даже упасть на 10% к 2021 году, до 277 млрд рублей. Это уже меньше, чем E-commerce бизнес Яндекса и намного меньше Ozon и тем более WB. Кроме того, как минимум в первой половине года Aliexpres Russia похожа генерировал большие убытки, только в Q2’22 они могли составить 11 млрд рублей. В отчетах и звонках с инвесторами самой Alibaba про российский бизнес ни слова. В общем, вероятно это доля VK что-то стоит, но непонятно, кому ее можно продать. А если оставаться акционером в СП, то возможно потребуются дополнительные вливания средств в убыточный бизнес.

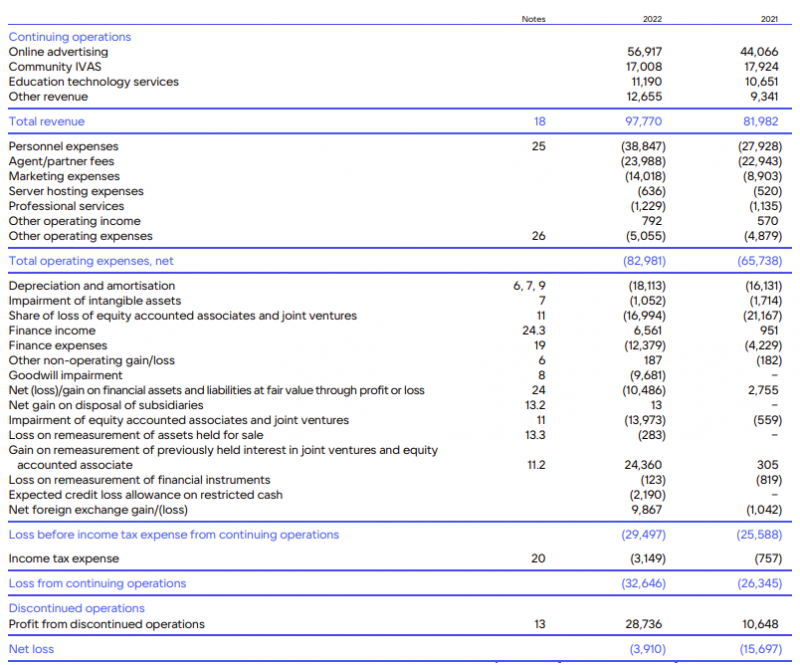

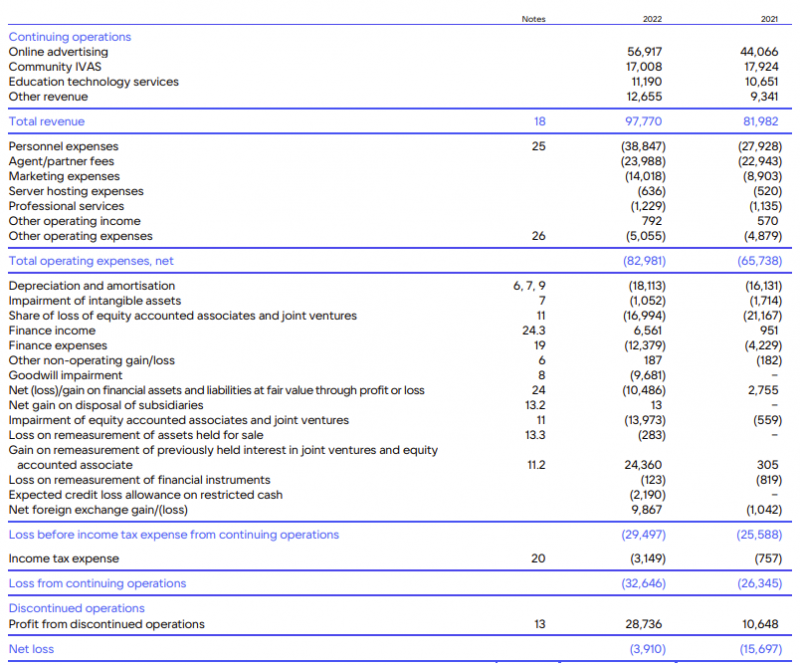

Если смотреть на общий P&L группы, то в нем помимо результатов операционного бизнеса (по году VK заработал около 15 млрд рублей EBITDA (20 млрд Adjused EBITDA + 5 млрд SBC) еще огромное количество различных бумажных переоценок, из-за которых понять реальный результат очень сложно. Но если попробовать очистить от них результаты, то на 15 млрд EBITDA у компании 12 млрд % расходов (% доходы на 6 млрд – это разовый результат из-за выкупа бондов с дисконтом) и 18 млрд EBITDA, что дает доналоговый убыток (EBT) 15 млрд рублей. Для сравнения в прошлом году EBT около -4 млрд рублей.

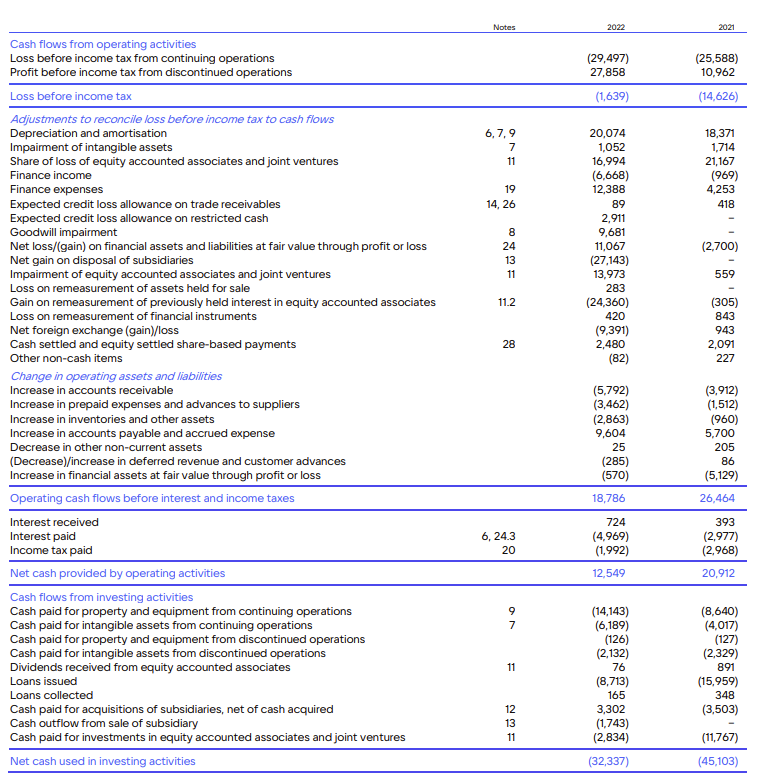

С денежными потоками ситуация немного лучше, но результат по году все равно отрицательный – на 12 млрд OCF VK потратил 22 млрд на Capex в действующих бизнесах, итого FCF примерно -10 млрд.

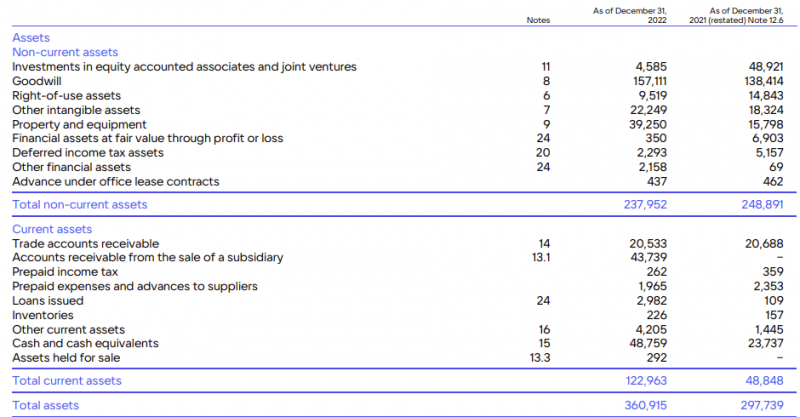

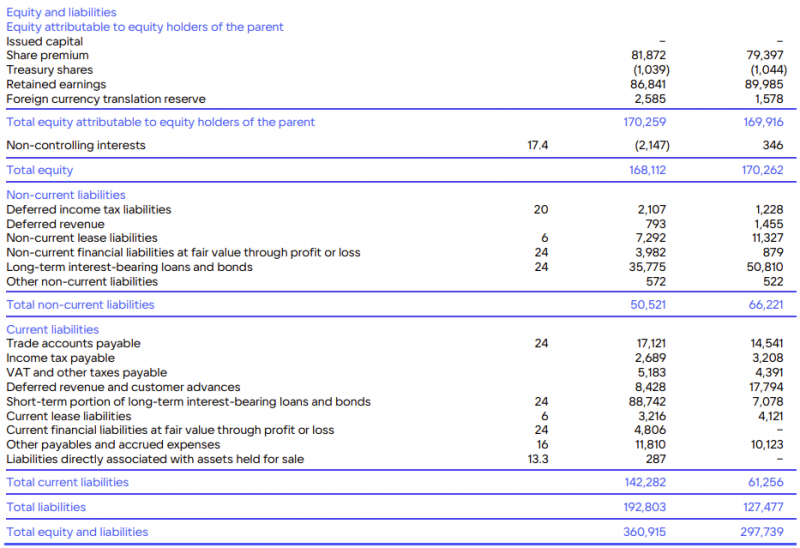

Но самая неожиданная часть отчета для меня была в балансе компании – долг VK вырос за Q4 на целых 60 млрд рублей. В активах при этом кэш увеличился на 34 млрд, дебиторка по продаже дочерней компании на 14 млрд, и остальное размазано по другим статьям.

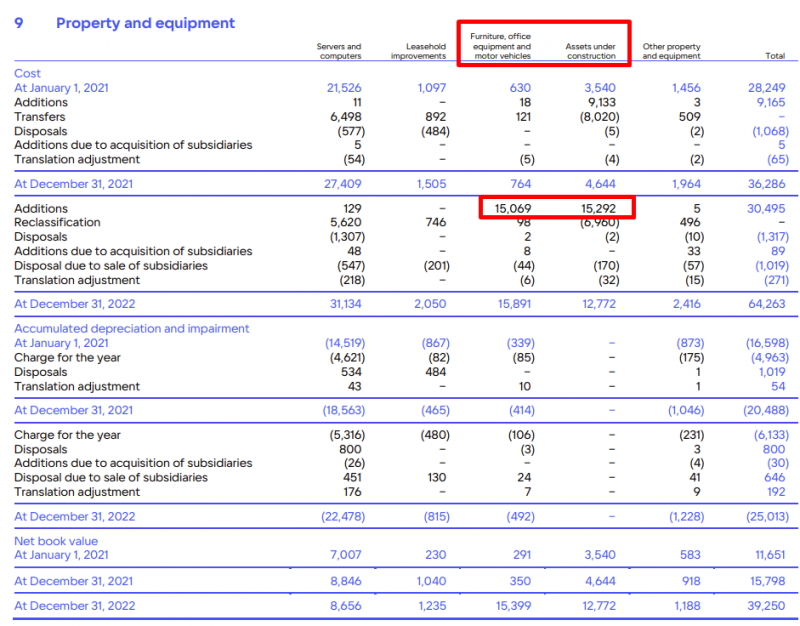

Например, сильно выросли основные средства – с 20 до 40 млрд рублей за квартал. Судя по раскрытию это расходы, связанные с недвижимостью, мебелью и оборудованием, возможно VK строит новый офис, хотя никакой информации об этом сходу не нашел, и странно, что Capex по году сильно меньше, чем прирост основных средств.

В итоге получается, что чистый долг VK 75 млрд рублей, если считать его как долг за вычетом кэша, но еще 43 млрд рублей компания должна получить за счет продажи активов в прошлом году (правда непонятно, в какие сроки), итоге условно скорректированный чистый долг около 32 млрд рублей. Это в целом не очень много, 1.5-2 EBITDA (смотря какую брать, Adjusted или из официальной отчетности). Но с учетом отрицательного FCF и продолжения сделок (только на выкуп Учи.ру недавно потратили еще 9 млрд рублей) чистый долг в ближайшее время скорее будет расти, чем падать.

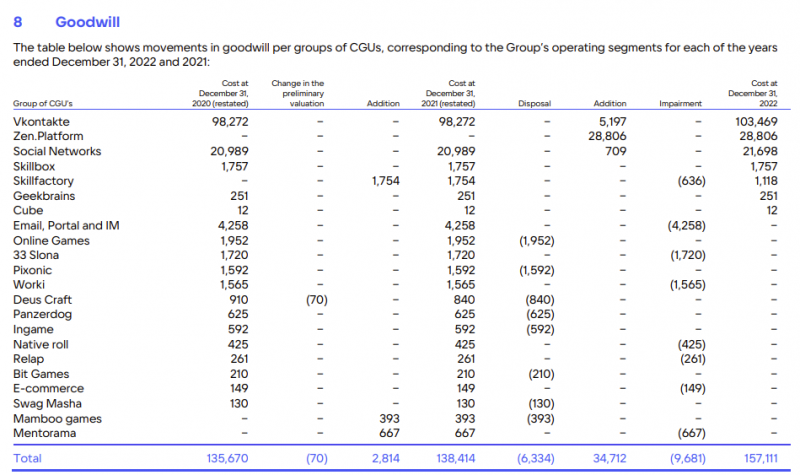

И еще один любопытный факт из баланса – Goodwill в 157 млрд рублей в 1.5 раза превышает текущую капитализацию VK, что явно говорит о том, что компания не очень эффективно тратила/тратит деньги на M&A. Причем списание и продажа активов за последний год уменьшили его на 15 млрд рублей. Правда основной Goodwill это VK и другие соц. сети (в 2022 году добавился Дзен).

Оценка и мнение о компании

VK сейчас стоит около 110 млрд рублей, EV около 140 млрд рублей. Если брать Adjusted EBITDA в 20 млрд, то получится EV/EBITDA ~7. Еще можно взять результат без учета убыточных новых бизнесов, тогда Adjuested EBITDA ~24 млрд и EV/EBITDA ~6.

Для сравнения Яндекс стоит около 10 EV/Adj. EBITDA, но если взять только прибыльные Поиск и Такси, которые вероятно генерируют на двоих ~150 млрд рублей Adj. EBITDA (116 млрд Поиск и 30-40 млрд Такси), получится EV/EBITDA ~4-4.5 плюс бесплатно кучу других сервисов, что уже значимо дешевле VK. В Яндексе при этом намного лучше динамика большинства бизнесов, но есть дополнительные риски, связанные с реструктуризацией компании.

В итоге, мне в целом нравится стратегия VK после прихода нового менеджмента и реструктуризация бизнеса, которую они провели за 2022 год, но при этом финансовые показатели пока сложно назвать позитивными. Большое количество M&A в долг с покупкой компаний дороже, чем стоит сам VK, и Goodwill, который в 1.5 раза больше капитализации бизнеса, тоже вызывают вопросы к эффективности таких сделок (здесь стратегия не менялась, VK продолжает активно покупать разные бизнесы). По текущей оценке VK стоит не особо дешево, даже если брать Adjusted EBITDA без учета убыточных новых бизнесов (тот же Яндекс при такой оценке стоит дешевле).

В итоге, по текущей цене на Мосбирже и с текущими показателями, на мой взгляд, VK пока не интересен для покупки. Говорят, можно купить акции в Euroclear с большим дисконтом, если вы готовы взять значительные инфраструктурные риски и вероятность заморозить активы на продолжительный срок, это может быть более интересной идеей, с учетом того, что VK объявил о намерении юридически “переехать” в Россию. Я с Euroclear сейчас не связываюсь и пока продолжу наблюдать за компанией со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: