Что случилось

На этой неделе прекратили работу сразу два, как принято говорить, широко известных в узких кругах американских банка – Silvergate и SVB (Silicon Valley Bank). Silvergate был известен тем, что большинством его клиентов были различные компании из крипто индустрии, а SVB был крупнейшим банком в Кремниевой Долине, в котором хранило средство огромное количество технологических компаний.

В обоих банках случился классический Bank run (большое количество клиентов попытались одновременно забрать свои средства), и буквально за пару дней банки прекратили работу. 8 марта Silvergate объявил, что планирует свернуть свою деятельность и закрыть бизнес, а вчера регулятор в Калифорнии закрыл SVB и передал управление над активами банка FDIC (американское агентство по страхованию вкладов, в России по похожему принципу работает АСВ, только в США страхуется сумма в $250 тысяч vs 1.4 млн рублей в России).

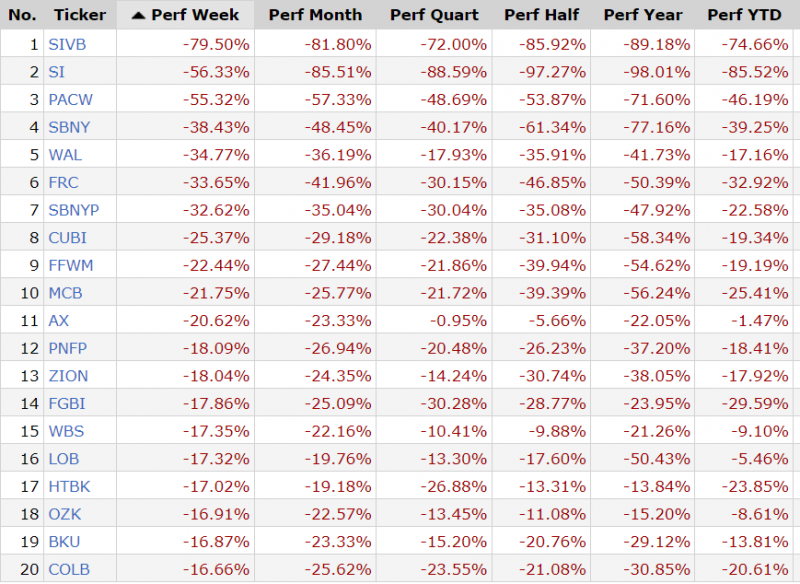

На это фоне акции SI (Silvergate) и SIVB (Silicon Valley Bank) обрушились, в случае SIVB торги вообще были остановлены и не проводились в пятницу. Под удар также попали многие другие региональные банки в США – инвесторы опасаются, что они могут быть следующими, если банковский кризис продолжится, и их акции упали на десятки процентов за прошедшую неделю.

Причины банковского кризиса в США

У происходящей ситуации есть две основных причины – одна заключается в специфике бизнеса Silvergate и SVB, а другая в общей ситуации в финансовом секторе в США. Коротко разберем каждую из них.

Специфика бизнеса Silvergate и SVB заключалась в том, что у них была очень большая концентрация клиентов из одной индустрии – крипто проектов и венчурных стартапов соответственно. В 2020-2021 году в этих сферах был сумасшедший бум и банки испытали огромный приток депозитов. В то же время “криптанам” и стартапам из Долины не особо нужны кредиты – они не зарабатывают, чтобы выплачивать по ним проценты, да и своих денег было более чем достаточно. Поэтому банки не могли нарастить займы пропорционально депозитам, а свободные средства размещали в государственных и ипотечных облигациях.

На первый взгляд кажется, что все в порядке – привлекаешь деньги у стартапов, которые купаются в деньгах (причем банки по ним почти не платили проценты, фактически бесплатное финансирование), покупаешь на эти деньги максимально надежные государственные облигации и живешь на разнице процентов. Но есть нюанс – до 2022 года ставки по надежным коротким государственным облигациям были почти нулевыми. Соответственно, чтобы заработать хоть какую-то доходность и свести экономику, банки были вынуждены покупать длинные облигации. А когда ставки начали расти, эти облигации упали в цене и сгенерировали огромные бумажные убытки.

Далее немного технических деталей для понимания ситуации. Особенность регулирования банков в США дает им возможность держать государственные и ипотечные облигации на специальных счетах, рыночная переоценка которых не влияет на P&L и баланс. Иными словами, если банк не продает бумаги, то он как бы не признает убыток и формально у него все хорошо. Если держать бумаги до погашения, то в итоге банк получит все деньги и никакого убытка не будет. Но это работает только если банку не нужна ликвидность, в противном случае ему придется продать бумаги и зафиксировать вполне реальный убыток в P&L.

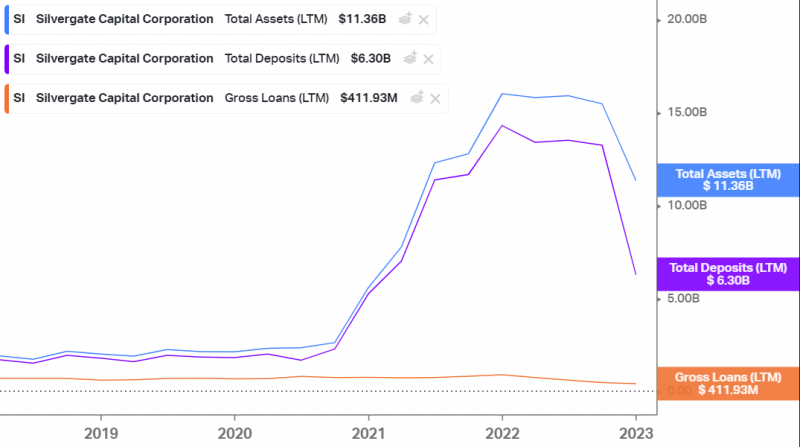

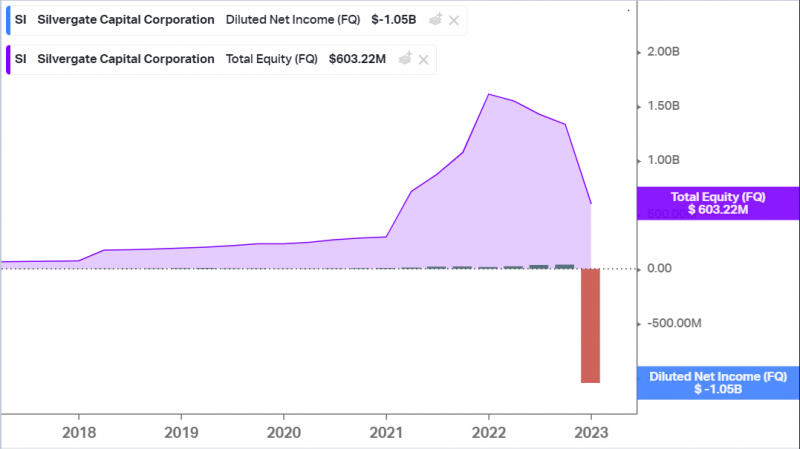

Ровно это и произошло сначала с Silvergate, а потом с SVB. Из Silvergate начали массово забирать депозиты когда случилась история с FTX – сама FTX и другие криптобиржи хранили клиентские фиатные активы в Silvergate, когда клиенты начали выводить деньги, они по факту забирали их Silvergate. Банк был вынужден продавать активы со своего баланса (преимущественно длинные гособлигации) и фиксировать убыток по ним большие убытки (так как покупал их при нулевых ставках, когда они стоили значительно дороже). Еще в Q4 Silvergate зафиксировал огромный убыток и его капитал сильно пострадал, а затем отток средств продолжился, пока на этой неделе банк не объявил, что сворачивает деятельность (видимо капитала не осталось, а денег банку в текущей ситуации никто не даст).

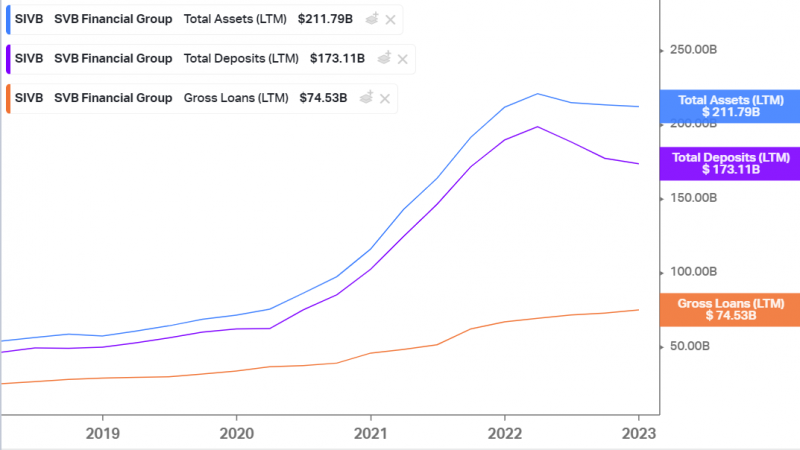

У SVB похожая история – в банке хранило средства огромное количество стартапов, которые подняли рекордные венчурные раунды в 2020-2021 годах. Но затем венчурная активность снизилась, а стартапы в основном все еще убыточны, поэтому они начали проедать средства на счетах, а новых стало поступать значительно меньше. В итоге у SVB произошел отток депозитов, как и у Silvergate, только он был более медленным и растянутым во времени. И SVB также был вынужден продавать длинные государственные и ипотечные облигации с баланса для получения ликвидности, фиксируя по ним убытки.

Банк продал бумаги на $21 млрд, зафиксировав по ним $1.8 млрд убытка. При капитале в $16 млрд на конец 2022 года это казалось бы было не критично, но SVB решил заранее пополнить капитал путем продажи акций на $2.25 млрд (это было в четверг). Причем $500 млн из этого объема купила известная инвестиционная компания General Atlantic. Но это не помогло – среди клиентов банка началась паника, многие венчурные фонды призвали портфельные компании вывести деньги из SVB и банк получил запросов на вывод $42 млрд за сутки (четверть всех депозитов)! Уже в пятницу стало понятно, что SVB не может рассчитаться с клиентами, в банке заморозили все транзакции и ввели внешнее управление со стороны FDIC.

Какой будет эффект от закрытия Silvergate и Silicon Valley Bank

Silvergate был нишевым и не очень большим банком с активами чуть около $15 млрд на пике с большой экспозицией на очень рискованную крипто индустрию, поэтому большинство людей даже не узнало бы, что с ним что-то случилось. А с учетом того, что американские регуляторы в последнее время начали закручивать гайки в отношении криптовалютной индустрии, среди “криптанов” даже ходили версии, что это было сделано специально. Но это конечно больше в сторону теории заговоров, как мы выяснили выше, у проблем Silvergate были вполне понятные причины, которые объясняются рыночными механизмами.

SVB – другая история, у банка активов более чем на $200 млрд (было до этой недели, сейчас точно неизвестно) и он входил в топ-20 крупнейших банков в США, в нем держали деньги тысячи компаний, которые теперь не могут даже выплатить зарплату десяткам, если не сотням тысяч сотрудников. Причем это преимущественно технологические стартапы (например, треть всех компаний из известного акселератора YCombinator имели счета в SVB, зачастую единственные), основатели и инвесторы которых сразу начали бить тревогу в соц. сетях, поэтому как минимум медийный масштаб у этой истории совсем другой. В Твиттере уже вовсю пишут о том, что если срочно не принять меры, то это будет едва ли не крупнейший Extinction event в истории, закроется огромное количество компаний просто потому, что они не смогут платить деньги сотрудникам.

При этом важно понимать, что проблемы стартапов в Долине – это все еще маленькая часть всей экономики в США, за пределами небольшого кусочка Калифорнии вокруг Сан-Франциско большинство людей даже не узнает, что что-то случилось. Если предположить, что компании, державшие средства в SVB, частично их потеряют, но на этом кризис закончится, то удар будет очень болезненным для узкой прослойки технологических стартапов и венчурной индустрии, но вряд ли сильно почувствуется за их пределами.

Но основной риск в другом – если это произойдет и SVB не сможет быстро рассчитаться с клиентами, это создаст огромный кризис доверия во всей банковской системе в США. Люди и компании, которые держат средства в других региональных банках, не только в Калифорнии, начнут выводить деньги в самые надежные и крупнейшие банки вроде JPMorgan, с которыми точно ничего не случится (они, как говорится, too big to fail, кризис 2008 года уже показал, что им не дадут разориться).

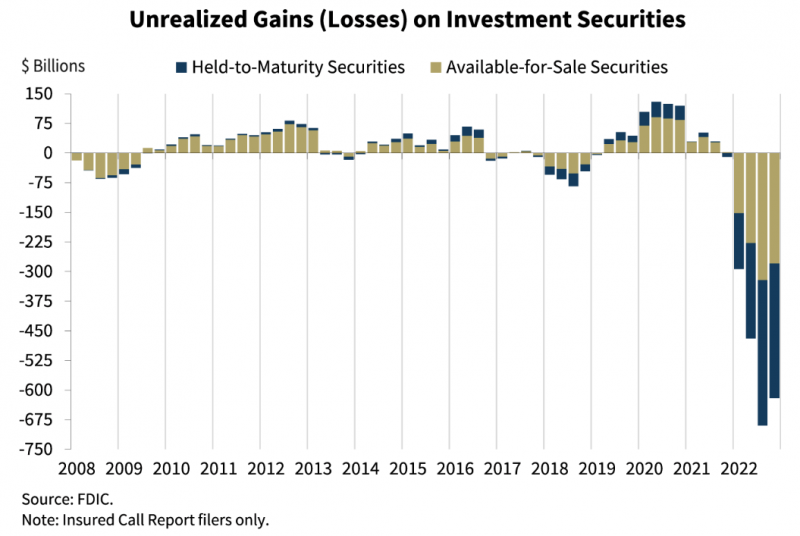

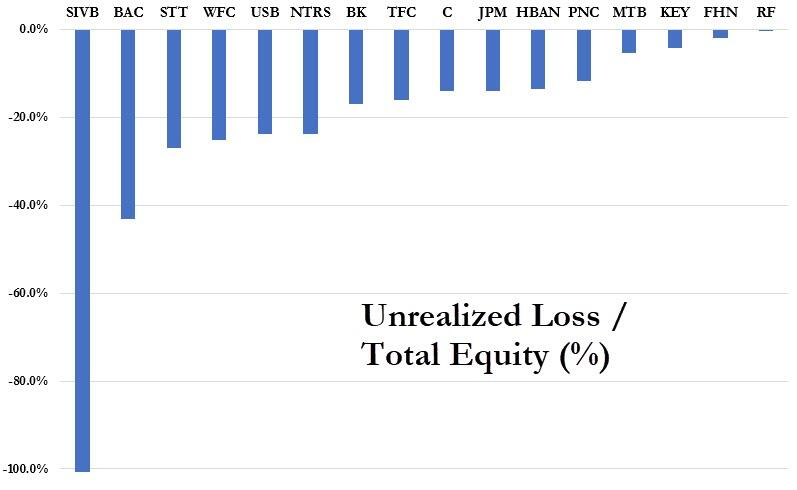

А у большинства банков на балансах такая же проблема, как и у SVB и Silvergate – они тоже держат длинные государственные и ипотечные бумаги, которые придется продавать с убытком для получения ликвидности. Недавно была опубликована статистика FDIC, согласно которой у американских банков около $2 трлн бумажных убытков от переоценки активов на балансе (тех самых длинных облигаций), которые начнут превращаться в реальные убытки и проедать капиталы банков. Для сравнения, годовая прибыль американской банковской системы около $250 млрд в год – кратно меньше, чем текущие бумажные нереализованные убытки. И даже если у банка немного длинных облигаций на балансе, это тоже его не спасет – в этом случае скорее всего деньги выданы заемщикам в виде долгосрочных кредитов и их невозможно будет быстро получить, чтобы обеспечить достаточную ликвидность для погашения депозитов.

Silverate выделяется масштабом нереализованных убытков, которые даже немного превышают капитал банка, но у ряда других банков тоже могут быть значительные потери, если придется продавать в рынок долгосрочные ценные бумаги. Кроме того, если случатся массовые продажи, то они будут давить на цены этих бумаг и увеличивать убытки всего банковского сектора, провоцируя новые распродажи.

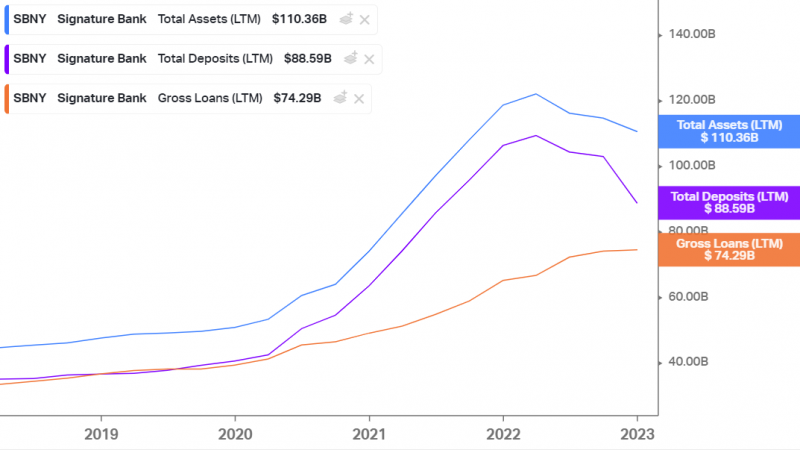

В итоге, если не погасить панику в зародыше, она с каждым днем будет нарастать и на Silvergate и SVB последуют другие банки. Например, следующим может стать Signature Bank, бизнес которого также имеет большую экспозицию на технологический сектор и примерно те же потенциальные проблемы, что и описанные выше. Акции банка уже кратно упали с начала года, в том числе почти на 25% в пятницу.

Фактически текущая ситуация с SVB чем-то похожа на события вокруг Lehman Brothers в 2008 году. Тогда сделка по продаже проблемного банка не случилась и ему дали обанкротиться, после чего весь финансовый сектор захлестнула паника и через считанные дни государству пришлось выкатить пакет стимулов на $700 млрд, чтобы успокоить рынок. Важно даже не то, что случится с SVB (он сам по себе не настолько большой, чтобы сильно повлиять на экономику или финансовый сектор), а в том, как люди будут оценивать безопасность хранения средств в других банках. Если будет создан прецедент, что эти средства могут быть заблокированы на неопределенный срок и частично потеряны (сверху застрахованных $250 тысяч), то посыпятся другие банки и проблема быстро станет достаточно масштабной, что в нее все равно придется вмешаться.

Проблемы криптовалютных стейблкоинов

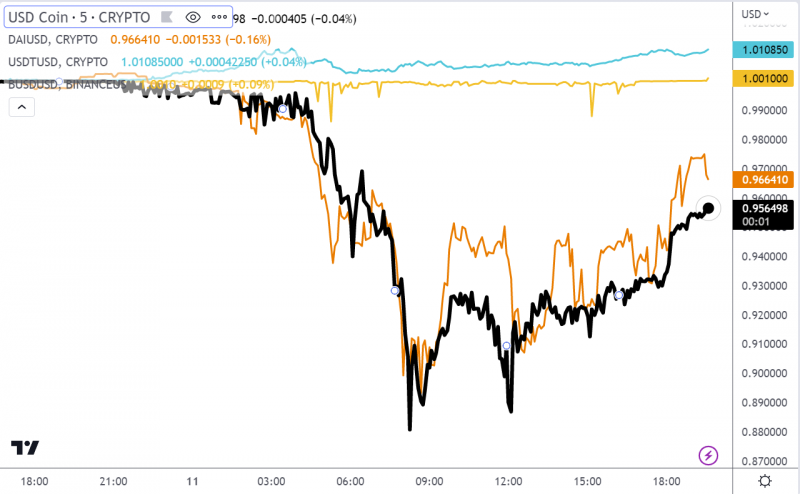

Проблемы Silicon Valley Bank помимо технологических стартапов и их сотрудников неожиданно ударили еще по одной группе людей, уже распределенной по всему миру, в том числе по приличному количеству россиян. Дело в том, что в SVB хранилась часть активов компании Circle, которая выпускает стейблкоин USDC. Если быть точным, в Circle держал в SVB около $3.3 млрд из примерно $40 млрд активов, которые обеспечивают его стейблкоины. Компания попыталась вывести в четверг деньги из банка, но транзакция не прошла и теперь эти активы как минимум на какое-то время потеряли ликвидность, а в худшем могут быть частично потеряны.

В результате USDC потерял соотношение 1:1 к доллару и в моменте его курс падал ниже $0.9. На момент поста котировки немного восстановились до ~$0.95. При этом крупнейшие биржи вроде Binance и Coinbase прекратили обмен USDC на BUSD и USD соответственно в пропорции 1:1, как делали ранее. Повлияло еще и то, что в выходные традиционные банки не работают, поэтому обналичить USDC в доллары до понедельника точно не получится.

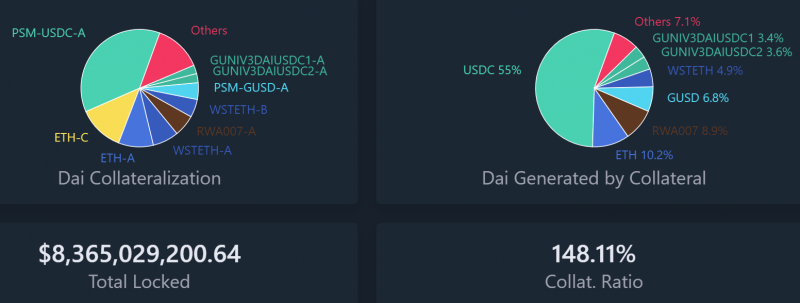

Помимо USDC задело еще один известный стейблкоин – DAI. Символично, что DAI – это вообще децентрализованный стейблкоин, в котором привязка курса 1:1 к доллару обеспечивается за счет активов в контракте, которые обеспечивают выпущенные DAU в пропорции 1.5:1, и в теории проблемы фиатной финансовой системы не должны его касаться. Причем раньше так и было, когда в обеспечении использовался ETH. Но сейчас больше половины обеспечения приходится на USDC, поэтому вслед за снижением его стоимости обесценился и DAI, хотя с учетом обеспечения в размере 150% у него есть большой запас прочности.

На фоне этой ситуации котировки Tether (USDT) выросли и теперь он торгуется с небольшой премией к доллару (около $1.01). В последние годы Tether не хаял только ленивый за его непрозрачность, но его единственный раз, когда его курс сопоставимо падал почти на 10%, был еще в далеком 2017 году, а после 2018 года котировки USDT были стабильные как скала и дисконт к доллару даже в моменты наездов на Tether не превышал 1%.

Для полной прозрачности стоит сказать, что я держу свои стейблкоины преимущественно в USDC, в меньшей степени в DAI и BUSD, и совсем немного в USDT, поэтому получилось, что проблемы Silicon Valley Bank задели и меня по касательной. Никакие действия пока предпринимать не планирую, на мой взгляд Circle с высокой вероятностью вернет все или как минимум большую часть средств из SVB в ближайшее время, а даже если возникнет временный дефицит, сможет покрыть его из собственных средств. Соответственно, ожидаю, что USDC и DAI вернутся к пропорции 1:1 к доллару, а в USDT уйдет премия. Но в ближайшие дни курс еще может быть волатилен, особенно если ситуация вокруг SVB будет развиваться не по благоприятному для Circle сценарию. И все написанное не является инвестиционной или какой-то другой рекомендацией, как говорится, DYODD (do your own due diligence).

Что будет дальше

Дальше есть два основных сценария развития событий. Первый – за выходные или в начале следующей недели на SVB найдется покупатель среди крупных частных банков. На эту роль пророчат JPMorgan, крупнейший банк в США, но в теории это может быть и другой крупный банк вроде Bank of America или Goldman Sachs. С учетом масштаба бизнеса SVB потенциальных претендентов можно пересчитать по пальцам, и у менеджмента всех этих банков вероятно сейчас очень насыщенные выходные. С учетом скорости, с которой развиваются события, если сделка будет, то в ближайшие дни, иначе в ней уже не будет большого смысла.

Продажа SVB другому крупному банку – первый, хороший сценарий, в этом случае не нужно будет распродавать в убыток активы с баланса, все держатели при желании смогут снять свои деньги в полном объеме, а большинство скорее всего даже не будет этого делать, так как их средства теперь будут лежать в крупном надежном банке, из которого не будет смысла их выводить. Несмотря на бумажные убытки SVB у банка большая и ценная клиентская база компаний и сотрудников в технологическом секторе, которая точно была бы интересна любому крупному банку, но стоит ли она достаточно для того, чтобы компенсировать проблемный баланс банка – пока открытый вопрос.

Второй, плохой сценарий – покупатель SVB не будет найден и FDIC начнет ликвидацию банка. В этом случае держатели застрахованных депозитов в пределах $250 тысяч быстро получат свои деньги, остальные вкладчики получат также уже на следующей неделе могут получить часть своих средств (это называется advance dividend), а остальные начисления будут постепенно происходить по мере того, как FDIC будет реализовывать активы SVB, а выданные банком кредиты будут возвращаться. Пример такой ситуации был в 2003 году с Southern Pacific Bank, когда вкладчики сразу получили 62% активов, а в итоге им вернули 94% активов, правда последний транш был только через 5 лет. Главная проблема плохого сценария – он может вызвать банковскую панику и массовые банкротства других банков.

Есть еще промежуточный третий сценарий – покупатель SVB не будет найден, но американские власти найдут способ быстро вернуть средства всем вкладчикам банка. Не уверен, как это может произойти юридически, через баланс ФРС или как-то еще, но этот вариант выглядит намного более предпочтительным, чем банкротство SVB и паника, которая за ним последует. При этом есть обратная сторона, что многие американцы будут против прямого bailout за счет налогоплатильщиков, так как клиенты SVB в основном “зажравшиеся технари”, которые зарабатывают кучу денег. Но в финансовой индустрии США, включая финансовых регуляторов, сидят весьма креативные люди, которые, скорее всего, при необходимости придумают какое-то решение, которое устроит большинство лиц, принимающих решения.

Возвращаясь к USDC и DAI – в первом и третьем сценарии Circle быстро восстановит доступ к средствам, обеспечивающим стейблкоины, а курс USDC и по цепочке DAI должен вернуться к $1. В плохом втором сценарии Circle сразу получит средства из SVB только частично и в обеспечении возникнет дыра, которая вероятно может составить в худшем сценарии $1-1.5 млрд или около 2-3% от активов, обеспечивающих USDC. В этом случае курс USDC может быстро не вернуться к полному паритету с долларом и далее ситуация будет зависеть от того, как быстро Circle сможет получить назад большую часть средств или найти внешнее финансирование, которое закроет дыру, но вряд ли дисконт будет больше текущего.

В любом из сценариев акции SIVB уже, вероятно, ничего не будут стоить, если вдруг у кого-то они были в портфеле, можно их смело списать в ноль. Держатели облигаций SIVB вряд ли читают этот пост, но они также рискуют не вернуть свои средства в случае ликвидации банка, так как обычно стоят в иерархии распределения средств после держателей вкладов.

На месте большинства инвесторов я бы также воздержался от покупки акций большинства американских банков, особенно небольших региональных, которые могут иметь аналогичные SVB проблемы. Возможно уже в понедельник объявят о каком-то благоприятном решении и банковский сектор воспрянет после коррекции. Но если этого не случится, то банки могут продолжить сыпаться и каждый день неопределенности будет вынуждать их продавать активы с баланса и подтачивать их капитал, уменьшая фундаментальную стоимость бизнеса.

В этой ситуации особняком стоит небольшая группа региональных американских банков, которые в значительной степени защищены от текущего кризиса ликвидности, так как имеют другую бизнес модель, а в прошлом году также получили от правительства огромные вливания денег, что дает им большой запас ликвидности. Я держу несколько таких банков в портфеле (они отлично выросли за последние пол года и не сильно упали сейчас) и на фоне текущей ситуации сделал большой анализ с обновленным взглядом на сектор, после которого планируют даже докупить их акции. Сам анализ по ссылке, описание идеи и конкретные позиций описаны тут.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: