Обзор бизнеса компании

Stillfront (SF на стокгольмской бирже) – шведская компания по разработке мобильных F2P (free-to-play) игр, основанная в 2010 году. Сейчас компания владеет 18 игровыми студиями.

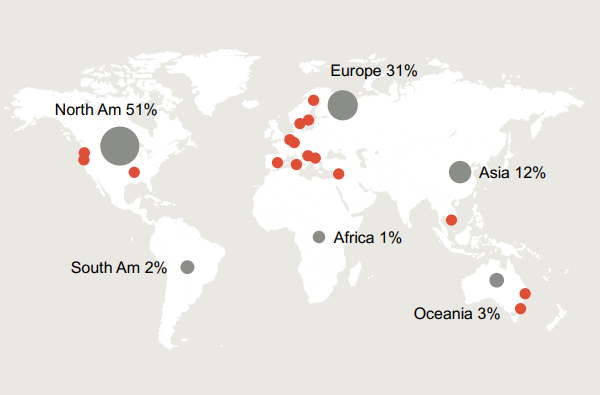

Бизнес компании хорошо диверсифицирован географически:

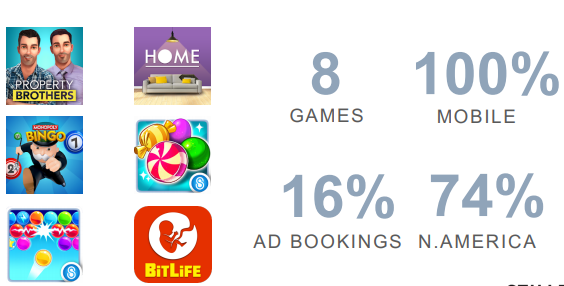

У компании сейчас более 50 совместных проектов и 38 уже запущенных игр, которые можно разделить на три категории:

Casual & Mash-Up – наиболее весомый сегмент в выручке, на который приходится около 40% всех продаж. Наибольшую часть из которых принесла игра BitLife от студии Candywriter, которого Stillfront приобрела в апреле 2020 за $75 млн. BitLife была скачана более 42 млн раз и занимала первые строчки в AppStore в США, Канаде и Великобритании. Все игры в сегменте разработаны для мобильных телефонов. Почти 75% выручки в данном сегменте приходятся на Северную Америку.

Strategy games – на данный сегмент приходится около трети всех продаж. Более половины игр в сегменте предназначены для мобильных телефонов. Ведущей студией в данном сегменте является Babil Games, которая ориентирована на центрально восточный и северо африканский регион. Около четверти продаж в сегменте приходятся на азиатский регион.

Simulation, Action & RPG игры составляют оставшиеся 27% продаж. Сегмент выделяется быстро растущим количеством платящих пользователей – в третьем квартале их количество выросло на 48% год к году.

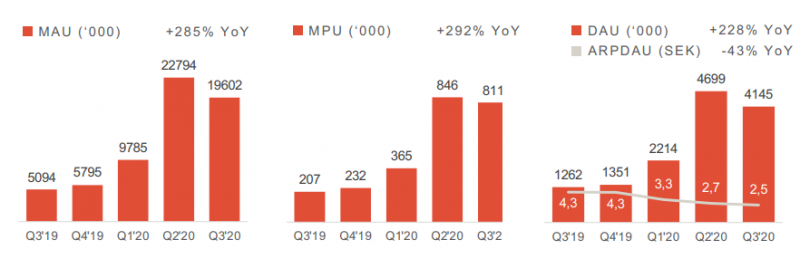

Основные метрики Stillfront в виде количества активных месячных пользователей (MAU, Monthly Active Users) и платящих месячных пользователей (MPU, Monthly Paying Users) активно растут, хотя и немного упали в последнем отчетном третьем квартале 2020 года после пика в коронавирусный квартал. Также на 43% упала средняя выручка в расчете на клиента, что объяснимо, так как значимую часть прироста, вероятно, обеспечили менее частотные пользователи, которые не так активно используют игры.

Развитие Stillfront происходит путем M&A (слияние и покупка других компаний). Например, с момента публикации результатов за Q3 2020 компания уже успела анонсировать покупку еще двух игровых студий. Как правило, Stillfront выбирает маленькие студии, чтобы оптимизировать их бизнес и уменьшить общие риски. Stillfront старается уменьшить волатильность выручки и сделать ее более предсказуемой и менее зависимой от успеха конкретных удачных игр. Stillfront планирует этого достичь увеличивая, во-первых, количество игр, а, во-вторых, увеличивая жанровое разнообразие.

Помимо предоставления различных опций по аналитике и маркетингу, Stillfront, как правило, сокращает менеджмент компании, убирая лишние ступени в управленческой иерархии, что позволяет разработчикам лучше сфокусироваться на создании игр.

Такая стратегия Stillfront усложняет жизнь другим сравнительно малым игровым компаниям или студиям, повышая барьер входа на рынок и вытесняя слабых игроков с него. К тому же купленные студии делятся с другими студиями внутри компании клиентской базой, часто используют кросс-продажи, а также делятся различными скриптами, что сокращает расходы и время на разработку.

Рост рынка мобильных игр ожидается в районе 15% в последующие 5 лет, к тому же положительно сказывается на F2P играх постепенное увеличение доли людей, владеющих смартфонами.

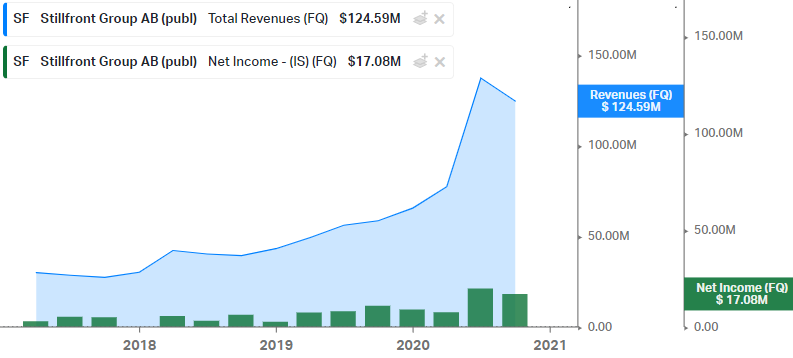

Чем интересна компания? В первую очередь темпами роста – за 12 месяцев, закончившихся 30 сентября 2020, выручка компании выросла на 95% по сравнению с аналогичным периодом в 2019. Хотя большая часть роста не органическая за счет приобретений компании. Несмотря на быстрый рост в последнем году, бизнес Stillfront был прибылен и до 2020.

Во-вторых, с момента IPO в 2016 году акции Stillfront выросли в 17 раз, в том числе почти в 3 раза с начала 2020 года.

Финансовые показатели

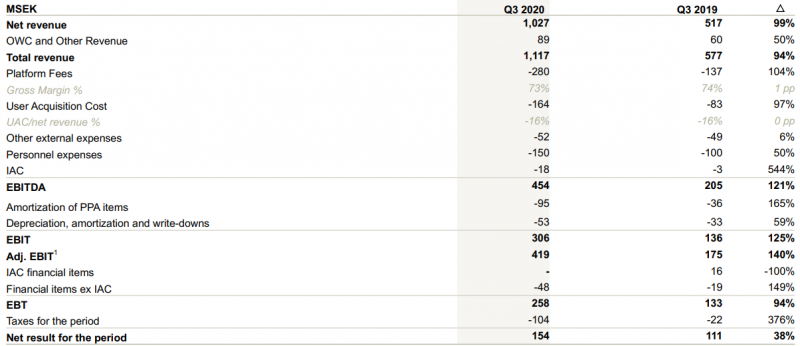

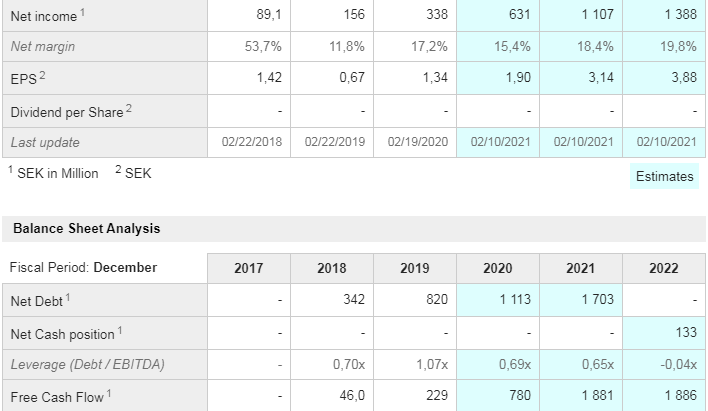

Маржинальность бизнеса сохраняется на высоком уровне 74%, также EBITDA Stillfront в последнем квартале выросла на 121% до $55 млн.

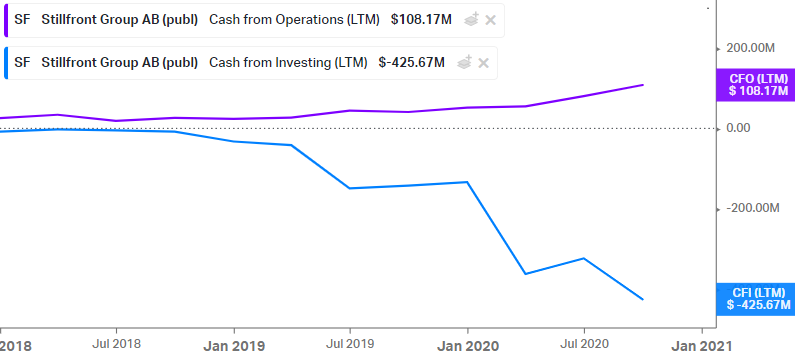

Операционный денежный поток компании стабильно положительный и продолжает расти – в последнем отчетном квартале Q3 2020 года OCF вырос на 191%, а суммарно с тремя предыдущими кварталами OCF вырос на 104%. При этом денежный поток от инвестиционный деятельности отрицательный и продолжает уменьшаться и не покрывается операционным. Такая динамика связана с постоянным поглощением Stillfront игровых студий.

FCF Stillfront также растет и является более важной метрикой, чем чистая прибыль, которая может искажаться бумажными корректировками из-за переоценки нематериальных активов. Сash conversion rate (отношение FCF к чистой прибыли) сейчас больше единицы, что означает, что компания на руки получает больше денег чем указано в PnL.

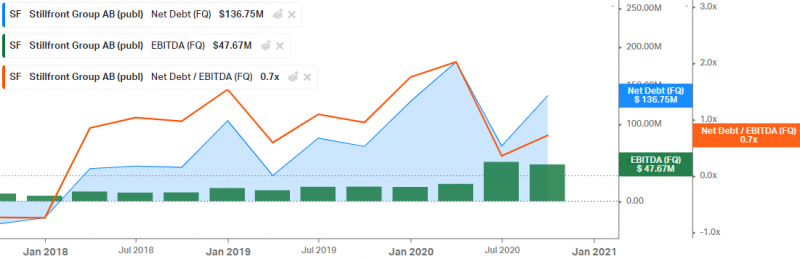

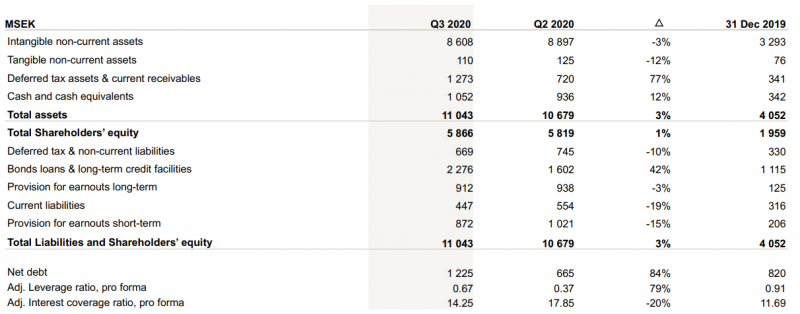

EBITDA постепенно увеличивается, при этом чистый долг также продолжает расти, так как для M&A компания иногда привлекает заемные средства. Долговая нагрузка долгое время сохранялась на уровне Net Debt/EBITDA в диапазоне от 1 до 2, а в последние два квартала упала до 0.7, что является достаточно низким показателем.

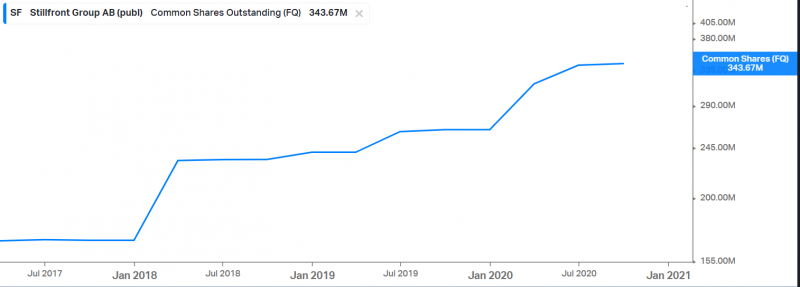

Помимо заемных средств Stillfront также активно использует допэмиссии акций для финансирования приобретений, за последние 3 года количество акций увеличилось в 1.5 раза.

На балансе у компании $127 млн кэша, а также более $1 млрд нематериальных активов.

Оценка компании

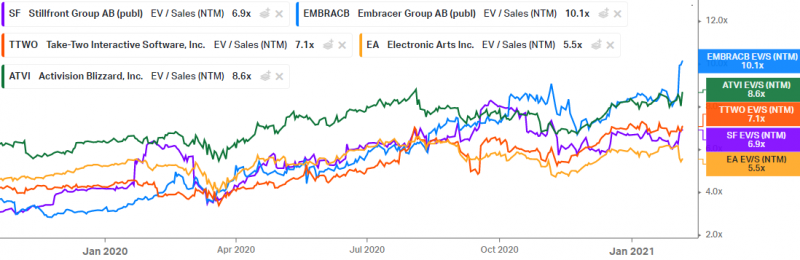

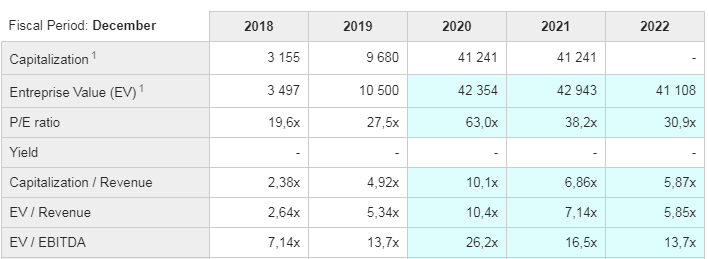

С EV/S NTM = 7 Stillfront стоит дешевле большинства аналогов, включая шведский Embracer, который недавно рассматривали.

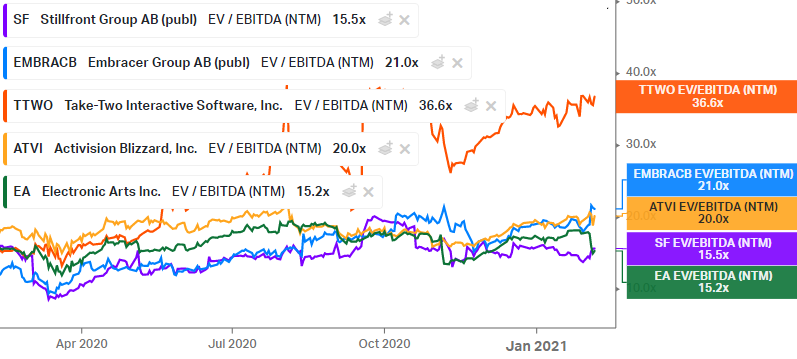

EV/EBITDA NTM =15 это также немного в абсолюте и дешевле других компаний.

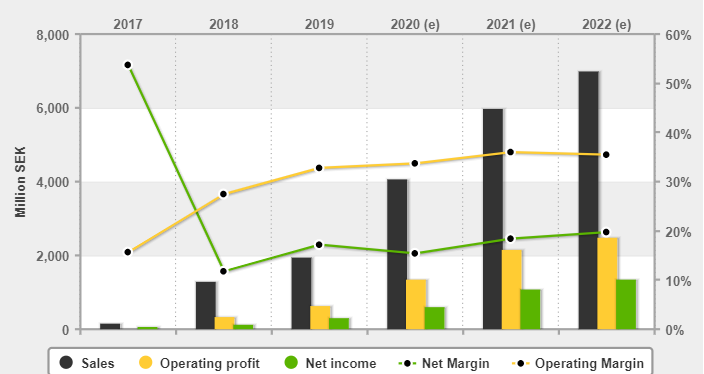

В течение ближайших двух лет аналитики ожидают продолжение достаточно быстрого роста выручки и небольшой рост маржинальности.

По форвардным мультипликатором Stillfront стоит достаточно дешево с точки зрения EV/ EBITDA и довольно дорого по P/E, но как обсуждали раньше, он менее релевантен из-за бумажных корректировок.

FCF по прогнозам будет превышать прибыль и компания будет стоить чуть больше 20 FCF 2022 года – не особо дорого для бизнеса с высокими темпами роста.

Итог

Stillfront – интересный бизнес, который стоит не сильно дорого для своих темпов роста, хотя и дешевым его не назовешь. Пока не покупаю акции компании, но добавил ее в шорт лист как и Embracer. В целом Stillfront на первый взгляд немного интересней, так как фокусируется на мобильных играх и стоит немного дешевле. Понаблюдаю за динамикой и возможно чуть позже еще раз более подробно рассмотрю бизнес.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: