Обзор бизнеса

Embracer Group – шведский холдинг по производству видеоигр, торгуется на стокгольмской бирже под тикером EMBRAC-B. У Embracer 6 дочерних компаний: Amplifier Game Invest, Coffee Stain Holding, DECA Games, Koch Media, Saber Interactive и THQ Nordic, которые работают независимо друг от друга, имеют собственные студии и разработки.

Изначально компания была основана под названием Nordic Games в декабре 2008 года, став дочерней компанией Game Outlet Europe, который скупал излишки игр у крупных издателей вроде EA, переупаковывал их и продавал розничным сетям.

Рынок видеоигр в 2019 составил $150 млрд и по прогнозам со среднегодовым темпом роста в 9.1% к 2025 достигнет $257 млрд. Пол года назад подписчик Михаил Печеньков сделал отличный анализ рынка и нескольких крупных игроков, можно с ним ознакомиться, чтобы лучше понять рынок.

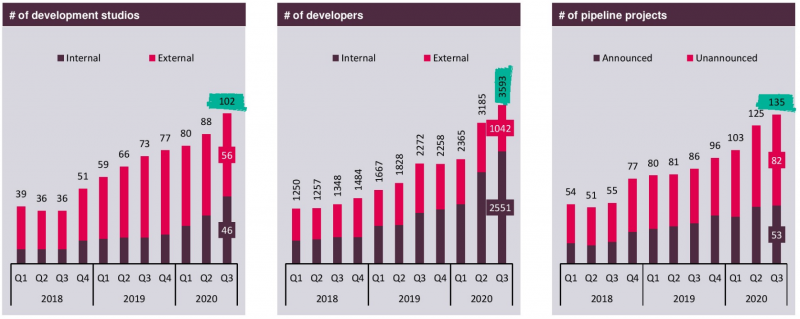

Для конкуренции на рынке Nordic Games выбрала путь M&A и на сегодняшний день ведет работу над 135 игровыми проектами. С 2018 количество игровых студий у холдинга выросло в 2.5 раза.

Embracer ищет игровые студии, покупает их и распределяет между 6 автономными дочерними компаниями. Кроме того, Embracer в 2018 году приобрела Koch Media, которая занимается дистрибуцией игр, фильмов и софта.

Особенно активно Embracer покупала игровые студии в 2020 году:

Сейчас Embracer хорошо диверсифицированный холдинг с 6 дочерними компаниями, в портфеле которых более 200 игр на различных платформах. Вот несколько из них: Saints Row, Goat Simulator, Dead Island, Darksiders, Metro, TimeSplitters, Satisfactory, Wreckfest, Insurgency и World War Z. Из минусов – фактически все игры компании предназначены для консолей и PC, а в наиболее растущем сегменте мобильных игр она почти не представлена.

Я честно скажу, что не знаю ни одну из игр, что в целом не очень удивительно, так как не играл уже лет 10 и слежу только за самыми популярными играми вроде Fortnite, влияние которых распространяется за пределы игровой индустрии. Если среди подписчиков есть где, кто следит за игровой индустрией, было бы интересно услышать фидбек.

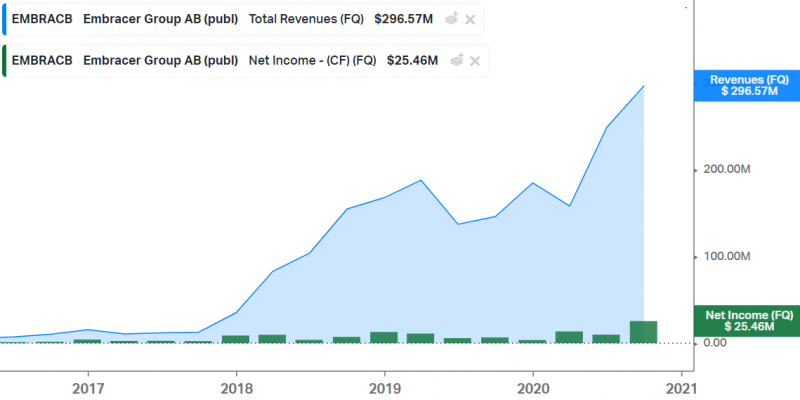

Чем интересна компания? В первую очередь темпами роста – в этом году растет на 89%, а по сравнению с 2017 годов бизнес вырос более чем в 10 раз, при этом компания прибыльна. Стоит сразу сказать, что значимая часть роста не органическая, тем не менее это все равно очень крутая динамика, в которой интересно разобраться подробнее.

Кроме того, пандемия оказала положительное влияние на Embracer – рынок гейминга значительно вырос, с начала года котировки Embracer прибывали на 160%. А с момента IPO 4 года назад рост еще более внушительный – в 20 раз! Разберемся, насколько оправдан такой рост и стоит ли ожидать его продолжения.

Финансовые показатели

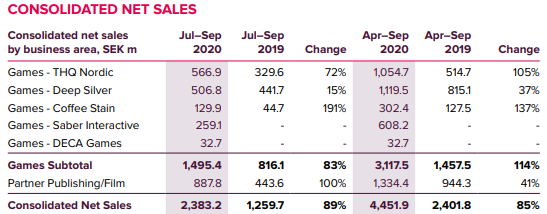

Наиболее крупные студии THQ Nordic и Deep Silver генерируют около 45% продаж от основной деятельности компании, также около 25% всей выручки приходится на Koch Films. При этом почти по всем аффилированным компаниям наблюдается быстрый рост продаж, хотя его сложно корректно оценивать из-за постоянных M&A.

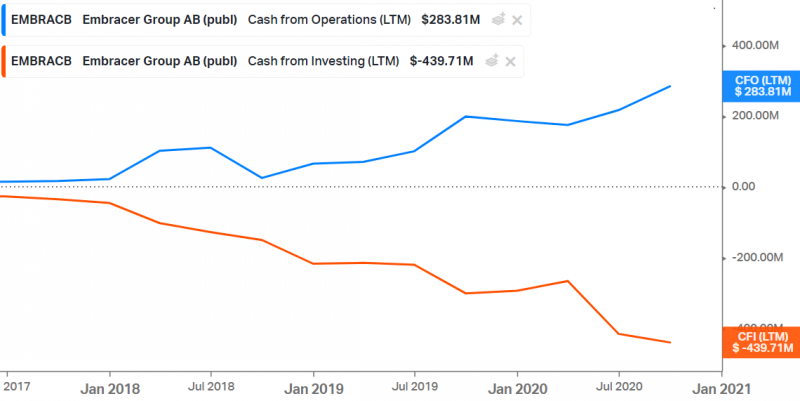

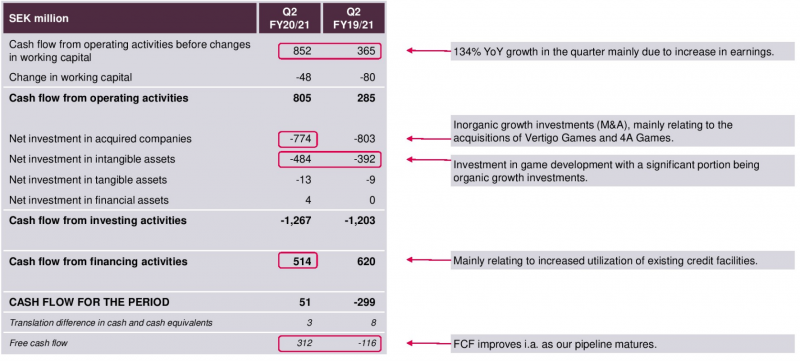

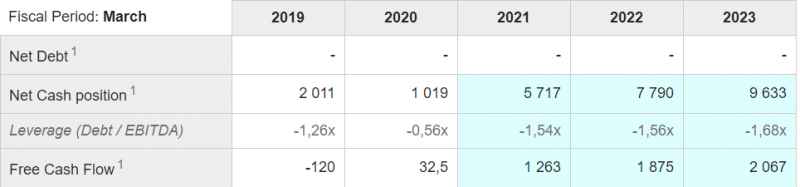

Операционный денежный поток Embracer положителен и продолжает расти – во втором квартале 2020 он вырос на 134%. Так как Embracer активно поглощает множество игровых студий, у компании стабильно отрицательный инвестиционный денежный поток, который не покрывается операционным.

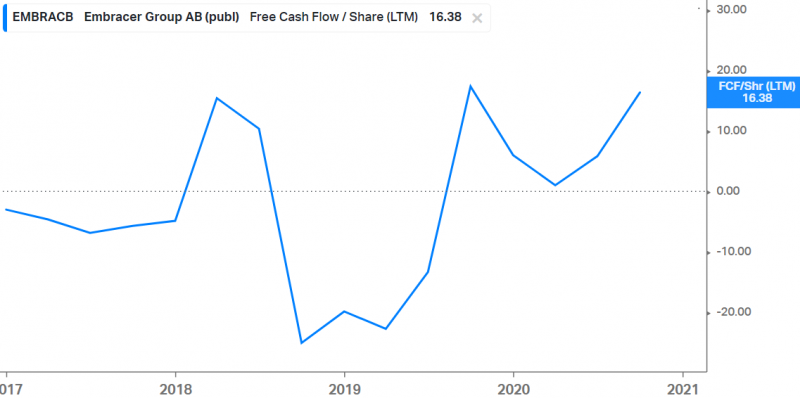

FCF при этом положительный, так как M&A не учитываются в капексе.

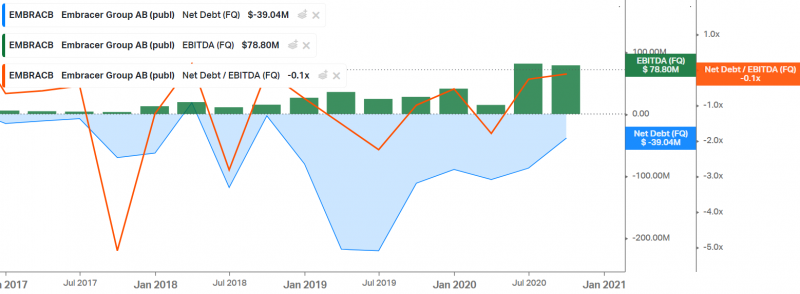

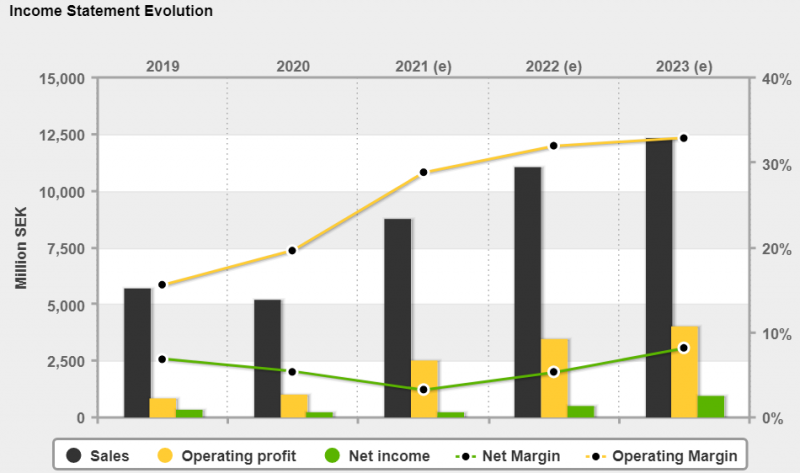

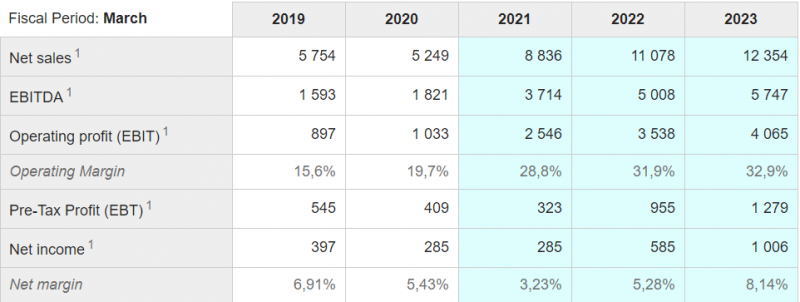

EBITDA компании продолжает увеличиваться, при этом долговая нагрузка отсутствует – Net Debt/ EBITDA последние три года находился ниже нуля.

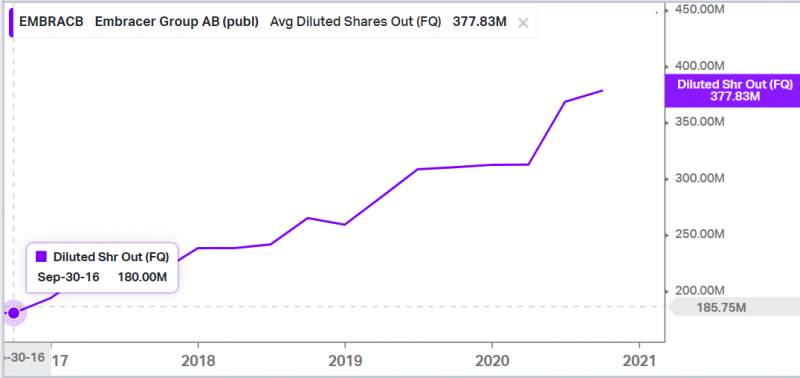

В отличии от многих других компаний, которые для M&A привлекают заемное финансирование, Embracer пошла другим путем – постоянно делает допэмиссии. С одной стороны это не увеличивает долговую нагрузку, что сохраняет финансовую устойчивость бизнеса, а с другой сильно размывает акционеров. Количество акций в обращении с 2016 года увеличилось более чем вдвое.

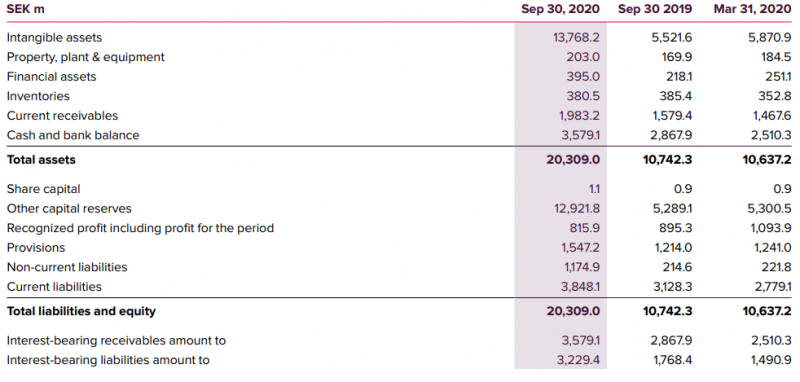

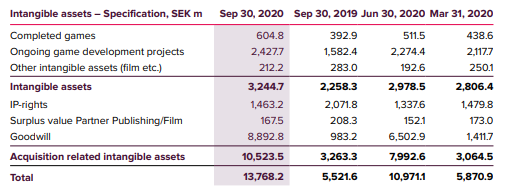

На балансе Embracer сейчас около $400 млн кэша, а также около $1.7 млрд нематериальных активов.

Из них около 65% приходятся на гудвил, что характерно для игровой индустрии.

Оценка компании

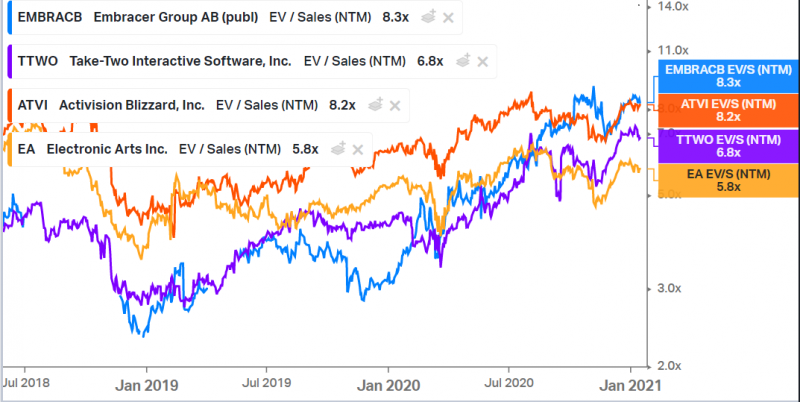

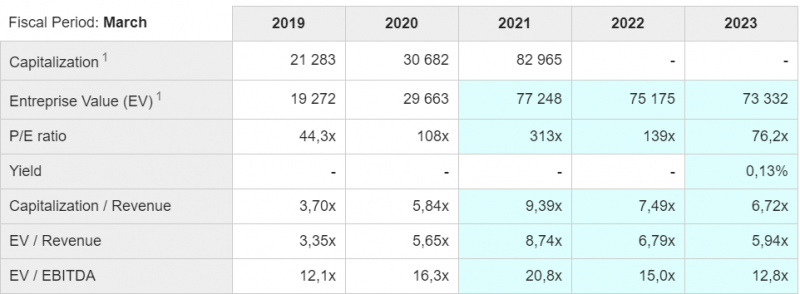

При сравнении с крупными американскими аналогами Embracer по EV/S сейчас стоит как ATVI и дороже EA и TTWO – чуть больше 8 NTM выручек, хотя большую часть времени торговалась с дисконтом.

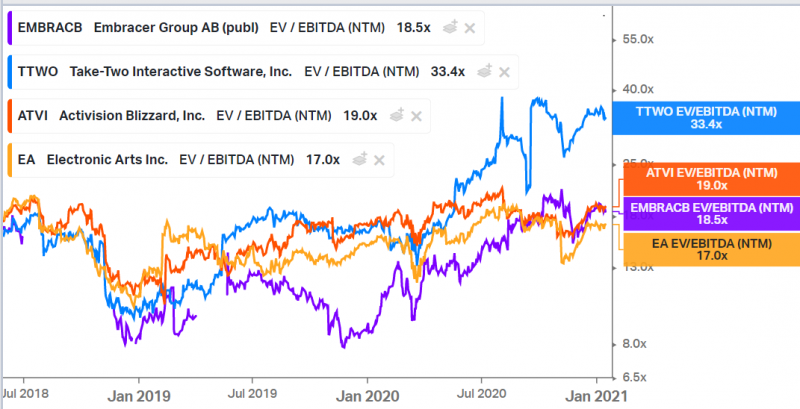

По EV/EBITDA NTM Embracer стоит примерно на уровне EA и ATVI, но значительно дешевле TTWO, который оценивается в 33 NTM EBITDA. Год назад Embracer стоил менее 10 EBITDA, что весьма дешево, но за последний год мультипликаторы выросли вместе с котировками. Текущие EV/EBITDA = 18 – не мало, но и не супер много для компании с такими темпами роста.

Аналитики ожидают значительное увеличение основных показателей компании, в ближайшие несколько лет.

По форвардным мультипликаторам компании стоит достаточно дешево с точки зрения EV/EBITDA, но дорого по P/E.

Это вызвано тем, что в P&L компании большие расходы на амортизацию нематериальных активов. Поэтому с точки зрения бизнеса корректнее смотреть на FCF – он значительно больше прибыли, но меньше EBITDA. По прогнозам по EV/FCF компания будет стоить около 35 в 2022-2023, что не мало, но многое будет зависеть от темпов роста.

Итог

Embracer выглядит как потенциально интересная инвестиция – кажется, что компании удается успешно интегрировать небольшие студии по разработке игр, которые разбросаны по всему миру. При этом стоит она не очень дорого относительно своих темпов роста.

Из рисков стоит отметить то, что большая часть игр выпускается для консолей и PC, которые получили временный толчок благодаря пандемии и локдаунам, но долгосрочно эти сегменты будут скорее стагнировать или медленно расти, а основной потенциал рынка в мобильных играх. Кроме того, из-за огромного количества M&A сложно понять, какой реальный органический рост бизнеса и насколько успешны игры компании. Наконец, мне достаточно сложно оценить качество игр.

С учетом обозначенных рисков я пока не буду покупать акции, но добавил компанию в свой шорт лист и планирую периодически за ней следить – возможно добавлю в портфель, когда лучше разберусь в бизнесе или акции скорректируются и их можно будет купить по хорошей оценке.

Кроме того, планирую скоро сделать на сайте несколько портфелей разного формата, которые не будут совпадать с моим реальным, но в них будут включаться потенциально интересные идеи. Один из портфелей хочу сделать из компаний с очень быстрыми темпами роста и потенциально интересным бизнесом, потенциально включу туда Embracer.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: