Summary

Дата: 11.02.21

Компания: Medexus Pharmaceuticals Inc

Тикер: MDP (TSXV)

Цена: 9.25 CAD

Тип идеи: спекулятивная идея

Позиция: 2-3% портфеля

Комментарий: акции доступны через Interactive Brokers

Medexus Pharmaceuticals Inc (MPD.V на TSXV) – небольшая канадская биофарм компания, планирующая листинговаться на NASDAQ. Medexus имеет несколько препаратов, от продажи которых уже получает доход и стоит недорого по меркам биотех сектора.

Идея

Medexus разрабатывает препараты для лечения различных аутоиммунных, аллергических и гематологических заболеваний. В феврале прошлого года Medexus купила американскую Aptevo BioTherapeutics LLC за $30 млн кэша, которая обладает правами на коммерциализацию препарата IXINITY в США. IXINITY – лекарство от гемофилии типа Б (наследственное заболевание, которое характеризуется нарушением свертывания крови) для взрослых и детей старше 12 лет. В 2019 году продажи препарата выросли на 40%.

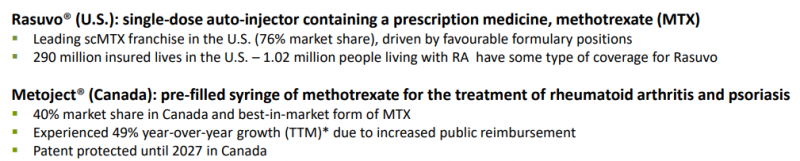

Другим ключевым продуктом Medexus являются инъекторы Rasuvo (для США) и Metoject (для Канады) с метотрексатом для лечения ревматоидного артрита и некоторых аутоиммунных заболеваний. В своей области препараты занимают лидирующие позиции на рынке – 76% доля в США и 40% в Канаде.

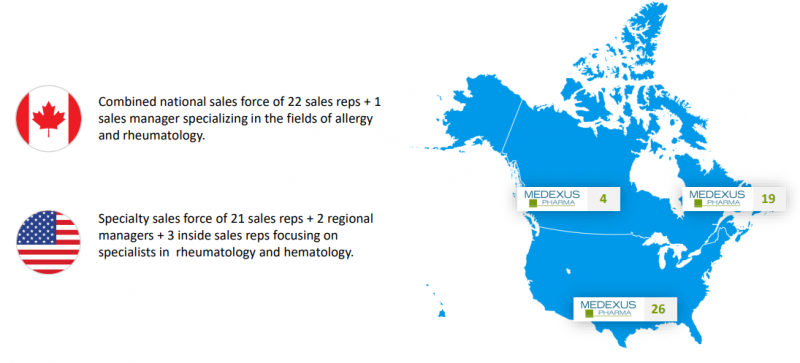

На текущий момент бизнес географически лучше представлен в США, чем в Канаде, на которую был направлен начальный фокус компании.

Также главными драйверами роста выступают выше перечисленные препараты, рынком сбыта которых является США, что отражается в выручке – сейчас около 75% всех продаж приходятся на США.

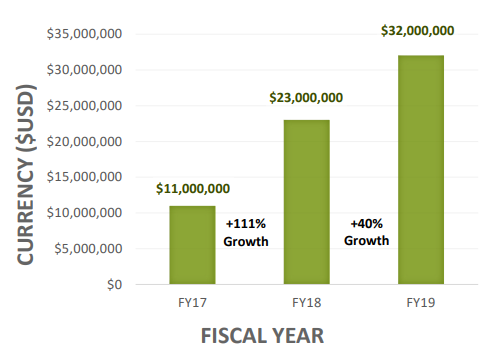

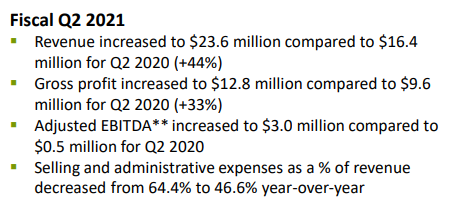

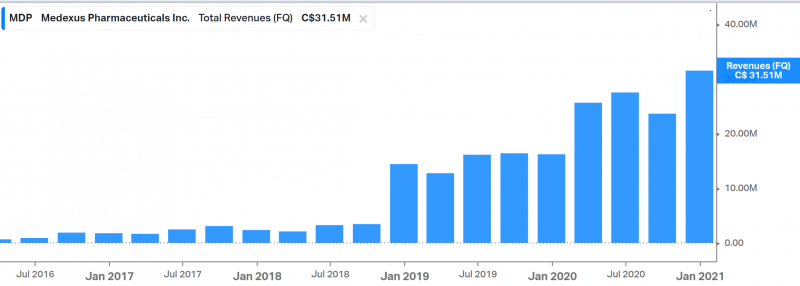

Medexus показывает хорошие квартальные результаты: выручка выросла на 44% год к году до $24 млн, EBITDA увеличилась, а затраты на S&A в процентах от выручки сократились. При этом Medexus прогнозирует пик продаж от текущих препаратов в диапазоне $150-200 млн, что обеспечивает неплохой апсайд.

Из дополнительных положительных моментов можно отметить исследования по возможному использованию IXINITY на детях до 12 лет, что потенциально может увеличить рынок на 30% – каждый третий болеющий гемофилией типа Б – это ребенок до 12 лет.

Другие продукты компании включают Gleolan, одобренный в сентябре 2020 регулятором Health Canada; и препарат Treosulfan, который предназначен для лечения пациентов, перенесших аллогенную трансплантацию стволовых клеток – 2 февраля 2021 Medexus анонсировала подачу NDA (New Drug Application) в FDA.

Medexus в целом стоит недорого, бизнес компании довольно быстро растет и сам по себе выглядит достаточно интересно. Однако ключевой драйвер – потенциальный листинг на NASDAQ, компания подала соответствующую заявку 21 января. Выход на американский рынок значительно увеличит базу инвесторов и ликвидность акций и при прочих равных должен способствовать росту котировок.

Недавно уже участвовал в подобной идее, которая пока открыта – идея №36 (IPA). Там был очень похожий случай – небольшая канадская биотех компания, которая торговалась на TSXV и сделала двойной листинг на NASDAQ.

IPA подала заявку на листинг 10 сентября, после чего котировки сначала значимо выросли, хотя потом вдвое упали на фоне локальной коррекции на рынке. Листинг был одобрен 23 декабря, а 30 декабря начались торги на NASDAQ. Основной рост котировок был как раз между 23 и 30 декабря, за неделю акции почти удвоились, а в день начала торгов на NASDAQ резко упали и пока не восстановились.

Если брать за основу опыт IPA, то можно использовать две стратегии:

- Купить сейчас в расчете на то, что котировки будут расти в ожидании одобрения листинга и резко скачкообразно вырастут на самой новости. Но риски выше, так как процесс может занять еще 2-3 месяца, и если на рынке случится коррекция, акции могут значимо просесть, как и в случае с любой биотех компанией они очень волатильны.

- Подождать новости об одобрении листинга и купить на ней. По идее риски меньше, но и значимая часть апсайда уже может быть отыграна к этому моменту

Итого

Я сократил позицию в IPA и вместо нее купил акции MDP примерно на 2-3% портфеля. Потенциально готов увеличить немного позицию ближе к ожидаемому одобрению листинга или непосредственно после новости. На основе опыта с IPA планирую сократить или закрыть позицию в MDP за день до начала торгов на NASDAQ.

Update 04.03.2021

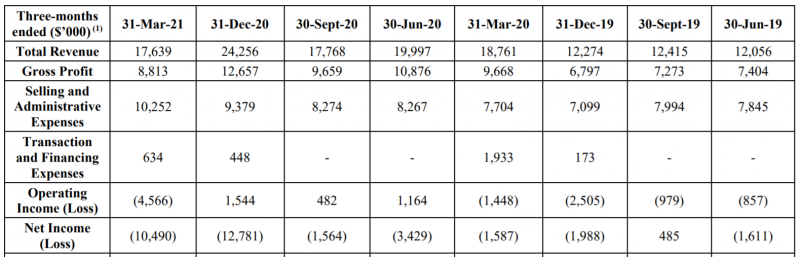

Medexus во вторник опубликовал отчет за 3 финансовый квартал и 9 месяцев, которые закончились 31 декабря (у компании смещенный финансовый год). Компания получила рекордную квартальную выручку, которая составила 31 млн CAD, увеличившись почти по сравнению с прошлом годом.

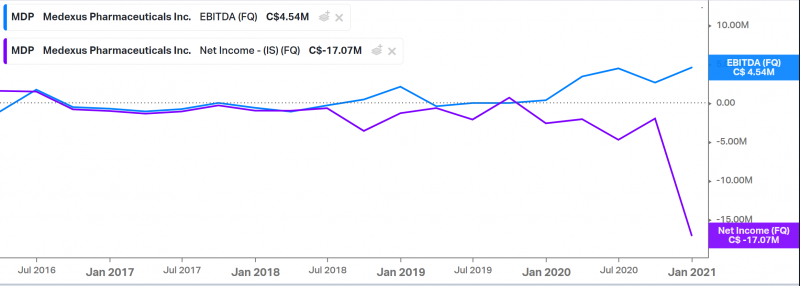

Adjusted EBITDA также была рекордной за прошедший квартал. Правда сильно вырос убыток, но он вызван бумажной переоценкой (конвертируемые облигации конвертировались в акции по более низкой оценке, чем рыночная), на операционном уровне прибыль компании положительная.

Medexus заключила два эксклюзивных договора на коммерциализацию препаратов в США, а также начала продажи препарата Gleolan в Канаде.

На мой взгляд, отчет хороший, но кажется, сейчас это не главный фактор, который влияет на динамику акций компании. Негативная динамика в феврале фактически сразу после публикации идеи была вызвана значительной допэмиссией акций. В итоге компания привлекла 32 млн CAD, что дает значительный запас ликвидности, но для компании с капитализацией менее 200 млн CAD (а сейчас вообще 140 млн) это достаточно большой размытие, на что инвесторы отреагировали негативно. Однако этот драйвер уже остался в феврале.

Ключевой потенциально позитивный драйвер на ближайшие несколько месяцев остается прежним – листинг в США. Прошло чуть больше месяца с момента подачи заявки и процесс может занять еще 2-3 месяца.

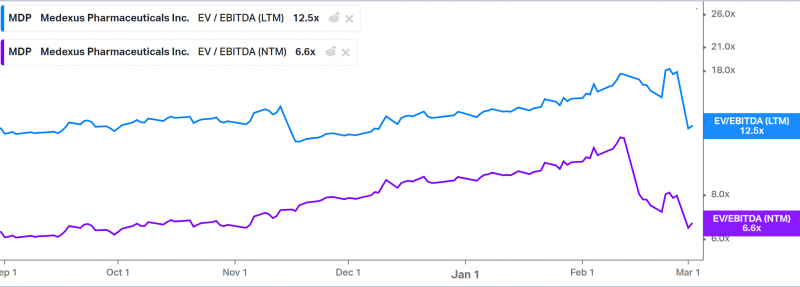

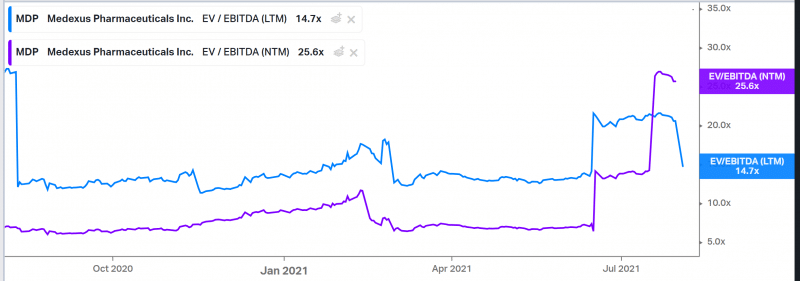

Кроме того, компания стоит сейчас EV/EBITDA LTM = 12.5, а NTM вообще 6.6 – очень дешево для растущего биотех бизнеса. Мультипликаторы после недавнего падения и отчета вернулись на уровень осени 2020 года, когда акции стоили почти в 2 раза дешевле. Вероятно, такая низкая оценка вызвана тем, что это микрокэп на не основной канадской бирже, и на американском рынке компания может стоить намного дороже, на что и приходится основной расчет.

Планирую дальше держать позицию продавать/сокращать непосредственно перед листингом на Nasdaq, если он сохранится.

Update 18.06.2021

Интересно, что на этой неделе сразу две идеи, где драйвером был листинг на Nasdaq, не реализовались. В случае Tremor акции упали после размещения, а Medexus и вовсе отложил листинг на американском рынке. Вместо этого акции начали торговаться на основной канадской бирже TSX вместо TSXV, и хотя это может несколько увеличить интерес к компании, биржа в Торонто, конечно, не сопоставима с американским рынком. Менеджмент говорит, что по-прежнему планирует сделать листинг на американском рынке в будущем, но сроки не ясны и вряд ли это произойдет в ближайшие 3-6 месяцев.

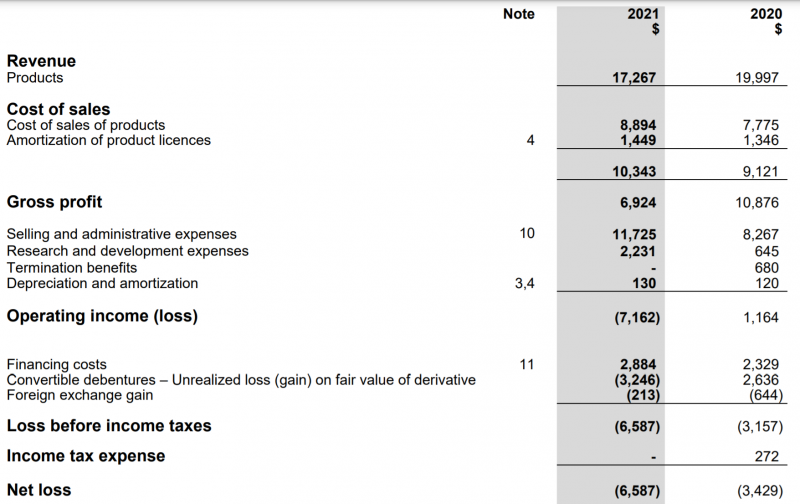

Также Medexus опубликовала отчет за четвертый квартал 2021 финансового года (закончился 31 марта). В нем тоже была своя специфика, так как компания изменила валюту с канадских на американские доллары и визуально показатели из-за этого уменьшились (особенно для канадских инвесторов, привыкших все считать в местной валюте). Кроме того, выручка упала по отношению к прошлому кварталу. Менеджмент говорит, что спрос на продукцию со стороны конечных потребителей растет, а снижение вызвано тем, что аптеки и оптовики ранее нарастили запасы и теперь распродавали их. В целом результат нельзя сказать что плохой, на уровне предыдущих кварталов не считая рекордного, который закончился в декабре, но если в следующем также не будет роста, это уже будет не очень хороший сигнал.

Ближайшая важная дата – 11 августа, когда FDA должен вынести решение о препарате Treosulfan. Компания уверена в одобрении и заранее увеличивает штат для дистрибуции нового препарата в США. С учетом того, что Treosulfan уже одобрен используется в Европе, кажется, шансы на одобрение действительно высокие. Если FDA одобрит препарат, вероятно, это позитивно отразится на котировках Medexus, но также нельзя исключаться риск негативного вердикта, который скорее всего приведет к снижению котировок.

Фактически изначальная спекулятивная идея пока не реализована и откладывается, вместо нее появляется новая спекулятивная ставка на одобрение препарата. Возможно, менеджмент Medexus посчитал, что будет проще продать компанию американским инвесторам после одобрения или запуска Treosulfan в США, и вскоре после этого вернется к планам листинга на Nasdaq, но это тоже только гипотеза.

Я решил не закрывать идею и оставить ее в спекулятивной части портфеля, но сокращу позицию, так как риски теперь выше.

Update 04.08.2021

Medexus опубликовала неприятную новость – компания получила письмо от FDA, в котором говорится, что препарат treosulfan не может быть одобрен на основании имеющейся информации и для принятия решения необходимы дополнительные исследования. Ранее компания рассчитывала, что он будет одобрен до 11 августа и можно будет в скором времени начать продажи, даже наняла заранее увеличивать штат сотрудников для дистрибуции препарата. Хотя текущее решение FDA пока только откладывает рассмотрение препарата и впоследствии он может быть одобрен, любые дополнительные исследования – достаточно долгий и трудозатратный процесс, поэтому новость, конечно, негативна. Акции Medexus обвалились во вторник на 35%.

Интересно, что мультипликатор EV/EBITDA LTM, который вырос после последнего отчета, вернулся в район 14-15, в котором находился до этого больше полугода. В то же время NTM мультипликатор сильно вырос, рынок еще раньше переоценил прогноз показателей компании на ближайший год, даже без учета ситуации с treosulfan, которая должна еще сильнее ухудшить прогноз.

Я сократил позицию после того, как листинг на NYSE отменился, о чем писал выше, оставил небольшую спекулятивную часть, которая теперь стала еще меньше. Пока ничего не делал с оставшимися акциями, подожду отчета за второй квартал, который должен быть достаточно скоро, послушаю, что скажет менеджмент и дальше приму решение. В целом это отличный пример того, что биотех – очень рискованная сфера, особенно когда речь идет о попытках угадать, будет ли одобрен препарат, хотя, конечно, за такими примерами лучше наблюдать со стороны, а не на собственном счете. Чего точно не стоит делать в такой ситуации – это усредняться просто потому что акции упали, не понимая дальнейших перспектив.

Update 18.08.21

Medexus вчера выпустила отчет, на который рынок отреагировал очень негативно – акции упали на 25%. Еще одно подтверждение того, что инвестиции в microcap биотех компании – очень рискованная инвестиция. Позиция к счастью осталась небольшая, но такое падение, конечно, все равно неприятно.

Так как компания маленькая и не покрывается аналитиками, сложно сказать, какие были ожидания. Но отчет действительно был не очень – выручка снизилась, расходы выросли, и компания из операционно прибыльной стала убыточной. Основной снижение продаж из-за основного препарата INXINITY, менеджмент объясняет это тем, что у аптек и дистрибьюторов были большие запасы, которые постепенно нормализуются, и говорит, что спрос со стороны конечных потребителей растет. На звонке сказали, что ожидают нормализацию ситуации за 1-2 квартала, после чего выручка должна вернуться в районе $20 млн в квартал. Рост расходов отчасти тоже разовый и связан с оптимизацией производства и подготовкой к продажам treosulfan, которые теперь откладываются. Также у компании сейчас относительно высокие R&A расходы из-за клинических испытаний одного из препаратов, которые должны завершиться в июне 2022.

С точки зрения препарата treosulfan, из-за которого акции сильно упали в начале августа (его должен был одобрить FDA, но вместо этого запросил дополнительную информацию), менеджмент Medexus рассчитывает, что дополнительных клинических испытаний не понадобится и необходимые данные можно будет предоставить на основе уже проделанной работы. Расходы на этот процесс покрывает разработчик препарата medac. Компания рассчитывает, что препарат будет в итоге одобрен FDA, в том числе потому, что в других странах он не встретил препятствий со стороны регуляторов (недавно, например, одобрили в Канаде), но сколько займет этот процесс – пока непонятно. На ответ FDA отведено 12 месяцев, но скорее всего компании смогут подготовить материалы быстрее.

В целом, если рассчитывать на то, что выручка восстановится, расходы снизятся, а treosulfan в итоге будет одобрен, кажется, что по текущей цене покупка акций имеет большой (даже кратный) апсайд. Особенно если за счет treosulfan значительно вырастут показатели и дальше у компании будет листинг в США, который пока отложили.

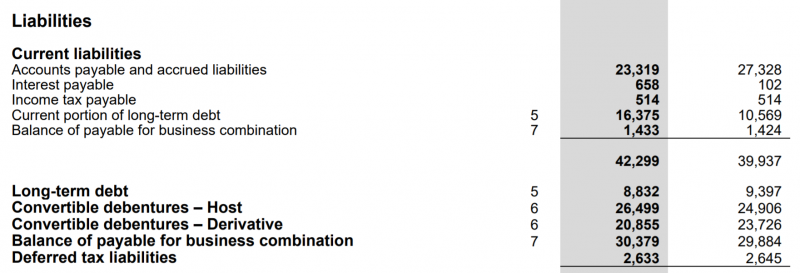

Есть одна проблема – риски также очень высокие из-за того, что у Medexus достаточно большой долг, в том числе краткосрочный, и маленький запас кэша на балансе. С учетом того, что компания сейчас стала убыточной и денежный поток ушел в минус, возникает значительный риск, что понадобится новый выпуск акций, который размоет текущих акционеров по низкой оценке и еще сильнее уронит котировки. У компании, кстати, новый CFO – сложно сказать, связано ли это как-то с изменением ее финансового положения.

Я пока не планирую ничего делать с позицией – докупать не хочу из-за возможного размытия, чтобы еще сильнее не увеличивать риски, продавать нет большого смысла, так как позиция уже стала очень маленькой, но в позитивном сценарии акции могут сильно вырасти. Возможно, если сделают большую допэмиссию и акции еще сильно упадут, но при этом появится финансовая подушка, можно будет докупить. Полезный урок на будущее, что спекулировать биотех акциями опасно и может приводить к подобным результатам. В целом, это итак, конечно, очевидно, и я часто говорю о том, что почти не инвестирую в биотех из-за подобных рисков. Но после убытков на собственном счете становится еще понятнее.

Update 12.11.2021

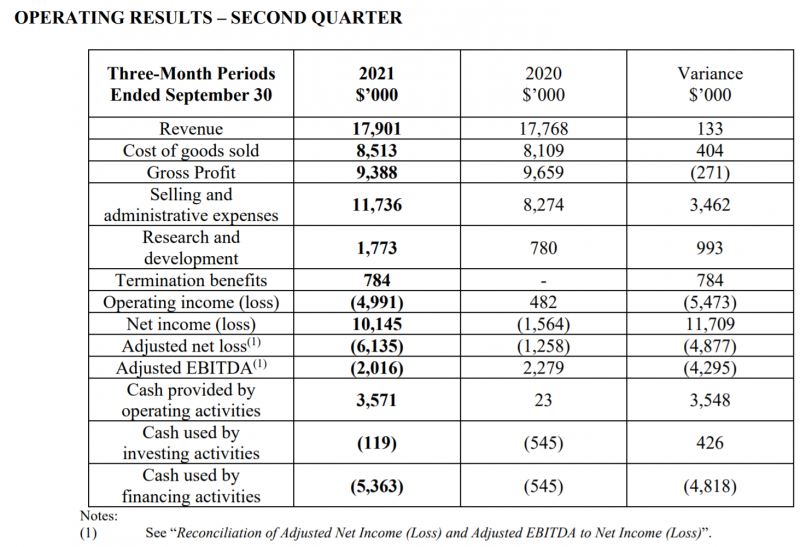

Medexus недавно отчитался за второй квартал 2022 финансового года (закончился 30 сентября). Отчет не особо хороший, показатели на уровне прошлого года, бизнес по-прежнему убыточный.

Единственный плюс – OCF и FCF положительные, пусть и из-за изменения в оборотном капитале, но это дает компании дополнительную ликвидность, которой сейчас не хватает.

Ключевое, о чем сказали на звонке с инвесторами – 23 ноября будет встреча с FDA, на которой регулятор скажет, готов ли он повторно рассмотреть заявку на одобрение treosulfan. Если будет отказ – значит все, препарат не будет одобрен в США, по крайней мере в обозримом будущем. Если ответ будет положительным, это еще не означает одобрение препарата – только готовность его повторно рассмотреть. Далее Medexus подаст заново весь комплект документов, вероятно уже в Q1’22 (календарном). Затем в течение 30 дней FDA скажет, какой путь рассмотрения выберет – короткий (до 60 дней) или длинный (до полугода). В общем, если одобрение все-таки случится, это произойдет только в Q2-Q3 2022 (календарных). В биотехе все процессы происходят небыстро.

У меня осталась уже совсем маленькая позиция к текущему моменту, до решения после встречи 23 ноября не планирую с ней что-то делать, после этого решу. Если решение будет отрицательным – нужно закрывать позицию в убыток, так как других дополнительных драйверов пока не предвидится, а с текущей долговой нагрузкой у компании большой риск допэмиссии и размытия акционеров. Если FDA согласится повторно рассмотреть заявку – буду действовать по ситуации.

Закрытие позиции 05.12.2021

Medexus получила согласие от FDA на повторную подачу заявки на рассмотрение препарата treosulfan. Новость на официальном сайте вышла утром 2 декабря, но акции резко выросли на 10% еще в конце торгового дня 1 декабря – возможно на сайте FDA или в каких-то других источниках она появилась раньше. Правда за следующие пару дней акции растеряли весь рост на фоне коррекции рынка.

Хотя новость позитивная, сроки потенциального одобрения достаточно долгие – повторная заявка будет подана только в Q2’22, а решение FDA займет еще 2-6 месяцев. Таким образом, развязка этой истории будет только через пол года-год, а даже если решение будет положительным, на запуск и масштабирование продаж потребуется еще какое-то время. Это долго – Medexus убыточна (хотя при открытии позиции была прибыльной), и у компании значимая долговая нагрузка, что создает риски значительного размытия.

Если проанализировать идею с Medexus, нужно было ее закрывать, конечно, значительно раньше. Изначально она заключалась в том, что компания планировала листинг на NASDAQ, что должно было стать драйвером для переоценки акций. При этом сам бизнес быстро рос, был прибыльным, и стоил достаточно недорого, что давало запас прочности. Затем листинг на NASDAQ был отложен/отменен, на чем уже нужно было закрывать идею, так как исходный драйвер не сработал. Я сократил позицию, но решил спекулятивно оставить под потенциальное одобрение препарата treosulfan, которое планировалось в августе, так как менеджмент был очень уверен, что оно случится и даже начал заранее нанимать штат под запуск продаж.

Однако препарат не был одобрен и акции сильно упали (на этом, опять-таки нужно было закрывать позицию, потому что второй драйвер тоже не реализовался), но я оставил пакет, так как он уже был маленьким и скоро планировался отчет, чтобы послушать, что скажет менеджмент. Отчет был негативным, так как компания перестала расти и стала убыточной, акции упали еще сильнее – после этого закрывать позицию уже не очень хотелось, так как оставшаяся позиция стала совсем маленькой, а апсайд, в теории, может быть большим, если показатели развернутся и treosulfan в итоге будет одобрен и покажет хорошие продажи.

Но оставлять такую позицию открытой опять-таки не совсем честно, так как позиция очень маленькая и фактически не влияет на портфель, а докупать акции я не готов – слишком много рисков и нет достаточного понимания бизнеса. В целом решил почистить портфель под конец года от “ненужных” позиций, и Medexus – одна из них. Продал акции в пятницу, закрываю идею с убытком в 71% – к счастью в абсолютных значения он достаточно небольшой, но все равно неприятно.

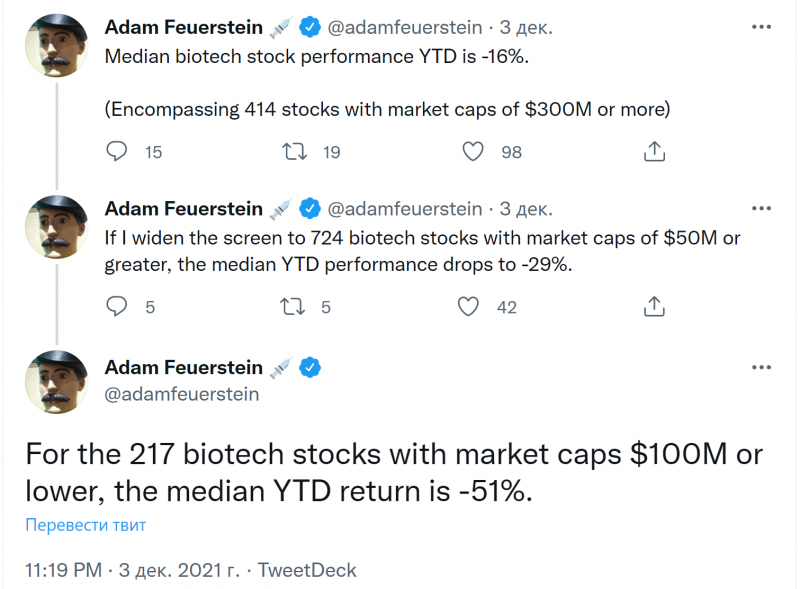

Интересный момент, что биотех в принципе был одним из худших секторов для инвестиций в этом году, особенно небольшие компании. Медиана доходности компаний стоимостью менее $100 с начала года -51%! На этом фоне Medexus (который стоит сейчас чуть больше $40 млн) выглядит не так плохо, что, конечно, слабое оправдание для убытка (особенно с учетом описанных выше неправильных действий), просто интересное наблюдение.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: