В последний раз подробно смотрел на бизнес компании полтора года назад. Тогда я недооценил потенциал роста бизнеса – даже оптимистичный прогноз оказался ниже фактических результатов. Акции на фоне такой динамики бизнеса закономерно показали отличную доходность. Недавно Позитив проводил презентацию для инвесторов с результатами 2023 года и дальнейшими планами, так что сейчас хороший момент, чтобы обновить взгляд на компанию.

Про бизнес коротко писал здесь, Позитив – один из крупнейших игроков на российском рынке кибербезопасности, за прошедшие пару лет структура бизнеса сильно не изменилась, просто он стал значительно больше. Поэтому в этот раз не будем подробно останавливаться на структуре бизнеса и сделаем фокус на фактических и прогнозных финансовых показателях и оценке компании.

На ближайшие два года менеджмент Позитива также дает очень амбициозные планы по темпам роста, которые предполагают рост бизнеса в 3-4 раза. Это одни из самых высоких темпов роста на российском рынке и компания с такой прогнозной динамикой может иметь хороший потенциал для роста стоимости бизнеса. Поэтому ниже разберем, насколько такой прогноз может быть реалистичен.

Первое, что нужно проверить – какие прогнозы менеджмент давал ранее. Это важно делать, так как нарисовать на слайде экспоненциальный рост не сложно, а вот реализовать его на практике – не такая простая задача. Например, когда компания выходила на IPO в конце 2021 года, был такой прогноз. Он оказался очень консервативным – уже в 2024 году Позитив планирует уверенно превзойти цели, которые ранее ставились на 2025 год.

Затем в годовом отчете за 2022 год был прогноз по росту отгрузок в 2023 году до 20-25 млрд рублей, который также был перевыполнен – по факту отгрузки составили 25.5 млрд рублей.

Таким образом, за свою публичную историю Позитив постоянно перевыполнял прогнозы менеджмента, которые коммуницировали акционерам, что является хорошим сигналом. Правда стоит отметить, что ранее прогнозы были консервативнее и о росте бизнеса на 80-100% в год речь не шла.

Другой важный момент, который нужно проверить – есть ли у компании достаточный рынок для амбициозных планов по росту. Кратно увеличивать масштаб бизнеса с каждым годом становится все сложнее, и весь рынок точно не будет расти такими темпами, которые показывает Позитив в своих прогнозах, поэтому рано или поздно компания упрется в потолок и замедлится.

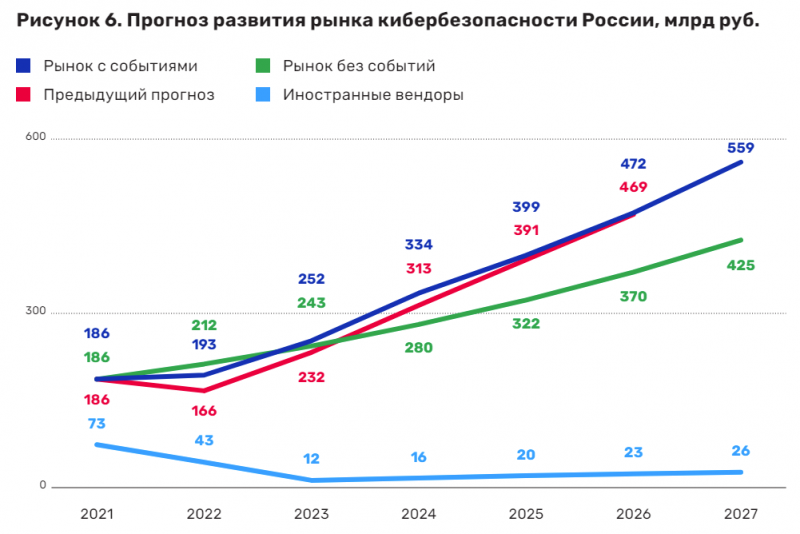

Можно опереться на этот анализ рынка, согласно которому расходы на кибербезопасность в России в 2023 составили около 252 млрд рублей, а к 2025 году вырастут до 400 млрд рублей. Отгрузки Позитива при этом составили 25.5 млрд рублей в 2023 году и по прогнозу вырастут до 70-100 млрд рублей к 2025 году. Это будет означать рост доли рынка с текущих 10% до 18-25% (или меньше, если компания сможет раскачать международный бизнес, который пока очень маленький). Выглядит амбициозно, но достижимо. По-хорошему конечно нужно разложить рынок на сегменты и сделать более детальный анализ, так как Позитив представлен не везде, а где-то его доля уже намного выше, но этот как-нибудь в другой раз.

В общем пока мы сделали базовую проверку, что менеджмент ранее давал адекватные (даже консервативные) прогнозы, и что Позитив пока не упирается в жесткие ограничения по объему рынка, на котором работает, поэтому компания может сохранить высокие темпы роста еще как минимум ближайшие 2-3 года. Теперь посмотрим, к какие показателям это может привести и сколько такой бизнес может стоить в будущем.

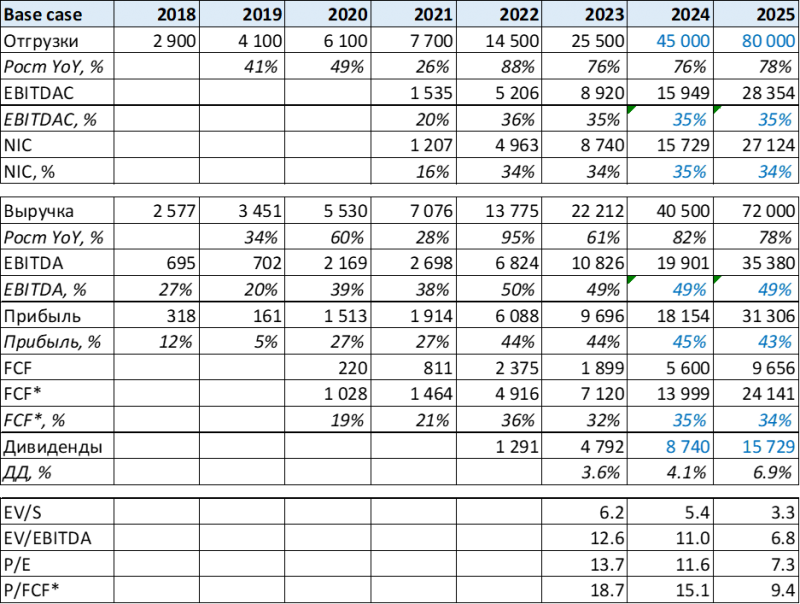

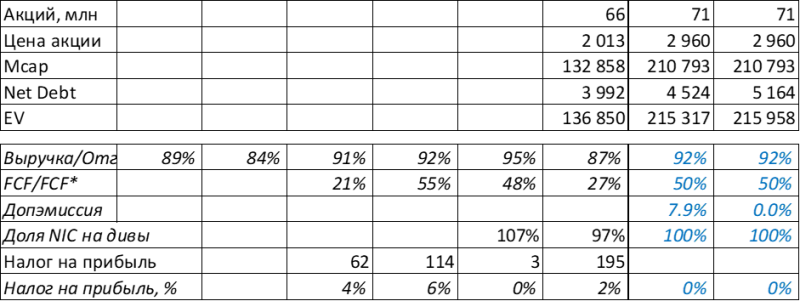

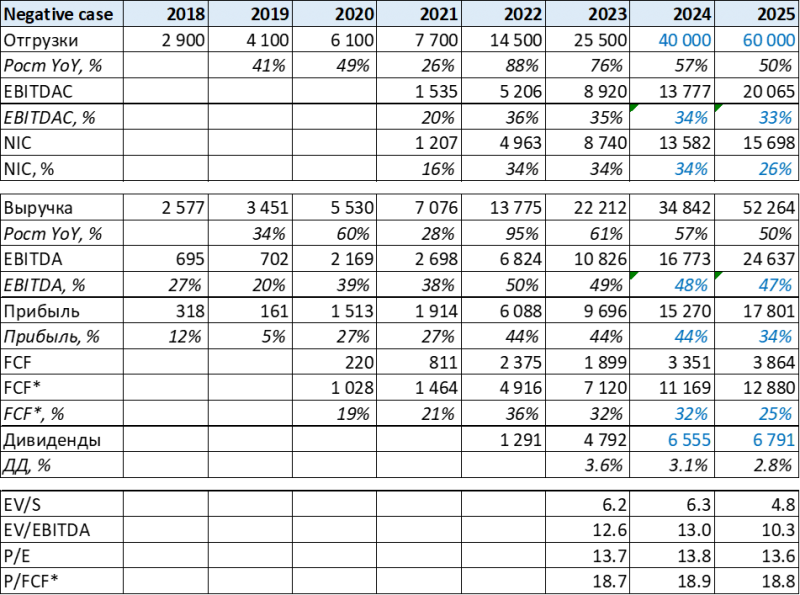

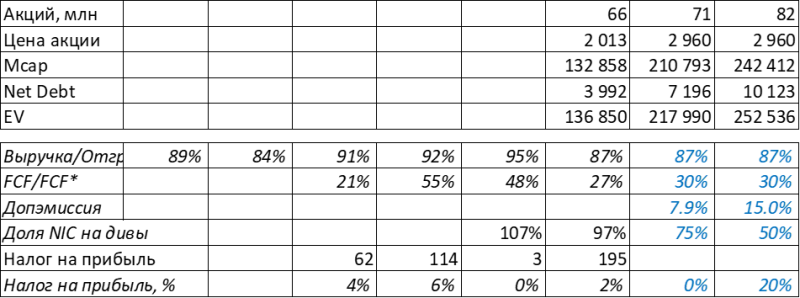

Когда речь идет о прогнозировании будущих показателей, особенно с очень высокими темпами роста, полезно делать несколько сценариев, так как точно попасть очень сложно и важно представлять возможный диапазон результатов. 2024 год прогнозировать немного проще – на последнем мероприятии с инвесторами сказали, что диапазон 40-50 млрд рублей по отгрузкам с высокой вероятностью сократится до 43-47 млрд рублей исходя из текущей динамики, так что грубо можно считать 45 млрд рублей как базовый прогноз. На 2025 год я заложил отгрузки в 80 млрд рублей исходя из предпосылки, что темпы роста сохранятся на уровне 2023-2024 года. Это чуть меньше середины диапазона 70-100 млрд рублей из прогноза менеджмента, но лучше заложить чуть более консервативные цифры, чем наоборот.

Также есть еще несколько важных параметров, которые сильно влияют на оценку:

- Налог на прибыль, в 2024 году он должен быть 0% (временная льгота), а далее его разброс может быть 0% (позитивный сценарий – продлят льготу), 3% (базовый сценарий – текущая базовая ставка для разработчиков софта) или 20% (негативный сценарий – отменят льготную ставку налога на прибыль и сделают общую).

- Допэмиссия для SPO – в 2024 году ее больше не будет, на 2025 год заложил в базовом сценарии на уровне 2024 года, в оптимистичном, что ее не будет, в негативном – 15% (озвученный ранее максимальный объем)

Наконец, есть еще несколько технических коэффициентов, включая отношение выручки к отгрузкам, долю NIC на дивиденды, реальный и скорректированный FCF и т.д. – их немного варьировал в разных сценариях. Насчет FCF пару слов – он меньше прибыли из-за двух основных причин. Во-первых, компания капитализирует часть расходов на софт (т.е. учитывает зарплаты разработчиков не в опексе, а в капексе, это частая практика в IT-сфере). Во-вторых, из-за быстрого роста бизнеса у компании растет оборотный капитал (увеличивается дебиторка), т.е. поступления кэша идут с задержкой относительно отражения результатов в P&L. В расчетах FCF – это реальный FCF, а FCF* – без учета изменений оборотного капитала. Сейчас FCF сильно меньше, чем прибыль и FCF*, но при замедлении темпов роста бизнеса в будущем он станет ближе к FCF*.

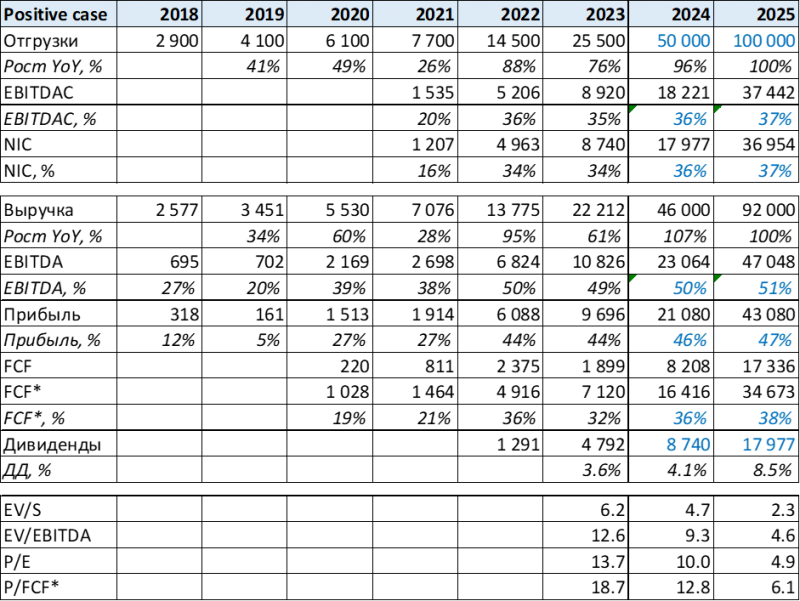

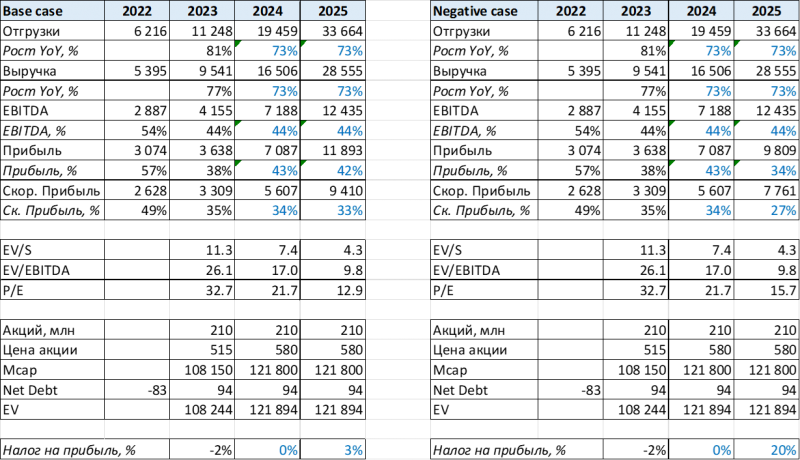

Исходя из описанной выше логики, если реализуется хороший сценарий (рост отгрузок по верхней границе прогноза менеджмента, нулевые налоги и отсутствие допки), то будет примерно такой результат. В таком случае Позитив – это без вопросов супер история, которую можно брать хоть на пол портфеля.

И негативный сценарий, с консервативными темпами роста, увеличением налогов и большой допкой. В негативном сценарии отгрузки (60 млрд рублей) ниже, чем прогноз менеджмента (70-100 млрд рублей), но исходя из логики, если план 2024 года будет по нижней границе, то это будет означать замедление темпов роста и они вряд ли снова увеличатся в 2025 году. В негативном сценарии Позитив уже не выглядит супер интересно – допка и налоги ухудшают показатели, в итоге форвардные мультипликаторы остаются примерно на текущем уровне, несмотря на рост бизнеса.

Но вернемся к базовому сценарию. На мой взгляд, в него заложены вполне реалистичные предпосылки, и если на него ориентироваться, Позитив стоит весьма недорого, несмотря на значительный рост котировок в последнее время. Причем недорого как в абсолютном выражении (форвардный P/E ~7 и P/FCF* ~9 для 2025 года для бизнеса, растущего очень быстрыми темпами), так и в относительном (на коленке собрал прогноз по Астре исходя из планов менеджмента утроить бизнес за 2 года – получились мультипликаторы сильно выше Позитива).

На всякий случай стоит сказать, что прогноз по Астре очень грубый и без погружения в структуру отчетности, попозже его уточню. По Диасофту такой прогноз пока не делал, думаю сделаю после отчета за полный 2023 год, но на глаз его форвардные мультипликаторы тоже хуже, чем у Позитива, так как темпы роста бизнеса значительно ниже.

Выводы

После анализа решил купить акции Позитива в портфель, при условии хорошей динамики бизнеса планирую держать их долгосрочно. Про изменения в модельном российском портфеле написал здесь.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: