В прошлый раз разбирал бизнес Positive Technologies (далее PT) в декабре, вскоре после нестандартного IPO компании на Мосбирже. Пришло время сделать апдейт по компании.

Общие вводные

Относительно предыдущего обзора, произошло, наверное, три основных изменения. Во-первых, PT еще до этого года была под западными санкциями из-за работы с российскими спецслужбами и правоохранительными органами и была ограничена российским рынком, в то время как другие российские компании в сфере кибербезопасности вроде Group IB и даже Касперского активно развивались зарубежом. В то же время на российском рынке работало достаточно много западных игроков. В совокупности это создавало риски и ограничения для развития бизнеса PT.

После февраля многое изменилось – западные игроки уже ушли или, вероятно, вскоре уйдут с российского рынка почти полностью, а одним из крупных российских конкурентов Group IB попал в немилость властям – основатель компании Илья Сачков сидит в СИЗО и обвиняется в госизмене. В то же время на фоне роста геополитической напряженности спрос на кибербезопасность в России явно вырос. Иными словами, фундаментально позиция PT на рынке и потенциал самого рынка в этом году стали значительно лучше.

Второе изменение отчасти связано с первым. Ранее PT была фактически единственной российской технологической компанией с “домашней пропиской” и акции не торговались в США, что сильно ограничивало базу акционеров и потенциал роста акций. Сейчас же ситуация обратная – торги российскими акциями на зарубежных биржах остановлены, а зарубежная прописка создает ограничения и риски для бизнеса, а у PT все хорошо – компания может спокойно развиваться, платить дивиденды и т.д.

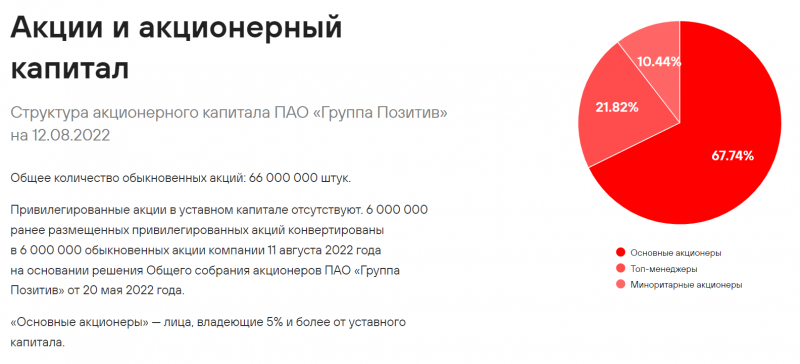

Третье изменение внутреннее. У компании раньше было два класса акций – обыкновенные, которые торговались на бирже, и непубличные привилегированные, которыми владели ключевые акционеры. Префы недавно были конвертированы в обычку 1:1, теперь структура акционерного капитала стала проще. С учетом того, что дивиденды, которые платит PT, небольшие, такое изменение в структуре капитала не сильно повлияет на текущих акционеров, возможно упрощение даже к лучшему.

Теперь к отчету за второй квартал/полугодие и обзору финансовых показателей.

Отчет за Q2 2022

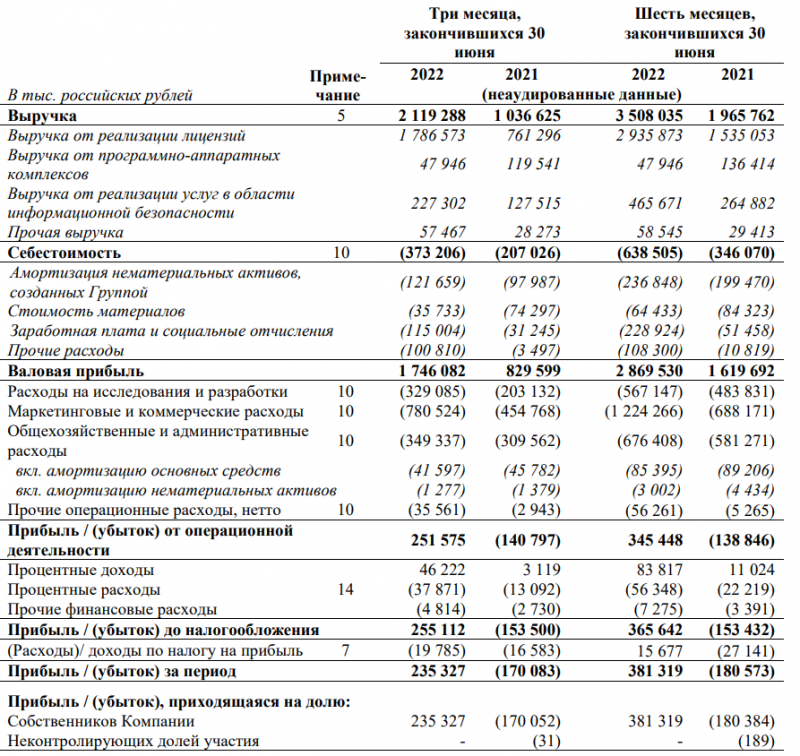

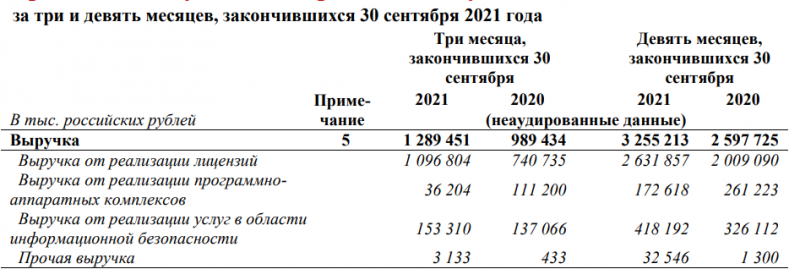

Трансформация рынка и конкурентного окружения, о которой писал выше, позитивно сказалось на бизнесе – название компании в полной мере отражает динамику ее финансовых показателей. Выручка удвоилась, валовая прибыль выросла даже чуть больше. Компания получила прибыль в первом и втором квартале этого года против убытка годом ранее. Однако можно заметить, что маржинальность по чистой прибыли пока не особо большая для IT-компании, чуть более 10% выручки.

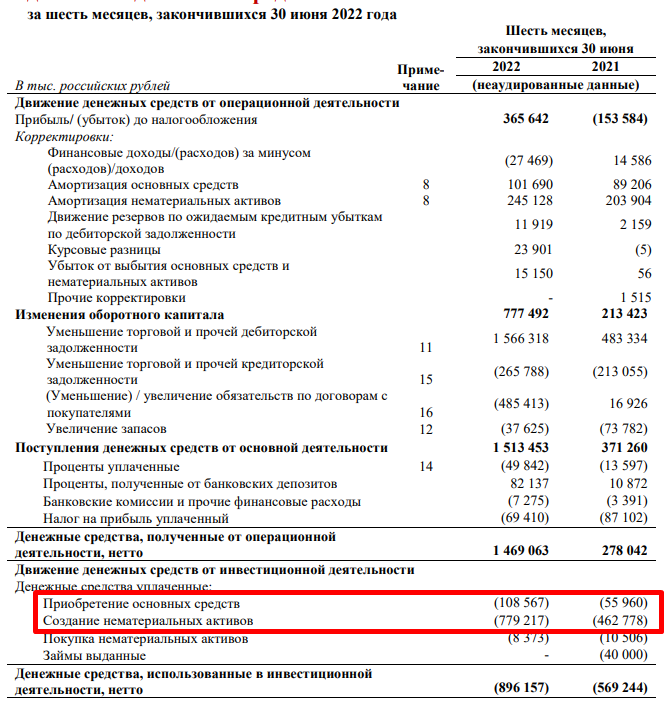

Кроме того, у PT есть нюанс в финансовой отчетности, который многие могут не учитывать. Может показаться, что у компании не должно быть большого капекса, так как она разрабатывает IT-продукты. Но на самом деле PT капитализирует большую долю затрат на разработку, из-за чего ее P&L выглядит лучше, чем на самом деле. Если очистить операционный денежный поток от изменений оборотного капитала, то получится около 600 млн рублей за первое полугодие этого года. В то же время компания потратила 900 млн рублей на капекс и капитализацию расходов на разработку, т.е. честный FCF около -300 млн рублей. Это лучше, чем OCF и FCF около 50 и -450 млн рублей соответственно годом ранее, но все равно ракурс уже немного меняется по сравнению с прибылью в P&L.

Есть правда еще один нюанс – сезонность бизнеса. Последние два года около половины выручки компании приходилось на четвертый квартал. С учетом высокой маржинальности бизнеса и преимущественно фиксированных расходов (зарплаты) корректнее смотреть на прибыль компании по всему году. В результате в прошлом году FCF в -500 млн рублей за 9 месяцев превратился в +1.5 млрд рублей по итогам года. С учетом роста бизнеса и улучшения показателей за первое полугодие можно ожидать, что полный 2022 год будет в очередной раз рекордным для компании.

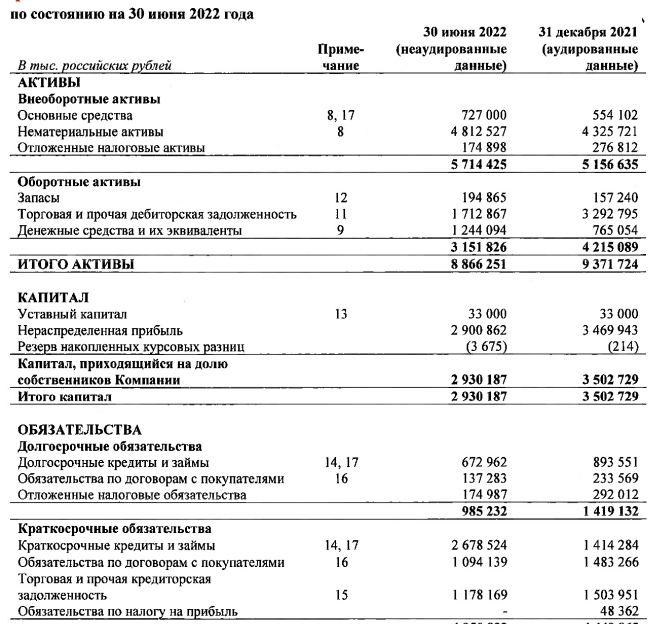

У PT есть чистый долг около 2 млрд рублей – он немного вырос относительно значений на конец года, но это нормально с учетом сезонности бизнеса и выплаты дивидендов в мае на 950 млн рублей (компания заплатила 50% от чистой прибыли за 2021 год). Дивдоходность правда получилась небольшая – 14.4 рублей на акцию или чуть более 1% от текущей цены акций (на момент выплаты было ближе к 1.5%).

В отличие от большинства компаний на российском рынке, PT не только обновил уровни февраля, но и переписал максимумы прошлого года – сейчас стоимость акций находится на историческом максимуме. У компании отличная динамика показателей, но и стоит она недешево, особенно по меркам российского рынка – P/E ~30, EV/EBITDA ~25 и EV/S ~8.5, если брать LTM мультипликаторы.

Далее попробуем прикинуть, сколько компания может заработать и стоить с учетом ожидаемого роста показателей и насколько она может быть интересно исходя из этих вводных.

Оценка компании и мнение о ее перспективах доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: