Обзор рынка E-commerce в России

Перед тем, как разбирать Ozon, стоит сделать обзор рынка в целом, чтобы была понятна общая картина. Ранее я уже подробно рассматривал Яндекс.Маркет и в рамках анализа разбирал российский рынок E-commerce. Советую прочитать часть про Маркет для более полного понимания контекста, ниже опишу ключевые тезисы.

E-commerce – самый интересный рынок в России (и не только в ближайшие годы). По прогнозам его объем к 2025 году вырастет примерно в 4 раза относительно 2020 года до 10+ млрд рублей.

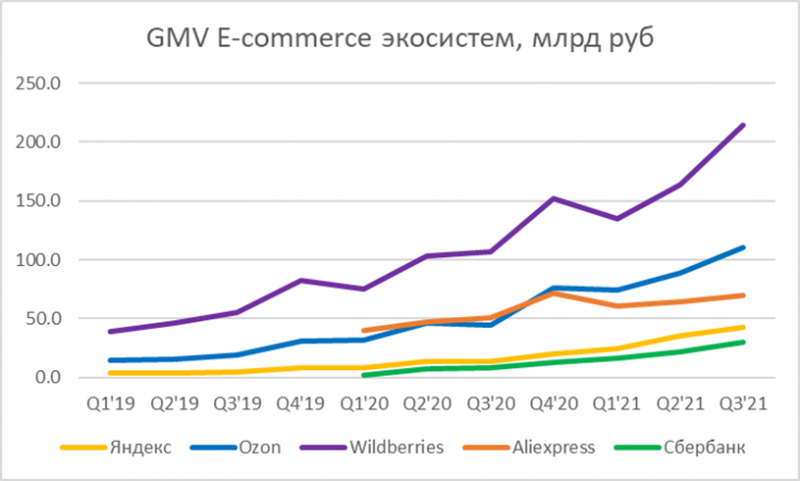

Основная метрика, по которой нужно сравнивать игроков – GMV, т.е. общий товарооборот. Ozon сейчас занимает вторую позицию на рынке, он примерно вдвое меньше Wildberries, но значительно больше следующего за ним Aliexpress, и в 2.5 раза больше, чем Яндекс (Маркет + Лавка + продукты в Еде) и тем более Сбер, который вышел на рынок последним.

Ozon растет быстрее, чем Wildberries и особенно Aliexpress, но в то же время Яндекс и Сбербанк растут еще быстрее и имеют большие амбиции догнать лидеров, хотя пока отрыв достаточно большой.

Если посмотреть на рынок в целом, то сейчас чуть более 40% приходится на топ-5 игроков (вместе с экосистемами) и около трети рынка на основные универсальные маркетплейсы. Помимо роста самого рынка на 30%+ в год, доля крупнейших маркетплейсов также увеличивается быстрыми темпами, так как они отъедают рынок у других игроков (мелких интернет-магазинов, онлайн каналов традиционных ритейлеров, кросс-бордера и т.д.). За счет этого маркетплейсы растут сейчас очень быстрыми темпами и могут это делать еще 2-3 года, прежде чем заберут большую часть рынка e-commerce у других игроков и им придется уже напрямую агрессивно конкурировать между собой.

Помимо России Ozon также работает в Беларуси и Казахстане, но локальные рынки e-commerce в сумме составляют менее 10% от российского, который является ключевым для компании. Теоретически Ozon может со временем начать географическую экспансию, но другие страны СНГ еще меньше Казахстана и Беларуси (кроме Украины, которая закрыта для российских компаний), а экспансия в дальнее зарубежье пока явно не на повестке, хотя основной конкурент Wildberries пытается начать там работать. В рамках анализа будем предполагать, что Ozon не будет выходить на рынки других стран в ближайшие годы.

Обзор бизнеса Ozon

Перед тем как перейдем к финансовым показателем, коротко про сам Ozon. Компания была основана давно, еще в 1998 году, и начинала с продаж книг и видеокассет через Интернет. Изначально ей владели небольшие компании Reksoft и Terra Fantasica, однако в 2000 году основным акционером стал известный фонд Baring Vostok, который был ранним инвесторам многих крупных технологических компаний в России.

Бизнес плавно рос, в 2014 году в состав акционеров вошли АФК Система и МТС, увеличив долю в несколько траншей (затем Система выкупила пакет МТС и сделала это очень удачно, до того, как оценка Ozon резко взлетела). Сейчас Baring и Система владеют по 33% акций. В прошлом году Ozon провел IPO с двойным листингом в России и США на фоне ажиотажа вокруг e-commerce, связанного с коронавирусом, сейчас около четверти капитала компании – free-float на Nasdaq и ММВБ. До IPO были переговоры о возможном вхождении в капитал компании Сбербанка, но они не увенчались успехом.

С 2017 года CEO компании – Александр Шульгин, который ранее долгое время работал в Яндексе, где занимал разные должности, включая CFO, COO и ген. директора российского бизнеса. В Ozon в целом молодая сильная команда, они активно хантят людей с рынка (у меня там работает много знакомых), и с точки зрения корпоративной культуры, системы мотивации сотрудников и т.д. Ozon – один из лучших среди крупных компаний в России.

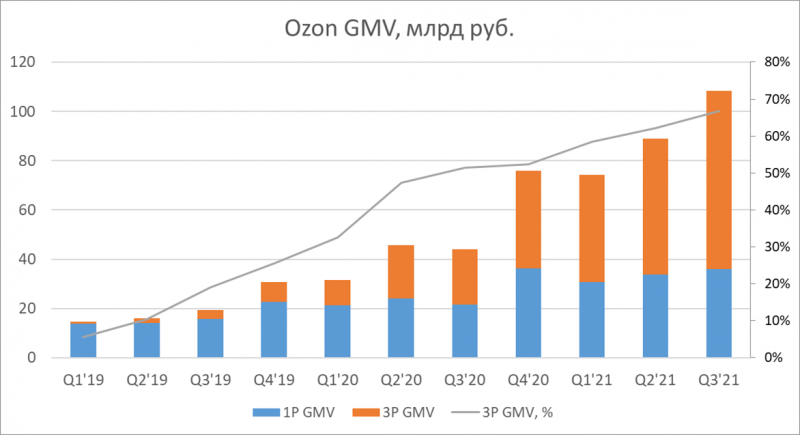

Теперь перейдем непосредственно к бизнесу Ozon. У компании есть фактически две разных бизнес модели, которые можно упрощенно назвать прямые продажи (First-party sales или 1P) и маркетплейс (Third-party sales или 3P). На самом деле это упрощение и моделей работы больше, если интересно, можно почитать, например, здесь. Но Ozon раскрывает показатели в таком разрезе и будем придерживаться его далее.

При прямых продажах Ozon самостоятельно закупает, хранит и доставляет товар, в общем осуществляет полный цикл. В 1P модели вся выручка попадает в P&L Ozon, а GMV это по сути просто выручка с НДС. Но с учетом того, что Ozon несет затраты на закупку и хранение товара, эта часть выручки низкомаржинальна. В модели маркетплейса Ozon выступает как площадка, где товары продают другие компании (мерчанты). В этом случае доход от продажи товара является является выручкой мерчанта, а не Ozon, и не попадает в P&L. Но Ozon, естественно, тоже зарабатывает в модели маркетплейса, только делает это за счет комиссии с продаж, которую платят мерчанты, а также оказания дополнительных услуг (логистика, реклама и т.д.). Эта сервисная выручка составляет достаточно небольшую долю от GMV маркетплейса, но в то же время она является высокомаржинальной, так как Ozon не несет никаких расходов на сам товар.

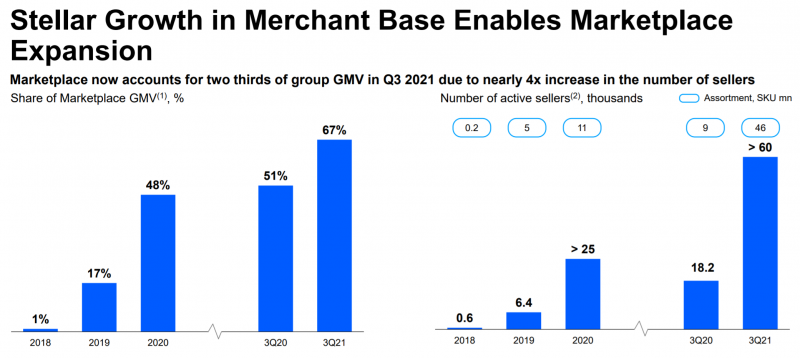

Ранее почти весь бизнес Ozon составляли прямые продажи, но в 2019 году компания начала переход к модели маркетплейса. Сейчас уже две трети GMV приходится на 3P модель работы и ее доля продолжает расти. Такая динамика не уникальна для Ozon – большинство крупных e-commerce компаний по всему миру делают выбор в пользу модели маркетплейса, которая позволяет расти намного быстрее, так как оборотный капитал финансируется за счет мерчантов, они же несут все риски, связанные с товарными остатками и т.д.

Из-за перехода компании на модель маркетплейса динамика выручки дает неправильную картину о темпах роста ее бизнеса. Например, в последнем квартале выручка выросла на 85% год к году, а GMV на 145%. Смотреть на темпы роста общей выручки Ozon не имеет смысла, так как это сборная солянка из двух разных типов доходов, маржинальность которых сильно отличается. Для понимания динамики бизнеса нужно анализировать именно GMV, так как чем больше товаров продается через Ozon, тем больше зарабатывает (или сможет зарабатывать в будущем) компания.

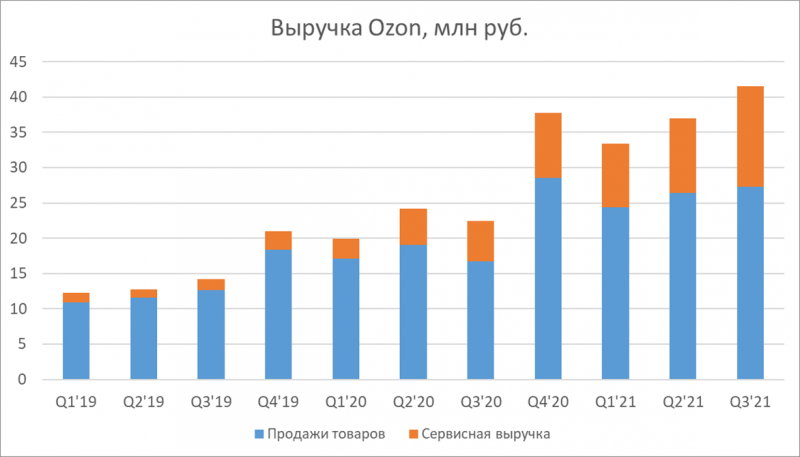

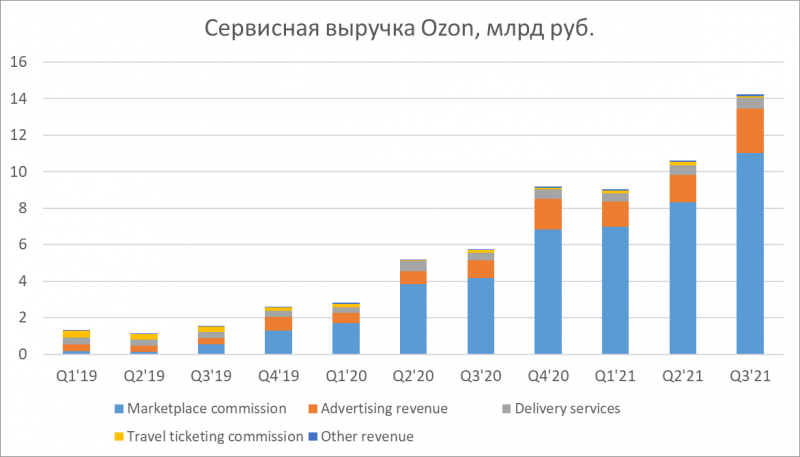

Сервисная выручка, в свои очередь, состоит из нескольких компонент. Самая большая статья доходов маркетплейса – комиссия, которую платят мерчанты с каждого проданного товара (обычно она одинаковая для товаров в одной категории, но может отличаться между категориями). Далее идут рекламные доходы – маркетплейс имеет большую аудиторию, за счет чего может продавать рекламу мерчантам, чтобы их товары показывались в приоритетном порядке и их чаще покупали. Также Ozon зарабатывает на услугах доставки товаров и других небольших статьях, включая смежные бизнесы – на Ozon можно не только купить различные товары, но и забронивать авиабилет или номер в отеле, а также Ozon недавно купил небольшой банк и развивает различные финтех сервисы. Сервисная выручка пока растет медленнее 3P GMV (147% vs 218% YoY в Q3’21), это связано в первую очередь с высокой конкуренцией среди маркетплейсов, в рамках которой они периодически снижают комиссии на разные категории товаров.

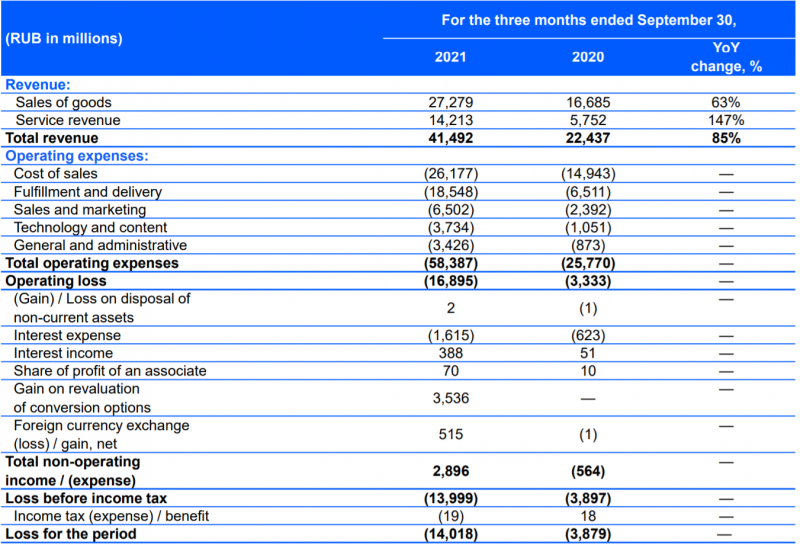

Далее посмотрим на структуру всего P&L на примере последнего квартала. Первое, что бросается в глаза – Cost of sales почти равен выручке от продажи товаров, т.е. Ozon сейчас работает в модели 1P с минимальной маржой около 4%, которая намного меньше, чем у классических ритейлеров. Далее крупнейшей статьей операционных расходов является логистика (хранение, сортировка и доставка товаров). В целом все статьи расходов компании быстро растут вместе с бизнесом.

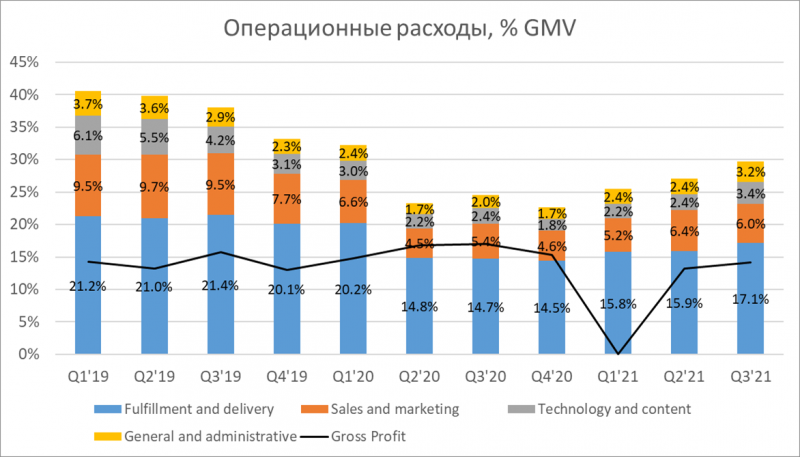

Сравнивать операционные расходы с выручкой не совсем корректно из-за специфики ее учета, для понимания экономики бизнеса нужно смотреть на соотношение к GMV. С течением времени оно должно падать за счет эффекта масштаба и роста эффективности бизнеса. Расходы Ozon в % от GMV сильно снизились в 2020 году на фоне коронавируса, когда продажи резко взлетели. В то же время в этом году они, наоборот, начали расти – компания активно инвестирует в рост бизнеса на фоне растущей конкуренции, а как уже писал в анализе Яндекса, технологические компании это делают в основном через операционные расходы.

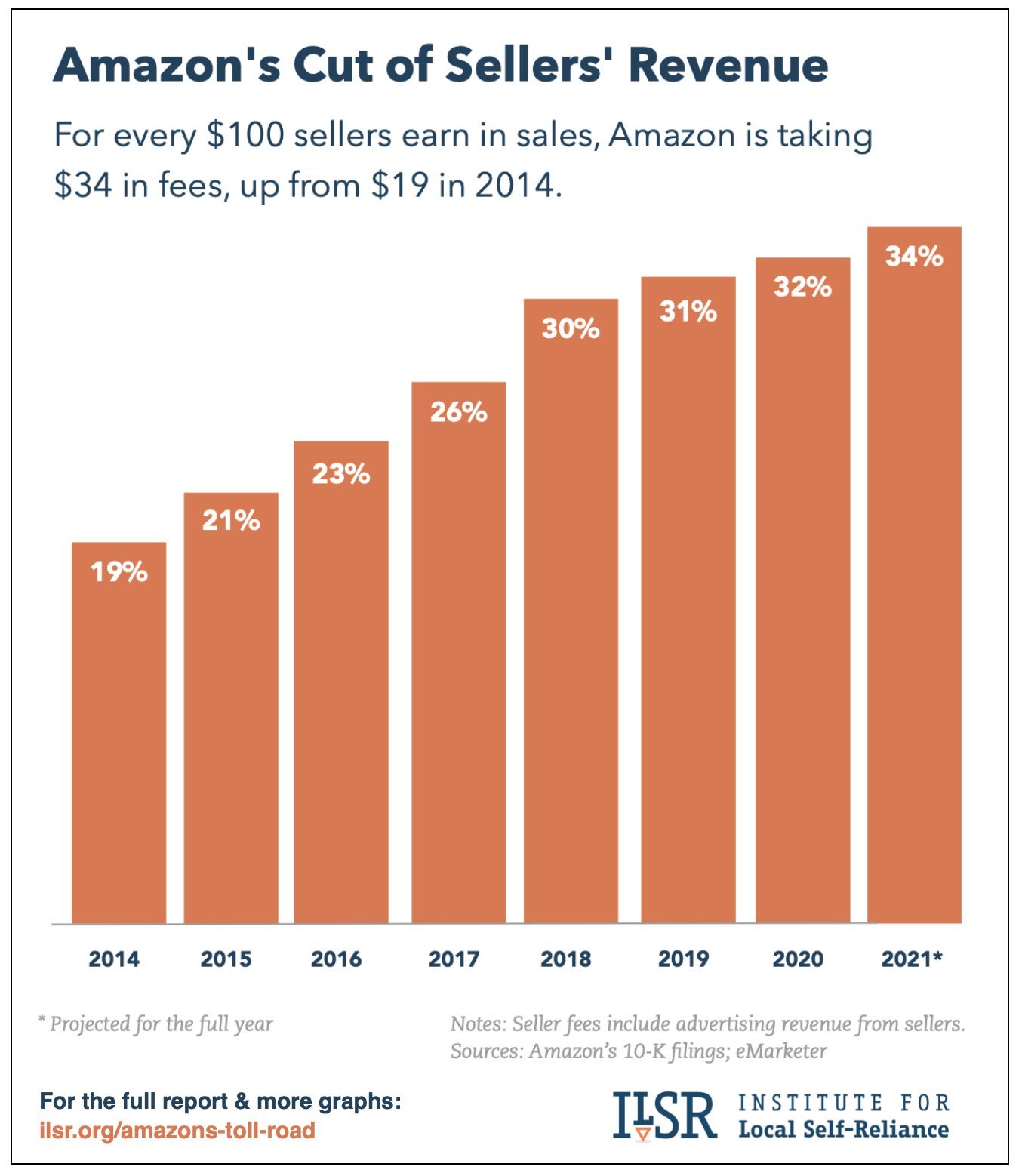

Валовая прибыль в % от GMV со временем должна наоборот расти и начать покрывать все операционные расходы, чтобы компания стала прибыльной. В последние 3 года валовая маржа достаточно стабильна, на считая разового спада в Q1’21, и составляет около 13-16% от GMV. Со временем этот показатель может значимо вырасти, для сравнения, Amazon забирает себе более трети от оборота мерчантов на своем маркетплейсе, в классическом ритейле валовая маржа также часто составляет около 30%.

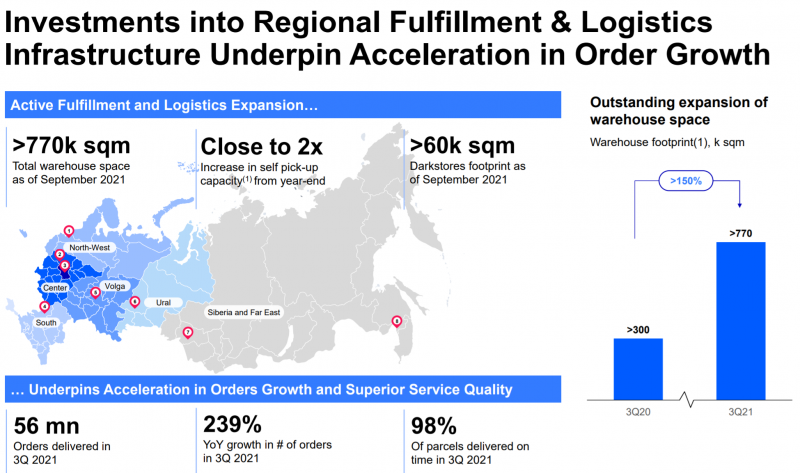

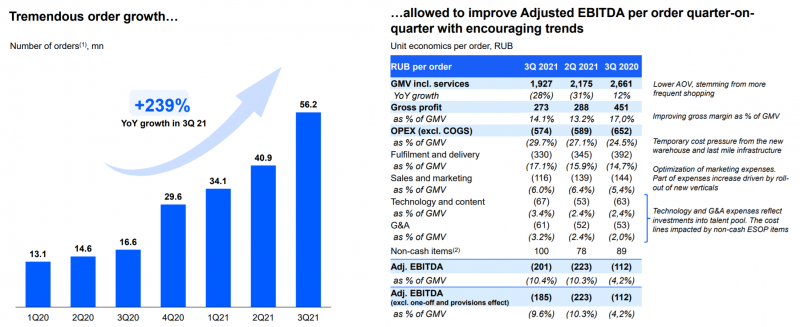

Самой большой статьей расходов, как уже обсудили выше, является логистика. Здесь стоит сказать, почему расходы растут как % от GMV в последние кварталы. Ozon активно инвестирует в региональную сеть складов, а также дарксторы в крупных городах для Ozon Express. Так как бизнес очень быстро растет, а складские мощности для e-commerce сейчас в дефиците, компания не может добавлять их по мере необходимости и вынуждена открывать заранее. Это приводит к тому, что новые склады пока недоутилизированы, т.е. компания уже несет полные расходы на их аренду и содержание, а дополнительные доходы будут только в будущем. В результате экономика бизнеса временно ухудшается, но должна стать лучше со временем за счет роста объема продаж. Кстати операционные расходы на логистику не учитывают капекс, который планируется в этом году в размере 20-25 млрд рублей.

Также еще один интересный момент – количество заказов растет значительно быстрее, чем GMV, а в расчете на 1 заказ крупнейшие статьи расходов (логистика и маркетинг) снижаются. Есть правда и обратная сторона – значительно падает средний чек, что снижает потенциальную выручку Ozon с одного заказа. Т.е. расходы в расчете на заказ должны не просто снижаться, чтобы компания стала прибыльной, а снижаться быстрее, чем падает средний чек.

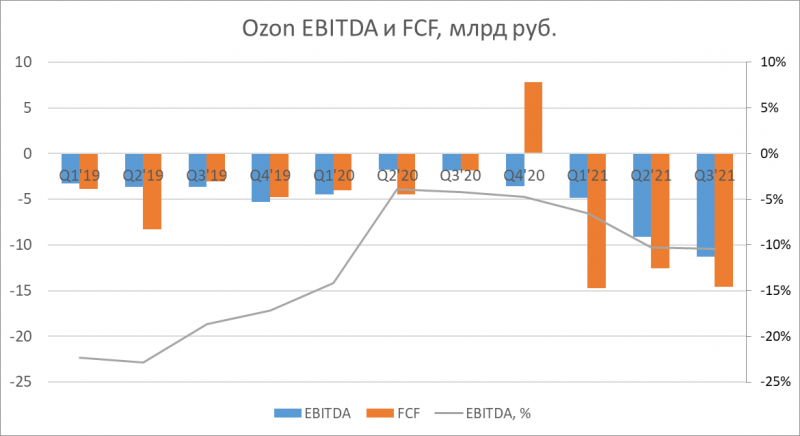

Как уже увидели выше, бизнес Ozon пока убыточен и был таким все время, по крайней мене с 2019 года. В 2020 году EBITDA на время значимо улучшилась и немного приблизилась к точке безубыточности, а FCF в Q4’21 даже вышел в плюс, правда это сезонный рост за счет изменений в оборотном капитале. В этом году убытки Ozon наоборот начали быстро расти на фоне инвестиций в рост и ужесточения конкуренции с другими игроками.

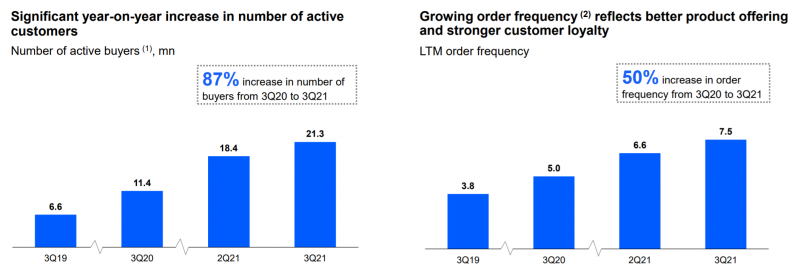

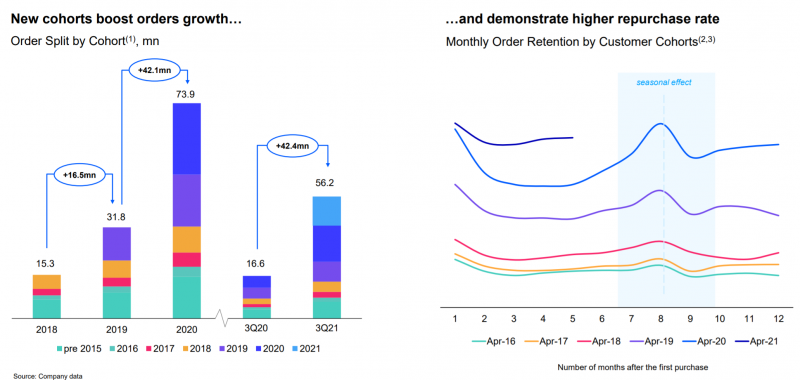

Еще несколько операционных метрик, которые позволят лучше понять бизнес. Важными параметрами для Ozon является количество покупателей и частота, с которой они делают заказы на площадке. Оба показателя быстро растут, по итогам последнего квартала у Ozon 21+ млн активных пользователей (сделали хотя бы один заказ за прошедший год), которые в среднем делают 7.5 заказов в год, и обе метрики быстро растут, увеличивая GMV. В то же время стоит отметить, что средний чек одного заказа снижается, что дает обратный эффект на GMV.

Когорты клиентов выглядят отлично – с каждым годом пользователи Ozon делают все больше заказов, что позитивно с точки зрения долгосрочного развития бизнеса. Сейчас Ozon тратит много средств на привлечение новых клиентов, однако с такой динамикой это вполне разумно – средний клиент будет годами пользоваться площадкой и с лихвой окупит потраченные на его привлечение средства.

При этом стоит отметить, что Ozon пока все еще зарабатывает намного меньше зарубежных аналогов в расчете на 1 пользователя. Сейчас у Ozon GMV в расчете на активного клиента равен около $220, что в кратно ниже, чем у аналогов в развивающихся странах (Allegro в Польше и Mercado Libre в Латинской Америке), у которых этот показатель равен $700-750. При этом в Латам население в среднем даже беднее, чем в России, т.е. разницу нельзя объяснить за счет уровня жизни. В развитых странах доходы на одного клиентам еще выше, например, корейского Coupang они уже более $1100 в год.

Наконец, еще одна сторона, на которую стоит обращать внимание – количество активных мерчантов и ассортимент маркетплейса. Чем больше эти значения, тем больше выбор для потребителей, что помогает увеличивать общий оборот. Обе метрики также быстро растут, сейчас на Ozon более 60 тысяч мерчантов, предлагающих 46 млн SKU.

Хотя при взгляде на финансовые показатели компании может показаться, что у Ozon проблемный бизнес, это не совсем так. Компания действительно сейчас несет большие убытки, но они связаны с большими инвестициями в рост, которые происходят в основном через операционные расходы. Со временем, если у Ozon получится занять значимую долю рынка, он должен стать прибыльным, чего уже добились крупные зарубежные маркетплейсы (Amazon, Mercado Libre, Allegro, Kaspi и т.д.). Иными словами, бизнес модель точно работает, вопрос в том, сможет ли Ozon сохранить одну из лидирующих позиций на рынке и свести экономику бизнеса.

Если коротко сформулировать потенциальный инвестиционный тезис в Ozon, он заключается в следующем. Компания работает на очень большом и быстрорастущем рынке e-commerce, где увеличивает свою долю. Если сравнивать показатели Ozon с зарубежными аналогами (и российский рынок в целом с развитыми странами), он все еще находится на достаточно раннем этапе развития и может кратно вырасти как за счет количества клиентов, так и увеличения частоты заказов и доходов с одного клиента. С ростом масштаба бизнеса Ozon с высокой вероятностью сможет оптимизировать операционные расходы, а также увеличить сервисную выручку за счет роста комиссий с мерчантов и дополнительных услуг, в первую очередь рекламы и логистики. В результате со временем Ozon станет прибыльным бизнесом, кратно большим по размеру, чем сейчас.

В том, что с точки зрения роста бизнеса у Ozon большой потенциал, вряд ли кто-то сомневается. Основной вопрос – сколько должен стоить такой бизнес в текущих реалиях. Когда компания выходила на IPO год назад на волне ажиотажа, ее бизнес стоил явно дорого, делал обзор здесь. Но сейчас акции Ozon упали вдвое от пиковых значений, а мультипликатор EV/Gross Profit и вовсе снизился в 4 раза. Далее рассмотрим, насколько адекватна оценка Ozon сейчас и стоит ли покупать акции компании.

Оценка Ozon и мнение о его акциях доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: