Обзор бизнеса

Последний обзор Ozon делал в июне, с точки зрения общей ситуации в компании и на рынке изменений было не очень много. Головной холдинг Ozon на Кипре, поэтому у компании те же проблемы, что и других российских компаний с зарубежной пропиской. “Переезжать” в Россию компания вряд ли будет в обозримом будущем, но и дивидендов от нее ждать не стоит, поэтому в случае Ozon это, возможно, не так критично. В отличие от Яндекса Ozon пока не рассчитался с зарубежными кредиторами по конвертируемым облигациям, но деньги для погашения на счетах есть и скорее всего это вопрос времени.

Из свежих новостей – у Ozon недавно сгорел крупный склад в Московской области. Хотя сам склад и товар были застрахованы, сумма ущерба и потенциальной компенсации пока непонятна. Даже если финансовые убытки будут в основном компенсированы, негативное влияние на бизнес все равно будет, так как отсутствие склада усложнит логистику в Москве и МО, которые очевидно являются крупнейшим регионом для компании. Насколько сильно это может замедлить рост бизнеса или увеличить издержки мы вряд ли узнаем раньше отчета за третий квартал.

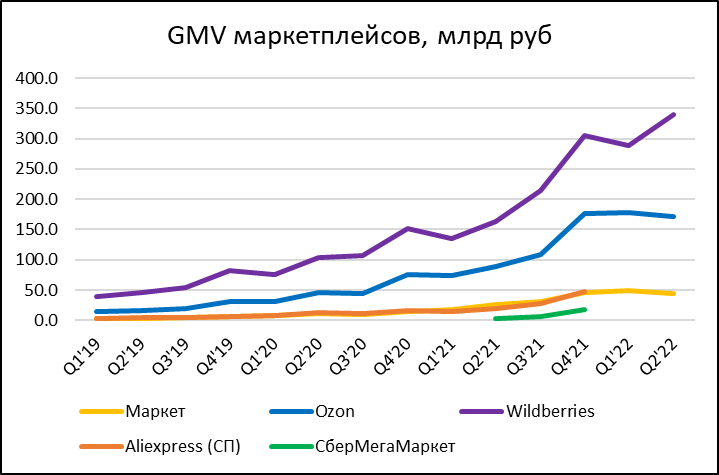

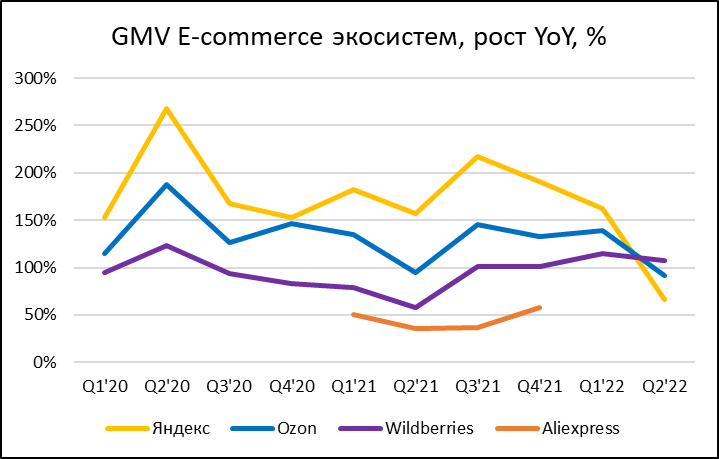

Далее непосредственно к результатам за второй квартал. Для начала общая картина по рынку. В Q2 наилучшие результат показал Wildberries (WB), который обновил рекорд по квартальному GMV. Ozon и Яндекс.Маркет снизили показатели относительно предыдущего квартала. По Aliexpress и СберМегаМаркету нет цифр за 2022 год, но я думаю, что в обоих случаях результаты так себе. Сбер сейчас сильно сокращает инвестиции в убыточные экосистемные проекты, а у Aliexpress основной бизнес пока что это кросс-бордер, который, вероятно, пострадал из-за проблем с логистикой и платежами после февраля.

Наверное самое интересное – это то, как игроки поменялись местами с точки зрения темпов роста бизнеса – в лидеры вышел WB, а Маркет, наоборот, упал ниже двух лидеров рынка.

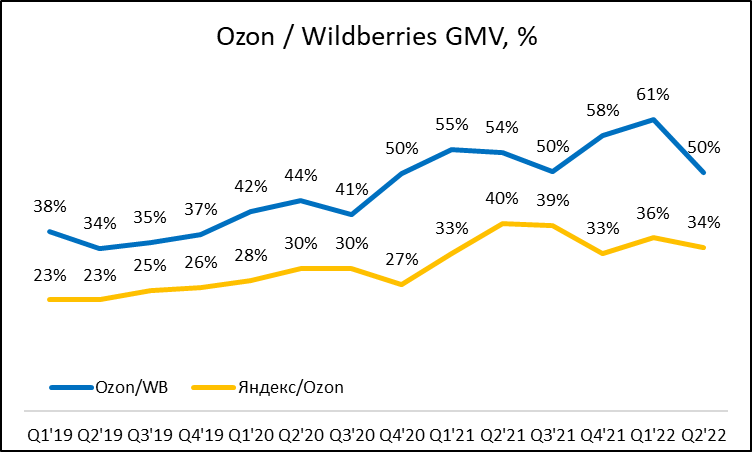

GMV Ozon составил ровно половину от WB в Q2, хотя кварталом ранее соотношение превысило 60%. Будет интересно посмотреть, как дальше будет развиваться ситуация.

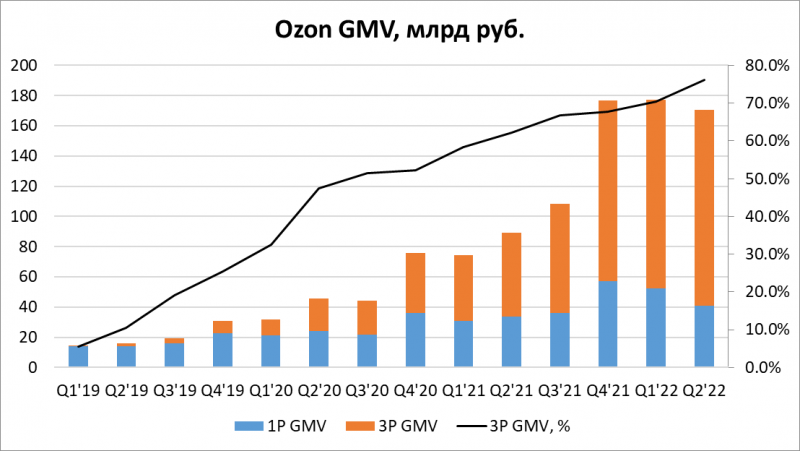

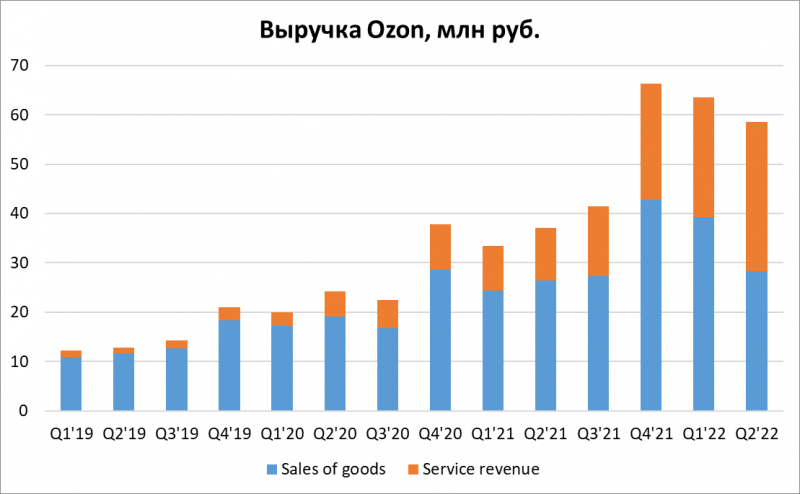

Переходя к финансовым показателям компании – у Ozon продолжает расти доля 3P GMV, в Q2 она достигла 76%. В результате 3P GMV даже немного вырос в Q2 и обновил максимальные значения, а снижение общего GMV в последние два квартала (QoQ) за счет 1P продаж.

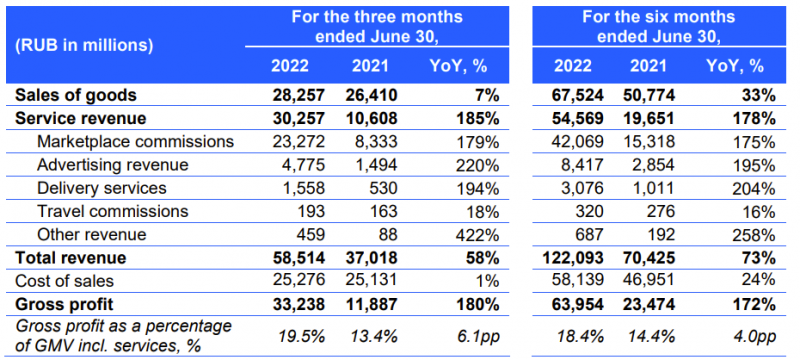

Также в Q2 3P выручка впервые превысила 1P выручку. 3P выручка имеет значительно более высокую маржинальность и на текущем этапе уже приносит компании основные доходы.

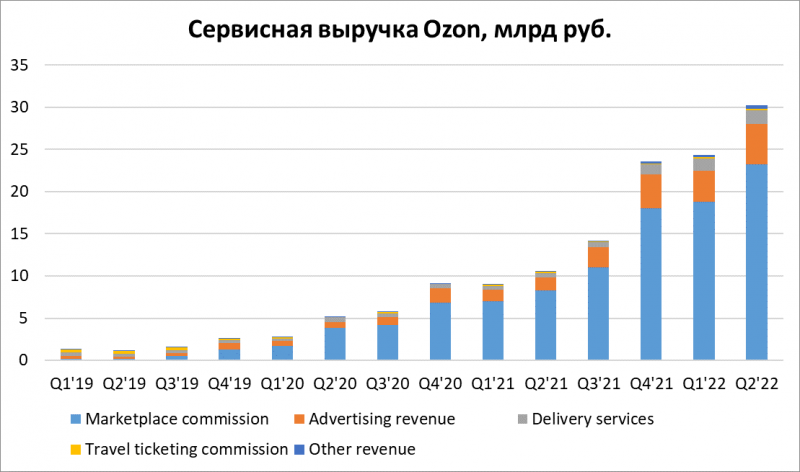

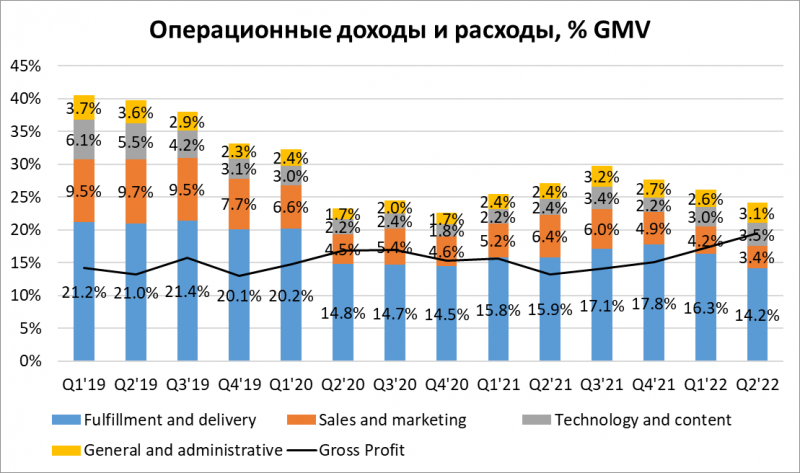

Основу сервисной выручки составляют комиссии, которые Ozon берет с селлеров, но рекламные и логистические доходы растут даже немного быстрее. В целом вся сервисная выручка Ozon в Q2 выросла заметно сильнее, чем 3P GMV, т.е. Ozon явно начал работать над улучшением маржинальности бизнеса.

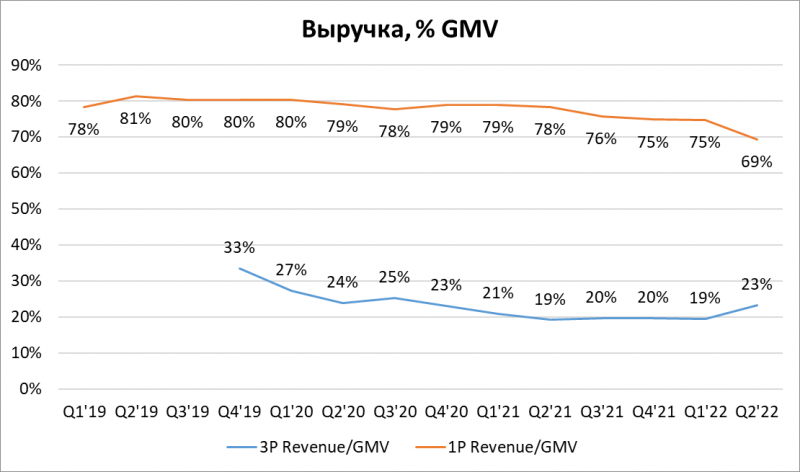

Заметить рост Ozon на операционную эффективность можно по соотношению 3P выручки к GMV – оно достигло максимума за последние два года. Интересно, что отношение 1P выручки к 1P GMV при этом немного снижается, возможно дело в миксе продаваемых товаров или каких-то других причинах.

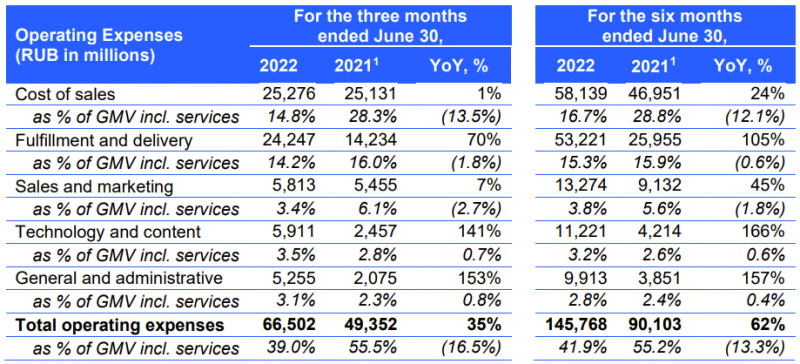

Помимо роста маржинальности бизнеса Ozon также начал оптимизировать издержки, в первую очередь на логистику и маркетинг, которые исторически были двумя самыми большими статьями расходов в компании. При этом затраты на технологии и G&A, в которых основную часть составляют зарплаты, растут. Хотя ранее были новости, что в Ozon проходят точечные сокращения персонала, видимо в целом компания продолжает нанимать людей для поддержки роста бизнеса.

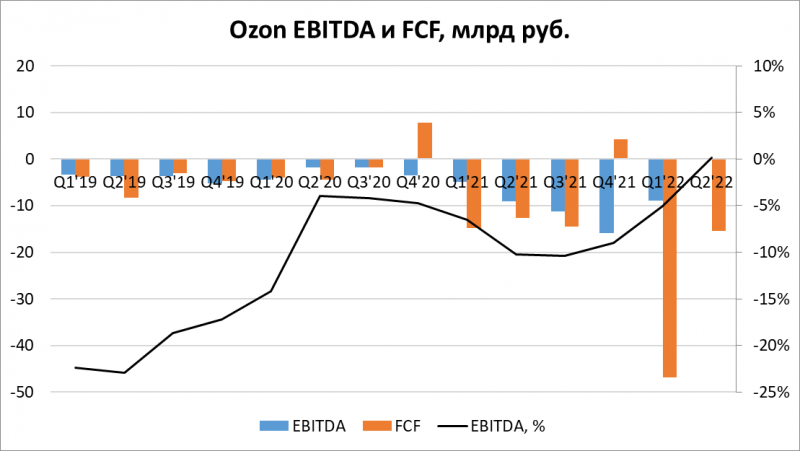

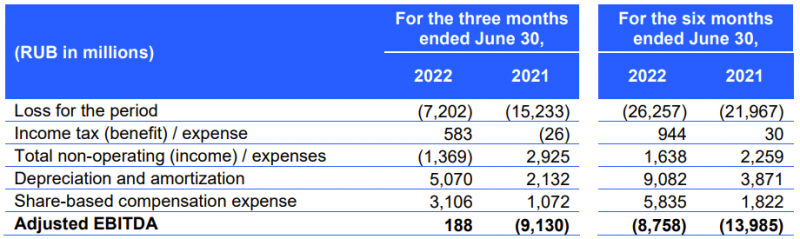

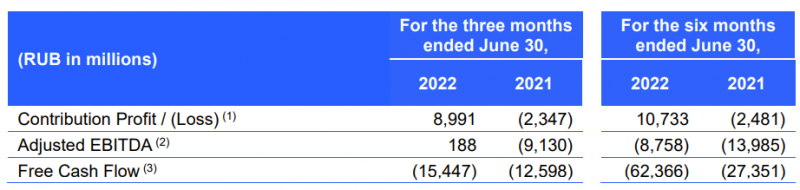

В заголовках всех СМИ основной упор был на то, что у Ozon в Q2 впервые в истории была положительная Adjusted EBITDA (пусть и символически), и компания вышла на операционную безубыточность. Но на самом деле бизнес еще, убыточен, так как Adjusted EBITDA не включает часть расходов на персонал, хотя минус сильно сократился.

FCF Ozon был сильно отрицательным в Q2, правда в основном из-за изменений оборотного капитала. Капекс сильно снизился относительно Q1, но все еще значительный – быстрый рост бизнеса требует продолжения вложений в инфраструктуру.

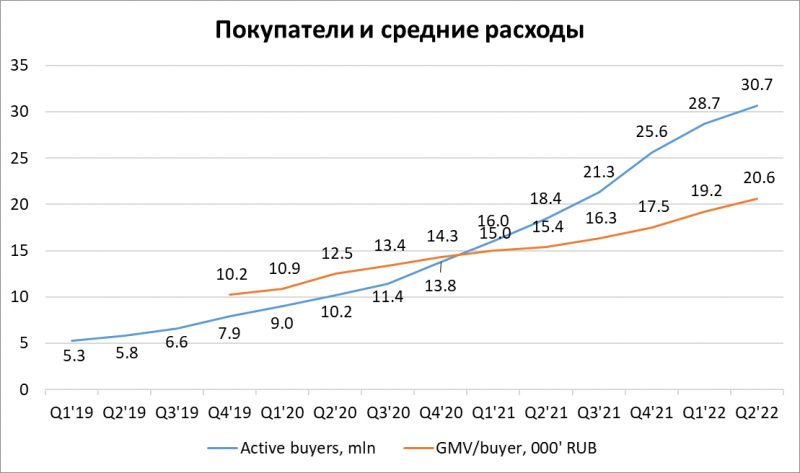

На операционном уровне у Ozon продолжился стабильный рост количества покупателей и их расходов (LTM), здесь пока все позитивно.

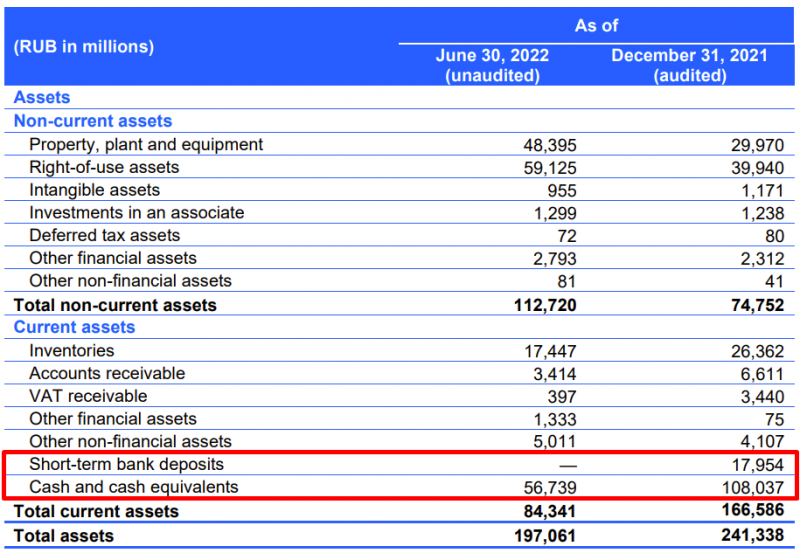

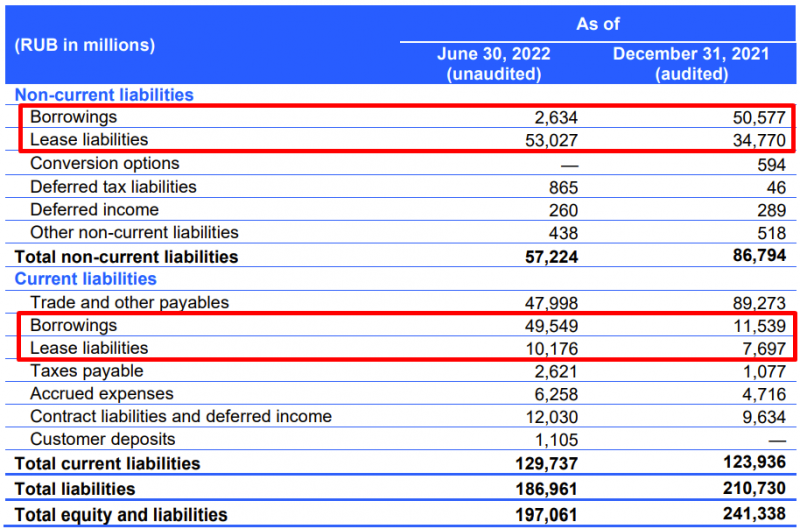

Баланс Ozon сильно ухудшился и чистый кэш на балансе, который был ранее, почти обнулился. Правда основная причина – укрепления рубля, большая часть кэша Ozon лежит на счетах в долларах. Также у компании быстро растут лизинговые обязательства, считать их долгом или нет – отдельный вопрос.

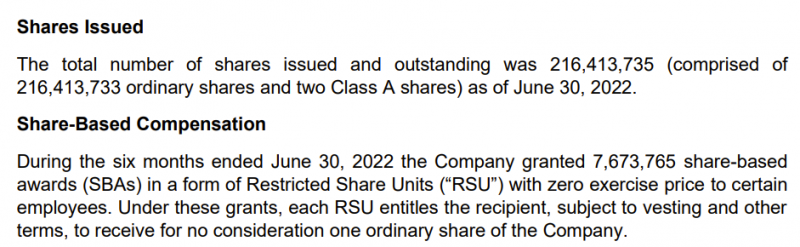

Наконец, интересный момент, что формально количество акций в обращении у Ozon не выросло с начала года, но за первое полугодие компания выпустила 7.7 млн RSU для сотрудников, что соответствует потенциальному размытию капитала около 3.5%. RSU выданы с условием вестинга и при увольнении они обычно сгорают, т.е. по факту размытие будет немного меньше, но все равно стоит учитывать потенциальное размытие капитала при оценке компании.

Акции Ozon бодро отреагировали на отчет и в целом сильно выросли за последние два месяца, почти удвоившись от минимумов в июне. Ozon сейчас стоит даже немного дороже, чем 21 февраля до обвала рынка, но от исторических пиков акции, конечно, еще очень далеко.

В целом на мой взгляд у Ozon вышел хороший отчет, экономика бизнеса заметно улучшилась при сохранении достаточно высоких темпов роста, в отличие от Яндекс.Маркета, где оптимизация бизнеса сильно замедлила темпы роста.

Оценка компании и мнение о ее перспективах доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: