В январе писал про стратегию на российском рынке на этот год, где в частности говорил, что считаю валюту на горизонте года более интересным вложением средств по сравнению с большинством российских акций. Пока этот прогноз оправдывается – просто купить доллары или юани в начале года и держать их на счете было бы выгоднее, чем инвестировать в российский индекс. Как уже писал ранее, я не ожидаю обвала рубля, но с учетом текущей конъюнктуры на рынке нефти и огромного дефицита российского бюджета в последние месяцы мой базовый сценарий – плавная девальвация к основным мировым валютам.

Соответственно, удержание валюты в этом контексте – это не спекулятивная попытка заработать на курсовых колебаниях, а инструмент для защиты активов от возможного обесценения. Кроме того, помимо просто удержания на счете, на валюту в России также можно получать дополнительную доходность. Иногда она может быть сопоставима с рублевой или даже быть выше, что является достаточно аномальной ситуацией, которой ранее никогда не было в России, и перекрывать текущую высокую валютную инфляцию в мире. Об этом как раз и поговорим – вспомним какие валютные инструменты сейчас доступны на российском рынке и в чем лучше держать свои средства. Уже делал пост на эту тему в декабре, пришло время обновить взгляд.

В этом посте не будем обсуждать хранение средств в валюте на зарубежных банковских и брокерских счетах, криптовалютные стейблкоины и наличные купюры. У меня в портфеле есть все перечисленное в разных пропорциях и я считаю, что у каждого из вариантов есть свои преимущества, которые могут быть полезны в разных ситуациях. Но в этом посте сфокусируемся на инструментах, которые можно купить на обычном российском брокерском счете любому инвестору, чтобы защитить активы в России от возможной девальвации.

Валюты на споте

На Мосбирже торгуется около десятка разных валют, но валюты стран СНГ или турецкую лиру вряд ли стоит рассматривать как инструмент защиты от девальвации – там хватает своих рисков в экономике, которые могут быть не меньше, чем в России. Поэтому основные варианты – это три наиболее ликвидные валюты – юань, доллар и евро, а также гонконгский доллар. Хотя армянский драм (доступен на ММВБ) и грузинский лари (не доступен) с начала 2022 года стали едва ли не лучшими в мире валютами по доходности и очень сильно укрепились относительно доллара и других валют.

Основной риск для долларов и евро на российских счетах – это не изменение их курса, а инфраструктурные риски. Западные санкции в отношении России уже сильно осложнили операции с этими валютами, через многих брокеров они недоступны или доступны с заградительно высокими комиссиями. По этой причине просто держать доллары и евро в безналичной форме на банковских и брокерских счетах в России, на мой взгляд, нецелесообразно. Можно купить, чтобы вывести на зарубежный счет, если есть такое желание или потребность, а внутри России можно купить активы с доходностью в долларах и евро без инфраструктурных рисков самих валют.

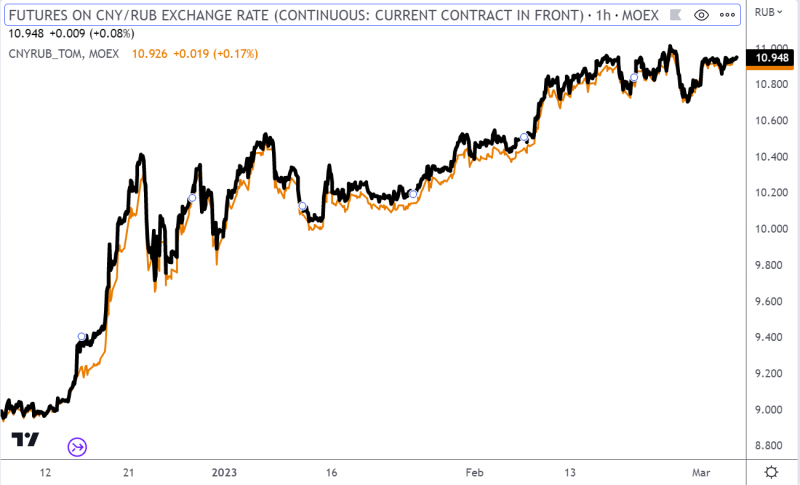

Самый простой вариант хранения валюты в России – китайский юань, который к тому же за последний год стал самой ликвидной валютой на ММВБ, опередив доллар. Стоит только на всякий случай проверять, не отклонился ли курс юаня на Мосбирже от мирового. В прошлом году весной и летом юань на ММВБ временами торговался с большой премией, но в последние месяцы курс стабилизировался, а иногда китайскую валюту можно даже купить с небольшим дисконтом.

MOEX:USDRUB_TOM/MOEX:CNYRUB_TOM

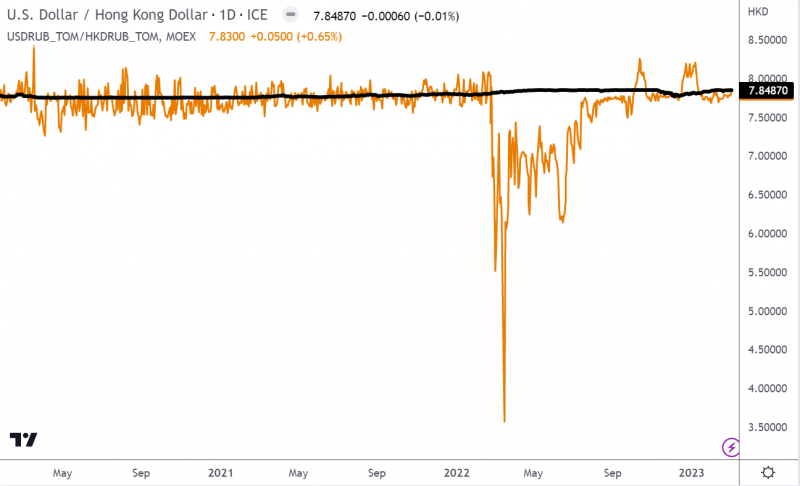

Еще один вариант – гонконгский доллар, курс которого привязан к американскому доллару. Но он не очень ликвиден и большую часть времени торгуется с премией к мировому рынку. Поэтому на мой взгляд его стоит покупать только в редких случаях, когда премия сменяется дисконтом либо если вы хотите купить на СПб бирже китайские акции с гонконгской биржи (что на мой взгляд тоже не лучшее решение, об этом ниже).

MOEX:USDRUB_TOM/MOEX:HKDRUB_TOM

Наконец, Мосбиржа рассматривает запуск торгов новыми валютами в 2023 году, среди которых дирхам ОАЭ. Если это случится и в дирхаме будет нормальная ликвидность, это может быть хорошим вариантом валютной диверсификации, так как его курс привязан к американскому доллару и вряд ли отвяжется от него, но при этом в нем минимальные санкционные риски.

Фьючерсы на валюты

Фьючерсы обычно являются инструментом для трейдинга, спекуляций или хеджирования и не подходят удержания позиции в течение продолжительного срока. К тому же как правило во фьючерс заложена временная премия, что даст на дистанции негативный результат по сравнению с обычной покупкой валюты на споте. Например, такая ситуация с китайским юанем – ближний фьючерс стабильно торгуется с небольшой премией к споту и его покупка для хранения средств в юанях не имеет смысла.

MOEX:CNYRUB_TOM

Фьючерсы на доллары и евро исторически также торговались с премией к споту, но в последние три месяца, когда рубль начал девальвироваться, премия сменилась дисконтом. Я в декабре покупал фьючерсы на евро, когда они торговались с дисконтом несколько процентов к споту, а затем переложил их во фьючерсы на доллары. На момент поста ближний фьючерс на евро пришел к паритету со спотовым курсом на ММВБ, а мартовский фьючерс на доллар все еще торгуется с дисконтом около 0.6%. Эти нехитрые манипуляции не только защитили российскую часть портфеля от девальвации в последние 3 месяца, но и дали дополнительную доходность в несколько процентов.

MOEX:USDRUB_TOM

MOEX:EURRUB_TOM

При этом у фьючерсов есть значимый недостаток – по ним каждый день пересчитывается вариационная маржа (т.е. вы постоянно фиксируете прибыль или убыток от удержания позиции). Соответственно, если происходит девальвация рубля, то у вас образуется налоговое обязательство. Поэтому покупка и удержание валюты на споте или других валютных активов из-за тайминга налоговых выплат может быть выгоднее, чем покупка фьючерсов, даже если они торгуются с небольшим дисконтом.

Акции в валюте

Уже говорил много раз и снова повторю – на мой взгляд владение любыми зарубежными активами через российскую инфраструктуру несет высокие риски. Простое базовое правило – российские активы хранить в России, зарубежные – за рубежом. Риски американских акций на СПб бирже надеюсь все итак понимают, особенно с учетом того, что часть из них уже заморожены. Но это касается в том числе БПИФов, которые держат зарубежные активы и китайских акций с гонконгской биржи, которые торгуются на СПб бирже. Тот же Тинькофф сейчас временно прекратил торги китайскими акциями после санкций ЕС, хотя казалось бы, они не имеют к ним никакого отношения. Так что не будем останавливаться на этом пункте, так как в рамках поста обсуждаем валютные активы на российских счетах, и пойдем дальше.

Облигации в валюте

Валютные облигации на ММВБ на мой взгляд являются намного более интересным инструментом по сравнению с акциями, так как у них намного меньше инфраструктурных рисков, и при этом они позволяют получить дополнительную доходность на активы в валюте. Подробно про доступные варианты валютных облигаций на ММВБ и их особенности писал здесь в декабре. Фактически есть две основные стратегии с покупкой облигаций, которые можно сейчас использовать.

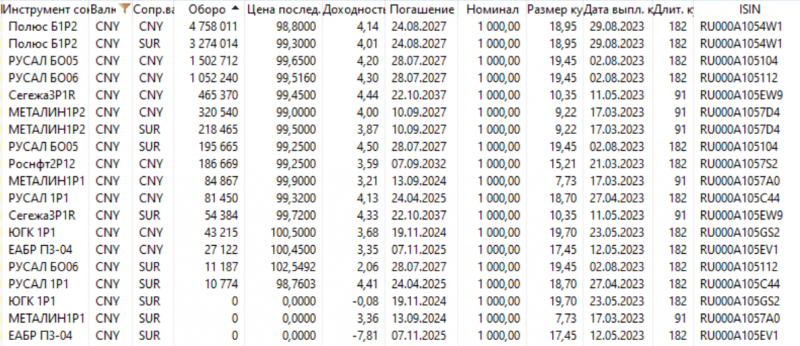

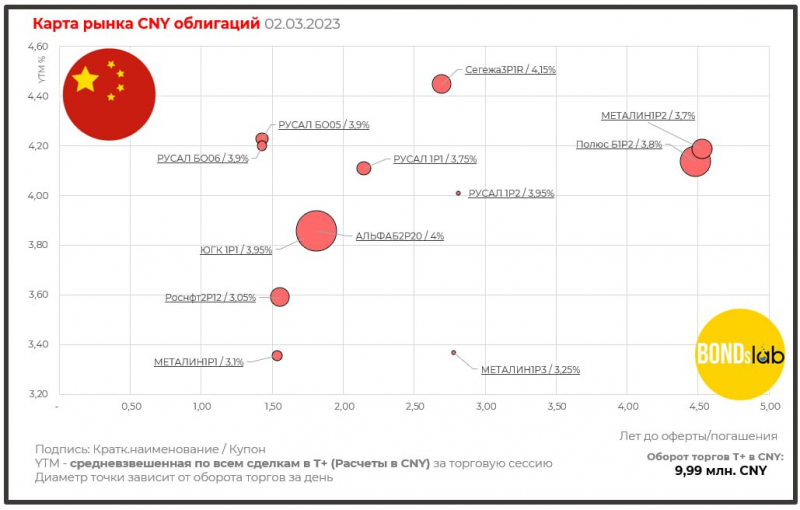

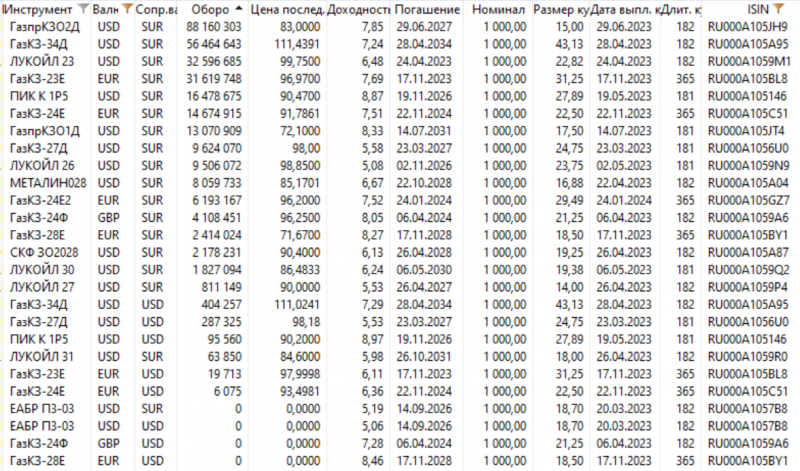

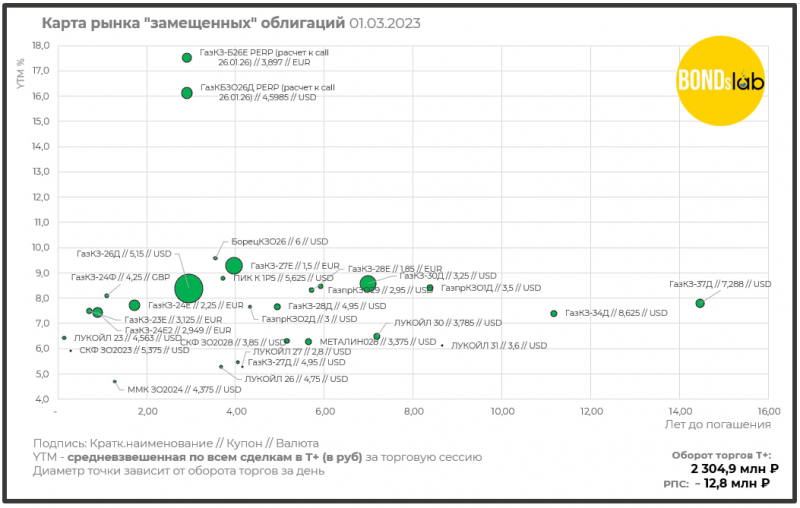

Первая – купить юани, на них купить облигации российских компаний в юанях и держать их, получая доходность 3-4% годовых в юанях. Можно также купить эти облигации в рублях (номинал и купоны остаются в юанях и пересчитываются по курсу ЦБ на момент выплаты). Сейчас доступно около 10 выпусков от крупных российских компаний. Графики из отличного Телеграм канала про облигации Bonds Lab.

Для справки, ключевая ставка в Китае сейчас равна 3.65%, а инфляция чуть больше 2%. Таким образом, облигации в юанях на ММВБ сейчас по сути защищают от девальвации рубля плюс компенсируют китайскую инфляцию. Хотя стоит отметить, что экономика Китая была в последнее время не в лучшей форме из-за локдаунов и сейчас китайские власти планируют активно стимулировать ее рост, что может привести к ускорению инфляции в стране.

Вторая стратегия – это покупка “замещенных” еврооблигаций российских компаний в долларах, евро или даже фунтах. Их доступно несколько десятков, самое большое количество выпусков у Газпрома. Доходность варьируется от 5 до 10% годовых в соответствующей валюте для разных выпусков. Список в таблице немного неполный, почему то в Quik прогрузились все выпуски. Вы можете самостоятельно их найти, отфильтровав ISIN, которые начинаются на RU000A105 и исключив рубли и юани из перечня валют.

На всякий случай скажу, что не стоит покупать “вечные” облигации Газпрома (как и любых других компаний), несмотря на их формально высокую расчетную доходность, если у вас нет детального понимания как они работают. В остальном можно выбирать бонды понятных вам эмитентов по валюте, сроку погашения и доходности.

Покупать замещенные облигации лучше в рублях, чтобы не тратить лишние комиссии на конвертацию валюты (стоимость в рублях и валюте эквивалентна и рублевые более ликвидны). Выплаты купонов и погашение также происходят в рублях по курсу ЦБ. Про детали и возможные риски, связанные с нерыночным курсом валюты ЦБ (которые, на мой взгляд, пока низкие), писал здесь.

Наконец, еще один момент, который важно знать – Quik и приложения брокеров отображают стоимость облигаций исходя из рыночного курса валюты на споте, а все расчеты проходят по курсу ЦБ за предыдущий день. В дни, когда валюта волатильна, разница между ценой в терминале и ценой сделки может достигать нескольких процентов (и расчетная доходность может значимо искажаться). Учитывайте этот момент, а если не уверены, по какой цене пройдут реальные сделки, купите сначала один лот, прежде чем совершать сделку с основным объемом.

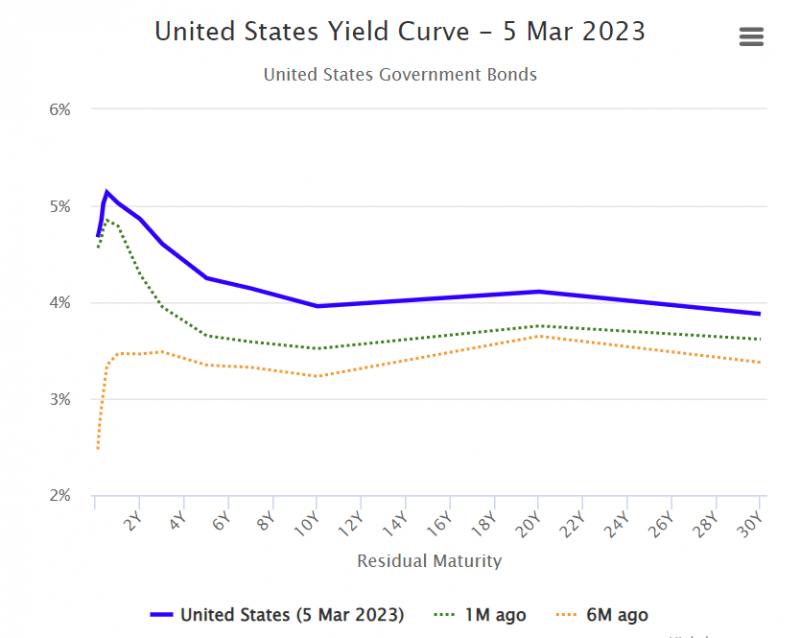

Для справки, в США сейчас ставка 4.75% и по прогнозам вырастет до 5%+, прежде чем начнет снижаться, ставки по длинным бондам около 4%. Инфляция чуть больше 6%, в последние месяцы снижается после пика около 9% осенью. Замещенные облигации на Мосбирже в долларах торгуются с сопоставимой или даже большей доходностью, по сути позволяя получать долларовую доходность с защитой от долларовой инфляции.

В Еврозоне и UK инфляция сейчас выше (около 8% и 10% соответственно), но также снижается в последние месяцы и, вероятно, продолжит снижение вслед за ценами за энергоносители. Текущие ставки наоборот ниже, чем в США (3% в евро, 4% в фунтах) и по прогнозу еще вырастут в этом году перед тем, как снизиться обратно, долгосрочные ставки находятся на уровне 3-3.5%. Замещенные бонды в евро сейчас торгуются с более высокой доходностью, чем ставки в Европе.

Активы в Euroclear

Еще одним вариантом валютных вложений может быть покупка заблокированных в Euroclear активов с дисконтом. В контексте данного поста российские акции и расписки нас не очень интересуют, так как у них рублевая доходность. Но можно покупать валютные облигации российских эмитентов – под замещение, под скорое погашение или для удержания и получения купонов и в последствии также погашения или вероятности продать/разморозить не дожидаясь его в какой-то момент в будущем. Варианты таких сделок предлагают различные российские несанкционные брокеры, а также брокеры из стран СНГ.

В данном случае как правило очень высокий IRR при успешной реализации сделки, но есть различные регуляторные и инфраструктурные риски, из-за которых ситуация может пойти не по плану от затягивания сроков получения денег до заморозки актива на долгий срок. И даже если при текущих вводных сделка кажется привлекательной, всегда могут случиться новые санкции со стороны Западных стран или ограничения от российских регуляторов, которые ее сильно осложнят. На прошлой неделе, например, ввели новые ограничения на сделки с активами, которые ранее принадлежали “недружественным” иностранным резидентам (их эффект пока не до конца понятен).

Основное ограничение как правило в том, что минимальный чек в таких сделка начинается от $100-200k и может быть еще больше. И вкладывать в одну сделку большую часть капитала может быть рискованно, так как в неблагоприятном сценарии есть риск его заморозить на неопределенный срок. Соответственно, такой вариант вложений стоит рассматривать в основном инвесторам с активами от нескольких миллионов долларов.

Итого

Несмотря на санкции и ограничения в России остается достаточное количество вариантов хранить средства в валюте и валютных активах и даже получать на них неплохую доходность, которая может как минимум перекрывать инфляцию.

- Если вам нужно временно “припарковать” свободные средства, то лучше просто купить юани как наиболее ликвидный инструмент, который всегда можно быстро продать с минимальными издержками.

- Для более долгосрочных вложений, на мой взгляд, сейчас выглядят интереснее замещенные облигации в долларах и евро, так как дают более широкий выбор и более высокую доходность по сравнению с бондами в юанях. Покупать их лучше в рублях, чтобы не переплачивать за конвертацию валюты.

- Фьючерсы иногда можно использовать для получения дополнительной краткосрочной доходности в валюте, если они торгуются с дисконтом к споту, но это более рискованная и спекулятивная стратегия, которую вряд ли стоит использовать большинству людей.

- Покупка любых зарубежных акций на российских счетах, включая китайских с Гонконгской биржи, на мой взгляд несет высокие инфраструктурные риски и нецелесообразна. Для покупки зарубежных активов безопаснее открыть счет в IB или брокерах в СНГ вроде Фридома в Казахстане.

- Покупка заблокированных активов в Euroclear потенциально может дать высокую доходность, но имеет высокий порог входа и инфраструктурные/регуляторные риски, которые может быть сложно заранее просчитать. Этот вариант вероятно можно рассмотреть инвесторам с активами от нескольких миллионов долларов, которые хорошо понимают юридические нюансы (которые сильно зависят от конкретного инструмента и схемы его покупки) и соответствующие риски.

Продолжение поста для подписчиков:

- Какие валютные активы держу сейчас в портфеле и планирую держать далее

- Какие стратегии можно использовать для получения дополнительной доходности за счет валютных активов на российском рынке

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: