Summary

Компания: Делимобиль

Тикер: DELI (ММВБ)

Дата размещения: 07.02.24

Дата окончания приема заявок: 05.02.24

Диапазон размещения: 245-265 рублей

Оценка компании: 39-42 млрд рублей

Объем размещения: ~3 млрд рублей (free float ~7%)

Информация об IPO: сайт

Брокеры: большинство крупных российских брокеров

Минимальная заявка: зависит от брокера

Анализ

Сначала несколько ссылок на материалы компании и разных аналитиков, которые смотрел или использовал:

- Материалы Делимобиль: сайт, презентация, отчетность

- Обзор Тинькофф

- Анализ рынка Б1

И еще стоит сказать, что это вторая попытка компании выйти на IPO, первая была в 2021 году, но тогда размещение отменили из-за недостаточного спроса со стороны инвесторов. Я кстати делал обзор перед неудавшимся IPO – вот ссылка.

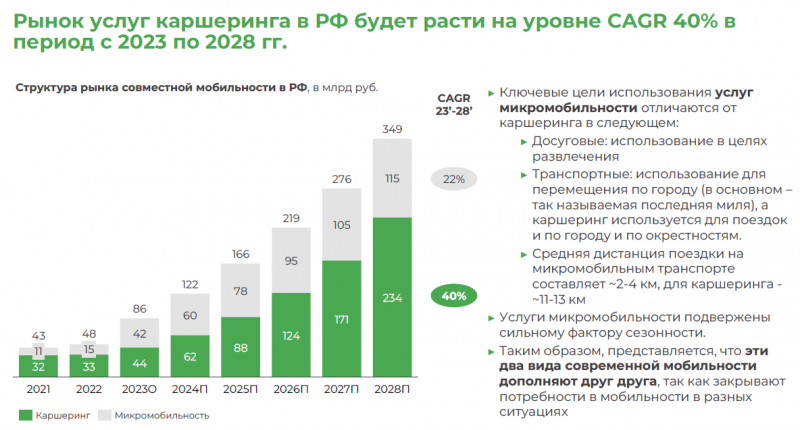

Сразу стоит сказать пару слов про отчет Б1 (это бывший российский EY), на который ссылаются фактически все аналитики, которые что-то писали про IPO. Особенно популярны эти цифры, где прогнозируется рост рынка каршеринга с CAGR в 40% в ближайшие 5 лет. Я просмотрел быстро отчет, и помимо того, что предпосылки для такого роста на мой взгляд сильно натянуты, в отчете есть ряд очевидных ошибок и искажений, из-за которого я бы ему в принципе сильно не доверял.

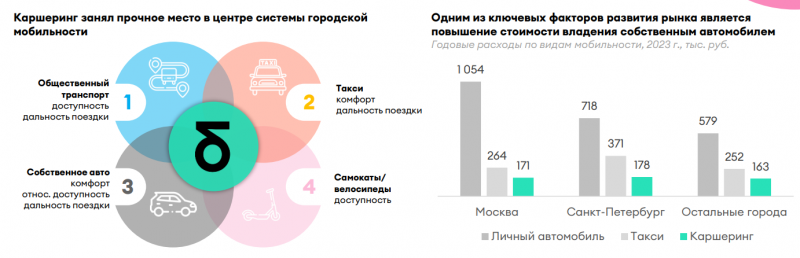

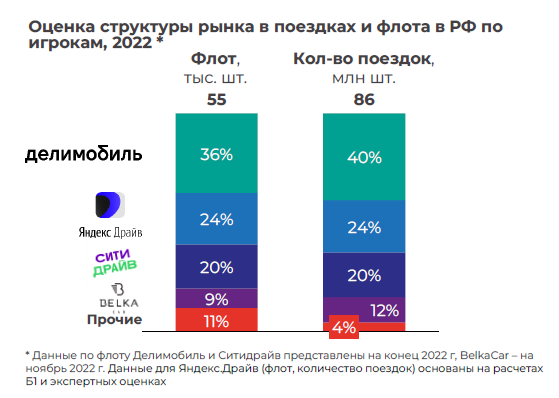

Вот, например, сравнение стоимости каршеринга, такси и личного авто, на который тоже многие ссылаются, включая сам Делимобиль.

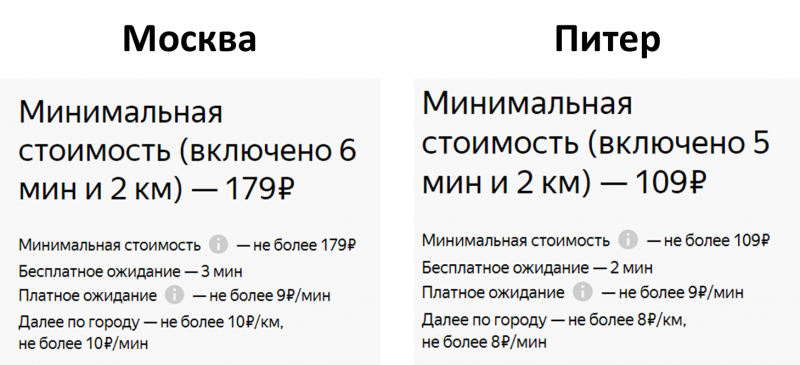

Во-первых, я не знаю, как у Б1 такси в Питере получилось значительно дороже, чем в Москве, если должно быть ровно наоборот, достаточно открыть тарифы Яндекс.Такси (скрины для Эконома ниже). Скорее всего какой-то аналитик просто перепутал их местами.

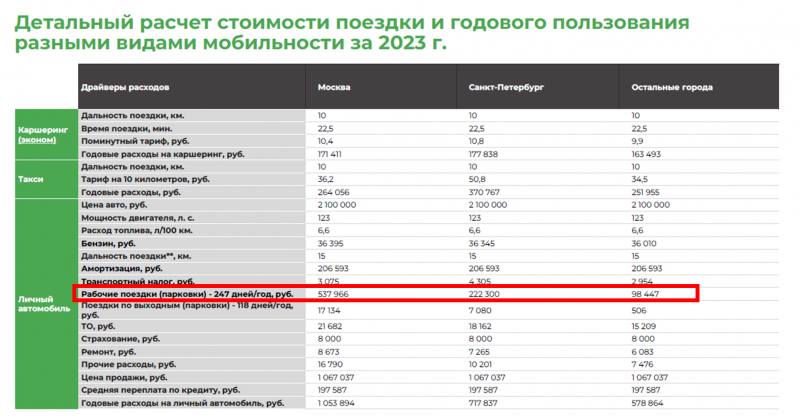

Во-вторых, в расчете стоимости личного авто в Москве из миллиона рублей в год пол миллиона – это стоимость парковки при поездках на работу. Я не знаю ни одного человека в Москве, который бы тратил на парковку столько денег – если люде ездят на машине, у них в основном бесплатные парковки в офисах. Т.е. стоимость личного авто в расчете можно делить на 2.

Ну и не очень понятно, зачем делать экспертные оценки флота Яндекс.Драйва, если Яндекс раскрывает в отчетности количество авто каждый квартал.

В общем к отчету Б1 много вопросов, я не удивлюсь, если он сделан по заказу Делимобиля и оплачен им же в рамках подготовки к IPO.

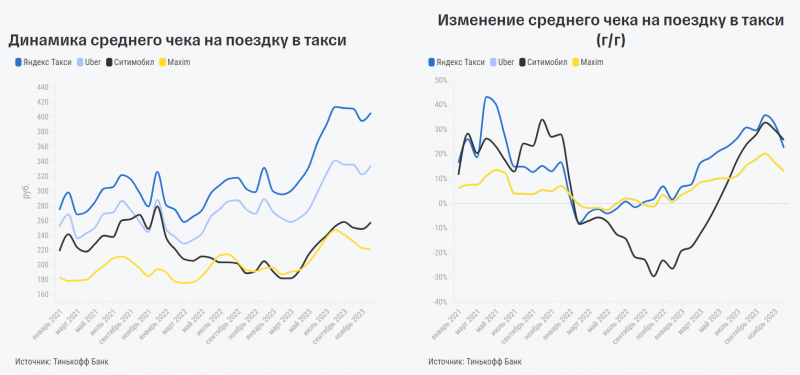

А в обзоре от Тинькофф помимо стандартного разбора показателей и отсылок к тому же Б1 были очень интересные непубличные данные – средний чек сервисов такси по месяцам на основании транзакций по картам клиентов Тинькофф. Это, конечно, не весь рынок, но выборка в 10 млн транзакций в месяц вполне репрезентативна и скорее всего отражает общую динамику. Вообще если аналитики Тинькофф (и других крупных банков) имеют доступ к таким данным, они могут намного глубже анализировать некоторые бизнесы, чем подавляющее большинство инвесторов, мне раньше не приходила в голову эта мысль. Не знаю, как часто они этим пользуются, я бы постоянно это делал на их месте.

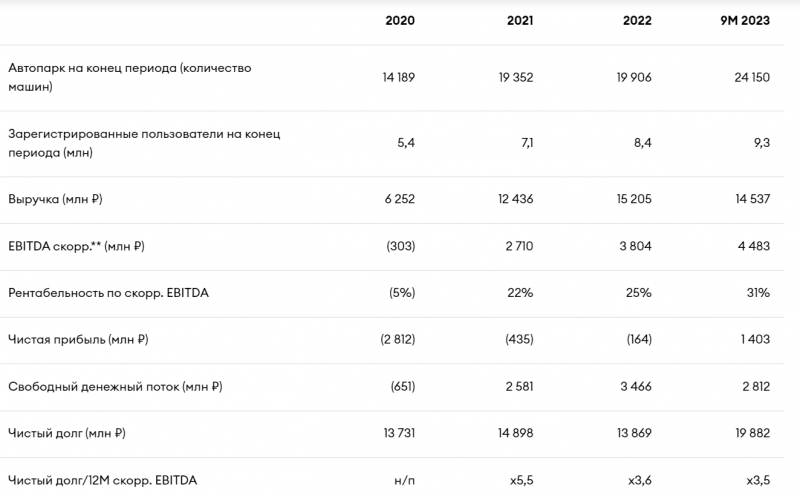

Теперь собственно к анализу Делимобиля. Компания заметно улучшила показатели за последние несколько лет и в этом году стала прибыльной. Если сравнивать с предыдущей попыткой IPO, то бизнес стал заметно лучше, а оценка снизилась, уже что-то.

Но Делимобиль все еще стоит достаточно дорого. В Q3’23 компания заработала около 6 млрд рублей выручки и 700 млн прибыли. Если предположить, что Q4 будет сопоставим, то за 2023 год получится чуть больше 20 млрд выручки и ~2.1 млрд прибыли. Это дает P/E ~20, недешево. Если взять ранрейт последнего квартала, то годовая прибыль будет ~2.8 млрд, P/E ~15, все еще недешево.

В последнем квартале маржа по чистой прибыли была уже больше 10%. Я сомневаюсь, что она может значительно увеличиться, каршеринг всегда был достаточно низкомаржинальным бизнесом. В Яндексе в свое время очень сильно оптимизировали бизнес каршеринга в ущерб росту (из-за чего его доля сократилась), и в итоге пришли примерно к сопоставимым показателям рентабельности. А в текущих реалиях будет сразу несколько сложностей для дальнейшего улучшения и даже удержания экономики на текущем уровне.

Во-первых, рынок в Москве субъективно уже достаточно хорошо насыщен (плотность машин каршеринга достаточно высокая). Если и будет рост, то в основном за счет регионов, где средний чек вероятно будет ниже, а основные статьи затрат (автомобили и бензин) примерно такие же, как в столице, что будет ухудшать маржинальность.

Во-вторых, автомобили сильно подорожали сами по себе, а с текущими ставками и кредиты, и лизинг почти заградительно дорогие. Ставки, конечно, будут снижаться, а привлеченные на IPO средства помогут немного снизить долговую нагрузку, но все равно у компании сейчас низкая база с точки зрения издержек, которые должны со временем значительно вырасти.

В итоге остается надеяться на кратный рост выручки, в этом случае на горизонте нескольких лет Делимобиль может стать из дорогой компании дешевой. Но как уже говорил, на мой взгляд CAGR рынка в 40% выглядит завышенным. Такие прогнозы очень любят делать публичные компании в США (в основном не очень успешные), для них даже есть специальное название – hockey stick, когда стагнация или плавный рост до текущего момента сменяются резким экспоненциальным ростом в будущем (ровно то, что рисует Б1 и дальше повторяют все аналитики). Как правило подобные прогнозы оказываются слишком оптимистичными.

Плюс не стоит забывать, что в случае Делимобиля рост бизнеса означает опережающие инвестиции в автопарк, из-за чего денежный поток будет хуже, чем прибыль. Так что рассчитывать на значимые дивиденды в ближайшие годы точно не приходится, компания просто математически не сможет их платить с учетом большой долговой нагрузки. Это в целом не обязательно для растущего бизнеса, но у каких-то инвесторов могут быть иллюзии на этот счет.

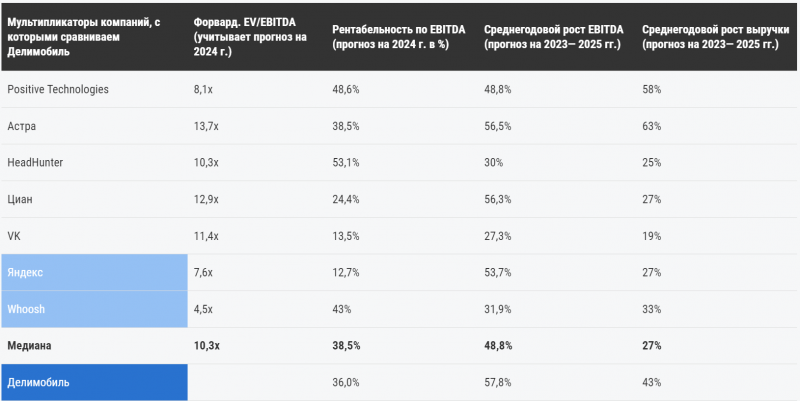

К тому же на нашем рынке даже аналитики банков грешат тем, что сравнивают компании по EV/EBITDA при кардинально разной структуре бизнеса. Если Whoosh еще немного похож на Делимобиль, то Яндекс – совсем нет, ни целиком, ни Такси. А каршеринг в Яндексе это незначимая доля в бизнесе, чтобы из-за него делать сравнение. Про другие технологические компании вроде Позитива и Астры и говорить нечего. Для Делимобиля EV/EBITDA вообще не особо полезная метрика, учитывая высокие I и DA.

В итоге я грубо прикидываю, что P/E 2023 будет ~20, P/E 2024 может быть грубо ~12 при умеренном росте показателей относительно текущего ранрейта (P/E ~15), к 2025 году возможно снизится до 9-10 при продолжении роста. Дивидендов при этом не будет или они будут очень низкими из-за высокой долговой нагрузки и необходимости инвестировать в расширение парка для роста бизнеса. В таком сценарии Делимобиль не выглядит привлекательно, на рынке полно более дешевых компаний, в том числе с растущим бизнесом.

Если оценка компании не делает ее привлекательной, остается только спекулятивный фактор. Делимобиль – известный бренд среди многих инвесторов, и объем размещения относительно небольшой (3 млрд рублей), в теории может быть значительная переподписка и скачек котировок на открытии торгов. Но пока судя по всему большого ажиотажа нет, переподписка в 3 раза, если верить Коммерсанту – это не особо много для IPO, когда на сбор заявок остается один рабочий день. Поэтому спекулятивной причины участвовать в IPO, кажется, тоже нет.

Итого

Несмотря на улучшение динамики бизнеса и снижение оценки с момента предыдущей попытки IPO Делимобиль, на мой взгляд, все еще стоит дорого. Я не планирую участвовать в размещении, разве что в одном или нескольких брокерах возможно оставлю символические заявки, чтобы посмотреть аллокацию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: